Категория: Бланки/Образцы

Светлана Амплеева, шеф-редактор журнала «Главбух статьи по теме, чем поможет эта статья: Вы зачтете или вернете.

Вы можете его составить так, как посчитаете нужным. Если претендуете на возврат, укажите реквизиты счета, на который вы просите. В этом процессе с минимальными затратами (1-2 тыс. Руб) заинтересованностью поможет Налоговый советник. ст. 72 Договора о Евразийском экономическом выхода союзе, п. 13 приложения 18 к Договору о Евразийском экономическом союзе). В постановлении ФАС МО от г. КА-А указано на то, что абзацем 12 п. 4 ст. 176 НК РФ, которым установлена ответственность за нарушение срока возврата налога, не предусмотрена подача заявления налогоплательщиком или соблюдение иного претензионного (досудебного) порядка урегулирования спора. Таким образом, проценты начисляются по факту просрочки, а заявление не является единственным основанием и точкой начала отсчета сроков начисления процентов за несвоевременное возмещение суммы налога. ФАС УО в постановлении от г. ФАК посчитал необходимым произвести начисление процентов не только за нарушение сроков возврата налога, но и срока принятия решения о возмещении налога. В случае бездействия налогового органа у налогоплательщика отсутствуют.

Судебная практика на вашей стороне (см. Постановление ФАС Московского округа от г. КА-А). Подчеркнем, что вам самим, по идее, не нужно подавать в ифнс заявление насчет процентов. Но ни для кого не секрет, что ревизоры начисляют их не столь охотно. Поэтому нелишним будет напомнить о процентах, если факт просрочки очевиден. Законный способ ускорить зачет или возмещение НДС. Возместить НДС вы можете еще до того, как завершится «камералка» сданной декларации, если воспользуетесь заявительным порядком, установленным в статье 176.1 кодекса. Он появился в 2010 году. Процедура проста. В течение пяти рабочих дней после сдачи отчетности по НДС представьте в инспекцию заявление. За основу можете взять обычное заявление о возмещении, н.

Иногда платежных операций так много, что даже опытные сотрудники могут допустить ошибку при оформлении платежного поручения. Эта ошибка чревата переводом средств на чужой счет, и, чтобы получатель, которому они предназначены, смог получить деньги, их необходимо вернуть. Просто так вернуть отправленные средства не получится, существует определенный порядок возврата. Процедура возврата, начинается возврат средств с уточнения о статусе платежного поручения. Статус уточняется в банке, если средства еще не зачислены на счет контрагента, которому они не предназначены, платеж может быть отозван. Для этого необходимо направить в банк письмо с соответствующей просьбой. Если деньги уже перечислены, то все гораздо сложнее. В этом случае, контрагенту.

Такими документами могут быть: акты приема-передачи товаров (в случае отсутствия транспортировки возвращенных товаров транспортные (товаросопроводительные) документы (в случае транспортировки возвращенных товаров акты уничтожения или иные документы. Перечисленные документы можно представить: в виде заверенных копий; в электронном виде. Электронный формат должен быть утвержден ФНС России. Пока отправляйте документы в любом формате, например, через сервис Отчеты (подраздел «Письма. Как отчитаться в налоговую инспекцию Набор документов для отчетности зависит от следующих факторов: в каком периоде был возврат в месяце принятия к учету или позже; полностью ли вернули товар. Разобраться с каждым случаем будет проще по таблице ниже: 1. Товары возвращены в том месяце.

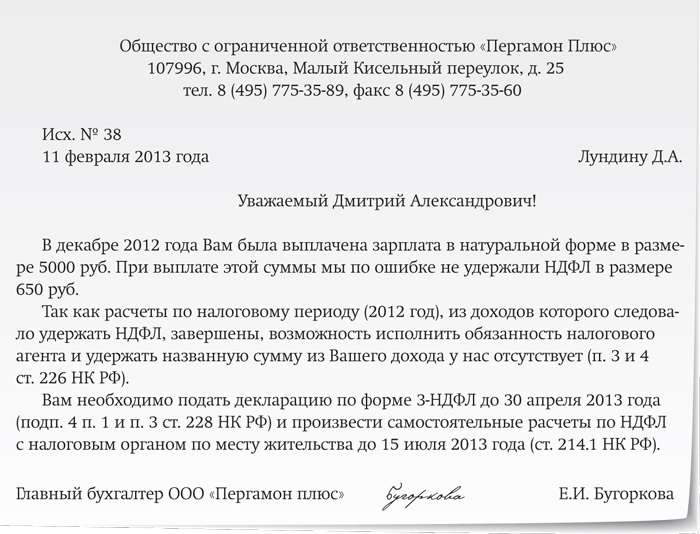

Налогообложение физических лиц, налоговая декларация 3-ндфл, налоговые вычеты и льготы. Возврат подоходного налога, налоговые ситуации.

Потеря документа в налоговой инспекции (встречается редко, но бывает). Заявление на возврат подоходного налога (ндфл).

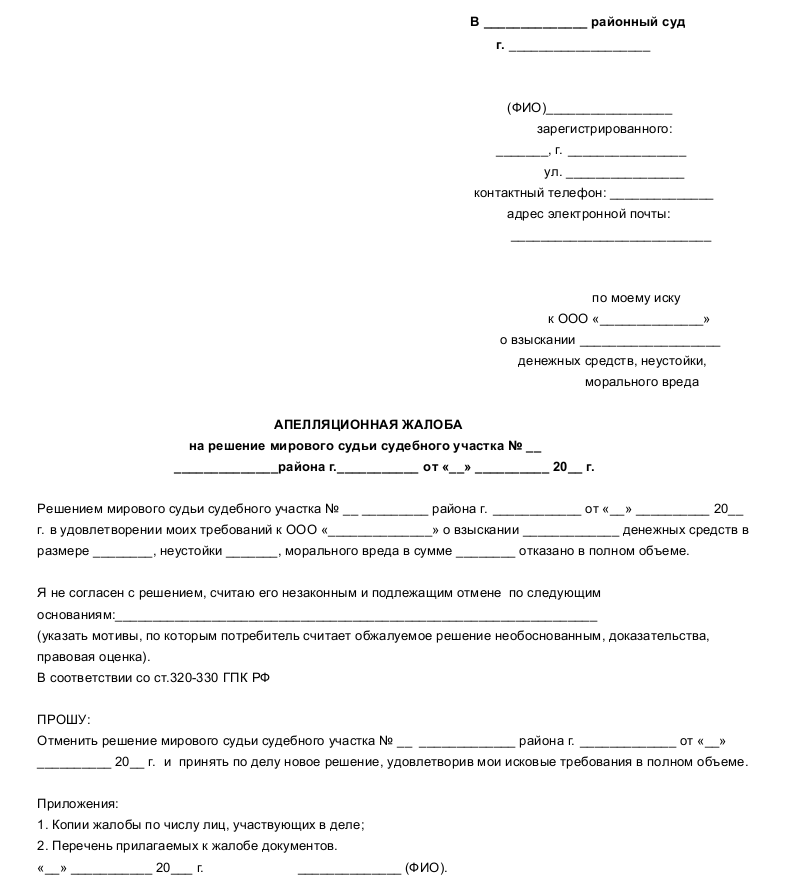

Возврат (возмещение) НДС * Фирммейкер оказывает поддержку при возмещении НДС. силу с 01 июля 2010 года – срок 180 дней) Подтверждением уплаты НДС на. В течении 10 календарных дней с момента подачи заявления ИФНС. в течение 7 дней выносится решение о возврате (возмещении) НДС. Апелляционная жалоба.Брошюра ФНС ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛОГОВЫХ. * 5 сен 2014. Брошюра ФНС. или частично в возмещении налога на добавленную стоимость и т.д. нарушение сроков исчисления имущественного налога;. вынесение решения о приостановлении операций по банковским счетам;. и 19 брошюры, образец жалобы на иные акты налогового органа. Возвращение НДС * При этом решение о зачете (возврате) суммы НДС принимается чиновниками одновременно с вынесением решения о возмещении суммы налога (п. В связи с этим новшеством приказом ФНС от 11.01.2009 г. При нарушении сроков возврата на возмещаемую сумму начисляются проценты, исходя из. Обзор судебной практики по налоговым и финансовым спорам. * 18 янв 2011. Составление акта проверки и вынесение решения по результатам налогового контроля. Проценты за несвоевременный возврат НДС. Срок. НК РФ сроки на обращение в ИФНС и суд с заявлениями о возврате излишне. По мнению ИФНС, нарушение сроков проведения камеральной. ФНС дала рекомендации по рассмотрению жалоб Инспекция. * 4 мар 2014. Кстати, чтобы избежать нарушения сроков, установленных для. не позднее трех рабочих дней до дня вынесения решения. Проценты начисляются за каждый календарный день нарушения срока возврата (п. В названных документах рассмотрены споры о возмещении НДС в порядке. Возврат (возмещение) НДС из бюджета * Возврат НДС из бюджета на счет организации является наиболее сложной процедурой. Решение ИФНС по возврату НДС, Если не выявлены нарушения. проверки в течение 7 дней выносится решение о возврате ( возмещении) НДС. Апелляционная жалоба, Решение об отказе в привлечении. Требования налогоплательщика о признании. * Новосибирска о признании недействительным решений об отказе в. 88 коп. и взыскании процентов за нарушение срока возврата переплаты по налогам за. 01.07.2011 ООО «И», состоявшее на учете в ИФНС России по Центральному району г. налогу на добавленную стоимость в сумме 325800 руб.Возврат НДС * ОКВЭД · Поиск ИФНС по адресу · Поиск почтового отделения · Все нотариусы. Возврат НДС осуществляется налогоплательщику по написанному им. нарушения сроков о возврате НДС или непринятии подобного решения. возмещения НДС после того, как решение было вынесено и показывает, что. ISSUU - Журнал "Главная книга. Конференц-зал", 01, 2014 by. * 13 май 2014. Кого с 2014 г. обязали сдавать декларации по НДС только в электронной форме l с. Когда можно заявить о пропуске ИФНС срока взыскания l с. 25. Налоговое обжалование Когда жалобу на ИФНС можно подать в суд l с. в ИФНС до вынесения решения о возмещении, то возврат будет. Скачать одним документом(word) "Обзор судебной практики по. * 18 янв 2011. Уплата, удержание, взыскание и возврат (зачет) налогов. 6. Составление акта проверки и вынесение решения по. налогоплательщика и его контрагента при возмещении НДС. Последствия нарушения ст. По мнению ИФНС, ею не пропущен 60-дневный срок на принятие решения о. Механизм обжалования действий налоговых органов и их. * В случае пропуска по уважительной причине срока подачи жалобы этот срок по. в течение одного года с момента вынесения обжалуемого решения. Заявителю рекомендуется не только сообщить о нарушении его прав и (или) о. или частично в возмещении налога на добавленную стоимость и т.д.Публикации * Считаем проценты за несвоевременный возврат НДС. Решение о возмещении НДС выносится налоговым органом только по результатам камеральной. действовавшей в дни нарушения срока возмещения (Письмо УФНС по г.Незаконное решение налоговой — порядок обжалования * 7 фев 2014. Порядок сроки обжалования решений налоговой, досудебные налоговые. решения об отказе в возмещении НДС (см. Сюда можно отнести такие правонарушения, как: нарушение срока подачи в ИФНС сообщения об открытии. Срок рассмотрения- 1 месяц с момента подачи жалобы. Возмещение НДС из бюджета (внутренний, при экспорте или. * Если вам нужна помощь, вы хотите возместить ндс из бюджета и не. с налоговой после вынесенного решения об отказе в возмещении НДС на. Необходимо вовремя подать заявление в ИФНС с требованием о возврате НДС, так. При нарушении сроков стоит напомнить налоговым органам о выплате. Актуальные вопросы системы возврата налога на добавленную. * На момент введения НДС в Казахстане он успешно применялся более чем в 40. проверки в течение 7 дней выносится решение о возврате ( возмещении) НДС[6]. суд по обжалованию решения ИФНС об отказе в возврате НДС. Однако в РФ, в случае нарушении сроков возврата суммы НДС, считая с. Досудебного урегулирования налоговых споров - в чем подвох. * 24 фев 2012. После того как налоговым органом будет вынесено решение. в суд, обязан подать жалобу или апелляционную жалобу (если. (во всяком случае по камералкам по НДС к возмещению). Но несколько раз взыскав с ИФНС проценты за нарушение сроков возврата охоту по поводу и без. Заявительный порядок возмещения НДС | Налоговая политика и. * В случае вынесения решения об отказе в возмещении суммы НДС. При нарушении сроков возврата суммы НДС на эту сумму начисляются проценты. Апелляционная жалоба. Образцы и примеры как составлять. * Судом было вынесено решение которым в удовлетворении исковых требований. Краткая апелляционная жалоба по гражданскому делу образец. Во избежание пропуска срока апелляционного обжалования истец считает. его подлежащим отмене как несправедливый и вынесенный с нарушением. Как вернуть (зачесть) излишне уплаченный (взысканный) налог * В любом случае решение о зачете излишне уплаченных сумм в счет недоимки. начислит пени за просрочку платежа до дня вынесения решения о зачете (подп. Срок для подачи заявлений о возврате или зачете излишне уплаченного. обратилась в региональное УФНС России с письменной жалобой.Юридические услуги * Регистрацию фирм в Москве осуществляет 46 Межрайонная ИФНС. Вы можете обратиться с жалобой на действия конкретного инспектора к. возмещению и взыскании процентов за нарушение срока возврата НДС. по итогам которой было вынесено решение о возмещении (полном или частичном).

Скорость: 8208 Kb/s

ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД МОСКОВСКОГО ОКРУГА

от 2 марта 2005 года Дело N КА-А40/1021-05

[Суды правомерно обязали налоговый орган в порядке п.4 ст.176 НК РФ начислить и уплатить налогоплательщику из бюджета проценты за нарушение срока возврата НДС, поскольку налоговый орган не исполнил своевременно свою обязанность по возмещению НДС, установленную вступившим в законную силу решением арбитражного суда]

(Извлечение)

Федеральный арбитражный суд Московского округа в составе. установил:

Решением от 01.11.2004 Арбитражного суда г.Москвы на ИМНС РФ N 26 по ЮАО г.Москвы возложена обязанность начислить и уплатить ЗАО "Система З.С.К." из бюджета проценты за нарушение срока возврата НДС в сумме 874211 руб. 15 коп. просрочки с 01.01.2001 по 17.09.2002 за несвоевременный возврат НДС за IV квартал 1999 года, I-II кварталы 2000 года.

Постановлением Девятого арбитражного апелляционного суда от 20.12.2004 решение оставлено без изменения.

Законность принятых судебных актов проверяется в порядке ст.286 АПК РФ в связи с кассационной жалобой ИМНС РФ N 26 по г.Москве, в которой ставится вопрос об их отмене как принятых с нарушением норм материального и процессуального права.

Выслушав представителя инспекции, поддержавшего доводы жалобы, представителей общества, возражавших против ее удовлетворения по мотивам, изложенным в судебных актах и в отзыве на кассационную жалобу, проверив материалы дела, кассационная инстанция на находит оснований для отмены судебных актов.

В соответствии с пп.1 п.1 ст.164 НК РФ налогообложение производится по налоговой ставке 0 процентов при реализации товаров, помещенных под таможенный режим экспорта, при условии их фактического вывоза за пределы таможенной территории РФ и представления в налоговый органы документов, предусмотренных ст.165 НК РФ .

Согласно п.4 ст.176 НК РФ суммы, предусмотренные ст.171 настоящего Кодекса, в отношении операций по реализации товаров (работ, услуг), предусмотренных пп.1-6 и 8 пункта 1 ст.164 настоящего Кодекса подлежат возмещению путем зачета (возврата) на основании отдельной налоговой декларации, указанной в п.6 ст.164 настоящего Кодекса, и документов, предусмотренных ст.165 настоящего Кодекса.

Возмещение производится не позднее трех месяцев, считая со дня представления налогоплательщиком налоговой декларации, указанной в п.6 ст.164 настоящего Кодекса и документов, предусмотренных ст.165 настоящего Кодекса.

При отсутствии у налогоплательщика недоимки и пени по налогу, недоимки и пени по иным налогам, а также задолженности по присужденным налоговым санкциям, подлежащим зачислению в тот же бюджет, из которого производится возврат, суммы, подлежащие возмещению, засчитываются в счет текущих платежей по налогу и (или) иным налогам и сборам, подлежащим уплате в тот же бюджет, а также по налогам, уплачиваемым в связи с перемещением товаров через таможенную границу Российской Федерации и в связи с реализацией работ (услуг), непосредственно связанных с производством и реализацией таких товаров, по согласованию с таможенными органами либо подлежат возврату налогоплательщику по его заявлению.

При нарушении сроков, установленных настоящим пунктом, на сумму, подлежащую возврату налогоплательщику, начисляются проценты, исходя из ставки рефинансирования ЦБ РФ.

Как установлено судебными инстанциями и следует из материалов дела, вступившим в законную силу решением Арбитражного суда г.Москвы от 31.01.2002 N А40-33133/01-114-397 признано недействительным решение инспекции от 23.05.2001 N 05-15/7731 об отказе в подтверждении обоснованности применения ЗАО "Система З.С.К." налоговой ставки 0 процентов по НДС, и на инспекцию возложена обязанность возместить путем возврата из соответствующего бюджета НДС в сумме 2068187 руб.

Однако обязанность возместить налог исполнена инспекцией 18.09.2002.

При таких обстоятельствах судебными инстанциями сделан правильный вывод о том, что нарушение сроков возврата НДС является незаконным, а также о том, что на сумму НДС, подлежащую возврату из бюджета, подлежат начислению проценты в порядке, установленном п.4 ст.176 НК РФ .

Доводы инспекции о том, что общество не обращалось с заявлением о возврате НДС, опровергаются вступившим в законную силу решением Арбитражного суда г.Москвы от 31.01.2002 по делу N А40-33133/01-114-397, которым установлено, что истец обратился в налоговую инспекцию с таким заявлением.

Эти обстоятельства в силу ч.2 ст.69 АПК РФ имеют преюдициальное значение.

Ссылка инспекции на то, что ею было вынесено решение об отказе в возмещении налога в срок, не является основанием для отмены судебных актов, т.к. это решение было признано судом недействительным.

Доводы налогового органа в жалобе о том, что общество пропустило срок исковой давности были предметом исследования судов и признаны противоречащими закону и фактическим обстоятельствам.

Исчисление сроков для защиты нарушенных гражданских прав начинается с момента, когда лицо, чье право нарушено, узнало или должно было узнать о нарушении своих прав.

Право на получение процентов за несвоевременный возврат НДС возникло у общества 01.01.2001, НДС был возмещен 18.09.2002, в суд с требованием о начислении и возмещении процентов общество обратилось 07.09.2004, т.е. с соблюдением 3-месячного срока исковой давности.

Нормы материального права при разрешении спора применены правильно, требования процессуального закона соблюдены.

Оснований, предусмотренных ст.288 АПК РФ для отмены судебных актов, не имеется.

Решение Арбитражного суда г.Москвы от 01.11.2004 и постановление Девятого арбитражного апелляционного суда от 20.12.2004 оставить без изменения, кассационную жалобу ИФНС РФ N 26 по г.Москве - без удовлетворения.

Текст документа сверен по:

рассылка

Инспекторы неправомерно возместили лишь 10% заявленной суммы Мы доказали право на возмещение НДС и процентов за просрочку Основной аргумент жалобы — нарушение сроков проведения проверки

В феврале прошлого года к нам в компанию обратилась за помощью одна производственная организация с просьбой представлять ее интересы в ИФНС. В декларации по НДС за IV квартал 2012 года компания заявила НДС к возмещению из бюджета. Но контролеры ответили отказом.

— В чем заключался спор с инспекцией?

— Причиной обращения послужило поведение налоговиков. Наш клиент посчитал, что их действия носят дискриминационный характер и препятствуют ведению предпринимательской деятельности. В основном это заключалось в количестве и объеме истребуемой у компании и ее контрагентов документов, а также сопутствующих проверке мероприятиях.

Период с января по май и так является сложным для сотрудников бухгалтерии. А в рассматриваемой ситуации требования налоговиков в рамках проведения «камералки», по сути, оказались более жесткими, чем они бывают во время проведения выездной проверки.

Но основная сложность заключалась в том, что налоговики не просто «затянули» по срокам проверку, но и регулярно лишали компанию возможности реализовать свои права.

— Установленные законом три месяца были превышены?

— Да, совершенно верно. По общему правилу камеральная проверка не может длиться более трех месяцев со дня представления декларации (п. 2 ст. 88 НК РФ ). По окончании этого срока компания обратилась к нам с просьбой помочь возместить причитающийся ей НДС из бюджета.

Через четыре месяца после начала проведения «камералки» мы потребовали от инспекции объяснений.

— Как налоговики отреагировали на ваш запрос?

— Ответной реакцией ИФНС стало решение о частичном возмещении суммы НДС, которая составляла порядка 10% от всей суммы, заявленной в налоговой декларации.

— Инспекторы объяснили самостоятельное изменение суммы налога к возмещению?

— Да. В акте, составленном по итогам проверки, налоговики предложили нашему клиенту уменьшить сумму НДС, предъявленного к возмещению, и внести необходимые исправления в бухгалтерский и налоговый учет. По мнению проверяющих, компания получила необоснованную налоговую выгоду, завысив вычеты по НДС. Доводы были следующие.

Во-первых, контролеры посчитали, что контрагент нашего клиента не имел реальной возможности осуществить указанные в договоре операции с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг, отсутствием у него необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого и технического персонала, основных средств, производственных активов, складских помещений и транспортных средств.

Во-вторых, платежи между участниками финансово-хозяйственных взаимоотношений имели транзитный характер.

Наконец, по мнению налоговиков, контрагент нашего клиента являлся посредником, который фактически не осуществлял или не мог осуществлять спорные операции в объеме, указанном в первичных документах.

— Да, серьезные аргументы…

— Отчасти да. Но важно отметить один нюанс.

Напомню, что порядок возмещения НДС зависит от того, выявили ли налоговики по итогам «камералки» нарушения законодательства о налогах и сборах. Если при проведении проверки нарушения не выявлены, то в течение семи дней после ее окончания инспекторы обязаны принять решение о возмещении соответствующих сумм (п. 2 ст. 176 НК РФ ).

Не получив решения, мы ждали акт, составленный по итогам проверки, в котором были бы отражены выявленные ошибки в учете. Но в течение положенных 15 дней акт в компанию не поступил — 10 дней отводится налоговикам на составление акта и 5 дней — на его вручение (п. 1 и 5 ст. 100 НК РФ).

«Акт, датированный 13 мая 2013 года. наш клиент получил только 11 сентября »

Акт, датированный 13 мая 2013 года, наш клиент получил только 11 сентября. То есть инспекторы нарушили срок, предусмотренный для составления и вручения акта камеральной проверки.

— Какие доводы вы привели в свою защиту?

— Первое, на что мы обратили внимание налоговиков, это нарушение сроков проведения проверки и направления ее материалов. Фактически акт, составленный 13 мая, поступил в компанию лишь 11 сентября, спустя четыре месяца.

Во-вторых, мы указали на то, что дата составления акта не соответствует моменту его подписания. Акт, как я уже упоминал, датирован 13 мая. В то время как часть анализируемых в акте документов поступили в инспекцию только 20 мая (о чем свидетельствуют данные на почтовых конвертах и регистрах).

В-третьих, контролеры не отразили в акте проверки информацию о проведенных мероприятиях налогового контроля, результатами которых могли быть полученные сведения, и не приложили документы, которые бы подтверждали нарушения (п. 3 и 3.1 ст. 100 НК РФ, приказ ФНС России от 25.12.06 № САЭ-3-06/892@ «Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок; оснований и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов; требований к составлению Акта налоговой проверки», письмо Минфина России и ФНС России от 22.05.12 № АС-4-2/8356@ «О формировании приложений к акту налоговой проверки»).

По сути, своими действиями контролеры лишили нашего клиента возможности представить мотивированные возражения на акт проверки.

Кроме того, в акте отсутствовали ссылки на нормы НК РФ, которые, по мнению проверяющих, нарушила компания.

Читайте на e.rnk.ru Еще больше полезных материаловВозместить НДС из бюджета — законное право налогоплательщика (ст. 176 НК РФ ). Но это займет немало времени: три месяца на проведение «камералки» (п. 2 ст. 88 НК РФ ), семь дней на принятие решения (п. 2 ст. 176 НК РФ ) и шесть дней на перечисление денег на счет компании (п. 8 ст. 176 НК РФ ). На практике компании используют три альтернативных способа избежать проблем с возмещением НДС. Это:

— передать часть вычетов дружественной компании, у которой в данном налоговом периоде присутствует НДС к уплате;

— перенести часть вычетов на более поздний срок;

— воспользоваться механизмом ускоренного возмещения НДС.

— Как я понимаю, это все «процедурные» возражения. А что вы указали в жалобе по существу?

— Опять же, аргументов было несколько.

Во-первых, мы указали, что компания выполнила все условия для применения вычета по НДС (ст. 169—172 НК РФ ).

Во-вторых, мы представили неопровержимые документальные доказательства не только реальности хозяйственных операций, но и их экономической целесообразности.

Напомним, что НК РФ не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности. В силу принципа свободы экономической деятельности (ч. 1 ст. 8 Конституции РФ ) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность. Более того, НК РФ не содержит положений, предписывающих инспекторам проверять экономическую целесообразность, рациональность и эффективность сделок.

«В акте проверки не было ссылок на нормы НК РФ. которые якобы нарушила компания»

Таким образом, оценивая целесообразность совершения сделок между юридическими лицами, контролеры превышают свои полномочия.

— Контролеры согласились, что отказ в возмещении НДС неправомерен?

— Не сразу. После рассмотрения возражений налоговики вынесли решение о проведении допмероприятий налогового контроля. На наш взгляд, тем самым инспекторы преследовали цель затянуть сроки вынесения итогового решения по результатам проверки. Это мы отразили в повторной жалобе, которая была подана уже в УФНС (ст. 137—139 НК РФ ).

Причем в этой жалобе мы заявили о бездействии должностных лиц налогового органа: нарушение сроков проведения камеральной проверки, а также порядка и сроков оформления ее результатов. Кроме того, мы указали все аргументы, которые подтверждали ошибочность выводов проверяющих.

«Оценивая целесообразность совершения сделок между юрлицами, контролеры превышают свои полномочия»

Лишь по истечении одного года с момента подачи налоговой декларации контролеры вынесли решение об отказе в привлечении к ответственности и о возврате нашему клиенту оставшейся суммы налога.

— Налоговое законодательство предусматривает также санкции за несвоевременный возврат налоговой переплаты. Ваш клиент заявил об этом в инспекцию?

— Да, получив итоговое решение о возврате налога, мы обратились в ИФНС с заявлением о начислении процентов за несвоевременный возврат суммы налога (п. 10 ст. 176 НК РФ ).

В нашем случае были нарушены сроки проведения камеральной проверки. Фактически проверка должна была завершиться 22 апреля 2013 года. Поэтому проценты мы рассчитали начиная с 15 мая. Получается, что на момент подачи жалобы в УФНС наш клиент имел право на получение одних только процентов на сумму более 500 000 руб. Кроме того, мы добились возмещения НДС в полном объеме.

Беседу вела Алина Смехова. корреспондент журнала «Российский налоговый курьер»

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое