Категория: Бланки/Образцы

Каждый месяц «Расчет» публикует десятки, если не сотни новостей. Многие из них проходящие, важные здесь и сейчас. Но есть и такие, которые кардинально влияют на работу компаний в России. Юлия Лакша взялась составить список самых значимых изменений года по версии журнала.

Электронная жалоба в ФНСЕсли налоговый инспектор нарушает права компании, или по итогам проверки фирмы получила решение с доначислениями, которое в организации сочли необоснованным, можно обратиться с жалобой в вышестоящий налоговый орган. Теперь жалобу можно подать в электронном виде через личный кабинет налогоплательщика на сайте ФНС или по электронной почте. Выбрать способ, которым коммерсанты хотят оправить жалобу, можно согласно подпункту 6 пункта 2 статьи 139.2 Налогового кодекса. Норма действует со 2 июня 2016 года. Электронную жалобу в ФНС можно подать виде скан-образа. Нововведение довольно полезное. Ведь бухгалтеру не придется приезжать в инспекцию и лично подавать жалобу. Главное, чтобы эти электронные обращения рассматривались вовремя.

Ответственность за уклонение от уплаты налоговИзменения в Уголовном кодексе в статью 199, обновления были внесены летом 2016 года. Произошло увеличение суммы уклонения от уплаты налогов. которая служит основанием для возбуждения уголовного дела. Так, уклонение от уплаты налогов и сборов с физического лица в крупном размере повлечет штраф в сумме от 100 000 до 300 000 рублей или даже лишение свободы на срок до года. В случае нарушения в особо крупном размере придется заплатить от 200 000 до 500 000 рублей, а в некоторых случаях расплатиться свободой на срок до трех лет. За уклонение от уплаты налогов организации, совершенное в крупном размере, грозит штраф от 100 000 до 300 000 рублей или арест на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью. Стоит отметить, что это не первое повышение размеров штрафов за налоговые правонарушения. И, наверняка, не последнее.

Сроки вынесения налоговых решенийВ письме от 11 марта 2016 года № ЕД-4-2/3968@ ФНС рекомендовала инспекторам заново изучать все документы, а не только полученные в ходе дополнительных мероприятий. При рассмотрении жалоб компаний, оспаривающих результаты проверок, арбитражные суды в большинстве случаев отменяли решения, принятые не теми ревизорами, которые непосредственно рассматривали документы и исследовали все доказательства по делу. По сути ФНС стремится защититься от оспаривания своих же решений. Но тут есть одна опасность: не приведет ли все это к затягиванию сроков вынесения налогового решения под предлогом того, что с документами знакомится должностное лицо, которое будет его принимать? Остается только надеяться, что в ходе ревизии документов руководители инспекций не будут забывать, что они должны соблюдать сроки. Об этом говориться в пункте 1 статьи 101 Налогового кодекса.

Увеличились ставки по ЕНВДПравительство одобрило и решило внести на рассмотрение нижней палаты парламента законопроект, которым предлагается повысить единый налог на вмененный доход. Планируется, что будет увеличен коэффициент-дефлятор, который лежит в основе расчета этого показателя. Инициировал поправки Минфин. Ведомство предлагает увеличить ставки по ЕНДВ постепенно: в 2017 году на 5,17%, в 2018 году – на 4,81% и в 2019 году – на 4,09%. Противником идеи, кроме представителей бизнеса, является и Минэкономразвития. По мнению его представителей, инициатива не очень согласуется с неоднократными заявлениями Президента Российской Федерации о том, что налоги в ближайшие три года повышаться не будут.

Налоговая отсрочкаГосдума одобрила поправки в НК РФ, которые упростят процедуру оспаривания действий фискалов, а также дают компаниям право получить отсрочку уплаты начисленных налогов на время досудебного обжалования. Любая организация может обжаловать результаты проверки в территориальных управлениях Службы, а затем уже подать апелляцию в центральный аппарат ФНС. Теперь появится возможность присутствия представителей компании при рассмотрении жалобы. Это позволит ИП быть услышанными и донести до тех, кто принимает решения, свои доводы. Также у бизнеса появится возможность получить отсрочку по уплате налогов, которые возникли в результате доначислений, на то время, пока проходит процедура досудебного обжалования.

Упростилась проверка льготС 1 июля 2016 года компании вправе давать пояснения перед началом камеральной проверки по льготе. Благодаря этой поправке, ревизоры будут требовать меньше документов. Или вообще ограничатся пояснениями. ФНС решила, что предприятиям, которые пользуются льготой, не нужно каждый раз подавать одни и те же бумаги, чтобы ее подтвердить. Упрощение порядка проверки льгот компаниям будет на руку: если налоговики увидят, что организация раньше подтверждала и получала льготу, а у ревизоров есть все необходимые бумаги и нет оснований полагать, что фирма что-то нарушила, – они не будут запрашивать документы повторно. В такой ситуации организации достаточно дать пояснения. Упрощение порядка проверки льгот поможет избежать ненужной бумажной работы и снизить трудозатраты как сотрудников организаций, так и самих контролеров. Надеемся, это не последняя процедура, которую упростили чиновники.

Изменилось много КБКДля большинства налогов на 2017 год уже утверждены КБК. Большинство не изменились. Введены новые КБК по минимальному упрощенному налогу и по налогу на прибыль контролируемой иностранной компании. А вот КБК для единого социального страхового взноса еще нет. Но на какие КБК перечислять взносы за 2016 год и по каким работать в 2017? Многие работодатели, выплачивая в декабре заработную плату за декабрь, и страховые взносы также перечисляют в декабре. По нашему мнению, так поступать в декабре 2016 года опасно. Ведь если заплатить взносы до 1 января 2017 года, раньше установленного срока, возникнет переплата. Она остается в ведении фондов. Если при передаче сведений о платежах в ФНС произойдет какой-либо сбой, налоговики не получат данных о платежах фирмы и начнут требовать недоимку.

Доступ к налоговой тайнеС 1 июня 2016 года проверить контрагента на добросовестность стало проще. Все больше данных о деятельности компании переводится в разряд открытой информации. Сейчас уже не составляют налоговую тайну бухгалтерская отчетность о доходах и расходах компании, данные о среднесписочной численности работников. Доступ к этим сведениями можно получить на сайте ФНС, которая пообещала полностью опубликовать всю информацию на сайте своем до 1 июля 2017 года. Доступ к налоговой тайне поможет директорам небольших предприятий выполнить требование фискалов о проявлении должной осмотрительности, не обращаясь в коммерческие фирмы за сбором информации, как это было раньше. К тому же, все данные теперь будут представляться из единого государственного источника. И это будет гарантией их достоверности.

Служба охраны трудаМинтруд сообщил компаниям, что у них в штате должен быть либо специалист по охране труда, либо, если численность персонала больше 50 человек, – соответствующий отдел (служба охраны труда). Теперь в каждой производственной организации с численностью сотрудников более 50 человек должна быть организована соответствующая служба. Если ресурсов для ее создания нет, достаточно иметь в штате специалиста по охране труда. Такие рекомендации Минтруда дало в письме от 10 июня 2016 года № 15–2/ООГ-2136. Мера необходимая, т. к. работа с большим коллективом всегда сопряжена с рисками. В то же время, зарплата такого сотрудника ляжет бременем на прибыль организации. Кстати, очень вероятно, что после данного письма Минтруд начнет более пристально проверять компании, в чей адрес были озвучены эти требования. Так что всем работодателям необходимо заранее позаботится не только о ресурсах для содержания службы охраны труда, но и о самом процессе ее формирования. Иначе внезапная проверка инспекции по труду станет для компании большой проблемой.

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.

Как уже упоминалось ранее, согласно п. 2 ст. 56 НК РФ, налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если не предусмотрено иное. При отказе от льгот по налогообложению стоит помнить основные условия, прописанные в НК РФ. Пунктом 5 ст. 149 НК РФ предусмотрена возможность отказа (приостановления) от применения льгот в отношении операций, освобождаемых от налогообложения в соответствии с п. 3 ст. 149 НК РФ. При этом должны быть выполнены следующие условия:

- Отказаться можно только от льгот, перечисленных в (от использования льгот, предусмотренных Налоговым кодексом РФ, отказаться нельзя).

- Отказ от льгот осуществляется на срок не менее 1 года. Период, в течение которого налогоплательщик не будет использовать льготу, не может быть менее одного года. Поэтому отказаться от льготы на меньший срок, например, на шесть месяцев, нельзя. В то же время налогоплательщик вправе отказаться от применения льготы на более продолжительный срок (например, на два года и т.п.).

- Отказ от льгот осуществляется в отношении всех контрагентов. Так, например, организация использует льготы в отношении операций (согласно пп. 22 п. 3 ст. 149 НК РФ) по реализации жилых домов, реализации жилых помещений и реализации долей в жилых домах и жилых помещениях. Если предприятие откажется от льгот по налогообложению, то данный отказ будет применен в отношении всех трех видов операций. Допустим, что предприятие, помимо этих операций, осуществляет передачу в рекламных целях товаров, расходы на приобретение единицы которых не превышают 100 руб. (пп. 25 п. 3 ст. 149 НК РФ), которые также относятся к категории льготируемых. Иными словами, организация осуществляет два вида льготируемых операций. В этом случае организация имеет право отказаться от льгот как в отношении всех операций, так и в отношении отдельных видов операций, например, в отношении операций по передаче товаров в рекламных целях от льгот отказаться, но использовать их в отношении операций по реализации жилых помещений.

Таким образом, отказ от использования льготы распространяется на все без исключения сделки, осуществляемые налогоплательщиками в рамках льготируемого вида деятельности. Он не должен действовать в зависимости от того, кто является покупателем (приобретателем) соответствующих товаров (работ, услуг).

- Отказ (приостановление) осуществляется путем подачи заявления в налоговый орган по месту регистрации не позднее 1-го числа налогового периода, с которого налогоплательщик намерен отказаться от льгот. Заявление об отказе должно быть подано до истечения 1-го числа первого месяца очередного квартала, начиная с которого налогоплательщик желает

отказаться от льготы.

Требования к форме такого заявления законодателем не установлены, поэтому оно составляется в произвольной форме.

Вместе с тем в заявлении необходимо указать перечень операций, освобождаемых от налогообложения, в отношении которых налогоплательщик отказывается от применения льготы по НДС, налоговый период, начиная с которого налогоплательщик не намерен применять льготу, а также срок, в течение которого налогоплательщик не будет применять льготу.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Как пожаловаться на налоговую инспекцию. если Ваше общение с сотрудниками налоговых органов зашло в тупик? Вы не получили требуемых разъяснений, Вам предъявляют к уплате излишние суммы или ваше обращение в налоговую осталось без ответа? У Вас всегда есть возможность связаться с этим или вышестоящим налоговым органом по Интернету. Давайте пошагово разберем, как подать жалобу на налоговую .

Как пожаловаться на налоговую инспекцию. если Ваше общение с сотрудниками налоговых органов зашло в тупик? Вы не получили требуемых разъяснений, Вам предъявляют к уплате излишние суммы или ваше обращение в налоговую осталось без ответа? У Вас всегда есть возможность связаться с этим или вышестоящим налоговым органом по Интернету. Давайте пошагово разберем, как подать жалобу на налоговую .

Вероятно вы знаете, что существует официальный сайт налоговой службы РФ – www.nalog.ru, на котором можно найти очень много полезной информации: разъяснения законодательных актов, сведения о собственной задолженности, различные справочные данные и многое-многое другое. Однако на сайте налог.ру можно узнать не только что-то новое и непонятное для себя, но и воспользоваться таким сервисом, как обращение в налоговый орган. Именно с помощью этого сервиса мы и будем подавать свою онлайн жалобу .

1. Заходим на сайт nalog.ru – автоматически система проводит навигацию с учетом вашего города.

2. Выбираем услуги для физических лиц.

3. Опускаемся вниз по строкам и находим нужную нам позицию: «Подача жалобы в налоговые органы».

Как видите, здесь можно не только подать жалобу на действие/бездействие должностных лиц, но и обжаловать решение, получить информацию о дальнейших действиях. Именно здесь и можно отправить сообщение или жалобу в налоговую.

4. Жмем подсвеченную синим строку и получаем возможность выбора из предложенных жизненных ситуаций:

5. Посмотрите и выберите, что больше подходит вам в сложившейся ситуации. Если необходимо пожаловаться на работу налоговой инспекции, выбираем первый пункт: «Я хочу подать жалобу…».

Здесь дана информация о правах налогоплательщиков.

6. Для совершения действий онлайн, необходимо войти в Личный кабинет на nalog.ru.

7. Если же вы не регистрирвались в личном кабинете и не хотите этого делать, можно пойти другим путем – воспользуйтесь возможностью свободного обращения в налоговый орган (без регистрации). Для этого выбираем:

Не забываем указать, что мы относимся к физическим лицам:

8. Заполняем информацию в обращении:

В верхнем поле необходимо выбрать организацию, куда вы собираетесь обращаться (либо в вашу инспекцию, либо в вышестоящий орган). А далее нужно заполнить свои личные данные. Для того чтобы ваше обращение было рассмотрено по существу, заранее приготовьте скан-копии подтвердающих вашу позицию документов. Прикрепить их можно по следующим ссылкам:

9. Не забудьте также указать каким способом вы желаете получить ответ – по почте или на свой электронный адрес. Теперь проверяем корректность введенных данных и жмем:

Далее, в зависимости от указанного способа связи, вы получите уведомление о приеме вашего обращения, его регистрационном номере, а также о этапах его рассмотрения – в виде смс или сообщения по электронной почте.

Фото – FreeDigitalPhotos (imagerymajestic)

Какого лешего было сразу не написать, что подача жалобы возможна только после авторизации на сайте? А авторизация только после регистрации, которая явочным порядком лично в ту же налоговую…

При подаче обращения сроки рассмотрения другие. Это уже не жалоба.

![]()

Ольга отвечает:

10 декабря 2016 в 03:11

Уважаемая Анна. Даже если Вы подадите обращение, а не жалобу, оно все равно будет рассмотрено, и Вы получите ответ. Сроки рассмотрения жалоб и обращений одинаковы – в течение 30 дней.

Оставить комментарийСтраница 1 из 1 1

Свежие комментарииНе пропустите новые полезные советы!

Хотите научиться отстаивать свои права? Читайте новые публикации на нашем сайте

Хочу быть в курсе

© 2016. Жить просто.

Закончилась налоговая проверка, по ее результатам руководителем налоговой инспекции (его заместителем) вынесено решение. Что делать, если налогоплательщик с ним не согласен? Как обжаловать решение налоговой инспекции, в какие органы обращаться, какие документы составить? Ответы на эти и другие вопросы в статье.

Налоговые органы по результатам камеральной и выездной налоговых проверок могут вынести решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения (п. 7 ст. 101 НК РФ). Кроме того, по результатам камеральной проверки налоговой декларации по НДС, в которой налог был заявлен к возмещению из бюджета, одновременно c решением о привлечении (об отказе в привлечении) к ответственности выносится решение о возмещении полностью (частично) суммы НДС или решение об отказе (о частичном отказе) в возмещении налога. Это следует из пункта 3 статьи 176 НК РФ.

В случае, когда организация не согласна c доводами, содержащимися в решении налогового органа, она может его обжаловать в вышестоящем налоговом органе или обратиться в суд.

Обжалование решения налоговой инспекции в вышестоящем налоговом органеС 2009 года в процедуру обжалования решений по результатам налоговых проверок были внесены существенные изменения. Согласно пункту 5 статьи 101.2 НК РФ 1 решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения может быть обжаловано в судебном порядке только после его обжалования в вышестоящем налоговом органе. Таким образом, прежде чем направлять заявление в суд, организации следует предварительно предпринять меры по урегулированию спора в административном порядке.

Если порядок обязательного досудебного урегулирования не будет соблюден и организация сразу обратится в суд (не обжаловав предварительно решение в вышестоящем налоговом органе), суд может оставить такое заявление без рассмотрения в соответствии c пунктом 2 части 1 статьи 148 АПК РФ. Однако оставление искового заявления без рассмотрения не лишает налогоплательщика права вновь обратиться в арбитражный суд c заявлением в общем порядке после устранения обстоятельств, послуживших основанием для оставления заявления без рассмотрения (ч. 3 ст. 149 АПК РФ).

Обратите внимание: порядок обязательного досудебного обжалования распространяется на вынесенные по результатам налоговой проверки решения, касающиеся привлечения (отказа в привлечении) к ответственности за совершение налогового правонарушения. Поэтому решение об отказе (о частичном отказе) в возмещении НДС организация может обжаловать в судебном порядке, не направляя предварительно жалобу в вышестоящий налоговый орган.

Налоговым законодательством установлено, что налогоплательщик вправе направить в налоговый орган одну из двух видов жалоб. апелляционную — на решение, которое еще не вступило в законную силу, и обычную — на решение, которое уже вступило в законную силу. Порядок и сроки подачи этих жалоб существенно различаются.

Как обжаловать действия налоговых органовВсе подробности и тонкости вам расскажет Марина Владимировна Медведева, к.э.н. профессиональный аудитор (аттестат МинФина РФ) консультант ряда крупных аудиторских компаний и ВУЗов.

Апелляционная жалоба на решение налоговой инспекции, не вступившее в законную силуСогласно пункту 9 статьи 101 НК РФ решение о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения вступает в силу по истечении 10 рабочих дней со дня его вручения лицу (его представителю), в отношении которого оно было вынесено. Таким образом, направить апелляционную жалобу на решение, не вступившее в законную силу, можно только в течение 10 дней после вручения решения. Обратите внимание: указанный срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ).

Апелляционная жалоба направляется в налоговый орган, который проводил проверку и вынес решение (п. 3 ст. 139 НК РФ). В течение трех рабочих дней со дня поступления апелляционной жалобы налоговый орган направляет ее со всеми материалами в вышестоящий налоговый орган. При этом, несмотря на то что она направляется сначала в налоговый орган, вынесший решение, адресовать ее необходимо вышестоящему органу, который уполномочен рассматривать подобные жалобы.

Вышестоящий налоговый орган, рассматривающий жалобу

Какой вышестоящий налоговый орган будет рассматривать жалобу? Ответ на этот вопрос содержится в статье 30 Налогового кодекса и в приказе Минфина России от 09.08.2005 № 101н «Об утверждении положений о территориальных органах Федеральной налоговой службы» (далее — приказ № 101н). Так, единая система налоговых органов включает в себя федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы (ст. 30 НК РФ). Согласно пункту 1 приложения 1 к приказу № 101н инспекция Федеральной налоговой службы по району, району в городе, городу без районного деления, инспекция межрайонного уровня (далее — инспекция) является территориальным органом ФНС России.

Инспекция находится в непосредственном подчинении Управления ФНС России по субъекту РФ. Таким образом, если проверка проводилась инспекцией и решение было вынесено ее руководителем (заместителем руководителя), жалобу будет рассматривать Управление ФНС России по субъекту РФ. В случае, когда обжалуется решение, вынесенное руководителем (его заместителем) Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам, Межрегиональной инспекции ФНС России по федеральному округу, Управлением ФНС России по субъекту РФ, жалобу будет рассматривать ФНС России (п. 1 приложений 2, 4 и 5 к приказу № 101н).

Получив ответ из вышестоящего налогового органа, налогоплательщик не обязан обжаловать его в дальнейшем в следующем вышестоящем налоговом органе. Ответ вышестоящего налогового органа фактически свидетельствует о завершении процедуры обязательного досудебного обжалования решения. Вместе c тем Налоговый кодекс не запрещает налогоплательщику обжаловать ответ вышестоящего налогового органа в ФНС России (как вышестоящем органе над иными налоговыми органами, рассматривающими жалобы налогоплательщиков)

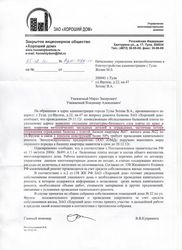

Апелляционная жалоба подается в письменной форме (п. 3 ст. 139 НК РФ). Так как иных требований к способу подачи жалобы Налоговый кодекс не содержит, то налогоплательщик может ее составить в произвольном виде. В данном официальном заявлении следует указать на то, что направляется именно апелляционная жалоба на решение руководителя (его заместителя) налогового органа, которое не вступило в законную силу. Кроме того, в нем необходимо отразить, какое решение было вынесено (например, привлечь к ответственности), c какими доводами налогоплательщик не согласен, а также по возможности изложить свою позицию по этим доводам со ссылками на нормы Налогового кодекса и иные нормативные акты. Образец апелляционной жалобы приведен ниже.

Рисунок. Образец апелляционной жалобы

Жалоба должна быть подписана либо самим налогоплательщиком, либо его представителем — законным или уполномоченным.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ). Как следует из норм статей 53, 72, 84, 91, 103 и 110 Гражданского кодекса, в качестве законного представителя юридического лица выступает его исполнительный орган. Это может быть как единоличный исполнительный орган (генеральный директор, президент, управляющий), так и коллегиальный орган (совет директоров, правление и др.).

Уполномоченный представитель налогоплательщика осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 3 ст. 29 НК РФ). В случае подписания жалобы таким представителем к жалобе следует приложить выданную на него доверенность. При этом должен прилагаться оригинал доверенности или надлежащим образом заверенная копия такой доверенности 2 .

Жалоба на решение налоговой инспекции, вступившее в законную силуВ отношении жалобы на решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, вступившее в законную силу и не обжалованное в апелляционном порядке, Налоговый кодекс устанавливает иной срок. Такая жалоба направляется в течение одного года c момента вынесения обжалуемого решения. Она подается сразу в вышестоящий налоговый орган или вышестоящему должностному лицу (п. 1 и 2 ст. 139 НК РФ).

Кроме требования о письменной форме жалобы на решение, вступившее в законную силу, которое содержится в пункте 3 статьи 139 НК РФ, Налоговый кодекс не предъявляет иных обязательных условий к способу подачи и содержанию данного официального заявления. Поэтому оно может быть оформлено в том же порядке, что и апелляционная жалоба.

Лицо, подавшее жалобу, до принятия решения по ней может ее отозвать на основании письменного заявления. Отзыв жалобы лишает данное лицо права на подачу повторной жалобы по тем же основаниям в тот же налоговый орган или тому же должностному лицу (п. 4 ст.139 НК РФ).

Одновременно c жалобой на решение, вступившее в законную силу, налогоплательщик может направить ходатайство о приостановлении исполнения обжалуемого решения (п. 4 ст. 101.2 НК РФ). И если вышестоящий налоговый орган, рассматривающий жалобу, имеет достаточные основания полагать, что обжалуемое решение не соответствует законодательству, он вправе полностью или частично приостановить исполнение обжалуемых актов (п. 2 ст. 141 НК РФ). Решение о приостановлении исполнения акта (действия) принимается руководителем налогового органа, принявшим такой акт (решение), либо вышестоящим налоговым органом.

Какого вида жалобу лучше подаватьКак уже отмечалось, форма и содержание апелляционной жалобы и жалобы на решение, вступившее в законную силу, принципиальных отличий не имеют, кроме срока, в течение которого их следует направлять.

Вместе c тем согласно пункту 1 статьи 101.3 НК РФ решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения подлежит исполнению со дня его вступления в силу. В течение 10 рабочих дней после вступления решения в силу налогоплательщику направляется требование об уплате налога (сбора), пеней и штрафа (п. 2 ст. 70 НК РФ). При неисполнении требования инспекция осуществляет меры по взысканию сумм, указанных в требовании (ст. 46 и 47 НК РФ). Поэтому для организации может быть важно, чтобы решение о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения вступило в силу в более поздние сроки. Исходя из этого, налогоплательщику целесообразнее направлять именно апелляционную жалобу. В этом случае решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части (п. 9 ст. 101 НК РФ).

В случае обжалования решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу (п. 5 ст. 101.2 НК РФ). Согласно части 4 статьи 198 АПК РФ заявление об оспаривании ненормативного акта государственного органа может быть направлено в арбитражный суд в течение трех месяцев со дня, когда гражданину или организации стало известно о нарушении их прав и законных интересов. Таким образом, при подаче жалобы трехмесячный срок для обращения в суд начинается c того дня, когда вышестоящий налоговый орган утвердил решение. В случае же, когда апелляционная жалоба не направлялась, данный срок начинается c момента получения решения налогового органа. И поскольку организации также необходимо соблюдать процедуру обязательного досудебного урегулирования спора, то срок на обращение в суд организация может пропустить. Поясним сказанное на примере.

Решения, которые вправе принимать вышестоящий налоговый орган

На практике нередко возникают споры по поводу принятия решения в отношении жалобы налогоплательщика вышестоящим налоговым органом. Например, нормами Налогового кодекса не регламентировано, может ли он вынести новое решение, согласно которому c налогоплательщика будут взысканы дополнительные налоговые платежи или увеличены налоговые санкции.

Высший арбитражный суд свою позицию по этому вопросу изложил в постановлении Президиума ВАС РФ от 28.07.2009 № 5172/09. Суд указал, что вышестоящий налоговый орган не вправе принимать решение о взыскании дополнительных налоговых платежей, не взысканных решением нижестоящего налогового органа. Поэтому при установлении обстоятельств, согласно которым c налогоплательщика могут быть взысканы налоговые платежи, не указанные в резолютивной части оспариваемого решения налогового органа, вышестоящий налоговый орган может провести налоговую проверку в соответствии c подпунктом 1 пункта 10 статьи 89 НК РФ и принять необходимое решение c учетом ее результатов.

Принимая указанную позицию ВАС РФ во внимание, необходимо учитывать следующее. В решении по результатам налоговой проверки налоговый орган может допустить техническую или арифметическую ошибку, обнаружив которую при рассмотрении жалобы налогоплательщика вышестоящий налоговый орган вправе исправить, в том числе в случаях, когда такое исправление приведет к уплате дополнительных платежей.

Полномочия вышестоящего налогового органа по принятию решений по итогам рассмотрения жалобы налогоплательщика предусмотрены положениями статьи 140 НК РФ.

Вместе c тем отметим, что Налоговым кодексом установлено ограничение права налогоплательщика на участие в отношениях, регулируемых законодательством о налогах и сборах, в том числе в рамках обращения в налоговый орган. В частности, речь идет о соблюдении налогоплательщиком требований статей 26, 27 и 29 НК РФ. Положения указанных статей ограничивают и полномочия налогового органа по рассмотрению обращений и жалоб налогоплательщиков, подписанных лицами, не подтвердившими в соответствии c установленными требованиями свои полномочия на участие в отношениях, регулируемых законодательством о налогах и сборах

ООО «Альфа» и ООО «Бета» 1 июля 2010 года получили соответствующие решения налоговой инспекции о привлечении к ответственности за совершение налогового правонарушения.

ООО «Альфа» 13 июля 2010 года подало апелляционную жалобу в вышестоящий налоговый орган. Вышестоящий налоговый орган 15 августа 2010 года оставил решение инспекции без изменения. Следовательно, ООО «Альфа» должно направить в арбитражный суд заявление о признании незаконным решения о привлечении к ответственности за совершение налогового правонарушения до 15 ноября 2010 года.

ООО «Бета» апелляционную жалобу не направляло. Поэтому 14 июля 2010 года решение налоговой инспекции вступило в силу. Организация 20 сентября 2010 года направила жалобу на решение, вступившее в законную силу, в вышестоящий налоговый орган. А 20 октября 2010 года вышестоящим налоговым органом решение налоговой инспекции было оставлено без изменения. Но на момент получения ответа от вышестоящего органа ООО «Бета» уже пропустило срок для обращения в арбитражный суд c заявлением о признании незаконным решения о привлечении к ответственности за совершение налогового правонарушения.

Принятие решения по жалобе вышестоящим налоговым органомПо итогам рассмотрения апелляционной жалобы и жалобы на решение, вступившее в законную силу, вышестоящий налоговый орган (вышестоящее должностное лицо) принимает решения, указанные в пункте 2 статьи 140 НК РФ. Так, он может оставить решение налогового органа без изменения, а жалобу — без удовлетворения либо отменить или изменить решение налогового органа полностью или в части и принять новое решение, а также отменить решение налогового органа и прекратить производство по делу.

Решение налогового органа (должностного лица) по жалобе принимается в течение одного месяца со дня ее получения (п. 3 ст. 140 НК РФ). Указанный срок может быть продлен. но не более чем на 15 рабочих дней. О принятом решении в течение трех рабочих дней со дня его принятия сообщается налогоплательщику в письменной форме.

Оспаривание решений налоговой инспекции в судебном порядкеРешения налоговых органов могут быть обжалованы не только в вышестоящем налоговом органе, но и в суде (п. 1 ст. 138 НК РФ). При этом организации и индивидуальные предприниматели обжалуют решения, действия или бездействие налоговых органов или их должностных лиц в арбитражном суде в соответствии c нормами арбитражно-процессуального законодательства (п. 2 ст. 138 НК РФ и ст. 29 АПК РФ).

Порядок обращения в судНа основании части 1 статьи 198 АПК РФ налогоплательщик вправе обратиться в арбитражный суд c заявлением о признании решения налогового органа недействительным, если полагает, что оспариваемое решение:

Особенности обращения в суд c требованием о возмещении НДС

В случаях, когда налогоплательщик не согласен c решением налогового органа, на основании которого ему отказано в возмещении налога на добавленную стоимость, он может направить в суд как требование неимущественного характера (об оспаривании решения (бездействия) налогового органа), так и требование имущественного характера (о возмещении суммы НДС). Об этом сказано в постановлении Пленума ВАС РФ от 18.12.2007 № 65 «О некоторых процессуальных вопросах, возникающих при рассмотрении арбитражными судами заявлений налогоплательщиков, связанных c защитой права на возмещение налога на добавленную стоимость по операциям, облагаемым названным налогом по ставке 0 процентов». С требованием имущественного характера — о возмещении суммы НДС — можно обратиться в суд в течение трех лет, считая со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возмещение НДС. Размер государственной пошлины за рассмотрение такого заявления имущественного характера определяется в соответствии c подпунктом 1 пункта 1 статьи 333.21 НК РФ. Так, государственная пошлина уплачивается в следующих размерах при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

С заявлением неимущественного характера можно обратиться в арбитражный суд в течение трех месяцев со дня, когда организации стало известно о нарушении ее прав и законных интересов, если иное не установлено федеральным законом (ч. 4 ст. 198 АПК РФ). При подаче заявления о признании решения (бездействия) налогового органа незаконным организация должна уплатить государственную пошлину в размере 2000 руб. (подп. 3 п. 1 ст. 333.21 НК РФ)

С указанной целью налогоплательщик направляет в арбитражный суд заявление о признании недействительным решения (незаконным действия или бездействия) налогового органа. Оно подается в арбитражный суд субъекта РФ по месту нахождения налогового органа, решение которого обжалуется. Основание — статья 35 АПК РФ.

Заявление о признании решения налогового органа недействительным направляется в арбитражный суд в течение трех месяцев со дня, когда налогоплательщику стало известно о нарушении его прав и законных интересов, если иное не установлено федеральным законом (ч. 4 ст. 198 АПК РФ).

Требования к заявлениюЗаявление в арбитражный суд подается в письменной форме и подписывается заявителем или его представителем. Об этом говорится в части 1 статьи 125 АПК РФ. В этой же статье указаны сведения, которые следует отразить в заявлении (наименование арбитражного суда, в который подается исковое заявление, наименование истца и ответчика, требования к ответчику, их основания, цена иска и т. п.).

Кроме того, должны быть выполнены требования, предъявляемые к заявлениям об оспаривании актов государственных органов, в соответствии со статьей 199 АПК РФ. Так, в заявлении отражаются:

В заявлении нужно указать нормативно-правовые акты, которым, по мнению заявителя, не соответствует оспариваемое решение, а также требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными.

Согласно части 2 статьи 199 АПК РФ к заявлению прилагаются:

Государственная пошлина при подаче в арбитражный суд заявления о признании недействительным решения налогового органа составляет для организаций 2000 руб. для физических лиц — 200 руб. Основание — подпункт 3 пункта 1 статьи 333.21 НК РФ.

Обратите внимание: если в заявлении объединено несколько взаимосвязанных требований, то оплате государственной пошлиной подлежит каждое самостоятельное требование (п. 16 информационного письма Президиума ВАС РФ от 13.03.2007 № 117). Значит, если в заявлении, например, содержится два требования: о признании недействительными решения о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в возмещении НДС, необходимо уплатить пошлину в размере 4000 руб.

Рассмотрение заявления арбитражным судомДела об оспаривании решений налоговых органов рассматриваются арбитражным судом по общим правилам искового производства c учетом особенностей, установленных главой 24 АПК РФ (ч. 1 ст. 197 АПК РФ). Срок рассмотрения таких дел — не более трех месяцев со дня поступления заявления в арбитражный суд, включая срок на подготовку дела к судебному разбирательству и принятие решения по нему (ч. 1 ст. 200 АПК РФ).

Обжалование решения арбитражного судаЕсли налогоплательщик не согласен c решением арбитражного суда, он может его обжаловать в судах апелляционной и (или) кассационной инстанций. Апелляционная жалоба на решение суда должна быть подана в течение месяца после принятия арбитражным судом первой инстанции обжалуемого решения (ч. 1 ст. 259 АПК РФ). Кассационная жалоба направляется в срок, не превышающий двух месяцев со дня вступления в законную силу решения, постановления арбитражного суда (ч. 1 ст. 276 АПК РФ). Отметим, что решение арбитражного суда вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции (ч. 1 ст. 180 АПК РФ)

1: Изменения в положения пункта 5 статьи 101.2 НК РФ были внесены Федеральным законом от 27.07.2006 № 137-ФЗ. Указанный пункт в новой редакции применяется к правоотношениям, возникшим c 1 января 2009 года. Основание — пункт 16 статьи 7 названного закона. — Примеч. ред.

2: Копия доверенности заверяется лицом, имеющим на то полномочия. Например, в случае представления нотариальной доверенности ее копия также должна быть заверена нотариусом. — Примеч. ред.

При обнаружении иных налоговых правонарушений вне рамок налоговых проверок и фактов, свидетельствующих о таких правонарушениях (за исключением тех, которые предусмотрены статьями 120, 122 и 123 НК РФ), может быть вынесено решение о привлечении (об отказе в привлечении) лица к ответственности в порядке, предусмотренном статьей 101.4 НК РФ

При обжаловании в апелляционном порядке решения не в полном объеме, а только в его части оно не вступает в силу, в том числе и в необжалуемой части. Полностью решение вступает в силу после ответа вышестоящего налогового органа, даже когда этот ответ относился к части решения

Арбитражный суд может восстановить пропущенный процессуальный срок по ходатайству лица, участвующего в деле, если признает причины пропуска уважительными (ст. 117 АПК РФ)

Срок принятия решения по жалобе может быть продлен руководителем (его заместителем) вышестоящего налогового органа для получения документов (информации), необходимых для рассмотрения жалобы, у нижестоящих налоговых органов. Об этом говорится в пункте 3 статьи 140 НК РФ

Физические лица, не являющиеся индивидуальными предпринимателями, должны направлять заявления в суд общей юрисдикции (п. 2 ст. 138 НК РФ и ст. 22 ГК РФ). Порядок рассмотрения заявлений судами общей юрисдикции регулируется гражданско-процессуальным законодательством

В случае обжалования решения о привлечении к ответственности (об отказе в привлечении к ответственности) за совершение налогового правонарушения к заявлению в качестве документов, подтверждающих соблюдение истцом претензионного или иного досудебного порядка, прилагается копия жалобы в вышестоящий налоговый орган и ответ вышестоящего органа на нее

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое