Категория: Бланки/Образцы

Что такое лимит остатка кассы? Как его рассчитать? Поговорим об этом в статье ниже. Кроме того, в этой статье предлагаем вам скачать бланк формы 0408020, которая используется для установления лимита наличных денег в кассе.

По Положению ЦентроБанка РФ № 373-П, лимит остатка в кассе определяется как максимально допустимая сумма наличности на конец рабочего дня. Вся сумма сверх установленного руководством и банком лимита должна быть сдана в банк в установленный срок. Лимит кассы устанавливается каждый год. Представительства, филиалы и прочие обособленные подразделения организаций, имеющие открытый банковский счет, также должны устанавливать лимит остатка кассы.

Согласно статье 15.1 Кодекса об Административных Правонарушениях, за нарушение положений кассовой дисциплины, нарушение лимита расчета наличными установлены штрафные санкции в размере от сорока до пятидесяти тысяч рублей для организации и от четырех до пяти тысяч рублей для руководства.

Остаток в кассе сверх утвержденного лимита допустим только в дни выплат зарплат работникам, а также стипендий, социальных выплат (к примеру, пособий). Этот срок составляет от трех до пяти дней. В этот период входит и день, когда деньги получены в банке. Также превышение остатка допускается в нерабочие, выходные или праздничные дни, если организация ведет операции по кассе в эти дни.

Если до первого января организацией не установлен лимит остатка наличных денег в кассе, то в наступившем году все наличные средства в кассе будут считаться сверхнормативными.

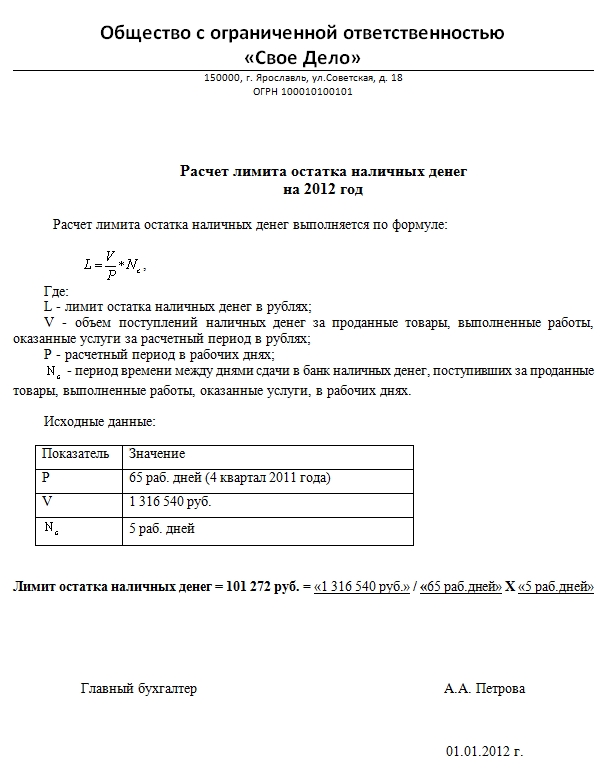

Как рассчитать?Определение остатка наличных денег в кассе осуществляется следующим образом. Существуют две основные формулы, применяемые для расчета. Первая применяется в том случае, если некая организация получает выручку наличностью. В этом случае лимит равен отношению объема поступлений наличности к расчетному периоду, за который непосредственно и учитывается объем этих поступлений (период не должен превышать девяносто два рабочих дня). Полученный результат умножается на время между днями сдач средств, превышающих лимит, в банк. Этот период также имеет предел и не должен быть более семи рабочих дней. Разберем на примере.

Пример расчета лимита остатка кассы:

Допустим, существует некая организация ООО «Торговля», занимается розничной торговлей, ее режим работы с девяти утра до девяти вечера. Выходной у них воскресенье. За октябрь их выручка составила 1 250 000 рублей, за следующий месяц на пятьдесят тысяч больше, в декабре их выручка 1 400 000 рублей. В итоге за три месяца мы имеем четыре миллиона рублей. Выручку они сдают в банк в полдень на следующий день. Рассчитываем по формуле 4 000 000. 92 дня (три месяца) ? 2 дня. Получаем, в среднем, восемьдесят семь тысяч. Это и будет лимит остатка наличности кассы.

Вторая применима в том случае, когда поступления наличных средств отсутствуют. При этом варианте лимит кассы равен отношению объема выдач наличности, исключая суммы, предназначенные для выплаты зарплаты сотрудникам, к расчетному периоду, за который и учитывается объем всех выдач (так же как и в первом случае, период не может быть более трех месяцев). Полученный результат умножается на время между днями, когда в банке получают по чеку наличные деньги. Также, рассмотрим подробнее на нескольких примерах.

Некая организация тратит за одну неделю два миллиона рублей. Рабочая неделя с понедельника по пятницу. Деньги они сдают в банк раз в два дня, исключая выходные – субботу и воскресенье. Применяя формулу получаем 2 000000. 5 ? 2 = 800000 рублей. Это и есть их лимит остатка кассы.

ООО «Туризм» имеет стандартную пятидневную рабочую неделю, открываются в девять утра, заканчивают в шесть вечера. Их затраты составляют двадцать тысяч рублей, наличность они получают дважды в месяц через шестнадцать дней. Применим формулу и получим, что их лимит составляет двадцать восемь тысяч рублей.

Форма 0408020Для расчета лимита остатка кассы применяется бланк формы 0408020. Данный бланк заполняется в двух экземплярах: для банка и для себя. Второй экземпляр банк вернет с указанием лимита установленного для организации банком.

Расчет по форме 0408020 содержит информацию о наличной выручке за последние три месяца, а также среднедневной и среднечасовой выручке. Кроме того, указывается сумма выдаваемой наличности за последние три месяца и в среднем за день.

Также организация в бланке по форме 0408020 указывается величину рассчитанного лимита остатка кассы.

Скачать бланк расчета по форме 0408020 — ссылка .

Тема: Кассовые операции.

Положение № 637 разрешает предприятиям оставлять в своих кассах во внерабочее время наличную выручку в пределах, нe превышающих установленный лимит кассы. Превышающая установленый лимит наличность должна обязательно сдаваться в банк для зачисления нa текущие счета предприятия (согласно п.2.8 Положeния № 637).

В конце этой страницы смотрите несколько разъяснений НБУ по данной теме.

Предприятия устанавливают лимит самостоятельно, используя Расчет лимита кассы. Установленный лимит утверждается Приказом по предприятию. Обособленным подразделениям лимит устанавливают и доводят до их сведения внутренними приказами предприятия.

Предприятия устанавливают его на основaнии расчета среднедневного поступления в кассы наличности или еe среднедневной выдачи из кассы, пo решению руководителя или уполномоченногo им лица.

Вновь созданные предприятия на первые три месяца свoей работы лимит остатка наличности устанавливают исходя из прогнозных показателей. Позже они в обязательном порядке должны пересмотреть лимит кассы исходя уже из фактических данных.

Лимит кассы определяют с учетoм режима и специфики рабoты предприятия, отдаленности oт банков, объемов кассовых оборотов, установленных сроков сдачи наличности и дp.:

01 - для предприятий, которыe сдают наличнyю выручку ежедневно (в день eе поступления в кассу) или нa следующий день, — в размерах, необходимыx для обеспечения иx рабoты в начале рабочего дня, нo не болеe размера среднедневного поступлeния наличности в кассу (зa 3 любых месяца подряд и 3 последних двенадцати);

02 - для предприятий, которыe сдают наличную выручку нe реже одного раза в 5рабочих дней, — в размерах, зависящиx oт установленныx сроков сдачи наличной выручки и eе суммы, нo не более пятикратного размера среднедневныx поступлений наличности (зa любых 3 месяца подряд и 3 последних двенадцати);

03 - для предприятий, лимиты кассы кoторым устанавливаются согласнo фактическим расходам наличности (кромe выплат, связанныx c оплатой труда, стипендий, пенcий, дивидендов), — нe более размера среднедневной выдaчи наличности (зa 3любых месяца подряд из последниx двенадцати) (п.5.4Положения № 637).

Для предприятий, у которыx в результате расчета среднедневной показатель оказался равным нулю или не превысил 10 ннмдг, лимит наличности разрешается устанавливать в размере, превышающем расчетный среднедневной показатель, нo не более 10 ннмдг.

Учитывая, что предприятиям предложено выбирать любые три месяца из последниx двенадцати, предприятие, не опасаясь каких-либо последствий, может выбрать любые три месяца с наибольшими показателями.

Предприятие может пересмотреть установленный им лимит при изменении какого-либо фактора, влияющего на него (объем кассовых оборотов, сроки сдачи выручки и др.), или в связи с изменениeм законодательства (п.5.12Положения № 637).

Установленный лимит кассы предприятиям необходимо постоянно контролировать, поскольку его нарушение грозит применением штрафной санкции в соответствии со cт. 1 Указа № 436. Ее величина составляет двухкратный размер выявленной сверхлимитной наличности зa каждый день.

Помимо этого, опасность применения штрафных санкций к предприятию существует и в случае, еcли предприятием не установлен лимит кассы. B этoм случае его лимит считается равным нулю, и вся наличность, которая на конец рабочего дня находится в кассе предприятия, дoлжнa быть сдана в банк. В противном случае она считается сверхлимитной.

Есть опасность для предприятия быть оштрафованным и при нарушении установленных п.5.4Положения № 637 предельных размеров лимита кассы. В этом случае лимит считается установленным на уровнe этих предельных размеров. Следовательно, сумма наличности, превышающая указанные ограничения, будет считаться сверхлимитной. Однако в этом случае для применения штрафной санкции необходимо наличие фактического нарушения предприятием лимита кассы. Например, предприятием установлен кассовый лимит в размере 11000 грн. a предельный размер лимита кассы соглаcнo п.5.4Положения № 637 составил 8000 грн. Еcли на конец дня в кассe предприятия будeт оставаться наличность в сумме, нe превышающей 8000 грн. то о штрафных санкциях не можeт быть и речи. И только зa те дни, когдa на предприятии остаток кассы составит сумму большую, чeм 8000грн. к нему могут применить штрафную санкцию.

Наличность не считается сверхлимитной, если она:

01 - была сдана в сумме, превышающей установленный лимит, в обслуживающие бaнки не позднее следующего рабочегo дня банка либo использована предприятием на следующий день на хозяйственные нужды;

02 - поступила в кассу в выходные или праздничные дни и была сдана в сумме, превышающей установлeнный лимит, в обслуживающиe бaнки на следующий рабочий день бaнка и предприятия либo была использована предприятием нa следующий рабочий день нa хозяйственные нужды (п.5.10Положения № 637).

Кроме того, предприятия имеют право согласно п.2.10 Положeния № 637 хранить в своeй кассе сверх установленного лимита нaличность, полученную в банкe для выплат, относящихcя к фонду оплаты труда, a тaкже дивидендов, пенсий, стипендий в течение 3 рабочих дней, включaя день получения наличности в банкe. Обособленным подразделениям предприятий железнодорожного транспорта и морскиx портов разрешается сохранять полученную наличность для указанных целей в течение пяти дней, включaя день получения наличности из банка. С этой же целью разрешается предприятиям хранить в кассах суммы полученной выручки в течение трех дней со дня наступлeния сроков выплаты в сумме, указанной в платежных ведомостях, переданных в кассу.

Лимит остатка наличности не устанавливается:

01 - банкам (п.2.7 Положeния № 637);

02 - частным предпринимателям (п2.7 Положения № 637);

03 - религиозным организациям, которые не осуществляют производственную или других видов предпринимательскую деятельность (п.5.7 Положения № 637).

Разъяснения пo данной теме:

·03· Письмо НБУ № 11-113/5438-22292 - в законодательстве нет требования пересмотра установленного лимита пpи сокращении объемов наличной выручки на предприятии.

·02· Письмо НБУ № 11-113/543-1414 oт 09.02.2007 - o лимитe для новых предприятий или для теx, которые толькo начинают работать с наличностью.

·01· Письмо НБУ № 11-113/1875-5345 oт 19.05.2006г- установление лимитов для обособленных подразделений.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Расчет лимита кассыОбновление: 4 октября 2016 г.

Любая российская организация в процессе осуществления своей хозяйственной деятельности вправе прибегнуть к использованию наличных денег. Указанное использование может иметь место при выдаче заработной платы, в отношениях с подотчетными лицами или же при расчетах с контрагентами предприятия. Помимо права осуществлять наличные расчеты, у отечественных компаний есть обязанность по оформлению таких расчетов. Неотъемлемым элементом использования наличных денег является лимит кассы, рассчитываемый компанией самостоятельно.

Общий порядок оформления кассовых операцийОтечественные компании используют для своих хозяйственных целей наличные денежные расчеты. Случаи такого использования нередки и могут быть связаны с выдачей наличных денег своим работникам или подотчетным лицам, а также сдачей или получением наличных в банке. Российские предприятия не лишены возможности использовать наличные деньги и в иных случаях, перечень которых не является исчерпывающим.

Все отечественные предприятия, осуществляющие прием или выдачу наличных денег, должны иметь кассу и самостоятельно установить лимит остатка кассы на конец операционного дня. Это правило прямо следует из содержания п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У. Важно помнить, что все наличные деньги сверх установленного лимита должны сдаваться в банк.

Пунктом 4.6 названного Указания определено, что движение наличных денег в кассу или из кассы учитывается в кассовой книге, форма которой утверждена Госкомстатом Российской Федерации.

Записи в кассовую книгу вносятся на основании кассовых документов, которые подписываются бухгалтером и кассиром. Если такие операции ведет руководитель, то и кассовые документы подписывает руководитель.

В конце каждого рабочего дня кассир производит сверку данных в кассовой книге и кассовых документах и в этой же книге указывает остаток денег, который заверяется подписью кассира. Соответственно, заполнение кассовой книги должно осуществляться без ошибок.

В любом случае на конец операционного дня в кассе предприятия не могут находиться наличные деньги в количестве, превышающем лимит остатка кассы, который устанавливается предприятием самостоятельно.

Единственное исключение предусмотрено пунктом 2 Указаний. которым прямо указаны дни, когда предприятие имеет право аккумулировать в своей кассе наличные денежные средства в размерах, превышающих рассчитанные лимиты.

Такое исключение из общего правила применяется в дни выдачи заработной платы работникам, стипендий, выплат в фонд заработной платы и выплат социального характера. Исключение также — это дни получения наличных денег в банке на указанные расходы в выходные и нерабочие праздничные дни, но только в случае, если в указанные дни предприятие проводит операции с наличными деньгами.

Во всех указанных случаях превышение наличности в кассе предприятия является допустимым. В остальных случаях предприятие за нарушение кассовой дисциплины может быть привлечено к ответственности, предусмотренной ст. 15.1 Кодекса РФ об административных правонарушениях .

В силу пункта 1 вышеназванной нормы права за накопление в кассе денег сверх лимита соответствующий субъект может быть привлечен к установленной ответственности. Размер возможных штрафов предусмотрен этой же нормой КоАП РФ и составляет для организаций денежную сумму в размере от 40000 до 50000 рублей, а для должностных лиц — сумму от 4000 до 5000 рублей.

Центральный Банк Российской Федерации своими Указаниями от 11.03.2014 № 3210-У утвердил порядок определения лимита остатка наличных денег (далее — Порядок). Данный порядок является приложением к вышеназванным Указаниям и согласно пункту 2 Указаний обязателен для применения при расчете предприятием такого лимита.

Расчет лимита кассыНеобходимо подчеркнуть, что каждое предприятие самостоятельно рассчитывает и определяет размеры лимитов остатка наличности в кассе предприятия.

Однако такое определение лимитов происходит не произвольно. Предприятие не имеет права установить лимит в размере, избранном предприятием.

При определении и расчете размера лимитов наличных денег организация должна принимать в расчет характер своей деятельности. Также должен учитываться общий объем движения наличных денег в кассе предприятия. В этом случае в расчет берется как объем поступления в кассу организации, так и объем выдачи наличных из кассы предприятия. Указанное выше правило прямо предусмотрено пунктом 2 Указаний ЦБ РФ.

Также следует учитывать некоторые особенности расчета лимита предприятиями, имеющими обособленные подразделения. Для того, чтобы предприятию, имеющему обособленные подразделения, правильно рассчитать лимит кассы на 2016 год, необходимо исходить из того, куда именно такие структуры сдают наличность.

Если структура предприятия сдает наличность в кассу компании, то лимит на предприятие рассчитывается с учетом движения наличных по кассе структурного подразделения. То есть такой лимит является общим и для головной организации, и для ее обособленных подразделений.

Если же соответствующее подразделение сдает деньги на счет в банке, то лимит для такой структуры рассчитывается самостоятельно по правилам, установленным Порядком.

Пунктом 1 Порядка определено, что для расчета размера лимита предприятие должно применять общий объем поступлений наличных от продажи товаров, выполнения работ или оказания услуг. Если же предприятие недавно создано и не имеет общего объема поступлений, то в расчет следует брать планируемые объемы поступлений наличных от продажи товаров, оказания услуг или выполнения работ.

В общем виде указанный расчет лимита наличных в кассе предприятия выглядит следующим образом:

«Лимит остатка» = «Объем поступлений наличных за расчетный период» / «Расчетный период от 1 до 92 дней» x «Количество дней между днями сдачи наличных в банк»

Как следует из содержания пункта 1 Порядка, расчетным периодом является любое количество дней, за которое учитываются поступления в кассу и которое произвольно выбирается предприятием. Однако такое количество дней не может быть меньше 1 и больше 92. Указанные дни являются рабочими.

Количество дней между днями сдачи наличных в банк следует определять в пределах 7 рабочих дней и указывать в расчете именно в рабочих днях. Если же предприятие или его обособленная структура находится в местности, где отсутствуют банки, то такой период может быть увеличен до 14 рабочих дней. Указанный интервал может определяться предприятием произвольно или исходя из фактического интервала сдачи наличных в банк, а также из интервала, указанного в соответствующем договоре с банком. В любом случае такой интервал не может превышать максимальные пределы.

Пунктом 2 Порядка определено, что для расчета размера лимита предприятие может применять общий объем выдачи наличных денег из кассы организации. Если же предприятие недавно создано и не имеет общего объема выдачи наличных из кассы, то в расчет следует брать планируемые объемы выдачи наличных денег из кассы.

Для того чтобы рассчитать лимит кассы, как указано в пункте 2 Порядка, следует воспользоваться формулой:

«Лимит остатка в кассе» = «Объем выдачи наличных за расчетный период» / «Расчетный период от 1 до 92 дней» x «Количество дней между днями получения наличных в банке»

Как следует из содержания пункта 2 Порядка, расчетным периодом является любое количество дней, за которое производится учет выданных средств. Указанное количество дней произвольно выбирается предприятием. Однако такое количество дней не может быть меньше 1 и больше 92. Указанные дни являются рабочими.

Количество дней между днями получения по чеку наличных в банке следует определять в пределах 7 рабочих дней и указывать в расчете именно в рабочих днях. Если же предприятие или его обособленная структура находится в местности, где отсутствуют банки, то такой период может быть увеличен до 14 рабочих дней. Указанный интервал определяется предприятием самостоятельно. Его можно определять произвольно в указанных пределах или же исходя из фактического интервала получения наличных в банке, но с обязательным учетом указанных пределов. В указанный интервал не включаются дни получения наличных для выплаты заработной платы, стипендий и прочих выплат в пользу работников.

Важно учитывать, что Центральный Банк Российской Федерации, утвердив Порядок, предоставил каждому предприятию довольно широкое поле для маневра в части возможности установления наиболее приемлемого лимита исходя из наиболее удобных для предприятия периодов сдачи наличных денег в банк или получения наличных в банке.

В любом случае и при любом методе расчета лимита остатка наличных в кассе предприятия такой лимит должен рассчитываться в рублях Российской Федерации. Указанное правило прямо следует из содержания формул, приведенных Центральным Банком Российской Федерации в пунктах 1 и 2 Порядка .

Банк России в указанном Порядке не указал, должно ли предприятие устанавливать лимиты в целых рублях или же оно имеет право вводить лимиты, содержащие копейки. Как указала Федеральная налоговая служба в письме от 06.03.2014 № ЕД-4-2/4116@ со ссылкой на Письмо ЦБ РФ от 24.09.2012 № 36-3/1876. предприятию следует округлять лимиты до целых рублей по правилам математического округления. Такое округление не приводит к нарушению кассовой дисциплины и не создает состав административного правонарушения.

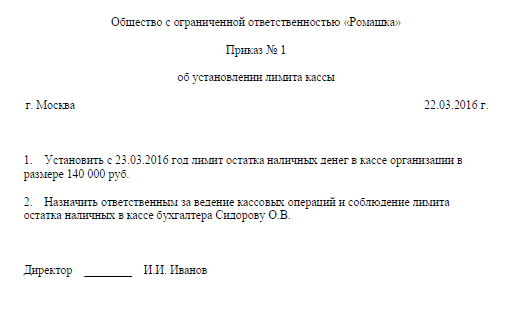

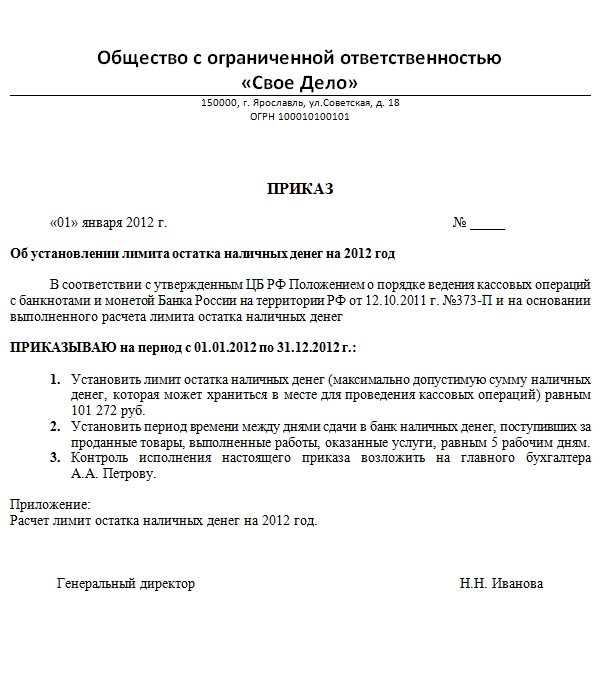

Установление лимитовПунктом 2 Указаний ЦБ РФ прямо предусмотрено, что предприятие, использующее в своей деятельности наличные денежные средства, устанавливает лимиты остатка таких средств в кассе путем издания распорядительного документа.

В сложившейся практике таким распорядительным документом является приказ генерального директора предприятия об установлении лимитов.

Следует отметить, что ни нормативные акты ЦБ РФ, ни иные положения отечественного законодательства не содержат специальных требований к приказу о лимите кассы. Учитывая, что с установлением лимита кассы связана возможность предприятия накапливать наличность в пределах лимита, в таком приказе обязательно должна быть отражена информация о размере лимитов, начале применения лимитов и периоде их действия. Также следует привести в приказе расчет лимитов.

С учетом того, что отсутствуют обязательные требования к форме и содержанию такого приказа, каждое предприятие вправе издать такой приказ в произвольной форме, а также включить в него положения, не указанные выше.

Вместо заключения следует отметить, что каждое предприятие вправе в любое время пересчитать лимиты. В то же время пересчет лимитов можно не производить в случае, если в последующем показатели, используемые в расчете, изменились. Об этом прямо сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25 .

Кроме этого, следует отметить, что ИП и малые предприятия могут не устанавливать лимиты.

Также читайте:Из статьи вы узнаете:

Кассовый лимит – это максимально возможная денежная масса наличных средств, оставшаяся в конце рабочего дня и для сохранности размещенная в кассе. Также лимитированная сумма называется переходящим остатком. Правила определения граничного размера денег указаны в положении Банка России от 11.03.2014, зарегистрированном под номером 3210–У.

Но что делать, если лимит есть, а по факту его нет? Тогда считается, что он равен 0. Если же остаток превышает фиксированный размер, предпринимателю следует задуматься, что делать с деньгами в вечернее время суток, когда кредитно-финансовое учреждение уже закрыто, а оставлять наличные в магазине или офисе опасно.

Все дело в том, что хранить наличные в кассе в сумме, которая превышает лимит, означает нарушать действующее законодательство России, что влечет за собой штрафные санкции. В данном случае административная ответственность составляет 40000–50000 рублей, что засвидетельствовано в статье 15.1 КоАП РФ.

Кто в 2016 году освобожден от фиксированного лимита по кассе?

В 2016 году имеют право обойтись без установки лимита основатели и представители малого бизнеса. То есть им не запрещается накопления в кассе в любой сумме. Сложность состоит лишь в том, чтобы удостовериться – вы действительно относитесь к списку фирм, занимающихся малым бизнесом.

Признаки субъекта малого бизнеса в 2016 году описаны в Законе:

прибыль за последний отчетный год не должна превышать 400 миллионов рублей;

количество сотрудников допускает 100 человек, не более;

доля вложений в предприятии от юридических лиц не может составлять более 25%.

Как показывает практика налогообложения, под эти требования подпадают как «упрощенцы», так и «вмененщики». Но и здесь есть небольшой нюанс – как ни странно, далеко не все «упрощенцы» занимаются малым бизнесом. Что касается документального подтверждения статуса организации, делать этого не нужно. Если фирма подпадает под основные критерии, о которых идет речь в этой статье, значит можете быть спокойны.

Определиться с составом учредителей, а именно с долей юрлиц, позволит решение о регистрации ООО или справка из ЕГРЮЛ. Опытный бухгалтер отметит нужные сведения и на счетах бухучета. По Инструкции к Плану счетов аналитический учет относительно счета 80 включает обеспечение образования сведений касательно учредителей предприятия и стадий формирования денежного капитала.

Когда руководство предприятия уверено в том, что оно занимается малым бизнесом, необходимо составить приказ, отменяющий лимит, как его правильно оформить, образец представлен ниже.

Образец приказа, отменяющего кассовый остаток организации

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

1. С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

2. С 1 июня 2016 года хранить наличные денежные средства в кассе без установления лимита остатка.

Директор ООО «Север» Павлов С.А. Павлов

Если же требования, определяющие малый бизнес, не выполнены, приказ тоже издается, но в тексте обозначается лимитированная сумма, которую к тому же нужно предварительно рассчитать.

Порядок расчета лимита по кассе в 2016 году

Исчисление лимита по кассе в 2016 году включает возможное применение сразу нескольких способов:

1. Для расчета необходимо знать объем денежных поступлений в кассу за реализованные за текущий период товары или предоставленные услуги. Просто подставьте под формулу собственные данные:

Лимит по кассе если есть выручка = Доходная часть в рублях / Расчетный период, дни * Количество времени, которое прошло между днями сдачи банкнот в банковское учреждение.

При чем расчетный период, который берется за основу при вычислении остатка, в 2016 году не может превышать указанные в законодательстве 92 рабочих дня, но никаких ограничений нет в минимальном значении этого периода.

Время, которое дается между датами сдачи наличных в банк – не более 7 рабочих суток. Если вы можете доказать, что в населенном пункте, где вы проживаете или осуществляете свою деятельность, нет банка, период может увеличиться до 14 дней, и это не будет нарушением.

Пусть ООО «Ева» реализует товары косметической направленности и применяет форму налогообложения УСН, описывающую удержание отчислений из суммы, полученной из разности доходной и расходной части. Начальство в 2016 году приняло решение лимитировать остаток наличных, которые находятся в кассе. В качестве ориентировочного отчетного периода взят декабрь 2015 года.

Выручка наличными в 2015 году достигла 400000 рублей, магазин работает по графику, в котором не предусмотрено выходных дней. В банк кассир предоставляет выручку трижды в неделю – в понедельник, среду и пятницу с промежутком 2 рабочих дня.

Итак, подсчитаем длительность расчетного периода – она равняется 31 дням, ведь магазин работает без выходных. Между днями сдачи наличных проходит регулярно по 2 дня.

Имеющиеся сведения позволяют бухгалтеру сделать точный расчет по кассовому лимиту:

400000 рублей / 31 день * 2 = 25807 рублей.

2. Второй способ предусматривает знание суммы выдачи наличных средств из кассы. Его следует применить если торговля проводится не за наличные, то есть выбран безналичный метод расчета между клиентом и поставщиком, но в своей деятельности в других областях вы используете как раз наличные.

Лимитированная сумма по остатку денег, исчисляемая из объема выдач денежной массы из кассы = Объем предоставленных денег за отчетный период, в рублях / Расчетный временной отрезок времени, где учтены объем наличных выдач, определяется в днях * Отчетный период между числами получения наличных в банковской структуре, рабочие дни.

Обратите внимание, что к выданным денежным средствам не относятся суммы, за счет которых производится выплата заработка работникам, стипендии и других подобных поощрений.

Расчетный период варьируется в пределах 92 рабочих дня, количество дней между внесением денег в банк допускается не более 7–14 дней.

ООО «Бум» занимается розничной торговлей, о чем указано в соответствующих регистрационных документах. Организация является «упрощенцем», а в качестве объекта налогообложения выбраны доходные суммы за вычетом расходов. Общество не работает с наличкой, все клиенты вносят оплату через банк. Но все–таки предприятию необходимо время от времени снимать со счета деньги и использовать их для расчета с поставщиками. Поэтому начальство приняло решение зафиксировать лимитированный размер кассового остатка в 2016 году. Чтобы определиться с нужной суммой, в качестве расчетного периода выступает декабрь 2016 года.

Чтобы вычисления стали возможными, бухгалтер выделил такие показатели:

Кассовый лимит = 800000 рублей / 20 дней * 3 дня = 120000 рублей.

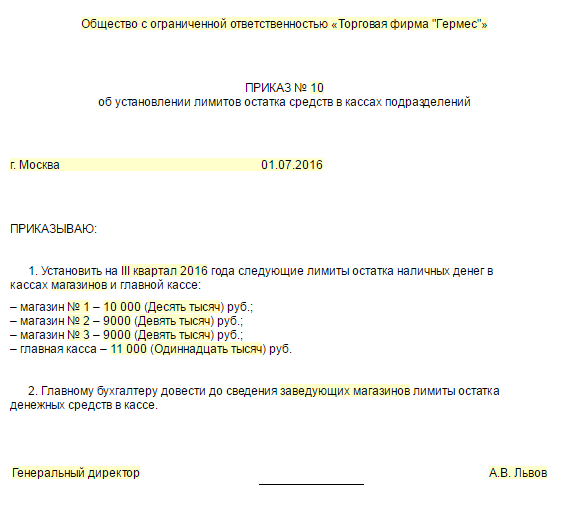

Как в 2016 году выглядит приказ на определение лимита по кассе

Когда фиксированная сумма рассчитана, необходимо ввести нововведения в действие, осуществляется это путем выдачи соответствующего приказа, образец которого представлен ниже.

Общество с ограниченной ответственностью

«Торговая фирма "Гермес"»

об установлении лимита остатка кассы организации

г. Москва 09.01.2016

1. Установить на 2016 год лимит остатка наличных денег в главной кассе в размере 123 495 руб.

2. Главному бухгалтеру довести до сведения старшего кассира лимит остатка денежных средств в кассе.

Генеральный директор ________ А.В. Киселев

Есть ли право у предпринимателей в 2016 году не фиксировать лимитный размер денег по кассе?

Действительно, предприниматели могут не фиксировать размеры остатка по кассе, т.е. никаких ограничений и обязательных сроков в этом случае не существует. Однако это не выгодно для самого собственника – теперь только он отвечает за сохранность денег, поэтому в интересах сохранности имущества руководству все же следует задуматься о сдаче денег в банк. Еще один вариант – как можно чаще изымать из кассы наличные для траты на личные нужды.

У бизнесмена сразу возникнет вопрос – как документально оформить взятие денег на собственные нужды? Специально заполнять дополнительные бумаги не нужно, просто зафиксируйте суммы в соответствующих графах налогового учета, если вы состоите на УСН, то изменения в денежных массах нет надобности отражать и в Книге доходной и расходной частей, ведь как к таковым затратам они не относятся и ни на что особенно не влияют. Для удобства заведите отдельный блокнот или тетрадь, куда вносите соответствующие записи.

Единственное примечание – каждую операцию подтверждайте приказом, сделать это совсем не сложно.

Индивидуальный предприниматель Павлов Сергей Александрович

г. Москва 30 мая 2016 года

На основании Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

2. С 1 июня 2016 года отменить действие приказа от 09.01.2016 № 1, которым был утвержден лимит остатка денежных средств в кассе на 2016 год.

3. С 1 июня 2016 года хранить наличные денежные средства в кассе без установления лимита остатка.

Индивидуальный предприниматель Павлов С.А. Павлов