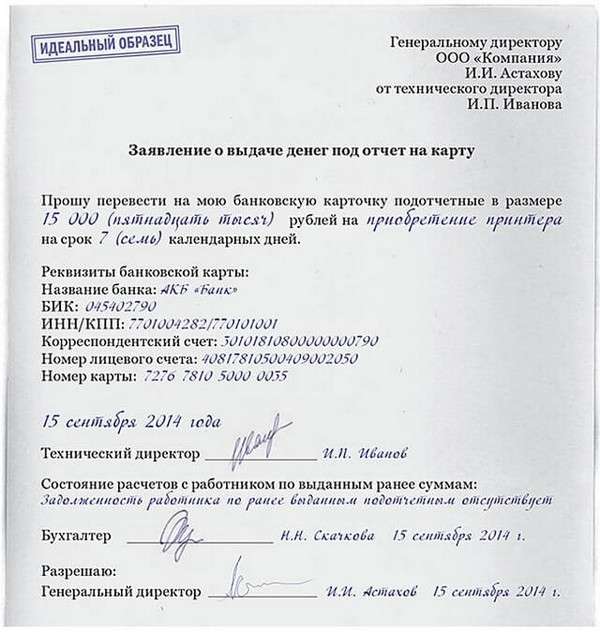

Категория: Бланки/Образцы

Готовая учетная политикаможет стать подспорьем для руководства организации в некоторых случаях. Например, если этот документ составляется впервые, если по каким-либо причинам на предприятии в данный момент отсутствует профессиональный бухгалтер, а готовить политику нужно, и т. д. В данной статье мы представляем вашему вниманию готовый образец и пошаговые комментарии к его пунктам.

Скачать бесплатно пример учетной политики ООО на УСН на 2017 годВ качестве исходного образца мы выбрали бухгалтерскую учетную политику организации — образец 2016 для ООО. ведущего деятельность в сфере общепита и применяющего УСН «Доходы минус расходы» (15%). Затем, в предлагаемый пример учетной политики внесли изменения, которые будут действительны либо вступят в силу после 01.01.2017. Получившийся результат можете скачать по ссылке.

А с комментариями по формированию ознакомьтесь в этом же материале далее.

Когда предприятия утверждают учетную политику?Сначала развеем давно бытующий в профессиональном сообществе миф о том, что учетную политику нужно утверждать ежегодно. На самом деле, если нет изменений, то принятую политику надо последовательно применять из года в год — ст. 8 закона «О бухучете»от 06.12.2011 № 402-ФЗ.

По организациям действуют такие правила разработки и утверждения учетных политик:

ОБРАТИТЕ ВНИМАНИЕ! Изменить и дополнить учетную политику — вещи разные! Изменения влекут за собой ретроспективный пересчет данных, в то время как дополнения нужны в первую очередь для корректного отражения учетной информации в перспективе .

Нормы, переходящие с 2015–2016 годов (по пунктам)Следующие положения предлагаемого примера политики предприятия для целей бухучета остались неизменными с предыдущих годов и продолжают последовательно применяться:

В предлагаемом примере учетной политики предприятия на 2017 год изменены следующие моменты:

ОБРАТИТЕ ВНИМАНИЕ! Приказом № 64н введен и упрощенный порядок учета НИОКР для субъектов малого предпринимательства. Однако взятое в пример предприятие к НИОКР никакого отношения не имеет, поэтому и соответствующие изменения не применяет, т. к. положения по НИОКР не входят в учетную политику.

Положения, не вошедшие в готовый документВ связи с тем, что данные сферы деятельности и объекты учета никак не задействованы в деятельности конкретного предприятия, в настоящей учетной политике не раскрыты порядки:

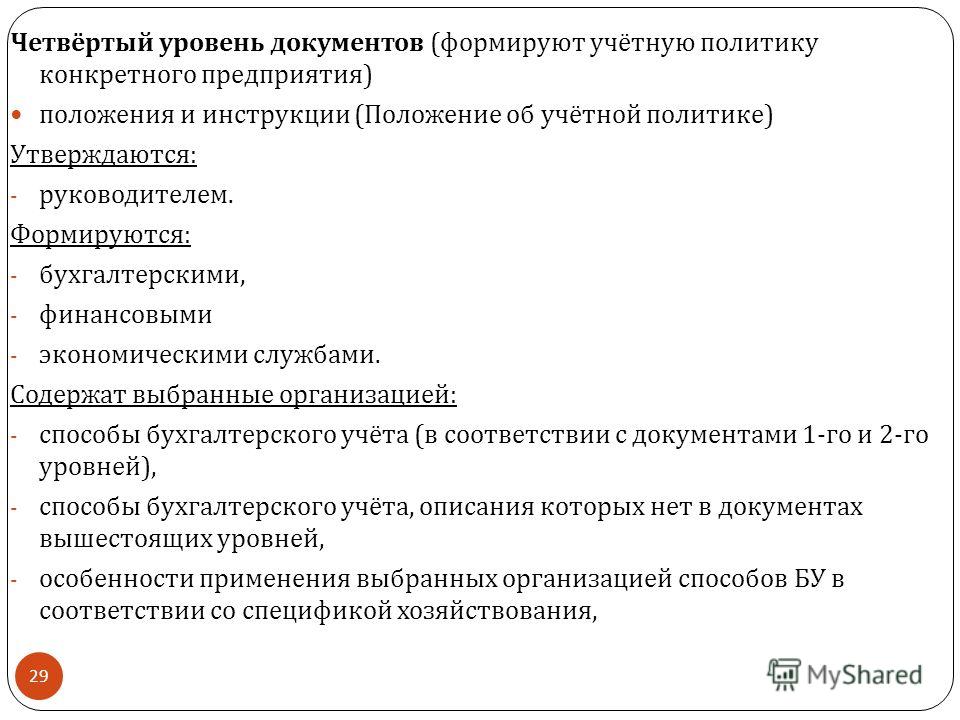

Готовая учетная политика обладает набором аспектов, характерных именно для той организации, для которой она составлялась. Используя в качестве образца для подготовки учетной политики готовый документ другого предприятия, следует сопоставить и скорректировать положения по каждому пункту. А также учесть те положения, которые могут быть не использованы (не раскрыты) в учетке одного предприятия, но должны быть включены в аналогичный документ другого.

Больше об изменениях в бухучете на 2017 год читайте здесь:

Еще о порядке формирования и утверждения учетной политики смотрите здесь:

На нашем сайте Вы можете заказать магистерскую диссертацию, дипломную или курсовую работу по праву (юриспруденции). Также мы можем подготовить для Вас отчет по практике, научную статью или реферат по праву, решить задачи, помочь с подбором материала и многое другое.

Все работы выполняются специалистами с высшим юридическим образованием, имеющими опыт научной и практической работы.

На сегодняшний день в сети Интернет можно бесплатно скачать множество работ, однако такие работы по юриспруденции никогда не дадут вам уверенности, так как они не выдерживают проверки преподавателем и определяются как скаченные с интернета.

Курсовые и дипломные работы, а также магистерские диссертации по юриспруденции должны подготавливаться профессионалами, специализирующимися в области юриспруденции и права, а не "специалистами" широкого профиля.

Мы не беремся за любые заказы. а работаем исключительно по юридическим дисциплинам. Каждый заказ передается специалисту, выполняющему работы по соответствующей (гражданско-правовой, административно-правовой, конституционно-правовой и т.д.) отрасли права или предмету.

Вы получаете авторскую работу. проверенную на оригинальность системой Antiplagiat.ru. При получении вы можете там же проверить вашу работу, загрузив файл в систему, для того, чтобы убедиться в ее оригинальности. При заказе работы просим указывать необходимый процент оригинального текста в системе Antiplagiat.ru. а также способ проверки.

При подготовке всех работ используются регулярно обновляемые справочные правовые системы «Гарант» и «Консультант Плюс», что позволяет учитывать самые последние вступившие в силу изменения законодательства. а также законопроекты, планируемые к принятию Государственной Думой в ближайшее время.

Имеющаяся в нашем распоряжении как обычная, так и обширная электронная библиотека, позволяет нам использовать как классические труды отечественных и зарубежных ученых-правоведов, так и научные работы, учебники, комментарии, монографии и статьи, вышедшие в самое последнее время. Как правило, обязательным требованием для наших магистерских диссертаций, дипломных и курсовых работ по праву является наличие в них использованных источников выпущенных в текущем году .

Мы оперативно обрабатываем заказ и стараемся как можно быстрее написать работу, к примеру курсовые работы подготавливаются в срок от 7 до 14 дней, а дипломные работы по юриспруденции - от двух до четырех недель.

Дипломные и курсовые работы, а также магистерские диссертации и научные статьи по праву требуют много времени и усилий. Доверьтесь профессионалам, экономьте свое время.

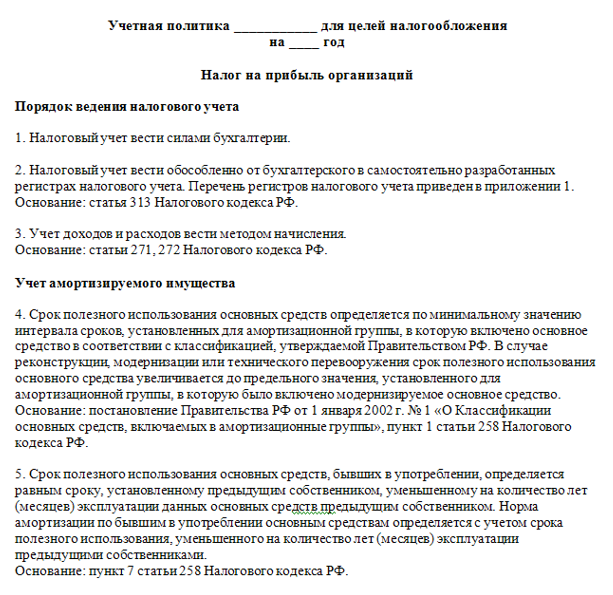

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Применять объект налогообложения в виде разницы между доходами и расходами организации.

Основание: статья 346.14 Налогового кодекса РФ.

3. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения».

Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

4. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.

Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Учет амортизируемого имущества

5. В целях исчисления единого налога основным средством признается имущество, используемое в качестве средств труда для производства продукции (выполнения работ, оказания услуг) или для управления организацией, первоначальная стоимость которого на дату ввода в эксплуатацию превышает величину, установленную пунктом 1 статьи 256 Налогового кодекса РФ, и сроком полезного использования более 12 месяцев.

Основание: пункт 4 статьи 346.16, пункт 1 статьи 257, пункт 1 статьи 256 Налогового кодекса РФ.

6. Для определения стоимости основного средства используются данные бухгалтерского учета по счету 01 «Основные средства» о первоначальной стоимости объекта.

Основание: подпункт 3 пункта 3 статьи 346.16 Налогового кодекса РФ, часть 1 статьи 2 и часть 1 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

7. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

8. Доля стоимости основного средства (нематериального актива), приобретенного в период применения УСН, подлежащая признанию в отчетном периоде, определяется делением первоначальной стоимости на количество кварталов, оставшихся до конца года, включая квартал, в котором выполнены все условия по списанию стоимости объекта в расходы.

В случае если в эксплуатацию введено частично оплаченное основное средство, то доля его стоимости, признаваемая в текущем и оставшихся до конца года кварталах, определяется делением суммы частичной оплаты за квартал на количество кварталов, оставшихся до конца года, включая квартал, в котором осуществлена частичная оплата введенного в эксплуатацию объекта.

Основание: подпункт 3 пункта 3 статьи 346.16, подпункт 4 пункта 2 статьи 346.17 Налогового кодекса РФ.

Учет товарно-материальных ценностей

9. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

Основание: подпункт 5 пункта 1, абзац 2 пункта 2 статьи 346.16, пункт 2 статьи 254, подпункт 8 пункта 1 статьи 346.16 Налогового кодекса РФ.

10. Расходы на ГСМ в пределах нормативов учитываются в составе материальных расходов. Датой признания расходов считается дата оплаты ГСМ.

Основание: подпункт 5 пункта 1 статьи 346.16, пункт 2 статьи 346.17 Налогового кодекса РФ.

11. Нормативы для признания расходов на ГСМ в составе затрат рассчитываются по мере осуществления поездок на основании путевых листов. Запись вносится в книгу учета доходов и расходов в размере сумм, не превышающих норматив.

Основание: пункт 2 статьи 346.17 Налогового кодекса РФ, письмо УФНС России по г. Москве от 30 января 2009 г. № 19-12/007413.

12. Стоимость товаров, приобретенных для дальнейшей реализации, определяется исходя из цены их приобретения по договору (уменьшенной на сумму НДС, предъявленного поставщиком товаров). Транспортно-заготовительные расходы учитываются в составе затрат в качестве расходов, связанных с приобретением товаров, на самостоятельном основании отдельно от стоимости товаров.

Основание: подпункты 8, 23 пункта 1 статьи 346.16 Налогового кодекса РФ.

13. Стоимость товаров, приобретенных для перепродажи, учитывается в составе затрат по мере реализации товаров. Оценка всех реализованных товаров осуществляется по методу средней стоимости.

Основание: подпункт 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ.

14. Суммы налога на добавленную стоимость, предъявленные по товарам, приобретенным для перепродажи, включаются в состав затрат по мере реализации товаров. При этом суммы НДС отражаются в книге учета доходов и расходов отдельной строкой.

Основание: подпункты 8 и 23 пункта 1 статьи 346.16, подпункт 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 2 декабря 2009 г. № 03-11-06/2/256.

15. Расходы, связанные с приобретением товаров, в том числе расходы по обслуживанию и транспортировке товаров, учитываются в составе затрат по мере фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 8 сентября 2011 г. № 03-11-06/2/124.

16. Запись в книге учета доходов и расходов о признании материалов в составе затрат осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением).

Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю.

Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 18 января 2010 г. № 03-11-11/03, пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

17. К расходам на реализацию товаров, приобретенных для перепродажи, относятся расходы по хранению и транспортировке товаров до покупателя, а также расходы на обслуживание товаров, в том числе расходы на аренду и содержание торговых зданий и помещений, расходы на рекламу и вознаграждения посредников, реализующих товары.

Расходы на реализацию товаров учитываются в составе затрат после их фактической оплаты.

Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от 15 апреля 2010 г. № 03-11-06/2/59.

18. Сумма расходов (за исключением расходов на ГСМ), учитываемых при расчете единого налога в пределах нормативов, рассчитывается ежеквартально нарастающим итогом исходя из оплаченных расходов отчетного (налогового) периода. Запись о корректировке нормируемых затрат вносится в книгу учета доходов и расходов после соответствующего расчета в конце отчетного периода.

Основание: пункт 2 статьи 346.16, пункт 5 статьи 346.18, статья 346.19 Налогового кодекса РФ.

19. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.

Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.

20. Организация уменьшает налогооблагаемую базу за текущий год на всю сумму убытка за предшествующие 10 налоговых периодов. При этом убыток не переносится на ту часть прибыли текущего года, при которой сумма единого налога не превышает сумму минимального налога.

Основание: пункт 7 статьи 346.18 Налогового кодекса РФ, письмо ФНС России от 14 июля 2010 г. № ШС-37-3/6701.

21. Организация включает в расходы разницу между суммой уплаченного минимального налога и суммой налога, рассчитанного в общем порядке. В том числе увеличивает сумму убытков, переносимых на будущее.

Основание: абзац 4 пункта 6 статьи 346.18 Налогового кодекса РФ.

На что обратить внимание при обновлении налоговой и бухгалтерской учетной политики .

В преддверии праздников не забудьте проверить, насколько готова ваша учетная политика к наступлению нового года. Если ваша организация по собственному желанию планирует в ней что-то поменять с начала 2014 г. приказ руководителя об этом должен быть датирован 2013 г. Мы обратим внимание лишь на некоторые особенности, которые могут быть полезны в наступающем году.

Примечание. Используйте конструктор учетной политики на нашем сайте. Просто выберите один из предлагаемых вариантов учета и распечатайте готовый документ: http://www.glavkniga.ru/ -> Формы -> Конструктор учетной политики (http://www.glavkniga.ru/forms/up)

(!) Оптимизируем рабочий план счетов бухучета с оглядкой на поправки в налог на имущество. С 2014 г. изменяются правила расчета налога на имущество организаций <1>. Подробнее об этом вы можете прочитать на с. 27 этого номера ГК.

Если у вас есть офисная недвижимость, с которой налог на имущество надо платить исходя из ее кадастровой (а не балансовой) стоимости, лучше выделить такие "недвижимые" основные средства на специальный субсчет счета 01 "Основные средства" (или 03 "Доходные вложения в материальные ценности"). Лучше обособленно учитывать и амортизацию по такому имуществу на счете 02 "Амортизация основных средств". Это упростит расчет налога на имущество. Если в вашей организации был утвержден регистр по расчету налога на имущество, возможно, придется разработать новый регистр. Также рекомендуем учитывать на отдельном субсчете основные средства, по которым налог на имущество вообще не нужно начислять. Это, к примеру, движимое имущество, принятое на учет в качестве ОС в 2013 г. и позднее <2>.

(!) Включаем в перечень применяемых первичных документов УПД. Не так давно налоговая служба предложила использовать универсальный передаточный документ (УПД) <3>. Он может заменить обычный счет-фактуру и товарную накладную по форме N ТОРГ-12 (акт выполненных работ/оказанных услуг). Если вы собираетесь использовать такой универсальный документ, отметьте это в учетной политике.

Если вы хотите, то можете оставить себе свободу действий при выборе того или иного первичного документа, подтверждающего отгрузку товаров, выполнение работ или оказание услуг. Утвердите УПД в качестве первичного документа, который может использоваться вашей организацией. Наравне с этим оставьте в перечне первичных документов и товарную накладную, акт выполненных работ/оказанных услуг или иной документ. Также укажите в учетной политике, что по выбору руководителя организации либо по согласованию с контрагентом ваша компания вправе использовать любую из форм первичных документов, которые подтверждают передачу контрагенту товара, выполнение работ, оказание услуг.

(!) Проверьте налоговые повышающие коэффициенты. С 2014 г. в налоговом учете уже нельзя применять повышающие коэффициенты амортизации, используемые в условиях агрессивной среды и (или) повышенной сменности, если ОС принято к учету в 2014 г. А между тем по ОС, которые были приняты к учету ранее, по-прежнему можно применять специальный коэффициент, не превышающий 2 <4>. Подробнее об этом - на с. 7.

Совсем удалять из учетной политики "агрессивные" повышающие коэффициенты не советуем, ведь тогда вы не сможете их применять при начислении амортизации по старым основным средствам.

Кроме того, с 1 января в НК появится прямой запрет на использование нескольких повышающих коэффициентов к "прибыльной" норме амортизации <5> (ранее об этом в своих письмах говорил Минфин <6>). Поэтому проверьте, чтобы при наличии нескольких оснований для применения повышающих коэффициентов было закреплено, какой из них будет применяться (или по какому принципу и кто будет его определять).

(!) У вас малое предприятие. Задумываемся над базовыми принципами бухучета и отчетности. Напомним, что с октября 2013 г. число малых предприятий выросло. Произошло это из-за изменения критериев для отнесения организаций к субъектам малого и среднего бизнеса <7>. В частности, ранее статус малого/среднего предприятия не могли иметь организации, у которых более 25% уставного капитала принадлежит иностранным гражданам или научным и автономным образовательным учреждениям. Теперь это не является препятствием.

Внимание! Зафиксируйте в учетной политике все "бухучетные" льготы, которыми вы планируете воспользоваться.

У малых предприятий есть определенные послабления. К примеру, они могут вести упрощенный бухучет и сдавать отчетность по упрощенным формам. А микропредприятия вообще могут отказаться от двойной записи <8>.

(!) У вас "культурное" учреждение? Можете отказаться от налоговой амортизации "движимых" ОС. Дело в том, что с 1 января 2014 г. бюджетные учреждения - театры, музеи, библиотеки, концертные организации - могут при расчете налога на прибыль единовременно учитывать в расходах полную стоимость основных средств в момент их ввода в эксплуатацию. Только недвижимость нужно амортизировать, как раньше <9>.

Чтобы воспользоваться такой льготой, надо прописать ее в учетной политике для целей налогообложения.

В заключение напомним, что бухгалтерскую и налоговую учетную политику можно оформить в виде единого документа или как два самостоятельных документа.

Утверждать каждый год учетную политику нет необходимости. Руководителю достаточно утвердить ее изменения и дополнения, если они требуются.

<1> Закон от 02.11.2013 N 307-ФЗ; п. 2 ст. 380 НК РФ

<2> подп. 8 п. 4 ст. 374 НК РФ

<3> Письмо ФНС от 21.10.2013 N ММВ-20-3/96@

<4> подп. 1 п. 1 ст. 259.3 НК РФ

<5> п. 5 ст. 259.3 НК РФ (ред. действ. с 01.01.2014)

<6> Письмо Минфина от 14.09.2012 N 03-03-06/1/481

<7> Закон от 23.07.2013 N 238-ФЗ

<8> ч. 4 ст. 6 Закона от 06.12.2011 N 402-ФЗ; Информация Минфина N ПЗ-3/2012

<9> п. 7 ст. 259 НК РФ (ред. действ. с 01.01.2014)

Больше не нужно составлять счета-фактуры при совершении операций, освобожденных от НДС, журналы их учета, книги покупок и продаж. Соответствующие поправки в НК РФ внесены Федеральным законом от 28.12.2013 № 420-ФЗ.

Согласно новой редакции пункта 5 статьи 168 НК РФ, составлять счета-фактуры без выделения сумм НДС нужно только в случае освобождения от НДС в соответствии со статьей 145 НК РФ. При этом, напомним, выручка за три месяца должна составлять не более 2 млн. рублей.

При оформлении счетов-фактур, расчетных документов и первички ставить надпись или штамп «Без налога (НДС)» не нужно. Это требование удалено из новой редакции НК РФ.

Согласно поправкам в статью 169 НК РФ отменена обязанность составлять счета-фактуры и вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении операций, признаваемых объектом обложения НДС, но освобождаемых от него в соответствии со статьей 149 НК РФ. К таким операциям относятся, в частности, передача товара в рекламных целях, гарантийный ремонт, продажа долей в уставном капитале, реализация медтоваров и услуг, поставка продуктов в школьные столовые, услуги санаторно-курортных, оздоровительных организаций и т. д. при совершении необлагаемых операций не нужно заполнять счета-фактуры, журналы их учета, книги покупок и продаж.

Пункт 4 статьи 169 НК РФ, освобождавший от оформления счетов-фактур банки, НПФ и других налогоплательщиков при операциях с ценными бумагами, соответственно, утратил силу.

И, наконец, статья 170 НК РФ дополнена новым пунктом 4.1. Она касается особенностей определения пропорции для учета входящего НДС, при облагаемых и необлагаемых налогом операций. По сути, эта поправка не меняет порядок работы при совершении нефинансовых операций.

Меняем Учетную политику на 2014 годНа что обратить внимание при обновлении налоговой и бухгалтерской учетной политики.Автор Елина Л.А.

Если организация по собственному желанию планирует что-то поменять в учетной политике с начала 2014 г. то приказ руководителя об этом должен быть датирован 2013 г. Мы обратим внимание лишь на некоторые особенности, которые могут быть полезны в наступающем году.

(!) Оптимизируем рабочий план счетов бухучета с оглядкой на поправки в налог на имущество. С 2014 г. изменяются правила расчета налога на имущество организаций (Закон от 02.11.2013 N 307-ФЗ; п. 2 ст. 380 НК РФ).

Если есть офисная недвижимость, с которой налог на имущество надо платить исходя из ее кадастровой (а не балансовой) стоимости, лучше выделить такие "недвижимые" основные средства на специальный субсчет счета 01 "Основные средства" (или 03 "Доходные вложения в материальные ценности"). Лучше обособленно учитывать и амортизацию по такому имуществу на счете 02 "Амортизация основных средств". Это упростит расчет налога на имущество. Если в вашей организации был утвержден регистр по расчету налога на имущество, возможно, придется разработать новый регистр. Также рекомендуем учитывать на отдельном субсчете основные средства, по которым налог на имущество вообще не нужно начислять. Это, к примеру, движимое имущество, принятое на учет в качестве ОС в 2013 г. и позднее (подп. 8 п. 4 ст. 374 НК РФ).

(!) Включаем в перечень применяемых первичных документов УПД. Не так давно налоговая служба предложила использовать универсальный передаточный документ (УПД) (Письмо ФНС от 21.10.2013 N ММВ-20-3/96@ ). Он может заменить обычный счет-фактуру и товарную накладную по форме N ТОРГ-12 (акт выполненных работ/оказанных услуг). Если вы собираетесь использовать такой универсальный документ, отметьте это в учетной политике.

Если вы хотите, то можете оставить себе свободу действий при выборе того или иного первичного документа, подтверждающего отгрузку товаров, выполнение работ или оказание услуг. Утвердите УПД в качестве первичного документа, который может использоваться вашей организацией. Наравне с этим оставьте в перечне первичных документов и товарную накладную, акт выполненных работ/оказанных услуг или иной документ. Также укажите в учетной политике, что по выбору руководителя организации либо по согласованию с контрагентом ваша компания вправе использовать любую из форм первичных документов, которые подтверждают передачу контрагенту товара, выполнение работ, оказание услуг.

(!) Проверьте налоговые повышающие коэффициенты. С 2014 г. в налоговом учете уже нельзя применять повышающие коэффициенты амортизации, используемые в условиях агрессивной среды и (или) повышенной сменности, если ОС принято к учету в 2014 г. А между тем по ОС, которые были приняты к учету ранее, по-прежнему можно применять специальный коэффициент, не превышающий 2 (подп. 1 п. 1 ст. 259.3 НК РФ).

Совсем удалять из учетной политики "агрессивные" повышающие коэффициенты не советуем, ведь тогда вы не сможете их применять при начислении амортизации по старым основным средствам.

Кроме того, с 1 января в НК появится прямой запрет на использование нескольких повышающих коэффициентов к "прибыльной" норме амортизации (п. 5 ст. 259.3 НК РФ (ред. действ. с 01.01.2014)) (ранее об этом в своих письмах говорил Минфин (Письмо Минфина от 14.09.2012 N 03-03-06/1/481 )). Поэтому проверьте, чтобы при наличии нескольких оснований для применения повышающих коэффициентов было закреплено, какой из них будет применяться (или по какому принципу и кто будет его определять).

(!) У вас малое предприятие? Задумываемся над базовыми принципами бухучета и отчетности. Напомним, что с октября 2013 г. число малых предприятий выросло. Произошло это из-за изменения критериев для отнесения организаций к субъектам малого и среднего бизнеса (Закон от 23.07.2013 N 238-ФЗ). В частности, ранее статус малого/среднего предприятия не могли иметь организации, у которых более 25% уставного капитала принадлежит иностранным гражданам или научным и автономным образовательным учреждениям. Теперь это не является препятствием.

Внимание! Зафиксируйте в учетной политике все "бухучетные" льготы, которыми вы планируете воспользоваться.

У малых предприятий есть определенные послабления. К примеру, они могут вести упрощенный бухучет и сдавать отчетность по упрощенным формам. А микропредприятия вообще могут отказаться от двойной записи (ч. 4 ст. 6 Закона от 06.12.2011 N 402-ФЗ; Информация Минфина N ПЗ-3/2012).

(!) У вас "культурное" учреждение. Можете отказаться от налоговой амортизации "движимых" ОС. Дело в том, что с 1 января 2014 г. бюджетные учреждения - театры, музеи, библиотеки, концертные организации - могут при расчете налога на прибыль единовременно учитывать в расходах полную стоимость основных средств в момент их ввода в эксплуатацию. Только недвижимость нужно амортизировать, как раньше (п. 7 ст. 259 НК РФ (ред. действ. с 01.01.2014)).

Чтобы воспользоваться такой льготой, надо прописать ее в учетной политике для целей налогообложения.

В заключение напомним, что бухгалтерскую и налоговую учетную политику можно оформить в виде единого документа или как два самостоятельных документа.

Утверждать каждый год учетную политику нет необходимости. Руководителю достаточно утвердить ее изменения и дополнения, если они требуются.

Источник: Журнал "Главная книга" 2014, N 1

Депутаты хотят вернуть ежеквартальный отчет по бухучетуВ Государственную думу России поступил проект закона »О внесении изменений в статью 23 части первой Налогового кодекса РФ и статью 13 Федерального закона «О бухгалтерском учете».

Документ вводит необходимость представления в инспекцию промежуточной бухгалтерской отчетности не позднее 30 дней после окончания отчетного периода.

В случае принятия закон вступает в силу с 1 января 2014 года.

Форма расчета 4-ФСС за I квартал 2014 года будет измененаМинтруд подготовил проект приказа »О внесении изменений в приложения № 1 и 2 к приказу Министерства труда и социальной защиты Российской Федерации от 19.03.2013 № 107н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Форма расчета 4-ФСС за I квартал 2014 год будет изменена. Изменения связаны в первую очередь с введением новых кодов ОКТМО. Кроме того, будет введена дополнительная таблица, в которой предприниматели «на патенте» будут отражать введения, необходимые для применения пониженного тарифа страховых взносов.

При расчетах пластиковыми картами необходимо пробивать чек ККМФНС России в Письме от 31.12.2013 №ЕД-4-2/23721 уточнила, что Федеральный закон N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" не содержит исключений, при которых расчеты с использованием платежных карт осуществляются без применения контрольно-кассовой техники, таким образом при осуществлении расчетов с использованием платежных карт ККТ применяется в обязательном порядке.

Как определить налоговый статус физлица при расчете НДФЛНалоговый статус работника (резидент или нерезидент), а значит, и ставка,покоторой должен быть удержан налог на доходы (13 или 30%), зависят от срока его пребывания в России (п. 2 ст. 207 НК РФ). Причем определять налоговый статус каждого работника придется как минимум дважды: при первой выплате дохода и по истечении календарного года.

При определении статуса не являются определяющими показателями гражданство (отсутствие такового), место рождения и место жительства. То есть налоговыми резидентами России могут быть иностранные граждане или лица без гражданства. В то же время гражданин России может не являться налоговым резидентом.

Особенно важно отслеживать изменения налогового статуса работников, прибывших из других государств, а также командированных за пределы России на длительный срок для выполнения работ или оказания услуг в рамках заключенных контрактов.

Если человек находился на территории России 183 календарных дня в течение 12 следующих подряд месяцев, то он является резидентом и удерживать у него НДФЛ нужно по ставке 13 процентов. Кроме того, ему следует предоставлять налоговые вычеты, если он имеет на них право. Если сотрудник резидентом не является, его трудовые доходы должны облагаться по налоговой ставке 30 процентов (за некоторыми исключениями) и он не сможет воспользоваться налоговыми вычетами (п. 4 ст. 210 НК РФ). Отметим, что статус налогового резидента следует определять на каждую дату выплаты дохода (письма Минфина России от 28.10.2010 № 03-04-06/6-258. от 05.042011 № 03-04-06/6-74).

Налоговый кодекс не содержит перечень документов, подтверждающих фактическое нахождение физлиц на территории РФ. По мнению Минфина России (письма Минфина России от 16.05.2011 № 03-04-06/6-110, от 16.03.2012 № 03-04-06/6-64), такими документами, в частности, могут являться:

Причем, как указывает Минфин России, отметка о регистрации иностранного гражданина или лица без гражданства по месту жительства подтверждает лишь право его нахождения в России. Фактическое время его нахождения на территории страны она не подтверждает. Поэтому должны быть и другие документы на основании которых можно установить длительность фактического нахождения физического лица в России (письмо Минфина России от 27.06.2012 № 03-04-05/6-782).

Считаем 183-дневный срок

Остановимся на расчете срока. 183-дневный срок определяется путем суммирования количества дней за 12 следующих подряд месяцев (например, с июля 2012 г. по июль 2013 г.). День приезда в страну и день отъезда за пределы России засчитываются в срок пребывания на территории России. По крайней мере, так считают специалисты Минфина России (письма Минфина России от 14.07.2009 № 03-04-06-01/170, от 21.03.2011 № 03-04-05/6-157). Правда, некоторые суды делают вывод, что дата прибытия на территорию России не включается в этот срок на основании положений статьи 6.1 Налогового кодекса (пост. ФАС ЦО от 11.03.2010 № А54-3126/2009C4). В ней сказано, что «течение срока начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало».

Также при подсчете 183-дневного срока важно помнить следующее: если работник выезжал за пределы России для краткосрочного (не более 6 месяцев) лечения или обучения, этот период его отсутствия приравнивается к периоду нахождения на территории РФ. Причем никаких ограничений по видам учебных или лечебных учреждений, учебным дисциплинам, видам заболеваний и т.д. налоговое законодательство не устанавливает (письмо ФНС России от 23.09.2008 № 3-5-03/529@). Главное, чтобы это лечение или обучение длилось менее 6 месяцев. В противном случае такое пребывание за пределами РФ не будет учитываться при определении дней нахождения на российской территории (письма Минфина России от 07.11.2008 № 03-04-05-01/411, от 21.03.2011 № 03-04-05/6-156).

В отчетном году у гражданина России были периоды отсутствия на территории страны (без учета дней отъезда и приезда):

При расчете срока его отсутствия на территории России за этот год бухгалтер учитывает 175 дней и 4 дня (итого 179 дней), а срок обучения (32 дня) в данном случае приравнивается к сроку нахождения на территории России. В итоге срок пребывания работника на территории РФ составил:

365 – 179 = 186 дн.

Таким образом, по итогам налогового периода он является налоговым резидентом, а значит, за отчетный год с него должен был быть удержан НДФЛ, рассчитанный по ставке 13%, с предоставлением всех причитающихся налоговых вычетов.

Первичный налоговый статус

Человек, который устраивается на работу, может иметь статус как резидента, так и нерезидента. Ведь ни гражданство, ни место его постоянного жительства за редким исключением на налоговый статус не влияют. И по какой ставке НДФЛ будут облагаться его доходы, зависит только от фактического времени его нахождения на территории России, которое должно быть документально подтверждено (письма Минфина России от 19.07.2010 № 03-04-05/6-401, от 31.05.2012 № 03-04-05/6-670).

Также нужно учитывать, что налоговый статус работника определяется на дату фактической выплаты дохода. Если это доход по трудовому договору, то 183-дневный срок нужно рассчитать на последний день месяца, за который была начислена заработная плата (при условии, что в течение этого месяца трудовой договор не был расторгнут) (п. 2 ст. 223 НК РФ).

Гражданин Узбекистана оформлен на работу по трудовому договору 16 января, но его налоговый статус, а значит, и ставка НДФЛ, по которой будет облагаться его заработная плата, определяются по состоянию на 31 января (то есть за период с 30 января прошлого по 30 января текущего года).

Причем поскольку налоговый период по НДФЛ — календарный год, то для правильного расчета суммы налога необходимо определить еще и так называемый окончательный налоговый статус работника.

Окончательный налоговый статус — резидент

В конце календарного года некоторые работники могут сменить свой налоговый статус по НДФЛ. Например, иностранные граждане, принятые на работу в текущем году как нерезиденты, в конце этого года могут стать налоговыми резидентами, в результате чего необходимо пересчитать им НДФЛ по всем доходам, полученным в текущем году, исходя из 13-процентной ставки (письма ФНС России от 21.09.2011 № ЕД-4-3/15413@, Минфина России от 15.11.2012 № 03-04-05/6-1301. от 16.04.2012 № 03-04-06/6-113, от 10.02.2012 № 03-04-06/6-30).

Есть два варианта такого расчета, которые зависят от того, когда именно работник приобрел окончательный статус резидента.

Вариант первый: перерасчет производится до окончания налогового периода, если статус работника измениться уже не может.

9 марта гражданин Таджикистана впервые приехал в Россию и устроился на работу. Он приобрел неизменный статус резидента за этот год лишь 8 сентября, то есть в этот день срок его пребывания в России составил 183 дня (23 дня в марте + 153 дня с апреля по август + 7 дней в сентябре). Поэтому начиная с 8 сентября организация имеет право пересчитать НДФЛ, удержанный у него за март—август исходя из ставки 13%. А начиная с заработной платы за сентябрь может удерживать у него НДФЛ по ставке 13%.

Вариант второй: перерасчет производится по окончании налогового периода. Например, если нерезидент устроился на работу во втором полугодии и его окончательный налоговый статус за этот год станет известен не раньше декабря.

В этой ситуации перерасчет НДФЛ производится по итогам года. При выборе первого варианта (когда перерасчет сделан до окончания года) организация может зачесть сумму образовавшейся переплаты по НДФЛ в счет будущих платежей работника по этому налогу (письма Минфина России от 15.11.2012 № 03-04-05/6-1301. от 16.04.2012 № 03-04-06/6-113, от 14.09.2011 № 03-04-06/6-219).

Такой зачет проводится только на основании личного заявления работника и только в счет уплаты НДФЛ за этот же налоговый период. Кроме того, у организации должно быть документальное подтверждение, что работник действительно приобрел статус резидента.

Организация пересчитала НДФЛ за январь—сентябрь работнику, который в октябре приобрел неизменный (в рамках данного налогового периода) статус резидента. Сумму переплаты, образовавшейся у работника в результате такого перерасчета (ставка НДФЛ вместо 30% стала 13%), организация может зачесть только в счет его предстоящих платежей по НДФЛ за октябрь—декабрь.

Если же сумма переплаты по НДФЛ была зачтена работнику в том же году не полностью или зачета вообще не было, она подлежит возврату из бюджета. Причем начиная с 2011 года сумму налога работники возвращают самостоятельно (ст. 231 НК РФ).

Окончательный налоговый статус — нерезидент

Возможна и обратная ситуация: сотрудник, у которого в течение года удерживали налог по обычной 13-процентной ставке, по окончании года сменил налоговый статус на нерезидента. В этом случае организация должна доначислить ему НДФЛ исходя из ставки 30 процентов. Если ранее такому работнику были предоставлены налоговые вычеты по НДФЛ, при перерасчете они не учитываются.

Работник организации Иванов является гражданином России. В течение года с него удерживали налог по ставке 13%. На период с 25 мая по 30 ноября (190 дней) он выезжал за пределы России для лечения. Поскольку срок лечения превышает 6 месяцев, то на него льгота, предусмотренная п. 2 ст. 207 НК РФ, не распространяется.

Соответственно, по итогам года Иванов получит статус нерезидента, так как срок его пребывания на территории России составит менее 183 дней. Таким образом, все его доходы за этот год облагают по ставке 30%. Поэтому организация обязана НДФЛ доначислить. Если в этом году Иванову предоставлялись налоговые вычеты, то при перерасчете их не учитывают.

Источник: Книга-справочник"Зарплата и другие выплаты работникам"

ООО "Учет-Сервис"