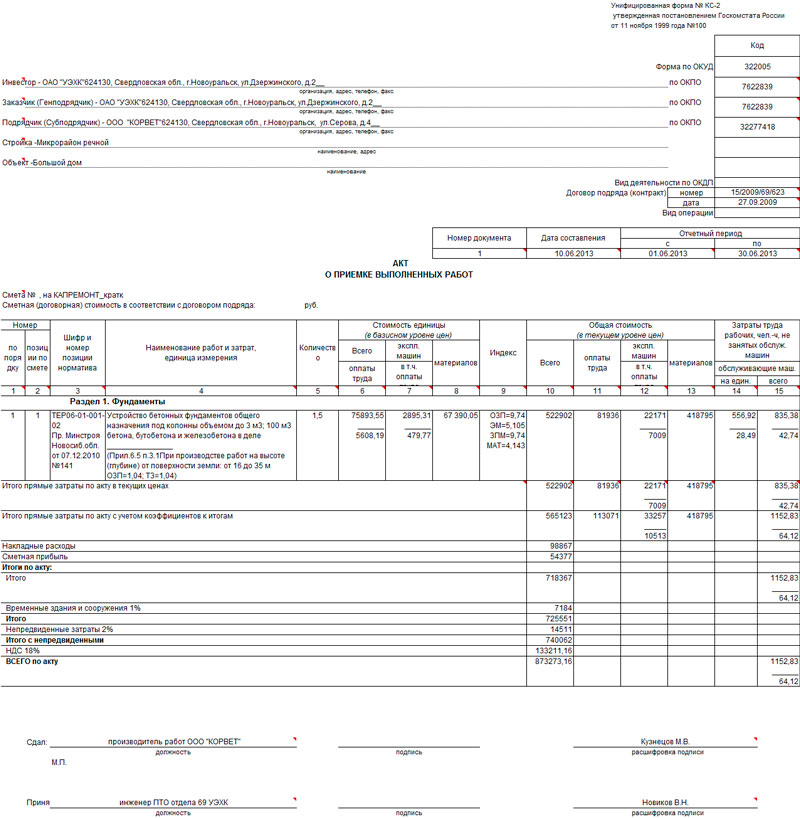

Категория: Бланки/Образцы

Наталья_Serpokrylova Новый участник Неактивен  Сообщений: 7 Зарегистрирован: 2016-08-09

Сообщений: 7 Зарегистрирован: 2016-08-09

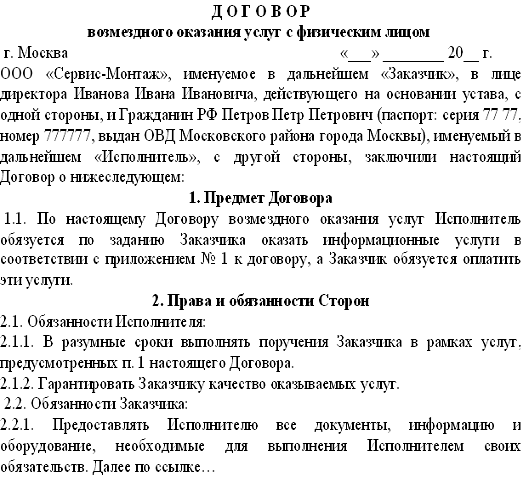

добрый день! вопрос такой- поспорили с бухгалтером, она утверждает, что договор с физическим лицом на оказание юр. услуг нужно заключать обязательно ежемесячно, т.е. до конца года будет их 3 штуки. У неё это видите ли "гражданско- правовой договор". Я со своей стороны пытаюсь объяснить,что это та же закупка услуг, идёт по 44, и нельзя делать несколько одноименных договоров, чтоб не признали трудовыми. Кто прав?

Ирина_Матигина Участник Неактивен Сообщений: 100 Зарегистрирован: 2016-08-24

Юридические услуги оказываются единоразово? Это услуги нотариуса что ли?

Наталья_Serpokrylova Новый участник Неактивен Сообщений: 7 Зарегистрирован: 2016-08-09

нет,просто учреждение не может взять в штат юриста,вот они и нашли консультанта на стороне, составили ему задание.

Ирина_Матигина Участник Неактивен Сообщений: 100 Зарегистрирован: 2016-08-24

ГПХ договор заключается на выполнение определенной работы. А если это неопределенный объем - то 44-ФЗ.

Галина_Тюрина Участник Неактивен Сообщений: 806 Зарегистрирован: 2016-08-18

ГПХ договор заключается на выполнение определенной работы. А если это неопределенный объем - то 44-ФЗ.

да и ГПХ они тоже в закупки по 44 ФЗ идут, у самих таких несколько договоров, при проверке трясли по 44 фз их

Ирина_Матигина Участник Неактивен Сообщений: 100 Зарегистрирован: 2016-08-24

да и ГПХ они тоже в закупки по 44 ФЗ идут, у самих таких несколько договоров, при проверке трясли по 44 фз их

да? О! Своих ща обрадую

Мария_Шамарина Участник Неактивен Сообщений: 20 Зарегистрирован: 2016-08-07

Неважно как он будет называться ваш договор и сколько их будет до конца года,главное,что он в любом случае войдёт в 5% по п.4

Галина_Тюрина Участник Неактивен Сообщений: 806 Зарегистрирован: 2016-08-18

Государственный контракт с физическим лицом на перевозку сотрудников. 4045. — «Проверьте, возможно, Вы нарушили Закон № 44-ФЗ!» Юлия Бубнова, специалист ФАС России.

Контракт = договор?

Основным доводом сторонников того, что соглашения должны именоваться контрактами, является название закона – о контрактной системе, а также то, что в большинстве случаев в тексте закона используется формулировка "контракт". Казалось бы, весомые аргументы, которые на первый взгляд кажутся очевидными. Оппоненты данной группы исследователей пытаются доказать, что не все так просто, как кажется на первый взгляд. Они ссылаются на то, что Закон о контрактной системе использует также и формулировку "договор", которая равнозначна по своей сути контракту. Даже понятийный аппарат закона о контрактной системе основан на взаимозаменяемости указанных терминов.

Так, в частности, согласно пункту 8 статьи 3 Закона N 44-ФЗ государственный контракт, муниципальный контракт – это договор, заключенный от имени Российской Федерации, субъекта РФ (государственный контракт), муниципального образования (муниципальный контракт) государственным или муниципальным заказчиком для обеспечения соответственно государственных и муниципальных нужд. Таким образом, закон о контрактной системе использует понятия "контракт" и "договор" как равнозначные, как синонимы. И этот момент в определенной степени усложняет решение нашей задачи, тем более что в самом Законе N 44-ФЗ точно не определено, в каких случаях заключается контракт, а в каких – договор.

Современный экономический словарь (авторы Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева) трактует контракт как юридически обязательное соглашение между двумя или несколькими лицами, в котором определяются действия, подлежащие исполнению с их стороны, и ответственность за выполнение (невыполнение) этих действий. При этом словарь указывает на то, что в гражданском праве синонимом контракта является договор. Так, в Гражданском кодексе (ч. 1 ст. 420) договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Таким образом, по своей правовой природе термины достаточно близки и имеют важные сходные черты. Принципиальным сходством контракта и договора является то, что это соглашение нескольких лиц – этим любой гражданско-правовой договор отличается от гражданско-правовой сделки, под которой понимаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 ГК РФ).

В гражданском праве, неотъемлемой частью которого является законодательство о закупках, существуют два принципиально отличающихся друг от друга института, представляющих собой разновидность различного рода действий правообразующего характера, порождающих возникновение гражданских прав и обязанностей: это договор и сделка. Принципиальное отличие этих институтов заключается в количестве волеизъявлений потенциальных участников таких отношений. Для сделок допускается одно волеизъявление, и такая сделка будет считаться односторонней (ч. 2 ст. 154 ГК РФ), тогда как для любого договора, в том числе одностороннего, необходимо наличие нескольких волеизъявлений – как минимум двух сторон. Договор – это всегда соглашение нескольких лиц (ч. 1 ст. 420 ГК РФ), в связи с чем односторонняя сделка никогда не будет являться правовым договором. Таким образом, гражданско-правовая наука разделяет несколько институтов: сделка и договор или контракт, для каждого из которых будет иметь значение количество волеизъявлений сторон. Правовая природа договора и контракта очень похожа по указанному критерию.

заключения гражданско-правового договора с физическими лицами на выполнение конкретной и муниципальных нужд» (далее Федеральный закон от 05.04.2013 № 44-ФЗ) Федерального закона от 05.04.2013 № 44-ФЗ при заключении контракта

Другие факторы при внимательном рассмотрении также определяют сходство сущностей договора и контракта как правовых понятий. Как указывалось выше, закон о контрактной системе использует их как равнозначные. Складывается впечатление, что разность формулировок вызвана особенным значением правоотношений в сфере закупок для государственных и муниципальных нужд. То есть с помощью другого названия соглашений заказчика с контрагентами государственные закупки выделяются в качестве особой сферы отношений, подчеркиваются их особенность, исключительный характер. Как показывает практика, в самой сфере регламентированных закупок тоже имеется обоснование разности понятий "контракт" и "договор".

Точки над "i" расставило Минэкономразвития

Практическое различие указанных терминов наиболее конкретно обосновано в разъяснениях Минэкономразвития России, ведомства, уполномоченного в сфере регулирования контрактной системы, от 30 сентября 2014 года N Д28и-1889. Согласно данным разъяснениям "в соответствии со статьей 1 Закона N 44-ФЗ бюджетные учреждения по всем видам закупок, предусмотренных Законом N 44-ФЗ, заключают только гражданско-правовые договоры.

Муниципальные заказчики (муниципальный орган или муниципальное казенное учреждение, действующее от имени муниципального образования, уполномоченные принимать бюджетные обязательства в соответствии с бюджетным законодательством Российской Федерации от имени муниципального образования и осуществляющие закупки) по всем видам закупок, предусмотренным Законом N 44-ФЗ, заключают муниципальные контракты.

Физическим лицам. Информация для государственных и муниципальных заказчиков о заключении контрактов на охрану. С 01.01.2014 вступил в силу Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок

Государственные заказчики (государственный орган (в том числе орган государственной власти), орган управления государственным внебюджетным фондом либо государственное казенное учреждение, действующее от имени Российской Федерации или субъекта РФ, уполномоченные принимать бюджетные обязательства в соответствии с бюджетным законодательством РФ от имени Российской Федерации или субъекта РФ и осуществляющие закупки) по всем видам закупок, предусмотренным Законом N 44-ФЗ, заключают государственные контракты".

Таким образом, на основании разъяснений можно сделать более определенный вывод о том, что выбор заказчиком формы соглашения (контракт или договор) с победителем торгов зависит от субъектного статуса заказчика, а не статуса победителя или иных обстоятельств, в том числе различий в сущности понятий. Также вышеуказанные разъяснения по сути подтверждают тот факт, что понятия "контракт" и "договор" являются сходными по своему значению и выбор той или иной формы соглашения не зависит от специфики предмета закупки или внешних условий, а определяется исключительно статусом заказчика.

Если контрагент – физическое лицо

Разъяснения Минэкономразвития России также дают однозначный ответ и на вопрос о том, что именно, договор или контракт, следует заключать при выборе заказчиком в качестве контрагента физического лица – гражданина (не являющегося индивидуальным предпринимателем) для заключения соглашения на сумму, не превышающую 100 тысяч рублей. В связи с вышеизложенным ответ на данный вопрос будет зависеть от правового статуса заказчика: договор следует заключить в том случае, если заказчик является бюджетным учреждением. При этом закон о контрактной системе декларирует возможность заключения договора с любым физическим лицом, являющимся индивидуальным предпринимателем или не являющимся таковым.

Согласно пункту 4 статьи 3 закона о контрактной системе участником закупки может быть любое юридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо, в том числе зарегистрированное в качестве индивидуального предпринимателя. Таким образом, физическое лицо, не являющееся индивидуальным предпринимателем, может являться участником закупки.

Однако необходимо помнить, что в силу части 1 статьи 23 Гражданского кодекса гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица с нарушением требований пункта 1 статьи 23 ГК РФ, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила Гражданского кодекса об обязательствах, связанных с осуществлением предпринимательской деятельности (ч. 4 ст. 23 ГК РФ). Следовательно, если участник закупки – физическое лицо и для выполнения контракта он будет осуществлять предпринимательскую деятельность, в отношении него могут быть применены предусмотренные законодательством санкции и ограничения до тех пор, пока он не оформит для себя соответствующий статус, позволяющий заниматься предпринимательской деятельностью.

Вместе с тем возможны и случаи, когда физическое лицо, не являющееся индивидуальным предпринимателем, может полноправно участвовать в закупке без несения каких-либо рисков относительно своего правового положения, например при продаже своего личного имущества государственному или муниципальному заказчику.

Выводы

Таким образом, вышеизложенное позволяет сделать следующие выводы:

– договор и контракт по своей сути являются разными формами одного правого института – соглашения между несколькими лицами по поводу возникновения и осуществления гражданских прав и обязанностей;

– действующее законодательство не предусматривает существенных отличий между понятиями "договор" и "контракт";

– закон о контрактной системе использует понятия "договор" и "контракт" как взаимозаменяемые, синонимы;

– согласно разъяснениям Министерства экономического развития РФ, являющегося уполномоченным органом по регулированию контрактной системы, договор должны заключать заказчики, являющиеся бюджетными учреждениями. Все остальные заказчики должны заключать контракты.

– форма соглашения (договор или контракт) определяется не внешними факторами или сущностными отличиями указанных понятий, а статусом заказчика, точнее, его организационно-правовой формой.

Д.В. Свиридов,

начальник юридического отдела в сфере закупок

ФГБУ "РДКБ" Минздрава России,

генеральный директор ООО "Контрактный эксперт"

"Бюджет", N 2, февраль 2015 г.

Здравствуйте, уважаемый(ая) коллега! В последнее время в мою службу поддержки приходит достаточно большое количество вопросов связанных с уменьшением цены госконтракта на сумму НДС, если участник закупки является “упрощенцем”. Как выяснилось это очень болезненный вопрос для многих поставщиков, которые принимают участие в государственных закупках. И чтобы разом ответить на все поступившие вопросы, я решил написать на эту тему развернутую и подробную статью.

НДС — это налог на добавленную стоимость, чаще всего его размер составляет 18%. Этим налогом облагаются предприятия, находящиеся на общей системе налогообложения и создающие дополнительную рыночную стоимость. Простым языком это предприятия, которые реализуют товар (работы, услуги) по более высокой цене, нежели их себестоимость. Налог вычисляется из разницы между себестоимостью товара и последующей ценой его продажи, то есть выручкой.

В России НДС действует с 1 января 1992 года. Порядок исчисления налога и его уплаты первоначально был определён законом «О налоге на добавленную стоимость», с 2001 года регулируется главой 21 Налогового кодекса РФ.

Для лучшего понимания того, как рассчитывается НДС, предлагаю вам посмотреть небольшое видео:

Для удобства расчета НДС также можно воспользоваться онлайн-калькулятором НДС — http://www.ndscalc.ru/ .

2. НДС при заключении госконтрактаПри заключении контракта в рамках 44-ФЗ в лице государственного (муниципального) Заказчика выступает наше с вами Государство.

Согласно ч.1 ст.34 44-ФЗ контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке. заявкой. окончательным предложением участника закупки. с которым заключается контракт, за исключением случаев, в которых в соответствии с 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены. А согласно ч.2 ст.34 44-ФЗ при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта.

При этом в извещении об осуществлении закупки в обязательном порядке должна содержаться информация о начальной (максимальной) цене контракта (п.2 ст.42 44-ФЗ). По мнению Минфина, представленному в Письме от 29.08.2014 г. № 02?02?09/43300. Заказчиком, составляющим обоснование цены, могут устанавливаться условия формирования цены контракта (цены лота), например, с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей.

Согласно п.4 ст.3 44-ФЗ участником закупки может быть любоеюридическое лицо независимо от его организационно-правовой формы, формы собственности, места нахождения и места происхождения капитала или любое физическое лицо. в том числе зарегистрированное в качестве индивидуального предпринимателя .

Из выше приведенных норм следует, что организации и ИП, применяющие специальные режимы налогообложения (ЕСХН, ЕНВД, УСН, ПСН), вправе участвовать в госзакупках наравне с участниками, применяющими основную систему налогообложения (ОСНО). Т.е. 44-ФЗ не установлено никаких ограничений для участников закупок в зависимости от применяемого ими налогового режима. Соответственно и требовать пересчета предложенной участником цены Заказчик не вправе. Согласно положений содержащихся в ч.1 ст.95 44-ФЗ цена не может быть уменьшена Заказчиком без согласия исполнителя.

Таким образом, запреты или ограничения, установленные со стороны Заказчика, являются основанием для привлечения его к административной ответственности на основании ч. 4 ст. 7.30 КоАП РФ.

Только в случае согласия участника закупок Заказчик может подготовить допсоглашение об уменьшении цены контракта на размер НДС, тем самым сохранив данную экономию в своем бюджете.

3. Госконтракт с поставщиком на УСН

Фактически государственный (муниципальный) Заказчик всегда должен указывать начальную (максимальную) цену контракта уже с учетом налога на добавленную стоимость.

Если поставщик не является плательщиком НДС (например, он находится на УСН), то при заключении контракта при указании цены контракта вместо суммы НДС ставится прочерк, либо указывается “НДС не облагается”.

Ведь по общему правилу организации и ИП, применяющие упрощенную систему налогообложения (УСН), не признаются плательщиками НДС. Поэтому, заключая контракт с Заказчиком, они не выставляют ему НДС (не выписывают счета-фактуры).

В такой ситуации сумма налога на добавленную стоимость, которая учтена Заказчиком при определении НМЦК, будет являться дополнительным доходом участника закупки. Этого мнения придерживается Федеральная антимонопольная служба в своем письме от 06.10.2011 г. №АЦ/39173. Минфин России в письме от 02.02.2011 г. № 03-07-07/02. Минэкономразвития России в письмах от 27.09.2010 г. № Д22-1740, № Д22-1741 .

Письмо ФАС“…Установленная в контракте стоимость оплаты выполнения работ является обязательством Заказчика оплатить контракт в установленном размере при надлежащем его исполнении. Контракт заключается и оплачивается Заказчиком по цене победителя торгов вне зависимости от применения системы налогообложения у победителя. Таким образом, сумма налога на добавленную стоимость является прибылью победителя торгов. не являющегося плательщиком такого налога…”

Исходя из содержания данного письма следует, что организации или ИП, применяющие УСН, находятся в более выгодном положении, нежели участники на ОСНО.

Представьте себе такую ситуацию, поданы две заявки на участие в запросе котировок. Одна заявка подана участником, находящимся на УСН с ценой 110 000 рублей, а вторая подана участником на ОСНО с ценой 118 000 рублей. включая НДС.

Победителем запроса котировок признается участник, предложивший лучшие условия исполнения контракта, т.е. участник на УСН с ценой контракта — 110 000 рублей.

Однако если бы не НДС, то цена второго участника была бы ниже, чем цена, предложенная первым участником. Без учета НДС цена второго участника составляет 100 000 рублей.

Стоит отметить, что сравнение цен без учета НДС является широко распространенной практикой среди Заказчиков, осуществляющих деятельность в соответствии с Федеральным законом от 18.07.2011 г. № 223-ФЗ “О закупках товаров, работ, услуг отдельными видами юридических лиц” .

Письмо Минфина“…при заключении контрактов на поставки товаров, выполнение работ, оказание услуг для муниципальных нужд с налогоплательщиками, применяющими упрощенную систему налогообложения и, соответственно, не являющимися налогоплательщиками налога на добавленную стоимость, цену контракта следует рассчитывать без налога на добавленную стоимость…”.

Письма Минэкономразвития“…контракт заключается и оплачивается заказчиком по цене победителя торгов вне зависимости от применения системы налогообложения у победителя. Сумма, предусмотренная контрактом за выполненный объем работ, должна быть оплачена победителю торгов в установленном контрактом размере…”

Мнение судей по вопросу НДСОднако мнения судей с вышеприведенными решениями не совпадают. Так, например, в Постановлении АС ВВО от 18.08.2014 г. №А82-3316/2013, Постановлении ФАС ВВО от 15.05.2014 г. по делу №А29-6032/2012, Постановлении АС СЗО от 06.08.2014 г. по делу №А21-9158/2013, Постановление ФАС СЗО от 20.02.2014 г. по делу №А21-2287/2013, Постановление ФАС ЗСО от 25.09.2013 по делу №А67-294/2013 были приняты решения в пользу Заказчика, оплатившего поставщику (подрядчику, исполнителю) работы в размере стоимости контракта за вычетом НДС.

В решении Арбитражного суда Краснодарского края по Делу № А32-32818/2015 суд также встал на сторону Заказчика, который в проекте контракта указал сумму победителя электронного аукциона с учетом НДС, не смотря на то, что победитель находился на УСН.

Вот небольшая выдержка из этого решения:

“…Постановлением Высшего арбитражного суда РФ от 21.02.2012 № ВАС — 1045/12 и п.5 ст. 173 НК РФ, установлено, что сумма НДС обязательна к уплате в соответствующий бюджет Российской Федерации в независимости от применяемой системы налогообложения. Недопустимость исключения НДС из условий контракта при его наличии в аукционной документации также поддержана Верховным судом Российской Федерации (в определении от 26.06.2015 по делу № 306-КГ-7929). Включение НДС в аукционную документацию является правом Заказчика, которое он реализовал при составлении аукционной документации…”

Помимо этого есть решения и в пользу поставщика, находящегося на упрощенной системе налогообложения — Постановление ФАС ДВО от 13.08.2013 №Ф03-3381/2013.

4. Госконтракт с физическим лицом

Согласно ч.13 ст.34 44-ФЗ в случае, если контракт заключается с физическим лицом, за исключением индивидуального предпринимателя или иного занимающегося частной практикой лица, в контракт включается обязательное условие об уменьшении суммы, подлежащей уплате физическому лицу, на размер налоговых платежей (т.е. НДФЛ), связанных с оплатой контракта.

Таким образом, Заказчик оплачивает физическому лицу сумму, уменьшенную на величину налоговых платежей. Этот налог перечисляется Заказчиком в соответствующий бюджет во исполнение обязанности налогового агента при выплате вознаграждения физическому лицу (ст. 226 НК РФ).

Это единственный случай, предусмотренный 44-ФЗ, когда в контракт включается обязательное условие об уменьшении суммы, подлежащей оплате. Хочу обратить ваше внимание, что речь идет именно о размере выплат физическому лицу, а не уменьшении цены контракта.

Но вот мнения судей по данному вопросу диаметрально противоположные. Часть судей следуют вышеперечисленным выводам и выносят решения в пользу поставщиков на УСН. А другая часть становится на сторону Заказчика.

На этом моя статья подошла к концу. Надеюсь, что выше изложенный материал был для вас полезен. Желаю вам удачи и до встречи в следующих выпусках.

P.S.: Ставьте лайки и делитесь ссылками на статью со своими друзьями и коллегами в социальных сетях.

Получается такой пункт в извещении об аукционе незаконен?

9.1.23. В случае если участник закупки в соответствии с законодательством Российской Федерации не признается плательщиком НДС или освобожден от уплаты НДС, то договор с таким участником закупки заключается по предложенной им цене, сниженной на сумму НДС в размере ставки, определенной в главе 21 Налогового кодекса Российской Федерации, за исключением случаев закупки работ по строительству, реконструкции, капитальному ремонту объекта капитального строительства.

В случае если при закупке работ по строительству, реконструкции, капитальному ремонту объекта капитального строительства участник закупки, с которым заключается договор, в соответствии с законодательством Российской Федерации не признается плательщиком НДС или освобожден от уплаты НДС, то договор с таким участником закупки заключается по предложенной им цене, сниженной на сумму НДС, в размере ставки, определенной в главе 21 Налогового кодекса Российской Федерации и пересчитанной в соответствии с нормативами и правилами, утвержденными уполномоченными органами, в порядке, предусмотренном документацией о закупке.

15.09.2016 at 00:26

Евгений Бобышев says:Дмитрий, судебная практика по данному вопросу весьма противоречива, однако в настоящее время стало появляться все больше судебных решений, которые поддерживают законность данного требования.

26.09.2016 at 11:23

Leave a Comment or Cancel reply Госзакупки для «чайников»

Перепечатка материалов возможна с обязательным указанием активной гиперссылки на сайт - www.zakupkihelp.ru.

![]()