Категория: Бланки/Образцы

Орган управления ООО с одним учредителемподчиняется контролю и решениям единственного лица. Из этого вытекают основные особенности структуры и функционирования такого общества. Рассмотрим подробнее, какими могут быть органы и в чем особенности их положения.

Решения об органах управления организации, в том числе об их персональном составе, должны быть приняты при учреждении организации (п. 2 ст. 11 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Обязательным органом управления в ООО является единоличный исполнительный орган (или лицо, исполняющее его обязанности, — управляющая компания). По усмотрению участника могут быть также сформированы:

В проектах типовых уставов, разработанных Минэкономразвития, использованы самые простые структуры органов. В типовом уставе № 2, который предназначен для обществ с одним участником, единственным предусмотренным органом является генеральный директор, избираемый на 5 лет. Немного сложнее структура органов, предусмотренная типовым уставом № 1: генеральный директор, ревизор. Уставы № 3 и 4 в плане структуры не отличаются от устава № 1.

Участник общества может назначить себя на должность руководителя, это часто практикуется. О преимуществах и особенностях этого способа управления можно прочитать в наших статьях: Преимущества ООО с одним учредителем – он же директор. Как уволить директора ООО, если он учредитель (нюансы)?

Положения устава об общем собрании в обществе с одним участником: является ли единственный участник органом управленияПри составлении устава организации, учреждаемой единолично, как правило, возникает вопрос: как именовать высший орган управления в обществе? В соответствии с законом высшим органом управления является общее собрание участников. Можно использовать следующие варианты указания на это в уставе:

При составлении устава, содержащего положения только о единственном участнике, необходимо осознавать, что в случае расширения состава участников по любым причинам (при наследовании, разделе совместно нажитого имущества и др.) необходимо будет внесение изменений в устав с соответствующей регистрацией в ФНС изменений учредительных документов.

Оформление решений единственного участника. Нотариальное удостоверение подписи в решении участника об увеличении уставного капиталаРешения участника должны оформляться письменно. Если в решении содержатся различные положения по вопросам деятельности организации и требуется представить информацию о его содержании, может быть использована форма выписки из решения, которая будет содержать его часть, относящуюся к адресату этого документа (см. статью Образец выписки из решения единственного участника ООО ).

С 15.07.2016 вступила в законную силу поправка в ст. 17 закона № 14-ФЗ, требующая нотариального удостоверения подписи участника в решении об увеличении уставного капитала ООО. До этого момента на эту ситуацию распространялось общее требование о нотариальном удостоверении самого решения (аналогично порядку, предусмотренному для удостоверения решений общего собрания участников). Соответствующее разъяснение, поставившее точку в дискуссиях по этому вопросу, содержится в решении ВС РФ от 16.06.2016 № АКПИ16-427.

Распределение компетенции и порядок контроля за деятельностью органов в обществе с одним участникомКонтроль за деятельностью сформированных органов управления единственный участник осуществляет в том же порядке, что и участник другого общества. Разница состоит в том, что этот контроль субъективный, поскольку по всем вопросам имеет значение позиция только одного субъекта права, и более действенный, т. к. участник не связан процедурой созыва общего собрания участников и имеет возможность оперативно принимать решения по всем вопросам.

Кроме того, на основании п. 13 ч. 2 ст. 33 закона № 14-ФЗ компетенция участника может быть расширена за счет уменьшения исполнительного органа, вплоть до утверждения структуры, штатного расписания, одобрения любых сделок и т. д. Эта норма предоставляет большие возможности для регулирования компетенции участника.

Исходя из ограничения, установленного ст. 39 закона № 14-ФЗ (о неприменении ст. 43 указанного закона), участник не вправе обжаловать свои собственные решения (определение ВАС РФ от 12.01.2011 № ВАС-17765/10), поэтому их принятие требует предварительной проработки.

Таким образом, единственный участник имеет большие возможности по установлению своей компетенции в уставе общества, структуры его органов, осуществлению контроля. При этом нужно учитывать требования к оформлению решений единоличного участника, являющегося высшим органом управления в ООО, и последствия принятия им решений.

Уважаемая Алия Сериковна!

Ответ на Ваш вопрос от 01.04.2013 г.

сообщаем следующее: при изменении размера уставного капитала общества с ограниченной ответственностью и принятии нового участника в организацию в инспекцию представляются:

1. заявления о государственной регистрации по форме Р13001 (подписывается и заверяется у нотариуса Генеральным директором), и Р14001 (для внесения в ЕГРЮЛ данных о новом учредителе),

2. Новая редакция устава (или изменения к уставу) – 2 экз.,

3. Протокол общего собрания участников (решение единственного участника),

4. Документы, подтверждающие 100% оплату дополнительных вкладов,

5. Документы на оценку неденежных вкладов в уставный капитал (если таковые имеются),

6. Квитанция об оплате госпошлины за регистрацию изменений (800 рублей).

При увеличении уставного капитала за счет дополнительных вкладов третьих лиц документы подаются в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов (п. 2.1. ст. 19 закона об ООО).

Обоснование данной позиции приведено ниже в рекомендации «Системы Главбух», в нормативно-правовом документе, который Вы можете найти в закладке «Правовая база», в рекомендации «Системы Главбух» и в статьях журналов «Семинар для бухгалтера» и «Юрист компании» vip-версии.

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении увеличение уставного капитала за счет дополнительных вкладов участников (вкладов третьих лиц) в ООО

Источники увеличения УК

Уставный капитал общества с ограниченной ответственностью может быть увеличен за счет:

В первом случае решение об увеличении уставного капитала принимает:

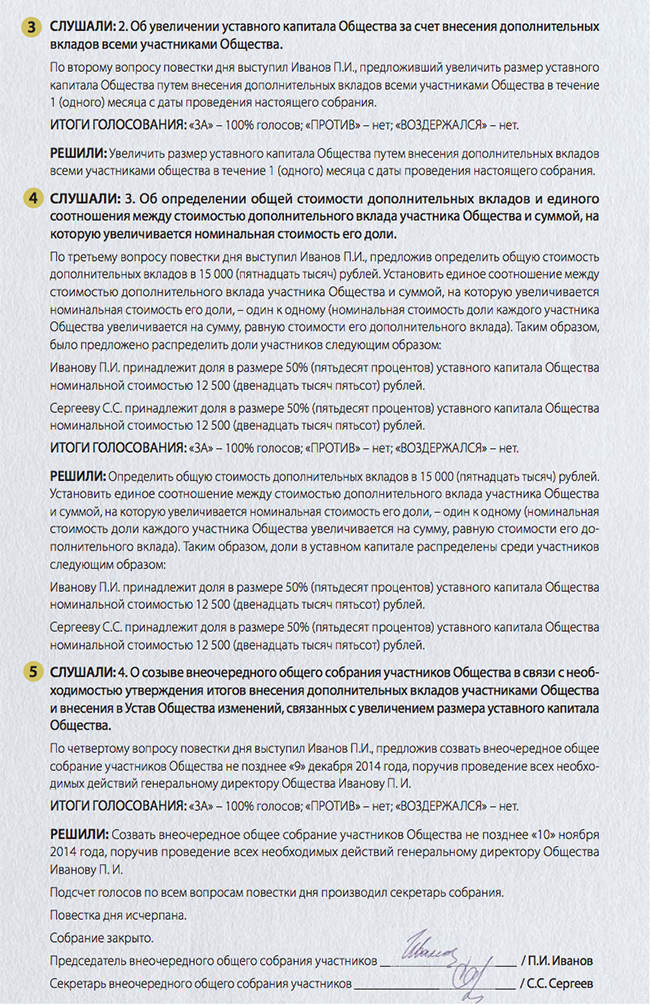

Во втором случае, когда вклады вносит один участник (несколько участников) или третье лицо (третьи лица), общее собрание участников (единственный учредитель) принимает решение об увеличении уставного капитала на основании:

Одновременно с принятием решения об увеличении уставного капитала общества принимаются решения:

В отношении третьего лица (третьих лиц) принимается также решение о принятии его (их) в состав участников общества.

Все эти решения должны быть приняты участниками (учредителем) общества единогласно.

После того как решение об увеличении уставного капитала принято, участник (участники) общества или третье лицо (третьи лица) вносят свои вклады. Сделать это нужно в установленный решением срок. Он не должен превышать шести месяцев со дня принятия решения об увеличении уставного капитала.

Оформление решения об увеличении УК

Решение об увеличении уставного капитала общества должно быть оформлено:

Это следует из подпункта 2 пункта 2 статьи 33, пункта 6 статьи 37 и статьи 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Оплата дополнительных вкладов

Оплатить дополнительные вклады участники общества или третьи лица могут в том же порядке, что и при создании общества. По единогласному решению общего собрания (решению единственного учредителя) участники общества (или третьи лица) в счет внесения ими вкладов вправе зачесть денежные требования к обществу (абз. 2 п. 2 ст. 90 ГК РФ. п. 4 ст. 19 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Внесение изменения в устав

При увеличении уставного капитала в устав общества нужно внести изменения. Решение о внесении изменений в устав принимает общее собрание участников (или единственный учредитель). Изменения нужно зарегистрировать в налоговой инспекции.

Такой порядок предусмотрен подпунктом 1 пункта 3 статьи 91 Гражданского кодекса РФ, пунктом 4 статьи 12, статьями 13. 39 Закона от 8 февраля 1998 г. № 14-ФЗ, статьей 2 Закона от 8 августа 2001 г. № 129-ФЗ, абзацем 2 пункта 1 Положения, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. № 506 .

Сделать это необходимо в течение месяца со дня:

Заявление о госрегистрации изменений в уставе должно подписать лицо, которое выполняет функции единоличного исполнительного органа общества (например, генеральный директор). В заявлении подтверждается, что дополнительные вклады участниками общества или третьими лицами внесены в полном объеме.

Для третьих лиц изменения в устав приобретают силу с момента их госрегистрации.

Такой порядок предусмотрен пунктом 2.1 статьи 19 Закона от 8 февраля 1998 г. № 14-ФЗ.

Подробнее о порядке регистрации изменений, вносимых в устав общества, см. Как сформировать уставный капитал .

За госрегистрацию изменений в уставе нужно заплатить госпошлину (ст. 3 Закона от 8 августа 2001 г. № 129-ФЗ. подп. 1. 3 п. 1 ст. 333.33 НК РФ). Ее размеры приведены в таблице .

Признание увеличения УК несостоявшимся

Увеличение уставного капитала общества может быть признано несостоявшимся. В частности, это возможно, когда:

Это следует из пункта 2.2 статьи 19 и пункта 1 статьи 43 Закона от 8 февраля 1998 г. № 14-ФЗ.

Если увеличение уставного капитала не состоялось, общество должно вернуть участникам (третьим лицам) их вклады. Если вклады возвращены не были, то организация обязана:

Такие требования содержатся в пункте 3 статьи 19 Закона от 8 февраля 1998 г. № 14-ФЗ.

государственный советник налоговой службы РФ III ранга

2. Рекомендация:Как внести изменения в учредительные документы

Оформление изменений в устав

Изменения в устав оформляются либо в виде новой редакции устава, в которой вместо старых сведений содержатся новые, либо в виде изменений как отдельного документа, в котором указывается, что в конкретный пункт устава вносятся соответствующие изменения. При этом ни текст изменений, ни новую редакцию устава подписывать не требуется.

Лучше оформлять изменения в виде новой редакции устава, а не в виде изменений как отдельного документа.

Впоследствии гораздо удобнее будет использовать единую действующую редакцию устава, чем частично действующую редакцию устава с несколькими (или множеством) приложений к нему на отдельных листах, которые нужно будет при прочтении согласовывать между собой. Кроме того, отдельные листы могут потеряться.

Государственная регистрация изменений

Внесенные изменения подлежат государственной регистрации и приобретают силу для третьих лиц только с момента ее проведения.

Если же меняются сведения о филиалах и представительствах, то самой регистрации ждать не нужно – такие изменения приобретают силу с того момента, когда ООО уведомило о них налоговый орган (абз. 3 п. 4 ст. 12. п. 5 ст. 5 Закона об ООО).

Общий срок, в который необходимо представить документы на регистрацию после принятия решения о внесении изменений, законом не установлен. Однако Законом об ООО установлены сроки представления документов на регистрацию в случаях увеличения и уменьшения уставного капитала.

Чтобы зарегистрировать изменения, надо представить в налоговую инспекцию, осуществляющую государственную регистрацию, следующие документы (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон о государственной регистрации)):

Ситуация: по какой форме надо подавать заявление о государственной регистрации изменений, внесенных в учредительные документы ООО

Если изменения в уставе не связаны с изменением сведений об участниках и их долях, на регистрацию надо представлять старую форму заявления № Р13001, утвержденную постановлением Правительства РФ от 19 июня 2002 г. № 439 .

В случае внесения изменений, связанных с изменением сведений об участниках и их долях (если такие сведения содержатся в уставе), на регистрацию надо представлять новую, рекомендованную ФНС России форму заявления № Р13001(размещена на официальном сайте службы ). Это следует из письма ФНС России от 8 июля 2009 г. № МН-22-6/548@ .

Подлинность подписи заявителя на заявлении должна быть засвидетельствована в нотариальном порядке (п. 1.2 ст. 9 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Ситуация: в каком размере надо заплатить государственную пошлину за регистрацию изменений, вносимых в учредительные документы ООО

За государственную регистрацию изменений, вносимых в учредительные документы, уплачивается госпошлина в размере 20 процентов от размера государственной пошлины за регистрацию ООО при создании. Таким образом, госпошлина за внесение изменений составляет 800 руб. (п. 1 ст. 333.33 НК РФ ).

В случае увеличения и уменьшения уставного капитала на регистрацию необходимо предоставить дополнительные документы.

ведущий эксперт ЮСС «Система Юрист»

главный юрисконсульт ОАО «Реестр»

судья в отставке, кандидат юридических наук

3. часть 1 статьи 14 Закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»

« 1. Уставный капитал общества составляется из номинальной стоимости долей его участников.

Размер уставного капитала общества должен быть не менее чем десять тысяч рублей (абзац в редакции, введенной в действие с 1 июля 2009 года Федеральным законом от 30 декабря 2008 года N 312-ФЗ ).

Размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях.

Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов».

4. Статья:Решения рабочих ситуаций от юристов компаний

У третьего лица, внесшего вклад в уставный капитал, статус участника появляется после госрегистрации

Спрашивает Олег Скобов, юрист, г. Ростов-на-Дону:

Общество с ограниченной ответственностью увеличивает уставный капитал за счет вклада третьего лица. Нужно провести общее собрание участников по этому поводу. Третье лицо, которое на этом собрании должны принять в качестве нового участника, должно принимать участие в голосовании по вопросу увеличения уставного капитала и внесения соответствующих изменений в устав или еще нет?

Мнением делится Светлана Ашастина. юрист ООО «Полакс Проект»:

По моему мнению, не должно. Третье лицо, которое принимают в состав участников общества, может присутствовать на общем собрании в качестве приглашенного лица без права голоса. Напрямую этот вопрос в Федеральном законе от 18.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» не урегулирован. Но к такому выводу можно прийти исходя из следующих положений.

На собрании по поводу вступления в общество третьего лица участники должны принять решения как минимум по трем вопросам. А именно: о принятии в общество третьего лица на основании его заявления, об увеличении уставного капитала общества за счет дополнительного вклада третьего лица и о внесении в устав изменений в связи с увеличением уставного капитала (п. 2 ст. 19 закона № 14-ФЗ ). Вопрос о том, может ли лицо, подавшее заявление о вступлении в общество, голосовать по вопросам об увеличении уставного капитала и внесении в устав соответствующих изменений, зависит от того, с какого момента это лицо считается участником общества. С момента, когда «старые» участники общества единогласно согласились принять его в общество, или с момента государственной регистрации в ЕГРЮЛ данного лица в качестве участника.

Прямого ответа на этот вопрос в отличие от случая отчуждения доли третьему лицу участником общества или наследования доли в законе № 14-ФЗ нет. Однако в нем предусмотрено положение о том, что изменения устава в части размера уставного капитала, а также изменения в связи с принятием в общество новых лиц приобретают силу для третьих лиц с момента их государственной регистрации (п. 2.1 ст. 19 закона № 14-ФЗ ). На основании этой нормы можно предположить, что статус участника общества принятое в него лицо приобретает лишь с момента государственной регистрации в ЕГРЮЛ в этом качестве.

Журнал «Юрист компании», №4, апрель 2010

4. Статья:Можно не допускать ошибок при увеличении уставного капитала и выходе участников

Дополнительные вклады участников и третьих лиц

Переходим к ситуациям, когда уставный капитал пополняется за счет дополнительных вкладов участников или третьих лиц. Доходы, полученные в качестве вкладов в уставный капитал, не включаются в базу по налогу на прибыль на основании подпункта 3 пункта 1 статьи 251 НК РФ. Не учитывается в целях налогообложения прибыли и превышение размера вносимых в качестве вклада в уставный капитал средств над номинальной стоимостью доли. Такое мнение, например, можно найти в письме московского налогового управления от 4 марта 2008 г. № 20-12/020737.2 .

– Как правильно отразить в налоговом учете полученное имущество?

– Стоимость вносимого имущества надо отразить по данным налогового учета передающей стороны. Суммы восстановленного НДС не включаются в стоимость имущества. Принимающая сторона примет налог к вычету после принятия на учет данного имущества. Основание – пункт 11 статьи 171 и пункт 8 статьи 172 НК РФ.

В случае увеличения уставного капитала за счет дополнительных вкладов учредителей у компании-участника не возникает прибыли или убытка, если имущество передается как оплата размещаемых долей. Так высказался Минфин в письме от 29 августа 2008 г. № 03-03-06/1/482 .

Причем правомерно это и для случая, когда уставный капитал увеличивается за счет внесения дополнительного вклада не всеми участниками, а, например, только одним. Налоговики с этим соглашаются. Можно снова обратиться к письму УФНС по г. Москве от 4 марта 2008 г. № 20-12/020737.2 .

– Какие документы и в течение какого срока нужно представить в налоговую инспекцию при изменении размера уставного капитала общества с ограниченной ответственностью?

– В инспекцию представляются заявление о госрегистрации, копия протокола общего собрания участников или решения единственного участника, а также документы, подтверждающие внесение дополнительных вкладов участниками ООО. Приложить надо и платежку на госпошлину. Документы надо представить в течение месяца со дня принятия решения об утверждении итогов внесения дополнительных вкладов участниками. Или же в течение месяца с даты непосредственного внесения дополнительных вкладов участниками. Но тогда от них должны быть получены заявления.

директор департамента аудита и бухгалтерского сопровождения юридической фирмы «КЛИФФ»

Журнал «Семинар для бухгалтера», №1, январь 2011

эксперт «Системы Главбух» Пыжова Алла.

Ответ утвержден: ведущий эксперт Горячей линии "Системы Главбух" Елена Ракова.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Здравствуйте! Подскажите пожалуйста, при увеличении уставного капитала ООО с одним учредителем, сумму, на которую я хочу увеличить этот капитал, я должна внести до подачи заявления по форме Р13001 в налоговую? Или я могу вносить ее по частям уже после увеличения капитала на бумаге?

P.S. Существующий уставной капитал оплачен на 100%.

12 Января 2015, 11:16 Анастасия, г. Краснодар

Ответы юристов (3)

В соответствии с ФЗ «Об ОО» при подаче заявления об увеличении УК (в Вашем случае через доп вклады участника) в перечень документов для подачи в ФНС на регистрацию производимых изменений входит «документ, подтверждающий внесение вклада», это может быть либо справка из банка, либо ПКО. поэтому сначала вносите деньги, и только потом подаете 13 форму в ФНС.

12 Января 2015, 11:19

Уточнение клиентаВ какой срок после внесения в банк наличности я должна подать заявление?

12 Января 2015, 11:23

Есть вопрос к юристу?

В соответствии со ст. 19 Федерального закона «Об общества с ограниченной ответственностью» Участник принимает решение об увеличении уставного капитала. В течение двух месяцев он должен быть оплачен (увеличен). После оплаты утверждаются итоги и соответственно новая редакция Устава. После всего этого подается заявление в налоговую по форме Р13001 с приложением документов.

12 Января 2015, 11:23

В какой срок после внесения в банк наличности я должна подать заявление?

Пункт 2.1 указанной выше.ст. 19 ФЗ «Об ООО» — в течение 1 месяца со дня принятия решения об утверждении итогов внесения доп. вкладов. А указанное выше решение должно быть принято в течение 1 месяца со дня внесения в банк наличности (3-й азбзац, п.1. ст.19).

12 Января 2015, 11:40

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.