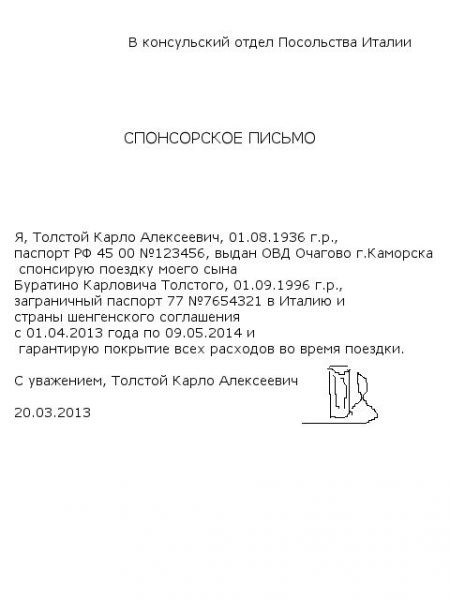

Категория: Бланки/Образцы

Здравствуйте! Проконтролируйте меня, пожалуйста!

Я - ИП, УСН 6%, без работников. Собираюсь проводить занятия на собственных курсах по психологии общения, принимать оплату собираюсь через БСО (бланки строгой отчетности).

Проверьте пожалуйста список требуемых от меня по закону, нигде ли я не ошибся, может что-то упустил. А может что то лишнее. Заодно может будет кому-то полезно, не нашел полный список документов, собирал в разных форумах и статьях.

От меня по закону требуется иметь:

- Копии БСО (оригинал отдается клиенту).

- Книгу учета БСО.

- Акт о приемке БСО из типографии.

- Приказ "Об утверждении лимита остатка наличных средств".

- Кассовую книгу (купить готовую или вести в электронном виде и подивать новые листы).

- Подшитые к кассовой книге приходные ордера на поступление денег по БСО в кассу.

- Подшитые к кассовой книге расходные ордера на выдачу денег из кассы (на бизнес и личные цели ИП).

- Договор с клиентом на обучение (ст 161 ГК). А вот акт о приемке услуг по закону не требуется, но Акт нужен мне чтобы избежать разборок с клиентом.

- Естественно КУДиР, декларация УСН и др. обычные для любого ИП документы.

Буду благодарен за коментарии.

Приказ "Об утверждении лимита остатка наличных средств".

Кому приказ-то? Самому себе? Не оставляйте в кассе денег на конец для и не нужен будет никакой лимит

подшитые к кассовой книге приходные ордера К книге ничего не подшивается. ПКО и РКО подшиваются к отчету кассира. А книга имеет форму книги

Остальное вроде все верно

ПКО и РКО подшиваются к отчету кассира.

Спасибо,

кстати насчет этого отчета кассира я не очень разобрался. Я должен его распечатывать в конце дня вместе с вкладышем кассовой книги? Кассира то у меня нет.

Можете БСО писать, конечно

Спасибо за ответ, Над.К!

Осталось несколько мелких неясностей по оформлению наличности через БСО. Помогите, пожалуйста!

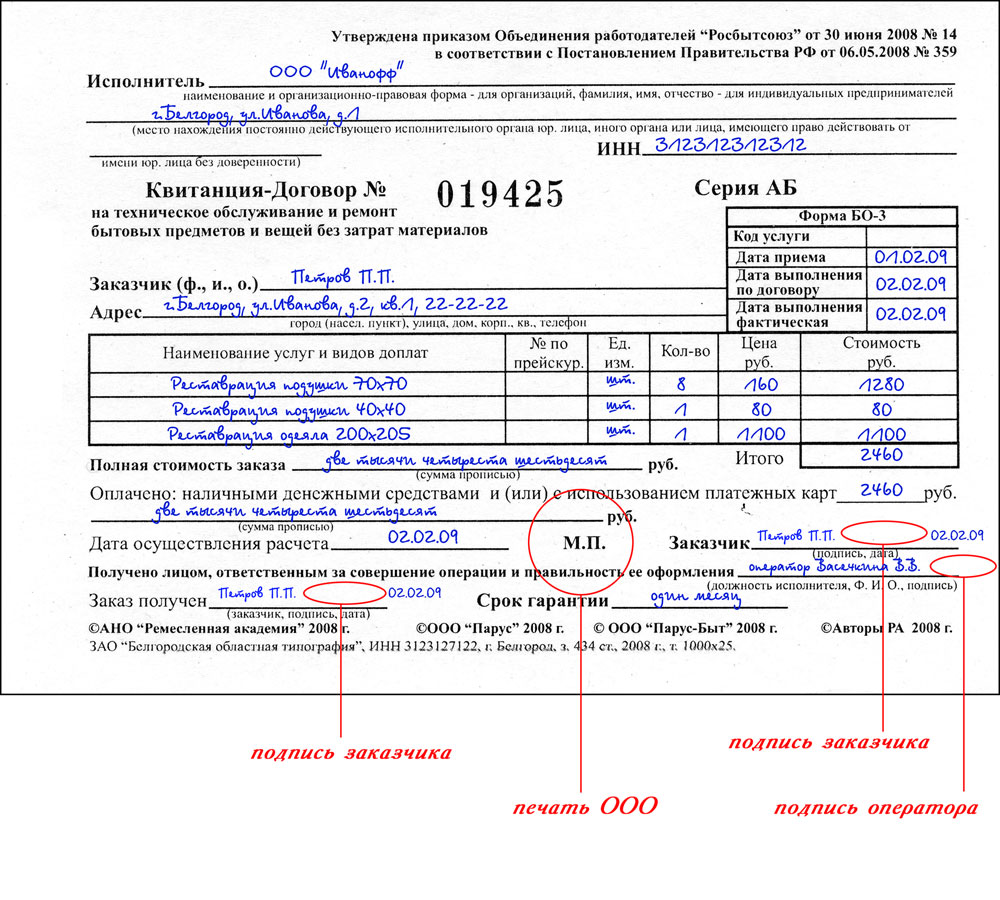

Я ИП, УСН 6%, без работников. Провожу занятия на курсах, выписал клиентам БСО (квитанции, заказанные в типографии). С учеников собрал деньги по десяти квитанциям БСО (все десять БСО выписаны в один день).

Я так понимаю, что дальше мои шаги следующие:

а)Приходником зачисляю деньги в кассу от себя-кассира в пользу себе-предпринимателю.

б)Расходником перечисляю деньги себе от себя-предпринимателя себе-физлицу.

в)Делаю записи в кассовой книге и отчете кассира по этим двум операциям за день.

ВОПРОСЫ:

Постарался задать вопросы максимально конкретно, чтобы было легче отвечать.

1. Правильно ли я оформляю Приходный кассовый ордер по БСО (никогда раньше не оформлял):

Принято от: ИП Иванова И.И. (указываю самого себя)

Основание: Выручка за услуги населению по бланкам строгой отчетности №000001-000010 Сария BB

Сумма: сумма прописью

В том числе: (оставляю графу пустой, про НДС ничего не пишу)

Приложение: (оставляю графу пустой, так как БСО не прикладываю к ПКО)

Ставлю печать на отрывной квитанции к ПКО.

2. В расходном кассовом ордере, в графе "основание" пишу: "Передача предпринимателю дохода от текущей деятельности" (формулировка взята на просторах Интернета, но она какая-то странная)

3. Правильно ли заполняю графы кассовой книги:

ПКО №1 | ИП Иванов И.И.

РКО №1 | ИП Иванов И.И.

(или надо писать просто ФИО, без указания на ИП)

4. В кассовой книге что я пишу в столбце 3 "Номер корреспондирующего счета, субсчета"? Бухучет я не веду.

5. В кассовой книге ставлю ли я печать на листе, где отражаю операции за день?

5. В кассовой книге, ПКО, РКО я расписываюсь за КАССИРА или оставляю графу без подписи?

6. В кассовой книге, ПКО, РКО я расписываюсь за БУХГАЛТЕРА или оставляю графу без подписи?

7. Нужно ли писать приказ об установлении лимита кассы? И если приказ писать нужно, то там надо писать "0 руб."?

Собираюсь в день поступления выдавать себе ВСЕ деньги себе в личное пользование и в кассе ничего не оставлять.

8. Надо ли назначать самого себя кассиром и/или бухгалтером приказом? Не хочется разводить шизофрению, но с другой стороны может лучше перестраховаться на случай неразумного налоговика?

Помогите, пожалуйста, с этими вопросами. Первый раз оформляю кассовую книгу ИП.

Вопросы мелкие, но ответа на них так и не нашел в форумах. Спасибо!

Я ИП, УСН 6%, без работников. Провожу занятия на курсах, выписал клиентам БСО (квитанции, заказанные в типографии). С учеников собрал деньги по десяти квитанциям БСО (все десять БСО выписаны в один день).

Я так понимаю, что дальше мои шаги следующие:

а)Приходником зачисляю деньги в кассу от себя-кассира в пользу себе-предпринимателю.

б)Расходником перечисляю деньги себе от себя-предпринимателя себе-физлицу.

в)Делаю записи в кассовой книге и отчете кассира по этим двум операциям за день.

ВОПРОСЫ:

Постарался задать вопросы максимально конкретно, чтобы было легче отвечать.

1. Правильно ли я оформляю Приходный кассовый ордер по БСО (никогда раньше не оформлял):

Принято от: ИП Иванова И.И. (указываю самого себя)

Основание: Выручка за услуги населению по бланкам строгой отчетности №000001-000010 Сария BB

Сумма: сумма прописью

В том числе: (оставляю графу пустой, про НДС ничего не пишу)

Приложение: (оставляю графу пустой, так как БСО не прикладываю к ПКО)

Ставлю печать на отрывной квитанции к ПКО.

2. В расходном кассовом ордере, в графе "основание" пишу: "Передача предпринимателю дохода от текущей деятельности" (формулировка взята на просторах Интернета, но она какая-то странная)

3. Правильно ли заполняю графы кассовой книги:

ПКО №1 | ИП Иванов И.И.

РКО №1 | ИП Иванов И.И.

(или надо писать просто ФИО, без указания на ИП)

4. В кассовой книге что я пишу в столбце 3 "Номер корреспондирующего счета, субсчета"? Бухучет я не веду.

5. В кассовой книге ставлю ли я печать на листе, где отражаю операции за день?

5. В кассовой книге, ПКО, РКО я расписываюсь за КАССИРА или оставляю графу без подписи?

6. В кассовой книге, ПКО, РКО я расписываюсь за БУХГАЛТЕРА или оставляю графу без подписи?

7. Нужно ли писать приказ об установлении лимита кассы? И если приказ писать нужно, то там надо писать "0 руб."?

Собираюсь в день поступления выдавать себе ВСЕ деньги себе в личное пользование и в кассе ничего не оставлять.

8. Надо ли назначать самого себя кассиром и/или бухгалтером приказом? Не хочется разводить шизофрению, но с другой стороны может лучше перестраховаться на случай неразумного налоговика?

Разработка положений об архивах организаций и положений о ЦЭК и ЭК

Разработка положений об архивах организаций и положений о ЦЭК и ЭК  Считка описей

Считка описей  Систематизация листов в делах постоянного хранения и делах по личному составу

Систематизация листов в делах постоянного хранения и делах по личному составу

Следует отметить, что данный процесс можно контролировать самостоятельно, но можно также и поручить это квалифицированным специалистам, способным сделать это правильно и качественно, избавив клиента от лишних хлопот которые может принести списание бланков строгой отчетности.

Хранение бланков строгой отчетностиСледует отметить, что минимальный срок хранения бланков строгой отчетности составляет пять лет, в случае некоторых отдельных типов документов и более.

Места для хранения бланков строгой отчетностиХранение бланков строгой отчетности при этом должно осуществляться в специальных несгораемых сейфах и шкафах. Также можно хранить документы в деревянных ящиках, но обязательно обшитых железом. В случае же если бланков достаточно большое количество, для их хранения можно отвести специальную кладовую, в которой они и будут находиться на хранении.

Уничтожение бланков строгой отчетностиУничтожение бланков строгой отчетности достаточно сложный процесс. Очень важно, выполнять его максимально правильно, с полным соответствием всех существующих норм и правил, что, следовательно повлечет за собой необходимость воспользоваться услугами специалистов, которые возьмут на себя списание бланков строгой отчетности и их дальнейшее уничтожение.

Создание электронных копий документовСледует отметить, что перед тем, как составлять акт уничтожения строгой отчетности, можно также сделать несколько копий документов электронного типа, для дальнейшего создания отдельного электронного архива документации, который возможно потребуется в дальнейшем.

Составляя акт списания бланков строгой отчетностиСоставляя акт списания бланков строгой отчетности, нужно учитывать все нюансы, тонкости данного процесса, а воспользовавшись услугами специалистов, все будет сделано их силами, и клиент получит только лишь конечный результат.

Процесс уничтожения документовНепосредственно сам процесс уничтожения документов происходит при специальной комиссии, которая непосредственно назначается руководителем организации, что в последующем также отражает акт уничтожения строгой отчетности. В этом случае также важно уничтожение и некомплектных, либо же испорченных бланков, которых также накопилось достаточное количество и это должен отражать акт уничтожение строгой отчетности.

Ответственность при нарушении правил хранения и уничтоженияВ том случае, если это было сделано с определенными нарушениями, на организацию в лице администрации будет наложена соответствующая административная либо же правовая ответственность.

Услуги по хранению и уничтожению бланков строгой отчетностиИменно по этой причине очень важно соблюдать все требования и не допускать нарушения всех требований законодательства, которое регламентирует хранение, уничтожение бланков строгой отчетности. И в этом случае обращение за помощью в соответствующую организацию в существенной мере ускорит этот процесс, и избавит владельца организации от ненужных затрат времени и сил.

Акт списание бланков строгой отчетностиК числу подобных преимуществ относится также и акт списание бланков строгой отчетности, выдаваемый клиенту. Все будет выполнено в максимально сжатые сроки, что также делает сервис удобным и практичным для заказчика услуги.

В мае этого года Правительство РФ утвердило новое Положение о порядке наличных денежных расчетов и расчетов с использованием платежных карт без применения ККТ, касающееся прежде всего организаций и предпринимателей, использующих бланки строгой отчетности. Посмотрим, кто вправе разрабатывать формы таких бланков и каковы правила их использования.

Организации и индивидуальные предприниматели при наличных денежных расчетах и (или) расчетах с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг на территории России должны применять контрольно-кассовую технику. Об этом говорится в пункте 1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ.

Вместе с тем в пункте 2 названной статьи перечислены условия, при выполнении которых ККТ можно не использовать. Например, контрольно-кассовая техника не применяется, если организации и индивидуальные предприниматели оказывают услуги непосредственно населению и используют при расчетах бланки строгой отчетности, которые приравниваются к кассовым чекам.

Как видим, действие указанной нормы распространяется только на наличные расчеты с физическими лицами. При заключении договора с юридическим лицом контрольно-кассовая техника применяется в обязательном порядке.

К бланкам строгой отчетности относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и др. Новый порядок их применения установлен в Положении о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденном постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение). Документ введен в действие 21 мая 2008 года. С той же даты утратило силу постановление Правительства РФ от 31.03.2005 № 171, которым ранее руководствовались организации и индивидуальные предприниматели при расчетах без использования ККТ (далее — постановление № 171).

В соответствии с Положением срок действия бланков, утвержденных до 12 апреля 2005 года (до вступления в силу постановления № 171), продлен до 1 декабря 2008 года. Кроме того, изменен порядок утверждения и изготовления форм бланков строгой отчетности. В то же время правила, регулирующие учет, хранение и уничтожение бланков, практически не изменились.

Услуги такси

Организации и индивидуальные предприниматели при продаже проездных билетов и талонов для проезда в городском общественном транспорте могут не применять контрольно-кассовую технику (п. 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Кроме того, для хозяйствующих субъектов, осуществляющих перевозку наземным пассажирским транспортом, предусмотрены бланки строгой отчетности (билеты).

Услуга по перевозке пассажиров такси и маршрутным такси не относится к данному виду деятельности. Поэтому при наличных денежных расчетах использование бланков строгой отчетности не допускается. Согласно Временным правилам перевозок пассажиров и багажа автомобильным транспортом в Российской Федерации, утвержденным приказом Минтранса России от 29.09.97, перевозки в режиме маршрутного такси осуществляются автобусами особо малой и малой вместительности и легковыми автомобилями. Маршруты таких перевозок могут быть такие же, как у общественного транспорта, а посадка и высадка пассажиров возможна не только на остановочных пунктах, но и по требованию пассажиров в пути. Организации и индивидуальные предприниматели, осуществляющие перевозку транспортом в режиме маршрутного такси, обязаны применять контрольно-кассовую технику.

Вместе с тем из постановления Президиума ВАС РФ от 11.10.2005 № 82206/05 следует, что те компании, которые на маршрутном такси перевозят пассажиров по маршрутам, утвержденным местными властями, при расчетах с пассажирами вправе выдавать билеты и не использовать ККТ.

Кто разрабатывает и утверждает формы бланковДо введения в действие Положения бланки строгой отчетности утверждал исключительно Минфин России. Теперь это могут делать и другие федеральные органы исполнительной власти, которые по законодательству РФ наделены соответствующими полномочиями в определенной сфере деятельности, а также организации и индивидуальные предприниматели. Однако последним нужно учитывать следующее.

Собственные бланки не вправе разрабатывать организации и предприниматели, оказывающие услуги (осуществляющие виды деятельности), о которых говорится в пунктах 5 и 6 Положения. Например, бланки для учреждений культуры и спорта утверждают Министерство культуры РФ и Росспорт, а для услуг перевозки — Минтранс России.

Организации (индивидуальные предприниматели), деятельность которых связана с иными отраслями экономики (не указанными в пунктах 5 и 6 Положения), имеют право самостоятельно разработать бланки. Утверждение форм таких документов уполномоченными федеральными органами исполнительной власти не требуется. Но эти формы должны содержать обязательные реквизиты, перечисленные в пункте 3 Положения:

Заметим, что названные реквизиты отличаются от тех, которые были предусмотрены в постановлении № 171. Во-первых, теперь указывается не только дата проведения расчетов, но и дата составления документа. Следовательно, оформлять его нужно непосредственно в момент получения денежных средств. То есть эти действия должны происходить одновременно. Во-вторых, появилась возможность отражать реквизиты, характерные для конкретного вида оказываемой услуги. Прежде внести в бланк можно было только одно изменение: изготовитель имел право расширить или сузить графы с учетом реквизитов.

Кроме того, сведения об утверждении документа и код формы бланка по Общероссийскому классификатору управленческой документации ОК 011-93, утвержденному постановлением Госстандарта России от 30.12.93 № 299, теперь не обязательны. В то же время организации должны указывать юридический адрес действующего исполнительного органа, а также свое наименование и организационно-правовую форму.

Таблица 1. Действующие бланки, введенные до 12 апреля 2005 годаПриказ Минфина России от 09.04.2008 № 39н

Какие бланки можно применятьВ пункте 2 постановления Правительства РФ от 06.05.2008 № 359 предусмотрено следующее. Формы бланков строгой отчетности, утвержденные до вступления в силу постановления № 171 (до 12 апреля 2005 года), применяются до 1 декабря 2008 года. Эти виды бланков приведены в табл. 1.

Формы бланков строгой отчетности, утвержденные после 12 апреля 2005 года, то есть во время действия постановления № 171 (до вступления в силу Положения), применяются организациями и индивидуальными предпринимателями, оказывающими такие услуги, для которых эти бланки утверждены (табл. 2). Причем использование бланков прекращается с момента утверждения новых форм согласно Положению.

Обратите внимание: приказом Минфина России от 09.07.2007 № 60н была утверждена форма бланка строгой отчетности «Туристская путевка». Решением Верховного суда РФ от 12.02.2008 № ГКПИ07-1144 этот бланк был признан недействующим. Как следует из решения суда, в бланке «Туристская путевка» отсутствует информация об условиях путешествия, что не соответствует требованиям, предусмотренным в статьях 1 и 10 Федерального закона от 24.11.96 № 132-ФЗ «Об основах туристической деятельности в Российской Федерации», и нарушает права потребителя. Однако 10 июня 2008 года Кассационная коллегия Верховного суда Определением № КА08-232 отменила ранее принятое судебное решение. Установлено, что бланк «Туристская путевка» является неотъемлемой частью договора между туроператором и туристом, к существенным условиям которого относятся, в частности, сведения об условиях путешествия. Поэтому отсутствие этих условий в бланке путевки не является нарушением прав потребителя и не лишает его права на защиту охраняемых законом интересов.

В настоящее время Минфин России разрабатывает новые формы санаторно-курортных путевок, билетов на зрелищные мероприятия, экскурсионных путевок и бланков для оказания юридических услуг. Как только новые бланки будут утверждены, действие прежних прекратится. Оформление наличных расчетов недействующими формами бланков может быть приравнено к неиспользованию ККТ, что влечет административный штраф в соответствии со статьей 14.5 КоАП РФ: от 1500 до 2000 руб. — для граждан, от 3000 до 4000 руб. — для должностных и от 30 000 до 40 000 руб. — для юридических лиц.

Способы изготовления бланковДо вступления в силу Положения бланки строгой отчетности изготавливались только типографским способом. Прямого указания на это не было, но в постановлении № 171 говорилось, что на бланках обязательно должны быть сведения об изготовителе: сокращенное наименование, ИНН, место нахождения, номер заказа, год его выполнения и тираж. Согласно разъяснениям Минфина России выполнить эти условия можно лишь при изготовлении бланков строгой отчетности в типографиях (см. письмо от 27.09.2005 № 03-01-20/5-193).

Новый порядок наличных денежных расчетов без применения контрольно-кассовой техники предусматривает возможность изготовления бланков строгой отчетности как типографским, так и автоматизированным способом. Причем при изготовлении бланков организации и индивидуальные предприниматели вправе определять их внешний вид, форму, шрифт и цвет. Допустимо художественное оформление. Удалять на бланках какие-либо обязательные реквизиты запрещено.

Если бланк изготовлен типографским способом, помимо обязательных реквизитов в нем должны быть указаны сведения об изготовителе: сокращенное наименование, ИНН, место нахождения, номер заказа, год его выполнения и тираж (если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов). Серия и номер на бланке документа также проставляются в типографии.

Автоматизированный способ изготовления документов не означает, что организация может создавать бланки на персональном компьютере и распечатывать их на принтере. В Положении приведены обязательные требования к такому способу изготовления бланков: автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа не менее пяти лет. При выпуске документа необходимо обеспечить уникальность номера и серии бланка.

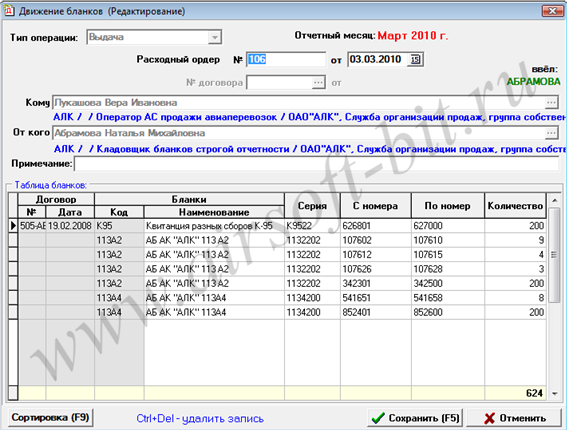

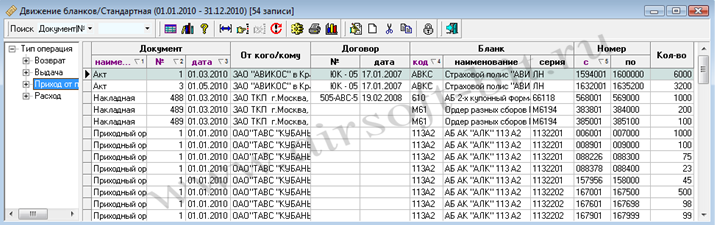

Как хранить и учитывать бланкиС вступлением в силу Положения порядок хранения и учета бланков не изменился. Тем не менее вспомним некоторые важные моменты. Для получения, хранения, учета и выдачи бланков строгой отчетности, а также для приема у населения наличных денежных средств согласно оформленным документам руководитель организации назначает работника. С ним заключается договор о полной материальной ответственности.

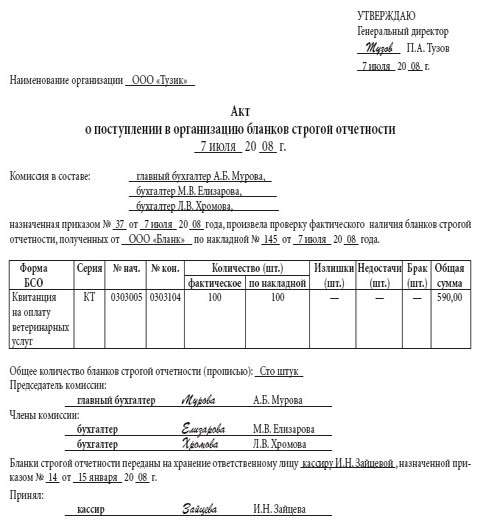

Бланки документов, поступившие в организацию, принимаются материально ответственным лицом в присутствии специально назначенной комиссии. Комиссия проверяет соответствие фактического количества, серий и номеров бланков данным, указанным в сопроводительных документах (накладных, квитанциях). Составляется акт приемки. Его форма в альбомах унифицированных форм первичной учетной документации не предусмотрена. Организация вправе разработать ее самостоятельно и утвердить в качестве приложения к приказу об учетной политике (п. 3 ст. 6 Федерального закона от 21.11.96 № 129-ФЗ). Акт должен содержать обязательные реквизиты, предусмотренные для первичных учетных документов и перечисленные в статье 9 Федерального закона от 21.11.96 № 129-ФЗ. Образец акта приведен ниже.

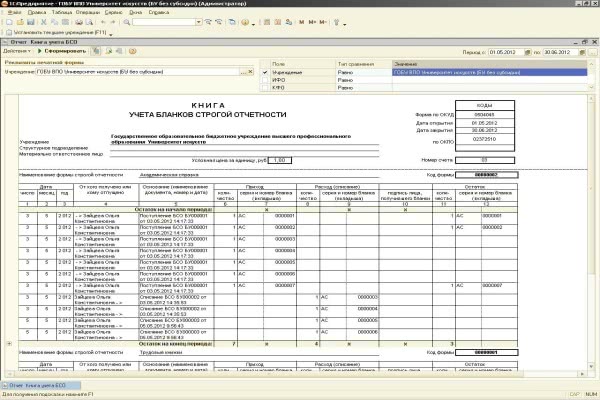

Бланки строгой отчетности учитываются в отдельной книге, в которой отражаются их наименования, серии и номера. Листы книги должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером (бухгалтером), скреплены печатью. Для коммерческих организаций форма данной книги не установлена, поэтому организация разрабатывает ее самостоятельно с учетом требований бухгалтерского законодательства к первичным документам. За образец можно принять книгу учета бланков строгой отчетности для бюджетных организаций (форма № 0504045, утвержденная приказом Минфина России от 23.09.2006 № 123н).

Работнику, ответственному за бланки, надлежит создать условия, обеспечивающие их сохранность. Так, документы нужно хранить в металлических шкафах или сейфах. Если бланки приобретаются в больших количествах, для их хранения отводят специально оборудованные помещения. В конце рабочего дня место хранения опечатывается и опломбируется.

Обратите внимание: заполненные бланки строгой отчетности являются первичными учетными документами. В них, как и в кассовых документах, исправления, поправки и подчистки недопустимы. В случае ошибки испорченный документ не уничтожается, а перечеркивается и прилагается к книге учета бланков за тот день, когда они были заполнены. В пункте 8 Положения сказано, что необходимо оформлять не менее одной копии документа или документ должен иметь отрывные части. Конечно, данное требование не распространяется на формы бланков (билеты), используемые при оказании услуг учреждениями культуры, физической культуры и спорта (бланки, утвержденные в соответствии с пунктами 5 и 6 Положения).

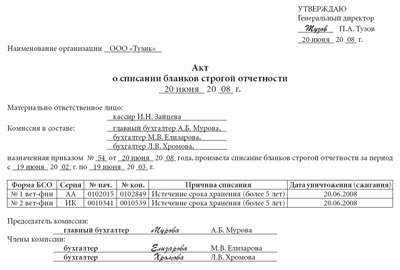

Копии использованных бланков упаковываются в мешки и опечатываются. В таком виде они хранятся не менее пяти лет. По окончании данного срока проводится инвентаризация, а через месяц после ее проведения руководитель организации (индивидуальный предприниматель) создает комиссию по уничтожению бланков. Оформляется акт о списании бланков строгой отчетности. Его форму организация разрабатывает самостоятельно. Аналогичный порядок действует и в отношении некомплектных и испорченных бланков. Основанием для их уничтожения служит акт о списании, составленный комиссией (п. 19 Положения). Образец формы акта приведен ниже.

Инвентаризацию бланков строгой отчетности проводят одновременно с инвентаризацией наличных денежных средств, находящихся в кассе. Порядок инвентаризации денежных средств, денежных документов и бланков документов строгой отчетности закреплен в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 № 49. Согласно Методическим указаниям проверка фактического наличия бланков строгой отчетности проводится по их видам с учетом начальных и конечных номеров, а также по каждому месту хранения и материально ответственным лицам. При осуществлении контроля за надлежащим использованием бланков проверяется сохранность копий и корешков бланков, отсутствие подчисток, исправлений, правильность оформления (наличие печати и подписей). Особое внимание следует обращать на соответствие сумм, указанных в копиях и корешках, суммам, отраженным в книге учета. Результаты инвентаризации приводятся в унифицированной форме ИНВ-16 (утверждена постановлением Госкомстата России от 18.08.98 № 88).

Бухгалтерский учетЗатраты на приобретение бланков строгой отчетности организации, оказывающие услуги населению, относят к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99).

В бухгалтерском учете бланки строгой отчетности отражаются одновременно на счете 10 и за балансом — на счете 006.

На забалансовом счете бланки учитываются в условной оценке, например 1 руб. Такая оценка дает возможность определить количество бланков строгой отчетности на хранении. Аналитический учет ведется по каждому виду документов и местам их хранения. Записи по счету оформляются на основании книги учета бланков. Для обобщения информации о движении бланков к счету открываются субсчета «Бланки на хранении», «Бланки в использовании» и «Использованные бланки».

Одновременно бланки строгой отчетности учитываются на счетах бухгалтерского учета как материальные ценности по фактической себестоимости изготовления (приобретения). По мере отпуска (использования) бланков организация списывает их стоимость со счета 10 в дебет счетов учета затрат (20, 26). Когда списывать бланки со счета, организация решает самостоятельно.

Если закупается большая партия бланков и денежные обороты организации невелики, логичнее списывать бланки ежемесячно исходя из отчета по их использованию. Если бланков немного, а обороты крупные, списание можно проводить сразу после передачи бланков в использование. Выбрать наиболее удобный способ учета позволяет принцип рационального ведения бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации (п. 7 ПБУ 1/98). Выбранный способ необходимо закрепить в учетной политике для целей бухгалтерского учета.

ООО «Тузик» 7 июля 2008 года приобрело 100 штук бланков строгой отчетности «Квитанция на оплату ветеринарных услуг». Стоимость услуг типографии — 590 руб. (включая НДС 90 руб.). Организация является плательщиком ЕНВД (НДС не уплачивает).

В бухгалтерском учете ООО «Тузик» сделаны следующие записи:

ДЕБЕТ 10 КРЕДИТ 60

— 500 руб. — приобретены бланки строгой отчетности;

ДЕБЕТ 19 КРЕДИТ 60

— 90 руб. — отражен НДС.

Организация не является плательщиком НДС, поэтому предъявленная сумма отражается в стоимости приобретенных бланков:

ДЕБЕТ 10 КРЕДИТ 19

— 90 руб. — сумма НДС учтена в стоимости бланков.

Одновременно делается запись на забалансовом счете организации:

ДЕБЕТ 006 субсчет «Бланки на хранении»

— 100 руб. (1 руб. 100 шт.) — приняты к учету квитанции на оплату ветеринарных услуг;

ДЕБЕТ 006 субсчет «Бланки в использовании» КРЕДИТ 006 субсчет «Бланки на хранении»

— 100 руб. — бланки приняты к использованию.

В учетной политике ООО «Тузик» закреплен способ списания бланков строгой отчетности по мере выдачи для использования в деятельности организации:

ДЕБЕТ 20 КРЕДИТ 10

— 590 руб. — списаны бланки строгой отчетности.

В течение рабочего дня кассир провел семь операций наличных расчетов c оформлением квитанции:

ДЕБЕТ 006 субсчет «Использованные бланки» КРЕДИТ 006 субсчет «Бланки в использовании»

— 7 руб. (1 руб. 7 шт.) — использованы бланки строгой отчетности.

По истечении пяти лет хранения использованные бланки уничтожаются и списываются:

КРЕДИТ 006 субсчет «Использованные БСО»

— 100 руб. — списаны использованные бланки строгой отчетности.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое