Категория: Бланки/Образцы

Когда использование «онлайн-ККТ» станет обязательным? Какие организации вправе не применять положения нового закона?

В. В. Путин 03.07.2016 подписал Федеральный закон от 03.07.2016 № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» (далее – Закон о ККТ), которого все ждали и одновременно опасались. Прокомментируем внесенные поправки.

Положения Закона о ККТ (в новой редакции) будут действовать не только при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, но и при расчетах электронными средствами платежа. То есть первое, на что обращаем ваше внимание, – это то, что область применения названного закона расширяется. Так, например, покупателям интернет-магазинов в общем порядке будут выдаваться (а точнее, направляться на абонентский номер или адрес электронной почты) кассовые чеки либо бланки строгой отчетности.

Расчеты с использованием электронных средств платежа обеспечивают возможность дистанционного взаимодействия покупателя с пользователем ККТ в сети Интернет и исключают возможность непосредственного взаимодействия покупателя и продавца.

Второе: меняются практически все основные понятия, используемые в законе. Так, в частности, после вступления положений Федерального закона № 290-ФЗ в полную силу под ККТ будут пониматься ЭВМ, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством РФ о применении ККТ. Ранее ККТ признавались контрольно-кассовые машины, оснащенные фискальной памятью.

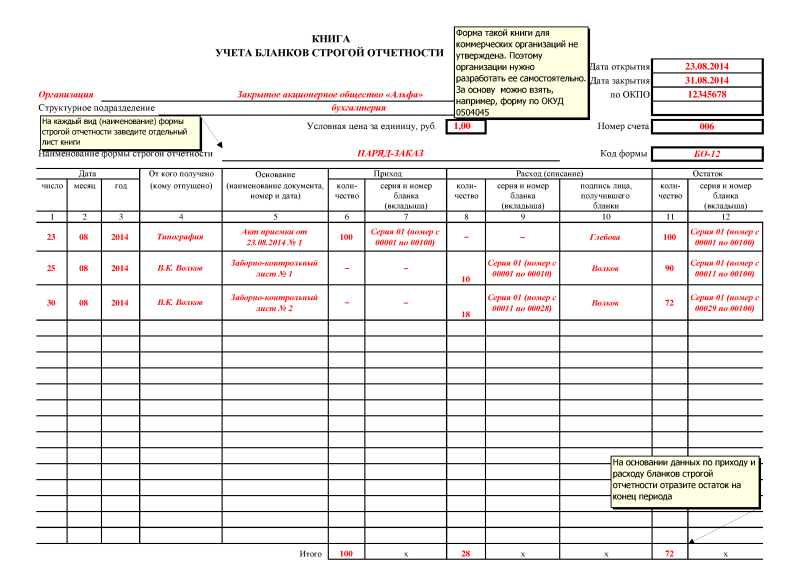

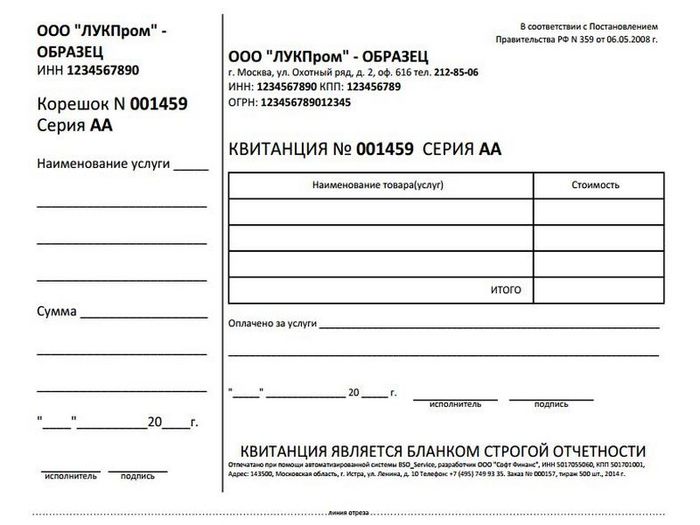

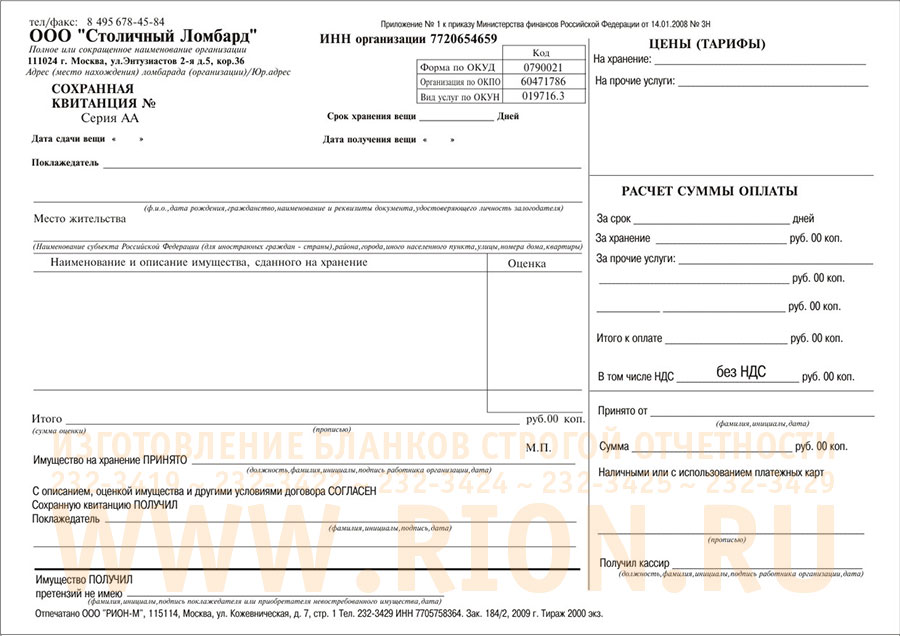

Стоит обратить внимание на новое определение бланка строгой отчетности (БСО): теперь это первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета между пользователем и клиентом за оказанные услуги, содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ. Заметьте, в указанном определении ничего не сказано о том, что БСО может быть отпечатан типографским способом. Это связано с тем, что по новым правилам в обязанность пользователя ККТ входят выдача покупателю (клиенту) кассового чека или БСО и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направление кассового чека или БСО в электронной форме (при наличии технической возможности) (п. 2 ст. 1.2 Закона о ККТ в новой редакции).

Между тем в настоящее время продолжает действовать Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ[1]. В соответствии с п. 4 названного положения бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем. Таким образом, в ближайшее время можно ожидать внесения поправок и в иные нормативно-правовые документы либо принятие кардинально новых положений.

Отметим также, что организации и ИП, которые до даты вступления в силу комментируемого закона были вправе выдавать покупателям (клиентам) БСО (и не применять ККТ), будут продолжать это делать по старым правилам (в том числе на бланках, отпечатанных типографским способом) до установленной даты (об этом ниже).

Как будет работать «онлайн-ККТ»?В настоящее время в некоторых регионах РФ предприятия уже работают с «онлайн-кассами» – соответствующий пилотный проект стартовал в стране в 2014 году. В недалеком будущем практически все организации и предприниматели обязаны будут применять ККТ, передающую информацию о расчетах в налоговый орган в электронном виде. Очень упрощенно алгоритм взаимодействия участников процесса будет выглядеть так:

Федеральный закон № 290-ФЗ вступил в силу 15.07.2016. Однако многие его положения начнут действовать позже. Повсеместное введение новых ККТ пройдет постепенно: комментируемым законом предусмотрено несколько ключевых дат.

Что будет до 01.02.2017?Комментируемый закон требует от организаций и индивидуальных предпринимателей заключить договор с оператором фискальных данных, а также передавать через названное лицо фискальные данные в налоговые органы. С момента вступления закона в силу (с 15.07.2016) и до 1 февраля 2017 года это будет делаться в добровольном порядке. (Договор на обработку фискальных данных является публичным и должен содержать в себе размер, условия и порядок оплаты услуг, предоставляемых оператором фискальных данных; срок действия договора; порядок расторжения договора.)

Ключевая дата – 1 февраля 2017 годаОрганизации и предприниматели вправе до 1 февраля 2017 года регистрировать ККТ по-старому (то есть в порядке, установленном Законом о ККТ в прежней редакции и принятыми в соответствии с ним нормативными правовыми актами). Такие ККТ (зарегистрированные в налоговых органах по старым правилам) применяются, перерегистрируются и снимаются с учета в порядке, предусмотренном Законом о ККТ в старой редакции, до 1 июля 2017 года.

Регистрация и перерегистрация ККТ, которая не обеспечивает передачу оператором фискальных данных каждого кассового чека или БСО в электронной форме, после 1 февраля 2017 года не допускаются.

Таким образом, торговые организации, которые в настоящее время используют старые модели ККТ, могут продолжать их применять вплоть до 1 июля 2017 года. По истечении указанной даты делать это запрещается. После 01.02.2017 регистрировать (перерегистрировать) ККТ, не отвечающую требованиям комментируемого закона, налоговые органы не будут.

Учтите, замена ЭКЛЗ (напомним, что электронная контрольная лента защищенная меняется по мере ее заполнения либо при истечении установленного срока эксплуатации) является поводом для перерегистрации ККТ. Соответственно, если срок замены ЭКЛЗ приходится на период после 01.02.2017, налоговый орган регистрационные действия проводить не будет.

Ключевая дата – 1 июля 2018 годаНеприятный сюрприз ждет ИП и организаций-«спецрежимников», которые в настоящее время вправе не применять ККТ (но выдавать по требованию покупателя иной, подтверждающий оплату документ). В 2018 году они лишатся данного права. Предприниматели, применяющие ПСНО, а также организации и ИП, выбравшие спецрежим в виде уплаты ЕНВД. при осуществлении ими предпринимательской деятельности, установленной п. 2 ст. 346.26 НК РФ (в том числе розничной торговли, производимой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли, через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети), могут осуществлять налично-денежные расчеты без применения ККТ при условии выдачи по требованию покупателя товарного чека, квитанции и т. п. до 1 июля 2018 года.

До той же даты (01.07.2018) вправе не применять ККТ, а вместо этого выдавать БСО организации и предприниматели, выполняющие работы, оказывающие услуги населению. Причем делать это они могут по правилам, установленным Законом о ККТ, до внесения в него поправок.

Организации и предприниматели, осуществляющие торговлю с использованием торговых автоматов, также могут не применять в составе автоматов ККТ до 01.07.2018.

Случаи-исключенияКак часто бывает, из общих правил есть исключения. О них – в данной части статьи.

«Отдаленные» организацииВ отдаленных от сетей связи местностях пользователи могут применять ККТ в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных. Перечень таких местностей должен быть утвержден органом государственной власти субъекта РФ (п. 7 ст. 2 Закона о ККТ).

«Специфические» организацииСтатьей 2 Закона о ККТ предусмотрено, что организации и предприниматели с учетом специфики своей деятельности или особенностей своего местонахождения могут производить расчеты без применения ККТ при осуществлении, в частности, следующих видов деятельности:

Комментируемым законом установлены новые требования к ККТ, фискальному накопителю, кассовому чеку и бланку строгой отчетности. В частности, в кассовом чеке и БСО (за некоторым исключением) должны будут содержаться следующие обязательные реквизиты:

Кассовый чек и бланк строгой отчетности могут содержать реквизиты, не указанные выше, с учетом особенностей сферы деятельности, в которой осуществляются расчеты.

Административная ответственностьКомментируемым законом внесены многочисленные поправки в ст. 14.5 КоАП РФ. Представим их в виде таблицы.

Федеральный закон от 03.07.2016 № 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации".

КомментарийКомментируемый закон внес существенные изменения в правила применения контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт (электронных средств платежа), установленные Федеральным законом от 22.05.2003 № 54-ФЗ (далее – Закон № 54-ФЗ). Большинство поправок вступили в силу 15.07.2016.

В ст. 1.1 Закона № 54-ФЗ (в ред. Закона № 290-ФЗ) теперь есть определение бланка строгой отчетности (БСО). Под ним понимается первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности. Указанная автоматизированная система признается контрольно-кассовой техникой.

Таким образом, использовать БСО можно только с помощью специальной ККТ, причем автоматизированные системы для БСО применяются исключительно для осуществления расчетов при оказании услуг (абз. 3 п. 1 ст. 4.3 Закона № 54-ФЗ в ред. Закона № 290-ФЗ).

Ранее обязательное применение какой-либо автоматизированной системы или ККТ для БСО не требовалось. Данные бланки применялись в порядке, утв. постановлением Правительства РФ от 06.05.2008 № 359. при оказании организациями и предпринимателями услуг населению (ст. 2 Закона № 54-ФЗ в предыдущей редакции). При этом данный порядок указанным лицам разрешено сохранить до 1 июля 2018 года (п. 8 ст. 7 Закона № 290-ФЗ ). После этой даты необходимо руководствоваться нормами Закона № 54-ФЗ в ред. Закона № 290-ФЗ.

Новая редакция Закона № 54-ФЗ предусматривает обязанность продавца формировать кассовый чек (бланк строгой отчетности) в бумажном и (или) в электронном виде. Для этого покупателю до момента расчета необходимо представить продавцу абонентский номер либо адрес электронной почты.

Кассовый чек (бланк строгой отчетности), полученный покупателем (клиентом) в электронной форме и распечатанный на бумажном носителе, приравнивается к кассовому чеку (бланку строгой отчетности), отпечатанному с помощью ККТ. Главное, чтобы сведения, указанные в нем, были идентичны сведениям в кассовом чеке (бланке строгой отчетности) в электронной форме, направленном покупателю (клиенту) в электронной форме кассовому чеку (бланку строгой отчетности).

Такие же изменения коснулись расчетов через Интернет. Продавец и в этом случае должен сформировать кассовый чек (бланк строгой отчетности) в электронном виде. Однако печатать его на бумажном носителе продавец не обязан (п. 4 ст. 1 Закона № 290-ФЗ ).

Установлено, что продавец в момент проведения расчета с покупателем должен обеспечить передачу всех фискальных данных (в виде фискальных документов), сформированных с применением ККТ, в налоговые органы. Для этого следует использовать специальные ККТ. В частности, такие устройства должны (п.п. 4. 8 ст. 1 Закона № 290-ФЗ ):

Передавать фискальные данные в инспекцию продавцу необходимо через оператора фискальных данных, который должен соответствовать установленным законом требованиям. Поэтому продавцу придется заключить с ним специальный договор (п.п. 12 - 14 ст. 1 Закона № 290-ФЗ ).

Как указано в Законе № 290-ФЗ. организации и предприниматели вправе до 1 февраля 2017 года осуществлять регистрацию ККТ в прежнем порядке. При этом ККТ, зарегистрированная в инспекции до 1 февраля 2017 года, применяется, перерегистрируется и снимается с учета в прежнем порядке до 1 июля 2017 года (п. 3 ст. 7 Закона № 290-ФЗ ).

Что касается налогоплательщиков, обратившихся с 1 февраля 2017 года в инспекцию с заявлением о регистрации (перерегистрации) ККТ, то они обязаны заключить договор с оператором фискальных данных и передавать фискальные данные в налоговую инспекцию в электронной форме. Регистрация (перерегистрация) ККТ, которая не обеспечивает передачу оператору фискальных данных электронного кассового чека (бланка строгой отчетности), с 1 февраля 2017 года не допускается (п.п. 4. 6 ст. 7 Закона № 290-ФЗ ).

При этом налогоплательщик с 15 июля 2016 года до 1 февраля 2017 года может применять новую ККТ добровольно (п. 5 ст. 7 Закона № 290-ФЗ).

Поправки к Закону № 54-ФЗ не затронули продавцов, которые осуществляют деятельность в местности, отдаленной от сетей связи и поименованной в специальном перечне субъекта РФ. В подобных местах продавец по-прежнему может ограничиться формированием чека на бумажном носителе и не заключать договор с оператором фискальных данных (п. 4 ст. 1 Закона № 290-ФЗ ).

Как и прежде, ККТ должны применять все организации и предприниматели (за некоторым исключением) при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа (ст. 1.1. 1.2 Закона № 54-ФЗ в ред. Закона № 290-ФЗ).

Новая редакция ст. 2 Закона № 54-ФЗ (в ред. Закона № 290-ФЗ) позволила организациям и предпринимателям с учетом специфики деятельности или особенностей местонахождения производить расчеты без применения ККТ не только при осуществлении определенных видов работ, но и при оказании некоторых услуг. С 15.07.2016, в частности, к ним относятся:

При этом воспользоваться приведенной льготой не смогут организации и предприниматели, которые применяют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами (п. 8 ст. 2 Закона № 54-ФЗ в новой редакции).

Также можно не применять ККТ при осуществлении расчетов с использованием электронного средства платежа без его предъявления между организациями и (или) предпринимателями (п. 9 ст. 2 Закона № 54-ФЗ в ред. Закона № 290-ФЗ).

Стоит отметить, что Закон № 290-ФЗ позволяет организациям (предпринимателям), которые в соответствии с Законом 54-ФЗ (в редакции, действовавшей до дня вступления в силу Закона 290-ФЗ) вправе не применять ККТ, сохранить такое право до 1 июля 2018 года. Например, это относится к реализации лотерейных билетов.

Аналогичное правило действует для лиц, осуществляющих торговлю с использованием торговых автоматов. Они могут не применять в составе таких автоматов ККТ до 1 июля 2018 года (п. 11 ст. 7 Закона 290-ФЗ ).

Плательщики на ЕНВД и ПСНОтдельно следует остановиться на плательщиках ЕНВД и ПСН. Так, редакция ст. 2 Закона № 54-ФЗ (в редакции, действовавшей до дня вступления в силу Закона 290-ФЗ) позволяла организациям и предпринимателям, применяющим ЕНВД, а также предпринимателям на ПСН осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

С 15 июля 2016 года данная норма не действует. При этом перечисленные лица могут не применять ККТ (при условии выдачи товарного чека и т.п.) до 1 июля 2018 года (п. 7 ст. 7 Закона № 290-ФЗ ).

ОтветственностьЗаконом № 290-ФЗ ужесточена административная ответственность (КоАП РФ). Теперь неприменение ККТ в установленных законом случаях влечет наложение административного штрафа (пп. "а" п. 5 ст. 3 Закона № 290-ФЗ ):

Повторное нарушение в случае, если сумма расчетов, осуществленных без применения ККТ, составила (в том числе в совокупности) 1 миллион рублей и более, влечет:

Кроме того, введены и новые меры административной ответственности.

К примеру, использование ККТ, которая не соответствует установленным требованиям либо ее применение связано с нарушением установленных законом порядка регистрации ККТ, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения, влечет (пп. "б" п. 5 ст. 3 Закона № 290-ФЗ ):

Данная норма применяется с 1 февраля 2017 года (п. 15 ст. 7 Закона № 290-ФЗ ).

Если продавец при применении ККТ не направил покупателю (клиенту) кассовый чек или бланк строгой отчетности в электронной форме либо не передал их на бумажном носителе по требованию покупателя, это влечет (пп. "б" п. 5 ст. 3 Закона № 290-ФЗ ):

Новая редакция КоАП РФ вступает в силу 15 июля 2016 года (п. 1 ст. 7 Закона № 290-ФЗ ).

Другие новости 1С:ИТСАкционеры получили возможность делать вклады без увеличения уставного капитала. Подробнее.

Ужесточена ответственность работодателя за задержку заработной платы. Подробнее.

Новый размер процентов за пользование чужими деньгами, а также другие изменения в гражданском законодательстве. Подробнее.

Имеют ли право налоговые инспекции проводить комплексные выездные налоговые проверки? Подробнее.

Налоговые каникулы для предпринимателей действуют независимо от объекта обложения при УСН. Подробнее.

Увеличились лимиты доходов для перехода и применения УСН. Подробнее.

Как уплачивать НДФЛ и отчитываться организации с обособленными подразделениями? Подробнее.

Можно ли запретить сотруднику в рабочее время пользоваться личным мобильным телефоном (планшетом и т.д.)? Ответ пользователю.

Если у вас нет доступа к материалам ИТС, предлагаем вам заключить договор на Информационно-Технологическое Сопровождение . и вы сможете читать все материалы, публикуемые в системе 1С:ИТС, а также получать техническую поддержку при работе в программах "1С".