Категория: Бланки/Образцы

"КонсультантПлюс: Новости для бухгалтера бюджетной организации. Архив с 19 сентября по 9 декабря 2016 года"

Учреждение должно вместе с планом ФХД утвердить расчеты плановых показателейУчреждение должно вместе с планом ФХД утвердить расчеты плановых показателей

Начиная с плана финансово-хозяйственной деятельности на 2017 год неотъемлемой частью этого документа станут расчеты (обоснования) плановых показателей, которые использовало бюджетное или автономное учреждение. Требования к плану ФХД дополнены таблицами, которые можно использовать для таких расчетов.

Расчеты (обоснования) плановых показателей должны быть приложены к проекту плана ФХД. Сам план по общему правилу утверждает руководитель бюджетного или автономного учреждения.

Порядок заполнения расчетов учреждение может найти в требованиях к плану ФХД. В них, например, указано. какие суммы нужно включать в расчет плановых показателей выплат работникам. Это расходы на оплату труда, компенсационные выплаты, а также страховые взносы.

Для некоторых случаев установлены особенности составления расчетов (обоснований). Так, если по структуре затрат учреждение не перечисляет какие-то выплаты, то и соответствующие расчеты формировать не нужно. Кроме того, учреждение составляет расчеты плановых показателей раздельно по источникам финансирования, когда орган с функциями и полномочиями учредителя решил планировать выплаты по определенным расходам раздельно по разным источникам.

Если рекомендованные форматы таблиц устраивают учреждение, можно использовать их. Не запрещено изменять таблицы. Так, можно добавить графы, строки, а также реквизиты и показатели. Главное - соблюсти структуру в том числе строк и граф таблицы.

Обосновать показатели, которые отражены в рекомендованных таблицах, учреждение вправе с помощью дополнительных расчетов. Для этого можно разработать свои формы и применять их.

Документ: Приказ Минфина России от 29.08.2016 N 142н (рассмотренные изменения применяются начиная с формирования плана ФХД на 2017 год)

Открыть полный текст документа

Рейтинг нашего сайта:

48 баллов из 50 возможных

Общая сумма баллов - 48

Государственные (муниципальные) бюджетные и автономные учреждения ежегодно составляют план финансово-хозяйственной деятельности (далее - план ФХД). Он формируется в соответствии с Требованиями, установленными Приказом Минфина России от 28.07.2010 N 81н (далее - Требования). В этот документ Приказом Минфина России от 24.09.2015 N 140н внесены значительные коррективы. Их необходимо будет учитывать при подготовке планов ФХД на 2017 г. но по решению органов, осуществляющих функции и полномочия учредителя, возможно применение изменений начиная с плана на 2016 г. Рассмотрим эти изменения.

План ФХД составляется на один финансовый год, если закон о бюджете утвержден на год. Если бюджет утверждается на очередной финансовый год и плановый период, то план ФХД составляется на три года.

План ФХД должен составляться в соответствии с Требованиями. Вместе с тем для отдельных учреждений органы, осуществляющие функции и полномочия учредителя, имеют право установить особенности его формирования и утверждения. В настоящее время образовательные учреждения, подведомственные Минобрнауки, составляют план ФХД в соответствии с Порядком, утвержденным данным ведомством Приказом от 10.12.2013 N 1321.

Требования к плану ФХД

В соответствии с новой редакцией п. 4 Требований план ФХД составляется учреждением по кассовому методу в рублях с точностью до двух знаков после запятой по форме, утвержденной учредителем с соблюдением положений п. 8 Требований и включающей заголовочную, содержательную и оформляющую части.

Порядок заполнения заголовочной части плана ФХД не изменился. В ней указываются:

- гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать план, и дату утверждения;

- дата составления документа;

- наименование подразделения (в случае составления им плана);

- наименование органа, осуществляющего функции и полномочия учредителя;

- дополнительные реквизиты, идентифицирующие учреждение (подразделение) (адрес фактического местонахождения, ИНН и КПП учреждения (подразделения)), код по реестру участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса;

- финансовый год (финансовый год и плановый период), на который представлены содержащиеся в документе сведения;

- наименование единиц измерения показателей, включаемых в план, и их коды по ОКЕИ и (или) ОКВ.

Содержательная часть плана по-прежнему состоит из текстовой и табличной частей. В текстовой части плана указываются:

- цели деятельности учреждения (подразделения) в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения (положением подразделения);

- основные виды деятельности учреждения (подразделения) в соответствии с уставом учреждения (положением подразделения);

- перечень услуг (работ), относящихся к основным видам деятельности учреждения (подразделения), предоставление (выполнение) которых для физических и юридических лиц осуществляется в том числе за плату;

- общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления плана ФХД (в разрезе стоимости имущества, закрепленного собственником за учреждением на праве оперативного управления; приобретенного учреждением (подразделением) за счет выделенных собственником имущества учреждения средств; приобретенного учреждением (подразделением) за счет доходов, полученных от иной приносящей доход деятельности);

- общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления плана ФХД, в том числе балансовая стоимость особо ценного движимого имущества;

- иная информация по решению органа, осуществляющего функции и полномочия учредителя.

Табличная часть плана претерпела наибольшие изменения. Все представленные таблицы теперь имеют свой номер и название. Их содержание также в значительной степени изменилось, и появились новые табличные формы. Рассмотрим эти таблицы по порядку.

Оформление табличной части плана ФХД

Таблица 1 "Показатели финансового состояния учреждения (подразделения)". Перечень показателей, которые подлежат отражению в данной таблице, расширился. В ней должны быть представлены данные в суммовом выражении (в тыс. руб.) о стоимости нефинансовых активов, в том числе о стоимости недвижимого имущества (его балансовая и остаточная стоимость), особо ценного движимого имущества (также в разрезе балансовой и остаточной стоимости).

В разделе финансовых активов отражаются:

- общая величина денежных средств учреждения;

- величина денежных средств на счетах учреждения;

- денежные средства, размещенные на депозитах в кредитной организации;

- иные финансовые инструменты;

- дебиторская задолженность по доходам;

- дебиторская задолженность по расходам.

В разделе об обязательствах следует привести данные о наличии долговых обязательств, кредиторской задолженности, в том числе просроченной.

Таблица 2 "Показатели по поступлениям и выплатам учреждения (подразделения)". По сути, данная таблица является непосредственно планом ФХД. В ней представлена развернутая информация обо всех планируемых поступлениях и выбытиях. По графам показатели распределяются следующим образом:

В пояснениях к таблице 2 отмечены следующие особенности:

1. По строкам 500, 600 в графах 4 - 10 указываются планируемые суммы остатков средств на начало и конец года, если данные показатели по решению органа, осуществляющего функции и полномочия учредителя, предполагаются на этапе формирования проекта плана ФХД, либо отражаются фактические остатки средств при внесении изменений в утвержденный план после завершения отчетного финансового года.

2. В графе 3 по строкам 110 - 180, 300 - 420 обозначаются коды КОСГУ, по строкам 210 - 280 указываются коды видов расходов бюджетов.

3. По строке 120 в графе 10 приводятся плановые показатели по доходам от грантов, предоставление которых из соответствующего бюджета бюджетной системы РФ осуществляется по кодам видов расходов бюджетов 613 "Гранты в форме субсидии бюджетным учреждениям" или 623 "Гранты в форме субсидии автономным учреждениям".

4. По строкам 210 - 250 в графах 5 - 10 указываются плановые показатели только в случае принятия органом, осуществляющим функции и полномочия учредителя, решения о планировании выплат по соответствующим расходам раздельно по источникам их финансового обеспечения.

При этом плановые показатели по расходам по строке 260 графы 4 на соответствующий финансовый год должны быть равны показателям граф 4 - 6 по строке 0001 таблицы 2.1, о которой речь пойдет далее.

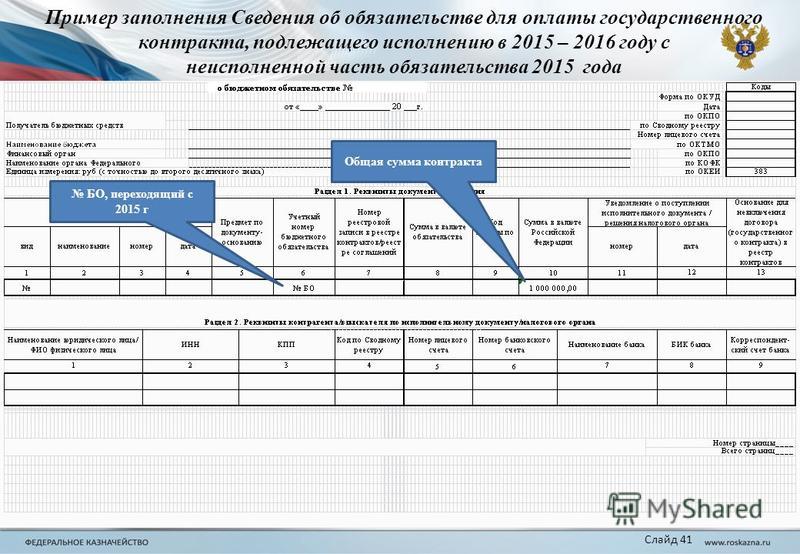

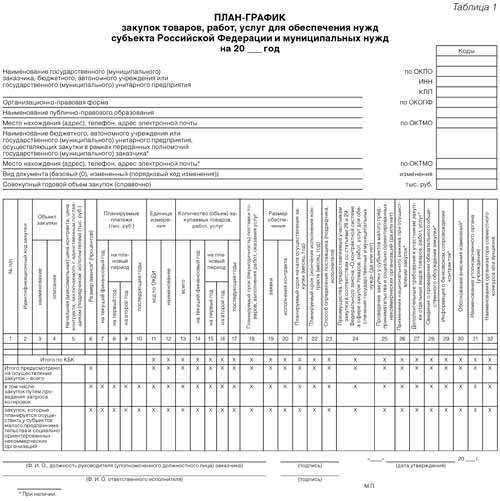

Таблица 2.1 "Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)". В составе плана ФХД ранее такая форма не применялась и не представлялась. В нее вносятся планируемые суммы выплат по расходам на закупку товаров, работ, услуг. Показатели отражаются в рублях с точностью до копеек. В графах с 4-й по 6-ю приводится общая сумма планируемых закупок с распределением по годам: очередной финансовый год, 1-й год планового периода, 2-й год планового периода.

Порядок заполнения граф 7 - 12 данной таблицы следующий:

1. По строке 1001 указываются суммы оплаты в соответствующем финансовом году по контрактам (договорам), заключенным до начала очередного финансового года. При этом в графах 7 - 9 отражаются суммы оплаты по контрактам, заключенным в соответствии с Федеральным законом N 44-ФЗ <1>, а в графах 10 - 12 - по договорам, заключенным в соответствии с Федеральным законом N 223-ФЗ <2>.

<1> Федеральный закон от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

<2> Федеральный закон от 18.07.2011 N 223-ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц".

2. По строке 2001 указываются в разрезе года начала закупки суммы планируемых в соответствующем финансовом году выплат по контрактам (договорам), для заключения которых планируется начать закупку. При этом в графах 7 - 9 приводятся суммы планируемых выплат по контрактам, для заключения которых в соответствующем году согласно Федеральному закону N 44-ФЗ планируется разместить извещение об осуществлении закупки товаров, работ, услуг для обеспечения государственных или муниципальных нужд либо направить приглашение принять участие в определении поставщика (подрядчика, исполнителя) или проект контракта; в графах 10 - 12 указываются суммы планируемых выплат по договорам, для заключения которых в соответствии с Федеральным законом N 223-ФЗ осуществляется закупка (планируется начать закупку) в порядке, установленном положением о закупке.

При этом необходимо обеспечить соотношение следующих показателей:

1) показатели граф 4 - 12 по строке 0001 должны быть равны сумме показателей соответствующих граф по строкам 1001 и 2001;

2) показатели графы 4 по строкам 0001, 1001 и 2001 должны быть равны сумме показателей граф 7 и 10 по соответствующим строкам;

3) показатели графы 5 по строкам 0001, 1001 и 2001 должны быть равны сумме показателей граф 8 и 11 по соответствующим строкам;

4) показатели графы 6 по строкам 0001, 1001 и 2001 должны быть равны сумме показателей граф 9 и 12 по соответствующим строкам;

5) показатели по строке 0001 граф 7 - 9 по каждому году формирования показателей выплат по расходам на закупку товаров, работ, услуг:

- для бюджетных учреждений - не могут быть меньше показателей по строке 260 в графах 5 - 8 таблицы 2 на соответствующий год;

- для автономных учреждений - не могут быть меньше показателей по строке 260 в графе 7 таблицы 2 на соответствующий год;

6) для бюджетных учреждений показатели строки 0001 граф 10 - 12 не могут быть больше показателей строки 260 графы 9 таблицы 2 на соответствующий год;

7) показатели строки 0001 граф 10 - 12 должны быть равны нулю, если все закупки товаров, работ и услуг осуществляются в соответствии с Федеральным законом N 44-ФЗ.

Таблица 3 "Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения)". В данной таблице приводятся данные о поступлении, выбытии и остатках средств во временном распоряжении. Таблица 3 заполняется в случае принятия органом, осуществляющим функции и полномочия учредителя, решения об отражении операций со средствами, поступающими во временное распоряжение учреждения (подразделения), в разрезе содержащихся в ней плановых показателей. В этом случае строка 030 графы 3 таблицы 4 не заполняется.

При этом по строкам 010, 020 в графе 4 таблицы 3 указываются планируемые суммы остатков средств во временном распоряжении на начало и конец планируемого года, если названные показатели по решению органа, осуществляющего функции и полномочия учредителя, отражаются на этапе формирования проекта плана ФХД, либо приводятся фактические остатки этих средств при внесении изменений в план после завершения отчетного финансового года.

Таблица 4 "Справочная информация". В данной таблице справочно указываются суммы публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа государственной власти (государственного органа), органа местного самоуправления передаются в установленном порядке учреждению (подразделению). Также отражаются суммы бюджетных инвестиций (в части переданных полномочий государственного (муниципального) заказчика в соответствии с БК РФ), а также средства во временном распоряжении учреждения (подразделения) - при принятии органом, осуществляющим функции и полномочия учредителя, решения об отражении данных сведений в таблице 4.

Сведения о целевых субсидиях

Напомним, что в соответствии с п. 13 Требований при предоставлении учреждению субсидии в силу абз. 2 п. 1 ст. 78.1 БК РФ, субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимости в такую собственность учреждение составляет и представляет учредителю сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению (ф. 0501016).

При составлении сведений (ф. 0501016) в них указываются:

Код объекта капитального строительства (объекта недвижимости, мероприятия (укрупненного инвестиционного проекта)), включенного в федеральную адресную инвестиционную программу, на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) или приобретение которого предоставляется субсидия на осуществление капитальных вложений

Не использованные на начало текущего финансового года остатки целевых субсидий, на суммы которых подтверждена в установленном порядке потребность в направлении их на те же цели, в разрезе кодов субсидий по каждой субсидии и с отражением в графе 5 кода субсидии в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются. В графе 6 - суммы разрешенного к использованию остатка

Суммы возврата дебиторской задолженности прошлых лет, на которые подтверждена в установленном порядке потребность в направлении их на те же цели, с отражением в графе 7 кода субсидии в случае, если коды субсидии, присвоенные для учета операций с целевой субсидией в прошлые годы и в новом финансовом году, различаются. В графе 8 - разрешенные к использованию суммы

Сумма планируемых на текущий финансовый год поступлений целевых субсидий

Сумма планируемых на текущий финансовый год выплат, источником финансового обеспечения которых являются целевые субсидии

Плановые показатели по выплатам могут быть детализированы до уровня групп и подгрупп видов расходов бюджетной классификации РФ, а по группе "Поступление нефинансовых активов" - до кода группы КОСГУ.

В случае если учреждению (подразделению) предоставляется несколько целевых субсидий, показатели сведений (ф. 0501016) формируются по каждой целевой субсидии без подведения группировочных итогов.

Формирование объемов планируемых выплат, указанных в сведениях (ф. 0501016), осуществляется в соответствии с нормативным (муниципальным) правовым актом, устанавливающим порядок предоставления целевой субсидии из соответствующего бюджета.

Оформляющая часть плана ФХД

Оформляющая часть плана ФХД должна быть подписана должностными лицами, ответственными за содержащиеся в нем данные, - руководителем учреждения (подразделения) (уполномоченным им лицом), руководителем финансово-экономической службы учреждения (подразделения) или иным уполномоченным руководителем лицом, исполнителем документа (п. 18 Требований).

В целях внесения изменений в план ФХД и (или) сведения (ф. 0501016) составляются новые план и (или) сведения, показатели которых не должны вступать в противоречие в части кассовых операций с показателями выплат, проведенных до внесения изменений в указанные документы (п. 19 Требований).

В случае изменения подведомственности учреждения план ФХД составляется в порядке, установленном органом исполнительной власти (органом местного самоуправления), который после изменения подведомственности будет осуществлять в отношении учреждения функции и полномочия учредителя (п. 20 Требований).

План государственного (муниципального) автономного учреждения (план с учетом изменений) утверждается его руководителем на основании заключения наблюдательного совета данного учреждения (п. 21 Требований).

План государственного (муниципального) бюджетного учреждения (план с учетом изменений) утверждается его руководителем, если иное не установлено органом, осуществляющим функции и полномочия учредителя (п. 22 Требований).

В прежней редакции Требований план ФХД бюджетного учреждения утверждался учредителем. Учредитель мог передать право утверждения плана ФХД руководителю бюджетного учреждения.

План подразделения (план с учетом изменений) утверждается руководителем учреждения (п. 23 Требований).

Сведения (ф. 0501016), сформированные учреждением, утверждаются органом, осуществляющим функции и полномочия учредителя (п. 24 Требований).

В заключение еще раз отметим, что новые Требования к формированию плана ФХД государственных (муниципальных) бюджетных и автономных учреждений будут применяться при составлении планов на 2017 г. если учредителем не будет принято решение применять их при планировании деятельности на 2016 г. на основании п. 2 Приказа N 140н, за исключением положений в части плана закупок. В соответствии с п. 16 Требований орган, осуществляющий функции и полномочия учредителя, имеет право утверждать единую форму плана ФХД для автономных и бюджетных учреждений либо две отдельные формы и правила их заполнения. Очевидно, что эти формы и правила их заполнения будут либо вновь разработаны, либо приведены в соответствие Требованиям с учетом принятых изменений.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

22 сентября 2016 г.

Приказ Минфина РФ от 29.08.2016 № 142н.

Минфин утвердил Приказ от 29.08.2016 № 142н «О внесении изменений в приказ Министерства финансов Российской Федерации от 28 июля 2010 г. № 81н «О Требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения». В настоящее время документ находится на регистрации в Минюсте.

Нормативный акт дополняет требования к плану ФХД учреждений. Основное изменение – форма плана будет расширена за счет включения в нее обоснований (расчетов) плановых показателей по выплатам. Эти расчеты станут неотъемлемой частью плана.

Обновленная форма будет применяться при формировании плана ФХД на 2017 год (на 2017 год и плановый период).

О перспективах перехода автономных учреждений на работу по контрактной системеПисьмо Минэкономразвития России от 05.08.2016 № Д28и-2079.

Минэкономразвития продолжает внедрять в жизнь свои намерения по переводу автономных учреждений на работу по Федеральному закону от 05.04.2013 № 44-ФЗ. Соответствующий законопроект в настоящее время находится на согласовании в заинтересованных федеральных органах исполнительной власти.

Ведомство сообщило, что автономные учреждения смогут продолжить работать в рамках Федерального закона от 18.07.2011 № 223-ФЗ лишь в трех случаях: при привлечении к выполнению контракта иных поставщиков (исполнителей, подрядчиков), осуществлении закупок за счет грантов и средств от приносящей доход деятельности. Напомним: в предыдущей версии законопроекта третье основание прописано не было.

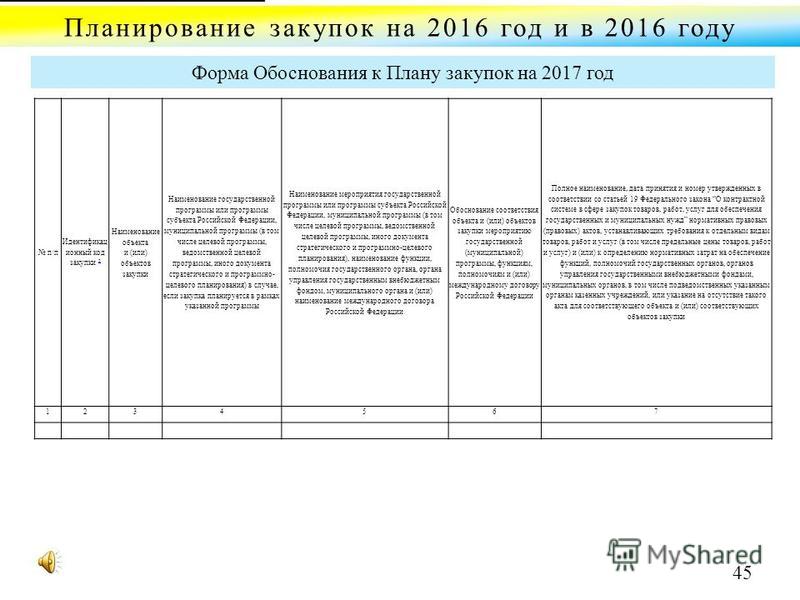

Молния! Новые приложения к ПФХД на 2017 год

Приказом Минфина от 29 августа 2016 г. N 142н внесены изменения в правила формирования Плана финансово хозяйственной деятельности муниципального, государственного учреждения. Добавлены 15 новых форм - расчеты плановых выплат в разрезе кодов видов расходов. Почему новость только сейчас? Регистрация в Минюсте была 25 октября, 26-го официальная публикация, вступит в силу приказ 06 ноября 2016. Приказ применяется при формировании ПФХД, начиная с планов на 2017 год (на 2017 год и на плановый период 2018 и 2019 годов).

Основная дополнительная работа предстоит по приложениям. Из пункта 11 изменений: "К представляемому на утверждение проекту Плана прилагаются расчеты (обоснования) плановых показателей по выплатам, использованные при формировании Плана, являющиеся справочной информацией к Плану, формируемые по форме согласно приложению N 2 к настоящим Требованиям". Это выплаты по оплате труда, налогам, социальным взносам, и конечно, по закупкам товаров, работ, услуг.

Право изменить рекомендованные формы путем включения дополнительной информации используют, наверно, не многие.

Например, Приложение 6 Расчет (обоснование) расходов на закупку товаров, работ, услуг содержит 7 форм для транспортных, коммунальных услуг, содержанию имущества, приобретению ГСМ и основных средств. Все 15 форм и комментарии по заполнению в формате Word размещены в разделе Полезные материалы портала 44-online.