Категория: Бланки/Образцы

Согласно пункту 3 статьи 4 Федерального закона от 22.11.96 № 129-ФЗ бухгалтерский учет основных средств обязателен для любых организаций, даже применяющих упрощенную систему, поэтому отражать их поступление придется всем бухгалтерам. Унифицированные формы первичной учетной документации по основным средствам утверждены постановлением Госкомстата России от 21.01.2003 № 7.

Их много, но при приемке объекта основных средств используются: – № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

– № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

– № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

После оформления акта на каждый объект заполняется одна из следующих форм:

– № ОС-6 «Инвентарная карточка учета объекта основных средств»;

– № ОС-6а «Инвентарная карточка группового учета объектов основных средств»;

– № ОС-6б «Инвентарная книга учета объектов основных средств».

При необходимости организация может использовать свои формы, разработанные на основе унифицированных. Дополнительные реквизиты добавлять можно, а вот удалять реквизиты, содержащиеся в унифицированных формах, нельзя – они должны оставаться без изменений.

Теперь рассмотрим каждую из форм более подробно.

Основные средства, изменения в 2017 году:Акт о приеме-передаче

Акты о приеме-передаче основных средств по формам № ОС-1, ОС-1а и ОС-1б составляются при включении объектов в состав основных средств и вводе их в эксплуатацию. Указанные формы применяются, если имущество:

– приобретено по договору купли-продажи или получено по договору мены;

– получено по договору дарения;

– приобретено в лизинг и объект в соответствии с договором лизинга находится на балансе лизингополучателя;

– принято в счет вклада в уставный капитал либо по договору простого товарищества или в доверительное управление;

– создано (построено, изготовлено) организацией самостоятельно.

Обратите внимание: для объектов, не требующих монтажа, акты составляются в момент их приобретения (получения), остальные объекты фиксируются в документации после приема их из монтажа и сдачи в эксплуатацию.

Кроме того, акты по формам № ОС-1, ОС-1а и ОС-1б заполняются при передаче имущества другой организации по договорам купли-продажи, мены и т. д.

Акт № ОС-1а оформляется, если организация покупает (сооружает) или продает здание (сооружение), акт № ОС-1б – если приобретается или передается группа основных средств. Во всех остальных случаях используется акт по форме № ОС-1. Акты утверждаются руководителями организации-получателя и организации-сдатчика. Они составляются как минимум в двух экземплярах. К экземпляру организации-получателя прилагается техническая документация, относящаяся к основному средству.

Унифицированные формы № ОС-1 и ОС-1а состоят из трех страниц. На первой и третьей страницах указываются общие сведения об основном средстве и результаты его испытания комиссией по приему-передаче объекта. Их заполнение обычно не вызывает трудностей. А вот о второй странице стоит поговорить подробнее. В ней три раздела.

Первый раздел «Сведения о состоянии объекта основных средств на дату передачи» заполняется организацией, передающей основное средство, бывшее в эксплуатации. Напомним, что в этом случае акт нужно составить в двух экземплярах. Если же основное средство приобретается в розничном магазине или создается (изготавливается, сооружается) самостоятельно, то первый раздел не заполняется. Заметим, что в форме № ОС-1 в первом разделе в графе 1 указывается год выпуска, а в форме № ОС-1а в графах 1 и 2 – начало и окончание строительства. В графе 4 формы № ОС-1а вписывается дата последней реконструкции, постройки, модернизации, если они проводились.

Второй раздел «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняет организация, получившая основное средство. При этом информация записывается только в один экземпляр акта, который остается у этой организации.

В третьем разделе дается краткая индивидуальная характеристика полученного (изготовленного, построенного) объекта. Здесь же указывается информация о приспособлениях и принадлежностях основного средства, а также о наличии драгоценных материалов, если они имеются. Кроме того, в форме № ОС-1а отражается размер общей площади основного средства и пристроенных помещений, количество этажей, размер площади встроенных и пристроенных помещений и т. д.

Форма № ОС-1б состоит из четырех страниц, но заполняется в том же порядке, что и формы № ОС-1 и ОС-1а.

См. образец заполнения формы № ОС-1 при покупке основного средства, ранее бывшего в эксплуатации.

Инвентарная карточка и инвентарная книга

Инвентарные карточки и инвентарные книги применяются для учета наличия основных средств и их движения внутри организации. Инвентарные карточки составляются в одном экземпляре. Если карточки заполняют на каждый объект, используется форма № ОС-6, если на группу объектов – форма № ОС-6а. Малые предприятия вместо карточек имеют право вести инвентарную книгу по форме № ОС-6б.

Информация в инвентарные карточки и инвентарную книгу вносится на основании актов о приеме-передаче основных средств (формы № ОС-1, ОС-1а, ОС-1б) и сопроводительных документов, например технического паспорта завода-изготовителя. В карточках и книге отражаются сведения не только о приеме, перемещении объектов, но и о реконструкции, модернизации, капитальном ремонте, выбытии или списании. Записи делаются после оформления соответствующих документов (акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме № ОС-3, акта о списании объекта основных средств по форме № ОС-4 и т. д.).

Большинство «упрощенцев» относится к малым предприятиям, поэтому мы рассмотрим, как заполнять инвентарную книгу.

ООО «Аметист» применяет упрощенную систему (объект налогообложения – доходы минус расходы) и является малым предприятием. В 2010 году организация приобрела:

– в августе – ленточный конвейер стоимостью 66 906 руб. (в том числе НДС – 10 206 руб.), который введен в эксплуатацию в соответствии с актом о приеме-передаче от 18.08.2010 № 1;

– сентябре – многофункциональное устройство стоимостью 25 960 руб. (в том числе НДС – 3960 руб.), которое введено в эксплуатацию в соответствии с актом о приеме-передаче от 08.09.2010 № 2.

За транспортировку ленточного конвейера заплатили 8000 руб. а за доставку МФУ – 3000 руб. Цены указаны без НДС.

Срок полезного использования перечисленных основных средств установили на основании Классификации основных средств, включаемых в амортизационные группы:

– для ленточного конвейера – 36 месяцев;

– для МФУ – 24 месяца.

Согласно принятой учетной политике для целей бухгалтерского учета амортизация на объекты основных средств начисляется линейным методом.

В сентябре организация продала конвейер другой организации (акт о приеме-передаче от 14.09.2010 № 42).

Отразим указанные операции в инвентарной книге.

ООО «Аметист» является малым предприятием, поэтому вместо карточек может заполнять инвентарную книгу. В графе 2 укажем наименования основных средств. Ленточному конвейеру присвоим инвентарный номер 1, а МФУ – 2. Эти значения отразим в графе 3. В графу 4 запишем реквизиты актов о приеме-передаче основных средств, в графу 5 – дату ввода объектов в эксплуатацию, в графу 6 – наименование структурного подразделения, где будет функционировать имущество, а в графу 7 – ФИО ответственных лиц.

Теперь вычислим первоначальную стоимость основных средств. Согласно пункту 8 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, в первоначальную стоимость включаются стоимость перевозки и невозмещаемые налоги. Поэтому, рассчитывая стоимость конвейера и МФУ, мы учли затраты на доставку и НДС. Для ленточного конвейера она равна 74 906 руб. (66 906 руб. + 8000 руб.), а для многофункционального устройства – 28 960 руб. (25 960 руб. + 3000 руб.). Эти показатели внесем в графу 8.

В графе 9 укажем сроки полезного использования основных средств.

Так как ленточный конвейер был продан, в инвентарной книге нужно отразить величину начисленной амортизации (графа 10), остаточную стоимость (графа 11), реквизиты документа, на основании которого произошло выбытие (графа 15), причину выбытия (графа 18).

В соответствии с пунктом 21 ПБУ 6/01 амортизацию начинают начислять с 1-го числа месяца, следующего за месяцем, когда объект был введен в эксплуатацию. Заканчивают амортизировать имущество с 1-го числа месяца, следующего за месяцем, в котором объект выбыл. Конвейер начали эксплуатировать в сентябре и в этом же месяце продали, поэтому амортизация начисляется только за сентябрь. Таким образом, организация должна в графу 10 по строке, где указываются сведения по ленточному конвейеру, вписать сумму амортизации, равную 2080,72 руб. [74 906 руб. ? (1. 36) ? 100% ? 1 мес.].

Остаточная стоимость конвейера составила 72 825,28 руб. (74 906 руб. – 2080,72 руб.). Ее следует вписать в графу 11.

См. заполненную инвентарную книгу.

Один важный момент, касающийся уже налогового учета при УСН. Продавая основные средства ранее трех лет после учета издержек на покупку (достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, изготовление и сооружение) либо 10 лет после покупки при сроке полезного использования имущества более 15 лет, «упрощенцам» с объектом налогообложения доходы минус расходы следует быть готовыми к неблагоприятным последствиям. Они должны будут не только отразить доходы от реализации, но и пересчитать налоговую базу за весь период эксплуатации объекта, доплатить налог, определить размер пеней, перечислить их в бюджет и сдать при необходимости уточненную декларацию (п. 3 ст. 346.16 НК РФ). При этом учесть в расходах остаточную стоимость не удастся.

На заметку. Малое предприятие или нет?Согласно пункту 1 статьи 4 Федерального закона от 24.07.2007 № 209-ФЗ к субъектам малого предпринимательства относятся потребительские кооперативы, коммерческие организации, индивидуальные предприниматели и крестьянские (фермерские) хозяйства, у которых:

– суммарная доля участия РФ, ее субъектов, муниципальных образований, иностранных юридических лиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) не превышает 25% (исключая активы акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

– доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не превышает 25%. Данное ограничение не распространяется на некоторые хозяйственные общества, которые в своей деятельности применяют результаты интеллектуальной деятельности;

– средняя численность работников не более 100 человек;

– выручка от реализации товаров (работ, услуг) не превышает 400 млн. руб. (постановление Правительства РФ от 22.07.2008 № 556).

Как видим, некоторые критерии, согласно которым хозяйствующие субъекты причисляются к малым предприятиям или вправе применять УСН, совпадают.

Индивидуальные предприниматели бухгалтерский учет не ведут (п. 2 ст. 4 Федерального закона № 129-ФЗ), поэтому рассматриваемые формы предназначены прежде всего для организаций, однако коммерсанты могут использовать эти формы по желанию.

Если основное средство приобретено в розничном магазине или изготовлено организацией самостоятельно, акт № ОС-1 составляется в единственном экземпляре.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений). Пример заполнения формы № ОС-1 (стр. 1)

«Упрощенцы» не являются плательщиками НДС (за исключением некоторых случаев), поэтому данный налог для них является невозмещаемым.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Инвентарная книга учета объектов основных средств (Унифицированная форма N ОС-6б)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

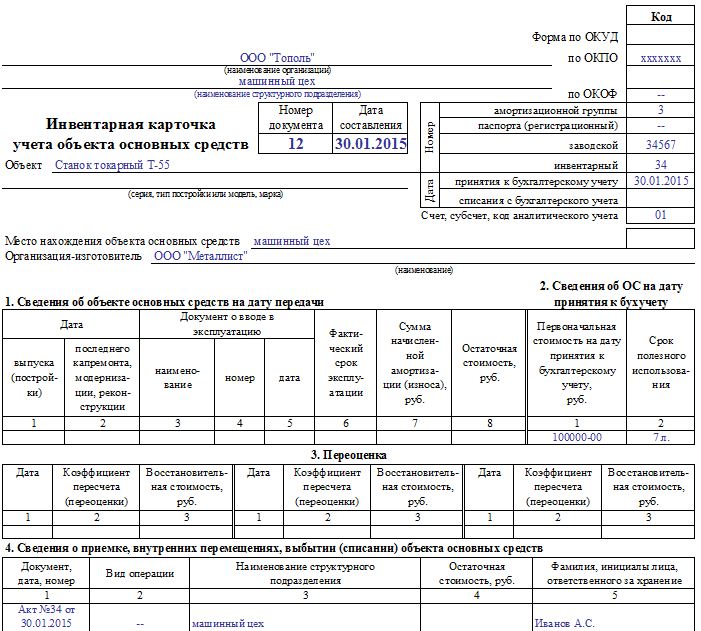

Инвентарный объект – это единица бухгалтерского учета основных средств. У каждого инвентарного объекта есть свой инвентарный номер, а также инвентарная карточка – «паспорт» основного средства. В инвентарной карточке содержится вся информация об объекте: характеристика, сведения о внутренних перемещениях объекта, ремонте и затратах на ремонт и т.д. Форма ОС-6 – это унифицированная форма инвентарной карточки учета основных средств. Унифицированная форма бланка ОС-6 утверждена постановлением Госкомстата от 21.01.2003 №7. Вы не обязаны использовать официальный бланк – вы можете составить документ самостоятельно, а как образец для заполнения использовать унифицированную карточку ОС-6. Обратите внимание, что разработанная форма должна содержать все обязательные реквизиты.

Инвентарная карточка учета основных средствЕсли в вашей организации небольшое количество объектов основных средств – вы вправе не заполнять инвентаризационную карточку ОС-6 отдельно на каждый объект, а учесть их все в инвентарной книге, указав там все необходимые сведения (форма ОС-6б).

Заполнять инвентарную карточку ОС-6 или книгу необходимо на основе акта или накладной о приеме-передаче основных средств. технических паспортов объекта и других документов на приобретение. Обратите внимание, если вы берете объект ОС в аренду, то на него также рекомендуется заводить инвентарную карточку учета объекта основных средств.

Образец заполнения ОС-6В шапке инвентарной карточки учета основных средств заполните наименование компании, объекта ОС, место нахождения объекта, код формы по ОКУД – 0306005 (не путайте с инвентарной карточкой учета нефинансовых активов - 0504031), код по ОКПО, ОКОФ, номера (заводской, инвентарный и др.), дату принятия и списания с бух.учета.

Основная часть инвентарной карточки формы ОС-6 состоит из 7 разделов – таблиц. В момент принятия объекта к учету, в форме ОС-6 необходимо заполнить следующие разделы:

Заполнение остальных разделов формы ОС-6 стоит осуществлять в процессе эксплуатации объекта:

Заполненный бланк инвентарной карточки учета основных средств подписывает ответственное лицо. Если на предприятии принято решение о выбытии основного средства по какой-либо причине (были нарушены условия эксплуатации, произошла авария или ЧС, или по иной причине), на основании акта на списание в инвентарной карточке по форме ОС-6 производится соответствующая отметка. Инвентарные карточки по объектам, которые выбыли, должны храниться в течение срока, который устанавливается руководителем компании, но не менее пяти лет.

Если вы заполняете инвентарную карточку ОС-6 впервые, ознакомьтесь с образцом заполнения, обратите внимание на порядок заполнения формы ОС-6. Образец заполнения ОС-6 приведен ниже:

Образец бланка инвентарной карточки учета объекта ОС можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка инвентарной карточки учета объекта ОС программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ИНВЕНТАРНОЙ КАРТОЧКИ УЧЕТА ОБЪЕКТА ОСВыдержка из постановления Госкомстата РФ от 21 января 2003 г. № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

Применяется для учета наличия объекта основных средств, а также учета движения его внутри организации. Ведется в бухгалтерии в одном экземпляре на каждый объект.

Записи при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (форма №ОС-1) и сопроводительных документов (технических паспортов заводов-изготовителей и др.). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

В раздел: Образцы бланков учета ОС и НМА >>

В раздел: Учет основных средств в программах от Бухсофт >>

Инвентарная книга учета объектов основных средств. Форма ОС-6б

Инвентарная книга учета объектов основных средств. Форма ОС-6б – документ, в котором содержится информация о наличии объекта основных средств, а так же ведется учет его движения внутри предприятия. Документ имеет унифицированную форму ОС-6б, которая была утверждена законодательством Российской Федерации. СКАЧАТЬ ФАЙЛ

Основанием для заполнения инвентарной книги являются акты о приеме и передаче объектов тех или иных основных средств, а так же сопроводительных документов (ими могут выступать технические паспорта заводов-изготовителей и т.п.).

В данном документе ведутся записи относительно всевозможных движений основных средств: прием, перемещение, проведение реконструкций, капитального ремонта, модернизации, их выбытие или же списание.

Следует иметь в виду, что при заполнении графы «Сумма начисленной амортизации» заполняется та сумма, которая была зафиксирована с начала эксплуатации того или иного объекта основных средств.

Инвентарная книга учета формы ОС-6б ведется в единственном экземпляре и только для учета объектов основных средств на малых предприятий. В иных случаях составляется соответствующий документ иной формы.