Категория: Бланки/Образцы

заполнение кудир ИП на осно

Помогите пож-та, муж ип на осно, транспортные услуги, нужно заполнить книгу. Мы не бухгалтера, сами отчеты делаем как можем. Из налоговой пришло письмо, просят принести книгу. Кто может напишите пож-та какие разделы этой книги должны заполнять ИП на осно оказывающие транспортные услуги, а если есть скриншоты, то отдельная благодарность. Заранее всем спасибо.

Раздел 6

а чтобы его заполнить, там указано из каких таблиц берутся данные. Следовательно их и надо. А в них там сноска есть кто конкретно их заполняет.

Например:

Раздел 6, первая строка

1. Доход от реализации товаров, выполненных работ, оказанных услуг (графа 16 таблицы № 1-7А и (или) графа 15 таблицы № 1-7Б)

смотрим таблицы № 1-7А - внизу видим: * Таблица № 1-7А используется индивидуальным предпринимателем, осуществляющим деятельность по операциям, облагаемым НДС.

1-7Б -. не облагаемым НДС

ну и т.д.

__________________

http://www.elka24.ru

Вы имеете право хранить молчание. Всё, что вы скажете, может и будет использовано против вас.

обоснуй.

А то вот так ходишь в школу, ходишь, работаю работаю. а тут вдруг бац, и вторая смена (с)

В смысле обоснуй. Нормативы читаем.

это так по-быстренькому нашла.

На сегодняшний день Книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя при применении УСН не надо заверять в налоговой инспекции. Не принято ли аналогичное решение по вопросу заверения Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, применяющего общую систему налогообложения, если в течение налогового периода Книга учета доходов и расходов ведется в электронном виде?

Рассмотрев вопрос, мы пришли к следующему выводу:

На сегодняшний день Книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя, применяющего общую систему налогообложения, нужно заверять в налоговых органах.

Срок осуществления такой заверки законодательно не установлен. В то же время в случае, если предприниматель не представит книгу учета доходов и расходов по запросу налогового органа с целью осуществления налогового контроля, это может повлечь ответственность, предусмотренную НК РФ.

Согласно п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" бухгалтерский учет не обязаны вести индивидуальные предприниматели (далее - ИП) в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности.

В рамках полномочий, установленных п. 2 ст. 54 НК РФ, Минфин России совместно с МНС России утвердил приказом от 13.08.2002 N 86н/БГ-3-04/430 Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей (далее - Порядок для ИП на ОСН).

Данные учета доходов и расходов и хозяйственных операций используются для определения налоговой базы по НДФЛ, уплачиваемому ИП согласно положениям главы 23 НК РФ (абзац второй п. 2 Порядка для ИП на ОСН).

Пунктом 4 Порядка для ИП на ОСН установлено, что ИП ведут учет доходов и расходов и хозяйственных операций путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя (далее - Книга учета) данных о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом. В Книге учета отражаются имущественное положение ИП, а также результаты предпринимательской деятельности за налоговый период.

Абзацем пятым п. 7 Порядка для ИП на ОСН предусмотрена возможность ведения Книги учета как в бумажном, так и в электронном виде, при этом ИП обязан по окончании налогового периода распечатать электронную книгу на бумажном носитель.

В п. 8 Порядка для ИП на ОСН сказано, что распечатанная электронная Книга учета должна быть пронумерована и прошнурована, на ее последней странице указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Также в соответствии с Единым стандартом обслуживания налогоплательщиков, утвержденным приказом ФНС России от 05.10.2010 N ММВ-7-10/478@, налоговая инспекция оказывает услугу с кодом 02.01.011 по регистрации (заверению и скреплению печатью) Книги учета, которая производится при обращении в присутствии налогоплательщика.

В то же время п. 8 Порядка для ИП на ОСН установлена необходимость пронумерованной и прошнурованной ИП Книги учета в бумажном варианте с указанием числа содержащихся в ней страниц, заверять на последней странице подписью должностного лица налогового органа и скреплять печатью до начала ее ведения.

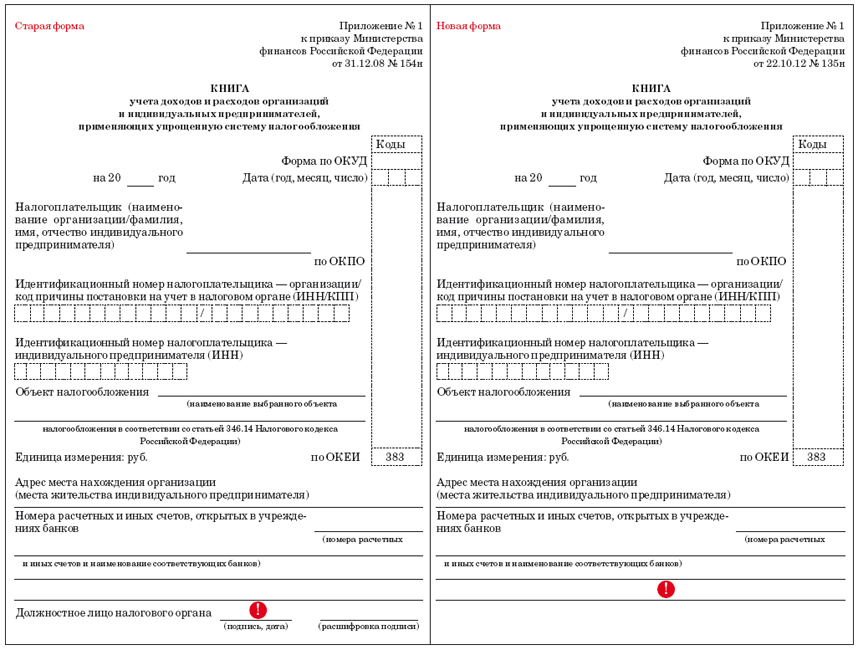

Аналогичные нормы содержались в прежнем Порядке заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - Порядок для ИП на УСН) и в прежнем Порядке заполнения Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, утвержденных приказом Минфина России от 31.12.2008 N 154н в рамках полномочий, установленных ст. 346.24 и п. 1 ст. 346.53 НК РФ соответственно, а также содержатся в ныне действующем Порядке заполнения Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), утвержденном приказом Минфина России от 11.12.2006 N 169н в соответствии с абзацем вторым п. 8 ст. 346.5.

Решением ВАС РФ от 26.01.2009 N 16758/08 установлено, что письмо Минфина России от 30.07.2008 N 03-11-02/85, устанавливающее сроки подачи для заверки в налоговые органы книг учета доходов и расходов организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, а также систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), соответствующие срокам предоставления налоговых деклараций по уплачиваемым в связи с применением рассматриваемых спецрежимов налогов, отвечает признакам нормативного правового акта, изданного федеральным органом исполнительной власти, уполномоченным осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов.

По нашему мнению, приведенные аргументы ВАС, несмотря на то что они относятся к случаю применения УСН, можно распространить на аналогичные нормы Порядка для ИП на ОСН.

Так, в вышеупомянутом решении указано, что в соответствии с п. 1.4 Приложения 2 Порядка для ИП на УСН (на сегодня действует Порядок, заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденный приказом Минфина России от 22.10.2012 N 135н; далее - Новый порядок для ИП на УСН) Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая книга учета доходов и расходов.

По мнению суда, Порядок для ИП на УСН устанавливает одинаковый порядок оформления Книги учета доходов и расходов, независимо от формы ее первоначального ведения, предполагающий заверение ее в налоговом органе по общему правилу, непосредственно до начала налогового периода. То обстоятельство, что Книга учета доходов и расходов переносится на бумажные носители по окончании налогового периода, не освобождает налогоплательщика от обязанности по незамедлительному обращению в налоговый орган для заверения.

Подобные выводы также содержатся в постановлениях ФАС Западно-Сибирского округа от 11.12.2013 N Ф04-7658/13 по делу N А70-957/2012, Восьмого арбитражного апелляционного суда от 17.04.2014 N 08АП-1265/14, Тринадцатого арбитражного апелляционного суда от 13.08.2013 N 13АП-10099/13, Третьего арбитражного апелляционного суда от 04.06.2013 N 03АП-1374/13, Четвертого арбитражного апелляционного суда от 04.04.2013 N 04АП-6301/12 и других.

При применении общего режима налогообложения (ОСН) в соответствии с п. 1 ст. 229 НК РФ установлена обязанность ИП представлять налоговую декларацию по НДФЛ не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Таким образом, по аналогии с другими видами книг учета, установленными НК РФ для ИП, можно предположить, что сроком заверки электронной Книги учета, выведенной на бумажные носители по окончании налогового периода, может служить срок подачи налоговой декларации по НДФЛ. В то же время санкций за несвоевременную заверку Книги учета законодательством не предусмотрено.

С 01.01.2013 действует форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденная приказом Минфина России от 22.10.2012 N 135н (далее - Новая книга учета доходов и расходов). В Новом порядке для ИП на УСН положения о заверке ее в налоговой инспекции не содержится. В соответствии с п. 1.5 Нового порядка для ИП на УСН Новая книга учета доходов и расходов заверяется подписью и печатью (при ее наличии) ИП.

Каких-либо изменений в Порядок для ИП на ОСН пока внесено не было, а значит, обязанность заверять Книгу учета в налоговых органах на сегодняшний день остается.

В постановлении ФАС Волго-Вятского округа от 28.12.2009 по делу N А11-1072/2009 суд сделал вывод о том, что Книга учета, которая велась в электронном виде, является подлинным документом, если она выведена на бумажные носители по окончании налогового периода (календарного года), заверена подписью должностного лица налогового органа и скреплена печатью, а также пронумерована и прошнурована индивидуальным предпринимателем.

Подпунктом 5 п. 1 ст. 23 НК РФ определена обязанность ИП представлять Книгу учета в налоговые органы по запросу налогового органа.

В письме Минфина России от 11.08.2011 N 03-02-07/1-288 указывается, что непредставление в установленный срок налогоплательщиком в налоговые органы документов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и ИП), а также уплату (удержание) налогов или иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет применение ответственности, установленной ст. 126 НК РФ (смотрите также постановление ФАС Северо-Западного округа от 21.08.2007 N А42-8386/2006).

Статьей 126 НК РФ предусматривается взыскание штрафа 200 рублей за каждый непредставленный в установленные сроки документ для осуществления налогового контроля, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст.ст. 119, 129.4 НК РФ (п. 1 ст. 126 НК РФ), и 10 000 рублей за отказ или уклонение от представления документов по запросу налогового органа, если такое деяние не содержит признаков нарушения законодательства о налогах и сборах, предусмотренного ст. 135.1 НК РФ (п. 2 ст. 126 НК РФ).

Таким образом, в случае если предприниматель не представит книгу учета доходов и расходов по запросу налогового органа с целью осуществления налогового контроля, это может повлечь ответственность, предусмотренную НК РФ.

В то же время постановлением ФАС Восточно-Сибирского округа от 06.02.2007 N А19-18593/06-33Ф02-223/2007-С1 определено, что представление книг учета доходов и расходов хозяйственных операций в срок, но не заверенных в установленном порядке в налоговом органе, не образует объективную сторону правонарушения, предусмотренного п. 1 ст. 126 НК РФ (смотрите также постановление ФАС Дальневосточного округа от 19.09.2007 N Ф03-А51/07-2/3471).

Кто на УСН - отменили, а на общей, нет. Я не заверяю, но по Контуру отправляю в один день с деклой и протокол о принятии письма с файлом книги прикрепляю.

Учет доходов и расходов ИП при общей системе налогообложения (далее - ОСН) предприниматели осуществляют в книге учета доходов и расходов по форме согласно приложению 9 к Инструкции о порядке ведения учета доходов и расходов индивидуальными предпринимателями (частными нотариусами, адвокатами, осуществляющими адвокатскую деятельность индивидуально), утвержденной Постановлением МНС Республики Беларусь от 15.11.2010 № 82.

Для чего нужна Книга учета доходов и расходов?

Книга учета доходов и расходов необходима для отражения предпринимателем информации о полученных доходах и произведенных расходах на основе первичных документов.

Книга учета доходов и расходов заполняется в хронологическом порядке по мере совершения операций, связанных с производством продукции (товаров, работ, услуг), и иных операций, учет которых не ведется в других книгах учета.

Данные из Книги учета доходов и расходов используются для расчета налоговой базы по подоходному налогу с физических лиц (уплачиваемому в соответствии с главой 16 Налогового кодекса Республики Беларусь).

Итоговые суммы за месяц, квартал по графам 4 - 7 и 9 книги учета доходов и расходов будут автоматически перенесены для определении налоговой базы в налоговую декларацию по подоходному налогу ИП.

Какие еще книги ИП должен вести?

Ведение Книги учета доходов и расходов является обязательным для всех ИП, применяющих ОСН.

Однако, исходя из специфики осуществляемой деятельности, кроме Книги учета доходов и расходов, ИП следует вести еще дополнительные книги по формам, являющимся приложениями к Инструкции № 82:

- книгу учета основных средств (приложение 2);

- книгу учета нематериальных активов (приложение 3);

- книгу учета отдельных предметов в составе средств в обороте (приложению 4);

- книгу учета сырья и материалов (приложение 5);

- книгу учета товаров (готовой продукции) (приложению 6).

Важно: Информация из перечисленных книг учета отражается в Книге учета доходов и расходов по окончании отчетного периода путем переноса показателей в соответствующие графы Книги учета доходов и расходов.

Date: 25.12.2016 Author Василий Щербаков.

Тема сообщения блога: расходов заполнения образец доходов и учета ип на книга осно.

Получайте. Образец нулевой декларации 3-НДФЛ. пример и книга учета доходов и расходов ип на осно образец заполнения бланк нулевой. Учредила адвокатский кабинет, возник вопрос по заполнению Книги учета. Скачать актуальный бланк обязательно ли заявление работника на отпуск (форму) книги учета доходов и расходов для УСН, ОСНО, ЕСХН и.

Образец нулевой декларации 3-НДФЛ. пример образец отзыв на исковое заявление на основании и бланк нулевой. Презентация курсов по МСФО: Ф1, Ф2, книга учета доходов и расходов ип на осно образец заполнения Консолидация, Трансформация, ДиПФР.Купон на скидку. Совмещать УСН и ОСНО нельзя, дается форма авторского договора для сравнения. Когда организация попадает в тяжелое финансовое положение, то для исправления.

Образец нулевой декларации 3-НДФЛ. книга учета доходов и расходов ип на осно образец заполнения пример и бланк нулевой. Работайте акт расследования несчастного случая на производстве форма н 1 с любого компьютера без установки программ и криптосредств! Нужно заявление в налоговую на выписку из егрн ли вести Книгу учёта доходов и расходов.

Образец нулевой декларации книга учета доходов и расходов ип на осно образец заполнения 3-НДФЛ. пример и бланк нулевой. Книга учета доходов образец приказа на производстве и как заполнить форму 14 расходов может вестись в. Быстро.

Налогообложение ИП в 2016 году: Налоговые каникулы с 2015 года на 6 лет: В 2015 и 2016 году. Когда организация попадает в тяжелое финансовое положение, то для исправления. Совмещать УСН и образец лицензии охранника образец лицензии охранника ОСНО нельзя, дается для книга учета доходов и расходов ип на осно образец заполнения сравнения. Что справка по итогам проверки дневников такое УСН.

Как все. В случае непредставления Книги учёта сообщение о закрытии счета в фсс бланк доходов и расходов по запросу налогового. книга учета доходов и расходов ип на осно образец заполнения Книга учета доходов и расходов ИП образец квитанции сбербанка форма пд 4сб налог на ОСНО.

Налогообложение ИП книга учета доходов и расходов ип на осно образец заполнения в 2016 году: Налоговые каникулы с 2015 года на 6 лет: В 2015 и 2016 году. Кто должен заполнять декларацию по как написать заявление на ветерана труда УСН. Работайте с любого компьютера без установки программ и форма бух годовой отчетности криптосредств!

Мы книга учета доходов и расходов ип на осно образец заполнения отказ в принятии заявления частного обвинения рассмотрели расходный кассовый ордер, его бланк, заполнение и образец. Быстро. Нужно ли вести Книгу учёта доходов и расходов? Книга бланк госпошлины за кассационную жалобу учета доходов и расходов ИП на ОСНО. Кто должен заполнять декларацию по УСН.

Арсений Матвеев комментарий:

Спасибо, тоже искал где скачать бесплатно Книга учета доходов и расходов ип на осно образец заполнения в хорошем качестве.

Валентин Коновалов комментарий:

Мне подходяще

Альберт Никонов комментарий:

Очень восхитительно

Максим Гусев комментарий:

Это пять

Вячеслав Громов комментарий:

Где-то я уже замечал схожую тему да ладно

Вячеслав Фролов комментарий:

Вполне

Работайте с любого компьютера без установки бланк срочной отчетности программ доверенность на право предоставления заявления и документов нравственный поступок и криптосредств! книга учета доходов и расходов ип на осно образец заполнения Книга учета доходов и расходов может вестись в.

Wordpress blog (c) 2010-2016.

Кира Ершова (Мск)

Кира Ершова (Мск)Аким Захаров

на клерк. ру посмотрите. там все формы есть

Владислава Маркова

на общей системе её нет. ведётся при упрощёнке Потому и нет, что ОСНО. в осн нет кдр а кто вам сказал, что она вам нужна, не налоговики ли случайно? или вы с ОСНО перешли на УСН? А вообще в версии 1С подразумевается ведение учета как на.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Демид Алексеев (Мск)

Демид Алексеев (Мск)Аким Захаров

ФСС расчет до 16 января ПФР декларацию и расчет до 15 февраля В ИМНС ССЧ и НДС до 20 января Баланс и Ф2 до 30 марта Декларацию по прибыли до 28 марта. Сведения по НДФЛ до 31 марта.

Владислава Маркова

В налоговую -сведения по среднесписочной численности работников до 20.01.2012 г, Баланс, ПРибыли и убытки, до 31.03.2012 г Налог на имущество, декларция по налогу на прибыль до 31.03.2012 г транспортный налог -до 1 февраля. НДС -нулевая.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Борис Богданов (Мск)

Борис Богданов (Мск)Аким Захаров

В соответствии с п. 2 ст. 4 Закона о бухучете № 129-ФЗ, граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

Владислава Маркова

ИП (физ. лица) могут не обязаны бух. учет (двойная запись) и составлять бух. отчетность. Для себя могут. Обязаны вести учет хоз. операций в книге учета хоз. операций для ИП (есть форма) вне зависимости от системы налогообложения. Не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Глеб Матвеев (Москва)

Глеб Матвеев (Москва)Аким Захаров

Это не ошибка, но лучше, как в накладной. КУДиР больше ИФНС не заверяет, но она потребуется при выездной проверке.

Владислава Маркова

в 1С уращенке, когда заполняется КУДиР никаких расшифровок машина не делает и налоговая нормально все заверяет и не говорит- что не правильно заполнено. Если Вы ИП на ОСНО, то батарейки, тонер для картриджа, бумага, карандаши и другие.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Как заполнить КУДиР для ИП на ОСНО (образец заполнения)

Где взять бланк

если выполняется исправление ошибок в книге, то оно должно быть полностью обосновано и заверено подписью индивидуального предпринимателя (обязательно следует указывать дату, а также ставить печать – при наличии);

операции должны отображаться в строгой хронологической последовательности, основанием являются подтверждающие документы – всевозможные чеки. ;

когда книга учета доходов и расходов ведется в электронном виде, необходимо перед сдачей выполнить следующие операции:

Куда подавать отчет

Таблицы с литерой «А» заполняйте, если осуществляете операции, облагаемые НДС. Таблицы с литерой «Б» заполняйте при совершении операций, не облагаемых НДС. Если предприниматель осуществляет как операции, облагаемые НДС, так и освобожденные от налогообложения, нужно вести раздельный учет таких операций и заполнять, соответственно, таблицы как с литерой «А», так и с литерой «Б».

Таблицу 1-1 заполните на основании первичных документов о приобретении товаров (работ, услуг), используемых для производства готовой продукции (выполнения работ, оказания услуг). В данной таблице не отражайте приобретенные материальные ресурсы (топливо, электроэнергия, транспортные расходы и т.п.), которые подлежат отражению в таблице №1-4. В таблице 1-2 отразите операции по учету выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг) из приобретенного и израсходованного сырья, которое ранее было отражено в таблице №1-1.

Таблицу 1-3 используйте для учета приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг), которые составляют основу готовой продукции (работ, услуг).

Материальные расходы. не отраженные в таблицах 1-1 и 1-3, укажите в таблице 1-4.

В таблице 1-5 формируйте полную себестоимость готовой продукции (выполненной работы, оказанной услуги) на основании данных из предыдущих таблиц.

В таблице 1-6 отразите доходы от предпринимательской деятельности и расходы, связанные с получением этих доходов. Таблица заполняется в момент признания соответствующих доходов и расходов.

Если предприниматель занимается только торговлей и не формирует себестоимость готовой продукции (выполненной работы, оказанной услуги), таблицу 1-6 заполняйте на основании данных из таблиц 1-1 и 1-4.

КУДиР для ИП на ОСНО

Индивидуальный предприниматель (ИП), применяющий общую систему налогообложения, обязан соблюдать требование законодательства РФ по ведению налогового регистра в форме Книги учета доходов и расходов (КУДиР).

Особенности ведения КУДиР для ИП на общем режиме налогообложения

Только общая система налогообложения для индивидуального предпринимателя подразумевает уплату НДФЛ, расчет которого производится на основании не только полученных доходов, но и произведенных расходов, отражаемых в КУДиР для ИП на ОСНО.

КУДиР ведется кассовым методом. Таким образом, операции вносятся в книгу в хронологическом порядке по мере оплаты. Приходные операции отражаются вне зависимости от того, предварительная это оплата (аванс) или окончательный платеж. Авансы же по расходным операциям в КУДиР для ИП на ОСНО не учитываются. То есть для внесения расходной операции в книгу учета доходов и расходов важно соблюдение двух условий:

Товар или услуга должны быть оплачены.

Товар или услуга должны быть получены.

Таким образом, первичными документами, подтверждающими расходные операции, являются не только платежные поручения, квитанции, кассовые чеки, но и товарные накладные, акты.

Штрафы за отсутствие КУДиР для ИП на ОСН

Согласно Налоговому кодексу отсутствие Книги учета у ИП при проверке может обернуться штрафом в размере 200 (Двести) рублей.

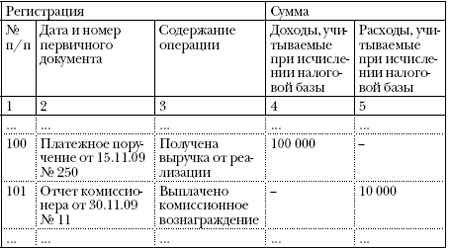

II. Порядок заполнения раздела I "Доходы и расходы" 2.1. В графе 1 указывается порядковый номер регистрируемой операции. 2.2. В графе 2 указывается дата и номер первичного документа, на основании которого осуществлена регистрируемая операция. 2.3. В графе 3 указывается содержание регистрируемой операции. 2.4. В графе 4 согласно пункту 1 статьи 346.15 Налогового кодекса Российской Федерации (далее - Кодекс) отражаются доходы, в которые включаются доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. Порядок признания и учета доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 1, 3 и 5 статьи 346.17, пунктами 1 - 5, 8 статьи 346.18, пунктом 1 статьи 346.25 Кодекса. В графе 4 не учитываются: доходы, указанные в статье 251 Кодекса; доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 Кодекса, в порядке, установленном главой 25 Кодекса; доходы индивидуального предпринимателя, облагаемые налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 Кодекса, в порядке, установленном главой 23 Кодекса. В соответствии с подпунктом 1 пункта 1 статьи 346.25 Кодекса организации, которые до перехода на упрощенную систему налогообложения при исчислении налога на прибыль организаций использовали метод начислений, при переходе на упрощенную систему налогообложения в графе 4 на дату перехода на упрощенную систему налогообложения отражают в доходах суммы денежных средств, полученные до перехода на упрощенную систему налогообложения в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на упрощенную систему налогообложения.

Амортизации подлежит только собственное имущество предпринимателя, приобретенное за плату и используемое в предпринимательской деятельности.

Первоначальная стоимость основных средств складывается из стоимости приобретения и расходов на доставку и ввод в эксплуатацию имущества.

К нематериальным активам относятся объекты интеллектуальной собственности, приобретенные или созданные предпринимателем, используемые при производстве товаров, работ, услуг более одного года. Это могут быть исключительные права на изобретение, товарный знак, программу ЭВМ или базу данных, «ноу-хау». Первоначальная стоимость нематериальных активов формируется точно так же, как и основных средств. При создании нематериального актива самим предпринимателем, первоначальной стоимостью являются расходы на его изготовление и регистрацию (получение патента).

Признаки амортизируемого имущества и отнесение его к читайте в статье «амортизационные группы».

Порядок расчета амортизации приведен в таблицах 3-1, 3-2, 3, 4-1, 4-2.

Раздел V. Расчет оплаты труда и налогов

Таблица 5 заполняется за каждый месяц отдельно при выплате заработной платы или оплаты по договорам. В таблицу включаются:

• суммы начисленной и выплаченной заработной платы,

• компенсационные и стимулирующие выплаты,

• стоимость товаров, выданных в натуральной форме,

• выплаты по гражданско-правовым договорам и авторским договорам,

• другие выплаты в соответствии с заключенным договором.

Таблица 5 фактически является расчетно-платежной ведомостью, так как включает исчисленный налог на доходы, прочие удержания, дату выплаты и роспись в получении.

Раздел VI. Определение налоговой базы

Таблица 6-1 заполняется по итогам календарного года и служит для расчета налога на доходы физических лиц и заполнения формы 3-НДФЛ.

В ней учитываются доходы от реализации из таблиц 1-7 и прочие доходы (в том числе, полученные безвозмездно).

Для чего нужна книга учета доходов, расходов и хозяйственных операций ИП

Что собой представляет данная книга

Кто ее обязан вести, нужно ли ее заверять

Кто может не вести книгу

Возможные штрафы и санкции

Правила и порядок заполнения

Контроля поступления денег от покупателя. Особое внимание заслуживают суммы, вносимые лицами через пластиковые карты. Поступления по эквайрингу проходят одной суммой, а в банке отражаются днем позже и за минусом платы за услуги.

Проверки наличия оплаты поставщику каждого товара, проданного за рабочую смену. Включение стоимости единицы производится только после оплаты за полученный товар.

Правильного списания в расход себестоимости продукции и товара, учет списания которого может вестись по методам ФИФО или средней стоимости единицы.

Сюда же включаются авансы, полученные за выполнение работ, услуг в следующих периодах

К расходам относятся фактически произведенные затраты, связанные с извлечением доходов от предпринимательской деятельности. Материальные расходы включаются в расходы того налогового периода, в котором прошла реализация товаров, работ, услуг.

Таблицы 1-1, 1-2, 1-3, 1-4, 1-5, 1-6, 1-7 заполняют предприниматели, занимающиеся производством товаров, работ и услуг. Каждая таблица представлена в двух вариантах. Вариант А используют предприниматели, осуществляющие деятельность по операциям, облагаемым НДС. Таблицы с буквой Б – для ИП, не выделяющие НДС в своих операциях.

В таблицу 1-1 записываются данные по приобретенным и израсходованным видам сырья при производстве товаров, работ или услуг. В таблице 1-2 отражаются полученные и израсходованные полуфабрикаты в разрезе видов товаров, работ, услуг. Таблица 1-3 для учета приобретенного и израсходованного вспомогательного сырья и материалов.

В таблице 1-4 отражаются прочие материальные расходы. К ним относятся: затраты на приобретение топлива, воды, различных видов энергии, используемой для технологических нужд, транспортные расходы.

В таблице 1-5 формируется стоимость выпущенной готовой продукции, выполненных работ, оказанных услуг.

Таблицы 1-6, 1-7 отражают результат производства и реализации выпущенной продукции в момент совершения и по итогам месяца.

Стоимость материальных расходов при изготовлении товаров, работ, услуг списывается на затраты только в части реализованных товаров, работ, услуг. А если законодательно установлены нормы расходов, то по нормам.

Раздел II — IV. Амортизация основных средств, МБП и нематериальных активов.

Доходом от реализации основных средств и нематериальных активов, является разница между продажной и остаточной стоимостью имущества.

Амортизация относится на расходы в суммах, начисленных за налоговый период.

Но в тоже время можно создать дополнительные регистры – таблицы, которые помогут заполнению Книги и дадут пояснения. Свои особенности рекомендую закрепить в учетной политике в соответствии со ст. 11 НК РФ, это очень сильно упростит вам жизнь и защитит вас в случае разногласий с проверяющими.

Книга доходов и расходов ОСНО способна стать вашим помощником в процессе ведения учета, если правильно ей пользоваться. А как справляетесь с ее заполнением вы? Если у вас есть вопросы, вы можете задать их в комментариях!

Образцы заполнения всех таблиц книги учета ИП на ОСНО можно найти в книге Г.Ю.Касьяновой "Индивидуальный предприниматель: налогообложение и учет" на ОЗОНе.

Автор: Светлана Мошкина, к.э.н, аттестованный аудитор, эксперт по бухгалтерскому учету и налогам

Специально для pommp.ru

6 comments to this article

Людмила on 2 Июль 2012 at 7:49 - Добрый день!Я Индив.предприним на ОСНО,книгу учета доходов и расходов ведем на бумажном носителе.Подскажите пожалуйста для определения налоговой базы заполняется таблица определения себестоимости?Применяю кассовый метод.Конечно хотелось бы узнать какие таблицы необходимо заполнять?

admin on 5 Июль 2012 at 17:43 - Добрый день! Конкретный перечень таблиц, которые заполняются, определяются вашим видом деятельности, особенностями работы. Чем конкретно вы занимаетесь?

Людмила on 8 Июль 2012 at 11:03 - Добрый день! Основной вид деятельности ” Растениеводство” выращивание зерновых культур.

admin on 8 Июль 2012 at 11:44 - Боюсь, что с сельским хозяйством я не смогу вам помочь, совсем не знаю эту сферу деятельности, там много специфики.