Категория: Бланки/Образцы

Приказом Федеральной налоговой службой Росии от 03.09.2013 № ММВ-7-6/313@ утвержден формат файла электронной отчетности (на основе XML) Часть CV (версия 5.05).

В комплексных программах БухСофт: Предприятие и БухСофт: Упрощенная система, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в актуальном формате XML.

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)Скачать бланк формы № 2

(в одном бланке содержатся форма 1 «Бухгалтерский баланс»,

форма 2 «Отчет о прибылях и убытках, а также проекты Ф-1 и Ф-2).

Отчет о прибылях и убытках это документ, который раскрывает финансовые результаты деятельности организации за отчетный период.

Отчетным периодом признаются – квартал, полугодие, девять месяцев, год. Т.е. отчет о прибылях и убытках составляется нарастающим итогом с начала года .

В Отчете о прибылях и убытках отрицательные величины и те показатели,которые необходимо вычесть (т.е. все расходы), записывают в круглых скобках .

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие .

Доходы и расходы по обычным видам деятельностиСтр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)»

Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины».

Стр.020 Себестоимость проданных товаров, продукции, работ, услуг

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010.

Состав себестоимости зависит от вида деятельности организации:

Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках

Стр.029 = стр.010 – стр.020

Стр.030 Коммерческие расходы

По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90.2.

Порядок заполнения строки 030.

Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках.

Стр.040 Управленческие расходы

Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы».

Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции.

В том случае, если выбран вариант учетной политики «по полной производственной себестоимости», расходы по строке 040 не отражают, а указывают в строке 020.

Порядок заполнения строки 040.

Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы».

Сумма по строке прописывается в круглых скобках.

Стр.050 Прибыль (убыток) от продаж

Стр.050 = стр. 029 – стр.030 – стр. 040

В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Прочие доходы и расходыСтр.060 Проценты к получению

В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета» (аналитика проставляется по справочнику «Виды доходов и расходов»).

Стр.070 Проценты к уплате

В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида».

Сумма по строке прописывается в круглых скобках.

Стр.080 Доходы от участия в других организациях

В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях»

Начиная с 2007 г. объединены операционные и внереализационные доходы и введено понятие «прочие доходы».

Сумма для стр. 090 рассчитывается по следующей формуле:

Стр. 090 = [Д. любой счет К.91 (любой субсчет кроме 91/9 и 91/10) наличие аналитики не учитывается] – [Д. любой счет К. 91 с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета», «От долевого участия в других организациях»] – [Д. 91 любой субсчет К.68.2] – Д.91.9, 91.10 К. 91 любой субсчет без учета аналитики (проводки по закрытию счетов)]

Сумма для стр. 100 рассчитывается по следующей формуле:

Стр. 100 = [(Д.91 (любой субсчет кроме 91.10, 91.9) аналитика не важна К. любой счет ] – [Д. 91 любой субсчет с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида». К.любой] - [Д.91 любой субсчет (аналитика не важна) К.91.9, 91.10 (проводки по закрытию счетов)]

Стр.140 Прибыль (убыток) до налогообложения

Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100

В случае убытка (отрицательный результат) ставятся круглые скобки.

Стр. 141 Отложенные налоговые активы

В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации/ Для отчетов.

Если остаток кредитовый, то сумма прописывается в круглых скобках.

Стр. 142 Отложенные налоговые обязательства

В стр.142 прописывается остаток по счету 77 на конец периода.

Если остаток кредитовый, то сумма прописывается в скобках.

Стр.150 Текущий налог на прибыль

В стр.150 попадает сумма проводок Д 99 К 68.1

Стр.190 Чистая прибыль (убыток) отчетного периода

Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150

Вычитаются суммы в круглых скобках.

В случае убытка (отрицательный результат) проставляются круглые скобки

Заполнение столбца «За аналогичный период предыдущего года»Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии предыдущего года.

Перед тем как составлять претензионный документ, будет правильным у уме разбить смысл на несколько групп. Последние не обязательно будут изложены в той же последовательности. Прежде всего важно осознать к чему именно вы требуете в итоге, справивишись, соберите основания. Это могут оказаться решения судов, местные правила, бизнес обычаи. Вступление принципиально необходимая часть, который производит впечатление. Также очень важно понимать какому важному лицу будет направлен готовящийся просительный документ и кто должен составить на него ответ.

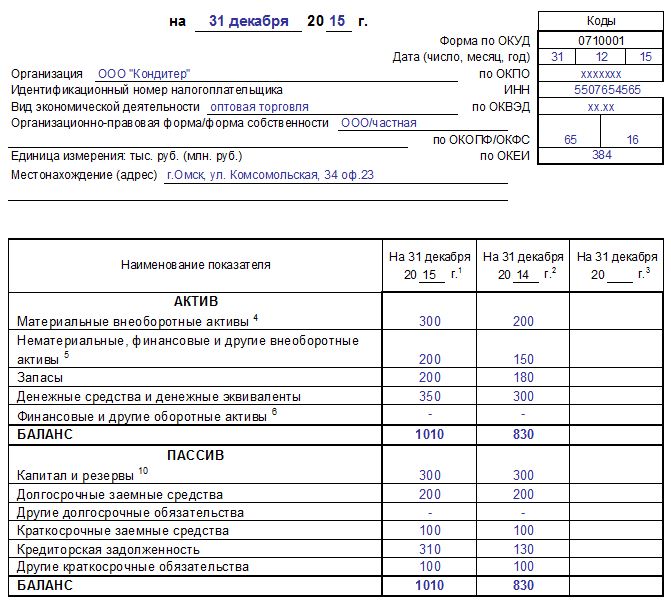

Отчет о прибылях и убытках составляется субъектами предпринимательства ежегодно в обязательном порядке. Документ отображает эффективность финансовой деятельности плательщика за отчетный период.

Отчет о прибылях и убытках 2015: особенности составленияДанный документ консолидирует сведения о хозяйственной деятельности налогоплательщика, которые отображены в планах счетов бухучета 2015 года. Подача такой финансовой отчетности является обязательной. Однако законодатель предусмотрел право на составление отчета по упрощенной схеме для определенных субъектов:

Но вышеуказанные плательщики вправе составлять отчетность и в полном объеме.

Содержание отчетностиОтчетность подается в налоговую службу в течение 3-х месяцев, которые начинают исчисляться с последнего дня отчетного периода. Нарушение сроков подачи чревато штрафными санкциями со стороны налоговой службы. Суммы в документах указываются в тысячах рублей (можно в миллионах). Все отрицательные или вычитаемые значения указываются в круглых скобках. Более детально разобраться в отчетности поможет заполненный образец документа, скачать который можно на данном сайте. Кроме того, ознакомиться с примером отчета можно на стенде в самом налоговом органе.

Отчета о прибылях и убытках – унифицированный документ, он не может изменяться плательщиком. Заполненная форма не должна содержать исправлений и ошибок. Следует отметить, что параллельно показателям отчетного периода указывается информация и за прошлый год. Правильно составленный документ отражает следующую информацию:

Бланк отчетности можно скачать в word-формате или как таблицу. В процессе подготовки можно использовать образцы, консультации и письма-разъяснения налоговых органов.

Образец заполнения: отчет прибылях и убытках (бланк скачать)28 июля 2012, просмотров: 20221, Раздел: Документы

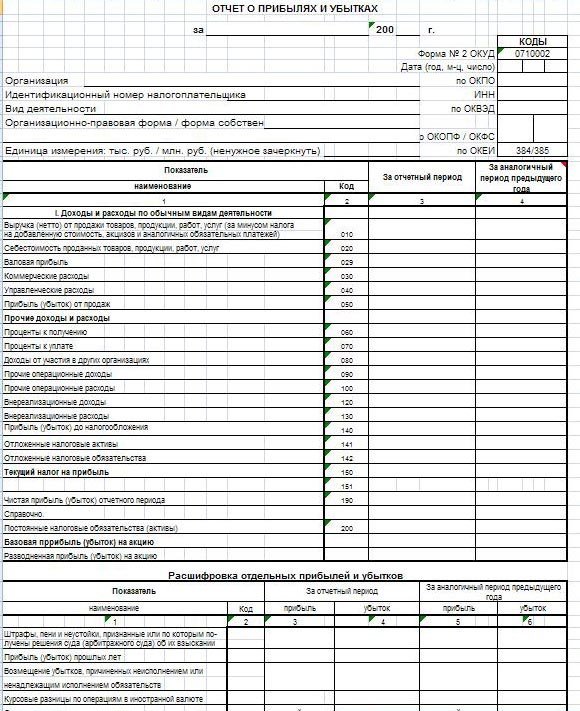

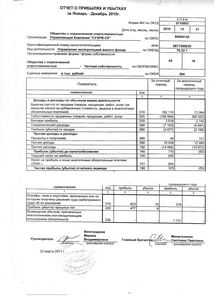

Отчет прибылях и убытках вовсе не отражает финансовое положение и общее имущество организации, эти данные отражает в себе бухгалтерский баланс. Данный отчет отражает в себе хозяйственную деятельность фирмы в период отчетного периода. ОКУД записывается по форме №2. Все данные отчета прибыли и убытках записывается по нарастающему итогу, начиная с первого января отчетного и по тридцать первое декабря.

В таблице отчета прибылях и убытках в строке номер 010 должна быть указана выручка фирмы по самым основным видам деятельности, которые компания определяет самостоятельно и отражает их в уставных документах.

Если компания получает регулярный доход в виде арендной оплаты или же поступления от участиях каких-либо других фирм в уставном капитале, тогда данный доход должен входить в состав основного дохода компании. В данной строке в основном показывается разница по субсчетам или разница кредитового оборота по счету девяноста и кредитового оборота счета девяносто в корреспонденции.

В строке 020 отчета прибылях и убытках записываются все расходы по самым главным видам деятельности компании, выручка указывается в 010 строке.

В отчете прибыли и убытках строка 029 считается промежуточной, она отражает разницу между двумя строками 020 и 010. Строку 030 заполняют только в том случае, если на себестоимость проданного товара списывают коммерческие расходы.

В образце заполнения отчета прибыли и убытках в строке 040 записываются расходы, которые указаны на счете 26. Данные расходы предназначены для оплаты труда, командировки, проведения аудита, охраны организации и структурных подразделений, и многое другое. Эти расходы списываются на себестоимость товаров.

В отчете прибылях и убытках в строке 050 показывается разница между строкой 029 и суммой двух строк 030 и 040. Отрицательная разница должна указываться только в круглых скобках.

В строке 060 должны быть указаны проценты по облигациям, ценным бумагам, предоставленным займам и банковским вкладам. В данной строке не учитывается доход от участия в уставных капиталах.

Строка 070 показывает проценты, которые фирма обязана выплатить по предоставленным кредитам. А в строке 080 должен быть указан доход от участия фирмы в уставных капиталах.

В строке 090 отчета о прибылях и убытках показан доход, который получен образом, которые не подходит ни к одной строчке в отчете. Так же само и к строчке 100.

В строке 110 пишется сумма двух строк 050 и 090 далее отнимается строка 100. Строка 120 показывает разницу дебетового оборота и кредитового по счету 09. Положительную разницу додают до налогообложения прибыли или же отнимают от убытка. Если в итоге разница получается отрицательной, тогда ее отнимают от прибыли или же прибавляют до убытка. Также, делается для строки 121, но при этом разница вычисляется по счету 77. В строке 130 показана сумма аналога на прибыль, она показана в декларации по аналогу прибыли. В строке 140 показана чистая прибыль или же убыток организации по итогу отчетного года. Данная строка никак не должна соответствовать бухгалтерскому балансу «непокрытый убыток». Вы можете Отчет о прибылях и убытках бланк скачать.

В образце заполнения в разделе «»справочные данные» заполняются фирмы, которые имеют налоговые обязательства, а также, активы. А в расшифровке иных убытков и прибылей расписывают только самые значимые расходы и доходы. В данном разделе коды строк ставятся самостоятельно. В окончании форма№2 заверяется подписью руководителя фирмы и главного бухгалтера.

Отчет о прибылях и убыткахОтчет о прибылях и убытках представляет информацию, отражающую формирование чистой прибыли отчетного периода, которая является финансовым результатом деятельности предприятия. В отличие от баланса, который отражает состояние средств предприятия и источников их формирования, в отчете о прибылях и убытках регистрируются притоки и оттоки денежных средств.

Отчет о прибылях и убытках может быть составлен по разным формам:

1) в строчку, как алгебраическая сумма доходов и расходов;

2) в два раздела (доходы и расходы);

3) в один список.

В отчете о прибылях и убытках отражаются следующие элементы: доходы, расходы, прочие прибыли и прочие убытки.

Под доходами понимаются результаты операций, осуществляемых в ходе обычной хозяйственной деятельности и приводящие к увеличению активов или уменьшению обязательств предприятия. В конечном итоге доходы приводят к увеличению собственного капитала.

Под расходами понимаются результаты операций, осуществляемых в ходе обычной хозяйственной деятельности и приводящих к уменьшению активов или увеличению обязательств предприятия. В конечном итоге расходы приводят к уменьшению собственного капитала.

Как правило, доходы и расходы учитываются в соответствии либо с принципом начисления, либо с кассовым методом, который дает более правильное представление о результатах деятельности предприятия. В приложениях к годовому отчету предприятие должно пояснить причины выбора того или иного метода учета доходов.

Прочие доходы представляют собой результаты операций, не связанных с основной деятельностью предприятия и приводящие к увеличению активов или уменьшению обязательств. В конечном итоге прочие доходы также приводят к увеличению собственного капитала.

Прочие расходы представляют собой результаты операций, не связанных с основной деятельностью предприятия и приводящие к уменьшению активов или увеличению обязательств. В конечном итоге прочие расходы также приводят к уменьшению собственного капитала.

Одним из главных финансовых результатов деятельности предприятия является прибыль или убыток. Прибыль — результат превышения доходов над расходами, и наоборот, убыток — результат превышения расходов над доходами. Чаще всего отчет о прибылях и убытках составляется в один список (многоступенчатая форма) (см. таблицу). При такой записи в отчете выделяют:

1) результаты деятельности предприятия:

- выручка от реализации;

- прибыль от основной деятельности;

- прибыль до выплаты налога;

2) расходы, отнесенные на себестоимость реализованной продукции;

Отчет о прибылях и убытках См. также в других словарях:отчет о прибылях и убытках — отчет о доходах 1. Финансовый отчет, отражающий доходы, расходы, прибыли и убытки за учетный период, обычно в сравнении с суммами за один или несколько прошлых периодов. 2. Бухгалтерская отчетность, характеризующая финансовые результаты… … Справочник технического переводчика

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — форма бухгалтерской отчетности, которая показывает финансовый результат деятельности организации за определенный период (обычно год). В отчете о прибылях и убытках указываются в суммовом выражении данные о: Доходах и расходах по обычным видам… … Словарь бизнес-терминов

Отчет о прибылях и убытках — (отчет о финансовых результатах) (income statement) вид годовой и квартальной отчетности, предоставляемой внешним пользователям и используемой в системе мониторинга текущей хозяйственной деятельности предприятия. В этом отчете суммируются доходы… … Экономико-математический словарь

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — INCOME STATEMENTSОтчет о прибылях и убытках за определенный период. Для составления отчета используются показатели временного сводного баланса доходов, прибылей и убытков, в к рый по завершении отчетного периода вносятся корректирующие записи и… … Энциклопедия банковского дела и финансов

Отчет о прибылях и убытках — Бухгалтерский учёт Ключевые понятия Бухгалтер Бухгалтерия Пробный баланс Главная бухгалтерская книга Дебет Себестоимость Двойная запись Стандартные методы Наличный и кумулятивный методы РСБУ / МСФО Финансовая отчётность Бухгалтерский … Википедия

Отчет о прибылях и убытках — PROFIT AND LOSS ACCOUNT (GB) Отчет о прибылях и убытках. Обязательный для всех компаний с ограниченной ответственностью в Великобритании бухгалтерский отчет о полученной прибыли или понесенных убытках за определенный период времени (обычно за… … Словарь-справочник по экономике

Отчет о прибылях и убытках — Форма бухгалтерской отчетности, которая показывает финансовый результат деятельности организации за определенный период (обычно год). В отчете о прибылях и убытках указываются в суммовом выражении данные о Доходах и расходах по обычным видам… … Словарь: бухгалтерский учет, налоги, хозяйственное право

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — одна из форм годового отчета корпорации, фирмы, которая включает информацию о ее прибылях и убытках … Большой экономический словарь

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — – отчет о результатах деятельности предприятия за год, отражающий сведения об общей выручке от реализации продукции и оказания услуг, полученной прибыли и возникших убытках … Краткий словарь экономиста

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ — (отчет о доходах, отчет о финансовых результатах) (Income Statement, Operating Statement, Profit and Loss Statement) Финансовый документ, отражающий выручку (доходы), соответствующие расходы и затраты за определенный период времени, а также… … Малая энциклопедия трейдера: глоссарий к книге

Отчет о прибылях и убыткахвходит в число главных форм бухгалтерских отчетов, которые обязаны составлять и сдавать в ИФНС все организации. Применяемые режимы налогообложения здесь роли не играют. В материале приводятся сведения, которые включаются в данный отчет, рассказывается, какова его структура и порядок заполнения, а также предоставляется возможность скачать отчет о прибылях и убытках в различных видах.

Суть бухотчетности — что показывает отчет о прибылях и убытках

Кому интересно содержание отчета о прибылях и убытках

Структура отчета о прибылях и убытках

Отчет о прибылях и убытках: главная таблица

Как заполнять в отчете о прибылях и убытках справочную таблицу

По каким правилам ведется заполнение отчета о прибылях и убытках

Что отражают в основной форме отчета о прибылях и убытках предприятия

Как составить финансовый отчет о прибылях и убытках по упрощенной форме — образец

Где скачать бланк отчета о прибылях и убытках для 2016 года и пример его заполнения

Суть бухотчетности — что показывает отчет о прибылях и убыткахЛюбая компания старается постоянно отслеживать, какова прибыльность ее бизнеса, и анализировать перспективы. Однако не только менеджменту интересны итоги деятельности предприятия. Государству тоже требуются данные по доходам и расходам. Перспективы здесь — дело второе. Главное, чтобы в полной мере были уплачены все налоги.

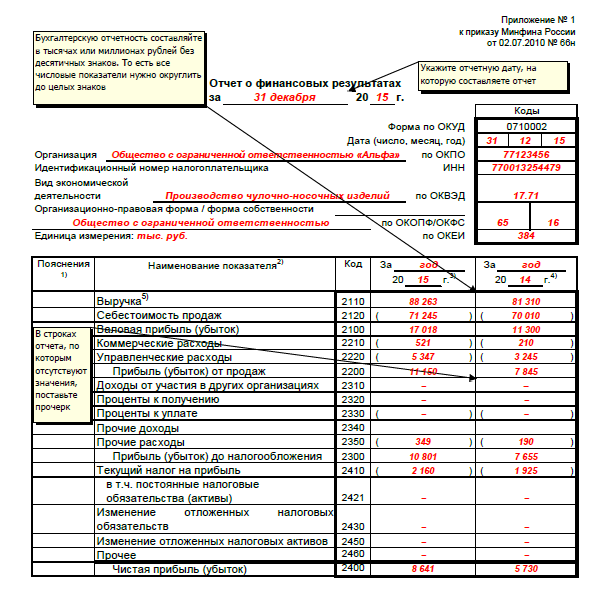

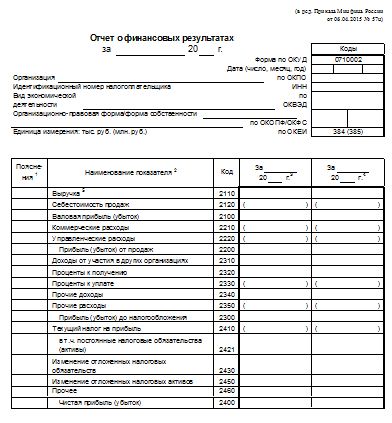

Для этого всем юрлицам, независимо от режима налогообложения, предписано сдавать бухотчетность, куда входит и отчет о финансовых результатах. Ныне действующая форма 2 по ОКУД 0710002 его введена с 2015 года (приказом Минфина РФ от 06.04.2015 № 57н). Однако в практике бухгалтерских служб данный документ принято именовать по-старому: форма 2. или отчет о прибылях и убытках. Такое название он получил еще в 2003 году и именовался таким образом до 2015 года. В 2015 и 2016 г. отчет о прибылях и убытках стал называться отчетом о финансовых результатах.

Следует отметить, что предыдущая коррекция отчета о прибылях и убытках была осуществлена в 2011 году, и с тех пор до 2015 года форма претерпела весьма незначительные изменения как по структуре, так и по содержанию граф и строк. В настоящее время убрана разработчиками подпись главбуха под отчетом о прибылях и убытках. хотя это место и так пустовало, поскольку с 2011 года главбуху разрешалось не удостоверять данный документ.

При дальнейшем изложении материала мы будем пользоваться старой терминологией, поскольку она более привычна для бухгалтеров.

Кому интересно содержание отчета о прибылях и убыткахСодержание отчета о прибылях и убытках включает сведения о финансовых результатах, полученных предприятием за определенный временной промежуток. Кроме того, в форме содержатся данные за аналогичные периоды предшествующих лет. Это позволяет провести динамический анализ введенных показателей и вывести некую тенденцию.

Каждый налогоплательщик, для которого установлена обязанность сдавать отчет о прибылях и убытках. представляет его раз в год в налоговую инспекцию и статистические органы. Ф2 отчета о прибылях и убытках непременно сдается вкупе с бухгалтерским балансом, причем всеми юрлицами, использующими соответствующие налоговые режимы.

Однако зачастую необходимость в данном отчете возникает и в течение года. Поскольку он содержит важные финансовые сведения о деятельности предприятия, он, вероятно, понадобится:

Периодичность запрашивания формы внутренними службами зависит от того, насколько стабильно предприятие функционирует и как часто требуется коррекция курса. Инвесторы обычно просят такой отчет на конкретную отчетную дату плюс несколько отчетов за предыдущие годы.

Структура отчета о прибылях и убыткахДля отчета о прибылях и убытках 2016 года бланк предусмотрен такой же, как и в предыдущем году. Он имеет структуру, состоящую из следующих блоков:

Ниже на бланке есть 6 примечаний, в которых разъясняется суть некоторых обозначений и приводятся указания по расчету показателей в некоторых особенно важных строках.

Законодатели при разработке подобных форм предусмотрели, что они утверждают лишь минимум показателей, которые следует отражать в отчете о прибылях и убытках. Допускается, что компании самостоятельно с учетом потребностей могут дополнять утвержденную форму необходимыми строками.

Отчет о прибылях и убытках: главная таблицаГлавная таблица отчета о прибылях и убытках содержит 4 графы. Их содержание:

На самом деле в таблице 5 граф, но в одной (между второй и третьей графой) приводятся коды строк, и ее не считают. Но от этого важность данного столбца не снижается. Приказ Минфина РФ «О формах бухгалтерской отчетности» от 02.07.2010 № 66 имеет приложение № 4, где и указан перечень кодов, соответствующих каждому показателю.

Как заполнять в отчете о прибылях и убытках справочную таблицуВ отчете о прибылях и убытках есть еще одна таблица, в которую заносятся справочные сведения. Она тоже состоит из двух частей:

Количество и содержание граф в этой табличной форме такое же, как и в главном блоке, то есть четыре основных и пятая дополнительная — для кодов.

По каким правилам ведется заполнение отчета о прибылях и убыткахЧтобы заполнить отчет о прибылях и убытках. надо следовать следующим правилам:

Внося данные в отчет о прибылях и убытках. следует брать информацию из бухгалтерских проводок. Источниками будут служить обороты следующих счетов:

Малые предприятия вправе оформлять отчет о прибылях и убытках в упрощенном варианте. Такое право им предоставлено Минфином РФ в приказе № 66. Упрощенная форма отчета о прибылях и убытках находится в приложении № 5 к данному приказу. В данном варианте структура отчета осталась прежней, но некоторые строки соединены и не предусмотрена справочная таблица. Есть особенность по кодам: в связи с тем, что некоторые сроки объединены, выбирать следует тот код, который соответствует преобладающему показателю.

Для наглядности мы приводим образец заполнения (ссылка — ниже).

Где скачать бланк отчета о прибылях и убытках для 2016 года и пример его заполненияДля удобства пользователей на нашем сайте можно скачать следующие бланки: