Категория: Бланки/Образцы

Расчетный счет необходим юридическим и физическим лицам для того, чтобы участвовать в безналичном денежном обороте, а также аккумулировать на нем безналичные средства, которые в дальнейшем будут использованы по целевому назначению.

Перед тем, как приступать непосредственно к открытию счета в Сбербанке, необходимо определиться, какой счет и в какой валюте необходим. Счет может быть текущим, карточным или депозитным. Подробную консультацию по этому вопросу можно получить у сотрудников банка, которые, проанализировав потребности клиента, помогут выбрать наиболее оптимальные условия открытия счета.

Открыть счет может любой совершеннолетний гражданин. Российским гражданам при обращении в банк достаточно иметь при себе паспорт. Иностранным гражданам, кроме паспорта необходим документ подтверждающий право нахождения на территории РФ.

Открытие счета в отделенииДля открытия счета необходимо обратиться в ближайшее отделение Сбербанка и объяснить сотрудникам, какие операции вы собираетесь осуществлять и в какой валюте. Сотрудники банка помогут подобрать подходящий тип счета и расскажут о его преимуществах.

Определившись с одним из вариантов, необходимо предоставить работнику банка паспорт, на основании которого будет заполнен договор о пользовании счетом. Договор составляется в двух экземплярах и потребует вашей подписи, которую нужно поставить, изучив договор. Получив на руки свой экземпляр договора, проверьте наличие на нем круглой печати банка.

После того как договор, заключен, можно начинать пользование счетом. Если одновременно с открытием счета вы решили оформить пластиковую карту, ее можно будет получить в отделении банка через 2 недели.

Открыть счет в Сбербанк ОнлайнОткрыть счет можно и самостоятельно при помощи интернета, если у вас активирована услуга Сбербанк Онлайн. Если такой услугой ранее вы не пользовались, рекомендуем вам обязательно подключить услугу .

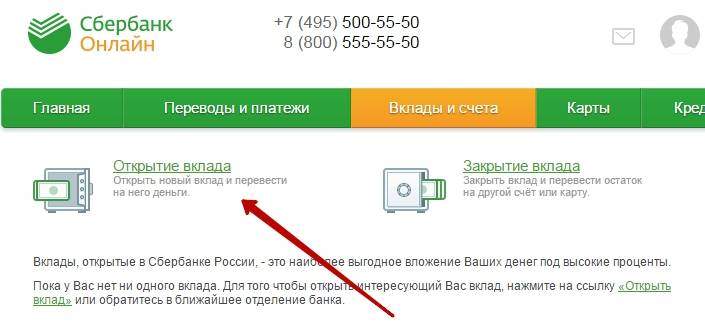

Итак, для того, чтобы открыть счет в Сбербанк Онлайн необходимо:

Внимание! Обратите внимание на условия вклада по его снятию и пополнению. Если вклад вам нужен ради счета, то выбирайте вклад без ограничений на снятие и пополнение.

Что делать если в Сбербанк Онлайн нет вкладки «Вклады и счета»?

Если в главном меню личного кабинета нет вкладки «Вклады и счета», не стоит переживать. Вкладка может отсутствовать по двум причинам:

Для юридических лиц расчетный счет является главным финансовым инструментом. С его помощью предприятия осуществляют управление своими финансовыми потоками, рассчитываются с контрагентами, перечисляют зарплату сотрудникам и уплачивают налоги.

Как правило, открытие расчетного счета является обязательной процедурой, которая следует сразу за регистрацией предприятия в госреестре. Для его открытия предприятию понадобится собрать определенный пакет документов, который должен состоять из:

Необходимо также предоставить оригиналы документов, с которых банк снимет копии и заверит их. После проверки предоставленных документов сотрудники банка предложат подписать договор на обслуживание счета. После подписания договора останется ожидать уведомления об открытии счета.

Важно. После открытия счета предприятие в обязательном порядке должно уведомить об этом налоговую инспекцию, ПФР и ФСС.

Процедура открытия счета для ИП идентична, за исключением перечня необходимых для этого документов. Предпринимателю не нужно предоставлять уставные документы.

Одновременно с открытием расчетного счета можно подключить услуги дистанционного обслуживания, что позволит значительно сэкономить время на осуществление платежных операций. Это позволит отслеживать движение средств на счету в режиме реального времени, а также осуществлять платежные операции без посещения банка. Возможность подключения услуги предусматривается в договоре на обслуживание счета.

Сегодня достаточно много жителей России пользуются услугами такого кредитно-финансового учреждения как Сбербанк, расчетный счет банка при этом знает далеко не каждый. Зачастую аналогичную учетную запись открывают для себя только индивидуальные предприниматели и юридические лица. Она необходима для успешного и более простого ведения бизнеса. Но данный набор цифр присущ и владельцам пластиковых карточек – простым физическим лицам. В этом случае он может понадобиться при переводе денег на другую карту, а также при заполнении каких-либо платежных документов. Кроме того, некоторые организации при проведении платежей требуют данный реквизит непосредственно финансового учреждения.

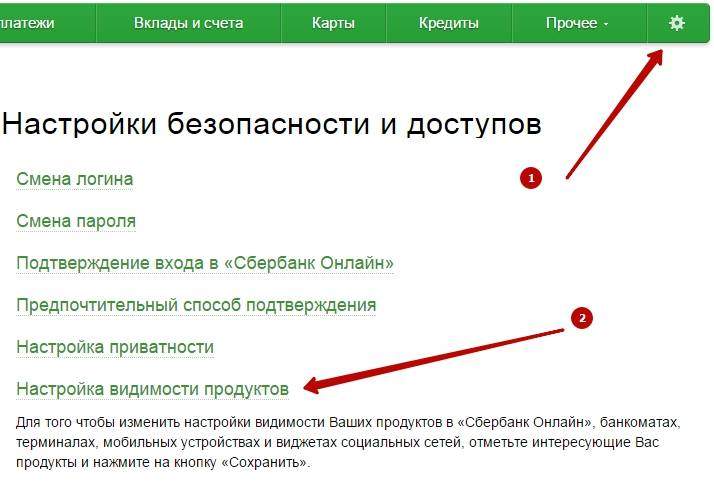

Способы получения расчетного счета Для того чтобы узнать номер расчетного счета банка Сбербанк, карта данного финансового учреждения вам не потребуется. Ведь банк России, как и любые другие банковские или небанковские организации имеют свои расчетные цифры. Узнать их проще простого. Нужно обратиться в один из филиалов с данным вопросом. А если еще проще, то можно посетить сайт финансовой организации и узнать нужный реквизит банка там. На картинке справа показан пример, где на официальном сайте банка посмотреть номер его расчетной учетной записи. Но стоит помнить, что для разных регионов эти цифры могут отличаться, поэтому нужно указывать в настройках свой город.

Для того чтобы узнать номер расчетного счета банка Сбербанк, карта данного финансового учреждения вам не потребуется. Ведь банк России, как и любые другие банковские или небанковские организации имеют свои расчетные цифры. Узнать их проще простого. Нужно обратиться в один из филиалов с данным вопросом. А если еще проще, то можно посетить сайт финансовой организации и узнать нужный реквизит банка там. На картинке справа показан пример, где на официальном сайте банка посмотреть номер его расчетной учетной записи. Но стоит помнить, что для разных регионов эти цифры могут отличаться, поэтому нужно указывать в настройках свой город.

Если вас интересует вопрос о том, что такое расчетный счет карты Сбербанка, то ответ на него очень прост. Это специальная комбинация цифр, представляющая собой некую учетную запись, использующуюся финансовым учреждением для контроля и учета всех операций, которые совершает держатель «пластика» с использованием денежных средств. Если вам потребовались эти цифры, просто найдите документы, которые вы получали вместе с картой.

Данный реквизит всегда прописывается в договоре на получение и обслуживание «пластика». Если данный документ был утерян, или по каким-либо причинам вы не можете им воспользоваться, то можно просто обратиться в банк.

Существует несколько способов, как получить расчетный счет карты Сбербанка России. Выберите для себя самый удобный и подходящий.

В отделении банка лично. Это самый распространенный и привычный всем способ. Нужно просто лично посетить ближайший филиал банка и обратиться к свободному менеджеру. При себе обязательно необходимо иметь паспорт, можно взять и саму карточку. Сотрудник кредитно-финансовой организации представит вам всю необходимую информацию. Правда это может занять много времени из-за известных всем очередей.

В отделении банка лично. Это самый распространенный и привычный всем способ. Нужно просто лично посетить ближайший филиал банка и обратиться к свободному менеджеру. При себе обязательно необходимо иметь паспорт, можно взять и саму карточку. Сотрудник кредитно-финансовой организации представит вам всю необходимую информацию. Правда это может занять много времени из-за известных всем очередей.Мы с вами рассмотрели все варианты, как узнать расчетный счет банковской карты Сбербанка, но ведь кроме него могут потребоваться и другие реквизиты. Обычно реквизиты карты, включая и оговариваемые в данной статье цифры, необходимы для перевода денежных средств из стороннего банка на карточку Сбербанка.

Если перевод осуществляется между платежными инструментами одного банка, как правило, требуется только номер пластикового продукта, который указан на лицевой его стороне.

Для перевода средств с другого финансового учреждения (не с карты) потребуются следующие реквизиты:

Если вам необходимо сделать перевод из какой-либо организации или компании в Сбербанк, расчетный счет банка тоже потребуется. Также может понадобиться ИНН организации и ОКАТО. Все эти реквизиты можно легко узнать из договора на карточный продукт или при обращении в офис финансового учреждения любым из способов, которые были приведены выше.

Важные рекомендации Если вы обращаетесь лично в банк, то все необходимые цифры вам будут выданы на бумаге, что чрезвычайно удобно. Если же вы решили узнать их по телефону, то тут нужно вести себя особо внимательно. Сотрудник финансового учреждения станет диктовать вам цифры, а вам придется их правильно записать. Очень важно не допускать ошибок. Если вы ошибетесь хотя бы одной цифрой, то рискуете отправить деньги постороннему человеку. Потом их трудно будет вернуть, при этом банк не сможет вам помочь, так как ошибка будет допущена по вашей вине.

Если вы обращаетесь лично в банк, то все необходимые цифры вам будут выданы на бумаге, что чрезвычайно удобно. Если же вы решили узнать их по телефону, то тут нужно вести себя особо внимательно. Сотрудник финансового учреждения станет диктовать вам цифры, а вам придется их правильно записать. Очень важно не допускать ошибок. Если вы ошибетесь хотя бы одной цифрой, то рискуете отправить деньги постороннему человеку. Потом их трудно будет вернуть, при этом банк не сможет вам помочь, так как ошибка будет допущена по вашей вине.

Реквизиты с официального или интернет банка можно распечатать или отправить на электронную почту, а потом СМС сообщением на мобильный телефон. Вообще, лучше всегда хранить дома все документы на кредитную карточку, стараться не терять их и не выкидывать. Так вам не придется тратить время на то, чтобы их вновь получить. Все реквизиты будут всегда под рукой.

Торговые отношения между партнерами бывают довольно сложные. Всегда существует элемент риска, при отгрузке товара без оплаты или наоборот – оплата без получения товара. Для уменьшения рисков, связанных с такими операциями, а также для облегчения и ускорения расчетов, используют разные инструменты. Один из них – аккредитив.

Под аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле.

Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме.

Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты.

Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов.

Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми. В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк ).

Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму.

Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать.

При заключении сделки с использованием аккредитива берут участия следующие субъекты:

покупатель – обращается в банк-эмитент для того, чтобы тот выпустил аккредитив в пользу продавца. Он пишет заявление и перечисляет банку требуемую сумму средств;

продавец – участник процесса. В пользу которого выписывают аккредитив. Он должен предоставить в исполняющий банк необходимые документы, после чего сможет получить оплату;

банк-эмитент – финансовое учреждение. Которые выпускает аккредитив и берет на себя определенные обязательства перед продавцом от имени покупателя;

исполнительный банк – учреждение, которое осуществляет проверку документов и выполняет перечисление средств получателю.

Виды аккредитивовСуществует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

При заключении сделки покупки-продажи, оговариваются все условия, в том числе и форма расчетов. Все это излагается в контракте между сторонами. Если партнеры будут использовать аккредитивную форму расчетов, то в договоре необходимо прописать некоторые условия:

Расчет производится безналичным путем на счет получателя. Ответственность за соблюдения условий договора, правильности и полноты предоставленных документов, несут банки.

Потому они также являются заинтересованной стороной и осуществляют контроль над правильностью осуществления сделки.

Авизование аккредитиваОдним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов.

Этот процесс включает в себя проверку информации, содержащуюся в ценной бумаге и уведомление продавца об открытии аккредитива в его пользу.

Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством.

Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями.

Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски.

Также существует вероятность мошеннических операций, это может привести к несанкционированным выплатам по поддельным документам.

Аккредитивы для физических лицАккредитивная форма расчетов используется и при сделках физических лиц. В отличие от субъектов бизнеса, простые люди в своем большинстве не имеют представления о том, что такое аккредитив и как эту форму расчетов можно использовать с выгодой для себя.

Сущность аккредитива не меняется – он выступает в качестве гарантии безопасности при расчетах между определенными субъектами. Потому используется в качестве защиты от мошенников, при покупке дорогостоящих товаров, чаще всего недвижимости.

Многие банки предлагают своим клиентам использовать банковскую ячейку для таких операций. В этом случае покупатель вносит в присутствии продавца деньги в ячейку, проверяется сумма, затем производится передача товара.

При поступлении необходимых документов, банк предоставляет возможность продавцу получить средства из ячейки. Эта процедура уменьшает риск мошеннических операций, но является довольно сложной и емкой.

Упрощенной формой этих расчетов является аккредитив. Для использования его при расчетах, необходимо посетить банк, оговорить условия, подписать договор. Но все дальнейшие действия по контролю документов, свидетельствующих о завершении сделки и осуществлении оплаты, производятся непосредственно банками.

Использование аккредитива, видео: Аккредитив Сбербанка для физических лицДалеко не все банки предоставляют возможность воспользоваться аккредитивом для физических лиц. Сбербанк является лидером по предоставлению услуг населению, через него осуществляется множество сделок, в том числе и касающихся покупки/продажи недвижимости. Именно в таких операциях чаще всего используют аккредитивную форму расчета.

Особенностью сделки по продаже недвижимости является то, что сделка считается состоявшейся, все будет зарегистрировано соответствующим образом. Продавец не хочет этого делать до получения средств.

Для покупателя же возникает риск того, что оплатив покупку недвижимости, он может столкнуться с тем, что продавец не завершит сделку путем регистрации и деньги будут потеряны. В таком случае вернуть их можно попробовать, да и то лишь через суд, что влечет за собой потерю времени, нервов и денег.

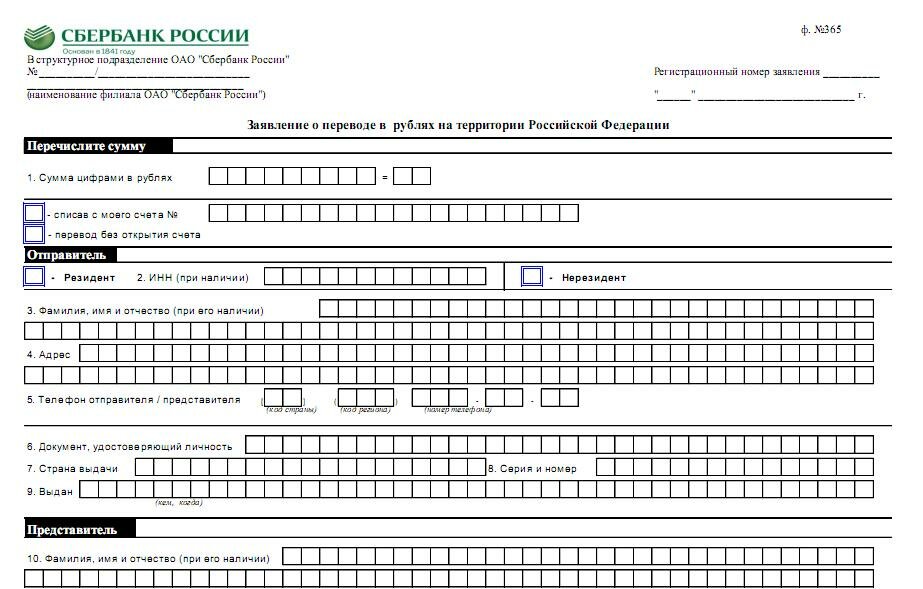

Если все участники процесса согласны провести расчет с помощью аккредитива для покупки недвижимости, то покупатель обращается в Сбербанк и заполняет заявление на открытие аккредитива .

Далее он вносит средства, которые банк-эмитент перечисляет на специальный счет и выписывает покупателю аккредитив.

В то же время продавец должен открыть счет в банке, который будет являться исполняющим. После завершения всех процедур, продавец обязан предоставить комплект документов, который заранее оговорен в банк получателя.

Он проверяет их, если все соответствует условиям предоставления аккредитива, средства зачисляют получателю.

Взаиморасчет с использование аккредитива для физических лиц решает основной вопрос – гарантирует безопасность для обеих сторон. Но, тем не менее услугу не очень активно используют. Для этого есть несколько причин:

дороговизна – довольно высокая комиссия, которую необходимо уплатить банкам, аренда ячейки обойдется значительно дешевле;

прозрачность – сумма аккредитива обычно соответствует сумме сделки и облагается налогом, ее нельзя умышленно занизить или скрыть;

расчет может быть использован лишь для расчетов между двумя субъектами. потому не применяется при альтернативных сделках;

может возникнуть вопрос о происхождении денежных средств для покупки.

Тем не менее услуга становится все более популярной, несмотря на некоторые недостатки. Это объясняется повышением финансовой образованности граждан. Люди понимают, что за безопасность и комфорт нужно платить и все чаще не экономят на этом.

Аккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП.

Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса.

При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества.

Вместе с тем есть и недостатки. которые отпугивают клиентов. Их не так много, но они являются существенными:

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить.

Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями.

Важно правильно оценить законность сделки, проверить все необходимые документы, уведомить надлежавшим образом бенефициара и так далее.

Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности.

Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег.

Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами.

Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц.