Категория: Бланки/Образцы

Отправной точкой для расчета среднесписочной численности работников при заполнении государственной статистической отчетности в органы Фонда социальной защиты населения (отчеты 4-Фонд, 4-Платежи) служит списочная численность работников на конкретную дату.

В списочную численность, например, включаются:

- все работники, заключившие трудовой договор и выполняющие постоянную, временную или сезонную работу один день и более;

- работники, находящиеся в трудовом отпуске, отпуске без сохранения заработной платы, по беременности и родам, по уходу за ребенком до достижения возраста 3 лет;

- не явившиеся на работу вследствие временной нетрудоспособности и др.

В списочную численность не включаются:

- внешние совместители; лица, выполняющие работу по договорам гражданско-правового характера и др.

За выходные, нерабочие и праздничные дни, дни, приходящиеся на государственные праздники, в расчет берется списочная численность работников, которая сложилась на предшествующий рабочий день. При этом исключаются работники, для которых предшествующий день был последним днем работы.

Затем для расчета среднесписочной численности из списочного состава за каждый календарный день месяца надо исключить:

- работников, находящихся в отпусках по беременности и родам, по уходу за ребенком до достижения возраста 3 лет;

- не явившихся на работу вследствие временной нетрудоспособности - за все календарные дни болезни (при этом, если последний день болезни у работника пришелся на последний рабочий день недели, то в последующие выходные дни данный работник включается в расчет среднесписочной численности);

- находящихся в отпусках без сохранения заработной платы (кроме отпусков по инициативе нанимателя);

- работников-доноров - за дни сдачи крови и дополнительные дни отдыха и т.д.

Для того, чтобы рассчитать среднесписочную численность за месяц, необходимо:

1. Сложить значения численности работников списочного состава, подлежащих включению в среднесписочную численность, за каждый календарный день отчетного месяца;

2. Полученную сумму разделить на количество календарных дней этого месяца.

Если в организации есть работники, которые в соответствии с трудовым договором (контрактом) приняты на неполный рабочий день, то среднесписочная численность по ним рассчитывается отдельно. При этом работники учитываются пропорционально отработанному времени.

Например: работник принят в организацию 08.02.2013 на не полный рабочий день (6 часов), отработал 15 рабочих дней. В организации также есть 1 работник, работающий на полную ставку.

Тогда среднесписочная численность работников с полным рабочим днем составляет 1 чел (1чел.*28 дней /28 дней), с неполным рабочим временем составляет 0,6 человека (1 чел * 6 ч * 15 отработанных дней /8 ч/ 20 рабочих дней по графику).

Среднесписочная численность по организации в целом за сентябрь -1,7 чел.

При заполнении отчетов 4-Фонд и 4-Платежи данную цифру округляем до 2.

Для расчета среднесписочной численности за определенный период (квартал или с начала года):

1. Суммируем значения среднесписочной численности работников за каждый месяц отчетного периода (квартала или с начала года).

2. Делим полученную сумму на количество месяцев отчетного периода (три, шесть, девять или двенадцать).

Более подробно правила определения среднесписочной численности изложены в Постановлении статистики и анализа Республики Беларусь от 29.07.2008 № 92.

Вторник, 29 Июля 2014 г.

Постановление Национального статистического комитета Республики Беларусь от 29.07.2014 N 125 ПОСТАНОВЛЕНИЕ НАЦИОНАЛЬНОГО СТАТИСТИЧЕСКОГО КОМИТЕТА РЕСПУБЛИКИ БЕЛАРУСЬ 29 июля 2014 г. N 125 ОБ УТВЕРЖДЕНИИ ФОРМЫ ГОСУДАРСТВЕННОЙ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ 4-ФОНД (МИНТРУДА И СОЦЗАЩИТЫ) "ОТЧЕТ О СРЕДСТВАХ БЮДЖЕТА ГОСУДАРСТВЕННОГО ВНЕБЮДЖЕТНОГО ФОНДА СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ" И УКАЗАНИЙ ПО ЕЕ ЗАПОЛНЕНИЮНа основании Положения о Национальном статистическом комитете Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 26 августа 2008 г. N 445 "О некоторых вопросах органов государственной статистики", Национальный статистический комитет Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить по представлению Министерства труда и социальной защиты Республики Беларусь прилагаемые:

1.1. форму государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) "Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь" квартальной периодичности и ввести ее в действие начиная с отчета за январь - сентябрь 2014 года;

1.2. Указания по заполнению формы государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) "Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь" и ввести их в действие начиная с отчета за январь - сентябрь 2014 года.

2. Распространить указанную в подпункте 1.1 пункта 1 настоящего постановления форму государственной статистической отчетности на работодателей, являющихся плательщиками обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь.

3. Признать утратившими силу:

постановление Национального статистического комитета Республики Беларусь от 5 марта 2013 г. N 17 "Об утверждении формы государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) "Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь" и указаний по ее заполнению" (Национальный правовой Интернет-портал Республики Беларусь, 11.04.2013, 7/2340);

постановление Национального статистического комитета Республики Беларусь от 19 сентября 2013 г. N 215 "О внесении дополнений и изменений в постановление Национального статистического комитета Республики Беларусь от 5 марта 2013 г. N 17" (Национальный правовой Интернет-портал Республики Беларусь, 25.09.2013, 7/2591).

4. Настоящее постановление вступает в силу через пятнадцать рабочих дней после его подписания.

ИСПОЛЬЗОВАНИЕ СРЕДСТВ БЮДЖЕТА ГОСУДАРСТВЕННОГО ВНЕБЮДЖЕТНОГО ФОНДА СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

<*> По строке 204 отражаются данные о пособиях по беременности и родам женщинам, получающим профессионально-техническое, среднее специальное, высшее и послевузовское образование в дневной форме получения образования, а также проходящим подготовку в клинической ординатуре в очной форме.

<**> По строкам 206, 208, 212 отражаются данные о пособиях лицам, получающим профессионально-техническое, среднее специальное, высшее и послевузовское образование в дневной форме получения образования, а также проходящим подготовку в клинической ординатуре в очной форме; военнослужащим, лицам рядового и начальствующего состава органов внутренних дел, Следственного комитета Республики Беларусь, Государственного комитета судебных экспертиз Республики Беларусь, органов финансовых расследований Комитета государственного контроля Республики Беларусь, органов и подразделений по чрезвычайным ситуациям Республики Беларусь.

УКАЗАНИЯ ПО ЗАПОЛНЕНИЮ ФОРМЫ ГОСУДАРСТВЕННОЙ СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ 4-ФОНД (МИНТРУДА И СОЦЗАЩИТЫ) "ОТЧЕТ О СРЕДСТВАХ БЮДЖЕТА ГОСУДАРСТВЕННОГО ВНЕБЮДЖЕТНОГО ФОНДА СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ"1. Государственную статистическую отчетность по форме 4-фонд (Минтруда и соцзащиты) "Отчет о средствах бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь" (далее - отчет) представляют работодатели, являющиеся плательщиками обязательных страховых взносов в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее - плательщики).

Плательщики, у которых среднесписочная численность работников за предыдущий год составила:

50 человек и более, отчет представляют в виде электронного документа, соответствующего требованиям, установленным Законом Республики Беларусь от 28 декабря 2009 года "Об электронном документе и электронной цифровой подписи" (Национальный реестр правовых актов Республики Беларусь, 2010 г. N 15, 2/1665), в порядке и формате, определяемым Фондом социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее - Фонд);

менее 50 человек, отчет представляют на бумажном носителе нарочным (отчет не направляется почтовым отправлением) или в виде электронного документа.

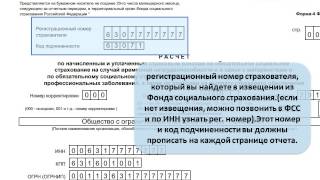

2. В графе 4 реквизита "Сведения о респонденте" указывается порядковый номер отчета от 1 до 99 за отчетный период. Например, первый направленный отчет имеет номер 1 (один), при представлении скорректированных отчетов за этот же период - от 2 до 99 в порядке представления отчетов.

3. Данные в отчете заполняются в целых числах.

ПОРЯДОК ЗАПОЛНЕНИЯ РАЗДЕЛА I "СВЕДЕНИЯ О ЧИСЛЕННОСТИ ЗАСТРАХОВАННЫХ РАБОТНИКОВ" И РАЗДЕЛА II "СВЕДЕНИЯ О ВЫПЛАТАХ"

4. По строке 001 раздела I отражается среднесписочная численность застрахованных работников, которая определяется так же, как среднесписочная численность работников в соответствии с пунктом 10 Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду, утвержденных постановлением Министерства статистики и анализа Республики Беларусь от 29 июля 2008 г. N 92 (Национальный реестр правовых актов Республики Беларусь, 2008 г. N 222, 8/19374).

5. Строку 003 раздела I заполняют только плательщики - коммерческие организации, имеющие право на уплату платежей в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее - бюджет фонда) ежеквартально, в отчете за январь - декабрь. Филиалы и представительства юридических лиц - плательщиков строку 003 не заполняют.

По строке 003 раздела I отражается средняя численность работников в целом по юридическому лицу, включая филиалы и представительства, и определяется как сумма списочной численности работников в среднем за год (за исключением работников, находящихся в отпусках по беременности и родам, в связи с усыновлением (удочерением) ребенка в возрасте до трех месяцев, по уходу за ребенком до достижения им возраста трех лет), средней численности работающих по совместительству с местом основной работы у других нанимателей, средней численности лиц, выполнявших работы по гражданско-правовым договорам (в том числе заключенным с юридическими лицами, если предметом договора является оказание услуг по предоставлению, найму работников).

6. По строке 004 раздела II отражается общая сумма выплат в денежном и (или) натуральном выражении, начисленная работникам, включая вознаграждения по гражданско-правовым договорам, на которую начисляются взносы по государственному социальному страхованию в соответствии с законодательством.

ПОРЯДОК ЗАПОЛНЕНИЯ РАЗДЕЛА III "РАСЧЕТ СРЕДСТВ БЮДЖЕТА ГОСУДАРСТВЕННОГО ВНЕБЮДЖЕТНОГО ФОНДА СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ"

7. По строке 006 отражается остаток задолженности плательщика Фонду по состоянию на 1 января отчетного года, который переносится из строки 021 отчета за январь - декабрь предыдущего года и сохраняется без изменения в отчетах отчетного года.

8. По строке 007 отражается остаток задолженности Фонда плательщику по состоянию на 1 января отчетного года, который переносится из строки 020 отчета за январь - декабрь предыдущего года и сохраняется без изменения в отчетах отчетного года.

9. По строке 009 отражается сумма доначисленных обязательных страховых взносов, исходя из размера минимальной заработной платы, установленной законодательством и проиндексированной в месяце, за который начислены взносы:

в графе 1 - за период с начала отчетного года;

в графе 2 - за отчетный квартал;

в графах с 3 по 5 - за месяцы отчетного квартала.

10. По строке 010 отражается сумма доначисленных (излишне начисленных) платежей по актам проверок (обязательных страховых взносов, доплат за путевки на санаторно-курортное лечение и оздоровление за счет средств государственного социального страхования, расходов, не принятых к зачету, и других платежей, предусмотренных законодательством).

11. По строке 011 отражается сумма частичной доплаты за выделенные работникам путевки на санаторно-курортное лечение и оздоровление за счет средств государственного социального страхования, вносимая наличными в кассу плательщика.

12. По строке 012 отражается сумма пени за несвоевременную уплату обязательных страховых взносов, начисленной по актам проверок плательщика, в том числе по результатам представления отчета за предыдущий отчетный период.

13. По строке 013 отражается сумма средств, подлежащая возмещению в бюджет фонда на выплату пенсий за работу с особыми условиями труда, назначенных за периоды, в течение которых по вине работодателя не проведена аттестация рабочих мест по условиям труда, в соответствии с постановлением Совета Министров Республики Беларусь от 25 мая 2005 г. N 536 "О списках производств, работ, профессий, должностей и показателей, дающих право на пенсию по возрасту за работу с особыми условиями труда" (Национальный реестр правовых актов Республики Беларусь, 2005 г. N 87, 5/16012).

14. По строке 014 отражается сумма средств, перечисленная Фондом плательщику: на выплату пособий в случаях превышения фактических расходов над суммой начисленных обязательных страховых взносов, несвоевременной выплаты заработной платы; компенсационные выплаты алиментов с последующим возмещением плательщиком Фонду в порядке, установленном законодательством Республики Беларусь; платежи, возвращенные плательщику.

15. По строке 016 отражаются расходы, произведенные плательщиком за счет средств бюджета фонда:

в графе 1 - за период с начала отчетного года;

в графе 2 - за отчетный квартал;

в графах с 3 по 5 - по месяцам отчетного квартала.

Данные по строке 016 в графе 1 должны быть равны данным по строке 200 в графе 3 таблицы 4 раздела IV "Использование средств бюджета государственного внебюджетного фонда социальной защиты населения Республики Беларусь".

16. По строке 018 отражается сумма списанных платежей плательщику в соответствии с законодательством.

17. По строкам 023 и 024 отражаются соответственно суммы отсроченных и рассроченных платежей плательщику в соответствии с законодательством.

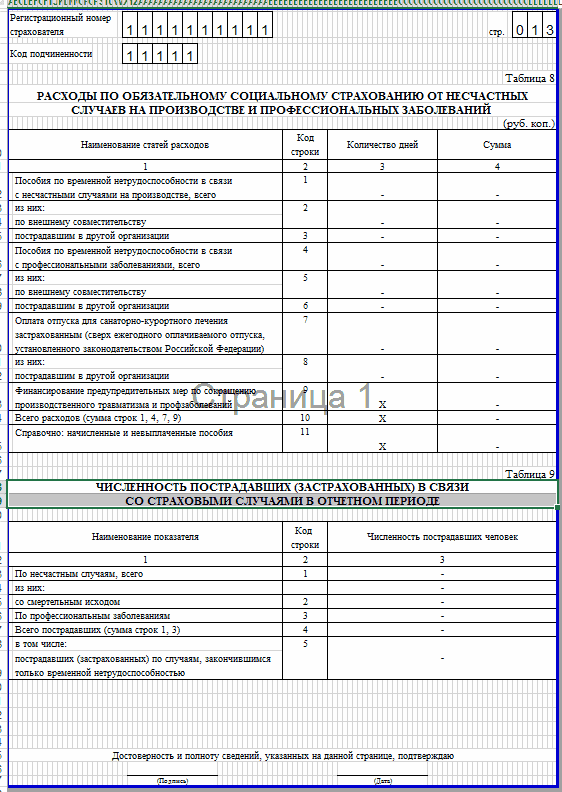

ПОРЯДОК ЗАПОЛНЕНИЯ РАЗДЕЛА IV "ИСПОЛЬЗОВАНИЕ СРЕДСТВ БЮДЖЕТА ГОСУДАРСТВЕННОГО ВНЕБЮДЖЕТНОГО ФОНДА СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ"

18. По строкам с 201 по 203 в графе 1 таблицы 4 отражается количество дней, за которые начислены пособия; в графе 3 таблицы 4 - сумма начисленных пособий за период с начала отчетного года.

19. По строке 204 в графе 1 таблицы 4 отражается количество дней, за которые начислены пособия по беременности и родам женщинам, получающим профессионально-техническое, среднее специальное, высшее и послевузовское образование в дневной форме получения образования, а также проходящим подготовку в клинической ординатуре в очной форме; в графе 3 таблицы 4 - сумма начисленных пособий указанным лицам за период с начала отчетного года.

20. По строкам с 205 по 208, с 210 по 212, 219 в графах 1 и 2 таблицы 4 отражается количество пособий соответственно за период с начала отчетного года и за последний месяц отчетного квартала; в графе 3 таблицы 4 - сумма начисленных пособий за период с начала отчетного года.

21. По строкам 206, 208, 212 таблицы 4 заполняются данные о пособиях лицам, получающим профессионально-техническое, среднее специальное, высшее и послевузовское образование в дневной форме получения образования, а также проходящим подготовку в клинической ординатуре в очной форме; военнослужащим, лицам рядового и начальствующего состава органов внутренних дел, Следственного комитета Республики Беларусь, Государственного комитета судебных экспертиз Республики Беларусь, органов финансовых расследований Комитета государственного контроля Республики Беларусь, органов и подразделений по чрезвычайным ситуациям Республики Беларусь.

22. По строке 209 в графах 1 и 2 таблицы 4 отражается количество пособий на погребение (материальной помощи) и возмещение расходов по погребению специализированной организации соответственно за период с начала отчетного года и за последний месяц отчетного квартала; в графе 3 таблицы 4 - сумма начисленных пособий на погребение (материальной помощи) и возмещение расходов по погребению специализированной организации за период с начала отчетного года.

23. По строке 222 в графах 1 и 2 таблицы 4 отражается количество оплачиваемых свободных от работы дней в месяц, предоставляемых матери (мачехе) или отцу (отчиму), опекуну (попечителю), воспитывающей (воспитывающему) детей-инвалидов в возрасте до восемнадцати лет, соответственно за период с начала отчетного года и за последний месяц отчетного квартала; в графе 3 - сумма заработка, сохраняемого за указанные дни.

24. По строке 223 в графах 1 и 2 таблицы 4 отражается количество пенсий прокурорским работникам соответственно за период с начала отчетного года и за последний месяц отчетного квартала; в графе 3 таблицы 4 - сумма пенсий за период с начала отчетного года.

25. По строке 224 в графе 3 таблицы 4 отражаются расходы по доставке пенсий прокурорским работникам.

26. Сумма данных строк с 301 по 306 таблицы 5 должна соответствовать данным в графе 2 по строке 211 таблицы 4.

27. Сумма данных строк 307 и 308 таблицы 5 должна соответствовать данным в графе 2 по строке 219 таблицы 4.

28. По строке 309 таблицы 5 отражаются сроки (дата) выплаты заработной платы за последний месяц отчетного квартала, определенные в коллективном договоре, соглашении или трудовом договоре.

29. По строке 310 таблицы 5 отражаются размеры обязательных страховых взносов в процентах, применяемые плательщиком в соответствии с законодательством.

Примечание. Терминология, применяемая в настоящих Указаниях, используется только для заполнения отчета.

Похожие документы:О минимальном количестве рабочих дней для участия безработных в оплачиваемых общественных работах на первый квартал 2015 года

О признании утратившим силу постановления Министерства по чрезвычайным ситуациям Республики Беларусь от 29 декабря 2007 г. N 133

О внесении дополнений и изменений в постановление Министерства экономики Республики Беларусь от 26 апреля 2012 г. N 35

Об установлении фиксированных тарифов на жилищно-коммунальные услуги, предоставляемые населению, субсидируемые государством, и признании утратившим силу решения Витебского областного исполнительного комитета от 20 ноября 2014 г. N 710

О массовых мероприятиях в городе Барановичи и признании утратившими силу некоторых решений Барановичского городского исполнительного комитета

Это же правило касается уточненных расчетов за 2016 год и более ранние периоды сдавайте их в соцстрах по форме, которая действовала в уточняемом периоде.

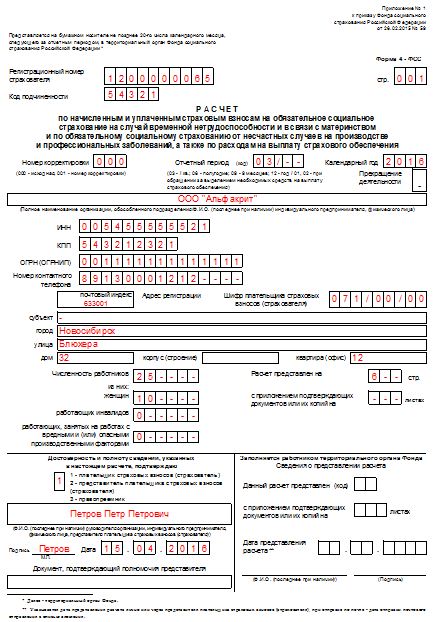

Работодатели, являющиеся плательщиками обязательных страховых взносов в фонд социальной защиты населения министерства труда и социальной защиты республики беларусь, 20го числа после отчетного периода. 2016 250фз и все вопросы, связанные со взносами в фонды за исключением платежей на соцстрахование от несчастных случаев далее нс передаются в ведение налоговых органов. 59 об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному.

Страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения. В таблице 2 формы 4 фсс 2015 года присутствует отдельная строка 13 для взносов, начисленных на оплату дополнительных выходных дней по уходу за детьмиинвалидами.

59 об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения. В пенсионный фонд подается отчет по форме рсв1 расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в пфр и обязательное медицинское страхование в ффомс. Если численность работника мене 25 человек, то расчет можно сдать в распечатанном виде, если работников 25 и более, то обязательна электронная форма подачи.

Организации, ведущие многоплановую работу по разным направлениям деятельности, часто сталкиваются с необходимостью публикации и предоставления своей финансовой отчетности внешним пользователям для демонстрации развития, а также в подтверждение потенциала роста в будущих периодах. Начиная с 2015 года, все ип и организации, у которых среднесписочная численность сотрудников превышает 25 человек, обязаны сдавать отчет 4фсс в электронной форме.

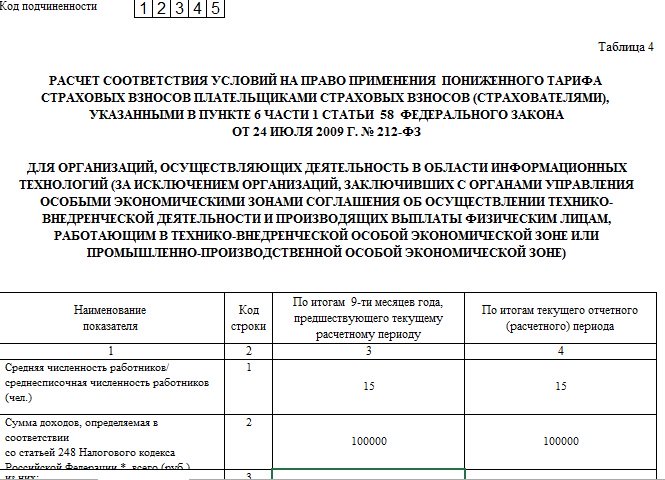

2016 381 об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения. Срок срок сдачи расчета ежеквартально, на бумажном носителе не позднее 20го числа календарного месяца, а в форме электронного документа не позднее 25го числа календарного месяца, следующего за отчетным периодом. На титульном листе добавлено поле район, и исключены поля работающих инвалидов и работающих, занятых на работах с вредными и или опасными производственными факторами.

На основании этих сведений сотрудники фонда соцстрахования определят, какой размер скидки или надбавки по взносам на травматизм нужно установить для того или иного страхователя. Представление в форме электронного документа расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения. Обращаем внимание, что за непредставление страхователем в установленный срок либо представление им неполных и или недостоверных сведений, к такому страхователю применяются финансовые санкции в размере 500 рублей в отношении каждого застрахованного лица. Взыскание указанной суммы производится органами пенсионного фонда российской федерации в порядке, аналогичном порядку, установленному статьями 19 и 20 федерального закона от 24. Представляется плательщиком, имеющим работников, нанятых по трудовым договорам, а также договорам гражданскоправового характера по предоставлению услуг, выполнению работ, и созданию интеллектуальной собственности.

Представляется плательщиком, имеющих в своем штате сотрудников, которые работают в особых условиях, и осуществляют специальную профессиональную деятельность. 2015 59 об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

Отчет 4 фонд 2016 год форма