Категория: Бланки/Образцы

В следствии анализа основных правил о налогообложении, которые появились из-за изменений в законодательстве налогового права в 2016 году, можно вывести следующие существенные изменения:

1. Оплату налога на недвижимость осуществляется юридическими и физическими лицами вне зависимости от того, являются они резидентом или нерезидентом Украины.

2. Жилая и нежилая недвижимость подлежит налогообложению на её общую площадь. С начала 2013 года функционирует Государственный реестр вещных прав на недвижимое имущество, зафиксированная в нём недвижимость облагается налогом.

3. С 2016 года произошёл рост налоговой ставки (с 2-х до 3-х процентов), помимо этого органы местной власти субъекта оставляют за собой право назначать её самостоятельно. Таким образом, для примера, в Киеве процентная ставка составила 1%, в Одессе 0,1%.

4. Изменения коснулись и льготной площади. Налог на такую площадь не начисляется для площади квартиры - 60 кв. м, для частных домов - 120 кв.м, для прочих видов недвижимости - 180 кв. м

5. Появился термин "двойной налог", которым будут облагаться владельцы квартир, площадь которых более 300 кв.м. и частных домов 500 кв. м. Для них введён доп. налог в размере 25 000 грн и таким образом владельцы будут оплачивать налог в размере 25 000 (фиксированный) и общий.

6. Право считать площадь льготной будет утрачено, если площадь сдаётся в аренду.

7. В 2016 году для жителей Украины ставка на "лишнюю" площадь жилья останется та же, что и была в 2015 году.

8. Оплата счёта по налоговому уведомлению должно быть оплачено налогоплательщиком в течении двух месяцев (60 дней) и не позднее 28 августа. 9. 10.

Уведомление налогоплательщику посылается до 1.07.16.

9. Мерой пресечения неуплаты налога является штраф, размер которого будет увеличиваться прогрессивно в зависимости от срока неуплаты (неуплата 30 дней - штраф 10%, неуплата более 30 дней - 20%)

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

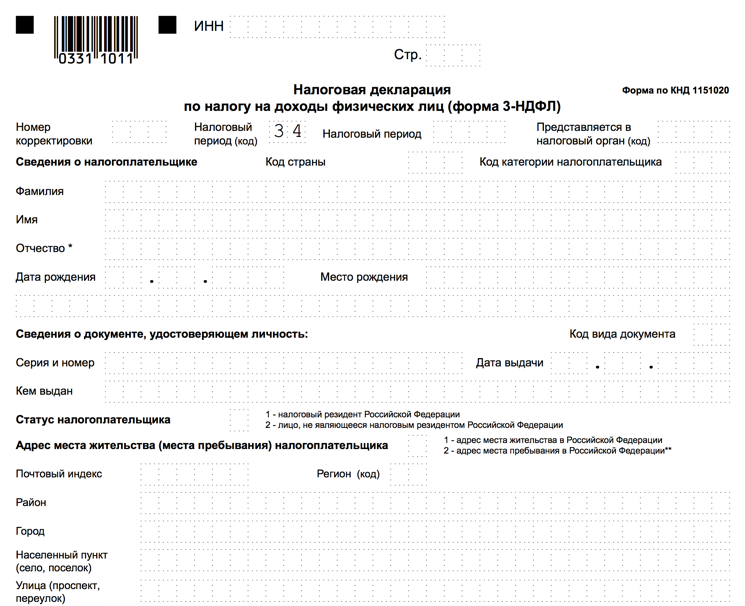

Декларация по налогу на имуществоАктуально на: 19 августа 2016 г.

В отдельной консультации мы рассматривали, кто является плательщиками налога на имущество, каковы налоговые ставки и порядок расчета налога. В этом материале расскажем о налоговой декларации по налогу на имущество.

Отчетный и налоговый периодыОтчетность по налогу на имущество составляется нарастающим итогом за отчетный (1-ый квартал, полугодие и 9 месяцев) и налоговый (календарный год) периоды.

Для плательщиков налога на имущество исходя из кадастровой стоимости недвижимости отчетными периодами являются 1-ый квартал, 2-ой квартал и 3-ий квартал (ст. 379 НК РФ ).

Отчетность по налогу на имуществоПо итогам отчетного периода в налоговую инспекцию представляется Налоговый расчет по авансовому платежу по налогу на имущество организаций (форма по КНД 1152028) (Приложение № 4 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895 ).

Скачать бланк Расчета по налогу на имущество в формате pdf можно здесь .

По окончании года представляется Налоговая декларация по налогу на имущество организаций (форма по КНД 1152026) (Приложение № 1 к Приказу ФНС от 24.11.2011 № ММВ-7-11/895 ).

Скачать форму Налоговой декларации в формате pdf можно тут .

Срок сдачи декларации по имуществуВы являетесь обычным гражданином или субъектом предпринимательства, владеющим недвижимостью. Для Вас сегодня и всегда актуально всё, что касается налогообложения недвижимой собственности. А для полного понимания: как трансформировался налог на недвижимость в Украине в 2016 году, и каким образом его можно уменьшить?

Мы конкретизируем эти и другие значимые вопросы по теме. Вы получите исчерпывающие разъяснения, подкреплённые отсылками к нормам соответствующих законов и возможными вариантами решения практических трудностей.

Налог на недвижимость 2016 Украина: обобщённые разъясненияНачнём с того, что ВР Украины законопроектом №3688 увеличила максимальную ставку налогообложения недвижимости. Было 2% от размера минималки за 1м² от общей квадратуры жилой либо коммерческой недвижимости — стало 3%.

Также депутаты аннулировали лояльные условия для складских, промышленных и сельскохозяйственных помещений! Дифференцировать ставки налога на имущество государство доверило местным властям.

Минфин посчитал, что в Украине налогообложению подлежат более 349 000 домов и квартир. По данным Госкомстата средний размер жилой площади, которой владеет один хозяйствующий субъект, варьируется в пределах 56,6м².

Налог на имущество: ответственность за неуплатуНК Украины предусматривает санкции за несвоевременность исполнения или игнорирование сроков внесения имущественных фискальных сборов, применяемые в зависимости от погашенной суммы налоговой задолженности:

Льготные налоги на небольшие квартиры или дома государство не отменяло. Собственники жилплощади до 60м² в многоквартирных домах и жильцы частных домовладений до 120м² (в отдельных случаях жилые «квадраты» общей площадью 180) от «подати» освобождены.

Налог с физических лиц считается за площадь дома и строений, которые находятся рядом с ним, и оплачивается только с «квадратуры», превышающей льготный порог. К примеру, гражданин, владеющий жилплощадью размером 80м. кв. платить будет за 20, так как они превышают норму. Что касается совладельцев, то каждому из них положена льгота в 60м², независимо от общего размера жилого помещения.

О ставках, льготах, сроках уплаты и проч.Как уже говорилось, величину «подати» определять, компетентны местные власти. Отталкиваться они будут от типажа и местоположения объектов. К примеру, в Киеве и Днепропетровске — это 1%, в Запорожье и Харькове — 2%, а во Львове — 1% для дома и половина для квартиры и т. д.

Налог на квартиру (дом) не будут платить лица, которых местные власти причислят к категории льготников. Само же дифференцирование граждан будет осуществляться по уровню обеспеченности. Владельцы строений признанных в законодательном порядке непригодными к проживанию, а также общежития, детские дома, жилища детей-сирот или семей участников АТО тоже свободны от уплаты.

А вот владельцам площадей больше 300m² в многоэтажках и частникам-домовладельцам 500m² власти подготовили «тройное подорожание»!

«Спонсировать бюджет» гражданам предписано:Балансируя бюджет 2016 года, ВР отменила льготы:

Таковых в стране по предварительным подсчётам где-то больше 5 млн метров квадратных!

Юридическое лицо обязано:

Во-первых. законодательное регулирование осуществляет статья 266 НК Украины. она детализирует процедуру уплаты налога от начала до конца.

Во-вторых. однозначные разъяснения нюансов темы «налог на недвижимость Украина 2016 » можно получить лишь глубоко изучив не только НК Украины, но также официальные письма ГФС, разъясняющие отдельные нормы кодекса.

В-третьих. действующее законодательство не предусматривает перечня льгот по налогообложению жилых и коммерческих объектов для субъектов коммерции, однако содержит туманное предписание, гласящее, что местные административные органы вправе устанавливать привилегии для некоторых категорий юрлиц.

В-четвёртых. обращение к юристам по налоговому праву существенно упрощает (разрешает, исчерпывает) все имущественные инциденты, возникающие по поводу налогообложения жилых и нежилых активов между субъектами правоотношений и органами ГФС.

Налог на недвижимость Украина 2016: практические нюансыПо словам У. Черчилля, хороших налогов не бывает, но если в цивилизованных странах налог на имущество вводится ПОСЛЕ его предварительного анализа и администрирования, то у нас в стране его сначала ввели, а ПОСЛЕ стали заниматься решением вытекающих проблем! Это изначально неправильно.

Эксперты отмечают, что отсутствие правовой грамотности у населения Украины позволяет законодателям запутывать его ещё больше, корректируя, дополняя и обрезая фискальное законодательство, когда требуется и как хочется.

Ввиду этого тема «Налог на недвижимость Украина 2016 » сегодня обсуждаема и онлайн и оффлайн. Работы у юристов по этому направлению становится больше, ведь только квалифицированные практикующие специалисты могут стать буфером справедливости в условиях, когда нет однозначности.

Поэтому, если Вы точно не знаете или сомневаетесь в том, что нужно платить налог на квартиру. дом или другое имущество, обратитесь к экспертам! Юристы внесут ясность во все моменты, дадут ссылки на регулирующие вопрос нормы и представят интересы в фискальных органах при необходимости!

Когда Вы не понимаете, почему имущество юридического лица стало таким дорогостоящим теперь, обратитесь к специалистам! Они разъяснят все нюансы с точки зрения теории юриспруденции и судебной практики, а также подскажут возможные законные пути оптимизации этого вида расходов!

В любом случае для обычного субъекта взаимоотношений намерение государства сбалансировать бюджетные поступления ничего хорошего не значит!

1.1. Налоговая декларация по налогу на имущество организаций (далее - Декларация) заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30 «Налог на имущество организаций» Налогового кодекса Российской Федерации (далее - Кодекс).

2.1. Декларация составляется за налоговый период (календарный год).

2.2. Все значения стоимостных показателей Декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.3. Страницы декларации имеют сквозную нумерацию начиная с Титульного листа (Листа 01). Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

например: для первой страницы – «001»; для десятой страницы – «010».

2.5. Декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом (пункт 3 статьи 386 Кодекса).

Срок представления Декларации, а также срок уплаты налога на имущество организаций, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного или праздничного дня.

2.6. Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление Декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронном виде по телекоммуникационным каналам связи по установленным форматам с электронной цифровой подписью в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 2 апреля 2002 г. № БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16 мая 2002 г. регистрационный номер 3437; «Российская газета», 2002, № 89).

При отправке Декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче Декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении Декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронном виде.

ЗАПОЛНЕНИЕ РАЗДЕЛА 2 «ОПРЕДЕЛЕНИЕ НАЛОГОВОЙ БАЗЫ»

5.1. Раздел 2 Декларации заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

5.3. При заполнении Раздела 2 Декларации:

1) указывается код вида имущества, в отношении которого заполняется Раздел 2 Декларации в соответствии с Приложением № 5 к Порядку.

2) по строке с кодом 010 указывается код ОКАТО, по которому подлежит уплате сумма налога;

3) в соответствующих строках с кодами 020 - 140 по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за налоговый период по состоянию на соответствующую дату:

- по графе 3 указывается остаточная стоимость основных средств за налоговый период для целей налогообложения, в том числе:

- по графе 4 указывается остаточная стоимость льготируемого имущества.

По строке с кодом 141 по графам 3-4 указывается остаточная стоимость недвижимого имущества на конец года (31 декабря):

- по графе 3 указывается среднегодовая стоимость недвижимого имущества, в том числе:

- по графе 4 указывается остаточная стоимость льготируемого недвижимого имущества;

4) по строке с кодом 150 указывается среднегодовая стоимость имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 3 строк с кодами 020 - 140;

5) по строке с кодом 160 указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением № 6 к настоящему Порядку (Порядок оформления в полном тексте инструкции).

6) по строке с кодом 170 указывается среднегодовая стоимость не облагаемого налогом имущества за налоговый период, исчисленная как частное от деления на 13 суммы значений по графе 4 строк с кодами 020 - 140;

7) строка с кодом 180 заполняется только в Разделах 2 с отметкой 2 по строке «код вида имущества»;

По строке с кодом 180 указывается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации (в виде правильной простой дроби);

8) по строке с кодом 190 указывается налоговая база, исчисленная следующим образом:

- при заполнении Раздела 2 с отметкой 2 по строке «код вида имущества» - как произведение разницы значений строк с кодами 150 и 170 на значение строки с кодом 180;

- при заполнении раздела 2 с прочими отметками по строке «код вида имущества» - как разница значений строк с кодами 150 и 170 данного раздела;

9) по строке с кодом 200, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде понижения ставки, указывается составной показатель: в первой части показателя указывается код налоговой льготы 2012400, а во второй части показателя последовательно указываются номер, пункт и подпункт статьи закона субъекта Российской Федерации, в соответствии с которым предоставляется соответствующая льгота.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде понижения ставки, по строке с кодом 200 ставится прочерк;

10) по строке с кодом 210 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде понижения ставки налога, по строке с кодом 210 отражается налоговая ставка с учетом предоставляемой льготы.

В случае заполнения Раздела 2 с отметкой 5 по строке «код вида имущества»:

- при отражении по строке с кодом 160 кода налоговой льготы 2010401 в строке с кодом 210 указывается налоговая ставка в размере 0 процентов;

- при отражении по строке с кодом 160 кода налоговой льготы 2010402 в строке с кодом 210 указывается налоговая ставка в размере, установленном законом Калининградской области, уменьшенная на 50 процентов;

11) по строке с кодом 220 отражается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100;

12) по строке с кодом 230 отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов (первый квартал, полугодие, 9 месяцев), по налоговым расчетам по авансовым платежам, представленных в течение налогового периода.

В случае заполнения Раздела 2 с отметкой 4 по строке «код вида имущества» в строке с кодом 230 проставляется 0.

Полное описание порядка заполнения декларации по налогу на имущество и квартального расчета по налогу на имущество см. в Приказе ФНС России от 24.11.2011 N ММВ-7-11/895.

Скачать >>

Источник: Бланк и заполнение формы налоговой декларации по налогу на имущество >>

В раздел: Декларации: порядок заполнения налоговых деклараций >>

В раздел: Бухгалтерская и налоговая отчетность, декларации, бухгалтерские бланки >>

Верховная Рада Украины отменила уплату налогов на недвижимое имущество и земельные участки, расположенные на временно неподконтрольной украинской власти территории Донецкой и Луганской областей, а также на линии соприкосновения.

Такое решение предусмотрено законом "О внесении изменений в Налоговый кодекс Украины относительно улучшения инвестиционного климата в Украине" (законопроект № 5368 от 7 ноября 2016 года), за принятие которого во втором чтении и в целом проголосовали 240 народных депутатов на заседании парламента в среду ночью.

"Объекты жилой и нежилой недвижимости, которые находятся на территории населенных пунктов на временно оккупированной территории и/или территории населенных пунктов, которые размещены на линии соприкосновения, и которые находятся в собственности физических и юридических лиц, не являются объектами налогообложения налога на недвижимое имущество, отличное от земельного участка… с 14 апреля 2014 года до 31 декабря года, в котором завершено проведение антитеррористической операции (АТО)", – отмечается в сравнительной таблице к проекту закона.

Закон также предусматривает, что начисленные и уплаченные за период проведения АТО суммы налога на недвижимое имущество считаются излишне уплаченными денежными обязательствами и подлежат возврату.

Кроме того, на период с 14 апреля 2014 года до 31 декабря года окончания АТО закон отменяет начисление и уплату земельного налога, арендной платы за участки государственной и коммунальной собственности, которые расположены на временно оккупированной территории и/или линии соприкосновения и находятся в собственности и/или пользовании (в том числе на условиях аренды) физлиц или юрлиц.

Начисленные и уплаченные за период АТО суммы платы за землю также считаются излишне уплаченными денежными обязательствами и подлежат возврату.

В то же время законом устанавливается, что в период с 14 апреля 2014 года до 31 декабря года завершения АТО земельные участки, расположенные на временно оккупированной территории и/или линии соприкосновения, и находящиеся в собственности и/или пользовании плательщиков единого налога четвертой группы. не являются объектами обложения единым налогом .