Категория: Бланки/Образцы

Новая декларация по НДС с 2017 года: новый бланк, комментарий к изменениям, новый порядок заполнения, пример и сроки сдачи. Посмотрите, как изменится декларация и последние изменения по НДС.

Новая декларация по НДС с 2017 года: измененияСо следующего года начнет действовать новая декларация по НДС с 2017 года. Изменения уже известны. ФНС меняет 16 штрих-кодов. В новой редакции изложат такие разделы:

Помимо этого, ФНС обновит все форматы представления отчетности по НДС (и декларации, и сведений из книги покупок и продаж, и тп.) в электронном виде.

Цель поправок — привести декларацию по НДС в соответствие с изменениями, внесенными Федеральными законами от 24.11.2014 № 366-ФЗ, от 29.11.2014 № 382-ФЗ, от 29.12.2014 № 464-ФЗ, от 29.12.2014 № 479-ФЗ, от 06.04.2015 № 83-ФЗ в главу 21 НК РФ.

С 2017 года произойдут значительные изменения в работе бухгалтера: платить взносы надо будет в ИНФС по новым КБК, станет больше отчетности, поменяются сроки ее сдачи и многое другое. Скачайте таблицу опасных изменений для бухгалтера на 2017 год и будьте спокойны.

![]()

В Госдуме рассматривают законопрект № 19842-7, который расширяет перечень товаров, облагаемых по ставке НДС 10%. Сейчас перечень льготных товаров установлен пп. 1 п. 2 ст. 164 НК РФ. Депутаты предложили его расширить и добавить в список товаров, с реализации которых НДС считается по ставке 10% вместо 18%, плодовые и ягодные культуры, а также виноград.

Когда начнет применяться новая декларация по НДСНалоговики запланировали утвердить новую форму к 1 января 2017 года. За 4 квартал компании будут сдавать еще старую форму декларации. А новая форме декларации по НДС в 2017 году будет применятся с отчетности за 1 квартал.

Бланк новой декларации по НДС с 2017 годаФНС опубликовала бланк новой декларации по НДС частично.

Сроки сдачи декларации по НДС в 2017 году не меняются. Крайний срок сдать отчет — 25 число месяца, следующего за налоговым периодом. Подаем декларацию также раз в квартал.

Декларация по НДС в 2017 году: формаФорма декларации по НДС в 2017 году утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@. Проект приказа, который сейчас готовит ФНС, вносит в него поправки.

Форма состоит из 12-ти разделов. Они включают, в том числе сведения из книги покупок и книги продаж, а при посреднической деятельности из журналов учета полученных и выставленных счетов-фактур.

Плательщики НДС сдают декларацию в таком формате:

О том, как заполнить платежное поручение по НДС в 2017 году, мы рассказали в отдельной статье.

Вы рассчитываете НДС за квартал, а уплачиваете равными долями в течение трех месяцев, следующих за истекшим налоговым периодом. Срок уплаты НДС в бюджет — не позднее 25-го числа каждого месяца (п. 1 ст. 174 НК РФ).

Посмотрим на примере, как заплатить НДС за 1 квартал 2017 года. Предположим, сумма НДС к уплате по итогам 1 квартала 2017 года составила 210 000 руб. Эту сумму налога нужно разбить на три части и уплачивать так:

Расчет доли налоговых вычетов по НДС в 2016 году производят по формуле (п. 4, 4.1 ст. 170 НК РФ):

стоимость отгруженных за квартал товаров (работ, услуг) по деятельности облагаемой НДС / стоимость всех товаров (работ, услуг), которые отгрузили за квартал.

Эту часть входящего НДС, который относится и к облагаемой и к необлагаемой НДС деятельности, компания вправе заявить к вычету.

Расчет доли НДС по необлагаемым операциям в 2016 году НК РФ предлагает проводить по формуле:

стоимость отгруженных за квартал товаров (работ, услуг) по необлагаемой деятельности / стоимость всех товаров (работ, услуг), которые отгрузили за квартал.

Полученную долю НДС по необлагаемым операциям можно списать на расходы, уменьшающие налог на прибыль.

Порядок заполнения декларации по НДС в 2017 годуНовый порядок заполнения декларации по НДС с 2017 года еще не опубликован. Приводим действующий порядок.

Титульный лист и Раздел 1 заполняют все лица, обязанные предоставить налоговую декларацию. Лица, не являющиеся плательщиками НДС или освобожденные от обязанностей налогоплательщика, в случае выставления в налоговом периоде счета-фактуры с выделенной суммой налога должны представить в налоговый орган декларацию в составе исключительно титульного листа и раздела 1.

Разделы 2-12, а также приложения к разделам 3, 8 и 9 декларации включаются в состав представляемой в налоговые органы декларации при осуществлении налогоплательщиками соответствующих операций.

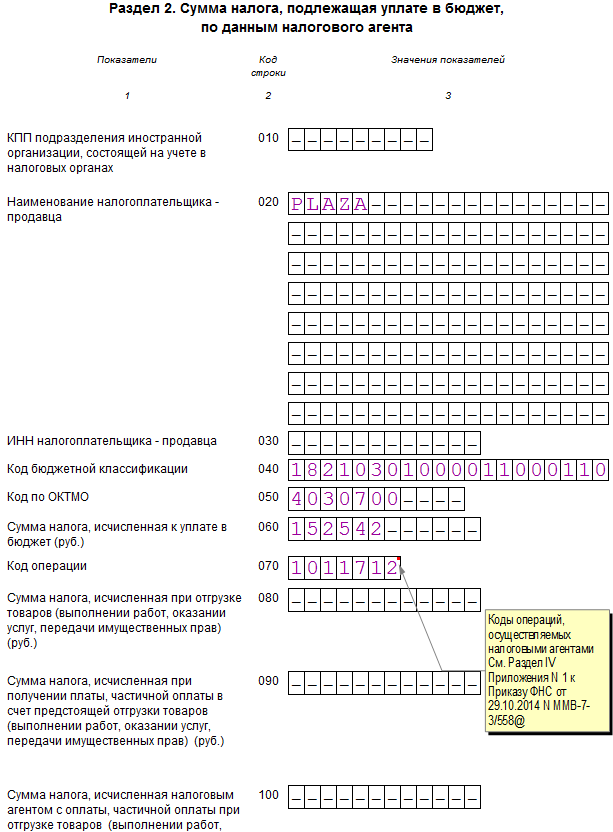

Раздел 2 заполняют налоговые агенты.

Разделы 3—6 в состав декларации включаются налогоплательщиками и налоговыми агентами только при осуществлении ими в истекшем квартале соответствующих операций.

Раздел 7 предназначен для отражения сведений по операциям:

Раздел 8 нужен для отражения в отчетном периоде налоговых вычетов, за прошедшие налоговые периоды.

Раздел 9 заполняется по данным книги продаж и ее дополнительных листов.

Разделы 10 и 11 предусмотрены для отражения сведений из журнала учета полученных и выставленных счетов-фактур в рамках посреднической деятельности.

Раздел 12 предназначен на случай выставления счета-фактуры с НДС, когда уплата налога не предусмотрена.

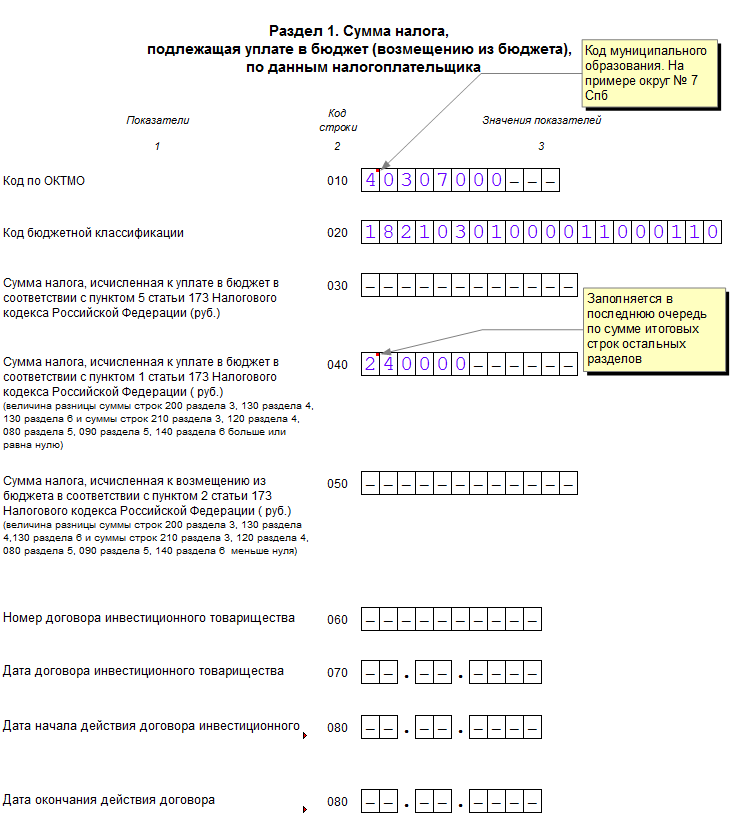

Раздела 1 декларации по НДС в 2017 годуРаздел заполняется с учетом раздела IV Порядка

В строке 010 нужно указать код ОКТМО.

Строка 020 – КБК по НДС по товарам (работам, услугам), которые реализуются на территории РФ (приказ Минфина от 01.07.2013 № 65н).

Строка 030 – сумма начисленного НДС (п. 5 статьи 173 НК РФ). Не отражается в разделе 3 и не включается в расчет показателей по строкам 040 и 050 раздела 1.

В строках 040 и 050 нужно указать просуммированные итоговые значения из разделов 3-6. Если налоговой базы и налога к уплате нет, в строке нужно поставить прочерки.

Строки 060-080 нужно заполнять только в случае, если в титульном листе по реквизиту "по месту нахождения (учета)" указан код "227", иначе ставим прочерк.

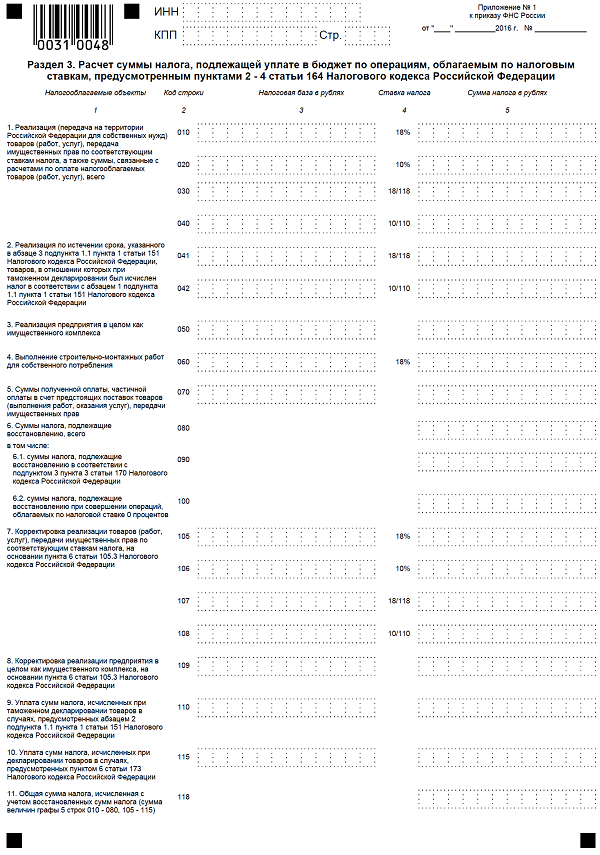

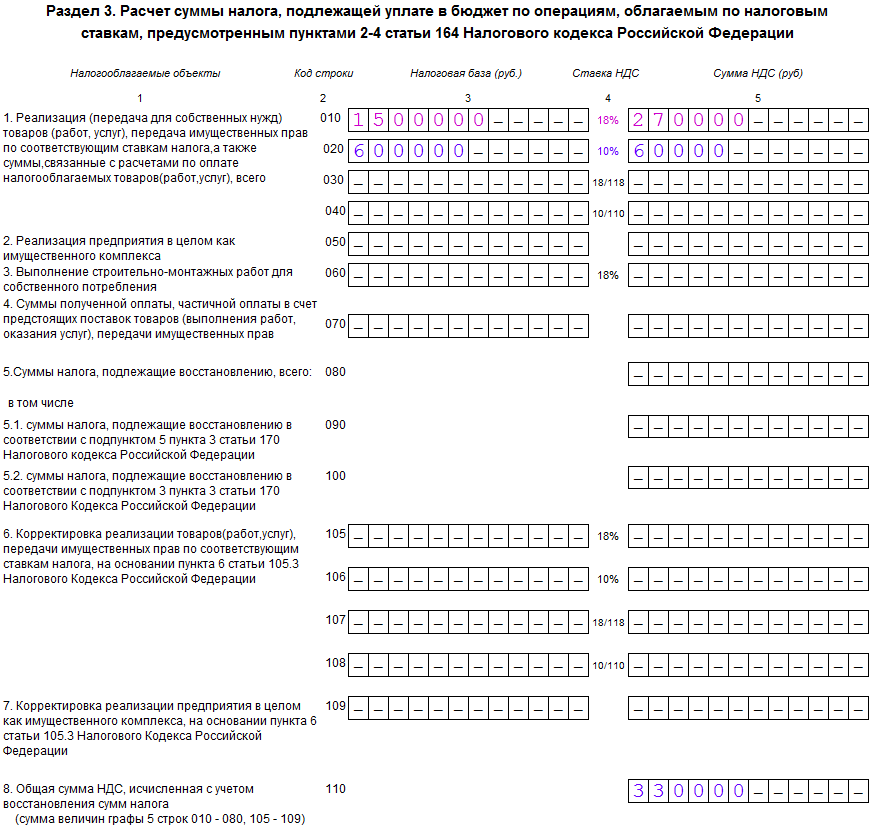

Порядок заполнения Раздела 3 отчета по НДС в 2017 годуРаздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2–4 статьи 164 НК РФ» и приложения №1 и №2 учитывает расчет налога по ставкам 18, 10, а также расчетным ставкам 18/118 и 10/110. Порядок заполнения указан в разделе VI Порядка (Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@).

Строки 010–040: налоговая база. Здесь не отражаются:

Строка 070: сумма авансовых или иных платежей в счет предстоящих поставок товаров.

Строка 080: общая сумма, которая подлежит восстановлению.

Строка 090: сумма, подлежащая восстановлению в отношении оплаты (частичной оплаты) в счет предстоящих поставок товаров.

Строка 100: сумма, которая подлежит восстановлению по операциям по ставке 0 процентов.

Строка 110: сумма налога с учетом восстановления (сумма последних граф строк 010–080 раздела 3 декларации).

Строка 120: сумма налога с учетом восстановления. Для этого просуммируйте строки 010–090 последней графы.

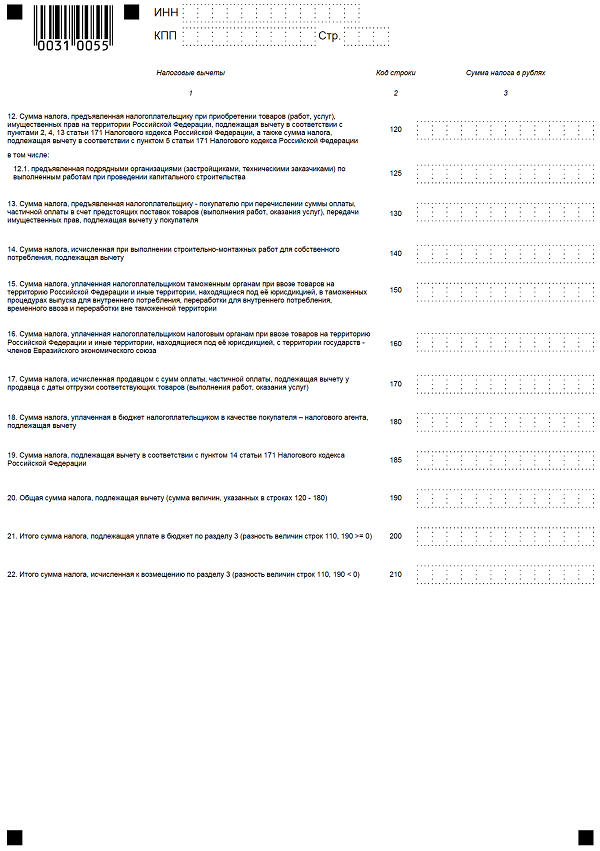

Строки 120–180: суммы налога, которые подлежат вычету (ст. 171, 172 НК РФ, п. 11 ст. 2 Протокола по экспорту и импорту).

Строка 190: общая сумма налога, подлежащая вычету (сумма строк 120–180).

Строка 200: итоговая сумма налога к уплате за налоговый период по разделу 3.

Строка 210: итоговая сумма налога к возмещению по разделу 3 декларации.

Строка 220: общая сумма НДС, принимаемая к вычету по итогам квартала (сумма строк 130, 150–170, 200 и 210).

Строки 230–240: сумма НДС к уплате (уменьшению). Рассчитывается как значения строки 120 минус значение строки 220. Если результат положительный, его нужно записать в строку 230, если же отрицательный – в строку 240.

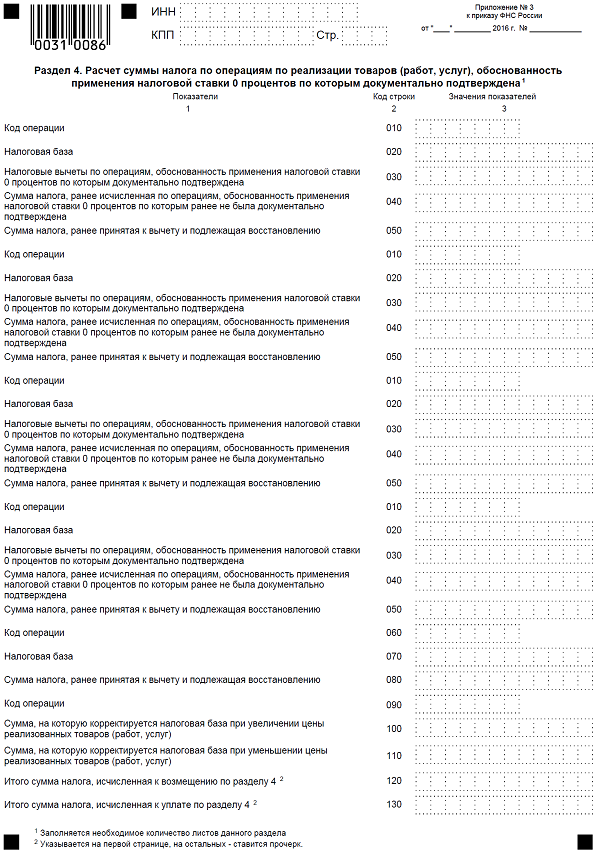

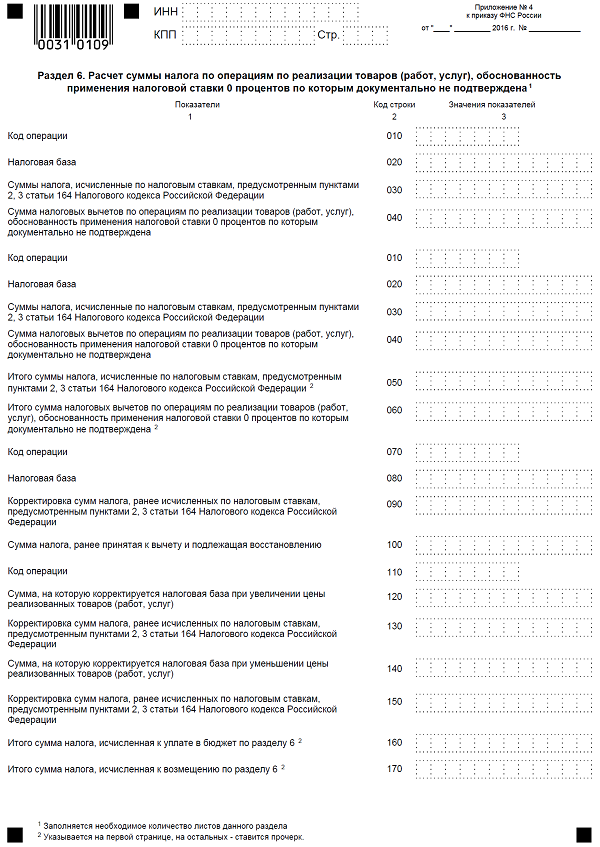

Порядок заполнения Раздела 4, Раздела 5, Раздела 6 декларации по НДС в 2017 годуРазделы 4–6 заполнять нужно в том случае, если компания совершала в налоговом периоде операции, которые облагаются по нулевой ставке. Принцип их заполнения описан в разделах IX. X. XI Порядка.

Порядок заполнения Раздела 7 отчета по НДС в 2017 годуКомпания должна заполнять этот раздел, если в налоговом периоде проводились операции, не облагаемые НДС, или была получена предоплата в счет предстоящих поставок продукции из перечня, который утвержден постановлением Правительства РФ от 28 июля 2006 г. № 468.

Коды операций можно посмотреть в приложении № 1 к Порядку.

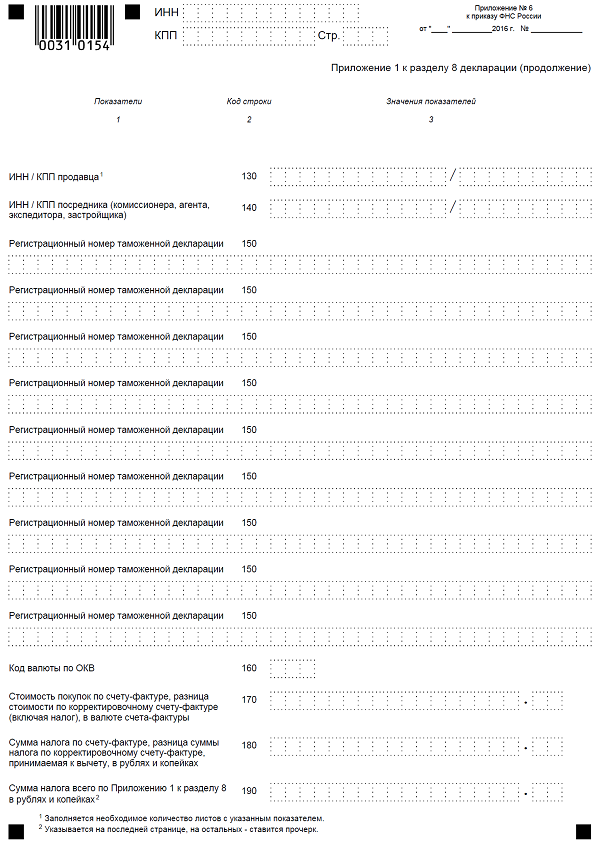

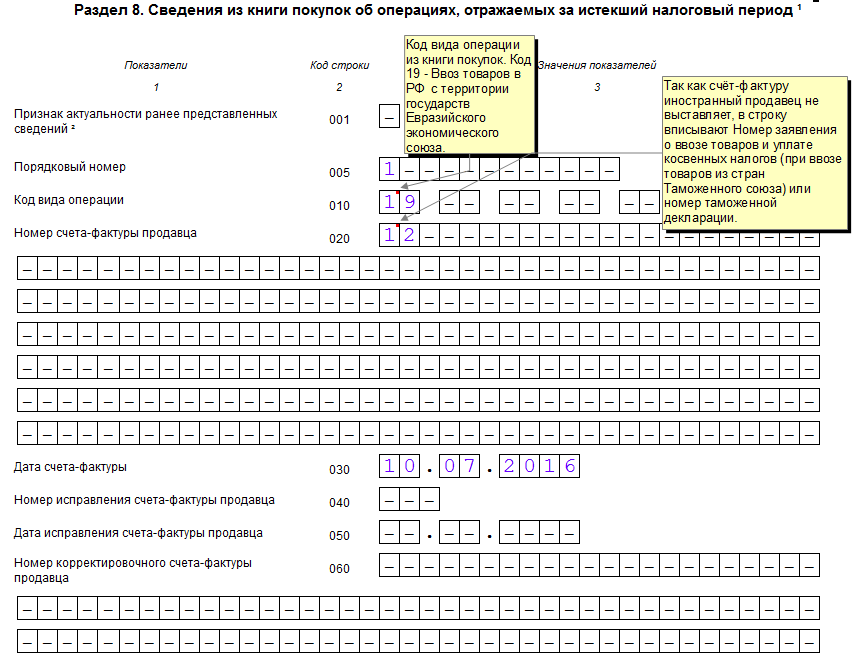

Раздел 8 и Раздел 9 в отчетности по НДС в 2017 годуРаздел 8 заполняется информацией из книги покупок, данные вносятся из полученных счетов-фактур, право на вычет по которым возникло в отчетном квартале. Заполнять его нужно налогоплательщикам и налоговым агентам, кроме тех, реализующих арестованное по решению суда имущество или товары иностранных компаний, которые не стоят на налоговом учете в России (п. 4 и 5 ст. 161 НК РФ).

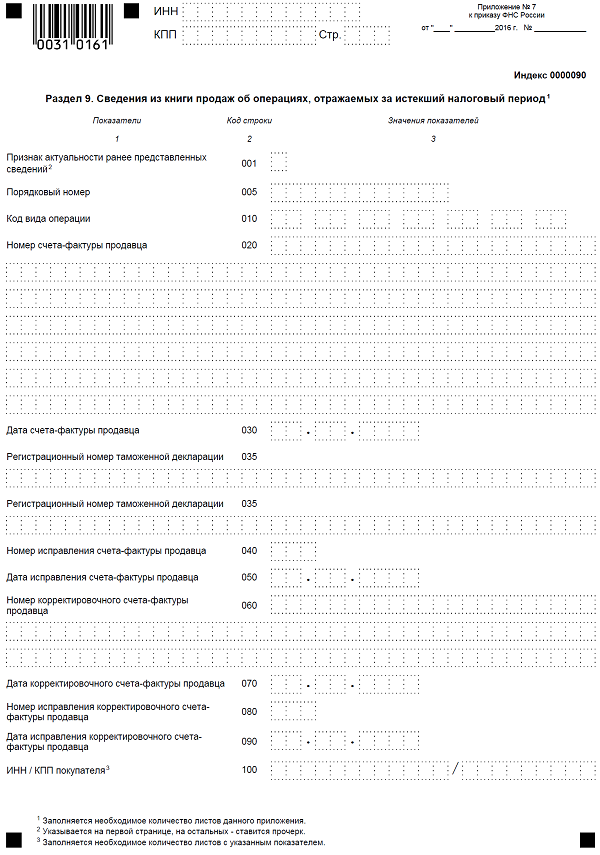

Раздел 9 содержит данные из книги продаж, то есть информацию о выставленных счетах-фактурах, по операциям, которые увеличивают налоговую базу отчетного периода. Его нужно заполнять компаниям–налогоплательщикам и налоговым агентам.

Подробное описание порядка заполнении разделов 8 и 9 содержится в разделах XIII, IX, Х, XI Правил.

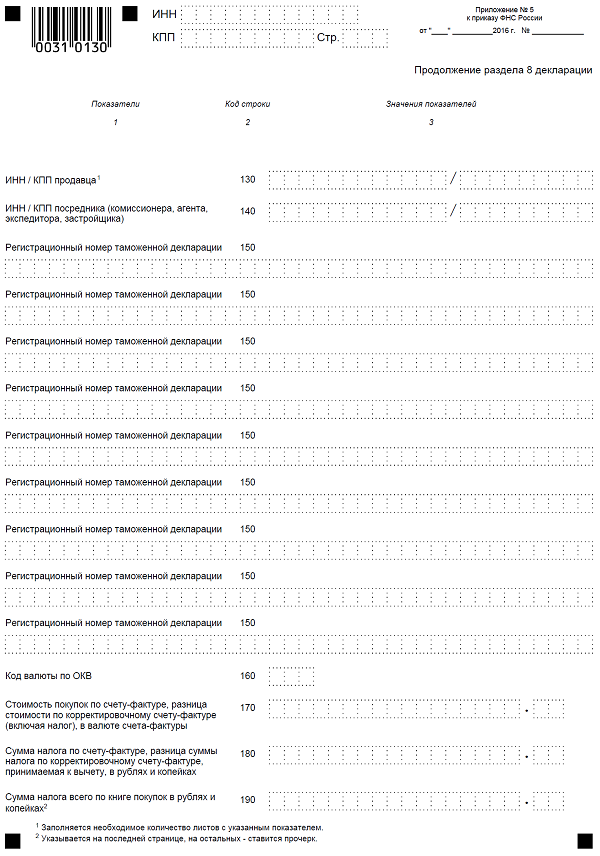

Порядок заполнения Раздела 10 и Раздела 11 декларации по НДС в 2017 годуРазделы 10 и 11 декларации по НДС должны заполнять комиссионеры и агенты, застройщики, экспедиторы (работающие по договору транспортной экспедиции, п. 1 ст. 801 ГК РФ.

В Разделе 10 компания должна указать данные из части I «Выставленные счета-фактуры» журнала учета счетов-фактур.

В Разделе 11 указываются сведения из части II «Полученные счета-фактуры» журнала учета счетов-фактур.

Подробное описание порядка заполнения Раздела 10 и Раздела 11 содержится в разделе XII и XIII Порядка.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

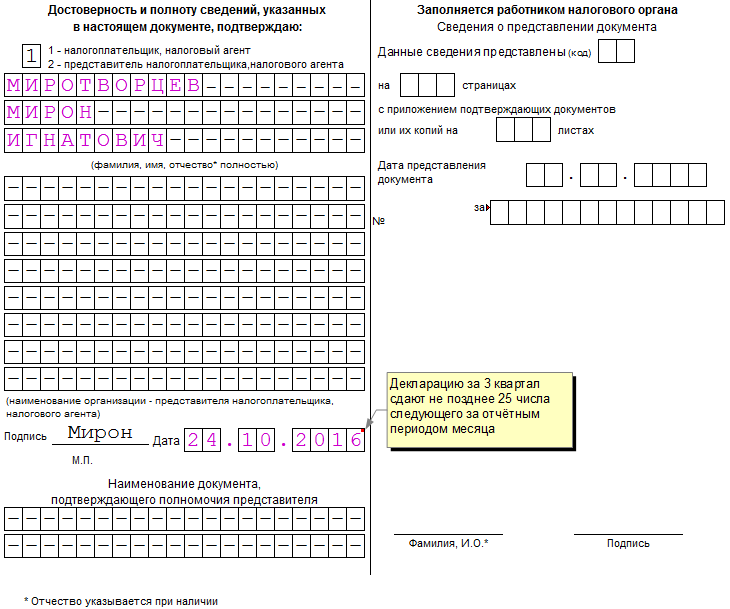

Декларацию нужно успеть сдать до 25 числа месяца, идущего за отчётным кварталом. Все даты в 2016 году выпадают на будние дни, переносов сроков нет.

Форма декларации по НДС 2016Форма отчёта утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. В декларации 12 разделов. Обязательны для заполнения только Раздел 1 и титульный лист. Остальные листы заполняются при наличии условий.

С 2014 года налогоплательщики и налоговые агенты сдают декларацию за каждый квартал в электронном виде. До 2014 можно было сдать отчёт на бумаге, если число работников не превышало 100 человек. Такой возможности больше нет. Однако в исключительных случаях сдать бумажную отчётность всё же можно.

Декларацию по НДС за 3 квартал 2016 года могут представить на бумаге:

Освобождение от обязанностей плательщика налога фирма или ИП получает, если за три предыдущих календарных месяца выручка от реализации не превысит 2 млн. рублей.

Ответственность за несдачу декларации по НДС в 2016За непредставление отчётности, или её сдачу не в той форме (на бумаге, а не электронно) предусмотрен штраф по статье 119 НК РФ. Его размер - 5 % от не уплаченной вовремя суммы налога.

Инструкция по заполнению декларации по НДС за 3 кварталРазберём пошагово на примере, как заполнить декларацию по НДС за 3 квартал 2016 года.

Пример: ООО "Патриот" реализует оптом бытовые товары в РФ. В 3 квартале 2016 была получена предоплата за товары, облагаемые налогом по ставке 10% на 600 000 рублей, по ставке 18% - на 1 500 000 рублей (суммы указаны без учёта НДС).

Также в 3 квартале ООО "Патриот" приобретает рекламные услуги у зарубежной фирмы PLAZA - сумма сделки 1 000 000 рублей. Местом реализации таких услуг по ст. 148 НК РФ считается РФ. А, значит, ООО "Патриот" как налоговый агент исчисляет и уплачивает НДС в российский бюджет. Сумма налога по расчётной ставке 1 000 000 * 18/118 = 152 542 руб.

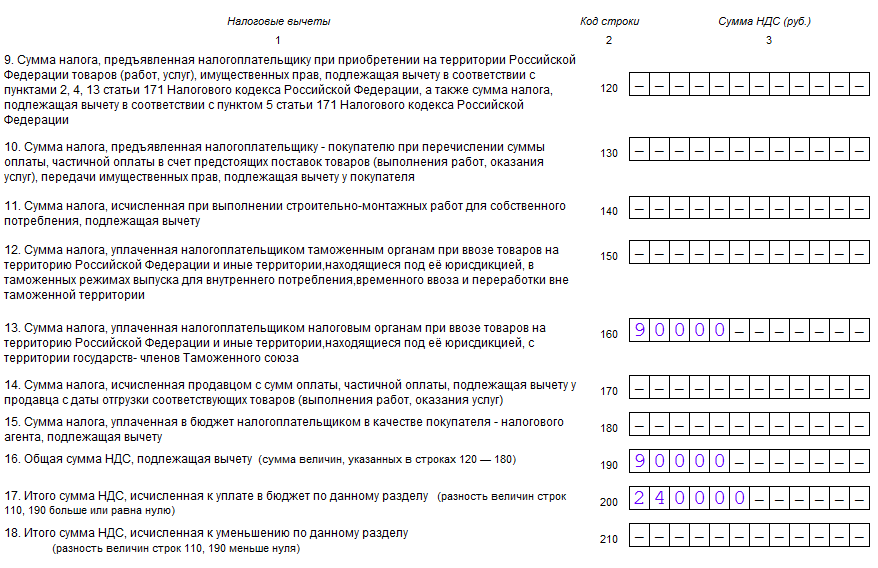

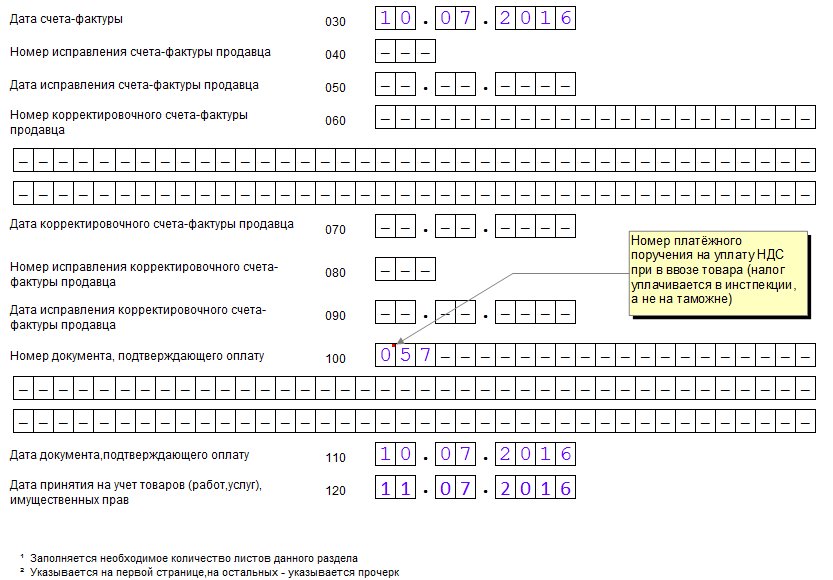

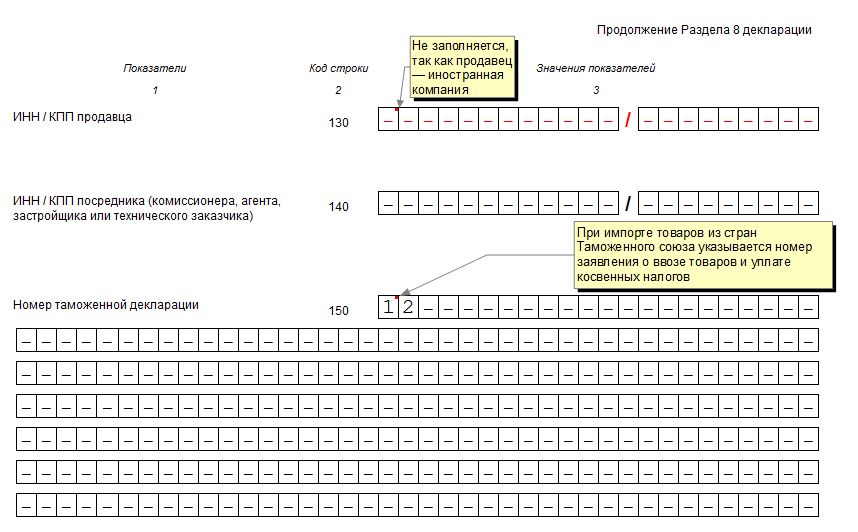

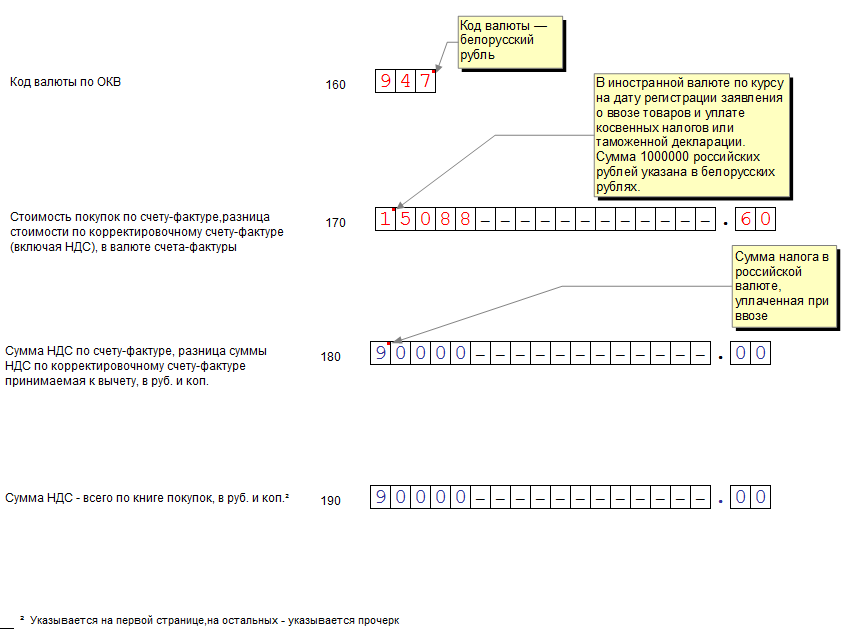

В отчётном квартале ООО "Патриот" также приобретает в Белоруссии товар и ввозит его в РФ, уплатив на таможне 90 000 рублей НДС. Эту сумму налога компания вправе принять к вычету, при наличии подтверждающих документов. Заполним декларацию, опираясь на приведённые цифры.

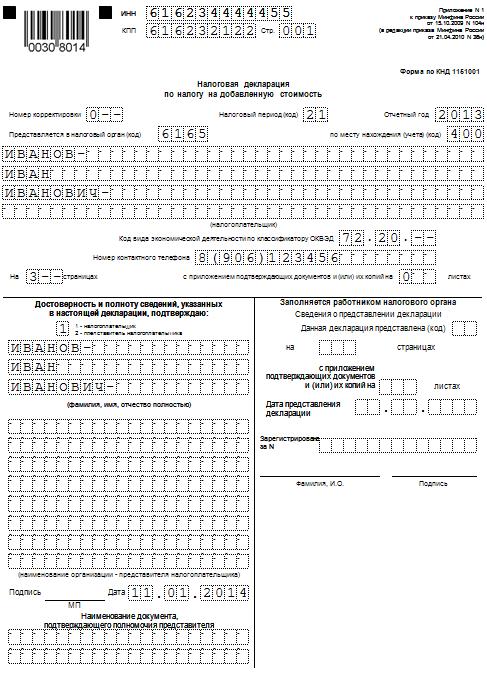

Шаг 1 - Титульный лист

По месту осуществления деятельности иностранной организации через отделение иностранной организации

ООО "Патриот" - российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Раздел 2 оформляют налоговые агенты. Приобретя в 3 квартале 2016 у иностранной организации PLAZA рекламные услуги на 1 000 000 рублей, ООО "Патриот" выступает налоговым агентом по уплате НДС с этой суммы в российский бюджет.

Разделы декларации с 4 по 6 фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО "Патриот" таких операций в 3 квартале не совершало.

Шаг 5 - Раздел 8Раздел 8 содержит цифры и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в 3 квартале 2016. ООО "Патриот" вправе вычесть НДС, который был уплачен при ввозе товара из Белоруссии, из общей суммы к уплате.

Принять к вычету налог, который был уплачен при ввозе в 3 квартале 2016 можно при соблюдении условий: товар приобретался для операций, облагаемых НДС; товар принят к учёту; и факт уплаты налога подтверждён документально.

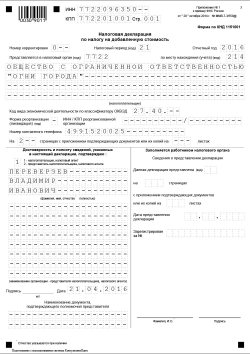

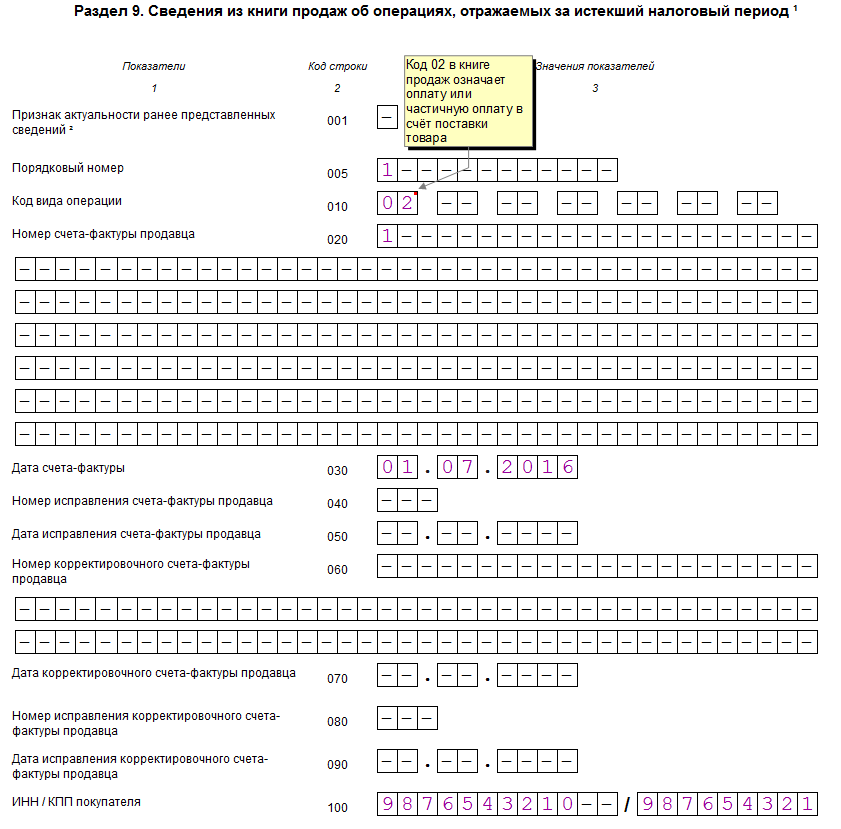

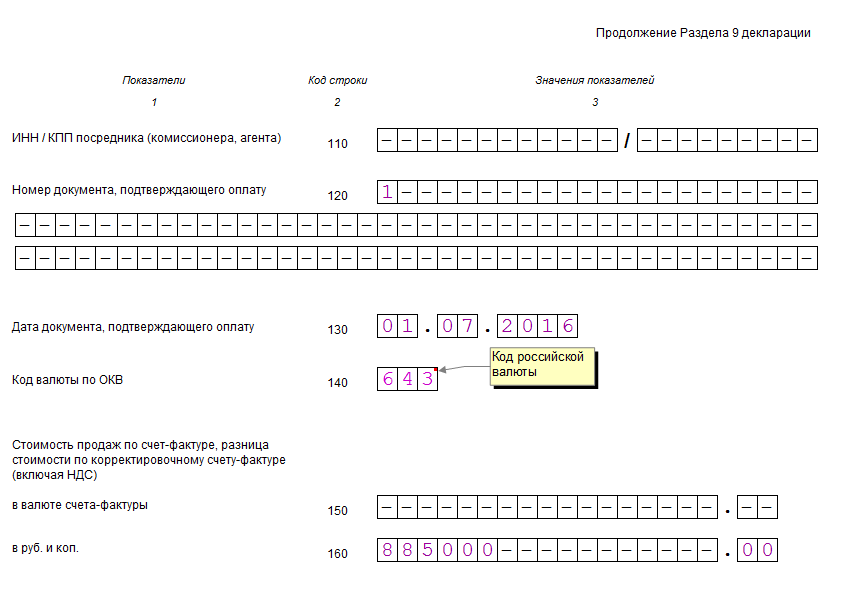

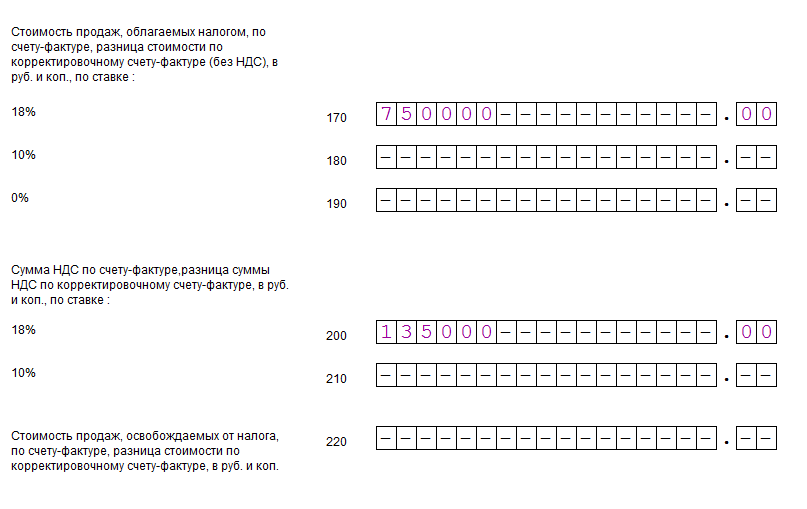

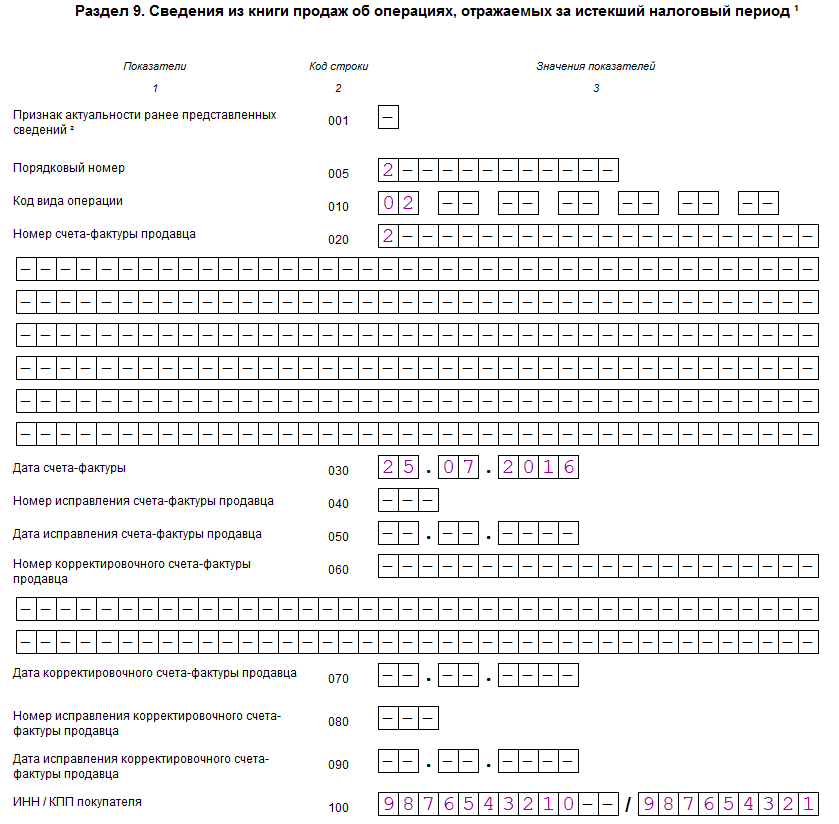

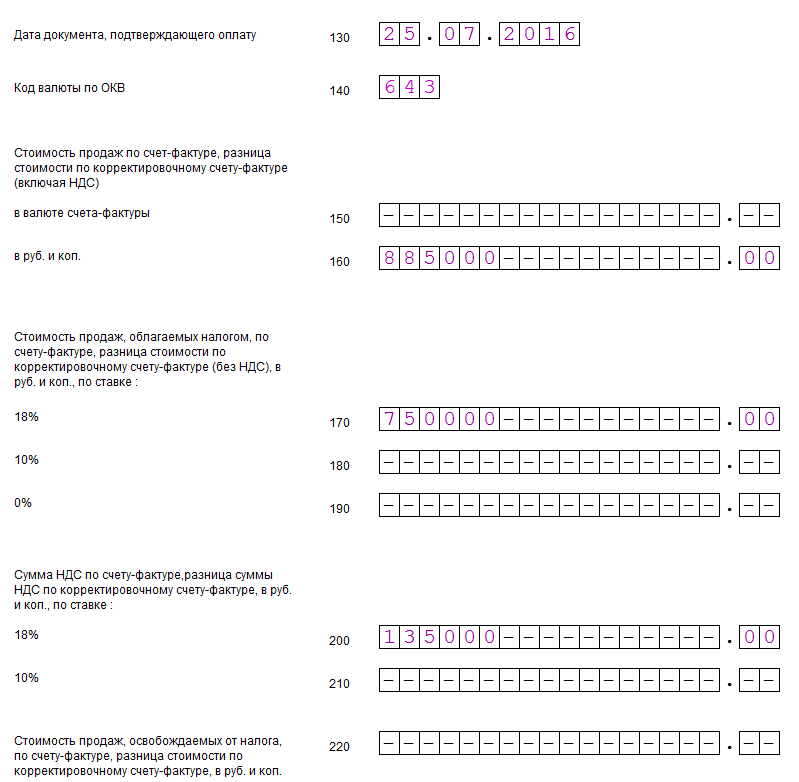

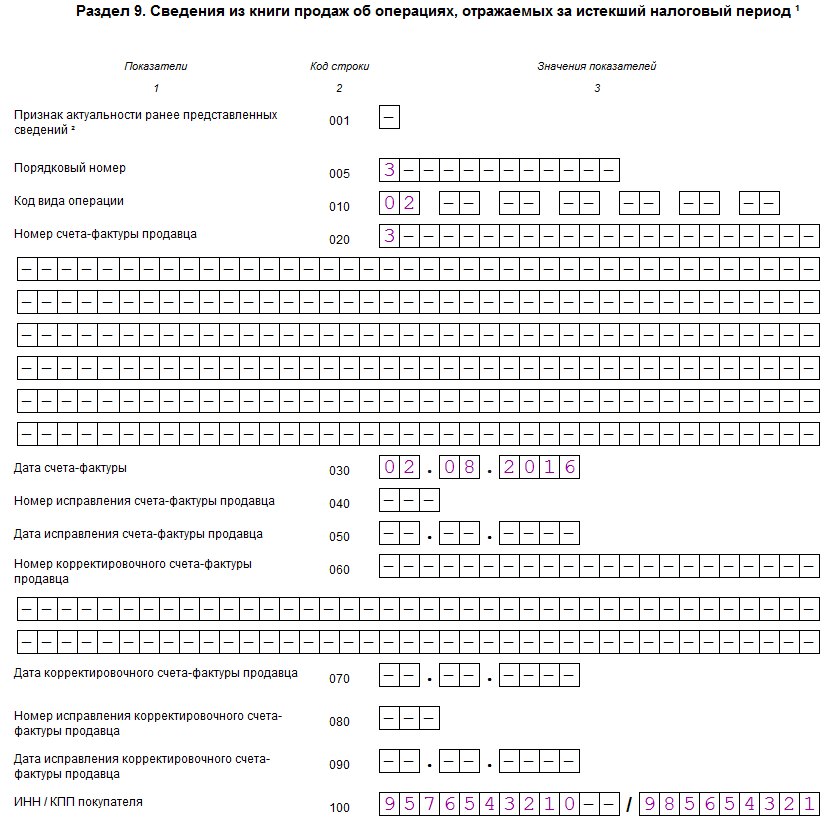

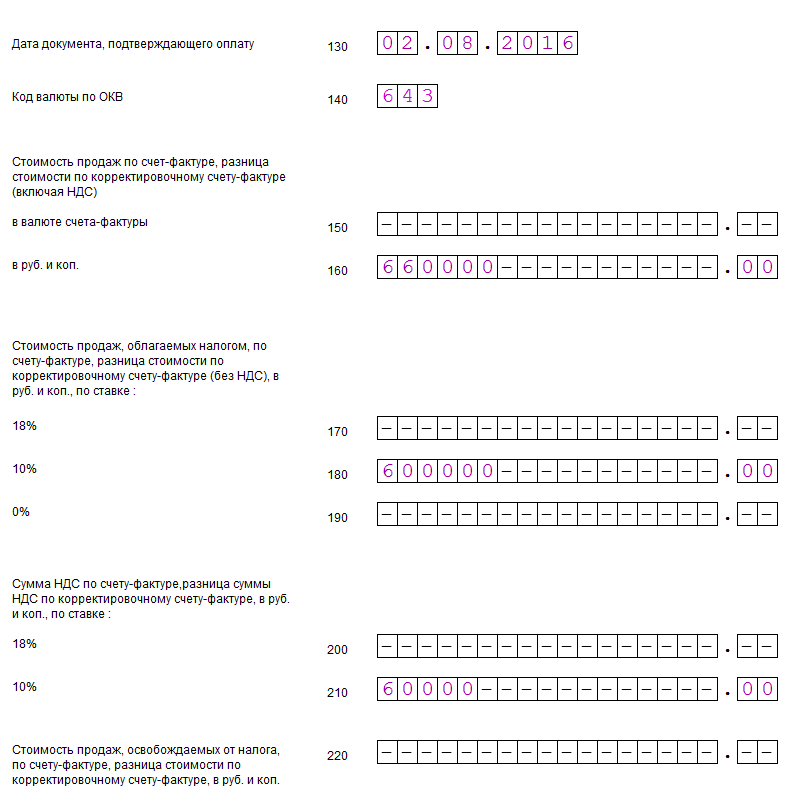

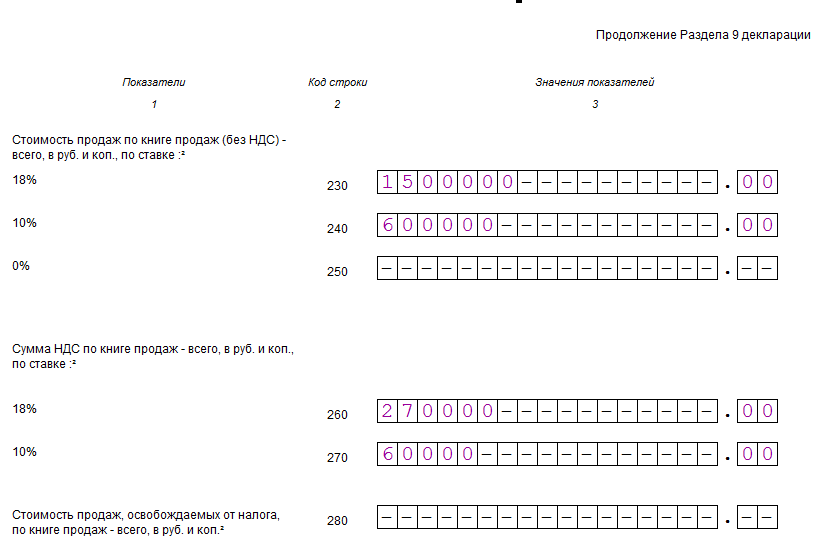

Шаг 6 - Раздел 99 часть декларации включает сведения из книги продаж - данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. ООО "Патриот" заполняет 9 раздел трижды - две операции по получению предоплаты на 750 000 рублей (ставка НДС 18%) и одна предоплата на 600 000 рублей (ставка НДС 10%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Раздел 9 по второй операции

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты и ИНН покупателя.

Раздел 9 по третьей операции

Отличается налоговой ставкой.

Итоговые показатели раздела 9

Разделы 10 и 11 декларации по НДС заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики НДС или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "Патриот" эти разделы оставляет пустыми.

Скачать образец заполнения декларации по НДС за 3 квартал 2016(формат xls) Скачать бланк декларации НДС за 3 квартал 2016(формат xls)