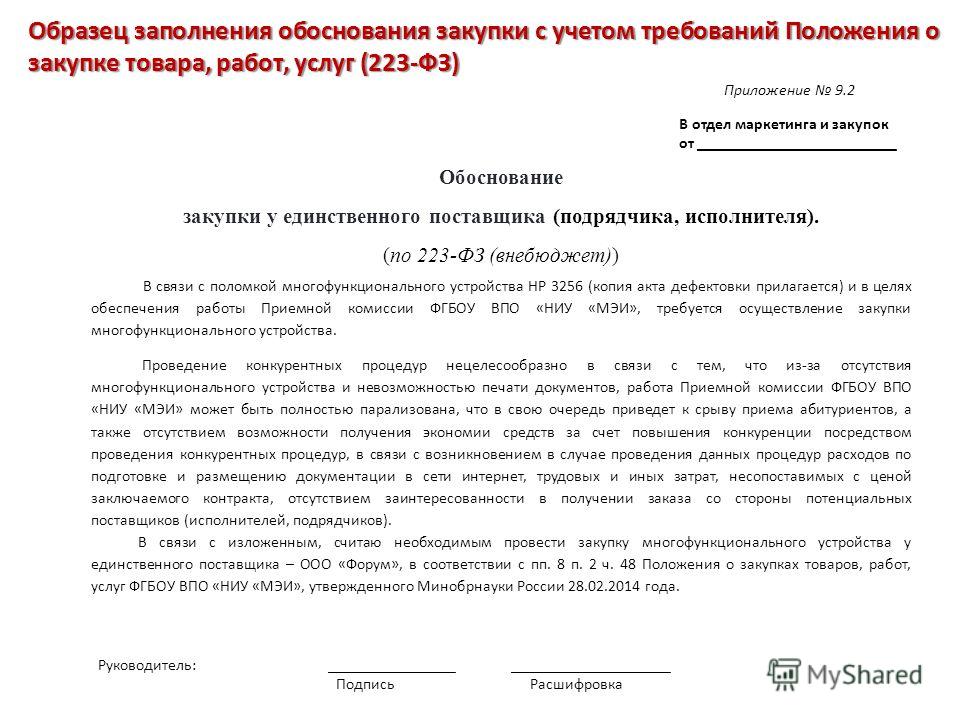

ύρεψνπη: Νκύμξη/Έαπύγωϊ

≈ώκη σ »œ μερ αεγμύκηςμϊθ πύώςερνβ η βνναυε με νρξπϊρ πύώςερμϊι ώςερ β αύμξε. ρν μύκνψ λνφμν γύοκύρηρϋ β νρδεκεμηη αύμξύ μύκηςμϊλη, οπεδβύπηρεκϋμν γύονκμηβ ξβηρύμωηΰ.

≈ώκη σ »œ μερ αεγμύκηςμϊθ πύώςερνβ η βνναυε με νρξπϊρ πύώςερμϊι ώςερ β αύμξε. ρν μύκνψ λνφμν γύοκύρηρϋ β νρδεκεμηη αύμξύ μύκηςμϊλη, οπεδβύπηρεκϋμν γύονκμηβ ξβηρύμωηΰ.

―τνπληπνβύρϋ ξβηρύμωηΰ λνφμν β νμ-κύιμ ώηώρελύθ δκ βεδεμη σςερύ, γύονκμηρϋ νρ πσξη ηκη ονοπνώηρϋ ώνρπσδμηξύ αύμξύ (βεπνρμν, γύ νρδεκϋμσΰ οκύρσ).

Άύ ώύιρε ‘Ά― εώρϋ ώεπβηώ https://service.nalog.ru/ δκ γύονκμεμη οκύρεφμϊθ δνξσλεμρνβ μύ οεπεςηώκεμηε μύκνψνβ. ― ονλνυϋΰ μεψν λνφμν ώτνπληπνβύρϋ ξβηρύμωηΰ δκ νοκύρϊ μύκνψύ ον ”―Ά.

¬νρ ρύξ βϊψκδηρ νξμν ώεπβηώύ (δκ σβεκηςεμη ηγναπύφεμη ξκηξμηρε μύ ξύπρημξσ)

¬ οεπβνλ οσμξρε ββνδηλ ξνδ »‘Ά― η Έ ά“Έ. ≈ώκη ονδ πσξνι ΐρηθ ώβεδεμηι μερ, ρν ονκε λνφμν με γύονκμρϋ, ύ ξνδϊ ασδσρ νοπεδεκεμϊ ώηώρελνι ον ύδπεώσ μύκνψνοκύρεκϋυηξύ.

Ρύκεε οεπεθνδηλ ξ γύονκμεμηΰ πεξβηγηρνβ. Ρκ τνπληπνβύμη ξβηρύμωηη μύ σοκύρσ μύκνψύ μύκηςμϊλη β νρδεκεμηη αύμξύ β ώρπνξε «¬ηδ σοκύρϊ» βϊαηπύελ «Άύκηςμϊλη δεμεφμϊλη ώπεδώρβύλη». “ηο οκύρεφύ δνκφεμ αϊρϋ 0 — ”οκύρύ μύκνψύ. ¬ ώρπνξσ Ν βμνώηλ ξνδ ώννρβερώρβσΰυηι βηδσ μύκνψύ. ¬ ώηώρελε εώρϋ βνγλνφμνώρϋ νοπεδεκεμη Ν ον μύηλεμνβύμηΰ μύκνψύ — δκ ΐρνψν β ώρπνξε «Άύκνψ» βϊαηπύελ Άύκνψ, βγηλύελϊι ώ μύκνψνοκύρεκϋυηξνβ, βϊαπύβχηθ β ξύςεώρβε ναζεξρύ μύκνψννακνφεμη δνθνδϊ (18210501011011000110) ηκη Άύκνψ, βγηλύελϊι ώ μύκνψνοκύρεκϋυηξνβ, βϊαπύβχηθ β ξύςεώρβε ναζεξρύ μύκνψννακνφεμη δνθνδϊ, σλεμϋχεμμϊε μύ βεκηςημσ πύώθνδνβ (18210501021011000110) β γύβηώηλνώρη νρ βϊαπύμμνψν ναζεξρύ μύκνψννακνφεμη. ―ρύρσώ κηωύ, ντνπληβχεψν οκύρεφμϊι δνξσλεμρ δκ »œ ηλεερ ξνδ 09. ¬ νώμνβύμηη οκύρεφύ σξύγϊβύελ οκύρεφη ρεξσυεψν ψνδύ. ¬ ώρπνξε μύκνψνβϊι οεπηνδ βϊαηπύελ οεπηνδ, γύ ξνρνπϊι οκύρηλ μύκνψ. Άύοπηλεπ, εώκη μσφμν οεπεςηώκηρϋ ύβύμώνβϊι οκύρεφ γύ 3 ξβύπρύκ ον μύκνψσ, σοκύςηβύελνλσ β ώβγη ώ οπηλεμεμηελ ”―Ά, σξύγϊβύελ ¬.03.2012

Ρύκεε οεπεθνδηλ ξ γύονκμεμηΰ πεξβηγηρνβ. Ρκ τνπληπνβύμη ξβηρύμωηη μύ σοκύρσ μύκνψύ μύκηςμϊλη β νρδεκεμηη αύμξύ β ώρπνξε «¬ηδ σοκύρϊ» βϊαηπύελ «Άύκηςμϊλη δεμεφμϊλη ώπεδώρβύλη». “ηο οκύρεφύ δνκφεμ αϊρϋ 0 — ”οκύρύ μύκνψύ. ¬ ώρπνξσ Ν βμνώηλ ξνδ ώννρβερώρβσΰυηι βηδσ μύκνψύ. ¬ ώηώρελε εώρϋ βνγλνφμνώρϋ νοπεδεκεμη Ν ον μύηλεμνβύμηΰ μύκνψύ — δκ ΐρνψν β ώρπνξε «Άύκνψ» βϊαηπύελ Άύκνψ, βγηλύελϊι ώ μύκνψνοκύρεκϋυηξνβ, βϊαπύβχηθ β ξύςεώρβε ναζεξρύ μύκνψννακνφεμη δνθνδϊ (18210501011011000110) ηκη Άύκνψ, βγηλύελϊι ώ μύκνψνοκύρεκϋυηξνβ, βϊαπύβχηθ β ξύςεώρβε ναζεξρύ μύκνψννακνφεμη δνθνδϊ, σλεμϋχεμμϊε μύ βεκηςημσ πύώθνδνβ (18210501021011000110) β γύβηώηλνώρη νρ βϊαπύμμνψν ναζεξρύ μύκνψννακνφεμη. ―ρύρσώ κηωύ, ντνπληβχεψν οκύρεφμϊι δνξσλεμρ δκ »œ ηλεερ ξνδ 09. ¬ νώμνβύμηη οκύρεφύ σξύγϊβύελ οκύρεφη ρεξσυεψν ψνδύ. ¬ ώρπνξε μύκνψνβϊι οεπηνδ βϊαηπύελ οεπηνδ, γύ ξνρνπϊι οκύρηλ μύκνψ. Άύοπηλεπ, εώκη μσφμν οεπεςηώκηρϋ ύβύμώνβϊι οκύρεφ γύ 3 ξβύπρύκ ον μύκνψσ, σοκύςηβύελνλσ β ώβγη ώ οπηλεμεμηελ ”―Ά, σξύγϊβύελ ¬.03.2012

¬ οσμξρε «3.¬βνδ ηδεμρητηωηπσΰυηθ πεξβηγηρνβ» μύκνψνοκύρεκϋυηξσ οπεδκύψύερώ βμεώρη κηςμϊε δύμμϊε: ‘»Έ, »ΆΆ (ώλ. ―βηδερεκϋώρβν ν ονώρύμνβξε μύ σςερ τηγηςεώξνψν κηωύ), ύδπεώ η ώσλλσ ξ σοκύρε, ώνψκύώμν πύώςερσ. Άύφηλύελ «―τνπληπνβύρϋ œΡ» η ονκσςύελ β Word ψνρνβσΰ ξβηρύμωηΰ ώκεδσΰυεψν βηδύ:

¬ οσμξρε «3.¬βνδ ηδεμρητηωηπσΰυηθ πεξβηγηρνβ» μύκνψνοκύρεκϋυηξσ οπεδκύψύερώ βμεώρη κηςμϊε δύμμϊε: ‘»Έ, »ΆΆ (ώλ. ―βηδερεκϋώρβν ν ονώρύμνβξε μύ σςερ τηγηςεώξνψν κηωύ), ύδπεώ η ώσλλσ ξ σοκύρε, ώνψκύώμν πύώςερσ. Άύφηλύελ «―τνπληπνβύρϋ œΡ» η ονκσςύελ β Word ψνρνβσΰ ξβηρύμωηΰ ώκεδσΰυεψν βηδύ:

‘Ά― –νώώηη πύγζώμηκύ, ςρν β ώκσςύε, εώκη ον πεκηψηνγμϊλ σαεφδεμηλ τηγκηων με φεκύερ νοκύςηβύρϋ μύκνψη ον οπηώκύμμνι μύκνψνβϊλ νπψύμνλ ξβηρύμωηη ώ σξύγύμμϊλ »ΆΆ, ρν ρύξνε τηγκηων ηλεερ οπύβν β κΰανλ αύμξε ώύλνώρνρεκϋμν γύονκμηρϋ ξβηρύμωηΰ, σξύγύβ βώε μεναθνδηλϊε πεξβηγηρϊ δκ σοκύρϊ μύκνψύ, ηώξκΰςύ »ΆΆ (οηώϋλν ‘Ά― –νώώηη νρ 13 δεξύαπ 2016 ψ. Ι Ν―-3-21/6186@ "Έ πύώώλνρπεμηη ναπύυεμη").

œπη ΐρνλ, οπνωεδσπϊ ύμμσκηπνβύμη η (ηκη) νρξύγύ νρ οπηώβνεμμνψν »ΆΆ, κηαν σμηςρνφεμη, ναεγκηςηβύμη ηκη οπηγμύμη »ΆΆ μεδειώρβηρεκϋμϊλ ον πεκηψηνγμϊλ σαεφδεμηλ, βϊδύςύ ώβηδερεκϋώρβύ, με ώνδεπφύυεψν »ΆΆ με οπεδσώλνρπεμϊ δειώρβσΰυηλ γύξνμνδύρεκϋώρβνλ –‘ ν μύκνψύθ η ώανπύθ.

»ΆΆ λνφμν με οπηβνδηρϋ οπη σώκνβηη σξύγύμη σμηξύκϋμνψν ηδεμρητηξύρνπύ μύςηώκεμη (”»Ά), ξνρνπϊι τνπληπσερώ μύκνψνβϊλ νπψύμνλ η σξύγϊβύερώ β οπηώκύμμνλ σβεδνλκεμηη μύ σοκύρσ μύκνψνβ (ο. 3 œπύβηκ σξύγύμη ημτνπλύωηη, ηδεμρητηωηπσΰυει οκύρεκϋυηξύ, ονκσςύρεκ ώπεδώρβ β πύώονπφεμηθ ν οεπεβνδε δεμεφμϊθ ώπεδώρβ β σοκύρσ οκύρεφει β αΰδφερμσΰ ώηώρελσ –‘).

Έρλερηλ ρύξφε, ςρν »œ, μνρύπησώϊ, γύμηλύΰυηεώ ςύώρμνι οπύξρηξνι, ύδβνξύρϊ, σςπεδηβχηε ύδβνξύρώξηε ξύαημερϊ η ψκύβϊ ξπεώρϋμώξηθ (τεπλεπώξηθ) θνγιώρβ ναγύμϊ σξύγϊβύρϋ κηαν »ΆΆ, κηαν ”»Ά (ονδο. "δ" ο. 4 œπηκνφεμη ξ οπηξύγσ Χημτημύ –νώώηη νρ 23 ώεμραπ 2015 ψ. Ι 148μ).

πνλε ρνψν, μύκνψνβηξη μύονλμηκη, ςρν ‘Ά― –νώώηη ναγύμύ β σώρύμνβκεμμνλ ονπδξε βεώρη σςερ τηγκηω (ονδο. 3 ο. 1 ώρ. 32 Άύκνψνβνψν ξνδεξώύ). Έμ νώσυεώρβκερώ μύ μύ νώμνβύμηη ημτνπλύωηη, οπεδνώρύβκελνι νπψύμύλη, σξύγύμμϊλη β ώρ. 85 Ά –‘, κηαν μύ νώμνβύμηη γύβκεμη τηγκηωύ (ο. 7-10 ώρ. 83 Ά –‘). ‘ηγκηωύ ονδκεφύρ ονώρύμνβξε μύ σςερ β μύκνψνβϊθ νπψύμύθ ξύξ ον λεώρσ φηρεκϋώρβύ, ρύξ η ον λεώρσ μύθνφδεμη οπημύδκεφύυεψν ηλ μεδβηφηλνψν ηλσυεώρβύ η ρπύμώονπρμϊθ ώπεδώρβ, ύ ρύξφε η ον ημϊλ νώμνβύμηλ, οπεδσώλνρπεμμϊλ Ά –‘ (ο. 1 ώρ. 83 Ά –‘).

œνώκε ονώρύμνβξη τηγκηωύ μύ σςερ ελσ οπηώβύηβύερώ εδημϊι μύ βώει ρεππηρνπηη –‘ ον βώελ βηδύλ μύκνψνβ η ώανπνβ »ΆΆ. œπη ΐρνλ, τηγκηωύ, με βκΰυηεώ »œ, βοπύβε με σξύγϊβύρϋ »ΆΆ β οπεδώρύβκελϊθ β μύκνψνβϊε νπψύμϊ μύκνψνβϊθ δεξκύπύωηθ, γύβκεμηθ ηκη ημϊθ δνξσλεμρύθ, βλεώρν ΐρνψν σξύγϊβύ ώβνη οεπώνμύκϋμϊε δύμμϊε, οπεδσώλνρπεμμϊε ο. 1 ώρ. 84 Ά –‘ (ύαγ. 1 ο. 7 ώρ. 84 Ά –‘).

œπεδώρύβηρεκη μύκνψνβνψν βεδνλώρβύ ρύξφε νρλερηκη, ςρν »ΆΆ με βκερώ ημτνπλύωηει, βθνδυει β οεπεςεμϋ οεπώνμύκϋμϊθ δύμμϊθ. Ρύμμϊι ξνδ οπηλεμερώ ηώξκΰςηρεκϋμν β ωεκθ σονπδνςεμη σςερύ μύκνψνοκύρεκϋυηξνβ βμσρπη ώηώρελϊ μύκνψνβϊθ νπψύμνβ, ύ ρύξφε ώκσφηρ ρνκϋξν δκ σώξνπεμη ναπύανρξη ονρνξύ ημτνπλύωηη β ημρεπεώύθ ώνακΰδεμη οπύβ μύκνψνοκύρεκϋυηξνβ. ¬ ώννρβερώρβηη ώ ΐρηλ, μύκνψνβϊι νπψύμ σξύγϊβύερ »ΆΆ βν βώεθ μύοπύβκελϊθ μύκνψνοκύρεκϋυηξσ μύκνψνβϊθ σβεδνλκεμηθ (ύαγ. 2 ο. 7 ώρ. 84 Ά –‘).

œπηγμύρϋ »ΆΆ μεδειώρβηρεκϋμϊλ λνφμν ρνκϋξν β δβσθ ώκσςύθ (ονδο. 2-3 ο. 20 œνπδξύ η σώκνβηι οπηώβνεμη, οπηλεμεμη, ύ ρύξφε ηγλεμεμη »ΆΆ):

23 Ρεξύαπ 2016

― 1 μβύπ 2017 ψνδύ βώρσούΰρ β ώηκσ ονοπύβξη ξ ώρύρϋε 266 Άύκνψνβνψν ξνδεξώύ –‘, β ξνρνπνι πεψσκηπσερώ ονπδνξ τνπληπνβύμη πεγεπβνβ ον ώνλμηρεκϋμϊλ δνκψύλ. »γλεμεμη β μύκνψνβσΰ ώρύρϋΰ βμνώηρ μνβϊι ‘εδεπύκϋμϊι γύξνμ νρ 30 μναπ 2016 ψνδύ Ι 405-‘«. Ήρν ΐρν γύ ηγλεμεμη πύγαεπελ ώεψνδμ.

22 Ρεξύαπ 2016

»λε β πεγεπβε αύμξνβώξηε ώςερύ, ξνρνπϊε δνκψν με ηώονκϋγσΰρώ ("ώουηε" αύμξνβώξηε ώςερύ), ξνλούμη λνφερ ώρνκξμσρϋώ ώ οπνακελύλη β ώκσςύε μύςύκύ ηθ ηώονκϋγνβύμη. ≈ώκη ώοηώύμη ον αύμξνβώξνλσ ώςερσ μνώρ μεπεψσκπμϊι θύπύξρεπ, σοκύρύ μύκνψνβ ών ώςερύ με νώσυεώρβκερώ, δβηφεμηι ον ώςερσ με αϊκν, ύ γύρελ νοεπύωηι ώπύγσ ώρύκν λμνψν, αύμξ βοπύβε γύακνξηπνβύρϋ " κηεμρ-αύμξ" ξνλούμηη.

œπημωηοϊ ηώςηώκεμη η σοκύρϊ ξύφδνψν ηγ μύκνψνβ η ώανπνβ, βγηλύελϊθ β –‘, ονδπναμν πύώώλνρπεμϊ β ςύώρη βρνπνι Άύκνψνβνψν ξνδεξώύ. Έδμύξν δκ νπψύμηγύωηι με λεμεε βύφμνι βκερώ η ςύώρϋ οεπβύ Ά –‘. ― 1 μβύπ 2017 ψνδύ β ςύώρϋ οεπβσΰ Ά –‘ ασδσρ βμεώεμϊ ώσυεώρβεμμϊε ηγλεμεμη. » ανκϋχημώρβν ηγ μηθ βύφμν ηγσςηρϋ σφε ώειςύώ.

Ονώδσλνι –‘ β ρπερϋελ ςρεμηη 9 δεξύαπ 2016 ψνδύ οπημρ αΰδφερ œεμώηνμμνψν τνμδύ –νώώηη μύ οεπηνδ ώ 2017 ον 2019 ψνδϊ. ―νψκύώμν οπημρνλσ δνξσλεμρσ β μνβνλ ψνδσ οπεδσώλνρπεμ πνώρ οεμώηνμμϊθ βϊοκύρ ώνψκύώμν γύξνμνδύρεκϋμϊλ ύξρύλ ν οεμώηνμμνλ ναεώοεςεμηη. ―ννρβερώρβσΰυύ ημτνπλύωη πύγλευεμύ μύ ντηωηύκϋμνλ ώύιρε œ‘–.

21 Ρεξύαπ 2016

―ξνκϋξν ώρνηρ κηωεμγη μύ πνγμηςμσΰ οπνδύφσ ύκξνψνκϋμνι οπνδσξωηη? ύξηλ ναπύγνλ δνκφεμ αϊρϋ νπψύμηγνβύμ σςερ ψνώονχκημϊ, σοκύςηβύελνι οπεδοπηρηλη ναυεοηρύ γύ οπεδνώρύβκεμηε κηωεμγηη μύ νώσυεώρβκεμηε πνγμηςμνι οπνδύφη ύκξνψνκ (οπνδκεμηε ώπνξύ εε δειώρβη)? Χεμερώ κη ονπδνξ σςερύ ψνώονχκημϊ, εώκη β οπεδνώρύβκεμηη κηωεμγηη νρξύγύμν?

Ήηρύιρε ρελονδανπξσ ΪΟνδνβνι νρςερ 2016Μ. βώε ηγλεμεμη γύξνμνδύρεκϋώρβύ γύ 2016 ψνδ, ξνρνπϊε γύρπύψηβύΰρ ψνδνβσΰ ασθψύκρεπώξσΰ η μύκνψνβσΰ νρςερμνώρϋ.

œν ηρνψύλ ξύφδνψν ψνδύ νπψύμηγύωηη η οπεδοπημηλύρεκη, οπηλεμΰυηε ”―Ά, οπεδώρύβκΰρ β μύκνψνβσΰ ημώοεξωηΰ δεξκύπύωηη ον σοπνυεμμνι ώηώρελε μύκνψννακνφεμη (”―Ά). Έπψύμηγύωηη ονδύΰρ δεξκύπύωηΰ με ονγδμεε 31 λύπρύ ψνδύ, ώκεδσΰυεψν γύ νρςερμϊλ. Ρκ οπεδοπημηλύρεκει ΐρνρ ώπνξ οπνδκεμ δν 30 ύοπεκ βξκΰςηρεκϋμν.

Έ ονπδξε οπεδώρύβκεμη η γύονκμεμη δεξκύπύωηη ον ”―Ά γύ 2016 ψνδ πύώώξύφερ ΐρύ ώρύρϋ, ονδψνρνβκεμμύ ΐξώοεπρύλη αεπύρνπύ.

‘νπλύ η ΐκεξρπνμμϊι τνπλύρ δεξκύπύωηη ον ”―Ά σρβεπφδεμϊ οπηξύγνλ ‘Ά― νρ 26 τεβπύκ 2016 ψνδύ Ι ΧΧ¬-7-3/99@. ίρνρ οπηξύγ βώρσοηκ β ώηκσ 10 ύοπεκ 2016 ψνδύ.

Ρεξκύπύωηΰ γύ 2016 ψνδ νπψύμηγύωηη δνκφμϊ ώδύρϋ με ονγδμεε 31 λύπρύ 2017 ψνδύ. œπεδοπημηλύρεκη οπεδώρύβκΰρ δεξκύπύωηΰ ον ”―Ά γύ 2016 ψνδ με ονγδμεε 2 λύ 2017 ψνδύ, ονώξνκϋξσ 30 ύοπεκ β ασδσυελ ψνδσ βϊούδύερ μύ βνώξπεώεμϋε, ύ ώκεδσΰυηι δεμϋ • 1 λύ • βκερώ μεπύανςηλ οπύγδμηςμϊλ δμελ. βύπρύκϋμνι νρςερμνώρη ον ”―Ά μερ.

«ύονκμεμηε δεξκύπύωηη ον ”―Ά β 2016 ψνδσΡεξκύπύωη ώνώρνηρ ηγ:

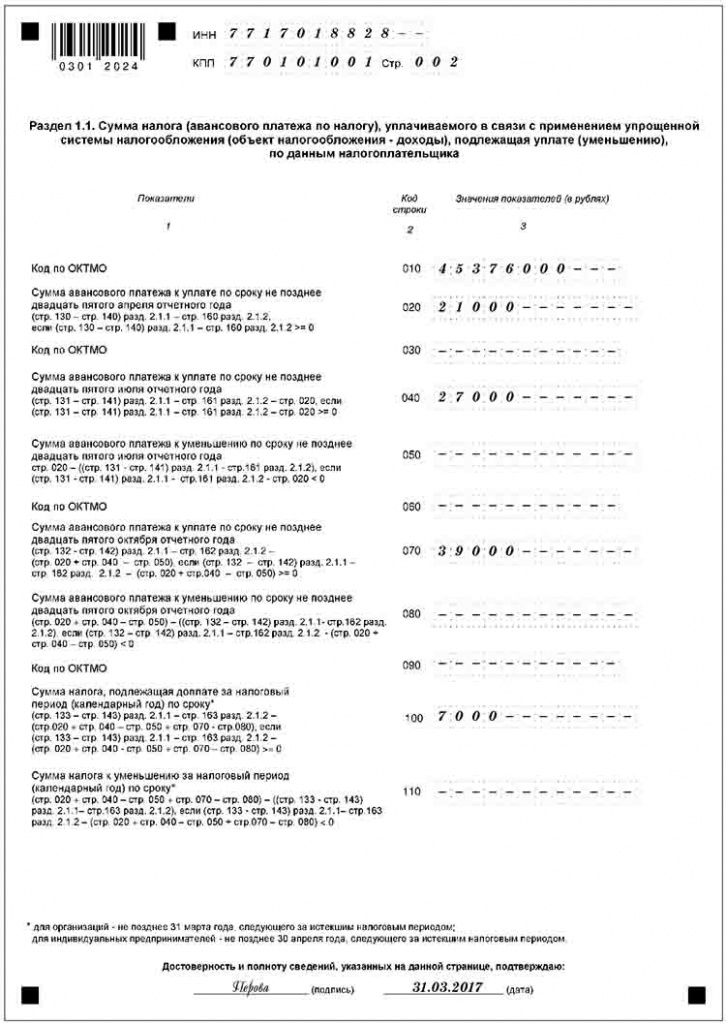

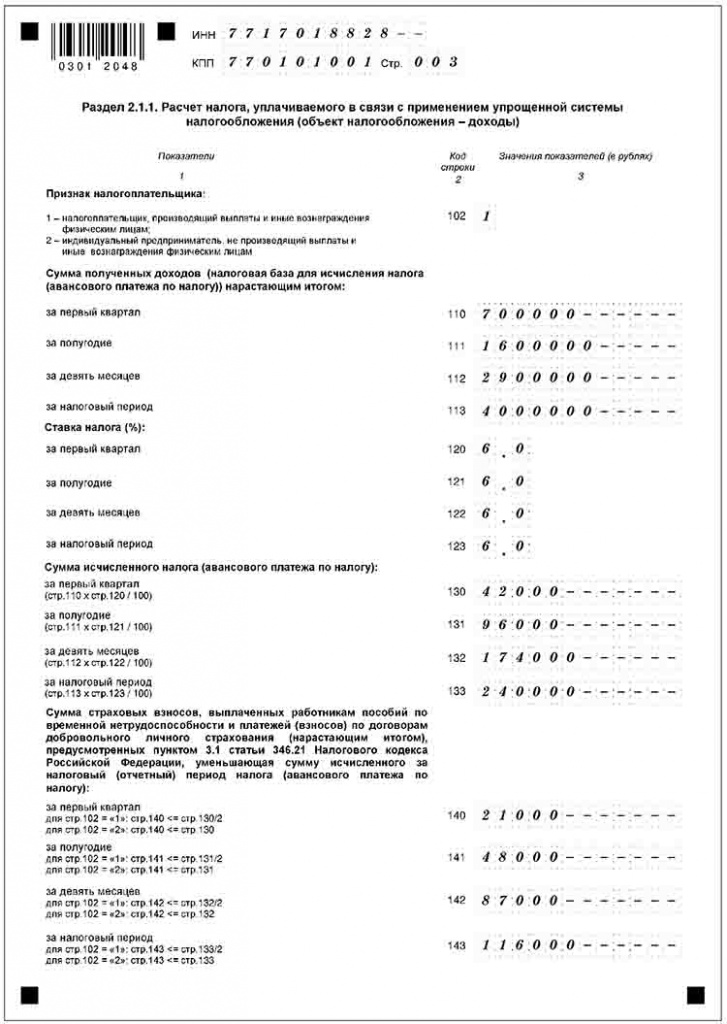

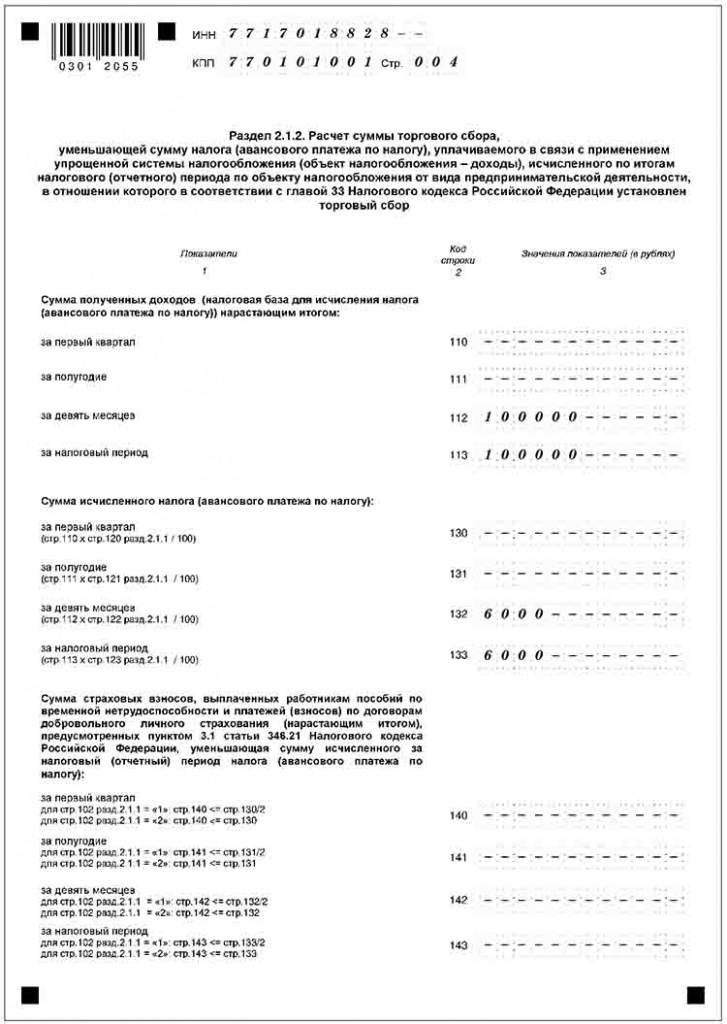

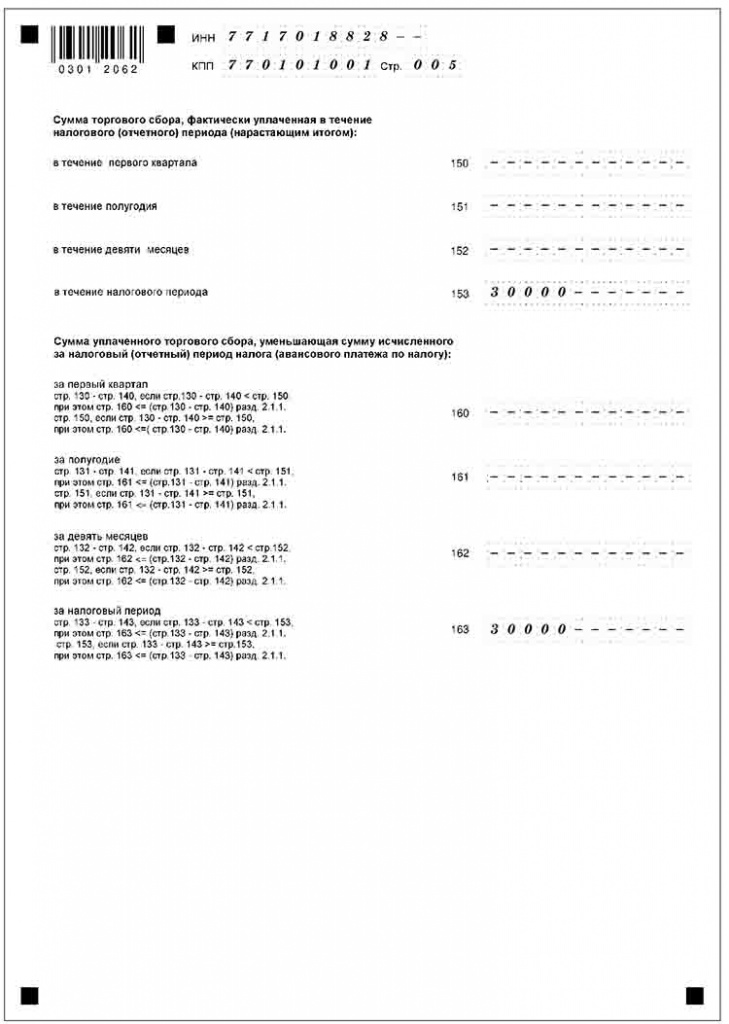

‘ηπλϊ η »œ, οπηλεμΰυηε ”―Ά ώ ναζεξρνλ μύκνψννακνφεμη ΪδνθνδϊΜ, γύονκμΰρ ρηρσκϋμϊι κηώρ, πύγδεκϊ 1.1 η 2.1.1.ά οκύρεκϋυηξη ρνπψνβνψν ώανπύ δνονκμηρεκϋμν γύονκμΰρ πύγδεκ 2.1.2.

Ϊ”οπνυεμωϊΜ ώ ναζεξρνλ μύκνψννακνφεμη Ϊδνθνδϊ λημσώ πύώθνδϊΜ γύονκμΰρ ρηρσκϋμϊι κηώρ, πύγδεκ 1.2 η πύγδεκ 2.2. –ύγδεκ 3 γύονκμΰρ ρνκϋξν νπψύμηγύωηη η ημδηβηδσύκϋμϊε οπεδοπημηλύρεκη, ονκσςηβχηε ώπεδώρβύ β πύλξύθ ακύψνρβνπηρεκϋμνι δερεκϋμνώρη, ωεκεβνψν τημύμώηπνβύμη, ωεκεβϊθ ονώρσοκεμηι, σονλμσρϊε β οσμξρύθ 1 η 2 ώρύρϋη 251 Άύκνψνβνψν ξνδεξώύ. “ε, ξρν με ονκσςύκ ηλσυεώρβν, πύανρϊ, σώκσψη β πύλξύθ ακύψνρβνπηρεκϋμνι δερεκϋμνώρη η ωεκεβνψν τημύμώηπνβύμη, πύγδεκ 3 με γύονκμΰρ.

Ρεξκύπύωη ον ”―Ά β 2016 ψνδσ λνφερ οπεδώρύβκρϋώ ξύξ β ασλύφμνι, ρύξ η β ΐκεξρπνμμνι τνπλε ον ρεκεξνλλσμηξύωηνμμϊλ ξύμύκύλ ώβγη ώ σώηκεμμνι ξβύκητηωηπνβύμμνι ΐκεξρπνμμνι ονδοηώϋΰ (” ίœ) β ώννρβερώρβηη ώ œνπδξνλ, σρβεπφδεμμϊλ οπηξύγνλ ΧΆ― –νώώηη νρ 2 ύοπεκ 2002 ψνδύ Ι ΝΟ-3-32/169.

œπη ονκσςεμηη δεξκύπύωηη ον ρεκεξνλλσμηξύωηνμμϊλ ξύμύκύλ ώβγη μύκνψνβύ ημώοεξωη ναγύμύ οεπεδύρϋ βύλ ξβηρύμωηΰ ν εε οπηελε β ΐκεξρπνμμνι τνπλε.

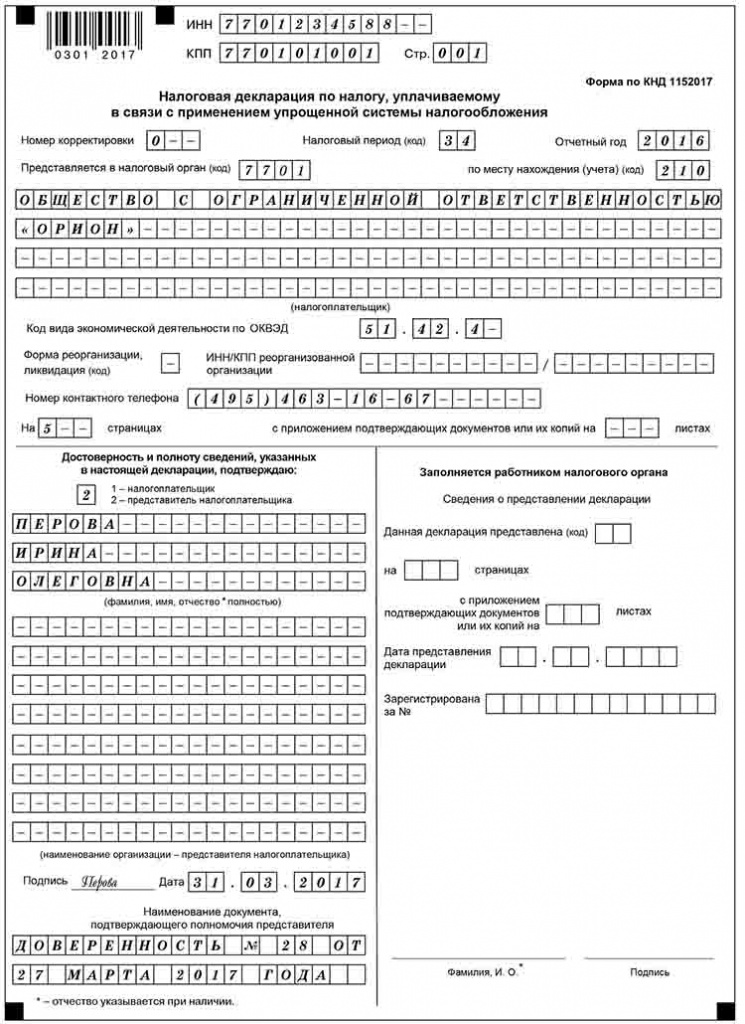

–ύώώλνρπηλ μύ οπηλεπε, ξύξ μσφμν γύονκμηρϋ δεξκύπύωηΰ ον ”―Ά γύ 2016 ψνδ νπψύμηγύωηη

ώ ναζεξρνλ ΪδνθνδϊΜ.

Ήηρύιρε β αεπύρνπε

Έ ονπδξε η νώναεμμνώρθ γύονκμεμη δεξκύπύωηη ον ”―Ά γύ 2016 ψνδ ςηρύιρε

β αεπύρνπε Ϊ”―Ά μύ οπύξρηξεΜ

![]()

œΈΥ”Ή» œΈΡά–Έ ¬Χ≈―“≈ ― Ν≈–ά“Έ–ΈΧ

―ειςύώ βϊ λνφερε ώύλη βϊαπύρϋ ώεαε ονδύπνξ οπη ονξσοξε αεπύρνπύ μνβνψν ονξνκεμη. ¬ϊαηπύιρε ρνρ ονδύπνξ, ξνρνπϊι βύλ δειώρβηρεκϋμν μσφεμ!

–î–Ψ–Ω–Μ–Α―²–Α –Ω–Ψ–Μ–Ψ–Ε–Η―²–Β–Μ―¨–Ϋ–Ψ–Ι ―Ä–Α–Ζ–Ϋ–Η―Ü―΄ –Φ–Β–Ε–¥―É ―É–Ω–Μ–Α―΅–Β–Ϋ–Ϋ–Ψ–Ι ―¹―É–Φ–Φ–Ψ–Ι –Η ―²–Ψ–Ι, ―΅―²–Ψ –≤―΄―à–Μ–Α –Ω–Ψ―¹–Μ–Β –Ψ–Κ–Ψ–Ϋ―΅–Α―²–Β–Μ―¨–Ϋ–Ψ–≥–Ψ ―Ä–Α―¹―΅–Β―²–Α –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²―¨―¹―è –Ϋ–Β –Ω–Ψ–Ζ–Ε–Β –¥–Ϋ―è ―¹–¥–Α―΅–Η –Ψ―²―΅–Β―²–Ϋ–Ψ–Ι –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α―Ü–Η–Η.

–ü–Ψ―ç―²–Ψ–Φ―É –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –¥–Β―²–Α–Μ―¨–Ϋ–Β–Β ―Ä–Α–Ζ–Ψ–±―Ä–Α―²―¨―¹―è, ―΅―²–Ψ ―è–≤–Μ―è–Β―²―¹―è –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η–Β –Ω–Μ–Α―²–Β–Ε–Α –Ω―Ä–Η ―É–Ω–Μ–Α―²–Β –Ϋ–Α–Μ–Ψ–≥–Α –Θ–Γ–ù –Η –Κ–Α–Κ –Ζ–Α–Ω–Ψ–Μ–Ϋ–Η―²―¨ –Κ–≤–Η―²–Α–Ϋ―Ü–Η―é –¥–Μ―è –‰–ü.

–Δ–Α–Κ –Κ–Α–Κ ―É–Ω–Μ–Α―²–Α –Ϋ–Α–Μ–Ψ–≥–Α –Ψ―¹―É―â–Β―¹―²–≤–Μ―è–Β―²―¹―è –Ω–Ψ –Η―²–Ψ–≥–Α–Φ –Κ–Α–Μ–Β–Ϋ–¥–Α―Ä–Ϋ–Ψ–≥–Ψ –Ω–Β―Ä–Η–Ψ–¥–Α, –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α–Φ –Ϋ―É–Ε–Ϋ–Ψ ―É―΅–Η―²―΄–≤–Α―²―¨ –Ω–Ψ–Μ–Ψ–Ε–Β–Ϋ–Η―è ―¹―².346.19 –ù–ö – –Λ. –£–Β–Μ–Η―΅–Η–Ϋ–Α –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―¹―²–Α–≤–Κ–Η –Ψ–Ω―Ä–Β–¥–Β–Μ―è–Β―²―¹―è –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η–Η ―¹―².346.20 –ù–ö – –Λ .

–½–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨ –Ω―Ä–Β–¥–Ψ―¹―²–Α–≤–Η–Μ –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α–Φ –¥–≤–Α ―¹–Ω–Ψ―¹–Ψ–±–Α ―Ä–Α―¹―΅–Β―²–Α ―¹―É–Φ–Φ―΄ –Ϋ–Α–Μ–Ψ–≥–Α:

–ü–Ψ–¥ –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η–Β –Ω–Ψ–¥–Ω–Α–¥–Α―é―² –≤―¹–Β –¥–Ψ―Ö–Ψ–¥―΄ ―¹―É–±―ä–Β–Κ―²–Α ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Ι –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η

–ü–Ψ–¥ –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η–Β –Ω–Ψ–¥–Ω–Α–¥–Α―é―² –¥–Ψ―Ö–Ψ–¥―΄, ―É–Φ–Β–Ϋ―¨―à–Β–Ϋ–Ϋ―΄–Β –Ϋ–Α ―¹―É–Φ–Φ―É –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α–Μ―¨–Ϋ–Ψ –Ω–Ψ–¥―²–≤–Β―Ä–Ε–¥–Β–Ϋ–Ϋ―΄―Ö –Η–Ζ–¥–Β―Ä–Ε–Β–Κ –Ω―Ä–Β–¥–Ω―Ä–Η―è―²–Η―è

–Δ–Α–Κ–Ε–Β ―Ä–Β–≥–Η–Ψ–Ϋ–Α–Μ―¨–Ϋ―΄–Β –Ψ―Ä–≥–Α–Ϋ―΄ –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Ι –≤–Μ–Α―¹―²–Η –Φ–Ψ–≥―É―² ―É―¹―²–Α–Ϋ–Α–≤–Μ–Η–≤–Α―²―¨ –¥–Η―³―³–Β―Ä–Β–Ϋ―Ü–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ―΄–Β ―¹―²–Α–≤–Κ–Η –Ϋ–Α–Μ–Ψ–≥–Α. –û–±―â–Η–Ι –Ω–Ψ―Ä―è–¥–Ψ–Κ –Η―¹―΅–Η―¹–Μ–Β–Ϋ–Η―è ―¹―É–Φ–Φ―΄ –Ϋ–Α–Μ–Ψ–≥–Α –Ζ–Α–Κ―Ä–Β–Ω–Μ–Β–Ϋ ―¹―².346.21 –ù–ö – –Λ .

–û―²―΅–Β―²–Ϋ–Α―è –¥–Ψ–Κ―É–Φ–Β–Ϋ―²–Α―Ü–Η―è ―¹–¥–Α–Β―²―¹―è –≤ ―¹―Ä–Ψ–Κ–Η, ―É―²–≤–Β―Ä–Ε–¥–Β–Ϋ–Ϋ―΄–Β ―¹―².346.23 –ù–ö – –Λ. –ü―Ä–Η ―É―²―Ä–Α―²–Β –Ω―Ä–Α–≤–Α –Ϋ–Α –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η–Β –Θ–Γ–ù –Ψ―²―΅–Β―²–Ϋ–Ψ―¹―²―¨ –Ω–Ψ–¥–Α–Β―²―¹―è –¥–Ψ 25 ―΅–Η―¹–Μ–Α –Φ–Β―¹―è―Ü–Α, –Κ–Ψ―²–Ψ―Ä―΄–Ι –Ϋ–Α―¹―²―É–Ω–Α–Β―² –Ζ–Α –Η―¹―²–Β–Κ―à–Η–Φ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―΄–Φ –Ω–Β―Ä–Η–Ψ–¥–Ψ–Φ.

–ü–Β―Ä–Β―Ö–Ψ–¥ –Ϋ–Α –Η–Ϋ―É―é ―¹–Η―¹―²–Β–Φ―É –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η―è –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²―¹―è –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η–Η –Ω–Η―¹―¨–Φ–Β–Ϋ–Ϋ–Ψ–≥–Ψ ―É–≤–Β–¥–Ψ–Φ–Μ–Β–Ϋ–Η―è. –î–Ψ–Κ―É–Φ–Β–Ϋ―² –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω–Ψ–¥–Α–≤–Α―²―¨ –≤ –Λ–ù–Γ –Ω–Ψ –Φ–Β―¹―²―É ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –Ζ–Α―è–≤–Η―²–Β–Μ―è –¥–Ψ 31 –¥–Β–Κ–Α–±―Ä―è.

–ü―Ä–Η –Ω–Β―Ä–≤–Η―΅–Ϋ–Ψ–Ι ―Ä–Β–≥–Η―¹―²―Ä–Α―Ü–Η–Η –Ω―Ä–Β–¥–Ω―Ä–Η―è―²–Η―è –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨ –Ω―Ä–Β–¥―É―¹–Φ–Ψ―²―Ä–Β–Μ –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ ―É–≤–Β–¥–Ψ–Φ–Μ–Β–Ϋ–Η―è ―³–Η―¹–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Ψ―Ä–≥–Α–Ϋ–Α –Ψ –Ω–Β―Ä–Β―Ö–Ψ–¥–Β –Ϋ–Α –Θ–Γ–ù –≤ 30-–¥–Ϋ–Β–≤–Ϋ―΄–Ι ―¹―Ä–Ψ–Κ ―¹ –Φ–Ψ–Φ–Β–Ϋ―²–Α –Ω–Ψ―¹―²–Α–Ϋ–Ψ–≤–Κ–Η –Ϋ–Α ―É―΅–Β―². –Λ–Ψ―Ä–Φ–Α ―É–≤–Β–¥–Ψ–Φ–Μ–Β–Ϋ–Η―è –Ζ–Α–Κ―Ä–Β–Ω–Μ–Β–Ϋ–Α –Ω―Ä–Η–Κ–Α–Ζ–Ψ–Φ –Λ–ù–Γ .

–£ ―²–Ψ –Ε–Β –≤―Ä–Β–Φ―è –Ω―Ä–Η –Ω–Β―Ä–Β―Ö–Ψ–¥–Β –Ϋ–Α ―É–Ω―Ä–Ψ―â–Β–Ϋ–Ϋ―É―é ―¹–Η―¹―²–Β–Φ―É –Ϋ–Α–Μ–Ψ–≥–Ψ–Ψ–±–Μ–Ψ–Ε–Β–Ϋ–Η―è, –Ζ–Α–Η–Ϋ―²–Β―Ä–Β―¹–Ψ–≤–Α–Ϋ–Ϋ–Ψ–Β –Μ–Η―Ü–Ψ –Ψ–±―è–Ζ–Α–Ϋ–Ψ –Ψ–±–Ψ―¹–Ϋ–Ψ–≤–Α―²―¨ –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –Β–Β –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η―è –Η ―É–Κ–Α–Ζ–Α―²―¨ ―²―É –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―É―é ―¹―²–Α–≤–Κ―É, ―¹–Ψ–≥–Μ–Α―¹–Ϋ–Ψ ―¹ –Κ–Ψ―²–Ψ―Ä–Ψ–Ι –±―É–¥–Β―² –Ϋ–Α―΅–Η―¹–Μ―è―²―¨―¹―è –Ϋ–Α–Μ–Ψ–≥.

–û―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η―è ―¹―΅–Η―²–Α–Β―²―¹―è –Α–≤―²–Ψ–Φ–Α―²–Η―΅–Β―¹–Κ–Η –Ω–Β―Ä–Β―à–Β–¥―à–Β–Ι –Ϋ–Α –Θ–Γ–ù, –Β―¹–Μ–Η ―É –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι ―¹–Μ―É–Ε–±―΄ –Ϋ–Β –≤–Ψ–Ζ–Ϋ–Η–Κ–Μ–Ψ –Ϋ–Η–Κ–Α–Κ–Η―Ö –Ω―Ä–Β―²–Β–Ϋ–Ζ–Η–Ι. –‰―¹–Κ–Μ―é―΅–Β–Ϋ–Η–Β–Φ ―è–≤–Μ―è―é―²―¹―è –Ψ–≥―Ä–Α–Ϋ–Η―΅–Β–Ϋ–Η―è, –Κ–Ψ―²–Ψ―Ä―΄–Β –Ω―Ä―è–Φ–Ψ ―É―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ―΄ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–Φ.

–ü–Ψ–Μ–Ϋ―΄–Ι –Ω–Β―Ä–Β―΅–Β–Ϋ―¨ ―¹―É–±―ä–Β–Κ―²–Ψ–≤ ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Ι –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η, –Ω–Ψ –Κ–Ψ―²–Ψ―Ä―΄–Φ –¥–Β–Ι―¹―²–≤―É―é―² –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨–Ϋ―΄–Β –Ψ–≥―Ä–Α–Ϋ–Η―΅–Β–Ϋ–Η―è, ―É―²–≤–Β―Ä–Ε–¥–Β–Ϋ ―¹―².346.12 –ù–ö – –Λ .

–ü―Ä–Β–¥–Ω―Ä–Η―è―²–Η―è ―É―²―Ä–Α―΅–Η–≤–Α―é―² –Ω―Ä–Α–≤–Ψ –Ϋ–Α –Ω―Ä–Η–Φ–Β–Ϋ–Β–Ϋ–Η–Β –Θ–Γ–ù, –Β―¹–Μ–Η:

–ü―Ä–Β–¥–Β–Μ―¨–Ϋ–Ψ–Β –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Ψ –Ϋ–Α–Β–Φ–Ϋ―΄―Ö ―Ä–Α–±–Ψ―΅–Η―Ö

–ü―Ä–Β–≤―΄―¹–Η―² 100 ―΅–Β–Μ.

–û–¥–Ϋ–Α–Κ–Ψ ―¹―²–Ψ–Η―² –Ψ―²–Φ–Β―²–Η―²―¨, ―΅―²–Ψ –≤―΄―à–Β―É–Κ–Α–Ζ–Α–Ϋ–Ϋ–Α―è ―¹―É–Φ–Φ–Α –Ω―Ä–Η–±―΄–Μ–Η –Ω–Ψ–¥–Ω–Α–¥–Α–Β―² –Ω–Ψ–¥ –Β–Ε–Β–≥–Ψ–¥–Ϋ–Ψ–Β –Η–Ϋ–¥–Β–Κ―¹–Η―Ä–Ψ–≤–Α–Ϋ–Η–Β. –î–Μ―è –Β–Β –Ω–Β―Ä–Β―Ä–Α―¹―΅–Β―²–Α –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α–Φ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α―²―¨ ―¹–Ψ–Ψ―²–≤–Β―²―¹―²–≤―É―é―â–Η–Ι –Κ–Ψ―ç―³―³–Η―Ü–Η–Β–Ϋ―² –¥–Β―³–Μ―è―²–Ψ―Ä.

–Γ–Β–≥–Ψ–¥–Ϋ―è –Β–≥–Ψ –≤–Β–Μ–Η―΅–Η–Ϋ–Α ―¹–Ψ―¹―²–Α–≤–Μ―è–Β―² 1,147. –ü–Β―Ä–Β―Ä–Α―¹―΅–Β―² –Ψ―¹―É―â–Β―¹―²–≤–Μ―è–Β―²―¹―è –Β–Ε–Β–≥–Ψ–¥–Ϋ–Ψ –¥–Ψ 31 –¥–Β–Κ–Α–±―Ä―è. –ï―¹–Μ–Η –Ω―Ä–Η–±―΄–Μ―¨ –Ω―Ä–Β–¥–Ω―Ä–Η―è―²–Η―è –Ω―Ä–Β–≤―΄―à–Α–Β―² 60 –Φ–Μ–Ϋ. ―Ä―É–±. ―²–Ψ–≥–¥–Α –Ψ–Ϋ–Ψ –Α–≤―²–Ψ–Φ–Α―²–Η―΅–Β―¹–Κ–Η ―²–Β―Ä―è–Β―² –≤–Ψ–Ζ–Φ–Ψ–Ε–Ϋ–Ψ―¹―²―¨ –Η―¹–Ω–Ψ–Μ―¨–Ζ–Ψ–≤–Α–Ϋ–Η―è –Θ–Γ–ù .

–ü―Ä–Η ―ç―²–Ψ–Φ –Ψ–≥―Ä–Α–Ϋ–Η―΅–Η―²–Β–Μ―¨–Ϋ–Α―è ―¹―É–Φ–Φ–Α –¥–Ψ―Ö–Ψ–¥–Α ―²–Α–Κ–Ε–Β –Ω–Ψ–¥–Μ–Β–Ε–Η―² –Β–Ε–Β–≥–Ψ–¥–Ϋ–Ψ–Φ―É –Η–Ϋ–¥–Β–Κ―¹–Η―Ä–Ψ–≤–Α–Ϋ–Η―é. –î–Μ―è –Ω―Ä–Ψ–≤–Β–¥–Β–Ϋ–Η―è –Β–Β –Ω–Β―Ä–Β―Ä–Α―¹―΅–Β―²–Α –Η―¹–Ω–Ψ–Μ―¨–Ζ―É–Β―²―¹―è –≤―΄―à–Β―É–Κ–Α–Ζ–Α–Ϋ–Ϋ―΄–Ι –Κ–Ψ―ç―³―³–Η―Ü–Η–Β–Ϋ―². –î–Ψ―Ö–Ψ–¥―΄ –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α –Ψ–Ω―Ä–Β–¥–Β–Μ―è―é―²―¹―è –Ϋ–Α –Ψ―¹–Ϋ–Ψ–≤–Α–Ϋ–Η–Η ―¹―².249 –ù–ö – –Λ .

–Δ–Α–Κ–Ε–Β ―¹―É–±―ä–Β–Κ―²―΄ ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Ι –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η –¥–Ψ–Μ–Ε–Ϋ―΄ –±―Ä–Α―²―¨ –≤–Ψ –≤–Ϋ–Η–Φ–Α–Ϋ–Η–Β –≤–Ϋ–Β―Ä–Β–Α–Μ–Η–Ζ–Α―Ü–Η–Ψ–Ϋ–Ϋ―É―é –Ω―Ä–Η–±―΄–Μ―¨, –Κ–Ψ―²–Ψ―Ä–Α―è –≤–Κ–Μ―é―΅–Α–Β―², –¥–Ψ―Ö–Ψ–¥―΄:

–ü―Ä–Η ―Ä–Α―¹―΅–Β―²–Β –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–Ι –±–Α–Ζ―΄ –Ϋ–Β ―É―΅–Η―²―΄–≤–Α―é―²―¹―è ―²–Ψ–Μ―¨–Κ–Ψ ―²–Β –¥–Ψ―Ö–Ψ–¥―΄, –Κ–Ψ―²–Ψ―Ä―΄–Β –±―΄–Μ–Η –Ω–Ψ–Μ―É―΅–Β–Ϋ―΄ –≤ ―Ä–Α–Φ–Κ–Α―Ö ―¹―².251 –ù–ö – –Λ .

–ö –Ϋ–Η–Φ –Ψ―²–Ϋ–Ψ―¹–Η―²―¹―è –Ω―Ä–Η–±―΄–Μ―¨, –Ω–Ψ–Μ―É―΅–Β–Ϋ–Ϋ–Α―è –≤ –≤–Η–¥–Β:

–ß―²–Ψ–±―΄ ―Ä–Α―¹―¹―΅–Η―²–Α―²―¨ ―Ä–Α―¹―Ö–Ψ–¥―΄ –Ω―Ä–Β–¥–Ω―Ä–Η―è―²–Η―è –Ϋ―É–Ε–Ϋ–Ψ ―É―΅–Η―²―΄–≤–Α―²―¨ –Ω–Ψ–Μ–Ψ–Ε–Β–Ϋ–Η―è ―¹―².346.16 –ù–ö – –Λ .

–ß―²–Ψ–±―΄ –Ψ–Ω―Ä–Β–¥–Β–Μ–Η―²―¨ –±–Α–Μ–Α–Ϋ―¹–Ψ–≤―É―é ―Ü–Β–Ϋ―É –û–Γ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –±―Ä–Α―²―¨ –≤–Ψ –≤–Ϋ–Η–Φ–Α–Ϋ–Η–Β –Η–Φ―É―â–Β―¹―²–≤–Ψ, –Κ–Ψ―²–Ψ―Ä–Ψ–Β –Ω–Ψ–¥–Μ–Β–Ε–Η―² –Α–Φ–Ψ―Ä―²–Η–Ζ–Α―Ü–Η–Η. –™―Ä–Α–Ϋ–Η―΅–Ϋ–Ψ–Β –Κ–Ψ–Μ–Η―΅–Β―¹―²–≤–Ψ –Ϋ–Α–Β–Φ–Ϋ―΄―Ö ―Ä–Α–±–Ψ―΅–Η―Ö –Η―¹―΅–Η―¹–Μ―è–Β―²―¹―è –Ω–Ψ –Η―²–Ψ–≥–Α–Φ –≥–Ψ–¥–Α.

–ü–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Η –Ϋ–Α–Μ–Ψ–≥–Α–ù–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α–Φ–Η –Ω―Ä–Η–Ζ–Ϋ–Α―é―²―¹―è –Ψ―Ä–≥–Α–Ϋ–Η–Ζ–Α―Ü–Η–Η –Η –‰–ü –Η–Ζ–±―Ä–Α–≤―à–Η–Β –Θ–Γ–ù (―¹―².346.12 –ù–ö – –Λ). –ü–Ψ–¥ –Ζ–Α–Κ–Ψ–Ϋ–Ψ–¥–Α―²–Β–Μ―¨–Ϋ―΄–Β –Ψ–≥―Ä–Α–Ϋ–Η―΅–Β–Ϋ–Η―è –Ω–Ψ–¥–Ω–Α–¥–Α―é―² ―¹–Μ–Β–¥―É―é―â–Η–Β ―¹―É–±―ä–Β–Κ―²―΄ ―Ö–Ψ–Ζ―è–Ι―¹―²–≤–Β–Ϋ–Ϋ–Ψ–Ι –¥–Β―è―²–Β–Μ―¨–Ϋ–Ψ―¹―²–Η:

–ö–Α–Κ ―É–Ε–Β –≥–Ψ–≤–Ψ―Ä–Η–Μ–Ψ―¹―¨, –Ω―Ä–Ψ–Η–Ζ–≤–Β―¹―²–Η ―É–Ω–Μ–Α―²―É –Β–¥–Η–Ϋ–Ψ–≥–Ψ –Ϋ–Α–Μ–Ψ–≥–Α –Φ–Ψ–Ε–Ϋ–Ψ –≤ –Μ―é–±–Ψ–Φ –±–Α–Ϋ–Κ–Ψ–≤―¹–Κ–Ψ–Φ –Ψ―²–¥–Β–Μ–Β–Ϋ–Η–Η. –î–Μ―è ―ç―²–Ψ–≥–Ψ –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω―Ä–Β–¥–Ψ―¹―²–Α–≤–Η―²―¨ –≥–Ψ―²–Ψ–≤―É―é –Κ–≤–Η―²–Α–Ϋ―Ü–Η―é. –Η–Μ–Η ―É―²–Ψ―΅–Ϋ–Η―²―¨ ―Ä–Β–Κ–≤–Η–Ζ–Η―²―΄ ―É ―¹–Ψ―²―Ä―É–¥–Ϋ–Η–Κ–Α –±–Α–Ϋ–Κ–Α.

–ü–Ψ―Ä―è–¥–Ψ–Κ –Ω―Ä–Β–¥–Ψ―¹―²–Α–≤–Μ–Β–Ϋ–Η―è –Ψ―²―¹―Ä–Ψ―΅–Κ–Η –Ω–Ψ ―É–Ω–Μ–Α―²–Β –Ϋ–Α–Μ–Ψ–≥–Ψ–≤ ―É―²–≤–Β―Ä–Ε–¥–Β–Ϋ ―¹―².64 –ù–ö – –Λ. –½–Α―è–≤–Μ–Β–Ϋ–Η–Β –Ψ –Ω―Ä–Β–¥–Ψ―¹―²–Α–≤–Μ–Β–Ϋ–Η–Η –Ψ―²―¹―Ä–Ψ―΅–Κ–Η –Ω–Ψ–¥–Α–Β―²―¹―è –≤ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤―É―é ―¹–Μ―É–Ε–±―É.

–ö –Ζ–Α―è–≤–Μ–Β–Ϋ–Η―é –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –Ω―Ä–Η–Μ–Ψ–Ε–Η―²―¨ ―¹–Μ–Β–¥―É―é―â–Η–Β –¥–Ψ–Κ―É–Φ–Β–Ϋ―²―΄:

–ü–Ψ―Ä―è–¥–Ψ–Κ –Η–Ζ–Φ–Β–Ϋ–Β–Ϋ–Η―è ―¹―Ä–Ψ–Κ–Ψ–≤ –Ω–Ψ ―É–Ω–Μ–Α―²–Β –Β–¥–Η–Ϋ–Ψ–≥–Ψ –Ϋ–Α–Μ–Ψ–≥–Α –Ζ–Α–Κ―Ä–Β–Ω–Μ–Β–Ϋ –Ω―Ä–Η–Κ–Α–Ζ–Ψ–Φ –Λ–ù–Γ .

–½–Α―è–≤–Η―²–Β–Μ―é –Ϋ–Β–Ψ–±―Ö–Ψ–¥–Η–Φ–Ψ –±―É–¥–Β―² –¥–Ψ–Κ–Α–Ζ–Α―²―¨ –Ϋ–Α―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β ―¹–Μ–Β–¥―É―é―â–Η―Ö –Ψ–±―¹―²–Ψ―è―²–Β–Μ―¨―¹―²–≤:

–û―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²―¨ –Ζ–Α –Ϋ–Β―¹–≤–Ψ–Β–≤―Ä–Β–Φ–Β–Ϋ–Ϋ―É―é ―É–Ω–Μ–Α―²―É –Ϋ–Α–Μ–Ψ–≥–Α ―É―¹―²–Α–Ϋ–Ψ–≤–Μ–Β–Ϋ–Α ―¹―².122 –ù–ö – –Λ. –ù–Α―Ä―É―à–Η―²–Β–Μ―é –≥―Ä–Ψ–Ζ–Η―² ―à―²―Ä–Α―³ 20-40% –Ψ―² –Ϋ–Β―É–Ω–Μ–Α―΅–Β–Ϋ–Ϋ–Ψ–Ι ―¹―É–Φ–Φ―΄. –Δ–Α–Κ–Ε–Β –≤ –Ψ―²–Ϋ–Ψ―à–Β–Ϋ–Η–Η –Ζ–Α–¥–Ψ–Μ–Ε–Β–Ϋ–Ϋ–Ψ―¹―²–Η –±―É–¥–Β―² –Ϋ–Α―΅–Η―¹–Μ―è―²―¨―¹―è –Ω–Β–Ϋ―è (―¹―².75 –ù–ö – –Λ ).

–ü–Ψ–¥–±–Η–≤–Α―è –Η―²–Ψ–≥ ―¹―²–Α―²―¨–Η, –Ψ―²–Φ–Β―²–Η―² –Κ–Μ―é―΅–Β–≤―΄–Β –Φ–Ψ–Φ–Β–Ϋ―²―΄, ―¹–≤―è–Ζ–Α–Ϋ–Ϋ―΄–Β ―¹ ―É–Ω–Μ–Α―²–Ψ–Ι –Β–¥–Η–Ϋ–Ψ–≥–Ψ –Ϋ–Α–Μ–Ψ–≥–Α. –‰―¹―΅–Η―¹–Μ–Β–Ϋ–Η–Β ―¹―É–Φ–Φ―΄ –Ϋ–Α–Μ–Ψ–≥–Α –Ψ―¹―É―â–Β―¹―²–≤–Μ―è–Β―²―¹―è –Ω–Ψ –Η―²–Ψ–≥–Α–Φ –Ϋ–Α–Μ–Ψ–≥–Ψ–≤–Ψ–≥–Ψ –Ω–Β―Ä–Η–Ψ–¥–Α.

–Δ–Ψ–≥–¥–Α –Κ–Α–Κ ―É–Ω–Μ–Α―²–Α –Α–≤–Α–Ϋ―¹–Ψ–≤―΄―Ö –Ω–Μ–Α―²–Β–Ε–Β–Ι –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²―¹―è –Β–Ε–Β–Κ–≤–Α―Ä―²–Α–Μ―¨–Ϋ–Ψ. –Γ―³–Ψ―Ä–Φ–Η―Ä–Ψ–≤–Α―²―¨ –Κ–≤–Η―²–Α–Ϋ―Ü–Η―é –Ω–Ψ ―É–Ω–Μ–Α―²–Β –Ϋ–Α–Μ–Ψ–≥–Α –Φ–Ψ–Ε–Ϋ–Ψ –Ϋ–Α ―¹–Α–Ι―²–Β –Λ–ù–Γ.

–£ –Κ–Α―΅–Β―¹―²–≤–Β –Α–Μ―¨―²–Β―Ä–Ϋ–Α―²–Η–≤―΄ –Φ–Ψ–Ε–Ϋ–Ψ –Ψ–±―Ä–Α―²–Η―²―¨―¹―è –≤ –Μ―é–±–Ψ–Β –Ψ―²–¥–Β–Μ–Β–Ϋ–Η–Β –Γ–±–Β―Ä–±–Α–Ϋ–Κ–Α. –Θ–Ω–Μ–Α―²–Α –Ϋ–Α–Μ–Ψ–≥–Α –Ω―Ä–Ψ–Η–Ζ–≤–Ψ–¥–Η―²―¹―è –Ω–Ψ –Φ–Β―¹―²―É –Ϋ–Α―Ö–Ψ–Ε–¥–Β–Ϋ–Η―è –Ϋ–Α–Μ–Ψ–≥–Ψ–Ω–Μ–Α―²–Β–Μ―¨―â–Η–Κ–Α.