Категория: Бланки/Образцы

Декрарация ЕНВД за 4 квартал 2015 года, образец заполнения которой приведен ниже, подготовлена в программе «Налогоплательщик ЮЛ». За 4 квартал 2015 года декларация ЕНВД должна быть подана не позднее 20.01.2016 г.

Декрарация ЕНВД за 4 квартал 2015 года, образец заполнения которой приведен ниже, подготовлена в программе «Налогоплательщик ЮЛ». За 4 квартал 2015 года декларация ЕНВД должна быть подана не позднее 20.01.2016 г.

Декларация ЕНВД подготовлена на примере ИП, у которого нет работников и который оказывает услуги фотосалона (код вида деятельности — 01). Для расчета ЕНВД применялись коэффициент К1 — 1,798 и коэффициент К2, равный 1.

Сумма налога, подлежащего уплате за 4-й квартал равна 0, так как в нашем примере ИП в этот налоговый период были уплачены страховые взносы, которые уменьшили размер налога до 0.

О том, как заполнить декларацию ЕНВД в программе « Налогоплательщик ЮЛ » смотрите следующую видеоинструкцию.

Декларация ЕНВД за 4 квартал 2015 года (образец заполнения)С 2016 года должна быть утверждена новая форма декларации ЕНВД 2016. Как только это произойдет, информация об этом появится на нашем сайте. Следите за обновлениями.

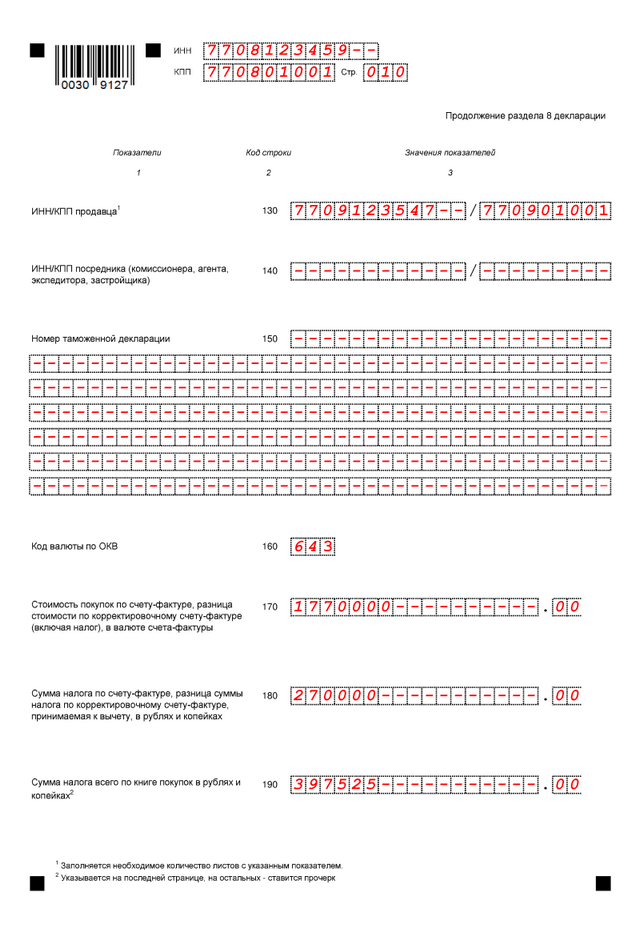

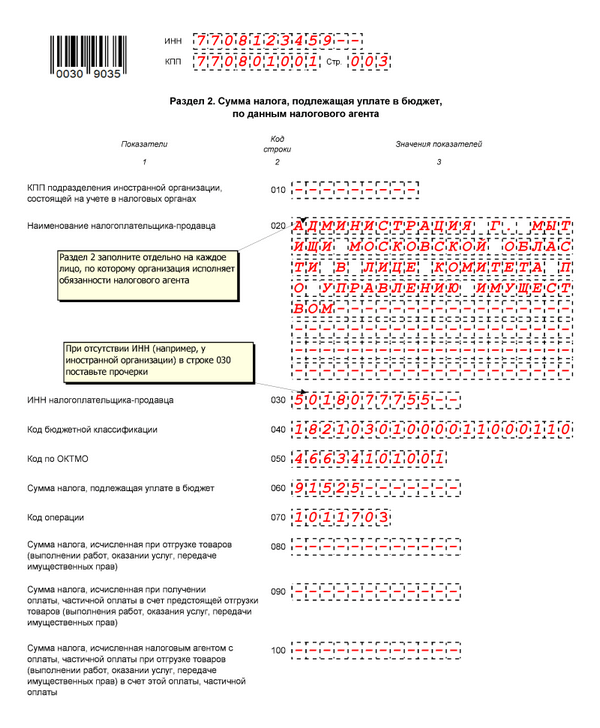

Добрый день! Подниму темку и опять обращаюсь с тем же вопросом. Применяем УСН (дох-расх) занимаемся торговлей. Выставили счет-фактуру с выделенным НДС. Программа 1С 8.2. автоматически заполнила в декларации по НДС за 1 квартал след.разделы 1, 3, 8, 12. Не пропущены ли какие-либо разделы, которые тоже нужно заполнить в нашем случае?

Из порядка заполнения декларации :"При выставлении покупателю счета-фактуры с выделением суммы налога индивидуальными предпринимателями, не являющимися налогоплательщиками налога в связи с переходом на УСН в соответствии с главой 26.2 Кодекса, на систему налогообложения в виде ЕНВД в соответствии с главой 26.3 Кодекса - представляются титульный лист и раздел 1 декларации.

По строке 030 отражается сумма налога, подлежащая уплате в бюджет за налоговый период в соответствии с пунктом 5 статьи 173 Кодекса, которая подлежит уплате в бюджет (до 25 числа) в соответствии с порядком, определенным пунктом 4 статьи 174 Кодекса. Сумма налога, указанная по строке 030, не отражается в разделе 3 декларации и не участвует в расчете показателей по строкам 040 и 050."

И еще надо заполнить 12 раздел.

Помогите, пожалуйста. Мы на УСН (Д-Р). Провели одну реализацию с НДС в 1 кв. 2015. При формировании Декларации в 1С заполняется Раздел 9 и Раздел 12. Как сделать, чтобы книга продаж не формировалась? И, соответственно, Раздел 9 не заполнялся. Налоговая не принимает Декларацию (пишет, что ошибка).

Добрый вечер уважаемые клерки!

Снова подниму тему заполнения декларации по НДС упрощенцами.

Ситуация такая: Пришло требование из налоговой о сдаче уточненной декларации т.к. она заполнена с ошибками. Позвонила в налоговую уточнила. Налоговики утверждают что необходимо заполнить раздел 3 и еще что-то.

Декларация за 3-й квартал 2015г. сдана ИП который находится на УСН. В отчетном периоде этот ИП был посредником по договору комиссии (комитент на ОСНО), а также продал свой товар с НДС и выставил счет-фактуру.

В декларации были заполнены:

Раздел 1 (стр.010,020,030), Раздел 10, 11, и 12.

Я так понимаю 3 раздел в моем случае заполнять не нужно. Может я что-то упустила?

Уплата налога с доходов по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), подлежащих налогообложению в соответствии с п. 4 ст. 284 НК РФ, за сентябрь 2016 г.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли

Уплата налога с доходов по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), подлежащих налогообложению в соответствии с п. 4 ст. 284 НК РФ, за 9 месяцев 2016 г.

Налогоплательщики, для которых отчетным периодом является первый квартал, полугодие и девять месяцев

Представление уведомлений налоговым органам на территории того субъекта РФ, в котором созданы новые или ликвидированы обособленные подразделения - о выборе обособленного подразделения, через которое будет осуществляться уплата налога в бюджет этого субъекта РФ, за сентябрь 2016 г.

Рекомендованные формы уведомлений N 1, N 2 и схемы направления уведомлений приведены в письме ФНС России от 30.12.2008 N ШС-6-3/986

Налогоплательщики, ответственные участники консолидированной группы, исчисляющи ежемесячные авансовые платежи исходя из фактически полученной прибыли, в случае создания новых или ликвидации обособленных подразделений в течение 2016 г.

Представление уведомлений налоговым органам на территории того субъекта РФ, в котором созданы новые или ликвидированы обособленные подразделения - о выборе обособленного подразделения, через которое будет осуществляться уплата налога в бюджет этого субъекта РФ, за 9 месяцев 2016 г. Рекомендованные формы уведомлений N 1, N 2 и схемы направления уведомлений приведены в письме ФНС России от 30.12.2008 N ШС-6-3/986

Налогоплательщики, ответственные участники консолидированной группы, для которых отчетным периодом является первый квартал, полугодие и девять месяцев, в случае создания новых или ликвидации обособленных подразделений в течение 2016 г.

17 ОКТЯБРЯПлательщики страховых производящие выплаты и иные вознаграждения физическим лицам (в т.ч. по дополнительному социальному обеспечению членов летных экипажей)

Уплата ежемесячных страховых взносов в территориальные органы ФСС РФ за сентябрь 2016 г.

Страхователи, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ

Дополнительные страховые взносы на накопительную часть трудовой пенсии и взносы работодателяУплата платежа по дополнительным взносам на накопительную часть трудовой пенсии и взносам работодателя за сентябрь 2016 г.

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме

за III квартал 2016 г.

Формат журнала учета в электронном виде утвержден Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@.

Форма журнала учета и правила ведения журнала учета утверждены Постановлением Правительства РФ от 26.12.2011 N 1137.

Формат описи документов, направляемых в налоговый орган в электронном виде, утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@.

Лица, не являющиеся налогоплательщиками, налогоплательщики, освобожденные от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, не признаваемые налоговыми агентами, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции (если при определении налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 НК РФ, в составе доходов учитываются доходы в виде вознаграждения при исполнении договоров транспортной экспедиции), а также при выполнении функций застройщика

Представление уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение, начиная с октября 2016 г.

Форма уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342

Налогоплательщики, у которых сумма выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 000 000 руб. за июль, август и сентябрь 2016 г.

Представление уведомления о продлении использования права на освобождение в течение последующих 12 календарных месяцев от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение, или об отказе от освобождения начиная с октября 2016 г.

Форма уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342

Налогоплательщики, которые использовали право на освобождение в течение 12 календарных месяцев (с октября 2015 г. по сентябрь 2016 г.)

Уплата косвенных налогов (налога на добавленную стоимость и акцизов) за исключением акцизов по маркируемым подакцизным товарам за сентябрь 2016 г.

Налогоплательщики при импорте товаров на территорию РФ с территории государств - членов таможенного союза по:

- принятым на учет импортируемым товарам;

- по платежу, предусмотренному договором (контрактом) лизинга

Представление налоговой декларации по косвенным налогам (налогу добавленную стоимость и акцизам) за сентябрь 2016 г.

Форма декларации утверждена Приказом Минфина России от 07.07.2010 N 69н

Налогоплательщики при импорте товаров на территорию РФ с территории государств - членов таможенного союза

Сбор за пользование объектами водных биологических ресурсовУплата регулярного взноса по сбору

Плательщики сбора, получившие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов

Уплата единовременного взноса по сбору, в случае окончания действия разрешения на добычу (вылов) в сентябре 2016 г.

Плательщики сбора, получившие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов в качестве разрешенного прилова

Представление сведений о количестве объектов водных биологических ресурсов, подлежащих изъятию из среды их обитания в качестве разрешенного прилова,

за сентябрь 2016 г.

Форма сведений утверждена Приказом ФНС России от 07.07.2010 N ММВ-7-3/320@

Организации и индивидуальные предприниматели, осуществляющие пользование объектами водных биологических ресурсов по разрешению на добычу (вылов) водных биологических ресурсов

Водный налогПредставление декларации и уплата налога за III квартал 2016 г.

Форма декларации утверждена Приказом Минфина России от 03.03.2005 N 29н (ред. 12.02.2007)

Налогоплательщики, осуществляющие специальное и (или) особое водопользование

Представление декларации в электронной форме через оператора электронного документооборота за III квартал 2016 г.

Форма декларации. порядок заполнения, формат представления налоговой декларации в электронной форме, форматы представления сведений утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@.

Порядок представления налоговой декларации в электронном виде утвержден Приказом МНС РФ от 02.04.2002 N БГ-3-32/169.

Формат описи документов, направляемых в налоговый орган в электронном виде, утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@.

Особенности представления деклараций по НДС см. в письме ФНС России от 30.01.2015 N ОА-4-17/1350@.

Порядок заполнения налоговой декларации по налогу на добавленную стоимость разъяснен письмом ФНС России от 22.04.2015 N ГД-4-3/6915@

Налогоплательщики.

Налоговые агенты.

Лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, налогоплательщики при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению:

- в случае выставления ими покупателю счета-фактуры с выделением НДС.

Налоговые агенты, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика:

- в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции (если при определении налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 НК РФ, в составе доходов учитываются доходы в виде вознаграждения при исполнении договоров транспортной экспедиции), а также при выполнении функций застройщика.

Лица, на которых возложены обязанности налогоплательщиков при совершении операций в соответствии с:

- договором простого товарищества (договором о совместной деятельности);

- договором инвестиционного товарищества;

-концессионным соглашением;

- договором доверительного управления имуществом

Представление декларации на бумажном носителе за III квартал 2016 г.

Форма декларации. порядок заполнения утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@

Особенности представления деклараций по НДС см. в письме ФНС России от 30.01.2015 N ОА-4-17/1350@.

Порядок заполнения налоговой декларации по налогу на добавленную стоимость разъяснен письмом ФНС России от 22.04.2015 N ГД-4-3/6915@

Налоговые агенты, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога за исключением:

- указанных лиц в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции (если при определении налоговой базы в порядке, установленном главами 23, 25, 26.1 и 26.2 НК РФ, в составе доходов учитываются доходы в виде вознаграждения при исполнении договоров транспортной экспедиции), а также при выполнении функций застройщика

Уплата 1/3 налога за III квартал 2016 г.

Налогоплательщики (за исключением лиц, в случае выставления ими покупателю счета-фактуры с выделением НДС): Налоговые агенты

Налогоплательщики, перешедшие на упрощенную систему налогообложения

Представление налоговой декларации и уплата налога согласно уведомлению, представленному в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, в связи с прекращением предпринимательской деятельности, в отношении которой применялась УСН,

в сентябре 2016 г.

Форма декларации. формат представления в электронной форме, порядок заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@.

Примечание. в случае применения налогоплательщиком УСН с объектом налогообложения в виде доходов налоговой ставки 0% (пониженной налоговой ставки) рекомендуется заполнять форму налоговой декларации прилагаемую к письму ФНС России от 20.05.2015 N ГД-4-3/8533@.

Формат описи документов, направляемых в налоговый орган в электронном виде, утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@

Примечание :

Порядок учета сумм торгового сбора и отражения их в налоговой декларации налогоплательщиками, применяющими упрощенную систему налогообложения, разъяснен письмом ФНС России от 14.08.2015 N ГД-4-3/14386@

Представление декларации и уплата налога, в случае если налогоплательщик утратил право применять УСН на основании п. 4 ст. 346.13 НК РФ,

в III квартале 2016 г.

Форма декларации. формат представления в электронной форме, порядок заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@.

Примечание. в случае применения налогоплательщиком УСН с объектом налогообложения в виде доходов налоговой ставки 0% (пониженной налоговой ставки) рекомендуется заполнять форму налоговой декларации прилагаемую к письму ФНС России от 20.05.2015 N ГД-4-3/8533@.

Формат описи документов, направляемых в налоговый орган в электронном виде, утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@

Уплата суммы исчисленного и удержанного налога в случае выплаты налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков за октябрь 2016 г.

Представление в электронной форме (на бумажных носителях - при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек):

- расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом,

за 9 месяцев 2016 г.

Форма расчета 6-НДФЛ, порядок заполнения и представления, формат представления в электронной форме утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Налоговые агенты в соответствии с п. 2 ст. 230 НК РФ

Налог на имущество организацийПредставление налогового расчета по авансовым платежам за 9 месяцев 2016 г.

Форма расчета утверждена Приказом Минфина России от 24.11.2011 N ММВ-7-11/895

Уплата налога с доходов по государственным и муниципальным ценным бумагам, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного (накопленного купонного дохода), подлежащих налогообложению в соответствии с п. 4 ст. 284 НК РФ за октябрь 2016 г.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли

Представление уведомлений налоговым органам на территории того субъекта РФ, в котором созданы новые или ликвидированы обособленные подразделения - о выборе обособленного подразделения, через которое будет осуществляться уплата налога в бюджет этого субъекта РФ, за октябрь 2016 г.

Рекомендованные формы уведомлений N 1, N 2 и схемы направления уведомлений приведены в письме ФНС России от 30.12.2008 N ШС-6-3/986

Налогоплательщики, ответственные учкстники консолидированной группы налогоплательщиков, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, в случае создания новых или ликвидации обособленных подразделений в течение 2014 г.

Представление в ПФ РФ информации по разделу I, разделу IV Формы за III квартал 2016 г.

Форма информации утверждена Приказом Минтруда России от 14.10.2014 N 722н

Уплата ежемесячных страховых взносов в территориальные органы ФСС РФ

за октябрь 2016 г.

Страхователи, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с п. 1 ст. 5 Федерального закона от 24.07.1998 N 125-ФЗ

Уплата платежа по дополнительным взносам на накопительную пенсию и взносам работодателя за октябрь 2016 г.

Отчетность в Пенсионный фонд РФПредставление (на бумажном носителе) расчета в территориальный орган ПФ РФ по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ и на обязательное медицинское страхование в ФФОМС за 9 месяцев 2016 г.

Форма расчета РСВ-1 ПФР, порядок заполнения формы утверждены Постановлением Правления ПФ РФ от 16.01.2014 N 2п

Плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам

Представление документов, подтверждающих членство в студенческом отряде обучающихся и форму их обучения в период такого членства в территориальный орган ПФ РФ по месту своего учета за девять месяцев 2016 г.

Плательщики страховых взносов. производящие выплаты и иные вознаграждения физическим лицам в случае осуществления выплат и иных вознаграждений в пользу обучающихся в образовательных учреждениях среднего профессионального, высшего профессионального образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг

Индивидуальный (персонифицированный) учет в системе обязательного пенсионного страхованияПредставление (на бумажном носителе):

- сведений об уплаченных страховых взносах и страховом стаже;

- сведений о каждом работающем застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ о страховых взносах начисляются страховые взносы)

за 9 месяцев 2016 г.

Форма расчета РСВ-1 ПФР, порядок заполнения утверждены Постановлением Правления ПФ РФ от 16.01.2014 N 2п.

Представление налоговой декларации и уплата налога согласно уведомлению, представленному в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, в связи с прекращением предпринимательской деятельности, в отношении которой применялась УСН, в октябре 2016 г.

Форма декларации, формат представления в электронной форме, порядок заполнения утверждены Приказом ФНС России от 04.07.2014 N ММВ-7-3/352@.

Примечание. в случае применения налогоплательщиком УСН с объектом налогообложения в виде доходов налоговой ставки 0% (пониженной налоговой ставки) рекомендуется заполнять форму налоговой декларации прилагаемую к письму ФНС России от 20.05.2015 N ГД-4-3/8533@.

Формат описи документов, направляемых в налоговый орган в электронном виде, утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@

Примечание :

Порядок учета сумм торгового сбора и отражения их в налоговой декларации налогоплательщиками, применяющими упрощенную систему налогообложения, разъяснен письмом ФНС России от 14.08.2015 N ГД-4-3/14386@

Вид отчетности или платежа

Налог на доходы физических лицУплата суммы исчисленного и удержанного налога в случае выплаты налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков за ноябрь 2016 г.

Вид отчетности или платежа

Примечание. если от даты направления налогового уведомления до 1 ноября текущего года остается менее 30 рабочих дней, уплатить налог необходимо не позднее 30 рабочих дней со дня направления налогового уведомления.

Уплата налога на основании налогового уведомления за 2015 год

Налогоплательщики - физические лица

Примечание. если от даты направления налогового уведомления до 1 ноября текущего года остается менее 30 рабочих дней, уплатить налог необходимо не позднее 30 рабочих дней со дня направления налогового уведомления.

Представление налоговой декларации и уплата налога согласно уведомлению, представленному в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, в связи с прекращением предпринимательской деятельности, в отношении которой применялась УСН, в ноябре 2016 г.

Форма декларации. формат представления в электронной форме, порядок заполнения утверждены Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Примечание. в случае применения налогоплательщиком УСН с объектом налогообложения в виде доходов налоговой ставки 0% (пониженной налоговой ставки) рекомендуется заполнять форму налоговой декларации прилагаемую к письму ФНС России от 20.05.2015 N ГД-4-3/8533@.

Формат описи документов, направляемых в налоговый орган в электронном виде, утвержден Приказом ФНС России от 29.06.2012 N ММВ-7-6/465@

Примечание :

Порядок учета сумм торгового сбора и отражения их в налоговой декларации налогоплательщиками, применяющими упрощенную систему налогообложения, разъяснен письмом ФНС России от 14.08.2015 N ГД-4-3/14386@

Вид отчетности или платежа

Налог на прибыль организацийУплата третьего ежемесячного авансового платежа, подлежащего уплате в IV квартале 2016 г.

Налогоплательщики, для которых отчетным периодом является первый квартал, полугодие и девять месяцев

Уплата ежемесячного авансового платежа

Вновь созданные организации в случае превышения выручки от реализации 5 млн. руб. в месяц в ноябре 2015 г.

Представление декларации и уплата авансового платежа за ноябрь 2016 г.

Форма декларации. порядок заполнения, формат представления в электронной форме утверждены Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли

Представление налогового расчета

за ноябрь 2016 г.

Форма расчета (информации) о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена Приказом МНС России от 14.04.2004 N САЭ-3-23/286@

Налоговые агенты, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли

Представление расчета финансового результата инвестиционного товарищества за ноябрь 2016 г.

Форма расчета утверждена Приказом Минфина России от 13.06.2012 N 77н

Управляющий товарищ, ответственный за ведение налогового учета, исчисляющий ежемесячные авансовые платежи по фактически полученной прибыли

30 ДЕКАБРЯВид отчетности или платежа

Обязанность налогоплательщиков сообщать о наличии у них объектов недвижимого имущества и (или) транспортных средствСообщение о наличии объектов недвижимого имущества и (или) транспортных средств. признаваемых объектами налогообложения по транспортному налогу, земельному налогу, налогу на имущество физических лиц в случае неполучения налоговых уведомлений и неуплаты налогов в отношении указанных объектов налогообложения за период владения ими.

Сообщение представляется однократно с приложением копий правоустанавливающих (правоудостоверяющих) документов на объекты недвижимого имущества и (или) документов, подтверждающих государственную регистрацию транспортных средств, в отношении каждого объекта налогообложения.

Форма и формат представления сообщения, порядок заполнения формы и порядок представления сообщения утверждены Приказом ФНС России от 26.11.2014 N ММВ-7-11/598@

Налогоплательщики - физические лица по налогам, уплачиваемым на основании налоговых уведомлений

(за исключением физических лиц:

- получивших налоговое уведомление об уплате налога

- или не получивших налогового уведомления в связи с предоставлением налоговой льготы)

Представление уведомления о выборе обособленного подразделения, через которое будет осуществляться уплата налога в бюджет этого субъекта РФ, в 2017 г. в случаях, если налогоплательщик:

- изменил порядок уплаты налога;

- изменилось количество структурных подразделений на территории субъекта РФ;

- произошли другие изменения, влияющие на порядок уплаты налога.

Рекомендованные формы уведомлений N 1, N 2 и схемы направления уведомлений приведены в письме ФНС России от 30.12.2008 N ШС-6-3/986.

Рекомендованная форма уведомления N 3, представляемая ответственными участниками КГН, приведена в письме ФНС России от 20.04.2012 N ЕД-4-3/6656@

Налогоплательщики, ответственные участники КГН, имеющие на территории одного субъекта РФ несколько обособленных подразделений

Упрощенная система налогообложения