Категория: Инструкции

В связи с произошедшими изменениями в расчете налога на имущество. а также в связи с введением с 1 января 2014 года кодов ОКТМО изменилась форма декларации по налогу на имущество. За 2013 год нужно заполнять уже новую форму декларации, утвержденную Приказом ФНС России от 05.11.13 №ММВ-7-11/478@. Бланк декларации по налогу на имущество за 2013 год можно скачать ниже. Чем отличается новая форма декларации от действующей до конца 2013 год? Старую форму декларации по налогу на имущество можно скачать здесь.

Декларация по налогу на имущество изменения 2013 — 2014:Код ОКАТО заменен на ОКТМО.

Добавилась строка 270, в которой следует указать остаточную стоимость основных средств на 31 декабря отчетного года. Напомню, что остаточная стоимость определяется путем вычитания из первоначальной стоимости (дебет 01 счета) начисленной амортизации (кредит 02 счета). Сюда также включается остаточная стоимость движимого имущества, принятого в качестве ОС с 1 января 2013 года. Не учитывается стоимость объектов из пп. 1-7 п.4 ст.374 НК РФ.

Изменения в этом разделе налоговой декларации связаны с изменением порядка расчета налога на имущество в отношении ряда объектов. Подробнее об этих изменениях читайте в этой статье. Если кратко, то для некоторых объектов при расчете налога на имущество будет браться их кадастровая стоимость по состоянию на 1 января (а не среднегодовая стоимость, как было ранее). В перечень объектов, попадающих под новые правила расчета, входят административные и торговые центры, нежилые помещения, в которых располагаются офисы, точки общепита, бытового обслуживания и торговые точки, а также недвижимость иностранных организаций, не имеющих представительство на территории РФ.

В связи с этими изменениями в отношении таких объектов нужно заполнять Раздел 3 декларации по налогу на имущество.

Здесь (стр. 014-015) указывается кадастровый номер здания, помещения.

Далее в стр.020 пишется кадастровая стоимость на 1 января отчетного года, установленная для данного объекта.

Инвентаризационная стоимость в стр.030 заполняется для иностранных организаций.

Код налоговой льготы берется из соответствующего классификатора (Приложение 6 к Порядку заполнения декларации по налогу на имущество).

Доля стоимости указывается в виде простой дроби, без нулей.

Также во всех разделах декларации по налогу на имущество все коды ОКАТО заменены на коды ОКТМО.

Налоговая декларация по налогу на имущество скачать новый бланк в формате excel:[wpdm_file id=225]

Оцените качество статьи. Нам важно ваше мнение:

Нужно ли было сдавать декларацию по налогу на имущество за 2014 год, если организация купила движимое имущество в 2014 году?

Наша налоговая инспекция настаивает, что декларацию по налогу на имущество за 2014г. нужно было подавать, т.к. введена строка 270 в Разделе 2 Декларации. Права ли налоговая?

Ответ подготовлен исходя из следующих допущений:

– в 2014г. организация применяла ОСНО;

– на балансе в 2014 г. числились только основные средства – объекты движимого имущества, приобретенные в 2014г.(других нет);

- объекты недвижимого имущества на балансе организации отсутствовали.

Представлять декларацию нужно налогоплательщикам, если облагаемое имущество имеется (хотя и полностью самортизировано или льготируется).

Налогоплательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложенияв соответствии состатьей 374 Налогового кодекса РФ.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

В 2014 году объекты движимого имущества, принятые на учет начиная с 1 января 2013 года, налогом на имущество не облагались в связи с тем, что не являлись объектом налогообложения (пп. 8 п. 4 ст. 374 Налогового кодекса РФ).

Вывод: если на балансе организации в 2014 г. числились только основные средства – объекты движимого имущества, приобретенные в 2014г. а также отсутствовали объекты недвижимого имущества, то представлять декларацию по налогу на имущество за 2014г. было не нужно .

Ответ подготовлен исходя из следующих допущений:

– в 2014г. организация применяла ОСНО;

– на балансе в 2014 г. числились только основные средства – объекты движимого имущества, приобретенные в 2014г.(других нет);

- объекты недвижимого имущества на балансе организации отсутствовали.

Налоговая инспекция не права (если выполняются условия, о которых сказано в допущении выше ), т.е. у организации отсутствовало имущество, признаваемое объектом налогообложения. Заполнение строки 270 в Разделе 2 Декларации касается тольконалогоплательщиков.

Налоговая декларация представляет собой письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога (ст. 80 Налогового кодекса РФ).

Налогоплательщики налога на имущество обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено п. 1 ст. 386 Налогового кодекса РФ, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Подтверждение: п. 1 ст. 386 Налогового кодекса РФ.

Вывод: представлять налоговые декларации по налогу на имущество обязаны только налогоплательщики.

Налогоплательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствиисостатьей 374Налогового кодекса РФ (п. 1 ст. 373 Налогового кодекса РФ).

В 2014 году объекты движимого имущества, принятые на учет, начиная с 1 января 2013 года, налогом на имущество не облагались в связи с тем, что не являлись объектом налогообложения (пп. 8 п. 4 ст. 374 Налогового кодекса РФ).

Вывод: если на балансе организации в 2014 г. числились только основные средства – объекты движимого имущества, приобретенные в 2014г. а также отсутствовали объекты недвижимого имущества, то организацияне являлась налогоплательщиком по налогу на имущество организаций.

Т.е. если организация не имела в налоговом периоде - 2014г. на балансе имущества, признаваемого объектом налогообложения ( например, имела только движимое имущество, принятое к учету с 2013 года ), она не является плательщиком налога на имущество, а значит, не обязана была составлять и подавать декларацию по данному налогу.

Мнение Минфина России: при отсутствии имущества, признаваемого объектом налогообложения в соответствии со ст. 374 Налогового кодекса РФ, организация не признается налогоплательщиком. Следовательно, у нее не возникает обязанность по представлению в налоговый орган налоговых деклараций по налогу на имущество организаций

Аналогичные правила можно распространить на представление расчета авансовых платежей по налогу на имущество (п. 1 ст. 373. п. 1 ст. 386 Налогового кодекса РФ).

Общий вывод: если у организации на балансе в 2014 году в качестве основных средств было отражено только движимое имущество, которое принято на учет в качестве объектов основных средств с 1 января 2013 года,объекты недвижимого имущества на балансе организации отсутствовали, то она не должна была подавать декларацию (расчеты по авансовым платежам) по налогу на имущество.

Если инспекция будет настаивать на представлении нулевой декларации по налогу на имущество, ее действия можно обжаловать в УФНС.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуален на 11.06.2015

Нужно ли было сдавать декларацию по налогу на имущество за 2014 год, если организация купила движимое имущество в 2014 году?

Наша налоговая инспекция настаивает, что декларацию по налогу на имущество за 2014г. нужно было подавать, т.к. введена строка 270 в Разделе 2 Декларации. Права ли налоговая?

Ответ подготовлен исходя из следующих допущений:

– в 2014г. организация.

Поясните при заполнении декларации налога на имущество за 2014г. движимое имущество, приобретенное после 01.01.2013г. все не является объектом налогообложения, или только то, которое относится к 1 и 2 амортизационной группе? Или изменение подпункта 8 пункта 4 ст.374 НК РФ относится при расчете налога на имущество за 2015г. Спасибо.

сообщаем следующее. Федеральный закон от 24 ноября 2014 г. № 366-ФЗ, внесены изменения в подпункте 8 пункта 4 статьи 374 НК РФ, в соответствии с которыми объектами налогообложения не признаются основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Так же данным законом введен пункт 25 статьи 381 НК РФ, в соответствии с которым организации освобождаются от налогообложения в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств (за исключением движимого имущества принятого на учет в результате: реорганизации (ликвидации) учреждения; сделок между взаимозависимыми лицами). В соответствии с пунктом 5 статьи 9 ФЗ №366-ФЗ, данные изменения вступают в силу с 01.01.2015г. Поэтому за 2014 год налог на имущество рассчитывайте по прежним условиям. То есть в соответствии с редакцией подпункта 8 пункта 4 статьи 374 НК РФ действующей в 2014 году, не признаются объектом обложения налогом на имущество движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 года.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Статья:Как теперь считать налог за движимое имущество и отчитываться по нему

С 2015 года движимые основные средства, принятые на учет после 1 января 2013 года, считаются объектом налогообложения. Правда, налог платить все равно не придется: данное имущество подпадает под льготу*. Но в отчетности его показать надо.

Льгота в отношении движимого имущества сохраняется

Федеральный закон от 24 ноября 2014 г. № 366-ФЗ. который вступил в силу 1 января 2015 года, внес изменения в подпункт 8 пункта 4 статьи 374 Налогового кодекса РФ. Ранее там было сказано, что объектом налогообложения не признается движимое имущество, принятое на учет в качестве объектов основных средств с 1 января 2013 года.*

Напомним, что такое движимое имущество. Для этого обратимся к статье 130 Гражданского кодекса РФ.

Движимое имущество – это любые вещи, не относящиеся к недвижимости. Это то, что не связано прочно с землей, как здания, сооружения, жилые и нежилые помещения, или специально не отнесено к недвижимости, как, например, некоторые морские суда и суда внутреннего плавания.

Однако в статье 130 Гражданского кодекса РФ не установлен конкретный перечень таких объектов, а указан лишь общий критерий отнесения имущества к недвижимости (а все, что к ней не относится, считается движимым имуществом). Поэтому нередко встречаются споры о том, можно ли считать конкретный объект движимым или недвижимым имуществом, которые приходится разбирать в арбитражных судах.

Теперь в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ сказано, что объектами налогообложения не признаются основные средства, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 .

Отметим, что к первой группе относится все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно. Ко второй группе – имущество со сроком полезного использования от 2 лет до 3 лет включительно.

Одновременно теперь в пункте 25 статьи 381 Налогового кодекса РФ сказано, что организации освобождаются от налогообложения в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств.

«Не признаются объектом налогообложения» или «освобождаются от налогообложения» – практически одно и то же. В любом случае налог на имущество с таких активов туристической фирме платить не придется.*

Со стоимости движимого имущества, поставленного на учет после 1 января 2013 года, по-прежнему не надо будет платить налог. Просто раньше такие активы не признавались объектом налогообложения, а теперь они освобождаются от налогообложения (иными словами, их стоимость придется включать в декларацию).*

А.В. Анищенко, аудитор ООО «Аудиторская фирма “Атолл-АФ”»

Журнал «Учет в туристической деятельности» №2, февраль 2015

2. ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Принят Государственной Думой 14 ноября 2014 года

Одобрен Советом Федерации 19 ноября 2014 года

Внести в часть вторую Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст.3340, 3341; 2001, № 1, ст.18; № 23, ст.2289; № 33, ст.3413, 3421, 3429; № 53, ст.5015, 5023; 2002, № 1, ст.4; № 22, ст.2026; № 30, ст.3021, 3027, 3033; 2003, № 1, ст.2, 6, 8, 10; № 21, ст.1958; № 22, ст.2066; № 23, ст.2174; № 28, ст.2874, 2886; № 46, ст.4435, 4443, 4444; № 50, ст.4849; № 52, ст.5030; 2004, № 27, ст.2711; № 31, ст.3219, 3222, 3231; № 34, ст.3517, 3520, 3522, 3524, 3527; № 35, ст.3607; № 45, ст.4377; № 49, ст.4840; 2005, № 1, ст.9, 29, 30; № 21, ст.1918; № 24, ст.2312; № 27, ст.2707, 2713; № 30, ст.3101, 3112, 3117, 3118, 3128, 3129, 3130; № 52, ст.5581; 2006, № 1, ст.12; № 10, ст.1065; № 12, ст.1233; № 23, ст.2380, 2382; № 27, ст.2881; № 30, ст.3295; № 31, ст.3433, 3436, 3443, 3450; № 43, ст.4412; № 45, ст.4627, 4628; № 47, ст.4819; № 50, ст.5279; 2007, № 1, ст.7, 31, 39; № 21, ст.2461, 2462; № 22, ст.2563; № 23, ст.2691; № 31, ст.3991, 4013; № 45, ст.5417, 5432; № 46, ст.5553, 5557; № 49, ст.6045, 6046, 6071; № 50, ст.6237, 6245, 6246; 2008, № 18, ст.1942; № 26, ст.3022; № 27, ст.3126; № 30, ст.3577, 3598, 3611, 3614, 3616; № 42, ст.4697; № 48, ст.5504, 5519; № 49, ст.5723, 5749; № 52, ст.6218, 6227, 6237; 2009, № 1, ст.13, 22, 31; № 11, ст.1265; № 26, ст.3123; № 29, ст.3598, 3625; № 30, ст.3735, 3739; № 48, ст.5725, 5731, 5732, 5733, 5737; № 51, ст.6153, 6155; № 52, ст.6444, 6450, 6455; 2010, № 15, ст.1737, 1746; № 19, ст.2291; № 21, ст.2524; № 25, ст.3070; № 28, ст.3553; № 31, ст.4176, 4186, 4198; № 32, ст.4298; № 40, ст.4969; № 45, ст.5750, 5756; № 46, ст.5918; № 47, ст.6034; № 48, ст.6247, 6248, 6250; № 49, ст.6409; 2011, № 1, ст.7, 9, 21, 37; № 11, ст.1492; № 17, ст.2311, 2318; № 23, ст.3265; № 24, ст.3357; № 27, ст.3881; № 29, ст.4291; № 30, ст.4566, 4575, 4583, 4587, 4593, 4596, 4597, 4606; № 45, ст.6335; № 47, ст.6610, 6611; № 48, ст.6729, 6731; № 49, ст.7014, 7015, 7016, 7017, 7037, 7043, 7063; № 50, ст.7359; 2012, № 14, ст.1545; № 18, ст.2128; № 19, ст.2281; № 24, ст.3066; № 25, ст.3268; № 26, ст.3447; № 27, ст.3588; № 31, ст.4319, 4334; № 41, ст.5526, 5527; № 49, ст.6747, 6748, 6749, 6750, 6751; № 50, ст.6968; № 53, ст.7578, 7584, 7596, 7603, 7607, 7619; 2013, № 9, ст.874; № 14, ст.1647; № 19, ст.2321; № 23, ст.2866, 2888, 2889; № 26, ст.3207; № 27, ст.3444; № 30, ст.4031, 4046, 4048, 4049, 4081, 4084; № 40, ст.5033, 5037, 5038, 5039; № 44, ст.5640, 5645, 5646; № 48, ст.6165; № 51, ст.6699; № 52, ст.6981, 6985; 2014, № 8, ст.737; № 14, ст.1544; № 16, ст.1835, 1838; № 19, ст.2313, 2321; № 23, ст.2930, 2936, 2938; № 26, ст.3373, 3393; № 30, ст.4220, 4222, 4239, 4240; № 40, ст.5315, 5316; № 43, ст.5796; Российская газета, 2014, 7 ноября) следующие изменения:*

55) подпункт 8 пункта 4 статьи 374 изложить в следующей редакции:"8) объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.";*

57) статью 381 дополнить пунктом 25 следующего содержания:"25) организации - в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате:

реорганизации или ликвидации юридических лиц;

передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями пункта 2 статьи 105.1 настоящего Кодекса взаимозависимыми.";*

1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлены иные сроки вступления их в силу.

2. Статья 3 настоящего Федерального закона вступает в силу по истечении 30 дней после дня официального опубликования настоящего Федерального закона.

3. Пункты 39 и 44 статьи 1 и статья 8 настоящего Федерального закона вступают в силу по истечении одного месяца со дня официального опубликования настоящего Федерального закона.

Екатерина Самодурова, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Анна Сатдарова 25 февраля

На протяжении 2015 года у бухгалтеров возникали вопросы, связанные с заполнением расчетов авансовых платежей по налогу на имущество. Не за горами сдача годовой декларации. Наша методичка подскажет, какие разделы в каком случае заполнять, сведения о каком имуществе отражать в декларации.

Форму по КНД 1152026, утвержденную приказом ФНС России от 24.11.2011 № ММВ-7-11/895 .

Когда сдаемНе позднее 30 марта 2016 года.

Имущество, включенное в первую и вторую амортизационные группы, не облагается налогом. Но при заполнении декларации нужно отражать его стоимость как включенную в остаточную стоимость всех числящихся на балансе основных средств.

Что облагаемДвижимое и недвижимое имущество, отраженное в балансе как основное средство. Среди прочего (неочевидные случаи):

Не облагаем налогом, но отражаем в декларации как льготное:

Полный список льгот — в ст. 381 НК РФ.

Не облагаем налогом с 2015 года имущество, включенное в первую и вторую амортизационные группы.

Важно! Порядок заполнения декларации требует, чтобы в строке 270 раздела 2 стоимость такого имущества отражалась как включенная в остаточную стоимость всех числящихся на балансе основных средств. Это же относится к стоимости имущества, облагаемого налогом по кадастровой стоимости.

Какие разделы декларации заполняемНа рассмотрении в Госдуме находится законопроект, который предлагает с 2016 года снова освободить от налога на имущество часть движимых объектов. Нововведение коснется имущества, полученного при реорганизации, ликвидации или от зависимых компаний. Облагаться налогом будет только движимое имущество, которое передающая сторона — зависимая, ликвидированная или реорганизованная компания — приняла у себя на учет до 1 января 2013 года. Таким образом, если в 2013 году компания приобрела новый объект, а в 2014 году продала его «дочке», платить налог за этот объект будет не нужно — при условии, что законопроект будет принят. По действующим правилам этот объект облагается налогом на имущество.

Легко и быстро подготовить декларацию по налогу на имущество можно в онлайн-сервисе. Попробуйте — 30 дней бесплатно.

Соблюдаем контрольные соотношения1. Соотношения между разделами

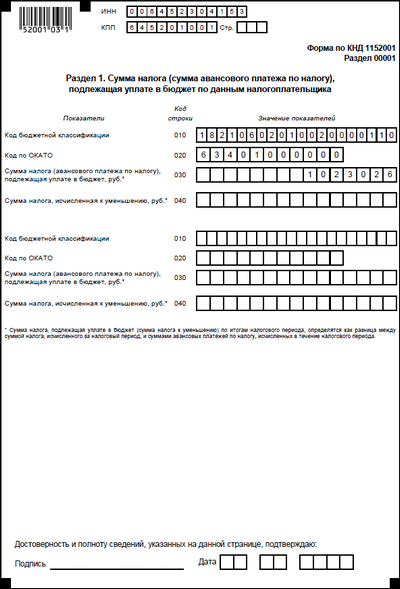

1.1. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст. 130) > 0,

то для этих кодов ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст.130)

и р. 1 ст. 040 = 0 (не заполнено).

1.2. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст. 130) < 0,

то для этих кодов ОКТМО и КБК должны выполняться условия:

р. 1 ст. 040 = – [р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) + р. 3 ст. 100 – (р. 3 ст. 110 + р. 3 ст. 130)]

и р. 1 ст. 030 = 0 (не заполнено).

1.3. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

[р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4 – минимальное из значений <р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) или р. 2 ст. 260> раздела 2 с кодом вида имущества 4 > 0,

то по соответствующим кодам ОКТМО и КБК должны выполняться условия:

р. 1 ст. 030 = [р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4

и р. 1 ст. 040 = 0 (не заполнено).

1.4. Если по соответствующим кодам ОКТМО и КБК выполняется соотношение:

[р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4 – минимальное из значений <р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250) или р. 2 ст. 260> раздела 2 с кодом вида имущества 4 < 0,

то по соответствующим кодам ОКТМО и КБК должны выполняться условия:

р. 1 ст. 040 = – [р. 2 ст. 220 – (р. 2 ст. 230 + р. 2 ст. 250)] всех разделов 2 БЕЗ имущества с кодом 4

и р. 1 ст. 030 = 0 (не заполнено).

2. Соотношения для раздела 2

2.1. р. 2 ст. 150 = (р. 2 гр. 3 ст. 020 + р. 2 гр. 3 ст. 030 + р. 2 гр. 3 ст. 040 + р. 2 гр. 3 ст. 050 + р.2 гр. 3 ст. 060 + р. 2 гр. 3 ст. 070 + р. 2 гр. 3 ст. 080 + р. 2 гр. 3 ст. 090 + р. 2 гр. 3 ст. 100 + р. 2 гр. 3 ст. 110 + р. 2 гр. 3 ст. 120 + р. 2 гр. 3 ст. 130 + р. 2 гр. 3 ст. 140). 13.

2.2. р. 2 ст. 170 = (р. 2 гр. 4 ст. 020 + р. 2 гр. 4 ст. 030 + р. 2 гр. 4 ст. 040 + р. 2 гр. 4 ст. 050 + р. 2 гр. 4 ст. 060 + р. 2 гр. 4 ст. 070 + р. 2 гр. 4 ст. 080 + р. 2 гр. 4 ст. 090 + р. 2 гр. 4 ст. 100 + р. 2 гр. 4 ст. 110 + р. 2 гр. 4 ст. 120 + р. 2 гр. 4 ст. 130 + р. 2 гр. 4 ст. 140). 13.

2.3. Если р. 2. ст. 160 ≠ 0, то р. 2. ст. 170 ≠ 0; если р. 2 ст. 160 = 0, то р. 2 ст. 170 = 0

2.4. Для строки 190:

2.5. р. 2 ст. 220 = р. 2 ст. 190 × р. 2 ст. 210. 100.

2.6. р. 2 ст. 230 = р. 2 ст. 180 расчета по авансовому платежу за I квартал текущего налогового периода + р. 2 ст. 180 расчета по авансовому платежу за полугодие текущего налогового периода + р. 2 ст. 180 налогового расчета по авансовому платежу за 9 месяцев текущего налогового периода.

2.7. Если р. 2 ст. 240 = «2012000», то р. 2 ст. 250 ≠ 0.

3. Соотношения для раздела 3

3.1. В декларациях за 2014 года и позже: р. 3 ст. 60 = (р. 3 ст. 020 – р. 3 ст. 025) × р. 3 ст. 50.

3.2. Для строки 90:

3.3. Если р. 3 ст. 120 = «2012000», то р. 3 ст. 130 ≠ 0.

Анна Сатдарова. эксперт сервиса Контур.Бухгалтерия