Категория: Инструкции

Работник уволился 04.03.2016, в этот же день ему был перечислен окончательный расчет. Как это отразить в 6-НДФЛ?

В разд. 2 приведено несколько блоков строк 100 — 140. При этом сумма фактически полученного дохода без учета налоговых вычетов отражается в строке 130, а удержанный из нее НДФЛ — в строке 140 <51>. Принцип заполнения отдельных блоков состоит в том, что вам нужно доходы разделить сначала на группы по датам их получения, а затем по срокам перечисления НДФЛ в бюджет. Остальные строки заполняются следующим образом:

— строка 100 «Дата фактического получения дохода» — здесь надо отразить те даты, которые прописаны в ст. 223 НК РФ. Для всех увольнительных выплат это последний день работы, за который работнику был начислен доход. Напомним, когда работник увольняется, в последний день работы с ним производится окончательный расчет и ему выплачиваются все причитающиеся суммы, в частности зарплата за отработанное время, компенсация за неиспользованный отпуск.

— строка 110 «Дата удержания налога» — показывается день, когда вы фактически перечислили/выдали работнику доход за минусом НДФЛ (удержали налог из дохода): для зарплаты и всех других денежных доходов — день их выплаты работникам;

— строка 120 «Срок перечисления налога» — здесь надо указать крайний срок перечисления НДФЛ в бюджет, установленный в п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. И если он приходится на выходной/праздничный день, то он переносится на ближайший следующий за ним рабочий день. С 2016 г. крайний срок перечисления НДФЛ в бюджет установлен:

— для больничных и отпускных — не позднее последнего числа месяца, в котором выплачен доход. Это означает, что перечислить НДФЛ в бюджет вы можете в любой день начиная с даты выплаты отпускных/больничных и до последнего дня месяца (включительно);

— для всех остальных денежных доходов — день, следующий за днем выплаты дохода. Заметим, что компенсация за неиспользованный отпуск при увольнении не относится к отпускным выплатам. В связи с этим перечислять НДФЛ с компенсации за неиспользованный отпуск при увольнении в последний день месяца нельзя.

Приложения Смежные вопросы:

Уже сдано два расчета: за первый квартал и полугодие 2016 года. Однако вопросы по заполнению формы продолжают возникать. ФНС разъясняет порядок заполнения расчета при выплатах зарплат, премий, по больничному листу, натурального дохода. Разобраны конкретные ситуации, в частности, когда доход оказывается меньше налоговых вычетов. Также весьма полезным будет свежее письмо ведомства, в котором на примерах рассказано, как заполнять расчет, если различные доходы (зарплата, пособие по временной нетрудоспособности) начислены в одном месяце (июне), а выплачены в другом (июле). Возникает вопрос: попадет ли в расчет за полугодие операция по начислению дохода? А, если да, то во всех ли случаях? Ответы вы получите, прочитав наш материал.

Налоговики в рассматриваемом письме ответили на вопросы по заполнению и представлению 6-НДФЛ. Вот некоторые из ответов:

Также на конкретных примерах рассказано о нюансах отражения в отчетности выплат зарплат, премий, по больничному листу, натурального дохода. Приведем некоторые из них.

Пример 1. В случае если работнику 01.06.2016 выплачивается доход в натуральной форме (других доходов нет), то данная операция отражается в стр. 020, 040, 080 разд. 1 и стр. 100 — 140 разд. 2 расчета за полугодие. Раздел 2 заполняется так:

Пример 2. Если доход в виде пособия по временной нетрудоспособности, начислен за июнь, фактически перечислен в июле (05.07.2016), то основания для отражения данной операции в стр. 020 и 040 расчета по форме 6-НДФЛ за полугодие отсутствуют. Данная операция отразится в разд. 1 расчета за девять месяцев 2016 года:

Пример 3. Поскольку удержание суммы налога с зарплаты, начисленной за июнь, но выплаченной в июле, производится в июле непосредственно при ее выплате (при условии отсутствия выплат доходов в январе — июне), в форме за полугодие за 2016 год отражаются данные:

Данная сумма налога должна быть отражена в стр. 070 разд. 1, а также непосредственно сама операция в разд. 2 формы 6-НДФЛ за девять месяцев 2016 года.

Пример 4. Период, за который выплачен доход, определяется для целей заполнения 2-НДФЛ и 6-НДФЛ по дате фактического получения дохода с учетом ст. 223 НК РФ:

ПИСЬМО ФНС РФ от 01.08.2016 № БС-4-11/13984@

«В отношении расчета по форме 6-НДФЛ»

Документ включен в СПС "Консультант Плюс"

обращаем ваше внимание: суммы по больничному листу, начисленные в июне, мы не увидим в расчете (в стр. 020, 040) за полугодие, поскольку они выплачены и фактически получены работником только в июле (пример 2).

Что касается зарплаты, начисленной за июнь, но выплаченной в следующем месяце, то здесь ситуация иная — данная операция в разделе 1 расчета за полугодие отражается (пример 3). Аналогичные разъяснения содержатся в письме Минфина от 24.05.2016 № БС-4-11/9194.

Видимо, заполняя стр. 020 и 040 разд. 1 формы, надо ориентироваться на ст. 223 НК РФ, в которой прописаны даты фактического получения дохода в целях НДФЛ:

Следуя данной логике, можно предположить, что по такому же принципу форма заполняется при начислениях и выплатах премий, отпускных, вознаграждений по гражданско-правовым договорам и пр. доходам, по которым период их выплаты совпадает с периодом его фактического получения. То есть отражаться в 6-НДФЛ такие операции должны, если только указанные доходы выплачены работникам.

Налоговики на конкретном примере рассказали, как отражать налог в форме 6-НДФЛ при различных выплатах (произведенных 15.03.2016):

Правила перечисления удержанных сумм в бюджет в таких ситуациях различны.

В первом и последнем случае налог надо заплатить не позднее 16 марта (следующего дня за днем выплаты). Поэтому по зарплате и доплате разд. 2 формы за первый квартал заполнится:

В месяце выплаты пособия момент перечисления НДФЛ отодвинут на более поздний срок — он приходится на последний его день. В отчетности по пособию это выглядит так:

В разд. 1 операции по выплате заработной платы и пособий по временной нетрудоспособности отражаются в стр. 020, 040, 070.

Документ включен в СПС "Консультант Плюс"

таким образом, разд. 2 формы в рассматриваемом случае придется заполнить дважды.

Налоговиками разобрана нестандартная ситуация.

Работнику 5 мая 2016 года выплатили денежные средства – 6 750 рублей. Случилось так, что стандартный вычет превысил сумму дохода.

С учетом указанных данных форма 6-НДФЛ выглядит так: в разделе 1 указываются в стр. 020 и 030 начисленная сумма дохода и «детский» вычет.

Во втором разделе в стр. 100 отразится дата 05.05.2016. В стр. 110 и 120 надо показать 00.00.0000, в стр. 130 – 6 750, в стр. 140 – 0.

Документ включен в СПС "Консультант Плюс"

ФНС рассказала, как отразить в форме 6-НДФЛ за первый квартал выплату работникам 18.03.2016 премиальных в размере 10 000 рублей.

Доход в виде премии в целях НК РФ считается полученным в день его зачисления на карты сотрудников.

Поэтому дату 18.03.2016 необходимо показать в строках 100 и 110.

В строке 120 надо проставить 21.03.2016. Ведь дата уплаты налога в целях кодекса отодвинется на 21 число, так как 19 марта и 20 марта выпадают на нерабочие дни.

В строках 130 и 140 будут отражены суммы 10 000 и 1 300, соответственно.

Документ включен в СПС "Консультант Плюс"

о том, что датой получения дохода в виде премии считается день ее выплаты, чиновники разъясняли и ранее (письма Минфина от 27.03.2015 № 03-04-07/17028, ФНС от 07.04.2015 № БС-4-11/5756@).

ФНС РФ рассказала, что отразится в стр. 080 «Сумма налога, не удержанная налоговым агентом» формы 6-НДФЛ.

Например, в течение налогового периода компания является источников доходов в натуральной форме или в виде материальной выгоды, а денежные средства физлицам не перечисляет.

В результате, удержать исчисленный налог с таких доходов не получится. Он нарастающим итогом попадет в указанную строку.

Документ включен в СПС "Консультант Плюс"

такое может случиться, если, например физлицу (не работнику организации) выдан беспроцентный заем.

Если до конца календарного года удержать НДФЛ не получится, то не позднее 1 марта следующего года надо подать сообщение о невозможности удержать налог (п. 5 ст. 226 НК РФ).

Сотруднику надо вернуть фискальный платеж, если удержание было чрезмерным. Это возможно сделать за счет сумм будущих перечислений по этому специалисту, а при нехватке средств – по другим физлицам.

НК РФ не обязывает сообщать в инспекцию о таких операциях. Чиновники сами узнают о них из квартальной отчетности. Ведь компания покажет возвращенный налог на доходы в первом разделе расчета. Нарастающая с начала года сумма возврата отразится по стр. 090.

Документ включен в СПС "Консультант Плюс"

Вопрос. Нужно ли показывать по строке 080 раздела 1 формы 6-НДФЛ задолженность по налогу за работающими сотрудниками и уволенными работниками на конец квартала?

Ответ. Согласно Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@, регламентирующего порядок заполнения отчетности, по строке 080 указывается общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

В письме от 14.06.2016 № БС-3-11/2657@ ФНС РФ разъяснила, что в данной строке нужно отражать сумму налога, удержать которую из доходов налогоплательщика у налогового агента нет возможности.

Таким образом, в данной строке следует отразить только задолженность по НДФЛ по уволенным сотрудникам, с которыми нет возможности произвести окончательный взаиморасчет (уведомив при этом и бывшего работника и налоговый орган согласно п.5 ст. 226 НК). В отношении работающих сотрудников в большинстве случаев НДФЛ может быть «доудержан» в следующих месяцах, поэтому включать сумму налога в строку 080 не нужно.

То есть ключевым моментом для заполнения данной строки является вероятность последующего расчета с физическим лицом и как следствие с бюджетом п. 14 ст. 226.1 НК (выплаты за счет средств организации по налоговым обязательствам работника не допустимы).

КОНСУЛЬТАЦИЯ Службы правового консалтинга компании РУНА, от 16.08.2016

Вопрос. У компании два вопроса по заполнению формы 6-НДФЛ:

1. Сотрудник компании был в отпуске с 25.05.2016 по 07.06.2016. Отпускные были выплачены 20 мая, соответственно и НДФЛ удержан 20 мая.

2. Второй сотрудник получает аванс за май 15 мая. Зарплата начислена 31 мая, выплачена 03 июня, НДФЛ удержан 31 мая, перечислен в бюджет 03 июня.

Как данные начисления и перечисления отражаются в форме 6 НДФЛ?

1. В разделе 2 формы 6-НДФЛ (строки 100 — 140) отражают операции за последние три месяца отчетного периода (первого квартала, полугодия, девяти месяцев, года). Если доходы имеют одну дату их фактического получения, но разные сроки перечисления НДФЛ, то строки 100 — 140 раздела 2 заполняются отдельно по каждому сроку перечисления налога.

Как отразить в разделе 2 доходы в виде отпускных?

В строке 100 «Дата фактического получения дохода» следует указать день выплаты отпускных, в том числе перечисления на банковский счет сотрудника – 20.05.2016.

В строке 110 «Дата удержания налога» – 20.05.2016

Строку 120 «Срок перечисления налога» нужно заполнить с учетом п. 6 ст. 226 НК РФ РФ (письмо ФНС РФ от 20.01.2016 № БС-4-11/546@). Перечислить налог с отпускных следует не позднее последнего числа месяца, в котором они выплачены – 31.05.2016.

2. Перечисляя аванс, работодатель — налоговый агент не удерживает НДФЛ, налог необходимо уплатить в бюджет при окончательном расчете за месяц. При этом соблюдается общее правило: НДФЛ перечисляется не позднее дня, следующего за днем выплаты работнику зарплаты. Доход работника в виде заработной платы, выплаченной двумя частями, в расчете 6-НДФЛ отдельно не отражается, в разделе 2 необходимо указать:

КОНСУЛЬТАЦИЯ Службы правового консалтинга компании РУНА, от 16.08.2016

Если в этот день сотрудник отсутствовал на работе, то расплатиться с ним должны на следующий день после предъявления им заявления об окончательном расчете.

Для доходов в виде оплаты труда датой фактического получения признается последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором контрактом или последний день работы при увольнении до окончания календарного месяца п. От привычных справок 2ндфл новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикамфизлицам, получившим доход от налогового агента абз. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется п. Доход в виде материальной выгоды от экономии на процентах признают в последний день каждого месяца в течение срока, на который выдали физлицу заем или кредит подп. Узнать о насанонс свежего номера о журнале главная книга о приложении бухгалтерские семинары о типовых ситуациях для бухгалтера об издательстве вакансии гк в социальных сетях контакты. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется. В настоящий момент фнс россии определилась, что в этой строке указывается общая сумма налога, не удержанная налоговым агентом на отчетную дату, нарастающим итогом с начала налогового периода. Даны разъяснения для случая, когда налоговый агент по ндфл производит операцию в одном отчетном периоде, а завершает в другом отчетном периоде зарплату за март выплачивают в апреле.

В разделе 1 расчета за i квартал 2016 года нужно для каждой налоговой ставки заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации, в том числе по зарплате.

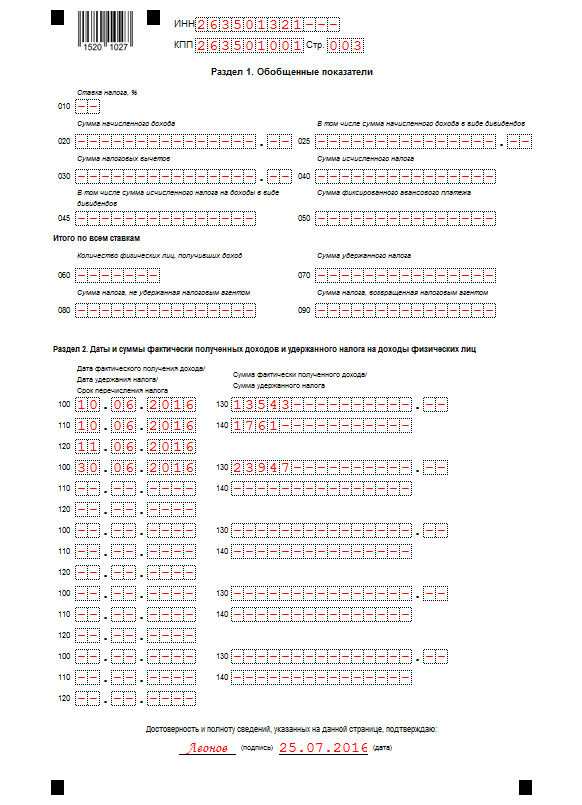

6 ндфл с 2016 года пример заполнения с увольнением6 ндфл с 2016 года пример заполнения с увольнением

2016-12-22, 11:29, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

6 ндфл с 2016 года пример заполнения с увольнением

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

Получить 200 видеоуроков по 1С бесплатно:

В данной статье рассмотрим возможные ошибки при заполнении формы 6-НДФЛ в программе 1С 8.3 и 8.2.

Важно! Отслеживайте в программе 1С 8.3 и 8.2 – соответствие фактической даты получения дохода «при удержанном НДФЛ» и при «исчисленном НДФЛ».

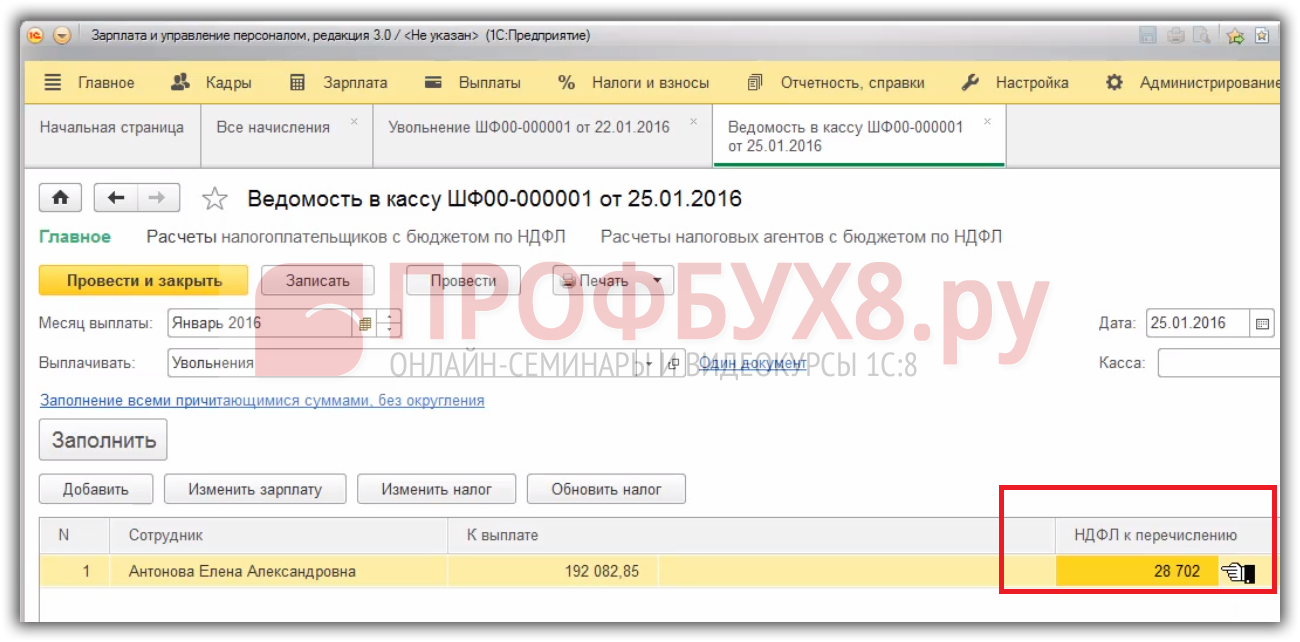

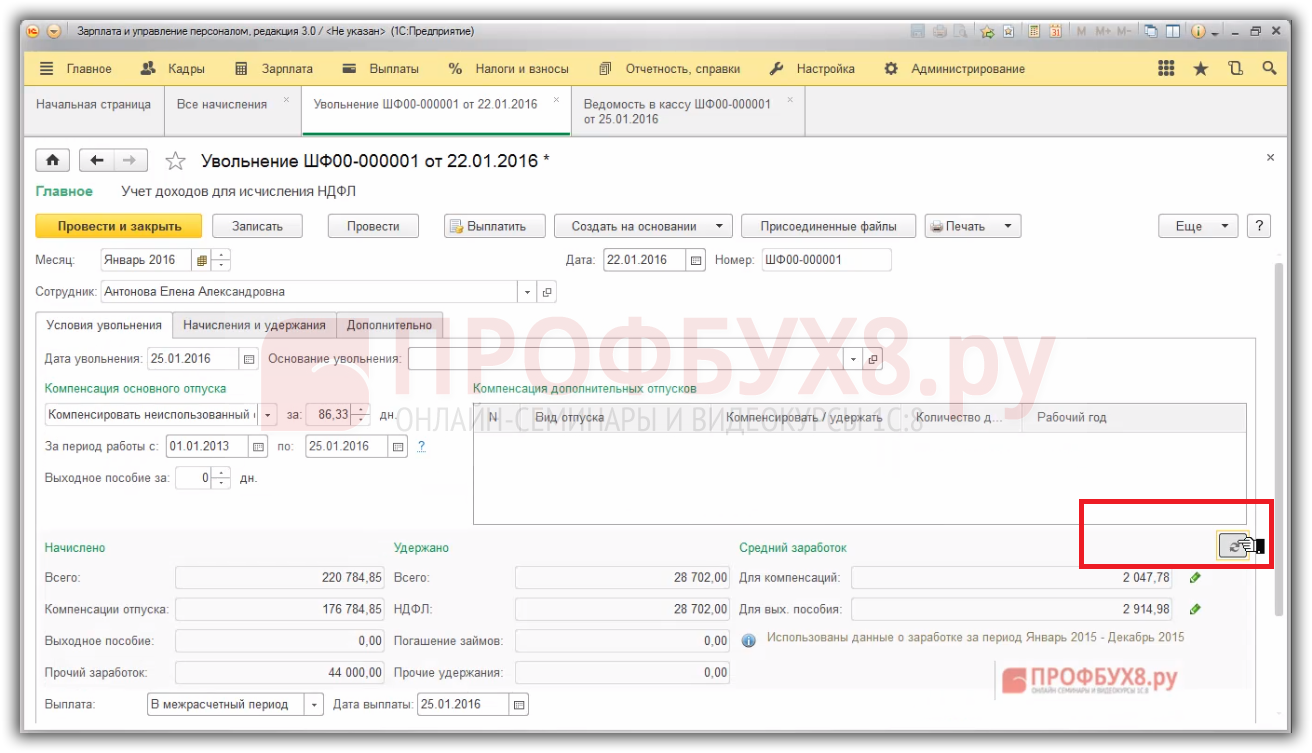

Как исправить ошибки при заполнении формы 6-НДФЛ в программе 1С 8.2 ЗУП 3.0Проиллюстрируем данную ошибку в программе 1С Зарплата и Управление Персоналом 3.0 на примере документа «Увольнение». В одном из прошлых релизов этот документ имел ошибку. Он правильно регистрировал доходы, начисленные документом, на дату выплаты. Однако, не совсем правильно рассчитывал НДФЛ.

НДФЛ с оплаты по окладу, начисленный документом «Увольнение», регистрировался на дату получения дохода 31.01.2016. А прочий доход – на дату получения дохода, указанную в реквизите «дата выплаты». Допустим, своевременно этот момент мы не отследили, документ провели и зарегистрировали выплату сотруднику. При этом в документе на выплату визуально ошибки и не видно:

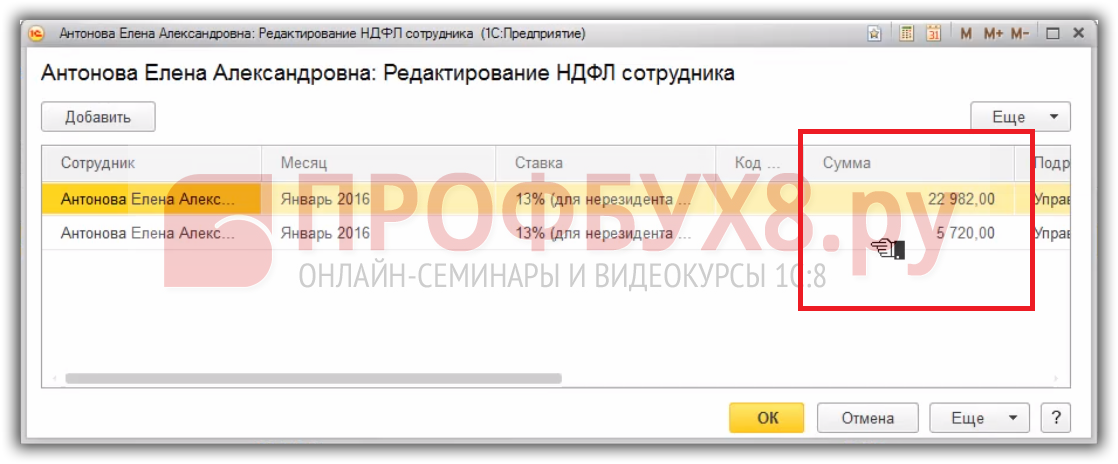

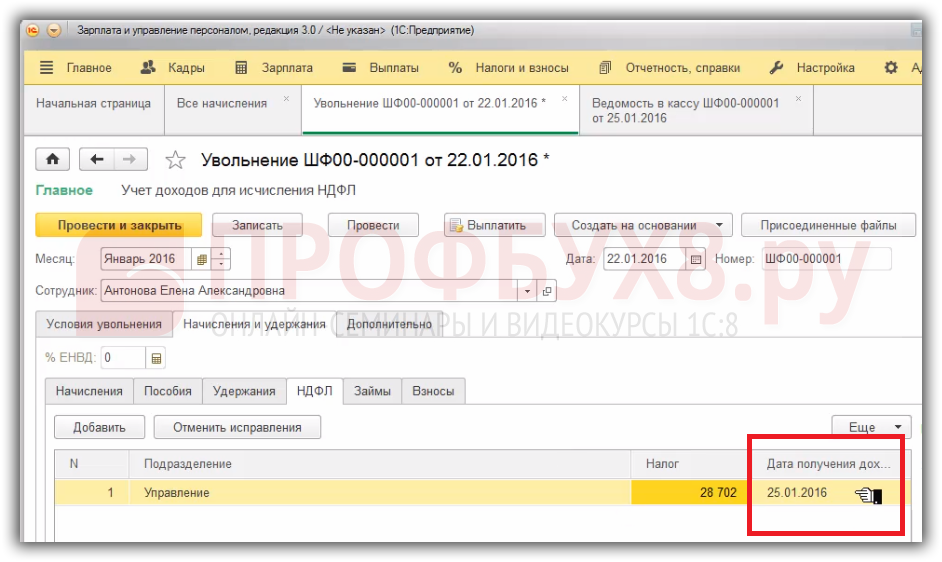

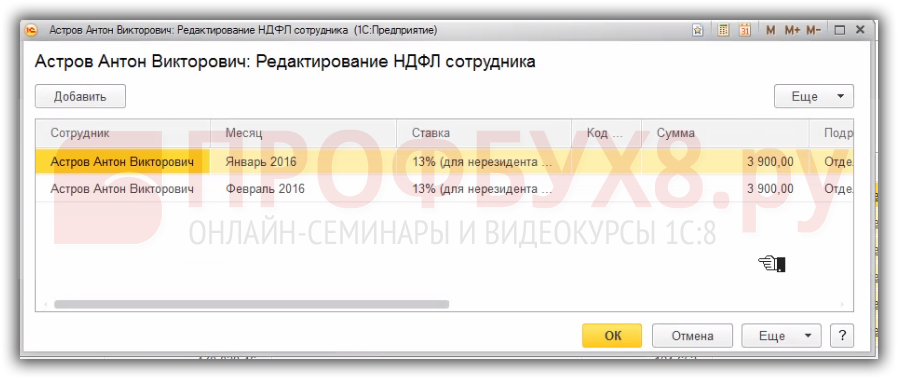

Однако, если открыть расшифровку «НДФЛ к перечислению», то можно увидеть, что НДФЛ учелся двумя суммами:

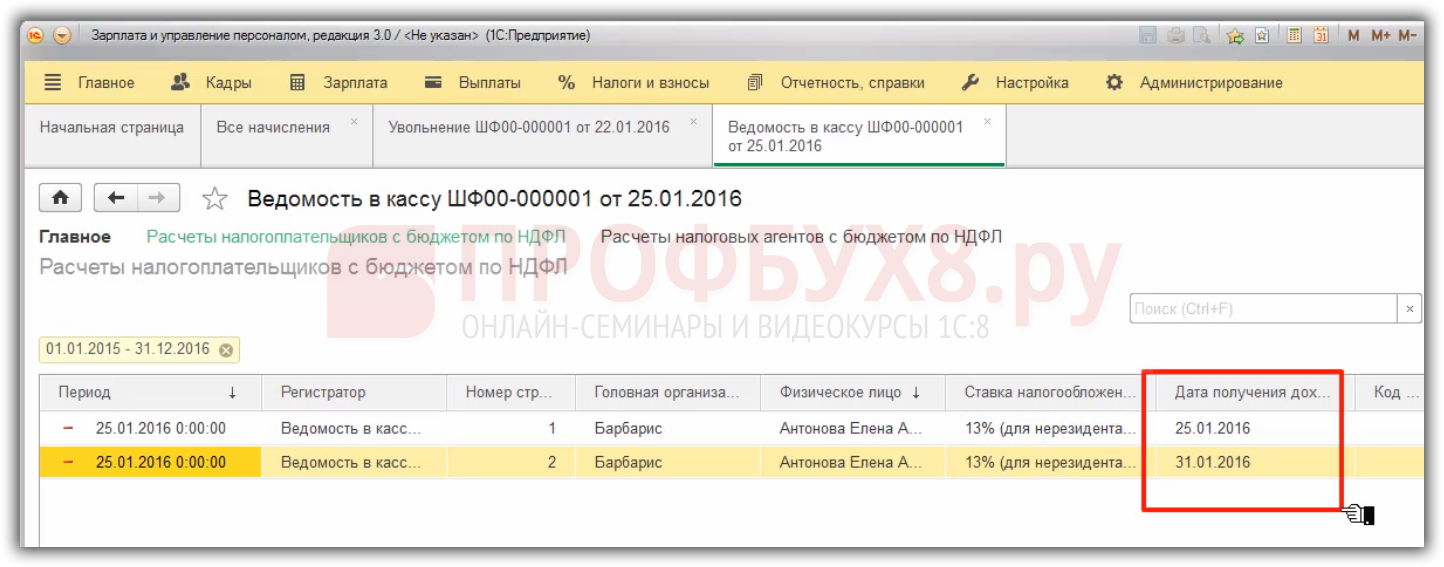

В Регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» произведено две записи с разными датами получения дохода:

Далее мы произвели обновление релиза программы 1С 8.3 ЗУП 3.0, обнаружили ошибку и исправили ее, пересчитав документ «Увольнение»:

НДФЛ в 1С перерасчитался правильно, зафиксировался на дату получения дохода, равную дате увольнения:

После исправления, перепроведем документ. Однако, ошибка до конца не исправлена. В регистре учета удержанного налога осталось две строчки. При заполнении формы 6-НДФЛ можно увидеть разбивку общей суммы удержанного налога на две суммы, по одной из которых будет идти несоответствие даты фактического получения дохода, которая зарегистрирована и для удержанного НДФЛ, и для исчисленного НДФЛ:

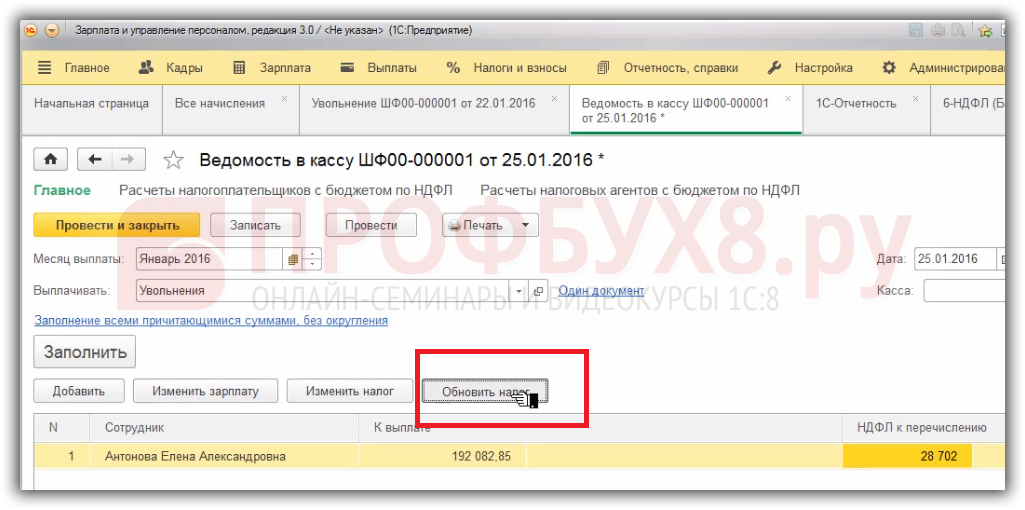

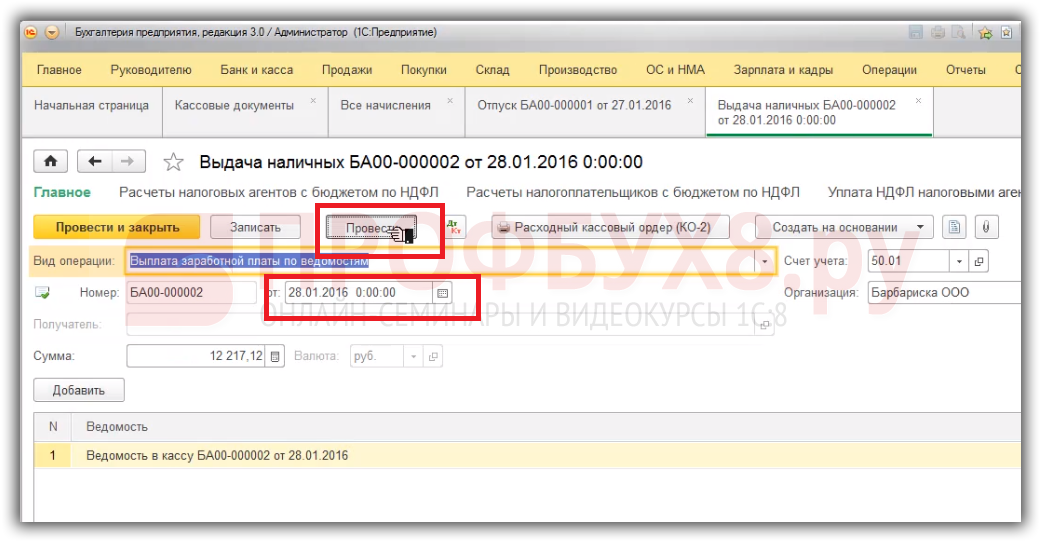

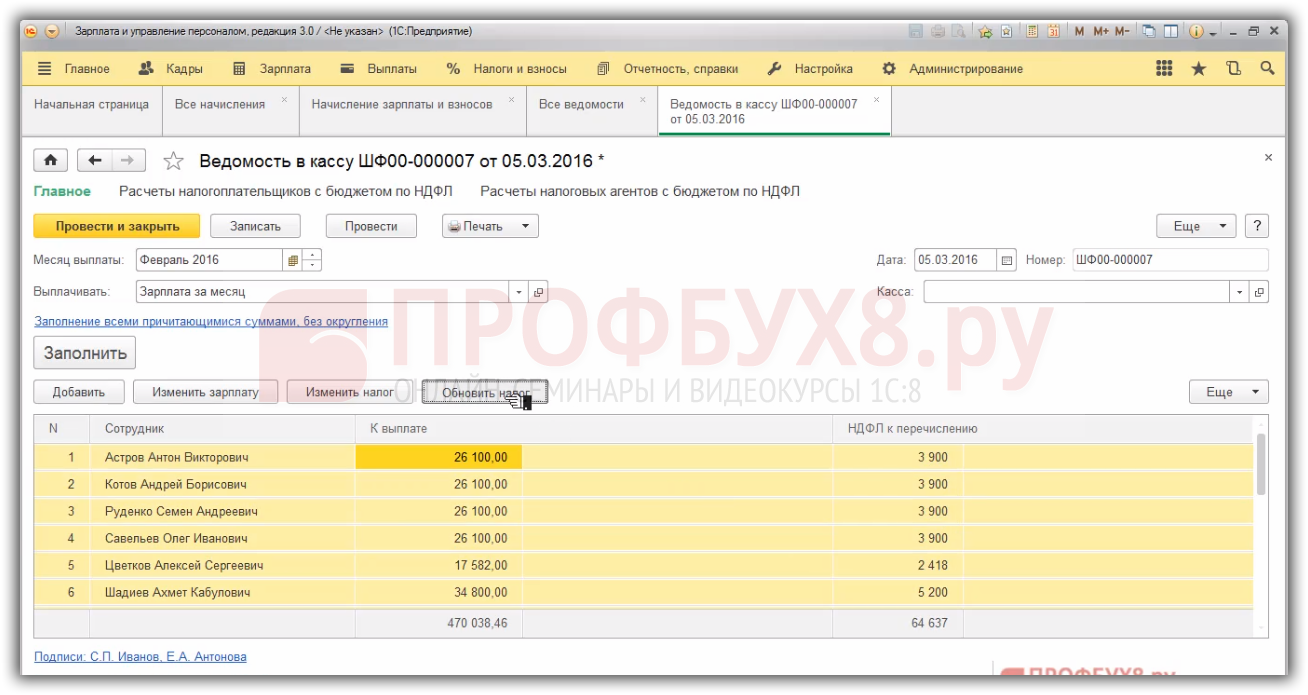

Как исправить данную ошибку? Необходимо в документе «Ведомость в кассу» обновить налог:

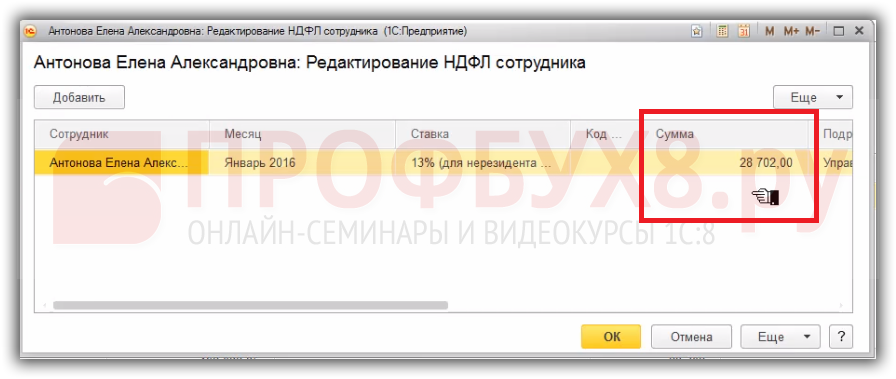

При этом налог будет считан как с исчисленного и будет зарегистрирован одной строчкой:

В Регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» пойдет строчка, соответствующая по сумме и по дате получения дохода, данным исчисленного НДФЛ:

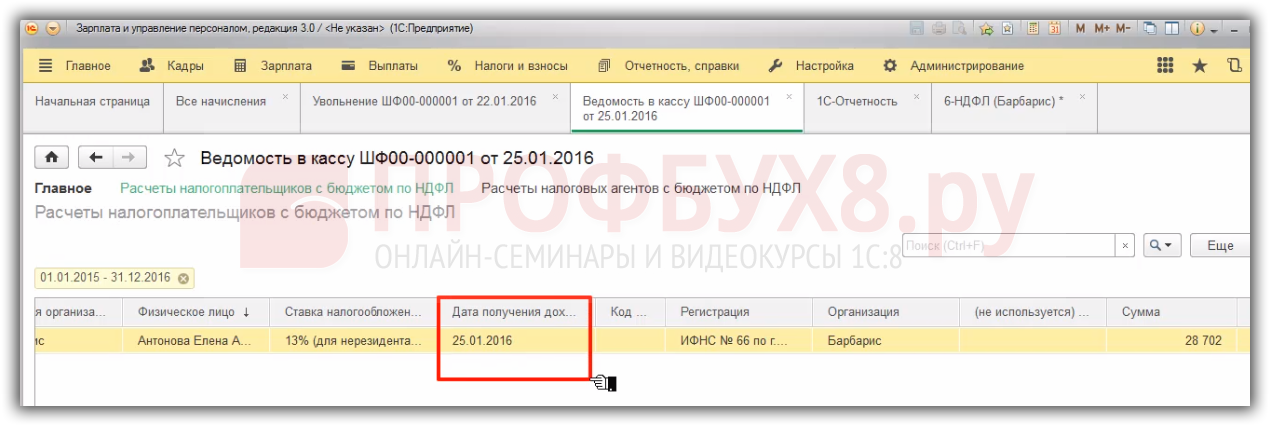

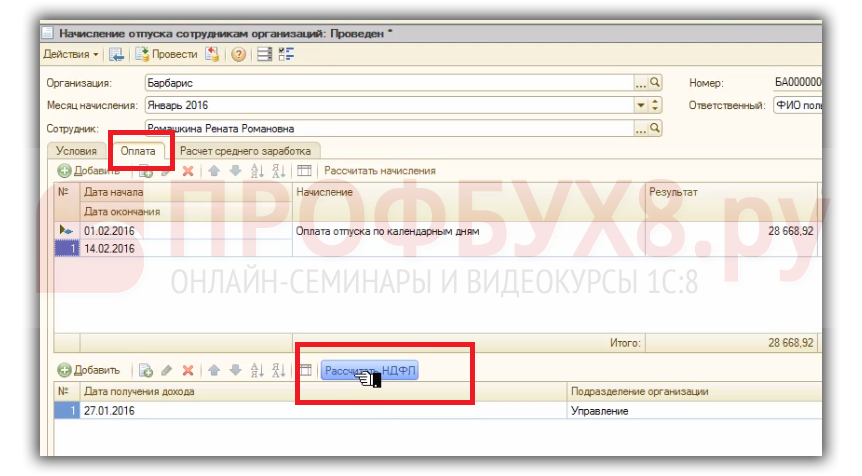

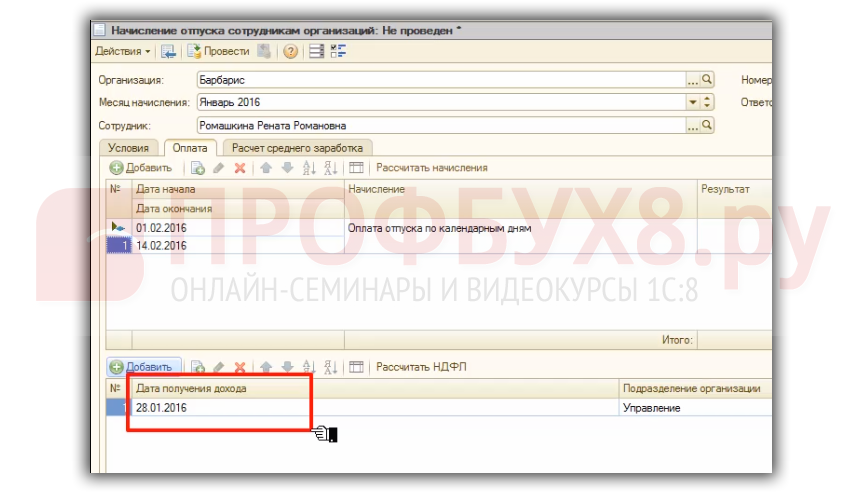

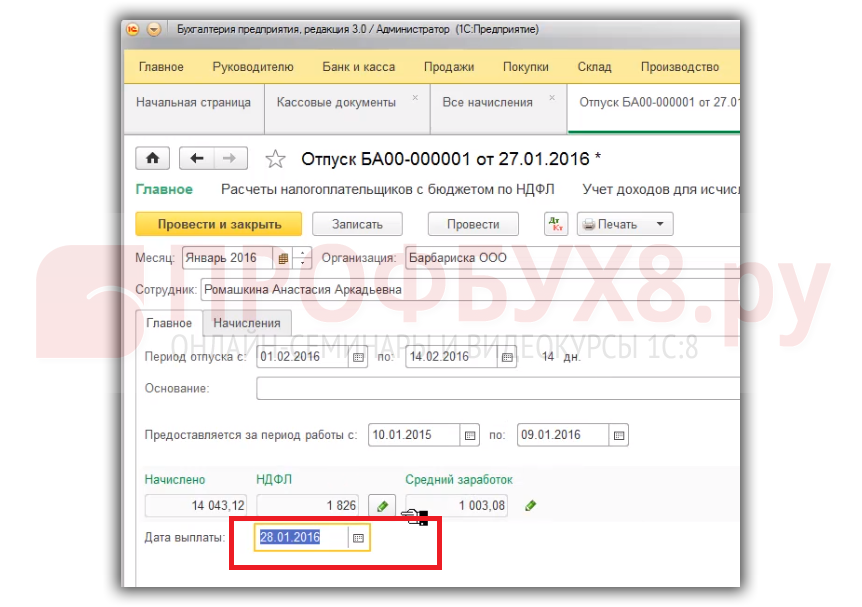

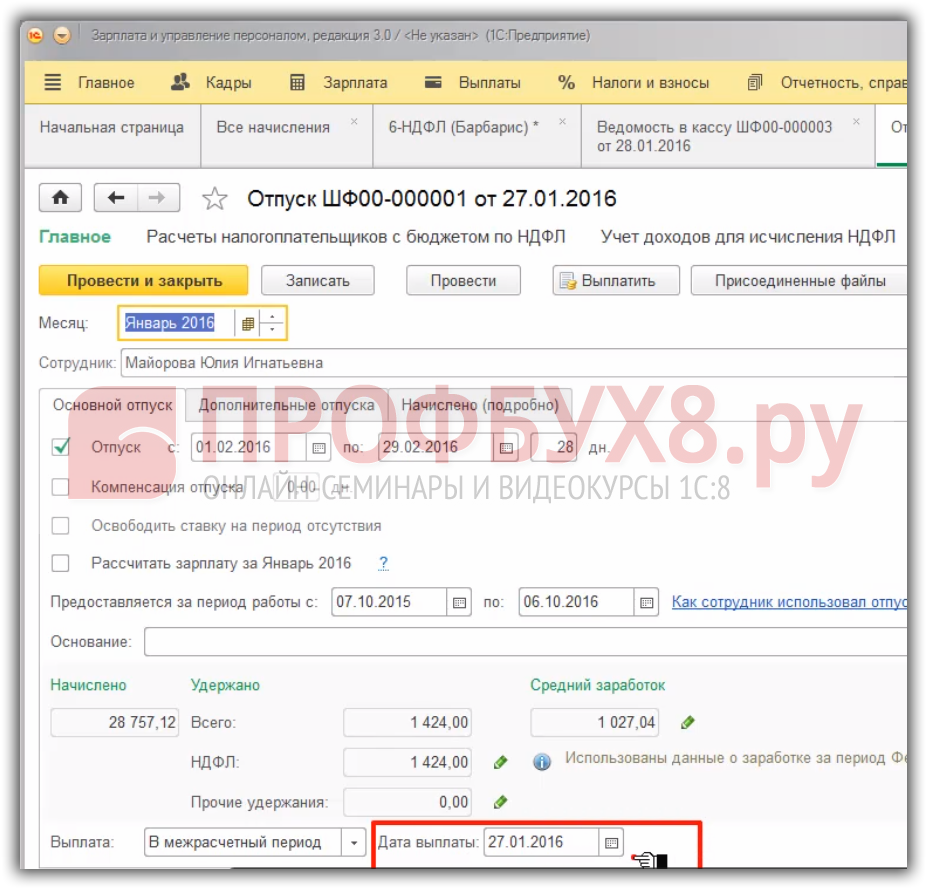

Для примера возьмем документ «Отпуск». Планируемая дата выплаты дохода – 27.01.2016, по факту отпускные выплатили 28.01.2016 и ведомость на выплату уже провели. В регистре учета удержанного налога зафиксировалась дата получения дохода – 27.01.2016:

Далее, мы обнаружили ошибку, начинаем исправлять. В документе «начисление отпуска» поставим реальную дату выплаты – 28.01.2016:

На закладке «Оплата» перерасчитаем НДФЛ:

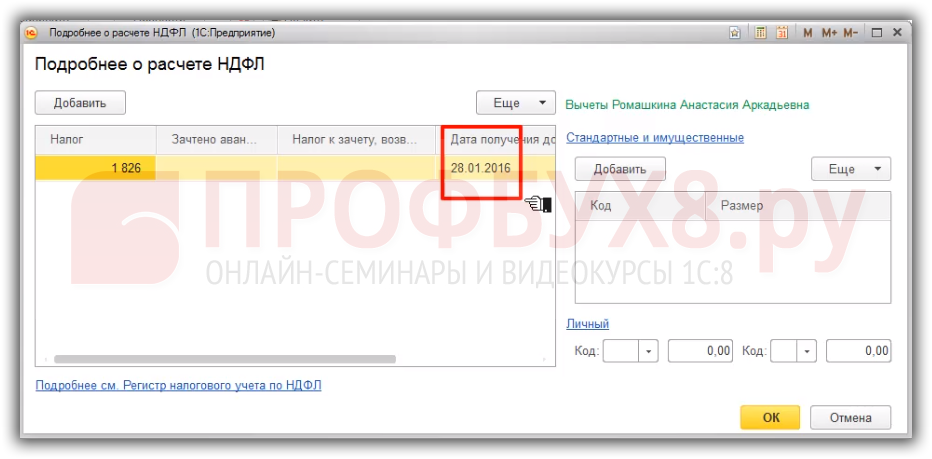

Дата получения дохода обновилась на 28.01.2016:

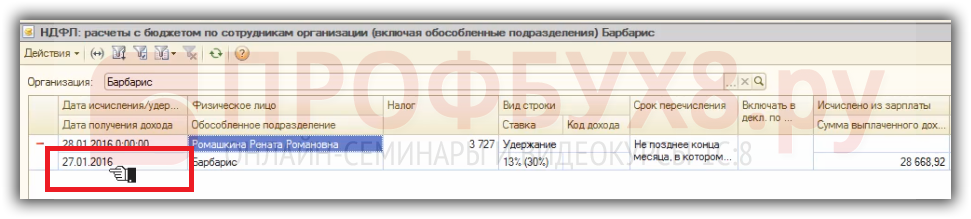

Однако, после проведения документа «Отпуск», если сформируем форму 6-НДФЛ в 1С 8.2, дата получения дохода будет указана – 27.01.2016. Связано это с тем, что в Ведомости удержанного налога дата получения дохода – 27.01.2016:

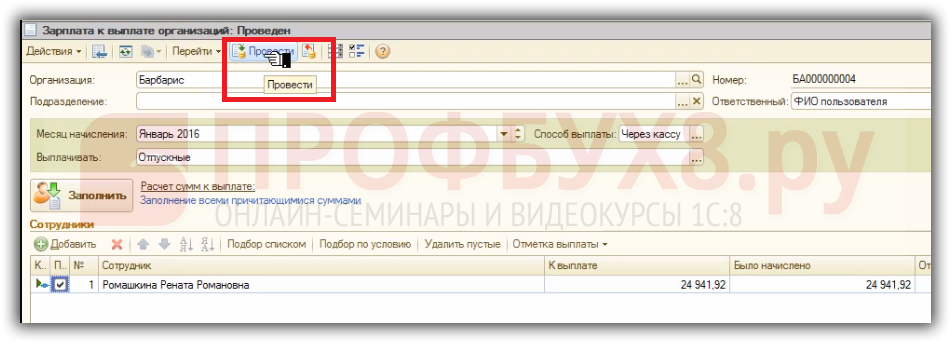

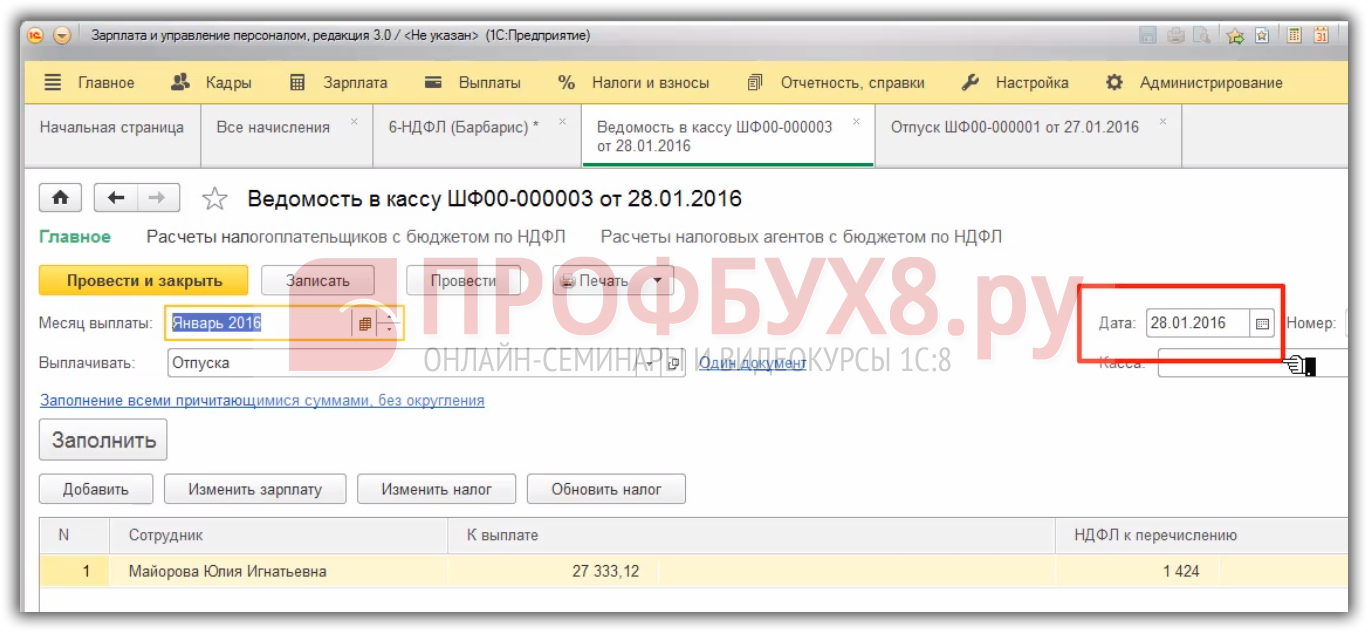

Поэтому, после проведенного исправления нужно обязательно перепровести Ведомость на выплату отпускных :

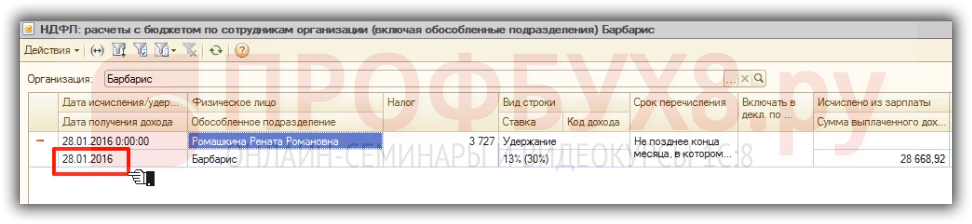

После этого в регистре учета удержанного налога зафиксируется правильная дата получения дохода – 28.01.2016:

Важно помнить, что в 1С 8.2 в 6-НДФЛ идут данные именно из учета удержанного налога.

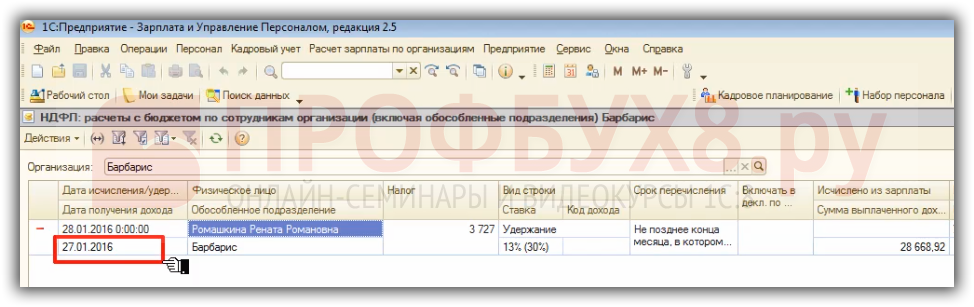

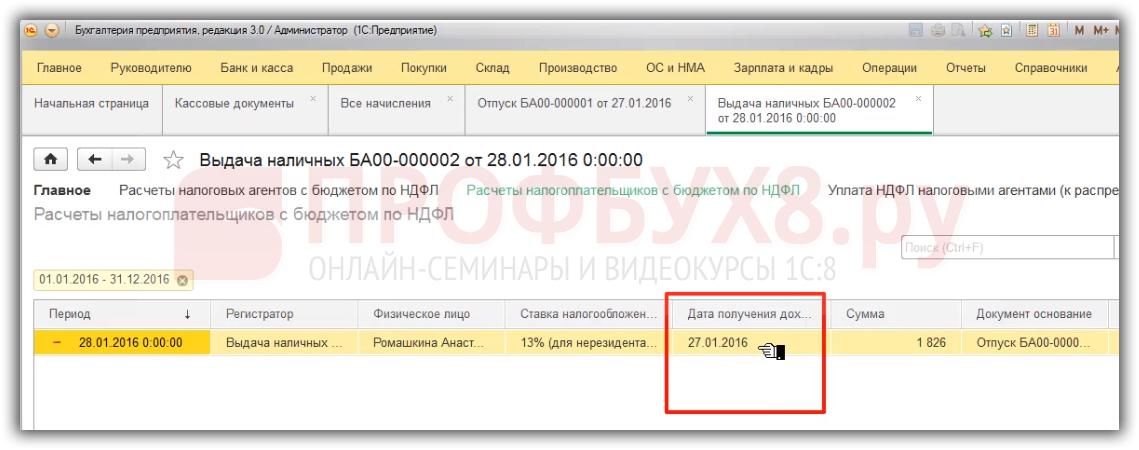

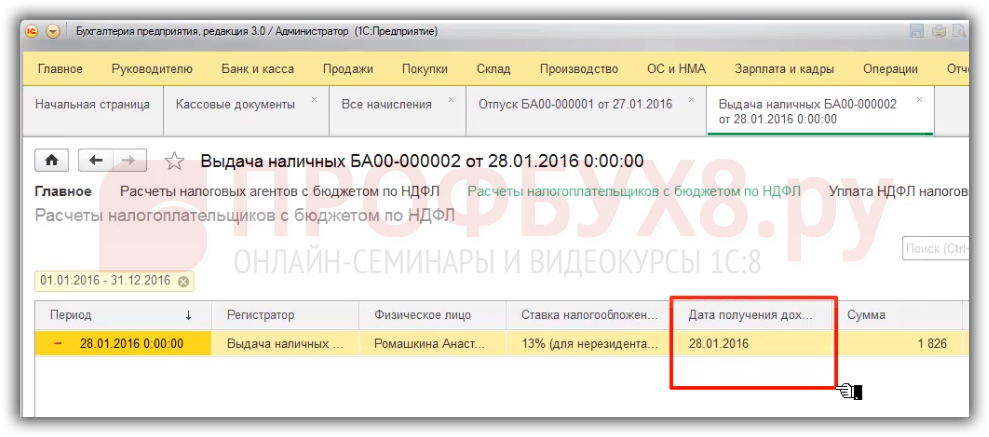

Как исправить ошибки при заполнении формы 6-НДФЛ в программе 1С Бухгалтерия 8.3 (3.0)Для примера возьмем документ «Отпуск». Допустим, указали неправильную дату выплаты – 27.01.2016. Фактически выплатили 28.01.2016. При проведении документа зарегистрировался удержанный налог с датой получения дохода – 27.01.2016:

Далее, обнаружили ошибку, в документе «Отпуск» указали правильную дату получения дохода – 28.01.2016:

Проконтролировали, что правильная дата установилась для исчисленного налога – 28.01.2016:

Однако, после проведения документа «Отпуск» в форму 6-НДФЛ попадет дата получения дохода – 27.01.2016. Для полного устранения ошибки нужно перепровести выплату:

Проверим проводки по Регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ», где дата получения дохода также обновилась:

Таким образом, нужно всегда следить за соответствием даты получения дохода, которая зафиксирована для удержанного налога и даты получения дохода, которая зарегистрирована для исчисленного налога.

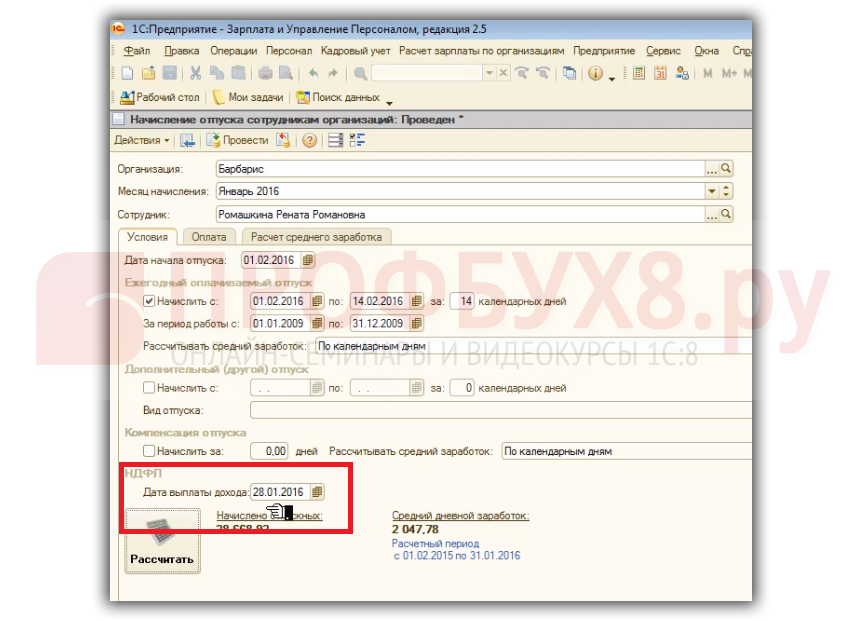

Важно! Отслеживайте в программе 1С – для корректного заполнения формы 6-НДФЛ в 1С 8.3 и 8.2 в 2016 году необходимо отслеживать соответствие между планируемой датой выплаты «незарплатных» доходов, например, отпуск, больничный. и фактической даты выплаты .

Например, для отпускных укажем планируемую дату выплаты – 27.01.2016:

А по факту выплатим отпускные 28.01.2016:

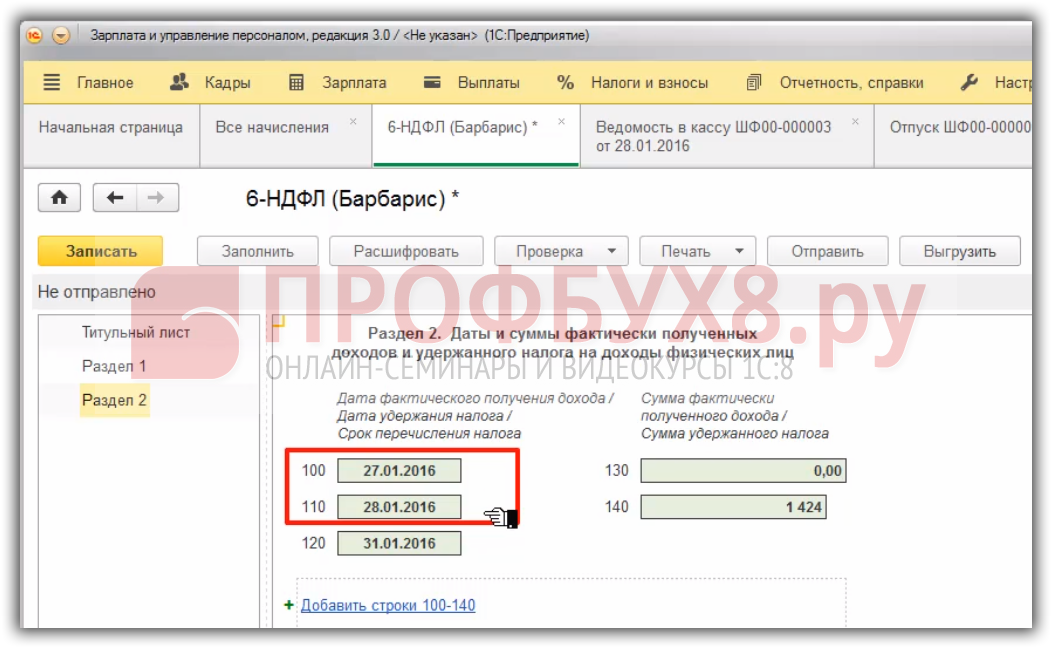

В форме 6-НДФЛ мы увидим: дата фактического получения дохода – 27.01.2016, при этом дата удержания налога 28.01.2016. Таким образом, мы удержали налог позднее, чем сотрудник фактически получил доход. Такое заполнение 6-НДФЛ может вызвать вопросы у налоговой инспекции:

Таким образом, если фактическая дата выплаты не совпала с планируемой, значит нужно предварительно перед регистрацией выплаты планируемую дату выплаты в документе начисления изменить.

Важно! Отслеживайте в программе 1С 8.2 (8.3) – четкое соблюдение хронологической последовательности ввода документов. Необходимо соблюдать хронологическую последовательностьдат документов начислений и выплаты .

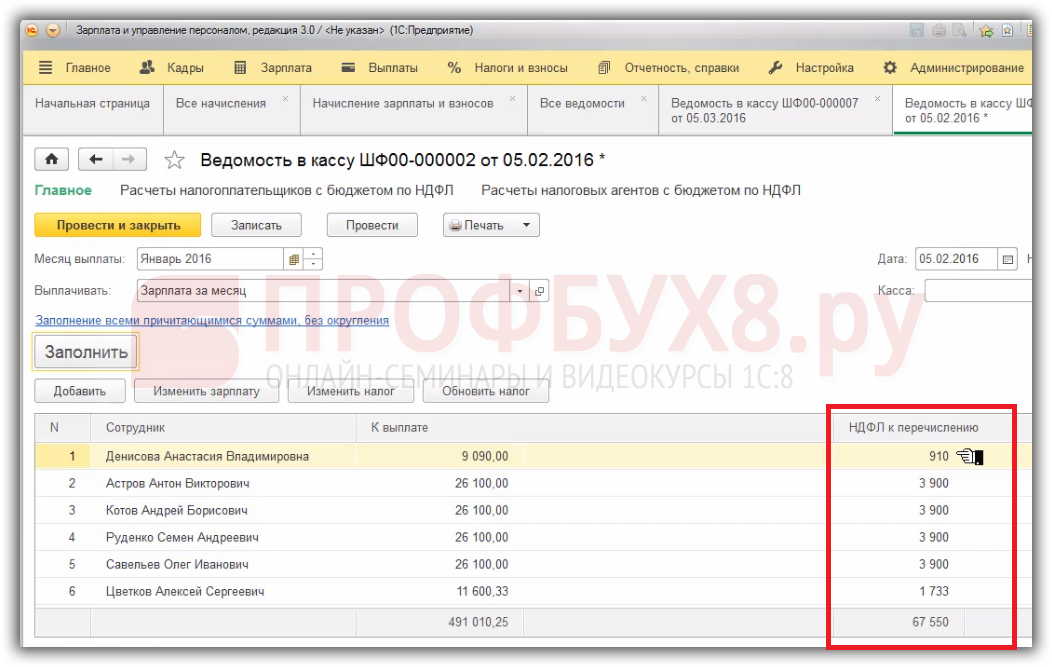

Как исправить ошибки при заполнении формы 6-НДФЛ в программе 1С 8.2 ЗУП 3.0Например, мы провели начисление за январь и февраль 2016, а выплату за январь забыли отразить в информационной базе, и сразу стали регистрировать выплату за февраль. При заполнении документа «Ведомость в кассу» сумма к выплате будет предложена за два месяца. Допустим, мы решили обновить налог, нажали Ctrl+А и «обновить налог»:

Программа 1С предложит удержать налог за два месяца – за январь и февраль 2016 г:

После этого, вернемся к документу «Ведомость в кассу» за январь, заполним её. Ведомость заполняется на дату выплаты и программа видит, что НДФЛ на дату выплаты не удержан. Удержан он был 05.03.2016, поэтому опять предлагает удержать НДФЛ повторно:

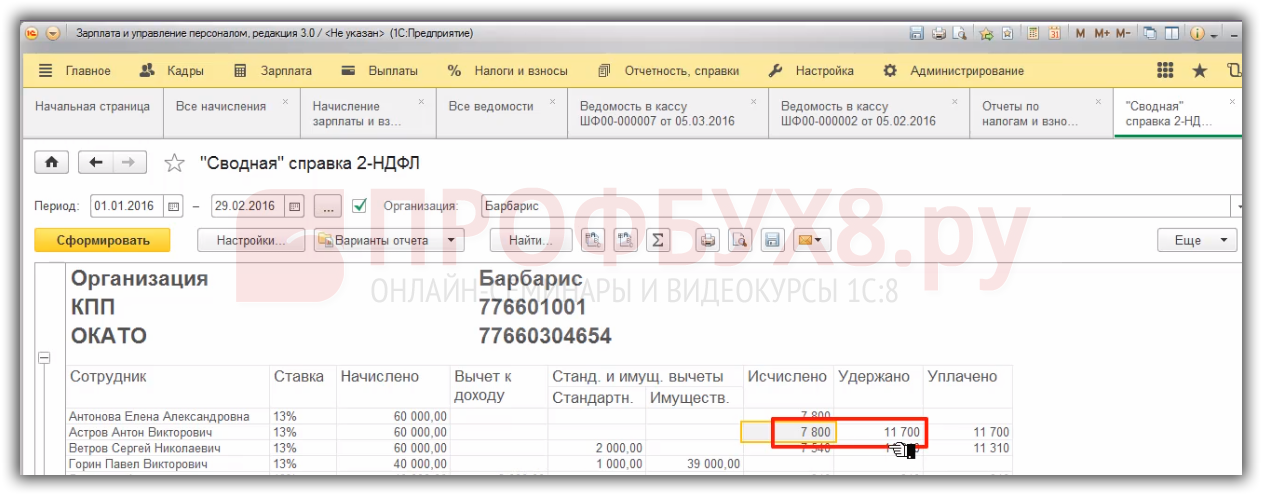

Если документ «Ведомость в кассу» за январь провести, произойдет задвоение удержанного НДФЛ. Наглядно задвоение НДФЛ можно увидеть в отчете «Сводная» справка 2-НДФЛ:

Рассмотрим на примере документа «Отпуск». Допустим, провели начисление отпускных, а выплату отпускных отразить забыли и стали проводить выплату аванса. Поэтому, раз мы выплату отпускных не отразили, при выплате аванса программа 1С 8.2 ЗУП 2.5 удержит НДФЛ с отпускных выплат и зарегистрируется удержанный налог:

Много других ошибок может быть по причине не соблюдения хронологической последовательности ввода документов. Необходимо обязательно выстраивать хронологию:

Начислили доход, выплатили доход, и только после этого приступили к начислению следующего дохода. Особенно хронологический порядок очень важен для программы 1С 8.2 ЗУП 2.5.

Надеемся, данная статья была полезной для Вас.

Для того, чтобы разобраться и успешно сдать 6-ндфл, мы рекомендуем посетить серию онлайн-семинаров «Революция в учете по НДФЛ в программах «1С» .

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)