Категория: Бланки/Образцы

Форма 4 – Отчет о движении денежных средств утвержден Приказом Министерства финансов России от 02.07.2010 года №66н и является приложением к бухгалтерскому балансу и отчету о финансовых результатах согласно Приложению № 2 к настоящему Приказу.

Отчет о движении денежных средств включает в себя данные обо всех поступлениях и платежах организации, а также остатках денежных средств на начало и конец отчетного периода.

Отчетным периодом, который указывается в справочнике Сведения об организации/ Закладка «Для отчетов», является календарный год. Сдается вместе с бухгалтерским балансом и отчетом о финансовых результатах не позднее трех месяцев после окончания отчетного периода

Согласно Приказу Министерства финансов России от 6 апреля 2015 г. N 57н в форме 4 "Отчет о движении денежных средств", подпись Главного бухгалтера под данным отчетом не требуется.

Составлять форму 4 обязаны все организации, которые ведут бухгалтерский учет, кроме малых предприятий, если без него можно оценить финансовое положение компании, а также некоммерческие организации.

Правила составления формы 4 прописаны в ПУБ 23/2011 В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (далее – денежные потоки организации), а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Денежными потоками организации не являются:

Согласно ПБУ 23/2011 отчет заполняется в валюте РФ, в тысячах рублей. Показатели отчета, которые имеют отрицательное значение, отражайте в круглых скобках без знака минус. Так же отражаются данные, если показатель нужно вычитать при подсчете итогов.

В отдельных случаях денежные потоки нужно отражать в отчете свернуто. Например, когда они характеризуют не столько деятельность самой организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних связаны с выплатами другим, т.о. свернуто отражаются:

В частности, при свернутом отражении НДС в отчете о движении денежных средств указывается разница между суммами налога, полученными от партнеров в составе поступлений (а также из бюджета), и суммами налога, перечисленными контрагентам в составе платежей (а также в бюджет).

Следовательно, суммы НДС могут отражаться в отчете о движении денежных средств по строкам:

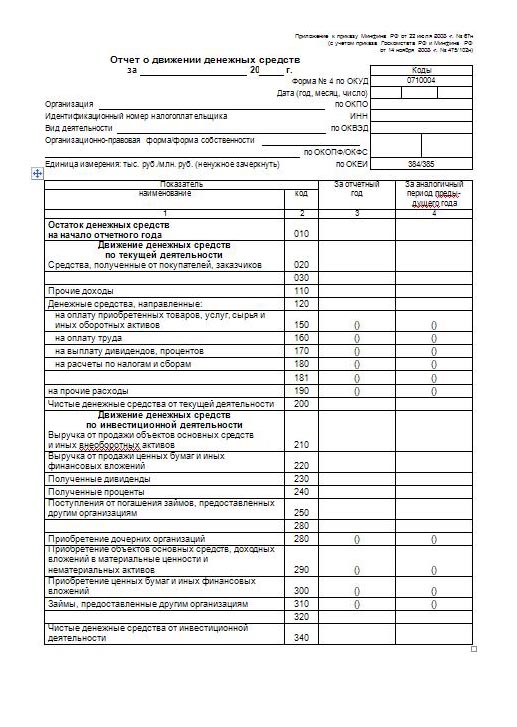

Отчет о движении денежных средств (форма 4) состоит из 3 частей:

Общее значение денежных поступлений фиксируется в строке 4110 и является суммой значений строк 4111 – 4119.

В строке 4111 указывается объем денежных поступлений, а также их эквивалентов, как на банковский расчетный счет организации, так и в кассу, в виде платежей за товары и услуги.

Данные поступления могут отображаться на следующих счетах:

При этом, суммы на перечисленных выше счетах отображаются в отчете за вычетом:

В строке 4112 указываются суммы от средств, поступивших в счет аренды. Эти значения отображаются на счетах без учета сумм НДС, которые получают агенты. Не учитываются денежные средства, получаемые от возмещения оплаты коммунальных услуг. Если по строке 4112 имеются отрицательные суммы, то они вписываются в строку 4121 и (или) 4129.

В строке 4113 фиксируются поступления от финансовых вложений, которые были приобретены для последующей перепродажи. Эти поступления показываются только в сумме экономической выгоды.

Строка 4119 заполняется данными обо всех иных поступлениях, не подходящих под описание предыдущих строк. Например:

Все суммы, вносимые в строки 4120-4129 должны быть указаны в круглых скобках.

Сумма всех платежей, выполненных по текущим операциям, вносятся в строку 4120 и представляют собой сумму значений строк 4121–4129.

В строке 4121 прописываются платежи, осуществляемые поставщикам за поставленное в отчетном периоде сырье.

Строка 4122 содержит информацию о платежах по оплате труда.

Строка 4123 заполняется суммой платежей, ушедших на оплату процентов по долгам.

В строке 4124 фиксируется оплата налога на прибыль, и все авансовые платежи по этому налогу.

Данные платежи могут отображаться на следующих счетах:

Для сальдо денежных потоков по первой части отчета о движении денежных средств используется строка 4100, в которую вписывается разница между поступлениями от текущих операций и платежами. Если результат отрицательный, то его нужно указывать в круглых скобках.

Часть вторая. Денежные потоки от инвестиционных операций Отображение поступленийВ строке 4210 фиксируется размер всех поступлений, которые имелись в отчетном периоде от инвестиционных операций. Это значение является суммой данных строк 4211–4219.

В строке 4211 указываются поступления от реализации внеоборотных активов. Сумма указывается без НДС.

Данные поступления могут отображаться на следующих счетах:

Строка 4212 содержит информацию о поступлениях от продаж акций.

Строку 4213 заполняют данными о поступлениях денежных средств по возврату займов и сумм, полученных в результате реализации векселей.

В строку 4214 вносятся данные о дивидендах и процентах, полученных по ценным бумагам.

Строка 4219 содержит данные обо всех остальных поступлениях.

Отображение платежейВсе суммы, вносимые в строки 4220, 4221, 4229 должны быть указаны в круглых скобках.

Строка 4220 содержит суммарное значение строк 4221-4229, которое вписывается в круглые скобки.

Строку 4221 заполняют данными платежей по приобретению внеоборотных активов. Сумма указывается без НДС.

Данные платежи могут отображаться на следующих счетах:

В строке 4222 указывается сумма приобретенных ранее акций.

Строка 4223 используется для платежей, предназначенных для выдачи процентных займов, покупки векселей, а также права требований к третьим лицам.

В строке 4224 указываются суммы уплаченных процентов.

Строка 4229 – это данные обо всех других платежах, не входящих в предыдущие пункты.

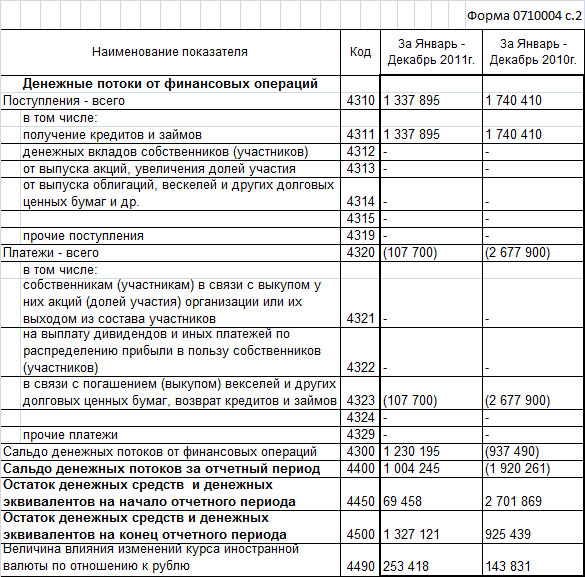

Часть третья. Денежные потоки от финансовых операций Отображение поступленийСтрока 4310 заполняется суммой строк 4311-4319.

В расшифровку поступлений от инвестиционной деятельности организации входят кредиты, займы, а также увеличение уставного капитала компании и выпуск акций.

Отображение платежейВ строку 4320 вписывается сумма строк 4321-4329.

Строка 4321 заполняется платежами собственникам, вышедшим из состава общества, у которых были куплены их акции и доли.

В строке 4322 указываются выплаты дивидендов действующим участникам.

В строке 4323 показывают сумму платежей на погашение векселей, возврат кредитных и заемных средств.

В строку 4329 вносятся суммы остальных платежей, не подходящих для ввода в строки 4321-4328.

Строка 4300 должна показывать сальдо денежных потоков от финансово-инвестиционной деятельности, т.е. указывается разница сумм поступивших средств и выполненных платежей третьей части формы 4.

Итоговые показатели за отчетный период вносятся в строки 4400-4490.

В строку 4400 вписывается итоговое сальдо за отчетный период, т.е. сумма значений строк 4100, 4200 и 4300.

В строке 4450 указывается сумма денежного остатка на начало отчетного периода.

В строку 4500 вносятся данные по денежному остатку на конец отчетного периода.

И, наконец, строка 4490 содержит общую величину курсовых разниц, получившуюся в результате пересчета иностранной валюты на рубли.

Отчет о движении денежных средств – документ, отображающий движение всех денежных средств предприятия, полученных от различных видов деятельности, таких как: финансовая, текущая и инвестиционная.

Финансовая деятельность – выпуск ценных бумаг, осуществление различных краткосрочных вложений.

Текущая деятельность – доход, полученный от продажи различного рода товаров или предоставления услуг.

Инвестиционная деятельность – вложение капитала в недвижимость с возможной продажей ее в будущем.

Все поступления могут быть произведены как от физических, так и от юридических лиц. При этом, если поступления осуществляются в иностранной валюте, данный вид деятельности следует отнести к текущей.

Необходимо подтверждать все показатели, которые приводятся в данном документе. Для этого применяются бланки строгой отчетности, такие как: талоны, квитанции, чеки и др.

Неразрывно с данным документом в бухгалтерской отчетности используется иной документ – Отчет о прибылях и убытках. В данном документе отображаются данные по каждой из статей затрат, а так же принесенной прибыли тому или иному предприятию (организации, учреждении, компании).

При составлении данного документа в обязательном порядке следует воспользоваться образцом отчета о прибылях и убытках. Благодаря этому все необходимые реквизиты будут внесены в документ, и соответственно вся важная информация будет в нем отображена. Следует заметить, что помимо полученной прибыли предприятием и понесенных им убытков необходимо так же указать причины, послужившие тратой денежных средств предприятия.

Существует специально разработанная форма бланка Отчета о движении денежных средств – форма №4. Данный бланк утвержден Приказом Министерства Финансов Российской Федерации. Не смотря на это, любая организация имеет право разрабатывать удобный для заполнения бланк данного документа, руководствуясь утвержденной формой как образцом.

Новое за 23 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

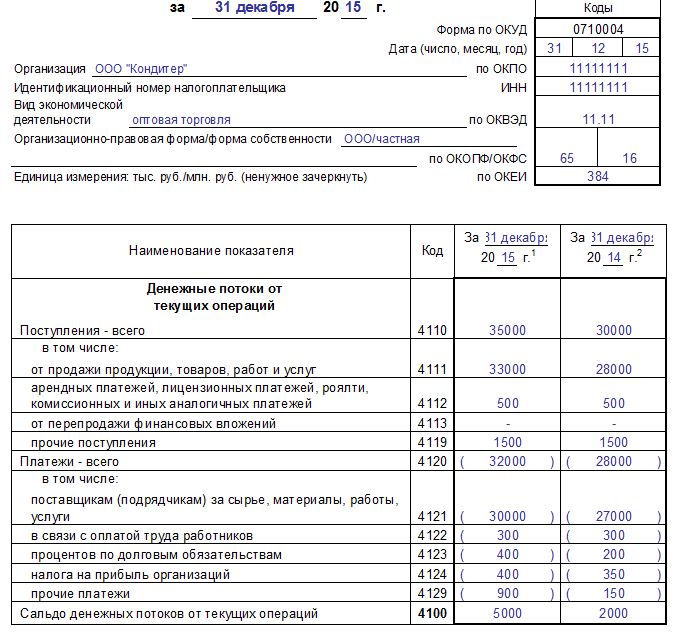

Четвертая составляющая бухгалтерской отчетности – отчет о движении денежных средств. Утвержденный бланк содержит детальную информацию о финансовых потоках предприятия, и создан для приближения отчетности к международным стандартам (МСФО). Пример заполнения в 2016 году регламентируется приказами Минфина РФ №66н, №57н и №113н. Порядок прописан в ПБУ 23/2011, а для кредитных организаций – в Указании ЦБ РФ № 2172-У. В конце статьи можно скачать образец.

?

?

Отчет о движении денежных средств отражает все платежи и приходные операции предприятия. Форма характеризует состояние счетов в начале и по завершении отчетного периода. Пример заполнения регламентируется ПБУ, а также Указанием ЦБ РФ и МСФО.

Форма заполняется прямым или косвенным методом. Прямой подразумевает, что берется информация о ключевых валовых поступлениях и расходах. На практике многие предприятия пользуются косвенным методом. Он подразумевает корректировку чистой прибыли с учетом изменений капитала и итогов неденежных операций. При этом косвенным методом заполняется лишь первый раздел, для второго и третьего используется прямой.

Анализ отчета о движении денежных средств раскрывает содержание строки 250 баланса. Форма содержит показатели со счетов 50 (наличные средства), 51 (безналичные средства), 52 (иностранная валюта), 55 (счета в банке) и 57 (переводы в пути). Данные о приходных операциях выдает дебет, а расходы показывает кредит этих счетов.

Денежные потокиПлатежи и приходные операции называют денежными потоками. Управленческий отчет по МСФО в 2016 году также разделяет средства на три потока:

Каждый из потоков включает в себя два раздела, пример можно скачать ниже. В первом указывается объем прихода средств и выполняется детализация. Во втором разделе управленческий отчет отражает общий объем перечислений и развернуто раскрывает каждую из статей расходов.

На практике денежные средства от конкретной операции могут быть отнесены к разным потокам по МСФО. Как пример, выплата суммы в рамках долговых обязательств считается финансовой операцией, тогда как перечисление процентов по той же сумме – текущей. Даже если взятая в кредит сумма и проценты по ней выплачиваются одновременно, в отчет о движении денежных средств они вносятся отдельно.

Важно! В случаях, когда средства трудно отнести к конкретному потоку, их вносят в раздел текущих операций.

Порядок представления отчетности и заполнения бланковЗаполнять отчет о движении денежных средств должны все юридические лица за исключением субъектов малого бизнеса и некоммерческих организаций. Форма №4 в 2016 году входит в обязательную бухгалтерскую отчетность.

В согласии с указаниями ПБУ и ЦБ РФ бланк (образец можно скачать ниже) оформляется в двух экземплярах. В конце заверяется подписью руководителя предприятия. Один бланк передают в Росстат, другой – в отделение налоговой службы, где фирма стоит на учете. Форма представляется в срок до 31 марта года, следующего за отчетным. Бланк подается заодно с бухгалтерским балансом и отчетом о финансовых результатах.

Далее перечислены основные правила, как оформить управленческий бланк 2016 года. Они регламентируются ПБУ 23/2011, а также ЦБ РФ.

Важно! Все суммы, полученные или перечисленные в иностранной валюте, конвертируются в рубли в соответствии с курсом ЦБ РФ на момент проведения операции.

Оформление первого разделаПервый раздел в 2016 году озаглавлен «Денежные потоки от текущих операций». В соответствии с ПБУ и МСФО, к этому направлению относятся приходы и выплаты, которые проводятся в рамках основной деятельности организации.

Как пример, к приходам от текущих операций относят:

Расходы по текущим операциям включают в себя:

В строках управленческий отчет содержит сведения: под номером 4110 – общий размер приходов за отчетный период и предшествующий ему год, под номером 4120 – суммарный расход, под номером 4100 подсчитывается денежное сальдо – разница между этими показателями.

Что включается во второй разделВторой раздел отчета по МСФО в 2016 году называется «Денежные потоки от инвестиционных операций». Для его заполнения всегда используется прямой метод. Сюда входят приходы и расходы в рамках движения основных средств, нематериальных активов, кредитов.

Как пример, приход средств возможен в результате:

Расходы осуществляются в следующих случаях:

Управленческий отчет содержит сведения в строках: под номером 4210 – суммарный приход средств, под номером 4220 – все расходы, под номером 4200 результат подсчета денежного сальдо, или разницы между поступлениями и расходами.

Подробности заполнения третьего разделаУправленческий отчет по МСФО содержит третий раздел «Денежные потоки от финансовых операций». Для оформления подходит прямой метод.

?

?

В числе приходов будут средства, полученные в результате:

Как пример, в подразделе расходов будут отражены средства, перечисленные в связи с:

В отчет о движении финансовых средств данные вписываются в следующих строках: под номером 4310 суммарный приход от перечисленных выше операций, под номером 4320 – все расходы в сумме. Денежное сальдо по показателям финансового потока отражается под номером 4300.

Как отражаются данные за предыдущий годДанные за предыдущий отчетный период переносятся из прошлого отчета. Чтобы добиться сопоставимости показателей, используют метод корректировки в согласии с ПБУ. При этом каждая из значительных поправок объясняется в пояснениях к бухгалтерскому балансу.

В некоторых случаях приходится заново составлять отчет о движении денежных средств. Происходит в тех случаях, когда корректировку провести слишком сложно. Проводится анализ отчета о движении денежных средств и рассчитываются показатели по данным текущего отчетного периода.

Отчет о движении денежных средств – это четвертая из обязательных к представлению форм отчетности. Для заполнения последних двух разделов используется только прямой метод. На практике многие организации с первым разделом работают косвенным методом. Бланк в 2016 году заполняется в соответствии с указаниями ПБУ 23/2011 и ЦБ РФ. Форма отражает все приходные и расходные операции, разделенные по трем потокам. Далее можно скачать образец.

Рекомендуем к прочтению

Бухгалтерская отчетность имеет массу форм. На одной из них, конкретнее на отчете движения средств (денежных), сегодня мы и предлагаем заострить Ваше внимание. Мы расскажем что это такое, подробно рассмотрим образец бланка и порядок его заполнения (инструкцию), а также затронем сопутствующие вопросы по теме.

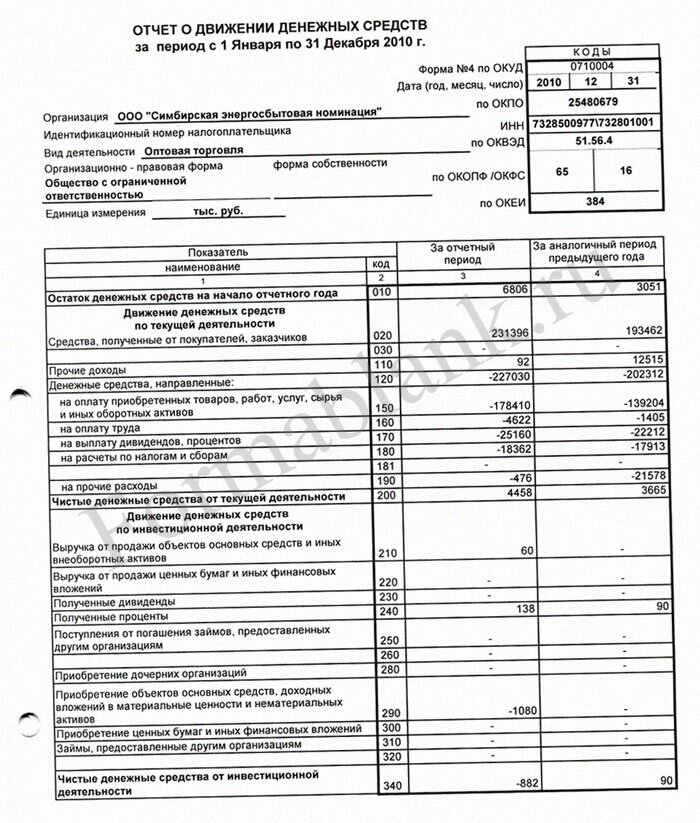

Отчет о движении денежных средств что это — описаниеОтчет о движении денежных средств форма 4 является приложением к финансовой отчетности и сведению бухгалтерского баланса (образец и инструкция в июле 2010 года утверждались соответствующим приказом Минфина России).

Данная форма 4 документации призвана отображать финансовую деятельность коммерческой организации/предприятия/компании (исключение инвестиционные, страховые или банковские организации) для оценки финансового положения и баланса организации (фактического). Согласно ПБУ бланк заполняется исключительно в национальной валюте РФ, т.е. в рублях и округляется до целых величин (уменьшения и увеличения заносятся в скобки без математических знаков).

Данные бланка форма 4 включают в себя абсолютно все денежные потоки: платежи и поступления (деньги и эквиваленты), а также все финансовые остатки на конец периода (отчетного), каковым является год (календарный). На утвержденном бланке для отчета движения средств обязательно должна присутствовать подпись руководителя предприятия. Согласно закону РФ (НК) подпись главбуха не является обязательной.

Отчет о движении денежных средств как заполнять построчно – инструкцияИнструкция по заполнению отчета о движении средств (образец) подразумевает сравнительный анализ движения (приход и расход) всех потоков денежных т.е. полный отчет по фактическому состоянию и распределяется по трем основным направлениям:

В тему: Свидетельство о рождении ребенка где получить, документы

• инвестиционный;

• общий финансовый;

• текущий.

В каждом разделе и подразделе указана общая детализация движения всех потоков, т.е. за счет чего конкретно происходили изменения (отдельно в группе увеличение и уменьшение, сальдо по итогам) и общая сумма всего баланса.

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 - Москва, Московская область

+7 (812) 309-76-23 - Санкт-Петербург, Ленинградская область

Бланк документа можно скачать бесплатно по ссылке: Он доступен в двух форматах: ворд и эксель. но сохранить образец (инструкцию) на своем компьютере рекомендуется во втором варианте, поскольку по факту это бухгалтерский документ с меняющимися величинами и требующий определенных подсчетов (суммы, НДС и прочие показатели).

Пример заполнения отчета о движении денежных средств форма 4 на 2017С примером заполнения отчета по денежным средствам (всестороннем движении в/из компании) можно ознакомиться на нашей страничке (образец бланка) или на профильных сайтах, где в рамках одной конкретной организации подробно изложены все данные о зачислении и убытка (расхода) денежных средств, согласно всем нормам ПБУ и МСФО (пошаговая инструкция и нормативный порядок правильного заполнения отчетного бланка).

МСФО 7 отчет о движении денежных средств – образец заполненияДанная форма была введена в действие в конце 2011 (ноябрь). Ее особенность состоит из фактической информации для оценки и анализа ситуации по трем направлениям:

В тему: Прямые налоги

• способность организации/предприятия к адаптации в определенных условиях, т.е. умение влиять на потоки и сроки (объемы) денежных средств;

• изменения самой структуры компании (фактический учет и тщательное отражение фин. ситуации) в т.ч. и ее благонадежности (имеется ввду платежеспособность и ликвидность);

• изменения активов.

Существует два основных возможных варианта (метода) по составлению и заполнению бланка: косвенный и прямой.

Первый подразумевает отображение фактической разницы между начислением и расходом. Тогда как при втором методе должна отражаться разница между всевозможной прибылью (в чистом виде) и инвестиционными счетами (одним или несколькими). Здесь учитываются данные: по всем финансовым потокам, по отсрочкам и операциям в т.ч. неденежным и т.д. Включаются целевые потоки и анализ чистой прибыли. В любом варианте при заполнении документа по инструкции рекомендуется использовать актуальный образец бланка.

Лучшие предложения по займам перед Новым Годом!

Задать вопрос юристуПо любым вопросам обращайтесь к нашим юристам через данную форму!

-prevalin-alerdzhi-sprej-nazal-nyj-20-ml-31.jpg)