Категория: Бланки/Образцы

Здравствуйте! Как известно, с 2016 года действует новая форма справок 2-НДФЛ, в которой не указано на необходимость заверения печатью (в форме нет даже надписи "М.П."). Однако, почти во всех справках 2-НДФЛ, которые я в этом году получал, в бухгалтериях мне эту печать ставили (причем сами, без специальной просьбы с моей стороны). Кроме одной справки, в которой печать ставить отказались, мотивируя это изменением формы 2 -НДФЛ. Но эта одна справка без печати в общем пакете выглядит теперь как "гадкий утенок". Как к такой справке могут отнестись в налоговой, действительно ли печать на 2-НДФЛ теперь необязательна? Или возможно, печать ставить необязательно, только если у организации ее нет, а если она имеется, то все же поставить ее нужно?

Роман, добрый день.

Инспекторы примут справку компании без печати, если она отказалась от штампа. К такому выводу пришла ФНС России в письме от 05.08.15 № БС-4-17/13706@ и уже направила соответствующие инструкции подчиненным.

В справках 2-НДФЛ необязательно ставить печать, если компания отказалась от нее и прописала это в уставе.

Но дело как раз в том и есть, что приказ ФНС от 17.11.10, на который Вы ссылаетесь, утратил силу, и в новом нет никаких указаний про необходимость печати.

Из-за новых кодов доходов и вычетов изменилось заполнение справки 2-НДФЛ за 2016 год. Инструкция поможет составить справку и проверить ее перед отправкой.

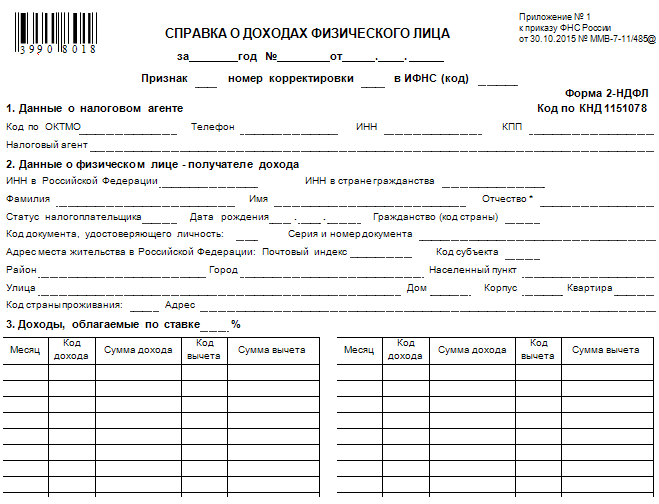

Форма справки 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС от 30 октября 2015 г. № ММВ-7-11/485. В статье обсудим заполнение справки 2-НДФЛ за 2016 год. Инструкция по шагам – в статье.

Шаг 1. Определитесь, какую справку заполняете: первичную уточняющую или аннулирующуюВ поле «Номер корректировки» поставьте:

– 00 – для первичной справки (см. пометку «1» в образце);

– 01, 02, 03 и т.д. – когда сдаете уточненную справку, первый, второй, третий раз и т.д.

– 99, если справка аннулирующая.

Аннулирующая справка нужна, если вы по ошибке сдали 2-НДФЛ на работника или отправили справку не в ту ИФНС. Первичную справку нужно аннулировать и переправить в другую инспекцию. Разделы 1 и 2 аннулирующей справки заполните так же, как и обычной. Разделы 3,4 и 5 не заполняйте. У аннулирующей справке будет тот же номер, что и у текущей. Но дата будет другая, актуальная.

Продолжаем заполнение справки 2-НДФЛ за 2016 год, инструкция – шаг 2.

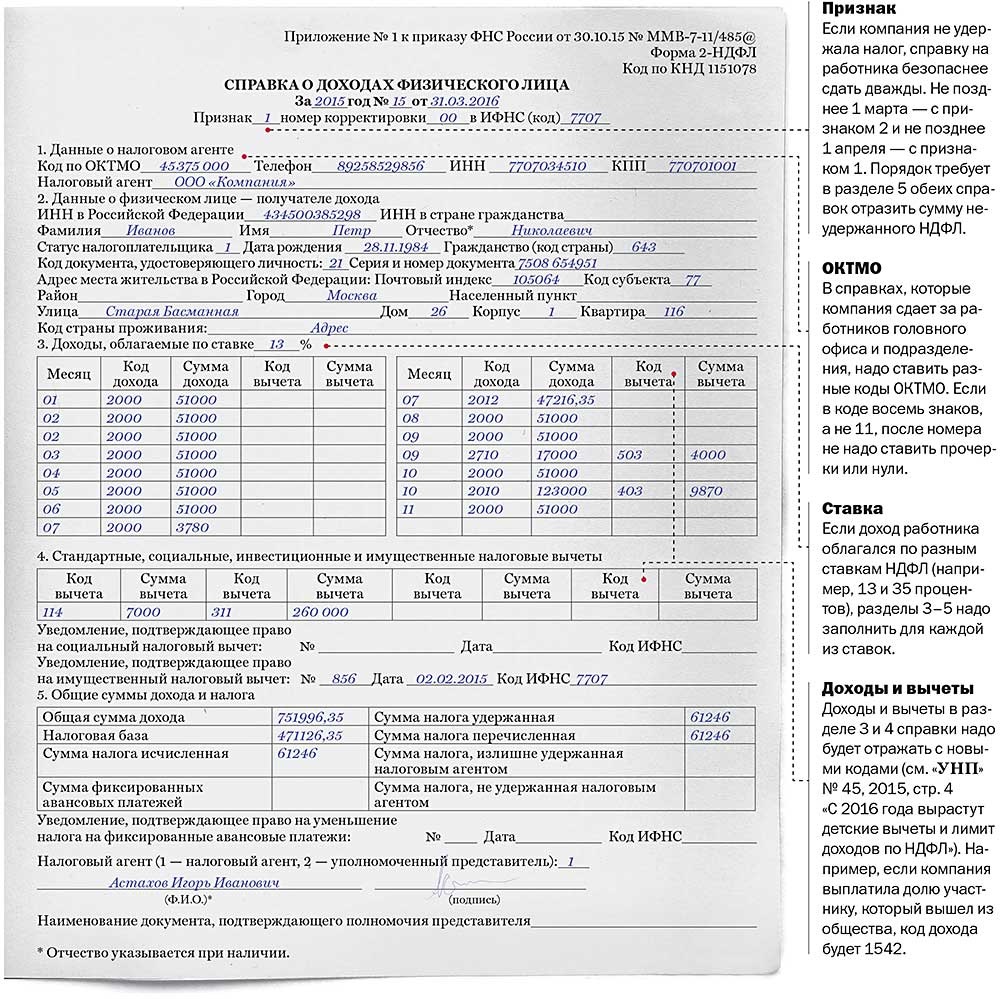

Шаг 2. Заполните данные о вашей компанииВ справках на сотрудников обособленного подразделения указывайте ОКТМО филиала, а на работников головного офиса – код компании (см. пометку «2» в образце).

В поле «Признак»поставьте статус 1, если подаете справку о доходах, НДФЛ с которых удержали, 2 – если не удержали (см. пометку «3» в образце).

От признака зависит срок сдачи справок. 2-НДФЛ за 2016 год с признаком «1» можно сдать до 3 апреля 2017 года (1 и 2 апреля – выходные). О неудержанном налоге отчитаться нужно на месяц раньше. Справки 2-НДФЛ за 2016 год с признаком 2 нужно сдать до 1 марта. Такой срок прописан в пункте 5 статьи 226 НК РФ.

Шаг 3. Укажите данные физлицаОбычно у граждан в другой стране также есть учетный налоговый номер. Это аналог нашего ИНН. Если сотрудник сообщил вам этот номер, укажите его в справке в поле «ИНН в стране гражданства» (см. пометку «4» в образце).

В поле статус «Налогоплательщика» укажите один из шести возможных статусов:

– 1 – для резидента;

– 2 – для нерезидента;

– 3 – для высококвалифицированного специалиста-нерезидента;

– 4 – для нерезидента – участника программы по переселению в Россию;

– 5 – для беженца или получившего временное убежище в России;

– 6 – для иностранца на патенте. Этот код выбирайте всегда, если работник трудится по патенту. Даже если он резидент (см. пометку «5» в образце).

В справке укажите код документа, удостоверяющего личность (см. пометку «6» в образце). Как правило, здесь ставят код 21 для российского паспорта, 10 – для иностранного.Полный перечень кодов есть в справочнике в приложении № 1 к Порядку, утвержденному приказом ФНС № ММВ-7-11/485 .

Продолжим заполнение справки 2-НДФЛ за 2016 год (инструкция) следующий – шаг 4.

Шаг 4. Определите суммы доходов и вычетовВ разделах 3 и 4 укажите доходы сотрудника за 2016 год и вычеты. Каждой сумме присвойте свой код. ФНС планирует обновить перечень кодов и вычетов для справок за 2016 год.

Налоговая служба поправит описание уже действующих кодов и добавит новые. Например, появятся отдельные коды для премий: 2002 – для производственных премий, 2003 – для непроизводственных.

Остальные коды остаются прежними. Зарплату указывайте с кодом 2000, код 2300 присваивайте больничным, 2012 – отпускным, 2760 – материальной помощи, 4800 – компенсациям за неиспользованный отпуск.

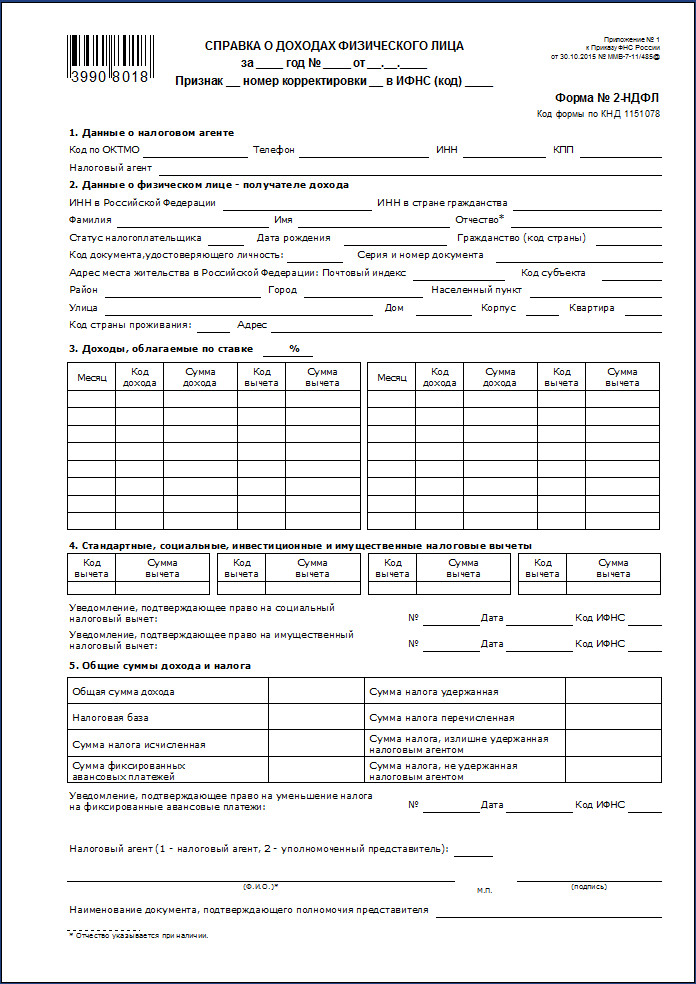

Внизу под таблицей раздела 4 укажите реквизиты уведомления на социальный и имущественный вычет (см. пометку «9» в образце).

Шаг 5. Рассчитайте сумму НДФЛПосле того как указали все доходы и вычеты, рассчитайте итоговую сумму дохода и НДФЛ за 2016 год и укажите эту сумму в разделе 5 справки. По общему правилу исчисленный, удержанный и перечисленный налог должен совпадать. Если данные не сходятся, проверьте почему. Ведь инспекторы запросят пояснения.

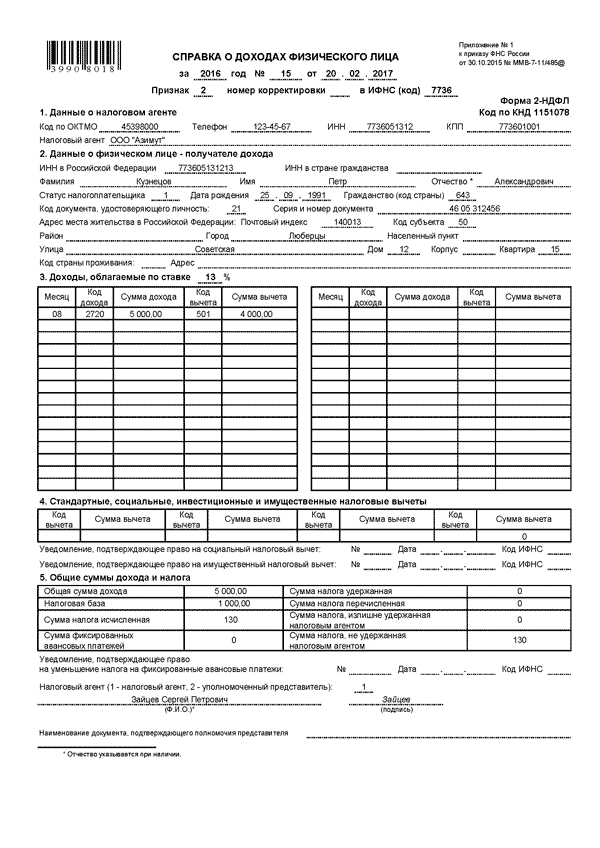

Иностранцы, которые работают по патенту, платят в течение год фиксированные авансовые платежи. Для них в разделе 5 есть дополнительная строка (см. пометку «7» в образце). В ней укажите НДФЛ, который сотрудник заплатил по патенту. Внизу справки есть дополнительное поле, куда нужно вписать реквизиты уведомления о праве на вычет НДФЛ патенту (см. пометку «8» в образце).

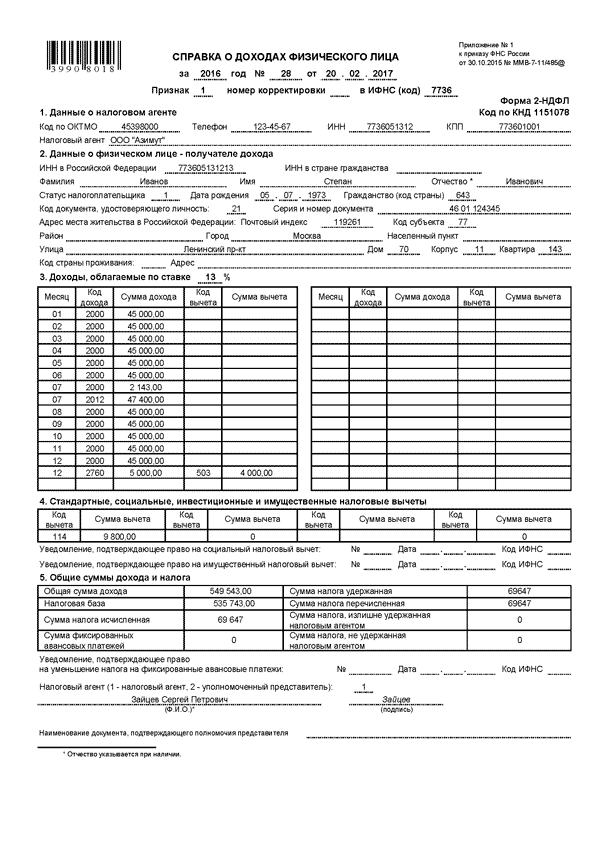

Пример. Иностранец на патенте – заполнение справки 2-НДФЛ за 2016 год (инструкция)

В компании работает гражданин Республики Молдова Олег Игоревич Бордеяну. В январе 2016 года сотрудник получил патент и заплатил фиксированный авансовый платеж за год в сумме 48 тыс. руб. (4 тыс. руб. х 12 мес.).

Сотрудник в январе написал заявление с просьбой уменьшить налог на сумму уплаченных авансов. Компания обратилась в ИФНС за уведомлением о праве на вычет НДФЛ. Инспекторы выдали уведомление № 159 от 26 января 2016 г.

Оклад сотрудника – 50 тыс. руб. в месяц. В августе он был в очередном оплачиваемом отпуске. Общая сумма дохода за год – 599 882 руб.

Бухгалтер заполнил справку так, как на образце.

Образец. Заполнение справки 2-НДФЛ за 2016 год

Cправка 2-НДФЛ за 2016 год сдается по новой форме. Бланк и образец заполнения мы привели в статье. Справка 2-НДФЛ заполняется по каждому работнику, которому организация-работодатель выплатила доход за отчетный период. Если с этого дохода был полностью удержан НДФЛ — в справке необходимо указать признак «1».

В случае, если организация не смогла полностью удержать НДФЛ с доходов работника, справка 2-НДФЛ по нему представляется с признаком «2».

Ситуация, когда организация не смогла полностью удержать исчисленный НДФЛ возможна в том случае, когда уволившемуся сотруднику вручили подарок, стоимостью свыше 4 000 руб.

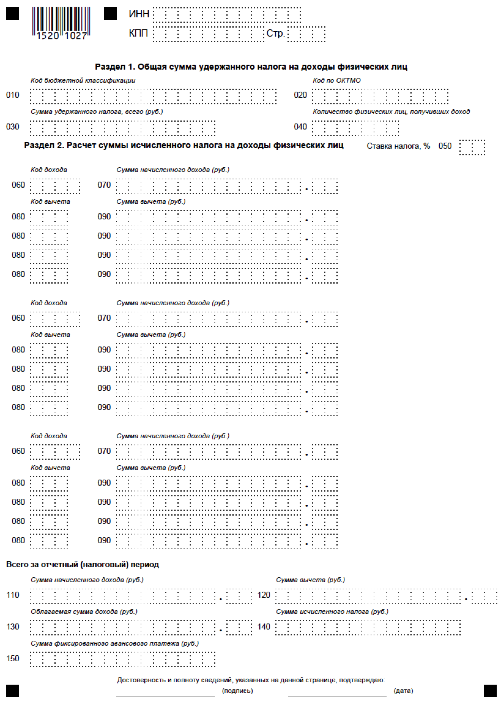

Как заполнить первый разделВ разделе 1 необходимо указать данные организации, выплатившей доход. А именно:

В случае, если работник получил доход от обособленного подразделения организации – указываются ОКТМО и КПП обособки.

Как заполнить второй разделВ разделе 2 необходимо указать данные физического лица, по которому заполняется справка.

К ним относятся:

Для граждан РФ в графе «гражданство» проставляется код 643.

Код в графе «статус налогоплательщика» заполняется в зависимости от статуса:

1 – для налоговых резидентов РФ;

2 – для нерезидентов РФ;

3 – для ВКС (высококвалифицированных специалистов), не являющихся резидентами РФ;

4 – для участников программы по содействию переселению граждан РФ, проживающих за рубежом, и не являющихся резидентами РФ;

5 – для беженцев, лиц без гражданства, получивших временное убежище на территории РФ и не являющихся резидентами РФ;

6 – для иностранцев, осуществляющих трудовую деятельность на территории РФ на основании патента.

Как заполнить разделы 3 – 5Разделы 3 – 5 заполняются по каждой ставке НДФЛ отдельно. Если работник в течение года получал доходы по разным ставкам – справка 2-НДФЛ на него представляется одна, но с несколькими разделами 3 – 5.

Если какие-то показатели для строк справки отсутствуют, в них необходимо проставить «0».

В разделе 3 указываются сведения о суммах дохода и о налоговых вычетах, которые были применены к нему. Как правило, это профессиональные вычеты.

Суммы полученных доходов указываются в хронологическом порядке и с разбивкой по месяцам и кодам доходов.

В 4 разделе необходимо отразить информацию о стандартных, социальных и имущественных вычетах. Это вычеты, которые могут быть применены в отношении доходов, полученных налоговыми резидентами по ставке 13 %.

В разделе 5 отражается общая сумма дохода, а также суммы исчисленного, удержанного и перечисленного НДФЛ.

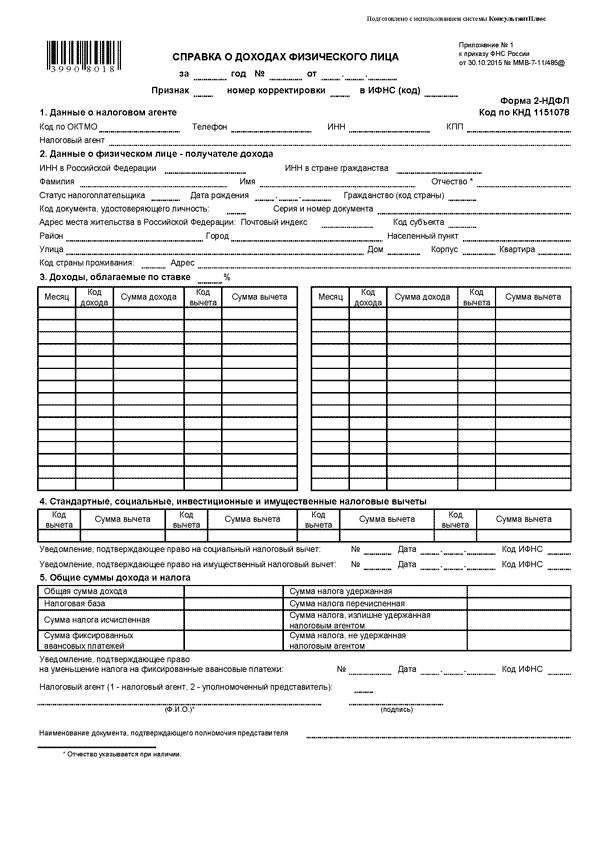

Бланк и образец заполненияС 2016 года все организации, представляющие справки 2- НДФЛ (неважно – для работников или для ИФНС) должны использовать новую форму. Новая форма должна быть использована, даже справка составляется за предыдущие года.

Бланк новой формы 2-НДФЛ вы можете скачать на нашем сайте бесплатно.

Скачать бланк 2-НДФЛ за 2016 год

Порядок заполнения справки 2-НДФЛ за 2016 год утвержден тем же приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и признак — 1. Поставьте номер ИФНС, куда вы представляете отчеты.

В разделе 1 укажите данные о вашей фирме. Обратите внимание, что если физлицо получало доходы от обособленного подразделения, в справке поставьте код ОКТМО и КПП этого подразделения. В других случаях укажите код и КПП по месту нахождения головной организации.

В разделе 2 запишите все необходимые данные о физлице. Чтобы узнать код страны, документа и прочие, воспользуйтесь справочниками, данными в приложениях к приказу ФНС России от 30.10.2015 № ММВ-7-11/485@.

Обратите внимание, что если вы выплачивали работнику доходы, облагаемые НДФЛ по разным ставкам, заполните на него несколько справок 2-НДФЛ. По одной – на каждую ставку. Например, доходы в виде зарплаты, премии, отпускных и больничных облагаются по ставке 13%. А с дохода в виде материальной выгоды нужно удерживать налог по ставке 35% (ст. 224 НК РФ).

В разделе 3 укажите доходы, которые получил работник за каждый месяц года. Если к доходу применяется вычет (кроме стандартных имущественных и социальных), поставьте рядом сумму вычета. А коды доходов и вычетов вы можете узнать из приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

В разделе 4 запишите суммы предоставленных сотруднику стандартных, имущественных и социальных вычетов.

А в разделе 5 повторите общую сумму доходов. И укажите суммы начисленного, удержанного и перечисленного в бюджет НДФЛ.

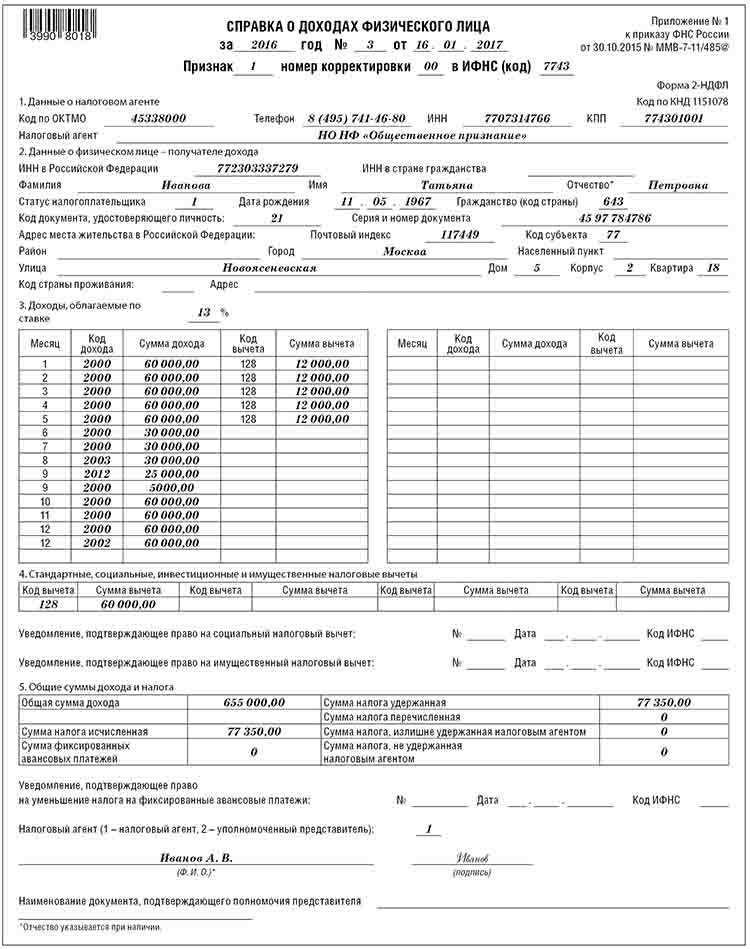

Образец заполненной справки с признаком 1 смотрите далее.

В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и номер ИНФС. Поставьте признак -- 2.

Разделы 1 и 2 заполните так же, как в справке с признаком 1.

А вот в разделе 3 вы укажете только тот доход, с которого вы не смогли удержать налог.

Соответственно в разделе 5 вы повторите сумму дохода. И поставите сумму начисленного и неудержанного налога. Образец заполненной справки с признаком 2 смотрите ниже.

2-НДФЛ входит в годовой отчет при УСН за 2016 год. Подпишитесь на журнал "Упрощенка" . и книгу "Годовой отчет при УСН — 2016" мы вам подарим.

Штраф за неверные сведения в 2-НДФЛЗа каждую справку, содержащую неверные сведения, организацию могут оштрафовать на 500 рублей. Поэтому перед отправкой справок в налоговую необходимо внимательно перепроверить все данные, чтобы избежать штрафов.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налоги

Налоги

Справку 2-НДФЛ за 2016 год нужно будет заполнять по новым правилам. Очередной проект приказа разработала ФНС. Ольга Жаркова, главный бухгалтер НО НФ «Общественное признание», выяснила, с чем же придется столкнуться компаниям, если законопроект вступит в силу.

Форму 2-НДФЛ обязаны заполнить все организации, являющиеся налоговыми агентами. Это следует из пункта 2 статьи 230 Налогового кодекса. Представить отчет можно как на бумаге,

так и в электронном формате. Кстати, в бумажном виде документ примут только в том случае, если численность сотрудников, получивших доход, не превышает 10 человек.

Для составления справки берут сведения из специального регистра по учету налога на доходы физлиц. При этом данные о вычетах и доходах отражаются в рублях и копейках. А вот размер налога показывают только в рублях. При этом суммы 50 копеек и менее – отбрасывают,

а 50 копеек и более – округляют до целого.

Согласно пункту 2 статьи 230 Налогового кодекса, по общему правилу срок сдачи справки – 1 апреля года, следующего за отчетным. В следующем году эта дата приходится на субботу, поэтому документ нужно сдать не позднее 3 апреля 2017 года. Если же работодателю по

каким-то причинам не удалось удержать НДФЛ, то тогда срок сдачи бланка не должен быть позже 1 марта 2017 года. В этом случае в поле «признак» необходимо указать «2» – такие правила прописаны в пункте 5 статьи 226 Налогового кодекса. Отметим, что сам бланк 2-НДФЛ остался прежним. Он утвержден приказами ФНС от 30 октября 2015 года № ММВ-7-11/485@

и от 17 ноября 2010 года № ММВ-7-3/611. А вот процедура заполнения документа претерпела изменения. Все дело в том, что поменялись и добавились новые специальные коды вычетов

и доходов.

Воспользуйтесь онлайн калькулятором для расчета НДФЛ

Отражение доходовВ налоговой форме указывают доходы, выплаченные сотруднику по гражданско-правовому или трудовому контракту, согласно пункту 3 статьи 226 Налогового кодекса. При этом используют специальный перечень «Коды доходов». В него внесены новые значения, которые нужно учесть при составлении справочной формы за 2016 год. Суммы премий, выплачиваемых

за производственные результаты и иные подобные показатели, предусмотренные нормами российского законодательства, трудовыми контрактами или коллективными договорами, отражаются кодом 2002. Если же указываются суммы вознаграждений, перечисляемых

из средств чистой прибыли организации, средств специального назначения или целевых поступлений, то в бланке указывают код 2003.

Иногда доходы, полученные работником, могут быть уменьшены на сумму налоговых вычетов. Их также указывают при отражении от отчете. Для этого предназначен раздел 4 бланка.

Кроме этого, изменились и коды вычетов – они обновлены и дополнены. Теперь в стандартные вычеты добавилось восемь новых кодов, которые нужно учесть уже с 1 января 2017 года.

Стандартный вычет на второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок, отражается кодом 127. Если речь идет о вычете на третьего и последующих детей, то необходимо указать код 128. Вычет на ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, указывается кодом 129.

Даты фактического получения дохода, порядок исчисления и перечисления НДФЛ влияют

на заполнение регистра налогового учета, на основании данных которого формируются расчет

по форме 6-НДФЛ и справки 2-НДФЛ.

В случае если вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок, то по первому ребенку указывается код 130, по второму – 131, а по третьему и последующим – 132.

Вычеты на детей-инвалидов в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I

или II группы, отражаются кодом 133.

Социальные налоговые вычеты пополнил новый код, который позволяет учесть сумму затрат

на независимую оценку квалификации, – код 329. Применять его нужно с 1 января 2017 года.

Комментирует Наталия Морозова, методолог BDO Unicon Outsourcing: «ФНС России был подготовлен проект, информирующий о начале разработки изменений в приказ ФНС

от 10 сентября 2015 года № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Этот проект опубликован на сайте www.regulation.gov.ru и находится в стадии обсуждения. Необходимость поправок вызвана тем, что в главу 23 «Налог на доходы физических лиц» НК РФ с 1 января 2016 года были внесены существенные изменения. В частности: уточнен порядок определения даты фактического получения дохода (п. 1 ст. 223 НК РФ), изменился порядок исчисления и перечисления НДФЛ (ст. 226 НК РФ), введена обязанность по ежеквартальному представлению формы 6-НДФЛ (п. 2 ст. 230 НК РФ). Зачем это нужно? Дело в том, что даты фактического получения дохода, порядок исчисления и перечисления НДФЛ влияют

на заполнение регистра налогового учета, на основании данных которого формируются расчет

по форме 6-НДФЛ и справки 2-НДФЛ. Что касается самих кодов доходов и вычетов, вносимых в отчетный бланк, то предполагается, что они будут использоваться с 1 января 2017 года».

В поле «Признак» проставляется цифра 1 – если справка представляется в соответствии с пунктом 2 статьи 230 НК РФ и цифра 2 – если бланк оформляется в соответствии с пунктом

5 статьи 226 НК РФ.

В поле «за ___ год» – налоговый период, за который составляется форма.

В поле «Номер корректировки» при составлении первичной справки проставляется «00».

Если документ корректирующий, то указывается значение на единицу больше, чем указано в предыдущей справке («01», «02» и т. д.).

Если же форма аннулирующая, то необходимо указать цифру «99».

В поле «в ИФНС (код)» – указывается четырехзначный код инспекции, в которой налоговый агент состоит на учете, например: 7715, где 77 – код региона, 15 – код налогового органа.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

В поле «Код дохода» указывается соответствующий код, выбираемый из «Кодов видов доходов налогоплательщика». Например:

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация. Сами коды содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). Поле состоит из 11 знаков, и если код ОКТМО имеет меньше цифр, то никакие символы в пустых ячейках проставлять не нужно. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты указывают код по ОКТМО по месту жительства. Если же ИП налоговый агент ведет деятельность с применением единого налога на вмененный доход для отдельных видов деятельности, то указывается код ОКТМО по месту учета.

В поле «Статус налогоплательщика» указывается код статуса плательщика.

Цифра 1 – если компания является налоговым резидентом РФ; 2 – если не является;

цифра 3 присваивается нерезиденту высококвалифицированному специалисту;

4 – если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не является налоговым резидентом; 5 – иностранцу-беженцу или получившему временное убежище;

цифра 6 – если налогоплательщик-иностранец осуществляет трудовую деятельность в России по найму на основании патента.

Бухгалтерская профессиональная пресса

Для тех бухгалтеров, которые предпочитают работать с первоисточниками. Гарантия профессионализма и личная ответственность эксперта и автора.

По итогам отчетного периода юридические лица и предприниматели обязаны сдавать в налоговую службу справки о выплаченных доходах, заполненные по форме 2-НДФЛ. Сроки сдачи за 2016 год рассмотрим в нашей консультации.

Что за документОтчет 2-НДФЛ – один из наиболее востребованных документов. Его составляет и предъявляет в контролирующие органы налоговый агент. То есть предприниматель или организация, выплатившие подчиненным деньги, иной доход. В справке указывают сумму доходов и размер денежных средств к отчислению в бюджет.

Скачать бланк данной справки можно на нашем сайте здесь: http://buhguru.com/dokumenty/3877.html

Сроки сдачи 2-НДФЛ за 2015 годПри начислении физлицам доходов, с которых удержание налога не производилось, крайний день подачи документа был – 1 марта 2016 г. Это требование установлено п. 5 ст. 226 НК РФ. Обязательно отмечают признак справки – «1», а человека информируют о неуплаченном по объективным причинам налоге.

Руководитель организации или предприниматель, выплативший доходы, по всем физлицам должен был сдавать справки до 1 апреля 2016 года (п. 2 ст. 230 НК РФ).

Когда сдавать 2-НДФЛ за 2016 годЗаметим, что с текущего года изменения из закона № 113-ФЗ коснулись порядка уплаты подоходного налога и сдачи отчетности. Так, несколько пересмотрены даты получения доходов с целью уплаты НДФЛ. Кроме того, они не зависят от способа получения работником денег – на карточку или через кассу.

Отчетность за 2016 год налоговые агенты сдают в 2017 году. Срок сдачи 2-НДФЛ :