Категория: Бланки/Образцы

Наш пример заполнения 6-НДФЛ за 9 месяцев 2016 года поможет быстро и без ошибок подготовить отчет для налоговой инспекции.

С целью упростить составление формы 6-НДФЛ налоговики выпустили несколько разъяснений. Но они внесли больше неясностей. Поэтому в статье мы расскажем, какие выплаты включать в первый раздел, а какие — во второй, приведем пример заполнения 6-НДФЛ за 9 месяцев 2016 года .

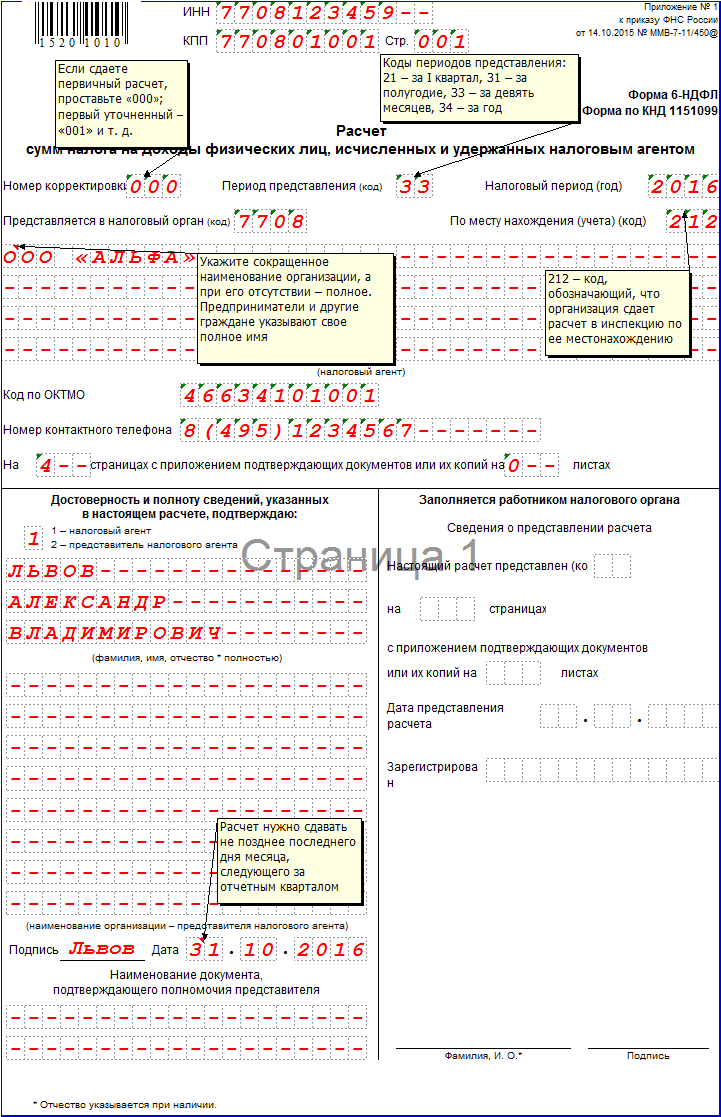

На каком бланке сдавать 6-НДФЛ за 9 месяцев 2016 годаСдавать отчет 6-НДФЛ за 9 месяцев 2016 года, пример заполнения которого приведен ниже, в налоговую инспекцию надо на бланке, который утвержден приказом ФНС России от 14.10.15 № ММВ-7-11/450@. Срок сдачи 6-НДФЛ за 9 месяцев 2016 года заканчивается в конце октября, в последний день (п. 2 ст. 230 НК РФ).

У вас останется больше времени, если вы скачаете бланк отчета у нас. мы выложили его на сайте, и теперь он доступен всем читателям журнала «Зарплата».

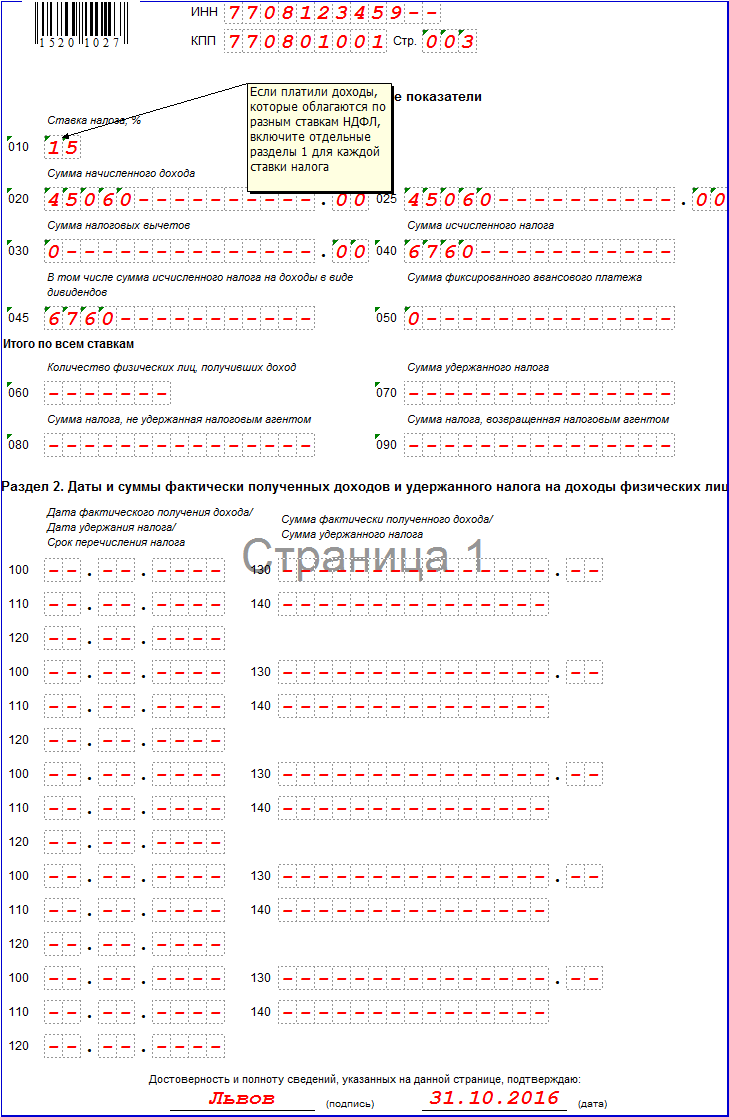

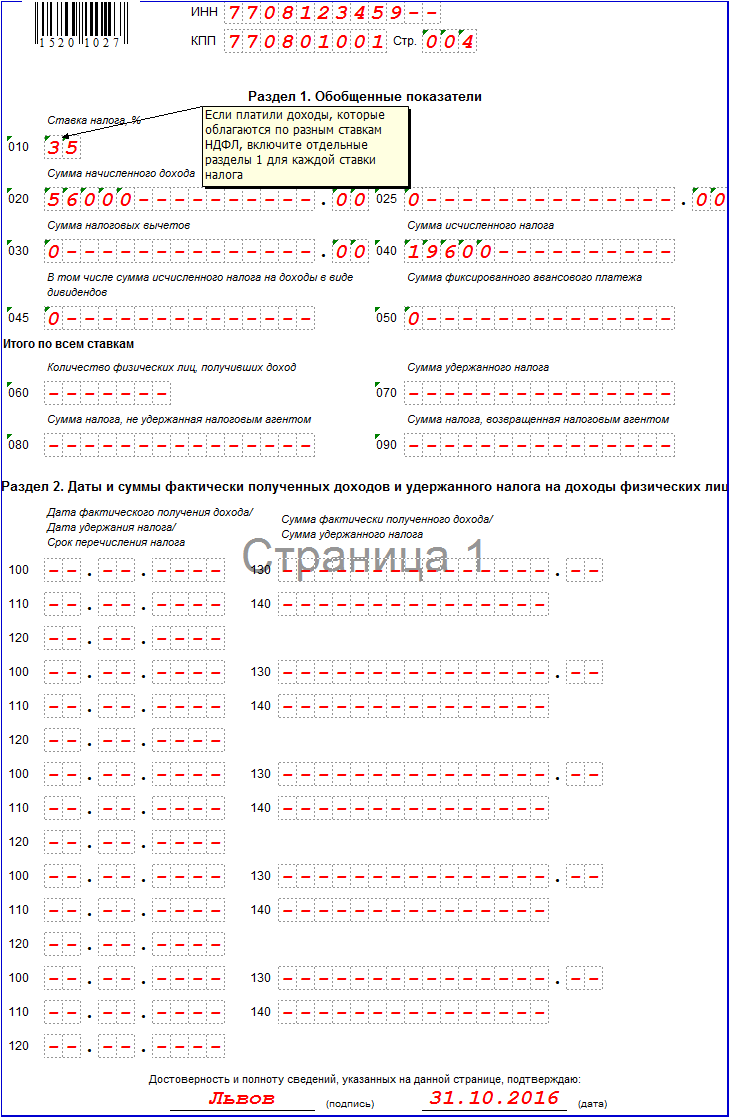

Нюансы заполнения раздела 1Этот раздел включает общую информацию обо всех физических лицах, которым вы выплатили доходы за отчетный период. Особенности заполнения формы 6-НДФЛ за 9 месяцев 2016 года. в частности, этого раздела, следующие.

Здесь вы отражаете все операции по сделанным выплатам с начала года, суммируете их нарастающим итогом. Это все выплаты, включая оплату больничных листов, все вычеты, а также суммы НДФЛ. Причем отразить надо как суммы дохода, с которых налог был удержан, так и те суммы, с которых удержать не удалось (п. 1 ст. 80, п. 2 ст. 230 НК РФ).

Ниже мы приведем пример заполнения 6-НДФЛ за 9 месяцев 2016 года. если зарплата за сентябрь перечислена только в октябре. В этом случае удержать налог в сентябре невозможно, так как выплата приходится на октябрь – не отчетный период (письмо ФНС России от 14.06.16 № БС-3-11/2657@).

Строку 080 надлежит заполнять только в том случае, если наступил срок удержания налога, но агент не смог этого сделать. В нашем случае срок еще не настал, значит заполнять эту строку не нужно. В строке 070 также поставьте 0. В конечном итоге, вам потребуется заполнить только строку 040, о чем есть рекомендации налоговиков (письмо от 16.05.16 № БС-4-11/8609).

В раздел 2 вносите выплаты, по которым НДФЛ уплаченТеперь посмотрите, как составить раздел 2, иначе заполнение формы 6-НДФЛ за 9 месяцев 2016 года вызовет у вас трудности. В этом разделе надо показывать операции за более короткий срок – только за три последних месяца отчетного периода.

В нашем случае это июль, август и сентябрь (письмо от 15.03.16 № БС-4-11/4222@). Обращаем внимание, что в раздел 2 операция попадает только после того, как НДФЛ удержан и перечислен агентом в бюджет (письмо от 08.06.16 № БС-4-11/10170@).

Есть еще один нюанс, когда срок для перечисления налога в бюджет может быть неодинаков у разных выплат. К примеру, при выплате зарплаты НДФЛ надо перечислить в бюджет на следующий день (п. 6 ст. 226 НК РФ). А с отпускных — в конце месяца.

Поэтому в ситуации, когда зарплату и отпускные компания выплатила один день, заполнять строки 100—140 раздела 2 следует по каждому виду дохода в отдельности (письмо от 24.03.16 № БС-4-11/5106).

Из-за обидной ошибки или опечатки в 6-НДФЛ налоговики начисляют компаниям штрафы, блокируют расчетные счета, рассылают требования объяснить расхождения и приглашения на комиссии. Чтобы избежать этого, заполняйте отчет, руководствуясь советами журнала «Зарплата». Выбрать удобный формат журнала и период подписки можно на нашей специальной странице .

Пример заполнения 6-НДФЛ за 9 месяцев 2016 года

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Ева Медведева (Москва)

Ева Медведева (Москва)Давид Сергеев

Смотря для чего они нужны. Если вы хотите пересдать декларацию за 2005 год - то это нужно делать по ныне действующим бланкам. А так вообще, на сайте налоговых инспекций есть такие бланки.

Вера Никифорова

Если 3-НДФЛ, то ее же не примут, остальные - в Консультант Плюс, там все формы есть в формате Exele. Word. К чему? Они уже не действительны зыыыыы отчеты переделаваете? По какому налогу? В Консультанте точно есть Консультант+ или.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Давид Сергеев

Для того, чтобы осуществить регистрацию ИП, необходимо подготовить документы в соответствии с перечнем, который можно получить по месту регистрации (ФНС РФ по прописке ИП). 1. Заявление о государственной регистрации ИП по форме.

Вера Никифорова

Я по своей работе с ИП требую ИНН, ОГРН и печать. Где они все это регистрируют незнаю. Удачи! Берите паспорт и ИНН и идите в налоговую, там возьмете бланк заявления, заполните его, еще квитанцию выдадут, оплатите, да и все) паспорт.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Юрий Морозов (Москва)

Юрий Морозов (Москва)Давид Сергеев

справка дается за любой срок а бухгалтер дибил

Вера Никифорова

Действительно ересть. Бухгалтер не хочет делать лишьнюю работу. Вы для кредита берете? Принесите справку для заполнения по форме банка. И нет проблем. так Вы правильно формулируйте свою просьбу. Нужна справка для детских пособий в органы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Нина Маркова (Мск)

Нина Маркова (Мск)Давид Сергеев

полностью согласна! любовь - это чувства, сегодня - любишь, завтра разлюбишь. а наши дети - расплата? мы ж не животные! Человеки. Разум нам дан. Думайте и отвечайте за свои поступки! Хочем быть счастливые в своей любви, семейном.

Вера Никифорова

Я никогда не созрею. Чему очень рада. созревает сыр в банке. Балин, Вы ж не на втором свидании под венец становитесь? Думаю, времени, чтобы всё самому понять, должно быть предостаточно я не стесняюсь сразу в лоб спросила.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Всеволод Герасимов (Москва)

Всеволод Герасимов (Москва)Давид Сергеев

Все равно делаете ведь 2 экземпляра, на одном поставьте, на втором нет. Вот и выясните, как для Вашей ИФНС правильно.

Вера Никифорова

Ни бланком отчета 6-НДФЛ, ни инструкцией по его заполнению проставление оттиска печати не предусмотрено. Но если и поставите, ошибкой тоже не будет. Мы поставили, замечаний от ИФНС не было. Печать для ООО отменили, поэтому во многих.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

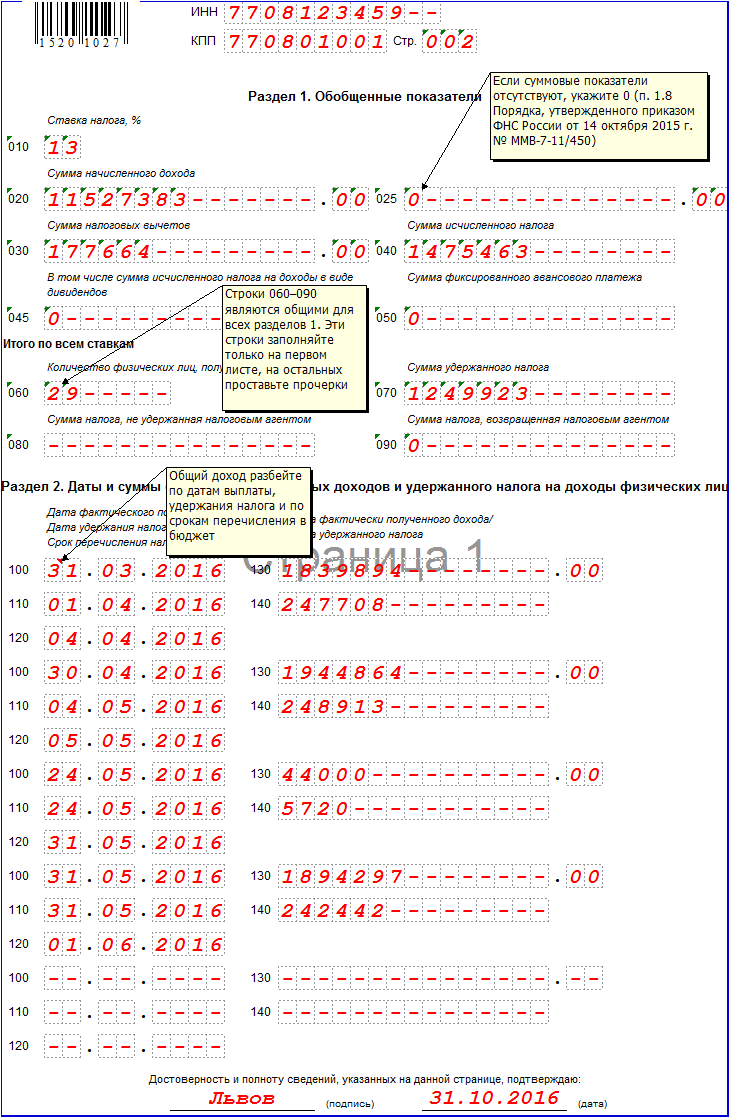

Каков же порядок заполнения формы 6-НДФЛ.

Начинаем заполнения с первого раздела бланка. В нем присутствуют строки 020-040 и 070, в которые необходимо ввести следующие данные: общее количество материальных средств, которое составил доход, исчисленный налог и удержанные налоговые вычеты. Бывают ситуации, когда доход облагается разными налоговыми ставками, например десять и двадцать пять процентов. Такую информацию следует внести в специальные поля бланка – 010-040. В поле под номером 030 необходимо указать сумму денег, которая вычитается с дохода, облагаемого по тринадцати-процентной ставке, при этом не учитывая дивиденды. Подробнее рассказано в статьях двести двадцать четвертой и двести десятой налогового кодекса.

В графе номер 060 необходимо проставить количество физических лиц, которым были выплачены доходные материальные средства. Если во время работы предприниматель обращался к услугам подрядчиков, или же один из сотрудников уволился, но после был возвращен на рабочее место, - такой сотрудник разово учитывается в документе.

Руководитель должен помнить о том, что даже если является нулевой, она все равно подлежит необходимой сдачи в указанный срок. Чтобы бланк не был пустым, следует в первом поле, где обычно указывается сумма заработной платы или налогового исчисления, указать нуль, а на всех остальных полях проставить прочерки.

Переходим к заполнению второго раздела.

Здесь основной задачей является распределение всех доходных поступлений согласно календарным датам.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

Строка 070— общая сумма удержанного налога нарастающим итогом с начала налогового периода;

Строка 080— общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

Строка 090— общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со ст. 231 НК РФ, нарастающим итогом с начала налогового периода.

В этом разделе указываются даты фактического получения физическими лицами дохода и удержания НДФЛ, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

ВНИМАНИЕ:данные по 2 Разделу указываютсятолько за последние 3 месяца отчётного квартала в то время, как данные по Разделу 1 заполняются нарастающим итогом с начала года.

Строка 100— дата фактического получения доходов, отраженных по строке 130;

Строка 110— дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по стр. 130;

Строка 120— дата, не позднее которой должна быть перечислена сумма налога;

Строка 130— обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

Строка 140— обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100— 140 заполняются по каждому сроку перечисления налога отдельно.

Образец заполнения 6-НДФЛ

Датой фактического получения сотрудникамидохода в виде оплаты труда признается последний день месяца, за который имбыл начислен доход (Пункт 2 ст.

Подписка на новости

Интересует бланк 2 НДФЛ 2016 скачать word

Имя: Алексей Новый

0 11.01.2016 07:01:20 Интересует бланк 2 НДФЛ 2016 скачать word

Имя: Интересует бланк 2 НДФЛ в 2016 году

0 11.01.2016 07:01:43 Интересует бланк 2 НДФЛ в 2016 году

Рабочее время учителей и преподавателей имеет немало особенностей. И одной из основных является то, что их рабочее время складывается из нормируемой и ненормируемой части. Такая система на практике вызывает определенные трудности (с учетом рабочего времени, выплатой сверхурочных, работой в выходные и т. д.). Нюансов много и вопросы соответственно возникают часто. Какие режимы рабочего времени лучше устанавливать педагогам? Должен ли педагог выходить на работу, если у него нет занятий? Сколько часов максимально может составлять ненормированная часть педагогической нагрузки? Что делать, если сотрудники считают, что они перерабатывают? Попробуем разобраться.

В Определении ВС РФ от 21.03.2016 № КГ15-31 рассмотрен спор между сотрудником организации (должность – проводник пассажирского вагона) и его работодателем. По мнению первого, с него неправомерно был удержан НДФЛ со стоимости проезда по бесплатным транспортным требованиям, поскольку предоставление бесплатных билетов является предусмотренной законом компенсацией.

Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица (форма АДВ-6-4, бланк)

Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица (АДВ-6-4), представляется плательщиком страховых взносов - страхователем (работодателем) в составе пачки входящих исходных (корректирующих, отменяющих) документов, содержащих сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физических лиц, представляемых начиная с 2010 года.

Потому что если доход занижен то пострадает бюджет, а если занижен то работник с которого удержали больше НДФЛ. В бухучете отражать так: ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ» *СТОРНО* (сторнирована, сумма НДФЛ, излишне удержанная) Куда подавать? В налоговую по месту нахождения головного офиса организации либо места регистрации(прописки) ИП. В ту же инспекцию, в которую подаёте 2-НДФЛ. Исключения: ИП на или - в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. Обособленные подразделения - в налоговый орган по местонахождению таких подразделений(они должны указывать в форме свой КПП). По каждому подразделению расчет 6-НДФЛ нужно делать отдельно, даже если все они стоят на учете в одной ИФНС (письмо ФНС России от 28 декабря 2015 г. № БС-4-11/23129). Крупнейшие налогоплательщики (в т.ч. их обособленные подразделения) - в налоговый орган по месту учета в качестве крупнейшего налогоплательщика. Инструкция Приложение N 2 Утвержден приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ПОРЯДОК ЗАПОЛНЕНИЯ И ПРЕДСТАВЛЕНИЯ РАСЧЕТА СУММ НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ, ИСЧИСЛЕННЫХ И УДЕРЖАННЫХ НАЛОГОВЫМ АГЕНТОМ ПО ФОРМЕ 6-НДФЛ Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ (далее - Расчет).

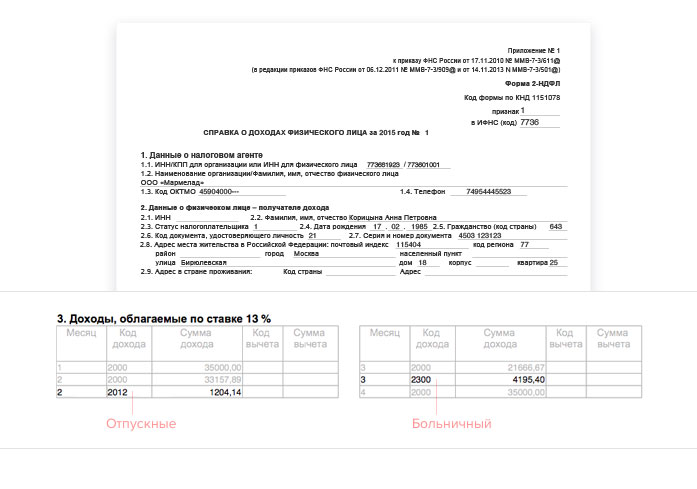

Справка о доходах 2-НДФЛ в 2016 году

Образец заполнения за 2015 год

отчетный год, в нашем случае — это 2015 год;

номер справки — присваивается работодателем, заполняющим справку, обычно присваивается нумерация по порядку;

дата заполнения справки о доходах — текущая дата.

признак может принимать 2 значения — 1 или 2. 1 ставится, если справка подается в налоговую в соответствии с п.2 ст.230 НК РФ. 2 ставится, если справка подается в налоговую согласно п.5 ст.226 НК РФ.

номер корректировки — при подаче справки в первый раз ставится 00, если справка корректируется и сдается повторно, то ставится номер корректировки 01, 02 и т.д. если составляется аннулирующая справка, то ставится 99;

код налогового органа — номер отделения, куда подается 2-НДФЛ.

ИНН в РФ — проставляется номер, полученные при постановке на учет физического лица в налоговой по месту жительства;

ИНН в стране гражданства — заполняется в отношении иностранных работников, если таковая информация имеется;

ФИО полностью (согласно паспорту), отчество пишется при наличии;

статус налогоплательщика — может принимать одно из пяти значений:

1 — работник — налоговый резидент РФ;

2 — работник не является налоговым резидентом РФ;

3 — работник не резидент РФ и является высококвалифицированным специалистом;

4 — работник — физическое лицо не является налоговым резидентом РФ и является участником гос.программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих в других государствах;

5 — иностранный гражданин или лицо, не имеющее гражданство (беженец или получивший временное гражданство РФ);

6 — иностранный работник, работающий в РФ по патенту.

дата рождения цифрами;

код страны, гражданином которой является физическое лицо, данные для заполнения берутся из ОКСМ (643 для граждан РФ);

код документа, удостоверяющего личность — 21 для паспорта (берется из Приложения №1 к Порядку заполнения 2-НДФЛ, сам порядок заполнения можно скачать по ссылке ниже);

реквизиты указанного выше документа;

адрес места регистрации физического лица на основании прописки в паспорте или иного документа, подтверждающего место жительства.

общая сумма начисленного и выплаченного дохода физическому лицу в 2015 году;

налоговая база — разность общего дохода за год и суммы налоговых вычетов;

исчисленный подоходный налог с налоговой базы;

сумма фиксированных авансовых платежей, уменьшающая исчисленный налог (следует указать реквизиты соответствующего уведомления, дающего право на уменьшение налога);

удержанный подоходный налог;

перечисленный подоходный налог;

излишне удержанный НДФЛ, не возвращенный налоговым агентом, а также переплата по налогу;

не удержанный налог.

Новая форма 6-НДФЛ 2016 года

Кто сдает отчет 6-НДФЛ с2016 года?

Сроки сдачи 6-НДФЛ в2016–2017 году

Правила заполнения формы

индивидуальные предприниматели, атакже нотариусы, адвокаты идругие лица, которые занимаются частной практикой, признаваемые налоговыми агентами, указывают ОКТМО поместу своего жительства; ИП, которые являются налоговыми агентами, состоящие научете поместу осуществления деятельности наЕНВД (для отдельных видов деятельности) или напатенте, указывают ОКТМО поместу своего учета; организации, которые являются налоговыми агентами, указывают ОКТМО муниципального образования, натерритории которого находится организация (или ееобособленное подразделение).

Порядок заполнения 6-НДФЛ с2016 года

Раздел 1. Обобщенные показатели

Раздел 2. Даты исуммы фактически полученных доходов иудержанного НДФЛ

Скачать бланк 6 ндфл с2016 года иобразец заполнения

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

Cтандартные вычеты которые следует применять в справках 2-НДФЛ за 2015 и 2016 год

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

12 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы;

налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

1 400 рублей – на первого ребенка;

1 400 рублей – на второго ребенка;

3 000 рублей – на третьего и каждого последующего ребенка;

6 000 рублей – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.