Категория: Бланки/Образцы

Для бухгалтера состав отчетности акционерных обществ ограничивается лишь финансовой (бухгалтерской) и налоговой отчетностью, а также различными формами статистической отчетности. Вместе с тем, Федеральным законом от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» (далее по тексту – Закон №208-ФЗ) предусмотрена необходимость представления (для последующего утверждения общим собранием акционеров) годового отчета.

Перед тем как перейти к рассмотрению состава отчетности акционерного общества (далее по тексту – АО), вкратце напомним, что понимается под АО.АО признается хозяйственное общество, уставный капитал которого разделен на определенное число акций между его участниками (акционерами). При этом акционеры не отвечают по обязательствам АО, а их ответственность (риск убытков, связанных с деятельностью АО) ограничивается стоимости принадлежащих им акций (п.1 ст.96 Закона №208-ФЗ).

Обязанность предоставлять отчетность АО закреплена пп.11 п. 1 ст.48 Закона №208-ФЗ. Так, общим собранием акционеров (либо советом директоров, если такой порядок предусмотрен уставом АО) подлежит утверждению:

-годовая бухгалтерская (финансовая) отчетность общества.

АО обязано представлять на утверждение собрания акционеров, как годовой отчет, так и годовую бухгалтерскую (финансовую) отчетность.

Состав представляемой годовой бухгалтерской отчетности зависит от категории АО.

Для АО, не относящихся к субъектам малого предпринимательства, комплект отчетности включает в себя:

-отчет о финансовых результатах;

-отчет об изменениях капитала;

-отчет о движении денежных средств;

-отчет о целевом использовании полученных средств (в случае необходимости);

-иных приложений (пояснений) к бухгалтерской отчетности.

АО, относящихся к субъектам малого предпринимательства, заполняет в составе годовой отчетности только 2 формы:

-отчет о финансовых результатах.

Формы годовой бухгалтерской отчетности утверждены Приказом Минфина РФ от 02.07.2010 г. №66н.

Кроме того, если АО подлежит обязательному аудиту, то в составе отчетности представляется также аудиторское заключение.

С 1 января 2016 г. перечень АО, относящихся к субъектам малого и среднего предпринимательства, существенно сократится. В связи с этим АО лишены права на «надзорные каникулы» и возможности представлять упрощенную бухгалтерскую отчетность.

Дело в том, что в Федеральный закон от 24.07.2007 г. №209-ФЗ «О развитии малого и среднего предпринимательства в РФ» внесены изменения, ужесточающие критерии отнесения акционерных обществ к малым и средним предприятиям (Федеральный закон от 29.12.2015 г. №408-ФЗ). Речь идет о таком критерии как доля участия в уставном капитале общества. Размер суммарной доли участия имеет значение только для обществ с ограниченной ответственностью (пп. «а» п. 1 ч. 1.1 ст. 4 Закона №209-ФЗ).

Для того чтобы АО получить статус субъекта малого и среднего предпринимательства необходимо соблюдение следующих условий:

-акции АО, обращающиеся на организованном рынке ценных бумаг, должны быть отнесены к акциям высокотехнологичного (инновационного) сектора экономики;

-деятельность АО связана в практическом применении (внедрении) результатов интеллектуальной деятельности, исключительные права на которые принадлежат учредителям (участникам) - бюджетным, автономным научным учреждениям;

-АО имеет статус участника «Сколково»;

-юридические лица являются государственными корпорациями (учреждены в соответствии с Федеральным законом от 12.01.1996 г. №7-ФЗ «О некоммерческих организациях»).

Требования к содержанию годового отчета установлены в Положении о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. №454-П (далее по тексту – Положение). Так, годовой отчет АО должен содержать:

-сведения о положении АО в отрасли;

-приоритетные направления деятельности;

-отчет совета директоров (наблюдательного совета) о результатах развития по приоритетным направлениям деятельности;

-информацию об объеме каждого из использованных АО в отчетном году видов энергетических ресурсов в натуральном выражении и в денежном выражении;

- отчет о выплате объявленных (начисленных) дивидендов по акциям;

- описание основных факторов риска, связанных с деятельностью;

-иные сведения, приведенные в ст.70.3 Положения.

Раскрытие информации АО

Раскрытие информации АО

Публичное АО обязано раскрывать следующую информацию (ст.92 Закона №208-ФЗ):

-годовой отчет и годовую бухгалтерскую (финансовую) отчетность;

-проспект ценных бумаг;

-сообщение о проведении общего собрания акционеров;

-иные сведения, определяемые Банком РФ.

Непубличное АО (с числом акционеров более пятидесяти) обязано раскрывать годовой отчет и годовую бухгалтерскую (финансовую) отчетность.

Обязательное раскрытие информации обществом, включая непубличное АО, в случае публичного размещения им облигаций (иных ценных бумаг) осуществляется в объеме и порядке, установленном Банком РФ. В настоящее время действует Положение о раскрытии информации эмитентами эмиссионных ценных бумаг, утв. Банком РФ от 30.12.2014 г. №454-П.

Напомним, что с 01.09.2014 г. все АО делятся на публичные и непубличные общества. Главным признаком, который отличает публичные АО от непубличных, является размещение ценных бумаг путем открытой подписки для неограниченного круга лиц, а также размещение ценных бумаг на организованных торгах (ст.2 Федерального закона от 22.04.1996 г. №39-ФЗ «О рынке ценных бумаг»).

За нераскрытие (нарушение порядка) и сроков раскрытия информации установлена административная ответственность в виде штрафа (п.2 ст.15.19 КоАП РФ):-на должностных лиц в размере от 30 тыс. до 50 тыс. руб. либо дисквалификация руководителя на срок от 1 года до 2 лет;-на юридических лиц - от 700 тыс. до 1 млн руб.

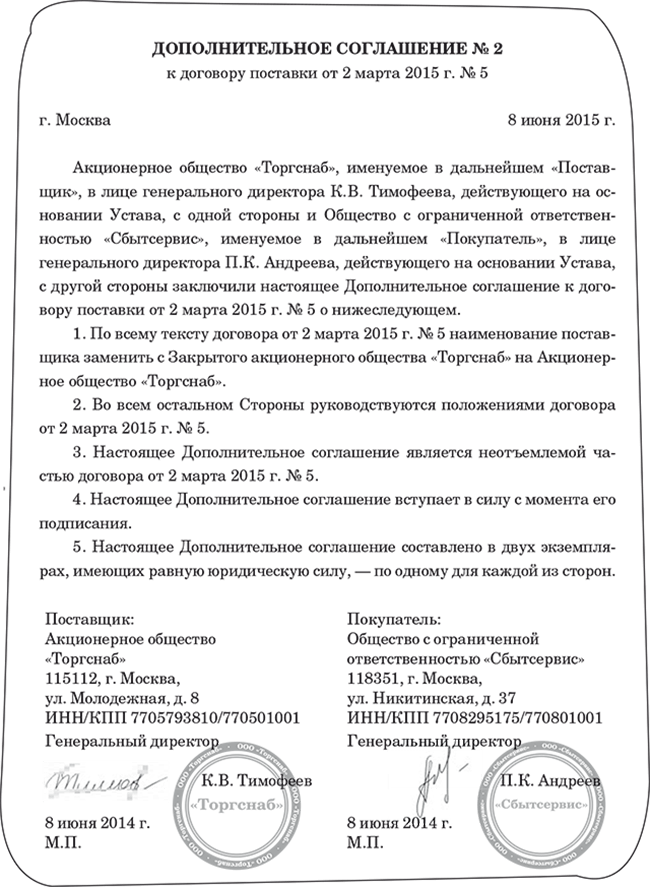

Сразу после внесения изменений в главу 4 ГК РФ Законом от 21.07.2014 были внесены изменения в ст. 1 Закона об АО:

Положения настоящего Федерального закона об открытых акционерных обществах применяются к публичным акционерным обществам в части, не противоречащей Гражданскому кодексу Российской Федерации (в редакции Федерального закона от 5 мая 2014 года N 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации")

Из этой нормы можно было сделать вывод, что к непубличным АО нормы об ОАО не применяются.

Однако в начале декабря 2014 г. было письмо ЦБ РФ о том, что те непубличные АО, которые не убрали из наименования эпитет "открытое", должны раскрывать информацию в объеме, предусмотренном для ОАО.

Новая редакция ст. 92 Закона об АО исключает эту идею.

Alibi83 13 Июл 2015

Alibi83 13 Июл 2015

С ЗАО все ясно, но не уверен с ОАО, ставшими АО с акционерами менее 50. Положение о раскрытии информации принималось до изменений в ст. 92 Закона об АО и раздел 7 Положения ссылался совсем на другую норму закона, обязывая Открытые общества делать обязательное раскрытие информации.

Должно ли непубличное АО, освобожденное от раскрытия ежеквартальных отчетов и существенных фактов, раскрывать годовой отчет общества?

Авторы статьи:Котыло Игорь, Золотых Максим, эксперты службы Правового консалтинга ГАРАНТ

История вопроса.Непубличное АО создано путем акционирования в процессе приватизации, акции размещались в том числе и среди членов трудового коллектива. С ноября 2011 года общество освобождено от раскрытия ежеквартальных отчетов и существенных фактов. Дополнительно акции и облигации обществом не размещались, акции общества не допущены к организованным торгам, количество акционеров - менее 500.

К сожалению, дать однозначный ответ на Ваш вопрос мы не можем. Поясним почему.

Федеральным законом от 05.05.2014 № 99-ФЗ, который вступил в силу с 1 сентября 2014 года, в ГК РФ был внесен ряд изменений. В частности, вместо конструкций открытого и закрытого акционерных обществ было введено дифференцированное регулирование статуса публичных и непубличных акционерных обществ. В силу п. 1 ст. 66.3 ГК РФ публичными являются акционерное общество, устав и фирменное наименование которого содержат указание на то, что общество является публичным, а также акционерное общество, акции которого и ценные бумаги которого, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах. Акционерное общество, которое не отвечает указанным выше признакам, признается непубличным. В рассматриваемом случае акционерное общество является непубличным.

Из п. 6 ст. 97 ГК РФ следует, что раскрывать информацию, предусмотренную законом, должно публичное акционерное общество (в ГК РФ отсутствуют положения, устанавливающие указанную обязанность в отношении непубличных акционерных обществ).

В то же время Закон № 99-ФЗ не внес соответствующих изменений в нормы ст. 92 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и ст. 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг», устанавливающие обязанность раскрытия информации соответствующими обществами. Иными словами, и положениями Закона об акционерных обществах, и положениями Закона № 39-ФЗ до настоящего времени обязанность по раскрытию данной информации при наличии соответствующих оснований возложена на все без исключения акционерные общества.

Банк России в письме от 01.12.2014 № 06-52/9527 указал на то обстоятельство, что открытые и закрытые акционерные общества, осуществлявшие до 01.09.2014 раскрытие информации в соответствии со статьей 92 Закона об акционерных обществах и разделом VIII Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного приказом ФСФР России от 04.10.2011 № 11-46/пз-н, продолжают осуществлять указанное обязательное раскрытие информации. Отметим, что в указанном письме прямо предусмотрено, что публичное акционерное общество обязано раскрывать информацию в соответствии со ст. 92 Закона об акционерных обществах и после 01.09.2014. В то же время Банк России указал на то обстоятельство, что требования к составу информации, подлежащей обязательному раскрытию акционерными обществами, которые привели устав в соответствие с ГК РФ в редакции Закона № 99-ФЗ и не являющимися публичными, а также к порядку и срокам раскрытия такой информации будут установлены законодательством Российской Федерации при его приведении в соответствие с Законом № 99-ФЗ. На наш взгляд, данное положение нельзя трактовать таким образом, что до момента установления состава информации, порядка и срока ее раскрытия законодательством Российской Федерации при приведении его в соответствии с требованиями Закона № 99-ФЗ непубличные акционерные общества не обязаны ее раскрывать (в данном письме нет указания, что до соответствующего момента непубличные акционерные общества освобождаются от обязанности по раскрытию информации).

В связи с этим отметим, что в настоящее время действует положение Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг», которое принято в развитие норм федеральных законов, в частности и ст. 92 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (преамбула Положения). Согласно п. 1.2 Положения его действие распространяется на всех эмитентов, в том числе иностранных эмитентов, включая международные финансовые организации, размещение и (или) обращение ценных бумаг которых осуществляется в Российской Федерации.

Напомним, что нераскрытие или нарушение эмитентом порядка и сроков раскрытия информации, предусмотренной федеральными законами и принятыми в соответствии с ними иными нормативными правовыми актами, а равно раскрытие информации не в полном объеме, и (или) недостоверной информации, и (или) вводящей в заблуждение информации влечет административную ответственность (ч. 2 ст. 15.19 КоАП РФ). По нашему мнению, нераскрытие акционерным обществом информации в форме годового отчета может повлечь претензии Банка России и привлечение его к ответственности, предусмотренной указанной нормой КоАП РФ. По видимому, указанной точкой зрения руководствуются и иные непубличные акционерные общества, которые до настоящего времени раскрывают информацию в форме годового отчета на соответствующем сайте в сети "Интернет", с данной информацией можно ознакомиться пройдя по данной ссылке: http://www.e-disclosure.ru/.

В силу п. 70.6 Положения акционерное общество обязано опубликовать текст годового отчета на странице в сети "Интернет" в срок не позднее двух дней с даты составления протокола (даты истечения срока, установленного законодательством Российской Федерации для составления протокола) общего собрания акционеров, на котором принято решение об утверждении годового отчета акционерного общества. Перечень сведений, который должен содержать готовой отчет, предусмотрен п. 70.3 Положения. На основании п. 2.5 Положения акционерное общество для публикации годового отчета должно использовать страницу в сети "Интернет", предоставляемую одним из распространителей информации на рынке ценных бумаг, при этом распространитель информации на рынке ценных бумаг обязан обеспечить свободный и необременительный доступ к информации эмитента, опубликованной на предоставленной им странице в сети "Интернет".

Внимание! Будьте в курсе изменений законодательства, регулирующих деятельность акционерных обществ, с подпиской на журнал "Акционерный вестник" .

КомментарииГодовой отчет ООО - образецего представлен в нашей статье. Это письменный акт (документ), направляемый раз в год руководителем ООО общему собранию участников и включающий в себя сведения о существенных итогах функционирования ООО за прошедший период. Содержание данного документа, порядок его подготовки и утверждения мы опишем далее.

Образец годового отчета ООО.doc

Протокол утверждения годовой отчетности ООО (образец)

На основании п. 2 ст. 33 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон об ООО) утверждение годовых отчетов и годовых бухгалтерских балансов общества с ограниченной ответственностью (далее — ООО) относится к полномочиям общего собрания участников (далее — ОСУ).

ВАЖНО! Данные документы не являются взаимозаменяемыми, однако при подготовке годового отчета, как правило, используются финансовые результаты ООО.

Законодательством РФ не предусмотрен шаблон годового отчета ООО. Однако установлено, что в него должны включаться следующие сведения о чистых активах общества (п. 3 ст. 30 закона об ООО):

На практике некоторые ООО при формировании годового отчета руководствуются (по аналогии) положением «О раскрытии информации эмитентами эмиссионных ценных бумаг», утв. Банком России 30.12.2014 № 454-П, содержащим список необходимых к включению в отчет акционерного общества сведений.

Иные правила, касающиеся содержания, а также порядка оформления годового отчета, могут быть установлены внутренним документом ООО.

Образец годового отчета ООО можно скачать по ссылке: Годовой отчет ООО - образец.

ВАЖНО! Согласно ст. 47 закона об ООО при наличии в ООО ревизионной комиссии (ревизора) до утверждения ОСУ годовой отчет подлежит обязательному анализу со стороны данного органа (лица).

Если ООО выпускает эмиссионные ценные бумаги среди неограниченного круга лиц, его годовые отчеты подлежат раскрытию (п. 2 ст. 49 закона об ООО).

Протокол утверждения годовой отчетности ООО (образец)Согласно ст. 34 закона об ООО ОСУ по вопросу рассмотрения годового отчета проводится в период с 1 марта до конца апреля. Более конкретный срок предусматривается уставом ООО. Решение об утверждении отчета оформляется на основании протокола ОСУ или решения единственного участника (ст. 39 закона об ООО).

ВАЖНО! При принятии данного решения в обязательном порядке должны быть соблюдены требования ст. 67.1 Гражданского кодекса РФ. Это значит, что решение должно быть подтверждено нотариально или иным способом, установленным уставом ООО или единогласным решением участников. Несоблюдение данных требований влечет за собой ничтожность такого решения (п. 107 постановления пленума Верховного суда РФ от23.06.2015 № 25).

Образец протокола утверждения годовой отчетности ООО можно скачать по ссылке: Протокол утверждения годовой отчетности ООО (образец) .

Таким образом, руководствуясь предусмотренными законодательством требованиями к составлению годового отчета, ООО на основании внутреннего акта может утвердить собственную форму отчета с учетом специфики деятельности общества, его корпоративной структуры и других важных показателей.

С 1 сентября 2014 г. такой организационно – правовой формы, как ЗАО, больше нет, она упоминается в ГК РФ, однако само понятие «акционерное общество» осталось, и установлена обязанность проводить аудиторскую проверку акционерных обществ. При этом положения Закона от 30 декабря 2008 г. № 307-ФЗ и Закона о бухгалтерском отчете № 402-ФЗ продолжают применятся к акционерным обществам в прежнем порядке.

Хотя общество в соответствии с требованиями нового Закона о бухгалтерском учете № 402-ФЗ не будет оштрафовано за отсутствие аудиторского заключения в составе годовой бухгалтерской отчетности, представляемой обществом в налоговую инспекцию, остается обязанность публиковать его в СМИ вместе с годовой бухгалтерской отчетностью, а также представить в Росстат.

При отсутствии аудиторского заключения отчетность будет неполной, и организация может быть привлечена к ответственности по п. 2 статьи 15.19. КоАП РФ. Штраф для должностных лиц установлен в размере от тридцати тысяч до пятидесяти тысяч рублей или дисквалификацию на если не сдать в Росстат аудиторское заключение (представить с опозданием), будет взыскан административный штраф.

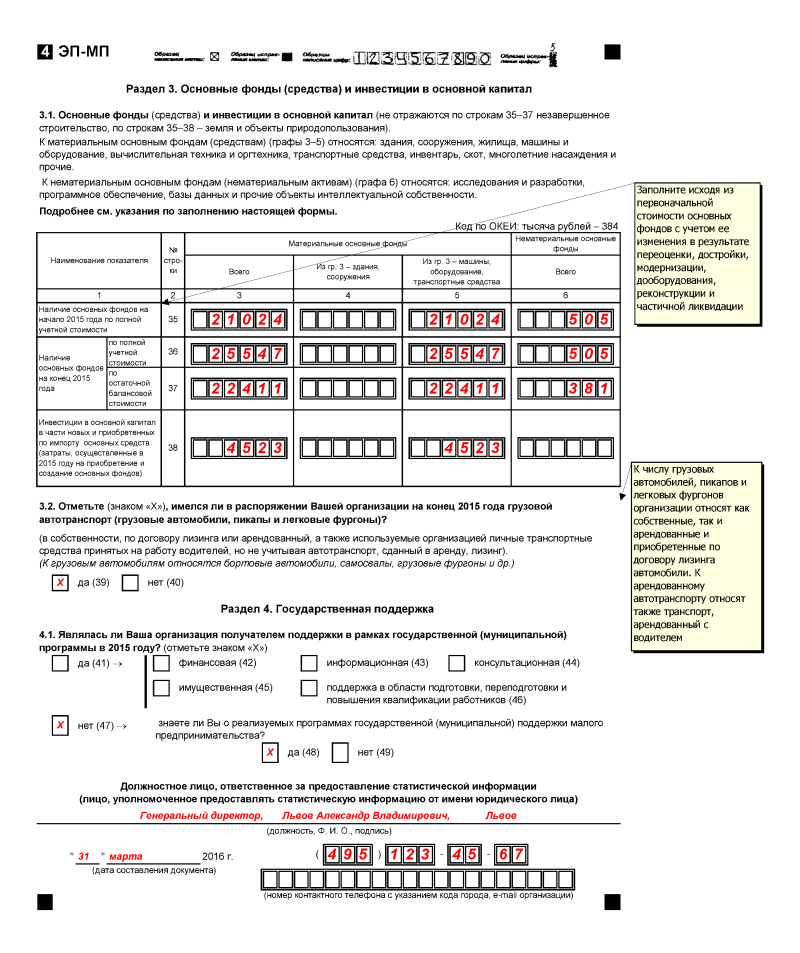

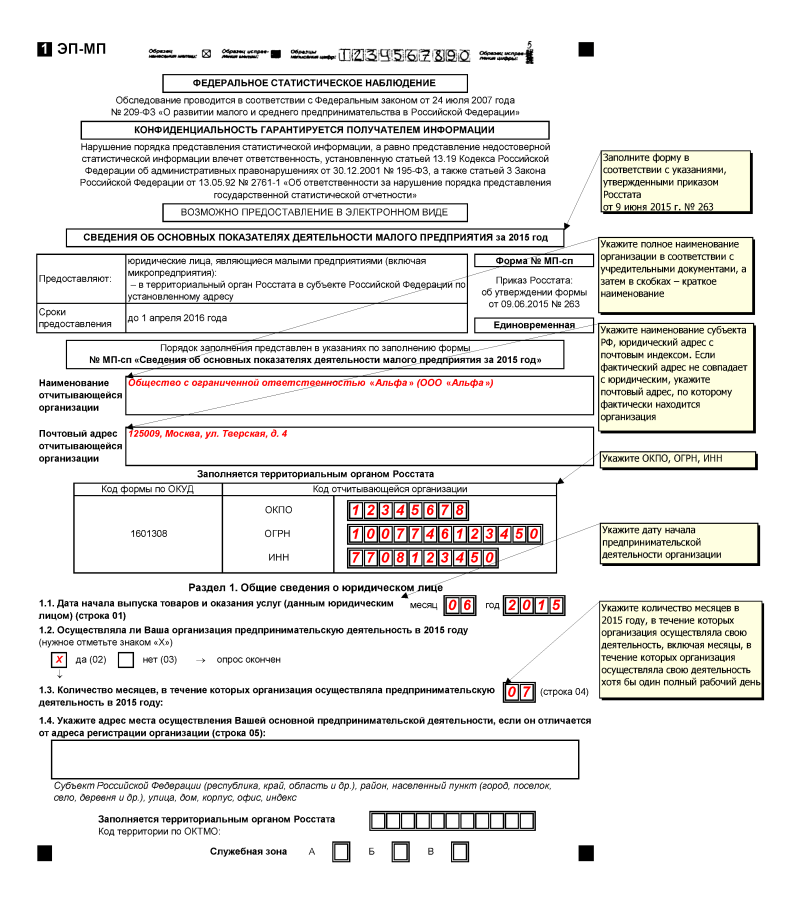

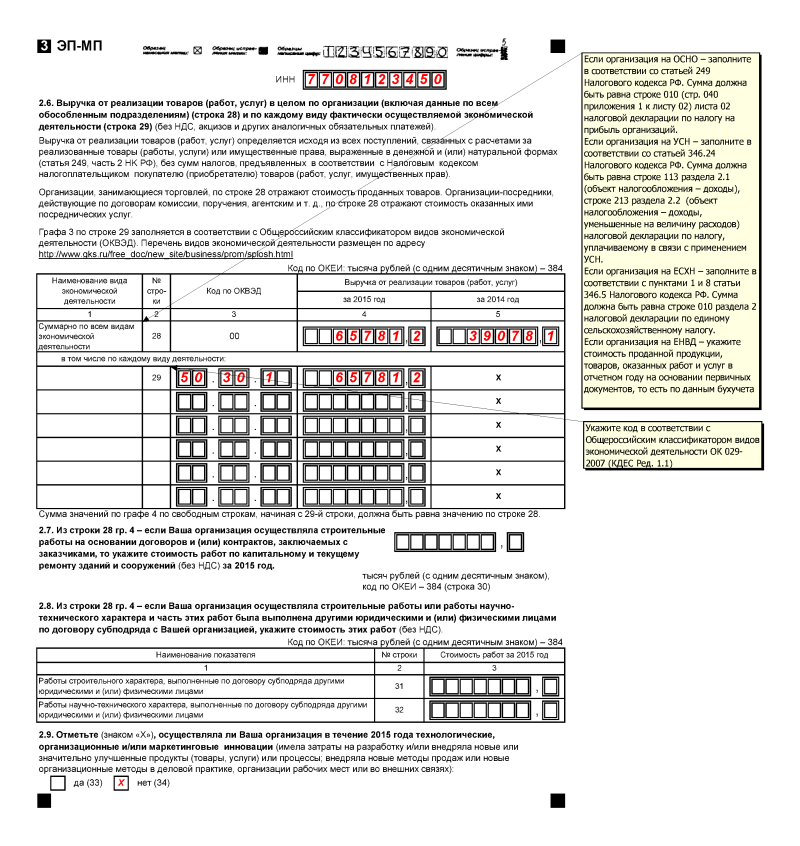

Если статистическая информация в Росстат не сдана (или представлена с нарушениями, в т. ч. не вовремя), предусмотрен штраф в размере от 3000 до 5000 руб. для должностного лица организации (руководителя) (статья 13.19 Кодекса РФ об административных правонарушениях)

срок от одного года до двух лет; для юридических лиц - от семисот тысяч до одного миллиона рублей.

Кроме того, имеется ответственность за непредставление аудиторского заключения акционерам (штраф на должностных лиц от 20 000 до 30 000 руб. или дисквалификация на срок до одного года, на юридических лиц – от 500 000 до 700 000 руб. (часть 2 статьи 15.23.1 Кодекса РФ об административных правонарушениях)).

При этом бывшим ЗАО обязательный аудит за 2014 г. все же безопаснее провести. Связано это с тем, что изменения в ГК вступили в силу осенью 2014 года, поэтому поправка распространяется на отчетность за 2014 год. Такую позицию подтверждает Минфин (см. таблицу всех организаций, обязанных проводить аудит в 2014 году, в которой указаны акционерные общества (на сайте minfin.ru в разделе «Документы» ).

При этом чтобы выбрать аудитора на 2014 год, не обязательно проводить внеочередное собрание акционеров. Этот вопрос можно решить на годовом собрании в 2015 году. Ведь сдавать аудиторское заключение вместе с отчетностью не обязательно. Его можно представить в отделение статистики в течение 10 рабочих дней с момента составления, но не позднее 31 декабря 2015 года (ч. 2 ст. 18 Федерального закона от 06.12.11 № 402-ФЗ ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Гражданский кодекс РФ

«Статья 66.3. Публичные и непубличные общества

1. Публичным является акционерное общество, акции которого и ценные бумаги, конвертируемые в его акции, публично размещаются (путем открытой подписки) или публично обращаются на условиях, установленных законами о ценных бумагах. Правила о публичных обществах применяются также к акционерным обществам, устав и фирменное наименование которых содержат указание на то, что общество является публичным.

2. Общество с ограниченной ответственностью, а также акционерное общество, которое не отвечает признакам, указанным в пункте 1 настоящей статьи, признается непубличным.*

3. По решению участников (учредителей) непубличного общества, принятому единогласно, в устав общества могут быть включены следующие положения:

1) о передаче на рассмотрение наблюдательного совета или коллегиального исполнительного органа вопросов, отнесенных законом к компетенции общего собрания участников хозяйственного общества, за исключением вопросов:

внесения изменений и дополнений в устав хозяйственного общества, утверждения устава в новой редакции;

реорганизации или ликвидации хозяйственного общества;

определения количественного состава наблюдательного совета и коллегиального исполнительного органа (если его формирование отнесено к компетенции общего собрания участников хозяйственного общества), избрания их членов и досрочного прекращения их полномочий;

определения количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями;

увеличения уставного капитала общества с ограниченной ответственностью непропорционально долям его участников или за счет принятия третьего лица в состав участников такого общества;

утверждения внутреннего регламента хозяйственного общества;

2) о закреплении за наблюдательным советом общества полностью или в части функций коллегиального исполнительного органа общества либо об отказе от образования исполнительного органа, если его функции осуществляются наблюдательным советом;

3) о передаче единоличному исполнительному органу функции коллегиального исполнительного органа;

4) об отказе от создания ревизионной комиссии либо о ее создании исключительно в случаях, предусмотренных уставом общества;

5) об изменении установленного законами и иными правовыми актами порядка созыва, подготовки и проведения общих собраний участников хозяйственного общества, принятия ими решений при условии, что такие изменения не лишают участников права на участие в общем собрании и на получение информации о нем;

6) об отличных от установленных законами и иными правовыми актами требованиях к количественному составу, порядку формирования и проведения заседаний наблюдательного совета и (или) коллегиального исполнительного органа общества;

7) о порядке осуществления преимущественного права покупки доли или части доли в уставном капитале общества с ограниченной ответственностью или преимущественного права приобретения размещаемых акционерным обществом акций или ценных бумаг, конвертируемых в его акции, а также о максимальной доле участия одного участника в уставном капитале хозяйственного общества;

8) иные положения в случаях, предусмотренных законами о хозяйственных обществах.

4. В случаях, когда положения, предусмотренные пунктом 3 настоящей статьи, не относятся к числу положений, подлежащих в соответствии с настоящим Кодексом или иными законами обязательному включению в устав, они могут быть предусмотрены корпоративным договором, сторонами которого являются все участники непубличного хозяйственного общества."».

Статья 67.1. Особенности управления и контроля в хозяйственных товариществах и обществах

1. Управление в полном товариществе и товариществе на вере осуществляется в порядке, установленном статьями 71 и 84 настоящего Кодекса .

2. К исключительной компетенции общего собрания участников хозяйственного общества наряду с вопросами, указанными в пункте 2 статьи 65_3 настоящего Кодекса. относятся:

1) изменение размера уставного капитала общества, если иное не предусмотрено законами о хозяйственных обществах;

2) принятие решения о передаче полномочий единоличного исполнительного органа общества другому хозяйственному обществу (управляющей организации) или индивидуальному предпринимателю (управляющему), а также утверждение такой управляющей организации или такого управляющего и условий договора с такой управляющей организацией или с таким управляющим, если уставом общества решение указанных вопросов не отнесено к компетенции коллегиального органа управления общества (пункт 4 статьи 65_3 );

3) распределение прибылей и убытков общества.

3. Принятие общим собранием участников хозяйственного общества решения и состав участников общества, присутствовавших при его принятии, подтверждаются в отношении:

1) публичного акционерного общества лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии (пункт 4 статьи 97 );

2) непубличного акционерного общества путем нотариального удостоверения или удостоверения лицом, осуществляющим ведение реестра акционеров такого общества и выполняющим функции счетной комиссии;

3) общества с ограниченной ответственностью путем нотариального удостоверения, если иной способ (подписание протокола всеми участниками или частью участников; с использованием технических средств, позволяющих достоверно установить факт принятия решения; иным способом, не противоречащим закону) не предусмотрен уставом такого общества либо решением общего собрания участников общества, принятым участниками общества единогласно.

4. Общество с ограниченной ответственностью для проверки и подтверждения правильности годовой бухгалтерской (финансовой) отчетности вправе, а в случаях, предусмотренных законом, обязано ежегодно привлекать аудитора, не связанного имущественными интересами с обществом или его участниками (внешний аудит). Такой аудит также может быть проведен по требованию любого из участников общества.

5. Акционерное общество для проверки и подтверждения правильности годовой бухгалтерской (финансовой) отчетности должно ежегодно привлекать аудитора, не связанного имущественными интересами с обществом или его участниками.

В случаях и в порядке, которые предусмотрены законом, уставом общества, аудит бухгалтерской (финансовой) отчетности акционерного общества должен быть проведен по требованию акционеров, совокупная доля которых в уставном капитале акционерного общества составляет десять и более процентов*».

2. Рекомендация:В каких случаях организация обязана провести аудиторскую проверку

Некоторые организации обязаны ежегодно проводить аудит (проверку) бухгалтерской (финансовой) отчетности (ч. 2 ст. 5 Закона от 30 декабря 2008 г. № 307-ФЗ ).

Когда проведение аудита обязательно

В частности, обязательный аудит проводится, если организация является:

Для всех остальных организаций (за исключением органов власти, а также государственных (муниципальных) учреждений) аудит обязателен, если, например:

Полный перечень случаев, когда необходимо проводить обязательный аудит, приведен в части 1 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ. Сводная таблица. содержащая полный перечень случаев обязательного аудита бухгалтерской отчетности за 2014 год, с указанием вида аудируемой отчетности и возможных проверяющих приведена в информационном сообщении Минфина России.

Кто проводит обязательный аудит

Обязательный аудит могут проводить как аудиторские организации, так и индивидуальные аудиторы (ч. 2 ст. 1. ст. 3. 4 Закона от 30 декабря 2008 г. № 307-ФЗ).

Исключение предусмотрено только для:

Проводить обязательный аудит у них вправе только аудиторские организации.

Эти правила предусмотрены частью 3 статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

При выборе аудиторской организации (индивидуального аудитора):

Главбух советует: чтобы убедиться в том, что аудиторская организация является членом саморегулируемой организации, можно запросить у нее документы, свидетельствующие о членстве в одной из них. С государственным реестром саморегулируемых организаций аудиторов можно ознакомиться на официальном сайте Минфина России www.minfin.ru (ч. 7 ст. 23 Закона от 30 декабря 2008 г. № 307-ФЗ ).

Внимание: если не сдать в Росстат аудиторское заключение (представить с опозданием), будет взыскан административный штраф.

За то, что статистическая информация в Росстат не сдана (или представлена с нарушениями, в т. ч. не вовремя), предусмотрен штраф в размере от 3000 до 5000 руб. для должностного лица организации (руководителя). Об этом сказано в статье 13.19 Кодекса РФ об административных правонарушениях.*

Подавать аудиторское заключение в налоговую инспекцию не требуется, так как аудиторское заключение не входит в состав бухгалтерской отчетности. обязательной для представления в инспекцию. Аналогичные разъяснения содержатся в письмах Минфина России от 30 января 2013 г. № 03-02-07/1/1724 и УФНС России по г. Москве от 31 марта 2014 г. № 13-11/030545. от 20 января 2014 г. № 16-15/003855 .