Категория: Инструкции

Материальные внеоборотные активы 2

Разница между остатками по счетам:

– 01 «Основные средства»

– 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности)

Разница между остатками по счетам:

– 03 «Доходные вложения в материальные ценности»

– 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам)

Сальдо по счетам:

– 07 «Оборудование к установке»;

– 08 «Вложения во внеоборотные активы», включая остаток по счету 08 в части расходов на освоение полезных ископаемых (эти расходы в дальнейшем могут быть квалифицированы как основные средства). За исключением остатка по счету 08 в части расходов на освоение полезных ископаемых, которые в дальнейшем могут быть квалифицированы как нематериальные активы

Нематериальные, финансовые и другие внеоборотные активы 3

Разница между остатками по счетам:

– 04 «Нематериальные активы»

– 05 «Амортизация нематериальных активов»

Сальдо по счетам:

– 09 «Отложенные налоговые активы»

– прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы»

Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы

Сальдо по счетам:

– 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям)

– 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты)

Остаток по дебету счета:

– 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) 4

Сальдо по счетам:

– 10 «Материалы»

– 11 «Животные на выращивании и откорме»

– 20 «Основное производство»

– 21 «Полуфабрикаты собственного производства»

– 23 «Вспомогательные производства»

– 29 «Обслуживающие производства и хозяйства»

– 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах)

– 43 «Готовая продукция»

– 44 «Расходы на продажу»

– 45 «Товары отгруженные»

– 46 «Выполненные этапы по незавершенным работам»

– 97 «Расходы будущих периодов»

– 15 «Заготовление и приобретение материальных ценностей»

– плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей»

– минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей»

– 19 «Налог на добавленную стоимость по приобретенным ценностям»

Денежные средства и денежные эквиваленты

Сальдо по счетам:

– 50 «Касса» (за исключением остатка по субсчету «Денежные документы»)

– 51 «Расчетные счета»

– 52 «Валютные счета»

– 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений)

– 57 «Переводы в пути»

Финансовые и другие оборотные активы 5

Сальдо по счетам:

– 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям)

– 55 «Специальные счета в банках» субсчет 3 «Депозитные счета» (в части краткосрочных вложений и депозитов на срок менее года, если по ним начисляют проценты)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты)

Остаток по дебету счетов:

– 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается в балансе за минусом НДС) 4

– 62 «Расчеты с покупателями и заказчиками»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов)

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и кредиторами»

– 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и обеспечению»

– минус сальдо по счету 63 «Резервы по сомнительным долгам»

– 50 «Касса» (в части остатка по субсчету «Денежные документы»)

– 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей)

– 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом)

– 94 «Недостачи и потери от порчи ценностей»

– прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы»

Каждая организация сразу после создания обязана вести бухгалтерский учет. Согласно закону от 06.12.2011 № 402-ФЗ ведение бухгалтерского учета и хранение документов организуется руководителем ООО. На директоре лежит ответственность за постановку учета в организации, и даже бухгалтерская отчетность признается составленной после подписи руководителя, а не главного бухгалтера. Предпринимателям в этом смысле повезло больше - ведение бухгалтерского учета ИП законом не требуется.

Ведение бухгалтерского учета – это организация сбора информации о состоянии имущества и обязательствах компании, а также непрерывное отражение этой информации в специальных бухгалтерских документах. Но бухгалтерия ООО – это не только регистры, книги учета и бухгалтерская отчетность. Это еще и документы налогового учета, договоры, кадровая и первичная документация, документы по движению денежных средств (касса и банк). Весь обширный перечень документов, которые необходимо вести в ООО, мы собрали в статье "Документы организации: собираем и храним ".

Обратите внимание: с апреля этого года возросли штрафы за нарушение правил бухгалтерского учета. Услуги бухгалтерского сопровождения – это не то, на чем стоит экономить, тем более, что особых расходов они не потребуют.

Сложно ли вести бухгалтерию ООО? Ответ на этот вопрос будет зависеть от нескольких факторов:

Но даже в самом простом варианте – отсутствии работников, небольшом количестве операций, выборе режима УСН Доходы или ЕНВД - ведение бухгалтерии ООО потребует профессиональных знаний или использования специализированных программ. Бухгалтерское обслуживание ООО можно поручить штатному работнику или специализированной компании. Аутсорсинг бухгалтерских услуг – это полная или частичная передача обязанностей по ведению учета профессиональному независимому исполнителю.

Бухгалтерская отчетность ОООБухгалтерский учет в ООО должен обеспечивать полноту сбора и учета информации о финансовой деятельности организации. С чего начать ведение бухгалтерского учета ООО?

Шаг 1. Определите ответственного за ведение бухгалтерского учета на предприятии. Часто после регистрации общества директор возлагает обязанности бухгалтера ООО на себя. На первое время это вполне допустимая ситуация, но как только подойдут сроки сдачи любой отчетности, необходимо либо самому разобраться в этом вопросе, либо передать обслуживание специалистам.

Шаг 2. Выберите, на каком налоговом режиме вы будете работать. Это необходимо сделать сразу после регистрации ООО, а лучше – еще до того, как вы подадите документы в ИФНС. Мы рекомендуем вам при выборе режима получить бесплатную консультацию по налогообложению, что поможет вам существенно сэкономить на платежах в бюджетах. На разных режимах налоговая нагрузка одного и того же предприятия может отличаться в разы!

Шаг 3. Изучите налоговую отчетность вашего режима. На УСН надо сдавать всего одну декларацию по итогам года, на ЕНВД декларации ежеквартальные, на ОСНО каждый квартал сдают декларации по прибыли и НДС и годовую по налогу на имущество.

Шаг 4. Разработайте и утвердите учетную политику организации.

Шаг 5. Утвердите рабочий план счетов. За основу документа надо брать план счетов, разработанный приказом Минфина России от 31 октября 2000 года N 94н.

Шаг 6. Организуйте учет первичных документов и отражение содержащихся в них сведений в регистрах бухгалтерского учета.

Шаг 7. Соблюдайте сроки сдачи отчетности выбранной системы налогообложения и отчетов за работников.

Наши пользователи могут получить бесплатный месяц оказания бухгалтерских услуг специалистами 1С:БО с передачей бухгалтерской информационной базы 1С Бухгалтерия после окончания пробного периода.

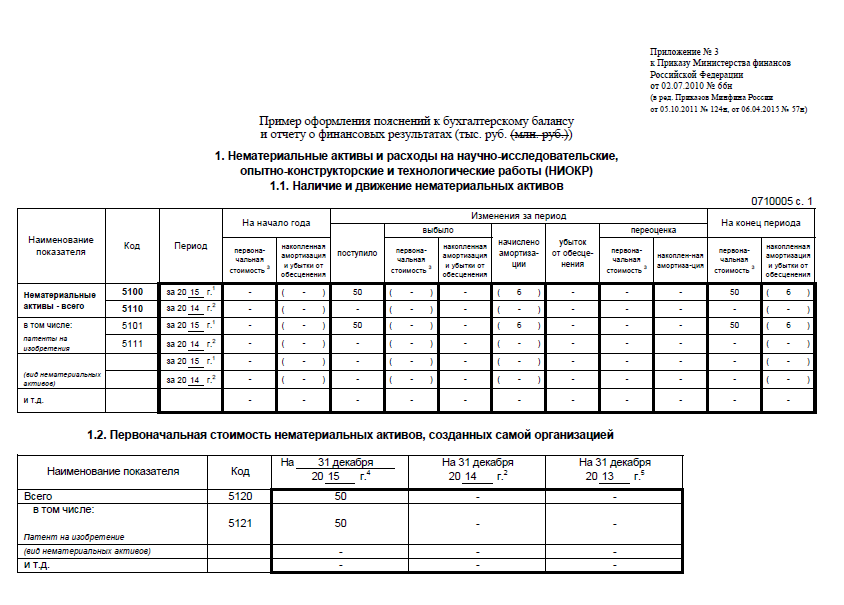

К бухгалтерской отчетности ООО закон № 402-ФЗ относит бухгалтерский баланс, отчет о финансовых результатах и приложения к ним: отчеты об изменениях капитала; движении денежных средств; о целевом использовании полученных средств (если они были получены).

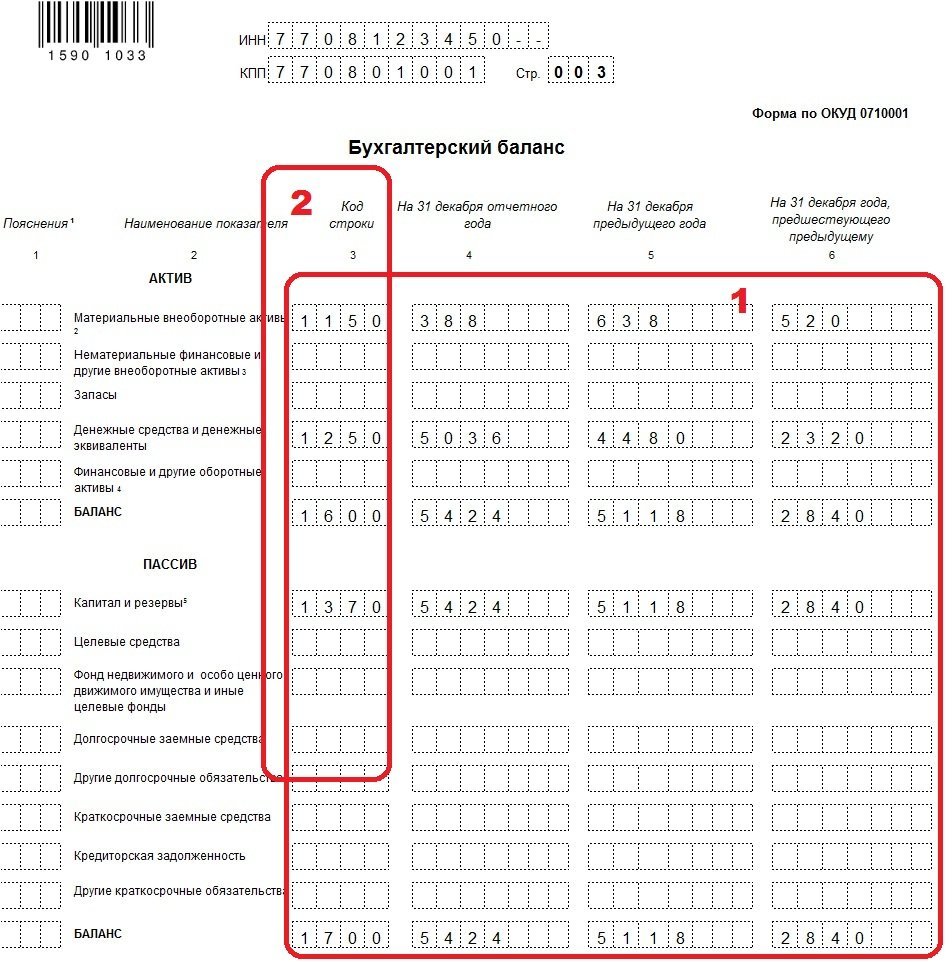

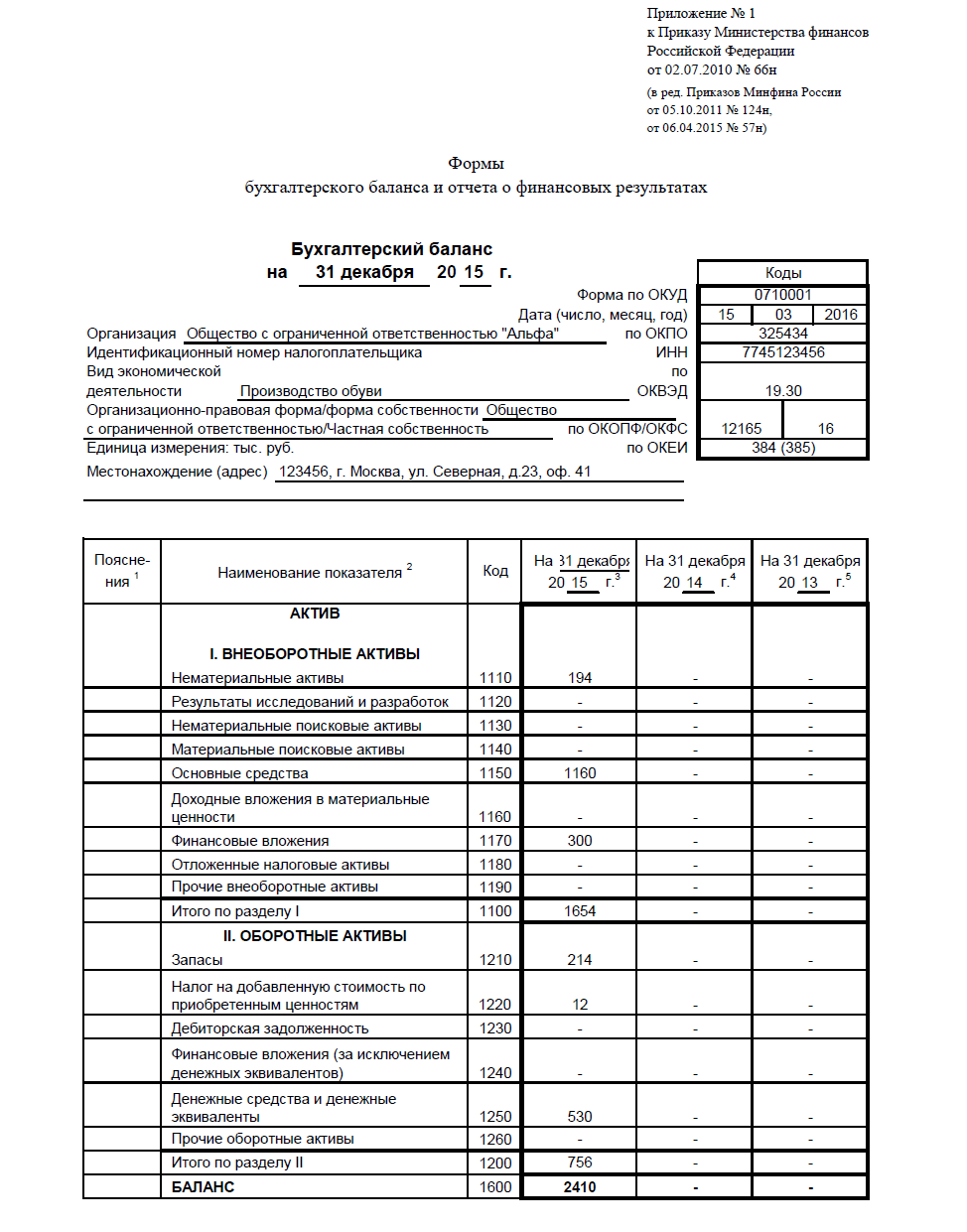

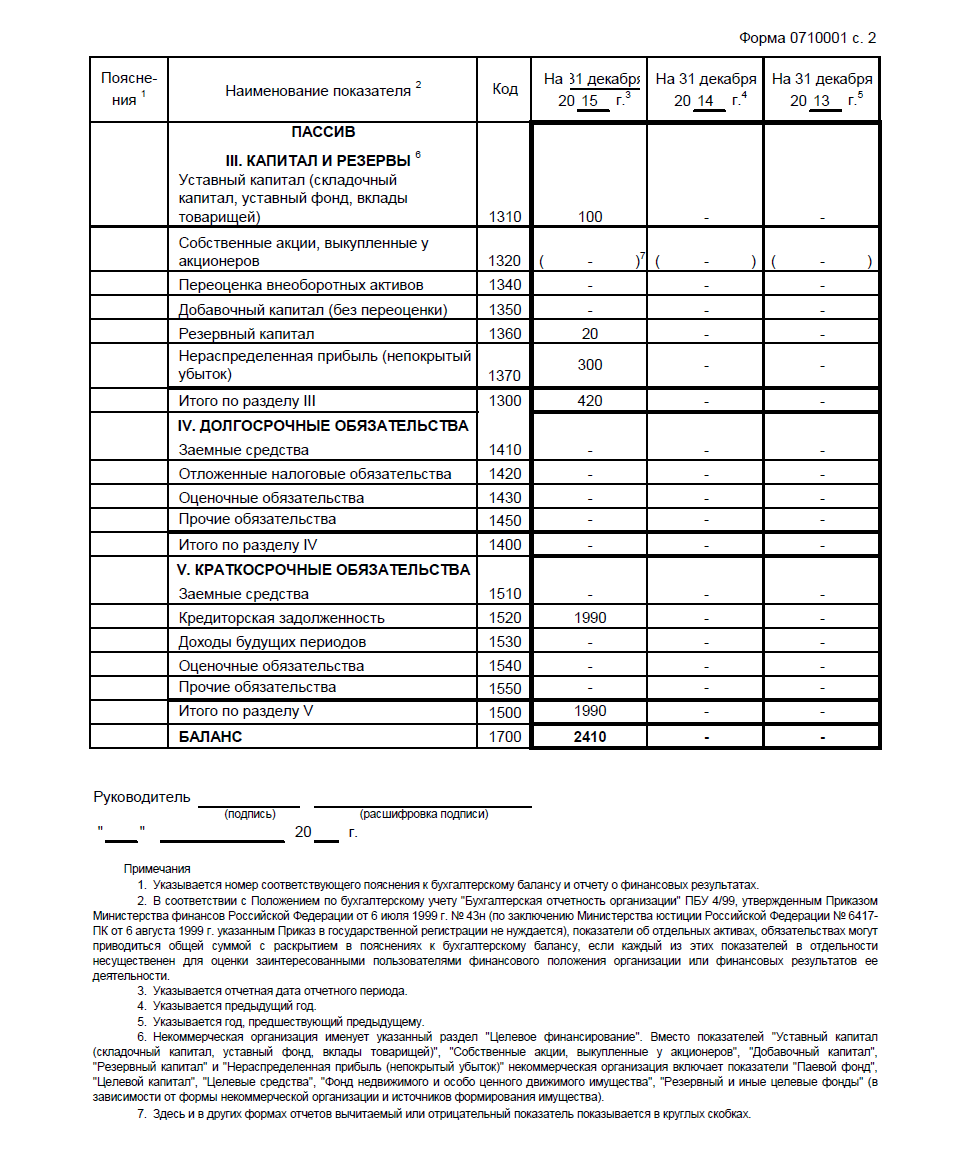

Бухгалтерский баланс и отчет о прибылях и убытках предприятияФормы бухгалтерского баланса предприятия и отчета о прибылях и убытках ООО утверждены Приказом Минфина от 2 июля 2010 г. № 66н. Позднее, приказом Минфина России от 06.04.2015 № 57н отчет о прибылях и убытках был переименован в отчет о финансовых результатах. Организации обязаны сдавать бухгалтерскую отчетность по итогам года, не позднее 31 марта следующего года. Но запросить отчет о финансовых результатах в течение года вправе инвесторы, кредиторы, банк, контрагенты, поэтому можно сделать срез финансового состояния ООО по итогам квартала или месяца.

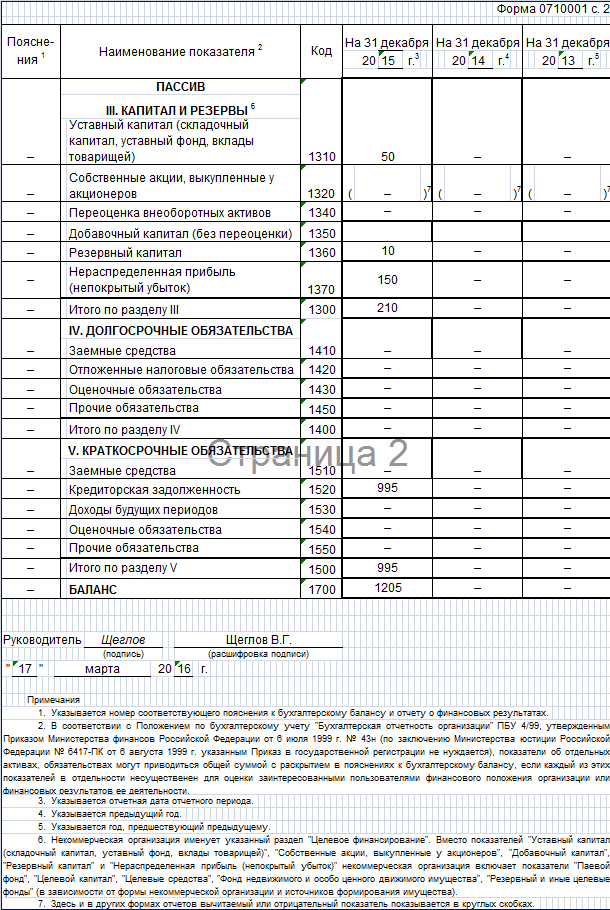

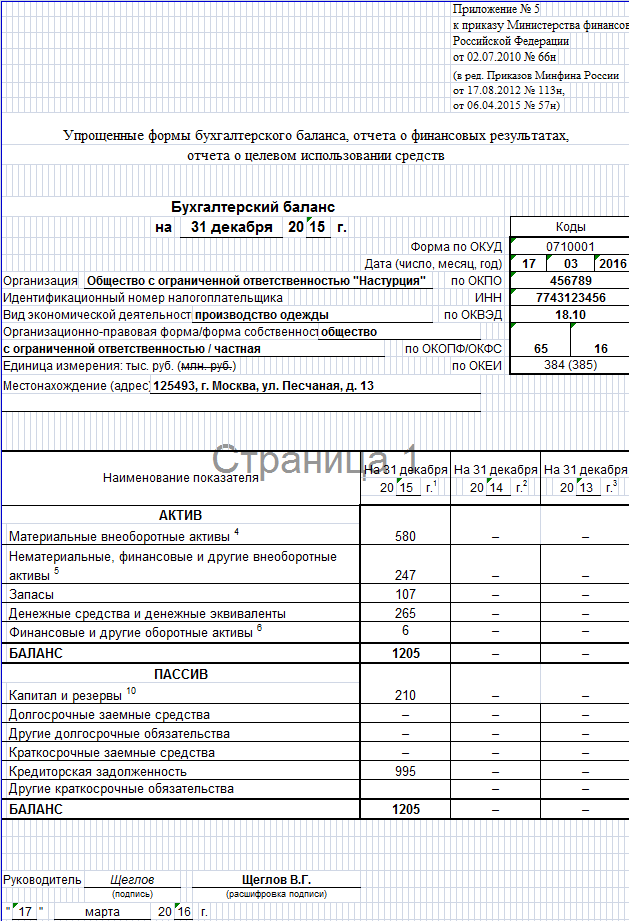

Форму бухгалтерского баланса ООО можно найти в прил. № 1 к Приказу Минфина от 2 июля 2010 г. № 66н. Это так называемый полный баланс на двух страницах.

Как вести бухгалтерию ООО при УСН Доходы 6% и при УСН Доходы минус расходы? Упрощенная система налогообложения предусматривает сдачу всего одной годовой налоговой декларации. Ее форма одинакова для обоих вариантов упрощенной системы.

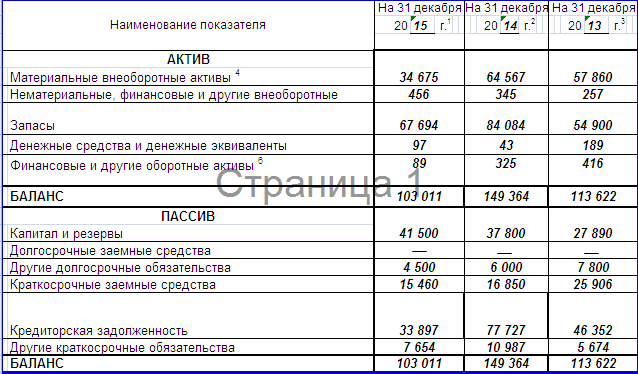

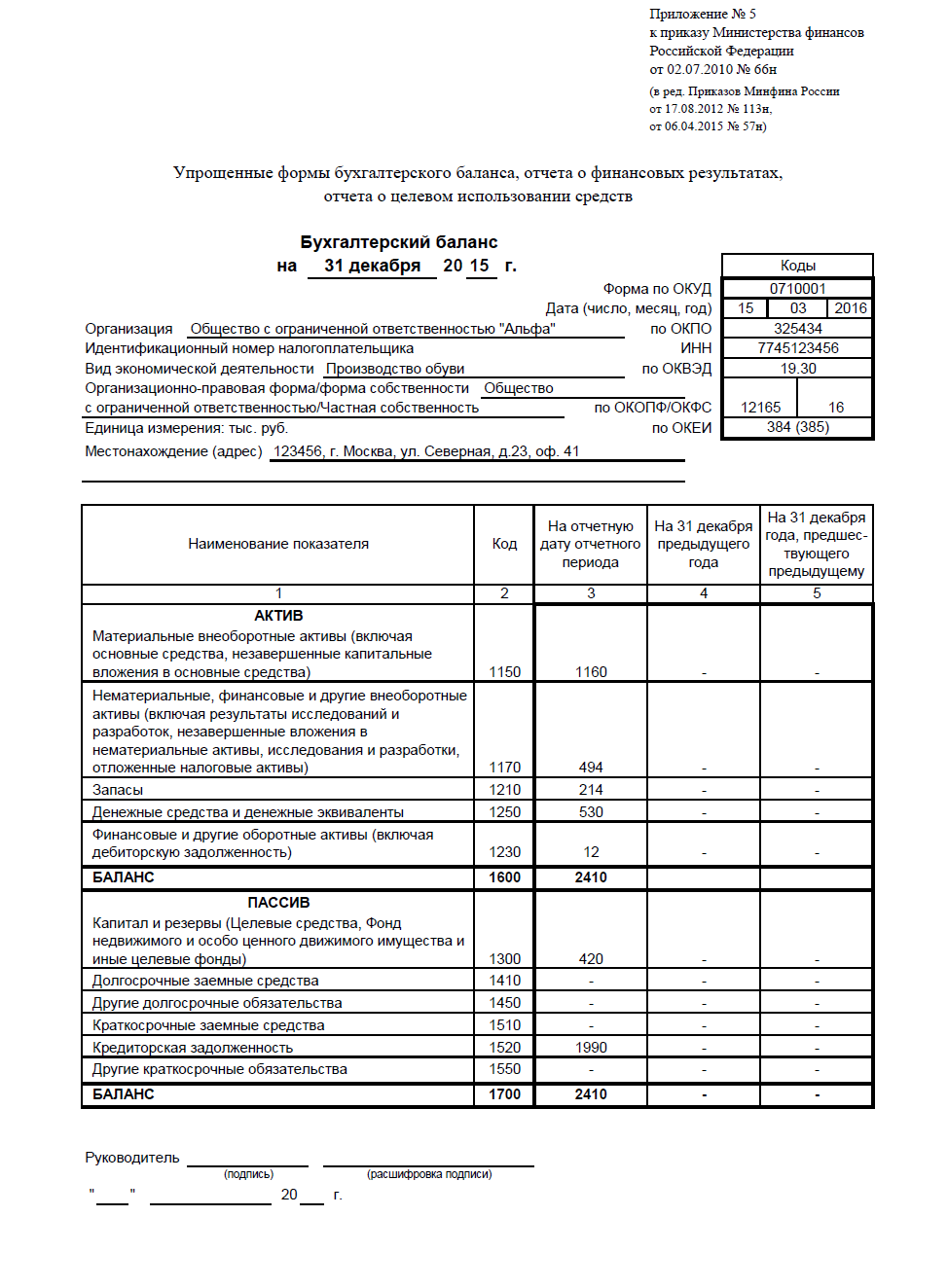

Какую бухгалтерскую отчетность сдают ООО на УСН в 2016 году? Ведение бухгалтерского учета при упрощенной системе налогообложения позволяет сдавать бухгалтерскую отчетность по упрощенной форме (прил. 5 к Приказу Минфина от 2 июля 2010 г. № 66н). В нее входит только баланс и отчет о финансовых результатах. Если организацией на УСН были получены целевые средства, то по ним тоже нужно отчитаться. Сдавать же отчеты об изменениях капитала и движении денежных средств необязательно.

Пример заполнения упрощенного бухгалтерского баланса ООО на УСН:

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

У организаций, ведущих учет по УСН, годовая бухгалтерская отчетность состоит из двух форм — баланса и формы № 2 «Отчет о финансовых результатах» (далее — Отчет). Форма № 2 является наиболее сложным документом, поскольку показатели, которые в нее нужно вписывать, не вытекают автоматически из остатков по счетам бухгалтерского учета, как это происходит в случае с балансом.

По какой форме составлять Отчет о финансовых результатахПрежде чем приступить к составлению формы № 2, определитесь, какой бланк вы будете использовать. Напомним, «упрощенцы», являясь субъектами малого предпринимательства, имеют право выбора: заполнять полный Отчет или сокращенный. Оба варианта формы приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (далее — приказ № 66н).

Логично, что если вы, заполняя баланс, используете сокращенную форму, такую же выбираете и для Отчета о финансовых результатах. И наоборот. Поскольку баланс и форма № 2 — это взаимосвязанные документы, степень раскрытия информации в них должна быть однородной.

Отчет по общепринятой форме является более информативным. И далее в статье мы будем говорить о том, какие заполнять строки именно этого бланка (форма содержится в приложении № 1 к приказу № 66н). А поскольку упрощенный Отчет (его форма содержится в приложении № 5 к приказу № 66н) состоит из тех же показателей, только укрупненных,вам не составит труда заполнить упрощенный Отчет, если разберетесь с обычным.

Какие коды строк использовать для упрощенной формы ОтчетаКоды строк Отчета, оформляемого по обычной форме, приведены в приложении № 4 к приказу № 66н. При заполнении упрощенной формы Отчета, используются те же числовые коды для соответствующих строк, однако с учетом следующего нюанса. В упрощенном Отчете показатели укрупнены, и в одну строку вы можете заносить сумму нескольких показателей, код для этой строки нужно выбирать тот, который соответствует наибольшему показателю. Такое правило установлено пунктом 5 приказа № 66н.

Например, в упрощенном Отчете нет строк «Себестоимость продаж», «Коммерческие расходы» и «Управленческие расходы». Все эти величины нужно показывать суммированно по одной строке «Расходы по обычной деятельности». Кода именно для этой строки в приложении № 4 к приказу № 66н нет. Но он и не требуется. Так как по строке «Расходы по обычной деятельности» вам нужно будет указать либо код себестоимости, либо коммерческих, либо управленческих расходов — в зависимости от того, какой вид трат у вас имеет наибольшую сумму.

Где брать числовые данные для заполнения формы № 2Показатели для заполнения формы № 2 не являются остатками по счетам бухучета на конец года. В большинстве случаев в Отчет нужно вписывать дебетовый оборот по конкретному счету (или субсчету) либо сумму оборотов по нескольким счетам, не имеющим остатка на конец года. Поэтому далее мы будем рассматривать каждую строку Отчета, поясняя, откуда брать информацию. И для каждой строки будем указывать код, установленный приложением № 4 к приказу № 66н.

Какие строки Отчета заполняются на основании данных счета 90Выручка (код 2110). Отметим, что весь Отчет заполняется «по отгрузке». То есть вы принимаете во внимание начисленные величины, отраженные в бухучете, факт оплаты (или неоплаты) значения не имеет. Таким образом, размер выручки, отраженной в Отчете, у вас не будет совпадать с той суммой дохода, которую по итогам года вы подсчитали в Книге учета доходов и расходов. Ведь Книга учета, наоборот, ведется только «по оплате».

Единственный случай, когда в бухучете выручка фиксируется не по дате отгрузки, а по факту оплаты, — это когда вы заключили договор купли-продажи с особым порядком перехода права собственности. На основании такого договора товары (работы, услуги) считаются реализованными только после перечисления покупателем вам денег. Но для этого эти условия обязательно должны быть четко прописаны в договоре. Значит, и выручка, начисляемая в бухучете, уже является оплаченной. Но это — исключение из правил, потому что во всех других ситуациях выручка в бухучете фиксируется в момент перехода права собственности независимо от денежных расчетов

Итак, для того чтобы заполнить строку «Выручка», вам нужно взять суммарный оборот за год по кредиту счета 90 субсчета «Выручка». На нем в течение года вы учитывали выручку от реализации. Затем «обнулили» этот субсчет 31 декабря при реформации баланса, но до этого целый год выручка накапливалась.

Себестоимость продаж (код 2120). В данный показатель включены все затраты на закупку сырья, товаров, материалов и других материальных ресурсов. То есть те расходы, которые непосредственно влияют на формирование себестоимости реализуемых товаров (услуг). В Отчете вы заполняете данные об этих расходах по факту их начисления в бухучете, оплата значения не имеет. То есть в строку «Себестоимость продаж» вы переносите оборот за год по дебету счета 90 субсчета «Себестоимость продаж». Напомним, что на нем в течение года вы учитывали расходы в корреспонденции со следующими счетами:

— 20 «Основное производство»;

— 23 «Вспомогательные производства»;

— 29 «Обслуживающие производства и хозяйства;

— 41 «Товары»;

— 43 «Готовая продукция»;

— 45 «Товары отгруженные».

Заполняя данные о себестоимости, вычтите из дебетового оборота субсчета «Себестоимость продаж» коммерческие и управленческие расходы. То есть обороты в корреспонденции со счетами 44 «Расходы на продажу» и 26 «Общехозяйственные расходы». Такие операции в вашем учете отражены следующими проводками:

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 44 «Расходы на продажу»

— отражены в составе себестоимости коммерческие расходы;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 26 «Общехозяйственные расходы»

— отражены в составе себестоимости управленческие расходы.

Если вы заполняете сокращенную форму Отчета, то вычитать ничего не нужно, так как дебетовый оборот по субсчету «Себестоимость продаж» полностью отражается в составе показателя «Расходы по обычной деятельности».

Валовая прибыль (код 2100). Это промежуточный показатель, характеризующий доход от продаж. Чтобы его рассчитать, из суммы выручки отнимите себестоимость. Если же вы составляете Отчет по упрощенной форме — в нем данного показателя нет, поскольку себестоимость не выделяется из общих расходов на производство (продажу). В которые также входят коммерческие и управленческие расходы.

Коммерческие расходы (2210). В эту строку вы относите данные о затратах, связаных со сбытом продукции: упаковка товара, доставка, погрузка, реклама и т. п. Такие суммы в течение каждого месяца накапливаются по дебету счета 44 «Расходы на продажу», после чего списываются в дебет счета 90. На конец месяца сальдо по счету 44 в большинстве случаев не образуется (кроме транспортно-заготовительных расходов, которые по учетной политике могут списывать пропорционально объему реализованной продукции). Итак, чтобы заполнить строку «Коммерческие расходы», вы берете суммарный годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу».

Управленческие расходы (2220). Управленческими являются расходы, которые напрямую не связаны с производством (реализацией), но влияют на себестоимость продукции, работ, услуг. Так, к управленческим относятся расходы на аренду и содержание офиса, зарплата административно-управленческого персонала. юридические и консалтинговые услуги и т. п. Суммы этих расходов накапливаются на счете 26 «Общехозяйственные расходы» и ежемесячно списываются в дебет счета 90 «Продажи». Значит, по строке «Управленческие расходы» вы показываете годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 26.

Порядок учета коммерческих и управленческих расходов должен быть отражен в вашей учетной политике (п. 20 ПБУ № 10/99). И только на основании рабочего плана счетов, утвержденного в учетной политике, вы можете относить расходы на соответствующие счета учета.

Прибыль (убыток) от продаж (2200). В данной строке вы показываете промежуточный финансовый результат. Он отражает эффективность работы организации по своей основной деятельности, без учета прочих доходов и расходов.

Рассчитывается показатель «Прибыль (убыток) от продаж» по следующей формуле:

Прибыль/убыток от продаж

При помощи данного показателя можно сделать самопроверку: сравните полученный результат с оборотом по счету 90 субсчету «Прибыль/убыток от продаж» за год. Показатели должны совпасть.

Если же вы заполняете упрощенную форму Отчета, в нем прибыль (убыток) от продаж не показывается.

Какая информация переносится в Отчет со счета 91Доходы от участия в других организациях (2310). В этой строке показывают доходы от вложений в уставные капиталы других компаний. В течение года вы отражали такие суммы проводкой:

ДЕБЕТ 76 субсчет «Расчеты по причитающимся дивидендам» КРЕДИТ 91 субсчет «Прочие доходы»

— начислены дивиденды от участия в других организациях.

В форму № 2 записываем годовой оборот по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции с дебетом счета 76 субсчета «Расчеты по причитающимся дивидендам». А если вы заполняете упрощенный Отчет — данный показатель входит в состав «Прочих доходов».

Проценты к получению (2320). В эту строку вы записываете начисленные проценты, которые фирма получает по займам, предоставленным другим организациям или своим сотрудникам, сюда же вы относите проценты по банковским вкладам. В бухучете в течение года проценты начисляются в последний день каждого месяца, при этом делаются записи:

ДЕБЕТ 76 субсчет «Расчеты с разными дебиторами и кредиторами» КРЕДИТ 91 субсчет «Прочие доходы»

— начислены проценты к получению по займу сторонней организации;

ДЕБЕТ 73 субсчет «Расчеты с персоналом по прочим операциям» КРЕДИТ 91 субсчет «Прочие доходы»

— начислены проценты к получению по займу, выданному сотруднику.

Таким образом, данные о начисленных процентах вам нужно брать с кредитового оборота счета 91 субсчета «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» или 73 «Расчеты с персоналом по прочим операциям».

Когда вы заполняете упрощенный Отчет, проценты к получению отразите в составе обобщенного показателя «Прочие доходы». То есть из кредита счета 91 вычитать ничего не нужно.

Проценты к уплате (2330). В течение года вы начисляли проценты, которые вам надо заплатить по полученным займам, по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» или счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 субсчета «Прочие расходы». На конец каждого месяца в вашем бухгалтерском учете имеются следующие записи:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам»

— начислены проценты по краткосрочным займам;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 67 «Расчеты по долгосрочным кредитам и займам»

— начислены проценты по долгосрочным займам.

Для заполнения строки «Проценты к уплате» вам нужно взять оборот в дебет счета 91 субсчета «Прочие расходы» с кредита счета 66 или 67.

Отметим, что отражать проценты к уплате в Отчете следует отдельной строкой, так как информация о таких расходах является существенной (п. 4 ПБУ 15/2008 «Учет расходов по займам и кредитам»). Даже если вы заполняете упрощенную форму № 2, строка «Проценты к уплате» выделена отдельно.

Прочие доходы (2340). Логично, что к этим доходам вы относите те начисления, которые нельзя учесть по основной деятельности фирмы и которые не вошли в предыдущие строки. Например, выручка от продажи основных средств, доходы от сдачи имущества в аренду, пени за нарушение обязательств контрагентами и т. д.

Отметим, что все прочие доходы и расходы отражаются в бухучете «по начислению». И форма № 2 заполняется так же — «по начислению». Фактическое получение или уплата денег значения не имеет.

Итак, по строке «Прочие доходы» вы показываете сумму годового кредитового оборота по счету 91 субсчету «Прочие доходы», исключив данные строк «Доходы от участия в других организациях» и «Проценты к получению», если вы заполняли эти строки отдельно. А вот если вы заполняете упрощенный Отчет, вычитать ничего не нужно, поскольку в нем все прочие доходы показываются единой строкой.

Прочие расходы (2350). Сюда вы записываете начисленные пени, штрафы, неустойки по договорам, расходы на банковское обслуживание, суммы уценки активов, а также просроченную дебиторскую задолженность и другие расходы, которые не связаны с основной деятельностью фирмы. По аналогии с основными расходами прочие расходы в бухгалтерском учете относят в тот период, когда они возникли. И это не зависит от того, когда по понесенным расходам была получена выгода

В бухгалтерском учете прочие расходы накапливались у вас весь год по дебету счета 91 субсчета «Прочие расходы». Соответственно именно этот дебетовый оборот вы и проставляете в форму № 2. Не забудьте при этом вычесть сумму, указанную по строке «Проценты к уплате», которую вы уже заполнили ранее.

Как подсчитать итоговые финансовые результатыПрибыль/убыток до налогообложения (2300). Данный показатель характеризует эффективность всей вашей хозяйственной деятельности. При его анализе важно оценивать соотношение между доходами по основной и прочей деятельности. То есть если доля прочих доходов составляет большую часть, то деятельность компании нельзя оценивать как стабильную.

Расчитывать показатель нужно, поскольку налоговое бремя у всех разное. Данный показатель позволяет контролирующим ведомствам вести усредненную статистику по работе компаний.

Чтобы рассчитать данный показатель, воспользуйтесь формулой:

Прибыль/убыток до налогообложения

Если же вы заполняете упрощенную форму Отчета, то промежуточные показатели прибыли (убытка) не рассчитываются, а выводится сразу итоговый финансовый результат. Поэтому строки «Прибыль/убыток до налогообложения» в такой форме Отчета нет.

Текущий налог на прибыль (2410). В этой строке вам нужно проставить прочерки, так как у «упрощенцев» нет налога на прибыль. «Упрощенный» налог вы запишете в строке «Прочее».

Если вы заполняете упрощенную форму № 2, то в ней нет строки «Текущий налог на прибыль», зато есть строка «Налоги на прибыль (доходы)». Тогда именно в ней проставьте сумму налога по УСН, которую вы рассчитали на конец года. Обратите внимание: налог показывается независимо от того, уплачен ли он.

Если по итогам года у вас к уплате вышел не «упрощенный», а минимальный налог, значит, показываете его.

Строки «в т.ч. постоянные налоговые обязательства (активы)», «изменение отложенных налоговых обязательств» и «изменение отложенных налоговых активов» вам заполнять не нужно. Поскольку они для плательщиков налога на прибыль. А в упрощенной форме Отчета таких строк и вовсе нет.

Прочее (2460). Как раз в эту строку вы записываете сумму «упрощенного» (или минимального) налога, начисленного по итогам года. Показатель запишите в скобках (как и все остальные отрицательные величины в Отчете).

Чистая прибыль/убыток (2400). Итак, мы подошли к расчету финального показателя Отчета. Рассчитайте чистую прибыль (убыток), отняв из прибыли (убытка) до налогообложения начисленную сумму «упрощенного» или минимального налога.

Проверить, правильно ли вы рассчитали сумму чистой прибыли (убытка), можно, сравнив полученную величину с суммой, перенесенной на счет 84 «Нераспределенная прибыль/непокрытый убыток» после реформации баланса. Цифры должны совпадать.

Если вы заполняете упрощенный Отчет, для того чтобы получить чистую прибыль (убыток), просуммируйте все данные о доходах, которые получила ваша фирма и из полученной величины суммы вычтите все расходы.

Информацию «СПРАВОЧНО» бухгалтерам, которые работают на «упрощенке», заполнять не нужно, так как эти строки предназначены для расчетов, которые уточняют налог на прибыль.

Как заполнить Отчет, если вы совмещаете УСН и ЕНВДЕсли виды деятельности вашей организации подпадают под разные налоговые режимы, вам нужно вести раздельный учет имущества, обязательств и хозяйственных операций (п. 7 ст. 346.26 НК РФ). То есть бухучет надо организовать таким образом, чтобы было видно, какие операции проходят в рамках деятельности по ЕНВД а какие — по УСН. Обычно такой учет организуют при помощи субсчетов, а конкретные его нюансы устанавливаются учетной политикой.

Несмотря на различие видов деятельности компания, совмещающая УСН со "вмененкой", бухгалтерскую отчетность (баланс и форму № 2) составляют одну, в целом по организации. При этом каждую строку Отчета можно расшифровывать по видам деятельности. Правда, четкая обязанность поступать именно так нигде не установлена. Но подобный способ оформления отчета удобен для пользователей, поскольку дает наглядную информацию, какой вид деятельности какую принес прибыль или убыток. Общей при таком оформлении является только итоговая строка — «Чистая прибыль/убыток».

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).