���������: ������/�������

������������� ���������� ��� 2015 - ��� ������ � ����� � ���������� ����������� �� ������� ��� �� ���������� �����. �������� �������.

����������� �������� �� ��� ��������� � ����� ������������. � ������, ��� ������ ������� ������������� ���������� �� 2015 ��� �� ���������� ������.

� 2016 ���� �������� �������� � ���������� �����������. �� ����� �������� � ����� ��������� ��������, ������� ������� �� 2015 ��� ������ 800 ��� ������, ���� ������� ����������� � ������� ���������� ����������� �� ��������� 49%, � ��������������� ����������� �� ������� ��� - �� ����� 100 �������. �� ������� ���������� ������ ������ �� ��� ��������, ������� �������� ��� ��� ��������.

����� ���������� ������������� ���������� ������ ������ �� ����� ��������, ��� ������� �� ���������� ����� (�. 5 ��. 6 ������������ ������ �� 06.12.11 � 402-��). � � ���� ���� ����� ������ ������ ��� ��, � ����� ��������, ������� ������� �� 2014 ��� ������ 400 ��� ������ ��� ������ ������� �� 31 ������� 2014 ���� ���� 60 ��� ������. ����� ����, ������� ���������� ���������� �� ������ �������� �����������, ��������������� �����������, ����������� ���� � ��.

������������� ���������� ��� 2015����� ����������� �� ��� ����� ������ � ����� � ���������� ����������� �� 2015 ���. ��������, ��� ��������� ���������� ������ � ������� ����� � ���������� ����������� ����.

������������� ���������� ��� 2015. ���������� ������.

���������� � ������ ������. ����� �������� ������ ������������� ���������� �������� (��������, ������ ������) � ������ ��� ���������� �� �� �������������� ���������. � ��������� ���� ���������� �� ������� ������������ ������. �� ����� ������� ����� �������� �� �����������.

������� � �������. ��������, ����������, ��������� �������� � ���������������� ������� ����� �������� ���������� � ����� ������. ���� � ������� ���� �������� ��� ������ ������� �� �������, ������� ����� ���� ������� �� 2015-� � 2014 ��� ������ ���� ����� ������ ������� �� 2015 ��� � ������ � ���������� �����������.

������� �������. ����� �������� ������ �� ������������� ���������� ������� ��������, ���� ���������� ������. ���� ��-�� ������������ ������ �� ���� ���������� ������ �� ���������� ����. �� ����� ��������� �� ���������� ��������.

������ �������������. � ���� ����� �������� ���������� ������ �����. � ���������, ��������� �������������. ����� �������� ������ �� ��������� ��� 8/2010. � ������, �� ��������� ������� �� ����������� ������, ������� � ������� ������ �����������.

������������� ���������� ��� 2015. ����� � ���������� �����������

�������. �������� �� ������ ��������� ����������� ������, ���� ������� �� ���������� �� 2014 ��� ��������� 400 ��� ������. � ���� ����� �� ������ ������ ������. �������� ����� ��������� � ������ ��� ������ �� ���������������� �������. ��������, �� ������. �� ���� �������� ��������� ����� ����� � ������, �� ������ ���� �������� � ������� ������� �� ����������.

�������. � �������� �� ������� ����� ������������ �������� ���������� ������������� ������, ������������ � �������������� �������. ������� ������ � ������� ����� �������� �������, �� ���� �� ���� ��������� �������������.

�������� � ������. ����� �������� ������ �� �������� �������� �� �������� � ������ � �������������� ��������� ��������������� ������. ���� �������� ��������������� ���� ��������, ��� �������� ����� �������� � ������ �����.

������ �� �������. � ����� ���� �������� ��� ������, ������� �������� ��������� � �������, ������� ��� ���������� �������. ���� �������� �������� �� ������ �������, ����� ������� ������ �� ���� �����������. ����� �������� ������ �� �������� ���������� ��������� ������ � �������������. ���� �������� ������ ����� �� �������, ����� ����� ���������� ����� �� ����������.

������ �������. � ������ ���� �������� ������� �� ������� �������. ��� ����� ������������ �� ������ �������� ���������� ��������� ���� ��������� �� ����� �� ���������� ������.

������ �� ���������� ��������, � �������� �������� ������� � ��������� ����� �� �������. �� ����� ��������� ������ �� ������� � ������ ���� ��� ��� ���������� ������� ���������� ��������� �������� (�. 6 ������� ������� ������ �� 02.07.2010 � 66�, ���������� ������� ������ � ��-3/2015). ��������, ����� ��������� ����� � �������� �������� �������, ���� � �������� ���� ������������� ������� �����. ����� ����, ����� ����������� ������������� ���������� ������� ����� ��� ������ �������.

������ ���������� ��������� � ������ ������� ����������� � 2017 ����

���� ������? ���� �������� ������� �� 24 ����! �������� ����� �����

В каком виде можно представить бухгалтерскую(финансовую) отчетность за 2015 год?

В этом году представить бухгалтерскую (финансовую) отчетность можно, как в электронном виде, так и на бумаге. Организации самостоятельно определяют, как им представить БФО, об этом пишет налоговая служба в письме от 07.12.2015 N СД-4-3/21316. Компании бесплатно могут представить в налоговый орган бухгалтерскую отчетность через сайт ФНС. Для этого на официальном сайте ФНС создан онлайн сервис «Сдача налоговой, бухгалтерской отчетности » По адресу https://service.nalog.ru/nbo/ можно найти подробную инструкцию по использованию сервиса. Читайте об этом Письмо ФНС от 20.08.2015 № ПА-3-17/3169@.

Обязательным условием использования сервиса является наличие сертификата ключа квалифицированной электронной подписи. Список аккредитованных удостоверяющих центров, имеющих право выдавать сертификат ЭЦП располагается по адресу www.minsvyaz.ru в разделе “Аккредитация удостоверяющих центров”.

На что обратить внимание при представлении бухгалтерской отчетности 2015 г. в бумажном виде?Об особенностях представления бухгалтерской отчетности за 2015 год читайте Письмо ФНС от 09.12.2015 № СД-4-3/21620@ / <О порядке и формах представления бухгалтерской отчетности в налоговые органы в бумажном виде> При представлении в налоговый орган бухгалтерской отчетности на бумажном носителе рекомендуется использовать шаблоны, размещенные на сайте ФНС � оссии и ФГУП ГНИВЦ ФНС � оссии. Эти формы можно скачать через наш сайт http://buxblog.ru/vsya-nalogovaya-i-buxgalterskaya-otchetnost � или по адресу http://format.nalog.ru/

Сформировать бухгалтерскую отчетность (КНД 0710099) на бумажном носителе с двумерным штрих-кодом PDF417 можно в бесплатной программе “Налогоплательщик ЮЛ”. Скачать программу можно по адресу: https://www.nalog.ru/rn77/program/all/nal_ul/.

Аудиторское заключение в органы � осстата…Что делать с аудиторским заключением, если бухгалтерская отчетность представляется в органы � осстата по каналам ТКС в электронном виде?

Статья 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и приказ � осстата от 31 марта 2014 г. № 220 обязывает представлять Аудиторское заключение в составе бухгалтерской отчетности хозяйствующие субъекты, которые подлежат обязательному аудиту. Аудиторское заключение можно представить на бумажном носителе и в электронном виде. Оригинал Аудиторского заключения на бумажном носителе можно представить лично или через почту в виде заказного почтового отправления с уведомлением о вручении. В электронном виде копия Аудиторского заключения представляется по каналам телекоммуникационной связи с расширением pdf, tif или jpg. При этом наименование файла обязательно должно содержать код ОКПО экономического субъекта, который подлежит обязательному аудиту.

Как хранить электронную бухгалтерскую отчетность?В информационном письме Минфина от 11.09.2015 № ПЗ-13/2015 даны рекомендации по хранению документов и регистров, составленных в виде электронного документа. Напомнили, что данные бухгалтерского и налогового учета, документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов должны храниться в течение 4 лет (подп. 8 п. 1 ст. 23 НК). До утверждения федерального стандарта бухгалтерского учета, устанавливающего требования к документам и документообороту в бухгалтерском учете, для организации хранения документов и регистров, составленных в виде электронного документа, подписанного электронной подписью, применяются Положение о документах и документообороте в бухгалтерском учете (утв. приказом Минфина ССС� от 29.07.1983 № 105) в части, не противоречащей соответствующим законодательным и иным нормативным правовым актам, изданным позднее, и Правила организации хранения, комплектования, учета и использования документов Архивного фонда � оссийской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях (утв. приказом Минкультуры от 31.03.2015 № 526). Читайте на сайте Минфина http://minfin.ru/ru/perfomance/accounting/accounting/legislation/generalization/#

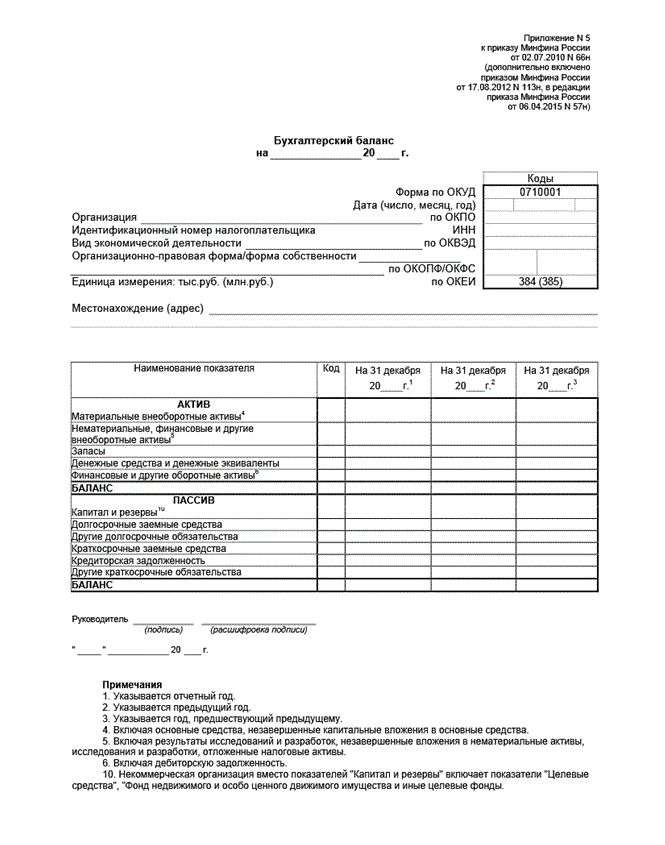

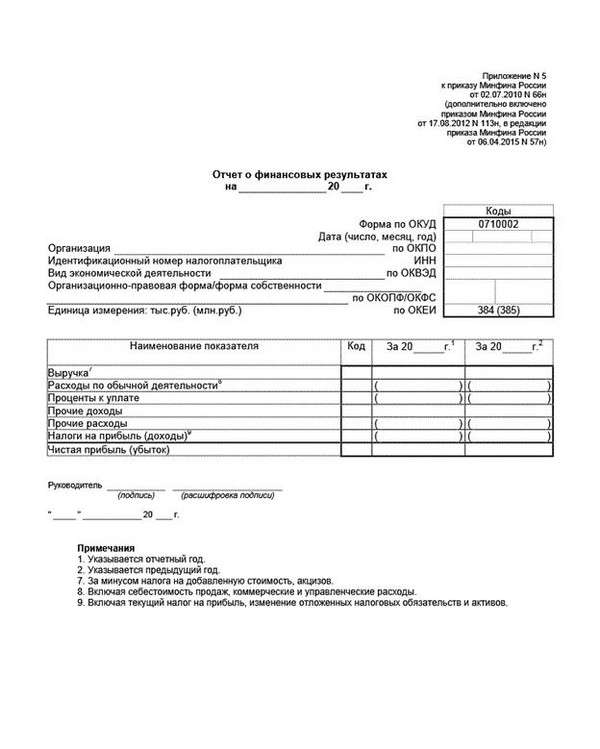

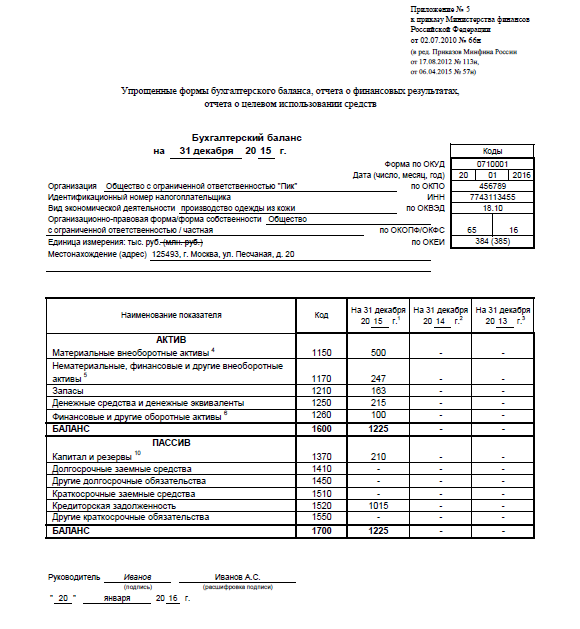

На каких бланках следует представлять бухгалтерскую отчетность за 2015 год?Бланки бухгалтерской отчетности 2015 года, как и за предыдущие годы, начиная с отчетности за 2011 год, утверждены Приказом Минфина � оссии от 02.07.2010 N 66н “О формах бухгалтерской отчетности организаций”. Электронный формат бухгалтерской отчетности утвержден Приказом ФНС � оссии от 31.12.2015 N АС-7-6/711@ “Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме”

Что изменилось в формах бухгалтерской отчетности за 2015 год?Для коммерческих не бюджетных организаций существенных изменений в бланках бухгалтерской отчетности в 2015 по сравнению с отчетностью за 2014 не произошло. Из форм бухгалтерской отчетности убрали реквизит «подпись Главного бухгалтера». Задним числом, приказом от 6 апреля 2015 г. № 57н Министерство финансов актуализировало наименования Отчета о прибылях и убытках и Отчета о целевом использовании полученных средств. Теперь, в приказе 66-н они именуются так, как именовались при сдаче отчетности за 2014 год: «Отчет о финансовых результатах» и «Отчет о целевом использовании средств». В «Отчете о целевом использовании средств» слова «предпринимательской» заменили на слова «приносящей доход».

Организации, применяющие упрощенную систему бухгалтерского учета в упрощенную бухгалтерскую (финансовую) отчетность, как и прежде, включают укрупненные показатели, которые могут состоять из нескольких показателей (без их детализации). Новым с 2015 годом становится то, что код такой строки указывается по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Кроме того, им разрешено не отражать в бухучете обесценение финансовых вложений, если расчет величины такого обесценения затруднителен.

Для государственных (муниципальных) бюджетных и автономных учреждений изменения в составление бухгалтерской отчетности за 2015 год внесены Приказом Минфина от 17.12.2015 № 199н “О внесении изменений в Приказ Министерства финансов � оссийской Федерации от 25 марта 2011 г. № 33н “Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений”.

Что нового в составлении бухгалтерской отчетности некоммерческих организаций?В конце 2015 года (24.12.2015) на сайте Минфина � Ф опубликованы развернутые рекомендации «Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций». Читайте информационное письмо Минфина ПЗ-1/2015. http://minfin.ru/ru/perfomance/accounting/accounting/legislation/generalization/#

Вправе ли налоговики требовать расшифровки строк бухгалтерской отчетности?Вправе или не вправе, но нередко требуют и даже могут выписать штраф. Но если компания не хочет представлять расшифровки, то можно обратиться в суд и выиграть — постановление Арбитражного суда Московского округа от 09.02.2015 № Ф05-17110/2014.

Бухгалтерская отчетность не представлена – какой штраф грозит?За не предоставление бухгалтерской отчетности в налоговую службу ответственность предусмотрена статьей 126 НК � Ф – 200 рублей. При этом штраф за непредставление бухгалтерской отчетности взимается за весь комплект форм, а не за каждую из них в отдельности.

За не предоставление бухгалтерской отчетности в органы статистики предусмотрен ст. 19.7 КоАП � Ф 5000 руб.

Кстати! В опубликованном на Едином портале Проекте изменений в КоАП штраф за непредставление или несвоевременное представление обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в органы госстатистики предлагается взимать штраф от 100 до 300 тысяч рублей.

������������� ���������� ���������� ����������� — ��� ��������� �������� ������ ����������� ������������ ����������� �� ������������ ������ �������. Ÿ ������ ����������� � ������������ ������, ���������� � ���������� ������� ������������ �������� ���������� ���������.

����� ������������� ���������� 2015 ���������������� ������� ���� � ����� � ����� ���������� �� 2014 ��� � 31 �����. ��� ����������� ����������� ���� ����� ������������� ���������� ���������� 90 ���� � ��������� ����. ��� ��������, ����������� �������� �����, ����������� ����������� �� ������������� ����� � ������ 10 ���� ����� ������������ ���������� ��������� ��������. �� ���� � ���� ������ ����������� ����� ���������� ����� 31 ������� 2015 ����.

��� ���� ����������� �� ������� ����������� ��� ��� ����, ������� �������� ����������� ����� 30 �������� 2014 ����. �� ���������� ������ ���������� ���������� 2015 ����. �� ���� ������ ����������� ���������� ������� ������ � ������� ����������� � �� 31 ������� 2015 ����. ���������������� �� ��������� � ����� ������������ ���������� � �������������� ������������� ���������� ���������� (�������� � ����������� ������� �� 06.12.2011 N 402-��). � ���� ������, ����������� ������� �� ������� ��� ����� �������� ������������� ����������� ����������� ����������� ��� ����, ��� �� �������� ����������� ������� ������� ���������� ������ (�����������, ���������, �����). � �������, ���� �������� ������������ �������� ������, �� �� ����������� ��������� ����� �� ��������� ��������� ���������� (��� �������, ���������).

������� ������������ �.1 �� 13 ������������ ������ N 402-�� ���������� ������� ��������� � ������������� ���������� ���� ���������� ��������. ��� ������������ �������� � ���������������, ����� ������������ ���������� �������������� ������� � ������������ �����������, ������ ����������� �������� � ������������ ������ ��������� ��������. ����� ������� ��������� ��������������.

�� ����� ����������� ������������� ���������� ���������� ����������� �� ���, ����� ���������� ������������� ���������� ���������� �������. ��� ����� � ������, ���� �� ��������� ������ �������������� ���� �� ���� �������� ���������� � ������� ����� ����� �� ���� ������ (������� � ������) � ������ ���������� ������� ������ �����. ���� ����� �� �������, ���� �� ��������� ��� �� �������� � ������� �����.

���� �� ����� �������� ���� �������� ������, �� ���������� ��� �������� �������:

����������� ����� � 402-�� � �.1 ��.14 ��������������� ������������ ������ ������������� ���������� 2015:

1. ������������� ������. ���������� ��� ���� ����� ������� ��������� ������������ � ���������� � ������� ������� ������ �� 02.07.2010 N 66�:

������������� ������ ������������ ����� ��������������� ������ �������������� ������ � ���� �������, ��������� �� ���� ��������: ������ (������� �� ����� � �������) � ������� (����������� �������� � �������������).

2. ����� � ���������� �����������. ������ �������� � ������������ �������������� ����� �� ���������� �1 ������� �66�. ��� ����� ����������� ��������� ���������� ���������� ��������� �������� (� ������������ � �.4,5 ��.6 ������������ ������ �402-�3). ��� ����� ������� ������������� ������� ���������� 2015 �������� ���������� ������� � ������� �����������: ������� �� ����������, ������������ � �������������� �������, ������� �������, ������� �� ������� � �.�.

3. ���������� � ������� � ������ � ���������� �����������. �������� ���������� �� ���������� � ������� ��������, ��� ������� �����������, �� ���� ������, ������� ��������������� �������� � �������� �����. ����� ����������� ��������� ���� ������ ������ � ��� ������, ���� ���������� ���������� ���������������� ������������� ����������� (���������, �������������� ������, ���������). ���������� �������� ���������� ������� ������������� ����������� ����� � ������������� � ������������.

����� ����, ������ ������������� ������� ���������� 2015 ����� �������� � ���� ���� ���������� � ���� �������� � ������������� ������. ����� ����������� ���������� ��������, ������� ������� ����� ���� ��� ����������� �����, ��� � ��������������. �������, ��� ������� ������ ������ �����������, ����������� � �.1 ������ 5 ������������ ������ �307-�3.

������ �������� ��������� 2015 ���� � ������ ������������� ����������:

����������: �� �������� �������� ���������, ��� ��� ������ �������������� ������������� � ����������� ����� �������.

���������� ����� ������ ������� �� ����� ������ ������������� �� 2015 ���.

1. ������ �� ����� ������������� � �������������� ����������� �� ����������� ���������� � ����, �� ������� ����� 200 ������ �� ������ ������������ �����. (��. 126 �� ��; ������ ��� �� 21.11.2012 ���-4-2/19575@)

�� ��� �� ����������� ������������� ����� ���� ����������� ������������ ��� �������. ������ ������ — �� 300 �� 500 ������. (��. 15.6 ���� ��)

2. ������ �� �������� ����������������� �� �� �����-���� ������� ������� ���������� ����� ���������� ������ ������, ���������� ��� �� ��� �� ������. �� ���� ��������� ��������� �����, ��� ��� ������ � ����� �� ������������� ����������� ����������������, ��� �������� ��� ������������. � ������ �������� � �� ������ �� ��������� �� ������.

3. ��� ����� ������������ �� ���������� �����?���� ����������� ��������� ���, ��� ��� �� ������, ��� ��� ����� ������� ������������� � ���������� ����!

������������ ������������� � ���������� ���� ����� ����� �������� ������ ������������������� � �������������� ����������� (�. 4 ��. 6 ������������ ������ �� 06.12.2011 �402-��). ��� ���� ������� ��������� �� ������� ������������� ���������, ������� ������� ������������ �� ������ �����. ��� ����� ����� � �. 5 ��. 6 ������������ ������ �� 06.12.2011 �402-��.

4. ����� �� �������� ����������� ������������� ����������?�� ������ �� ������������� ������ ������ ������� ������������. ������, ���� ��� ����� ��������� � �������������, � ���������, ������� �������� �� ���������. ������� �������� �� ������������� � ��������� ������ �������������, �� ���������. (�. 8 ��. 13 ������������ ������ �� 06.12.2011 �402-��; �������������� ��������� ������� �� 19.05. 2015 )

5. ����� ������������� � ��������� ��������� � �������� ����.��������� �� ����� ����� �� ������� ����� ���������� � �������� �����. ����������� �� ���� ���� ���� � ������� ��� � ������� ( ������ ��� �� 07.12.2015 ���-4-3/21316 ; ������ ������� �� 11.06.2015 �03-02-08/34055).

����� ������� ���������� �� ������ ����� ���������� ������, ����������� � ����������� ��������� ��� �������� �������� ���������� �����.

6. ����� �� �������� �� �������� ����� �������?����������� ������������� �������� ������� ������� �� ���������� � ����������� ���. ���������� ��������� — ��� ������ ���������� �����������. �������� ��������� ��� ������, ���� �� ������� ��� ���������, � ��������� �� ����������. ���� �������� ���������� ������ ��� ��������� ����� ������ ����������� (������ ��� �� 10.06.2008 ���-3-6/275@).

7. ��������� �� ��������������� ������������ ���������� �� ���.� 2014 ���� � ��� ��������� ����������� �� ���������� ������ ������� �������������. ������������ ����������� ���������� ���������� � �������. � ��������� ������ ����� ����������� ��������� ���������������� ������:

(�� 19.7 ���� ��; ������ �������� �� 16.12.2013 �1578/��).

����������: ���� ����� ������������� ���������� �� 2015 ��� — �� ������� 31.03.2016. (����. 5 �. 1 ��. 23 �� ��)

�� ��������� �������� �������� ����������� � ���������� �����! �������!