.png)

Категория: Бланки/Образцы

В процессе деятельности компании ее персонал использует огромное количество канцелярских товаров, с магазинах истекает срок годности товаров, витрины ветшают их приходится выбрасывать. На производстве устаревает и изнашивается оборудование. Кое-что из этого можно продать по остаточной стоимости, но некоторую часть приходится выбрасывать на свалку.

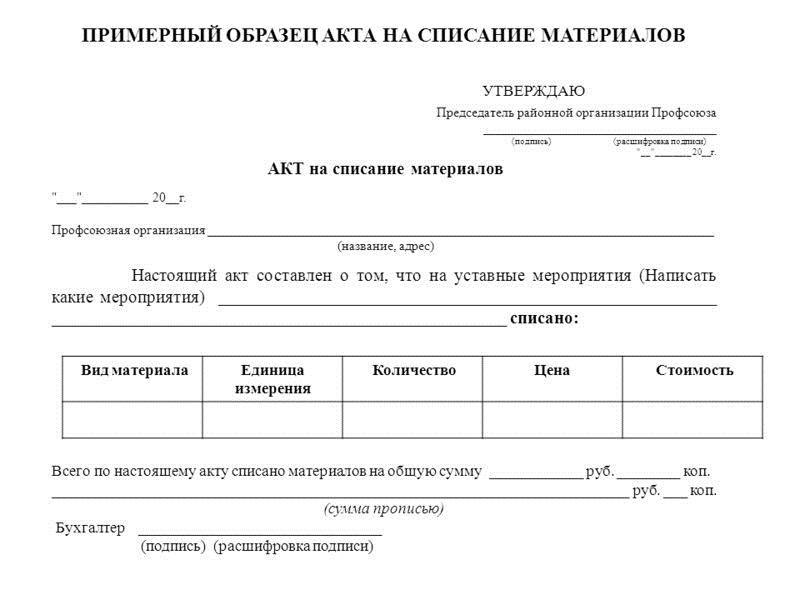

Однако просто заказать грузовик, свалить и вывезти это барахло не получится. К коммерческим организациям возникнут вопросы у налоговой инспекции, а руководителям государственных и муниципальных предприятий могут быть предъявлены обвинения в хищении материальных ценностей.Чтобы все сделать по закону, требуется издать приказ и создать комиссию по списанию материальных ценностей на предприятии.

Пошаговая инструкцияШтатное расписание фирмы должно предусматривать наличие человека, в должностные обязанности которого входит контроль за использованием имущества .

В структурных подразделениях это непосредственный руководитель отдела, а в целом по компании это заместитель директора по административно-хозяйственной части (АХЧ).

Контроль за использованием ТМЦ осуществляют материально – ответственные лица компании в рамках своей компетенции.

Поэтому когда готовится образец приказа на списание материалов и прочих ресурсов, ответственное лицо пишет докладную записку, на основании которой издается распоряжение генерального директора.

Обычно такие документы издаются по утвержденной форме. с указанием полного наименования организации, с датой и входящим номером.

Дополнительно в нем отражаются:

Муниципальное предприятие «Гордорстрой» занимается ремонтом дорог. Для укладки бордюра используется цемент, который доставляется на автомобилях компании. 21 апреля 2018 года машина, который управлял водитель Успешный Н.Д. поломалась во время движения.

Пока ехала аварийная служба, цемент успел застыть, и его пришлось утилизировать. Чтобы списать 10 тонн цемента, была составлена комиссия из начальника автоколонны Мудрого К.Н. бригадира Бугра К.Ф. и прораба Фараонова Е.К.

Для их работы замдиректора по АХЧ был подготовлен образец приказа на списание тмц, который попал на стол к директору.

УНИТАРНОЕ МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ «Гордорстрой»

(УМП «Гордорстрой»)

Г. Москва

24 апреля 2018 г. №КД – 954

О списании материальных ценностей

В связи с поломкой автомобиля, приведшей к потере 10 тонн цемента, приказываю:

Контроль за исполнением приказа оставляю за заместителем директора по АХЧ Лисичкиным Е.Д.

Директор Львов П.Х.

С приказом ознакомлен:

___________ Мудрый К.Н.

___________ Фараонов Е.К.

___________ Бугор К.Ф

___________ Счетная М.Н.

___________ Лисичкин Е.Д.

Каждое заинтересованное лицо обязано поставить подпись об ознакомлении с распоряжением, место для их подписи оставляется либо внизу приказа, либо на отдельном приложении.

Допускается получать подписи заинтересованных лиц на обратной стороне бланка, где каждый от руки пишет «с приказом ознакомлен» и ставит подпись.

Не стоит забывать, что в случае изменений ситуации нельзя вносить изменения в уже существующий бланк.Требуется издать новое распоряжение, которое будет дополнять предыдущее.

Например, главный бухгалтер Счетная М.Н. уволилась и не успела разработать положение. Тогда пишется следующее распоряжение:

УНИТАРНОЕ МУНИЦИПАЛЬНОЕ ПРЕДПРИЯТИЕ «Гордорстрой»

(УМП «Гордорстрой»)

29 апреля 2018 г. №КД – 973

Г. Москва

О внесении изменений в приказ о списании материальных ценностей

№КД – 954 от 24 апреля 2018 г.

В связи с увольнением с должности главного бухгалтера Счетной М.Н. приказываю разработать положение о списании ВРИО главного бухгалтера Калькулятору А.Н.

Директор Львов П.Х. М.П.

С приказом ознакомлен:

______________ Калькулятор А.Н.

Если уже известна стоимость имущества, подлежащего списанию, допускается указание в распоряжении конечной стоимости.

При этом предприятиям розничной и оптовой торговли следует обратить внимание, что указывается закупочная стоимость, которая отражена в приходных документах.

То есть, если испортился пакет молока, который закупали по 10 руб. а продавали по 15 руб. необходимо отразить цену в 10 руб.

Кто входит в комиссиюЧленом комиссии может быть любое лицо, которое трудоустроено на предприятии, и разбирается в вопросе.

В истории с испорченным цементов туда включили прораба, который может определить, той ли марки раствор был вылит. Начальник автоколонны и бригадир разберутся, нет ли в ситуации вины водителя.

Неплохо было бы включить сюда и представителя коммерческого отдела, который знаком с закупками и ценой сырья, но гендиректор решил иначе. Это его право, которым он воспользовался.

Минимальное количество членов не регламентируется, однако по принятым правилам их должно быть не менее 3-х, один из которых обязательно становится ее председателем.

Разберем еще образец приказ на списание материальных ценностей, на этот раз ситуация гораздо проще.

Конец года, и предприятию необходимо убрать со своего баланса пришедшую в негодность мебель и канцелярские принадлежности. Завхоз, должность которого сейчас называется «заместитель директора по административно – хозяйственной части», написала служебную записку:

Директору ГОУ «Школа №5»

Бывалому Н.З.

От заместителя по АХЧ

Балбесовой З.К.

Прошу списать в связи с утратой функциональности следующие материальные предметы:

Итого: 129 предметов на общую сумму три тысячи рублей (3000 руб. 00 коп).

Балбесова Е.К. 10 мая 2017 г.

Чтобы отреагировать на это заявление, директор издает следующее распоряжение:

ГОСУДАРСТВЕННОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ «Школа №5»

(ГОУ «Школа №5»)

14 мая 2017 г. №ДК – 343

Г. Самара

О создании комиссии по списанию материальных ценностей

В связи с поступлением докладной записки и приближением окончания учебного года приказываю создать комиссию по оценке состояния и списания материальных ценностей на сумму 3 000руб. В состав комиссии включить:

Контроль исполнения оставляю за собой.

Директор ГОУ «Школа №5» Бывалый Н.З. М.П.

С приказом ознакомлен:

\_____\____\2017 г. ________________ Балбесова Е.К.

\_____\____\2017 г. ________________ Трусоватый Н.Д.

\_____\____\2017 г. ________________ Шуркин Н.З.

Скачать бланкЗакон не устанавливает точных формулировок, однако необходимо, чтобы распоряжение не вызывала двусмысленностей и трактовок. Но отдельные ведомства используют единую межведомственную форму бланка, которая может отличаться от общепринятой. (Скачать единую форму )

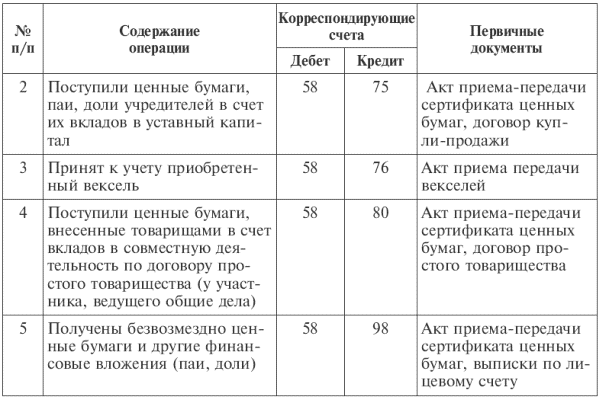

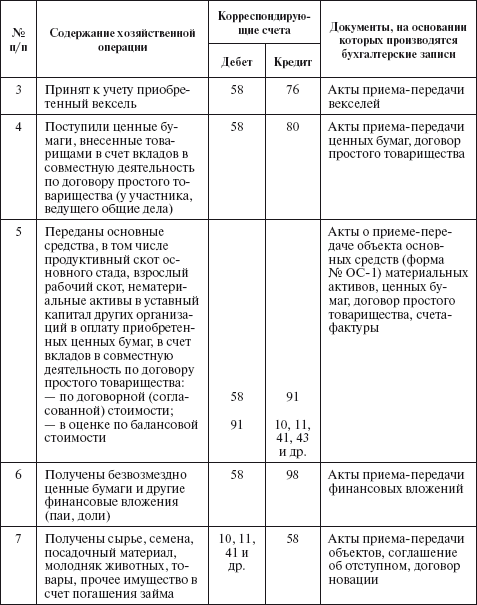

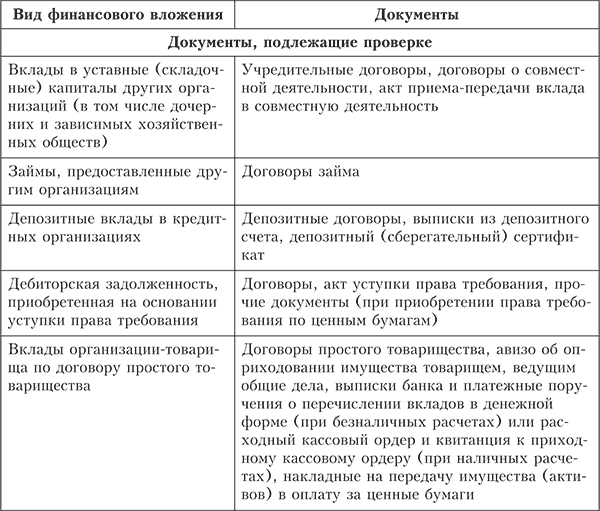

Порой вложение одной организации в уставный капитал другой вместо дохода приносит финансовые потери. В этом случае можно либо продать долю кому-то другому, либо ликвидировать организацию. Рассмотрим порядок отражения в учете списания вклада в уставный капитал другой организации при ликвидации последней.

Основной целью создания коммерческой организации является получение прибыли от пользования имуществом, продажи товаров, выполнения работ, оказания услуг. Одним из способов получения прибыли является вложение своего имущества (в том числе и денежных средств) в уставные капиталы других организаций (доли в уставном капитале общества с ограниченной ответственностью, акции акционерного общества). Целью таковых инвестиций может являться систематическое получение прибыли в виде дивидендов (как долгосрочные финансовые вложения) или перепродажа их по более высокой цене (краткосрочные финансовые вложения).

В регистрах бухгалтерского учета финансовые вложения подлежат отражению на балансовом счете 58. В бухгалтерской отчетности (балансе) долгосрочные финансовые вложения (со сроком обращения более 12 месяцев) подлежат отражению по строке 1170, краткосрочные (со сроком обращения менее 12 месяцев) - по строке 1240.

При оплате доли в уставном капитале (акций) денежными средствами их стоимость определяется как сумма средств, перечисленных согласно договору (п. 9 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.2002 N 126н, далее - ПБУ 19/02).

В регистрах бухгалтерского учета эта операция подлежит отражению записями:

Неденежные (товар, продукция и пр.)

Если доля уставного капитала (акции) оплачивается неденежными средствами (товаром, продукцией, основными средствами и пр. имуществом), то в регистрах бухгалтерского учета их стоимость будет равна стоимости внесенного (подлежащего внесению) имущества, согласованного учредителями. При этом согласованная учредителями оценка вносимого имущества должна быть подтверждена независимым оценщиком (п. 2 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью", п. 3 ст. 34 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах", далее - Закон N 14-ФЗ и Закон N 208-ФЗ соответственно).

Для целей налогообложения прибыли стоимость финансового вложения (долей в уставный капитал ООО, акций АО) приравнивается к стоимости этого имущества (остаточной стоимости - для объектов основных средств) по данным налогового учета участника общества (акционера) на дату перехода права собственности (п. 1 ст. 277 НК РФ).

Кроме того, участник общества (акционер) обязан восстановить НДС, принятый к вычету при приобретении данного имущества (для основных средств - пропорционально его остаточной стоимости), и передать сумму налога эмитенту (пп. 1 п. 3 ст. 170 НК РФ).

Вероятнее всего, стоимость имущества участника общества (акционера), согласованная учредителями и подтвержденная оценщиком, не будет полностью совпадать с его стоимостью по данным налогового учета. Чаще всего оценка этого имущества выше его учетной стоимости.

Доход, отраженный в регистрах бухгалтерского учета, не признается таковым для целей налогообложения прибыли, что влечет за собой образование постоянной разницы и начисление постоянного налогового актива (п. п. 12, 15 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, далее - ПБУ 18/02).

В регистрах бухгалтерского учета оплата долей в уставном капитале подлежит отражению записями:

Что делать, если нет дохода

Далее участник (акционер), с той либо иной активностью участвуя в управлении организацией, собственником которой он является, имеет возможность регулярно (раз в год или чаще) получать свои дивиденды. Но далеко не всегда организация (как вновь созданная, так и уже работающая не первый год) будет зарабатывать вполне достаточно для того, чтобы прибыли хватило и на развитие производства, и на дивиденды собственникам.

Зачастую не организация кормит собственника, а прямо наоборот - последний вынужден подкармливать свое детище предоставлением процентных или беспроцентных займов, а также другими способами. Собственник (один из собственников) организации в конечном итоге может прийти к выводу, что принятое в свое время решение о вложении имущества в уставный капитал другой организации было, мягко сказать, не совсем верным и следует с оптимальными финансовыми потерями как-то выходить из сложившейся ситуации.

Способов таких довольно много. В частности, можно привести такие, как:

- просто забыть о существовании организации и сделать вид, что никакого отношения мы к ней не имеем;

- выйти из состава соучредителей компании, продав свою долю другому лицу или самой организации;

- вместе с другими участниками (акционерами) принять решение о ликвидации когда-то созданной организации, не приносящей запланированного дохода.

Забыть или продать

Первый способ самый простой. Однако не исключена вероятность того, что ленивого учредителя начнут доставать кредиторы, банки, налоговики, сотрудники внебюджетных фондов, судебные приставы и пр. И хотя по обязательствам организации он отвечает только в пределах своей доли уставного капитала, но тем не менее проблемы могут возникнуть.

Выбирая второй способ, надо еще найти того, кто купит эту долю, или уговорить остальных соучредителей, чтобы ее купила сама компания. А при не очень хорошем финансовом положении организации сделать это будет весьма и весьма непросто.

Третий способ, конечно, получается трудозатратным и дорогим, но наиболее правильным, учитывая обстоятельства. Поэтому остановимся на нем.

Напомним, что организация может быть ликвидирована по решению ее учредителей/участников (п. 2 ст. 61 ГК РФ). Не заостряя внимание на самой процедуре ликвидации, перейдем сразу к тому, что имущество <1>, оставшееся после удовлетворения требований кредиторов, должно быть передано собственникам организации, имеющим на это право (п. 8 ст. 63 ГК РФ, п. 1 ст. 8 Закона N 14-ФЗ, п. 1 ст. 23 Закона N 208-ФЗ).

<1> Чаще всего под имуществом будет пониматься остаток денежных средств на расчетном счете ликвидируемой фирмы.

Ликвидация организации будет считаться завершенной, а сама она - прекратившей существование после внесения об этом записи в Единый государственный реестр юридических лиц (п. 9 ст. 63 ГК РФ). Не забывайте, что при ликвидации организации налоговой проверки не избежать. Кстати, некоторые эксперты предлагают не ликвидацию организации, а реорганизацию путем присоединения к какой-нибудь компании в другом благоприятном для этого регионе.

Бухучет и налогообложение

Если в результате ликвидации учредителю организации должны достаться какие-то суммы, то их поступление признается прочими доходами (п. 7 ПБУ 9/99) и подлежит отражению записями:

Для целей налогообложения прибыли имущество, полученное в пределах первоначального взноса участником общества при его ликвидации, доходом не признается (пп. 4 п. 1 ст. 251 НК РФ). Следовательно, возникает постоянная разница, ведущая к начислению постоянного налогового актива (п. п. 12, 15 ПБУ 18/02), и проводка выглядит следующим образом:

Дебет 68 (субсчет "Расчеты по налогу на прибыль") Кредит 99.

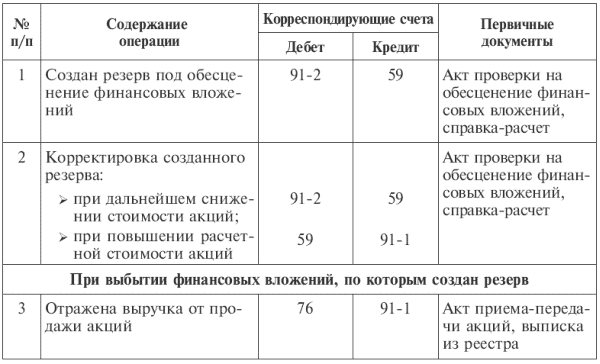

После завершения ликвидации учредитель (собственник) должен списать свое неудачное вложение в регистрах бухгалтерского учета на расходы (п. 27 ПБУ 19/02) записью:

Дебет 91 (субсчет "Прочие расходы") Кредит 58.

Для целей налогообложения прибыли расходы (как в денежной, так и неденежной форме) на приобретение неудачного долгосрочного финансового вложения не признавались расходами (п. 3 ст. 270 НК РФ). Следовательно, они не должны уменьшать и налогооблагаемую базу при их списании.

С этим согласно и финансовое ведомство (Письмо Минфина России от 13.02.2015 N 03-03-06/1/6581). Чиновники считают, что при определении дохода для целей налогообложения прибыли организаций при ликвидации организации следует учитывать только доход в виде имущества, превышающий вклад (взнос) учредителя ликвидируемой организации. Данное превышение может быть уменьшено только на расходы, связанные с реализацией этого взноса, на основании пп. 3 п. 1 ст. 268 НК РФ.

Убыток в виде стоимости вклада, внесенного в уставный капитал дочерней организации, полученный в связи с ее ликвидацией, не может учитываться для целей налогообложения прибыли организаций.

Таким образом, при списании вложения возникает постоянная разница, ведущая к начислению постоянного налогового обязательства проводкой:

Дебет 99 Кредит 68 (субсчет "Расчеты по налогу на прибыль").

Рассмотрим на примере порядок отражения в учете списания вклада в уставный капитал другой организации при ликвидации последней.

Пример. ООО "Альфа" в 2010 г. приняло решение стать одним из соучредителей ЗАО "Бета". Доля в уставном капитале была оплачена товарами с учетной стоимостью 50 000 руб. Однако партию товара, которую ООО "Альфа" вносит в оплату уставного капитала, учредители в ЗАО "Бета" оценили в 70 000 руб. что подтвердил независимый оценщик.

Финансовое вложение в уставный капитал ЗАО "Бета" в регистрах бухгалтерского учета ООО "Альфа", следовательно, будет отражено записью:

Дебет 58 Кредит 76 - 70 000 руб.

При приобретении товара, который в дальнейшем вносится в оплату уставного капитала, его продавцу был уплачен еще и НДС в размере 9000 руб. (50 000 руб. x 18%). Он при поступлении товара был принят к вычету.

При оплате товаром доли в уставном капитале он подлежит восстановлению проводкой:

Дебет 19 Кредит 68 (субсчет "Расчеты по НДС") - 9000 руб.

Передача товара в ЗАО "Бета" будет отражена проводками:

Для целей налогообложения прибыли дохода от оплаты доли в уставном капитале не возникает, размер финансового вложения составил 50 000 руб.

Возникшая постоянная разница в сумме 11 000 руб. обязует начислить постоянный налоговый актив в размере 2200 руб. и отразить его записью:

Дебет 68 (субсчет "Расчеты по налогу на прибыль") Кредит 99 - 2200 руб.

В 2015 г. соучредители в связи с неудачной работой ЗАО "Бета" приняли решение о его ликвидации.

Итогом сего мероприятия было поступление на счет ООО "Альфа" 293 руб. что необходимо учесть как:

Дебет 76 Кредит 91 (субсчет "Прочие доходы") - 293 руб.;

Дебет 51 Кредит 76 - 293 руб.

Так как эта сумма не признается доходом в налоговом учете, необходимо начислить отложенный налоговый актив в размере 58,6 руб. (293 руб. x 20%) и отразить его проводкой:

Дебет 68 (субсчет "Расчеты по налогу на прибыль") Кредит 99 - 58,6 руб.

Списание финансового вложения в регистрах бухгалтерского учета отразили записью:

Дебет 91 (субсчет "Прочие расходы") Кредит 58 - 70 000 руб.

Эти расходы не уменьшают налогооблагаемую прибыль. Следовательно, необходимо начислить постоянное налоговое обязательство проводкой:

Дебет 99 Кредит 68 (субсчет "Расчеты по налогу на прибыль") - 14 000 руб. (70 000 руб. x 20%).

Таким образом, не совсем удачное управленческое решение на дату приобретения доли в уставном капитале увеличило финансовый результат (без увеличения налогооблагаемой прибыли) на 11 000 руб. а на момент списания этой доли уменьшило финансовый результат (без уменьшения налогооблагаемой прибыли) на 69 707 руб. (70 000 руб. - 293 руб.).

Как говорит народная мудрость, ни одно доброе дело не остается безнаказанным!

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Корреспонденция счетов по списанию с баланса акций в связи с завершением конкурсного производства и исключением из ЕГРЮЛ. Мы орган местного самоуправление. Акции ЗАО "Завьялиха"(наши финансовые вложения )

В учете списание акций с баланса в связи с завершением конкурсного производства и исключением из ЕГРЮЛ отразите проводкой:

Дебет КИФ.1.401.10.172 Кредит КРБ.1.204.31.630

– списана первоначальная стоимость акций.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Как оформить и отразить в бюджетном учете выбытиеимущества казны

Выбытие имущества казны может происходить по следующим основаниям:

1) при распоряжении имуществом, в частности:

в других предусмотренных федеральным законом случаях;

Кроме того, имущество казны может быть передано по договору доверительного управления или аренды. Однако в этом случае имущество не выбывает из состава казны, так как перехода вещного права не происходит (п. 4 ст. 209. ст. 606 ГК РФ).

Выбытие финансовых активов

Передачу ценных бумаг в казну другого публично-правового образования (межбюджетную передачу) отразите проводкой:

Дебет КРБ.1.401.20.251 Кредит КИФ.1.204.21.620 (КИФ.1.204.22.620, КИФ.1.204.23.620, КРБ.1.204.31.630–КРБ.1.204.34.630)

– передача ценных бумаг (в т. ч. акций) в казну соответствующего публично-правового образования.

Реализация финансовых активов имущества казны возможна при наличии распоряжения главы публично-правового образования. Средства за приобретенный объект согласно Бюджетному кодексу РФ (п. 3 ст. 41. п. 1 ст. 51. ст. 57. 62. п. 3 ст. 161 Бюджетного кодекса РФ) покупатель должен перечислить в доход соответствующего бюджета.

В учете реализацию ценных бумаг отразите проводкой:

Дебет КИФ.1.401.10.172 Кредит КИФ.1.204.21.620 (КИФ.1.204.22.6200, КИФ.1.204.23.620, КРБ.1.204.31.630–КРБ.1.204.34.630)

– списана первоначальная стоимость ценных бумаг при их реализации;*

Дебет КИФ.1.205.75.560 Кредит КИФ.1.401.10.172

– начислен доход от реализации ценных бумаг;

Дебет КИФ.1.210.02.620 (630) Кредит КИФ.1.205.75.660

– зачислен доход от реализации ценных бумаг в бюджет.

заместитель руководителя Департамента городского имущества города Москвы

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

Акции, вклады в уставные фонды государственных (муниципальных) предприятий, участие в государственных (муниципальных) учреждениях и иные формы участия в капитале отражают по счету 1 204 30 000 «Акции и иные формы участия в капитале». Эти операции учитываются по следующим подстатьям КОСГУ:

530 «Увеличение стоимости акций и иных форм участия в капитале» – сюда относятся расходы на вложения денежных средств в акции и иные формы участия в капитале и в уставные фонды государственных (муниципальных) унитарных предприятий;

630 «Уменьшение стоимости акций и иных форм участия в капитале» – статья используется для отражения поступлений от продажи акций и иных форм участия в капитале, находящихся в госсобственности.

Орган, осуществляющий полномочия акционера, операции по формированию балансовой стоимости финансовых активов отражает в учете по дебету счета 1 204 30 000 и кредиту счета 1 215 30 000 «Вложения в акции и иные формы участия в капитале». Принятие к учету акций и иных форм участия в капитале отражает уполномоченный орган по дебету счета 1 204 30 000 и кредиту счета 1 401 10 180 «Прочие доходы». Для операций по списанию первоначальной стоимости реализованных акций и иных форм участия в капитале используют счет 1 401 10 172 «Доходы от операций с активами».

Реализованы акции балансовой стоимостью 8000 тыс. руб. принадлежащие учреждению, за 10 000 тыс. руб. Бухгалтер записал:

Инструкции для бухгалтера

Ликвидация общества: участнику передаются финансовые вложенияОб учете при передаче единственному участнику ликвидируемого ООО (юридическому лицу) финансового вложения в виде вклада в уставный капитал сторонней организации рассказывают эксперты службы Правового консалтинга ГАРАНТ Сергей Родюшкин и Ольга Самойлюк.

100% уставного капитала российского ООО, которое находится в процессе ликвидации, принадлежит другой российской организации. В 2011 году ООО приобрело долю в уставном капитале организации, являющейся резидентом республики Беларусь; стоимость вклада в уставный капитал была определена в долларах США, в качестве оплаты доли в уставном капитале обществом был передан объект основных средств. Данное финансовое вложение не переоценивалось организацией. ООО применяет общую систему налогообложения. Каков порядок бухгалтерского и налогового учета (налог на прибыль) у ликвидируемой организации операции по передаче единственному участнику вклада в уставный капитал белорусской организации?

В соответствии с п. 7 ст. 63 ГК РФ при ликвидации организации имущество, оставшееся после удовлетворения требований кредиторов, передается ее учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этого юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительными документами юридического лица.

В частности, участники ООО в случае его ликвидации вправе получить часть имущества общества, оставшегося после расчетов с кредиторами, или его стоимость (п. 1 ст. 8 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ)). Указанное имущество распределяется ликвидационной комиссией между участниками общества в следующей очередности:

- в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли;

- во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества (п. 1 ст. 58 Закона N 14-ФЗ).

Доля в уставном капитале организации представляет собой комплекс обязательственных и имущественных прав ее участника (учредителя) (п. 2 ст. 48 ГК РФ, постановление ФАС Северо-Западного округа от 04.03.2008 по делу N А56-24742/2006).

В соответствии со ст. 128 ГК РФ имущественные права относятся к имуществу юридического лица.

Передача имущества участнику ликвидируемого общества совершается не в порядке универсального правопреемства (п. 1 ст. 61 ГК РФ), а путем совершения между обществом и его участниками сделок по отчуждению соответствующего имущества (имущественных прав) (смотрите, например, решение Арбитражного суда Пензенской области от 28.02.2007 N А49-6884/2006).

Бухгалтерский учетЛиквидация организации представляет собой абсолютное прекращение ее деятельности. Соответственно, при ликвидации производится одновременное закрытие всех статей актива и пассива баланса методом двойной записи с использованием тех счетов бухгалтерского учета, которые соответствуют статьям ликвидационного баланса.

На основе данных ликвидационного баланса комиссия принимает решение о составе и стоимости распределяемого между участниками общества имущества. Соответственно, раздел имущества между участниками (передача единственному участнику) осуществляется по его стоимости, отраженной в ликвидационном балансе.

Порядок составления и форма ликвидационного баланса законодательно не закреплены, поэтому при его составлении следует руководствоваться нормами ПБУ 4/99 "Бухгалтерская отчетность организации", а также Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н).

В соответствии с п. 44 Положения N 34н финансовые вложения принимаются к учету в сумме фактических затрат для инвестора. В рассматриваемой ситуации первоначальная стоимость финансового вложения в учете организации равна рыночной стоимости объекта основных средств, переданного в оплату вклада в уставный капитал иностранной организации (п. 14 ПБУ 19/02 "Учет финансовых вложений" ).

Иными словами, в данном случае стоимость передаваемого участнику финансового вложения (вклад в уставный капитал иностранной организации) будет равна его первоначальной стоимости.

Напомним, что в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, информация о наличии и движении финансовых вложений отражается на счете 58 "Финансовые вложения", а все расчеты с участниками ООО отражаются на счете 75 "Расчеты с учредителями" (смотрите также письмо Минфина России от 03.07.2007 N 07-05-12/06).

Таким образом, для отражения рассматриваемой операции в учете ликвидируемого ООО рекомендуется сделать следующие записи:

Дебет 80 Кредит 75

- отражено имущество, подлежащее распределению в пользу единственного участника ООО;

Дебет 75 Кредит 58

- имущество (вклад в уставный капитал сторонней организации) получено участником ООО.

Обратите внимание, что после списания активов и расчетов с участниками сальдо по всем балансовым счетам организации должно стать нулевым.

Налог на прибыльСогласно ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг), а также выручка от реализации имущественных прав.

В соответствии с пп. 5 п. 3 ст. 39 НК РФ передача имущества при распределении имущества ликвидируемого общества между его участниками не признается реализацией в целях налогового законодательства.

Таким образом, при передаче имущества (в данном случае - вклада в уставный капитал сторонней организации), распределяемого ликвидационной комиссией, у ликвидируемого общества не возникает дохода, учитываемого в целях главы 25 НК РФ (смотрите также письма Минфина России от 05.04.2011 N 03-03-06/1/212, от 19.06.2006 N 03-03-04/1/525).

Обратите внимание, что при рассматриваемой операции у ликвидируемой организации также не возникает расхода в виде стоимости передаваемого финансового вложения (независимо от того, осуществляется передача в пределах первоначального вклада участника или сверх его вклада), поскольку в данном случае понесенные затраты не направлены на получение дохода (п. 1 ст. 252 НК РФ).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системеГАРАНТ.

эксперт службы Правового консалтинга ГАРАНТ