Категория: Бланки/Образцы

У чредитель имеет право продать свою долю как иным участникам организации, так и третьим лицам. При этом законодательство позволяет устанавливать цену продажи доли в уставном капитале по договоренности сторон, в том числе и ниже ее действительной стоимости. В любом случае, если участник реализовал свою долю путем продажи участникам или третьим лицам, то стоимость реализации является его доходом и подлежит обложению НДФЛ. В таком случае у организации не возникает обязанности налогового агента по уплате НДФЛ. При реализации доли участникам или третьим лицам участник должен рассчитать и уплатить НДФЛ, а затем отчитаться самостоятельно. Участник, который решил продать свою долю в уставном капитале общества, должен сообщить об этом другим участникам (обществу). Заявление о выходе из состава участников составляется в произвольной форме. Все решения, связанные с выходом участника, продажей его доли, входом нового участника, изменением долей участников и пр. оговариваются в Протоколе собрания учредителей. При продаже доли также составляется и сдается в налоговый орган заявление по форме № Р14001. При продаже доли участником третьему лицу заявление по форме № Р14001, подписанное продавцом, передать в инспекцию должен нотариус, заверяющий сделку по продаже доли. На расчет иных налогов продажа доли участника также не влияет, так как стоимость реализуемой доли в таком случае не отражается ни в составе доходов, ни в составе расходов организации.»

1. Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как отразить в бухучете и при налогообложении продажу доли (акций) учредителя

Учредитель (участник) ООО вправе реализовать свою долю:

самой организации (если по уставу за организацией закреплено преимущественное право покупки доли, от которой отказались другие участники) (п. 4 ст. 21 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Учредитель (акционер) акционерного общества вправе продать свои акции:

третьим лицам (согласие других учредителей (акционеров) не требуется);

другим учредителям (акционерам);

самой организации (это возможно только в непубличном акционерном обществе, если по уставу за организацией закреплено право покупки акций, от которых отказались другие акционеры).

Это следует из статьи 66.3 Гражданского кодекса РФ, пункта 1 статьи 2, пунктов 2 и 3 статьи 7 Закона от 26 декабря 1995 г. № 208-ФЗ.

Внимание: если уставом предусмотрено право учредителей (участников, акционеров) или самого общества на преимущественное приобретение долей (акций), учредитель (участник, акционер), продающий долю (акции), обязан предложить их другим учредителям (участникам, акционерам, обществу). Если нарушить этот порядок, любой учредитель (участник, акционер) общества (или само общество) вправе в течение трех месяцев с момента, когда нарушение обнаружится, потребовать в судебном порядке перевода на него прав и обязанностей покупателя. Такие правила установлены в пункте 3 статьи 7 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 18 статьи 21 Закона от 8 февраля 1998 г. № 14-ФЗ.

Регистрация изменений в составе учредителей

Изменения в составе учредителей (участников) ООО нужно зарегистрировать. По сделкам, удостоверенным у нотариуса, сведения в инспекцию для регистрации передаст нотариус (п. 14 ст. 21 Закона от 8 февраля 1998 г. № 14-ФЗ ). Во всех остальных случаях это должно сделать само общество.

Переход прав на акции в акционерное общество регистрировать не нужно (если акционеры не были поименованы в уставе и изменения в составе акционеров не требуют внесения изменений в устав). Это следует из пункта 5 статьи 5 Закона от 8 августа 2001 г. № 129-ФЗ, раздела VII приложения 20 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/25. писем ФНС России от 25 июня 2009 г. № МН-22-6/511 и МНС России от 30 июня 2004 г. № 09-1-02/2698 .

Ситуация: нужно ли удержать НДФЛ с доходов, которые российская организация выплачивает своему учредителю (участнику, акционеру) при выкупе у него доли (акций)

ООО при покупке доли у учредителя (участника) не должно удерживать НДФЛ с выплачиваемой ему суммы. Связано это с тем, что реализация доли в уставном капитале считается реализацией имущественного права. Такой вывод следует из Обзора законодательства и судебной практики Верховного суда РФ. утвержденного постановлением Президиума Верховного суда РФ от 7 ноября 2007 г. При продаже имущественных прав гражданин должен заплатить НДФЛ самостоятельно (подп. 2 п. 1 ст. 228 НК РФ ). Следовательно, при выкупе доли в уставном капитале у гражданина обязанность по исчислению, удержанию и перечислению в бюджет НДФЛ из выплаченных доходов у организации не возникает. Аналогичные разъяснения содержатся в письме Минфина России от 16 июня 2009 г. № 03-04-05-01/467 .

Акционерное общество при покупке акций у учредителя (акционера) также не должно удерживать НДФЛ с выплачиваемого дохода. Акции являются ценными бумагами, которые для целей налогообложения признаются имуществом (п. 2 ст. 38 НК РФ ). А при продаже имущества гражданин должен заплатить НДФЛ самостоятельно (подп. 2 п. 1 ст. 228 НК РФ ).

Кроме того, организация не является налоговым агентом в отношении доходов, указанных в статьях214.1 и 228 Налогового кодекса РФ (п. 2 ст. 226 НК РФ ). Статья 214.1 регулирует налогообложение доходов по операциям с ценными бумагами. Поскольку акции являются ценными бумагами, при их выкупе у гражданина организация не должна удерживать НДФЛ (письма Минфина России от 4 апреля 2014 г. № 03-04-07/15250 (доведено до сведения налоговых инспекций письмом ФНС России от 14 апреля 2014 г. № БС-4-11/7093 ), от 15 марта 2010 г. № 03-04-06/2-32 ).

Учредитель (участник, акционер), у которого организация выкупает долю (акции), вправе уменьшить сумму полученных доходов на сумму фактически произведенных и документально подтвержденных расходов. Поэтому он должен уплатить НДФЛ только с разницы между полученной им суммой дохода от продажи доли (акций) и суммой вклада в уставный капитал общества. Такая же точка зрения высказана в письме Минфина России от 8 сентября 2014 г. № 03-04-05/44832 .

2. Из статьиПродаем долю в ООО без ошибок в налоговом и бухгалтерском учете

Журнал «Российский налоговый курьер» № 16, август 2014

Уставный капитал каждой организации складывается из взносов участников. Участник может продать свою долю целиком или частично, если она оплачена (п. 4 ст. 93 ГК РФ, п. 2 и 3 ст. 21 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ )). Подробнее о том, как правильно с правовой точки зрения реализовать долю в уставном капитале, читайте ниже.

Порядок продажи доли в ООО

Участник, который решил продать свою долю в уставном капитале общества, должен сообщить об этом другим участникам. Поскольку они обладают преимущественным правом ее покупки (п. 2 ст. 93 ГК РФ и п. 4 ст. 21 Закона № 14-ФЗ).

В случае отказа участников приобрести долю выкуп доли предлагается самому обществу. Но только в том случае, если оно в соответствии с уставом имеет право преимущественного выкупа (п. 2 ст. 93 ГК РФ, п. 4 ст. 21 и п. 1 ст. 23 Закона № 14-ФЗ). На принятие решения дается 30 календарных дней (если иное не установлено уставом). При получении согласия от участников или общества договор на продажу доли считается заключенным (п. 5 и 7 ст. 21 Закона № 14-ФЗ).

Если и общество, и иные участники отказались выкупить долю, приобрести ее могут третьи лица (п. 2 и 7 ст. 21, п. 2 ст. 23 Закона № 14-ФЗ). При этом доля реализуется по фиксированной стоимости, прописанной в уставе организации, или по цене, предложенной продавцом (п. 4 и 7 ст. 21 Закона № 14-ФЗ).

Напомним, что при продаже доли продавец составляет заявление в налоговый орган по форме № Р14001 (утв. приказом ФНС России от 25.01.12 № ММВ-7-6/25@ ) о внесении изменений в ЕГРЮЛ (п. 1.4 ст. 9 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и ст. 21 Закона № 14-ФЗ).

Право собственности на долю в ООО переходит (п. 11 и 12 ст. 21 Закона № 14-ФЗ):

— при покупке участниками или самим обществом — на дату внесения изменения в ЕГРЮЛ;

— при покупке третьими лицами — на дату нотариального заверения сделки. В этом случае заявление по форме № Р14001. подписанное продавцом, передать в инспекцию должен нотариус, заверявший сделку по продаже доли (п. 2 ст. 17 Федерального закона от 08.08.01 № 129-ФЗ ).

3. Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как отразить в бухучете и при налогообложении продажу доли (акций) учредителя

Учредитель (участник) ООО вправе реализовать свою долю:

самой организации (если по уставу за организацией закреплено преимущественное право покупки доли, от которой отказались другие участники) (п. 4 ст. 21 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Регистрация изменений в составе учредителей

Изменения в составе учредителей (участников) ООО нужно зарегистрировать. По сделкам, удостоверенным у нотариуса, сведения в инспекцию для регистрации передаст нотариус (п. 14 ст. 21 Закона от 8 февраля 1998 г. № 14-ФЗ ). Во всех остальных случаях это должно сделать само общество.

Переход прав на акции в акционерное общество регистрировать не нужно (если акционеры не были поименованы в уставе и изменения в составе акционеров не требуют внесения изменений в устав). Это следует из пункта 5 статьи 5 Закона от 8 августа 2001 г. № 129-ФЗ, раздела VII приложения 20 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/25. писем ФНС России от 25 июня 2009 г. № МН-22-6/511 и МНС России от 30 июня 2004 г. № 09-1-02/2698 .

Оценка доли учредителя

Порядок оценки доли (акций) учредителя зависит от того, кто их покупает:

третьи лица (сторонние граждане или организации), другие учредители (участники, акционеры);

сама организация, долю (акции) которой продает учредитель (участник, акционер).

Если долю (акции) учредителя выкупают третьи лица, другие учредители, то для бухгалтера цена сделки значения не имеет. После продажи доли (акций) размер уставного капитала не меняется. В бухучете зафиксируйте только их переход от одного собственника к другому. Аналитический учет по счету 80 «Уставный капитал» нужно вести по каждому учредителю (участнику, акционеру), поэтому такие операции отразите внутренними проводками по этому счету (Инструкция к плану счетов: счет 80 ).

Ситуация: нужно ли удержать НДФЛ с положительной разницы между действительной стоимостью доли в уставном капитале ООО и фактической ценой сделки. Гражданин покупает долю в уставном капитале ООО по цене, которая ниже ее действительной стоимости

Да, нужно, если организация и гражданин на момент покупки являются взаимозависимыми лицами.

Гражданское законодательство позволяет устанавливать цену доли в уставном капитале ниже ее действительной стоимости (ст. 421. 424 ГК РФ).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

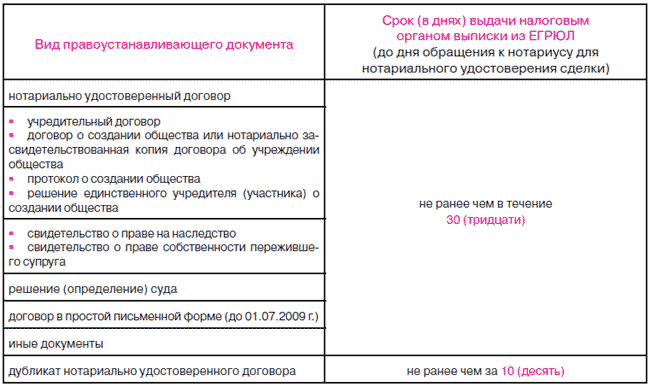

Наиболее востребованной формой коммерческой организации на сегодняшний день является – ООО. Однако правовое регулирование такой формы организации несколько противоречиво. К одной из таких относится процедура купли-продажи доли в уставном капитале организации. В 2016 году Федеральным законом от 30.03.2015 N 67-ФЗ порядок проведения таких сделок, значительно изменился. Некоторые случаи требуют заверения нотариуса, другие – нет.

Все сделки с долями Общества с ограниченной ответственностью в обязательном порядке должны быть нотариально удостоверены, кроме сделок с долями, принадлежащих ООО (ст. 24 ФЗ "Об ООО"), но при этом выход участника из общества все равно должен нотариально удостоверяться.

1. В случае приобретения обществом доли:

2. При использовании преимущественного права покупки доли:

3. При выходе участника из ООО нотариально удостоверяется заявления о выходе участника.

Услуги нотариуса включают в себя: проверку документации и полномочий сторон, составление проекта договора, удостоверение подлинности подписи на заявлении формы Р14001 о внесении изменений в ЕГРЮЛ, передача заявлений в ИФНС, предоставление заверенных экземпляров договора.

Кроме того, нотариус не только заверяет сделки купли-продажи доли ООО, но и подает заявления о внесении изменений в ЕГРЮЛ, предоставляя документы в ИФНС в трехдневный срок с даты оказания услуг.

При регистрации сделок с долями Общества, обязательно удостоверяются у нотариуса следующие документы:

Практически во всех случаях заявителем будет являться нотариус.

При регистрации предприятия каждый из учредителей вносит свою долю в уставной капитал. В результате все учредители взамен внесенной доли получают имущественные права, в том процентном соотношении, в котором проводились вложения, а значит, также получают право отчуждать свое имущество в любом удобном случае.

Причины для этого могут быть любые — расхождения точек зрения с другими учредителями, нежелание продолжать предпринимательскую деятельность или в целях инициации продажи ООО.

Продажа может быть либо полная, либо частичная. Участник ООО вправе продавать свою долю по частям, а также нескольким покупателям. При этом он сам выбирает, какую часть доли продать, другие участники никаких условий в этом вопросе диктовать не вправе.

Документы и сведения для внесения изменений состава участников ОООПо закону на внесение изменений в ЕГРЮЛ, также таких сведений, как новый состав учредителей, отдается время равное трем суткам.

При этом данные о новом составе предприятия в устав согласно Федеральному закону № 312, вступившему в силу с 1 июля 2009 г. вносить не нужно, за исключением полной продажи общества, но если этого требует внутренняя политика, то в регистрационный орган понадобятся следующие документы:

Предварительно выясните в регистрационном органе, есть ли необходимость в нотариальном заверении решения о внесении изменений, в некоторых случаях бывает достаточно выполнения этих же действий от самого юридического лица в виде пломбы с печатью и подписью генерального директора. При этом если нотариальное заверение все-таки требуется, то стоит учесть и то, что подпись заявителя на заявление тоже может быть заверена.

Для обновления информации в ЕГРЮЛ вам понадобятся:

Если при этом меняется генеральный директор, то необходимо заполнить лист 3 в форме Р14001 на старого директора и на нового директора.

Также если меняется Устав, то дополнительно заполняется форма Р13001 с приложением листа Л на нового участника.

Независимо от того продается какая-либо часть или полная доля набор документов будет одинаков. По-другому дело обстоит, если участник всего один, и он продает всю компанию.

Можно ли продать долю в ООО без участия нотариусаСогласно закону «Об обществах с ограниченной ответственностью» №14-ФЗ от 8 февраля 1998 года», а именно ст. 21 п. 11, продажа без нотариальных заверений невозможна и недействительна, но есть и исключения:

Согласно ст. 21 пп. 5–7 закона №14-ФЗ владелец оформляет оферту, а приобретатель ее акцептует, такой подход может состоять из нескольких этапов:

Осуществление такой продажи может проходить следующим образом:

Для расчета доли необходимо стоимость чистых активов умножить на размер доли в процентах. Учитывается только последний отчетный период.

Если уставом не регламентируется какая-либо стоимость доли, то есть возможность в установлении произвольного размера. К услугам оценщиков есть смысл обращаться только в случае, если выходит большая разница между полученной стоимостью и рыночной стоимости.

2. Находим покупателяСамый простой способ найти покупателя заключается в том, что он ищется среди других учредителей, в этом случае продажа не составляет особого труда и требует минимального оформления документов.

В поиске третьего лица могут помочь средства массовой информации:

Можно обратиться к специальным фирмам — бизнес-брокерам, которые занимаются куплей и продажей долей ООО, такие фирмы не только найдут покупателя но и проведут сделку с правильным оформлением документов.

4. Получаем согласие остальных участников ООО на продажу долиПриоритетное право покупки всегда принадлежит остальным членам общества, что стоит учесть в данном случае, так как понадобиться их письменное согласие. Необходимо для этого либо организовать собрание, либо разослать письменное уведомление.

Даже отсутствие одного согласия дает право оспорить сделку в течение трех месяцев.

4. Подаем документы на регистрацию в ФНСТак как покупатель третье лицо ему для начала потребуется стать участником общества, для этого потребуется:

Пакет документов для регистрационного органа с данными о новом участнике:

Последующим этапом подаются соответствующие документы для обновления в ЕГРЮЛ информации о выходе участника.

5. Завершаем регистрацию продажи доли в ОООС того момента как покупатель становиться членом ООО он имеет право приобрести долю. Прибегать к услугам нотариуса не нужно, так как сделка осуществляется внутри компании.

Продажа доли осуществляется согласно составленному протоколу всех учредителей.

Нотариальная сделка купли-продажи доли ОООВам понадобится следующий перечень документов:

После завершения продажи необходимо будет составить форму Р14001 и заверить нотариально подпись заявителя. Нотариус в трехдневный срок обязан подать документы в налоговую инспекцию, а новую выписку ЕГРЮЛ должны выдать по истечении пяти дней.

Стоимость услуги нотариуса зависит от размера сделки. Для того чтобы подать документы в регистрационный орган может понадобиться 15000 рублей.

Остается в делах нотариуса

письменное извещение (оферта) участника общества, намеренного продать долю, направленного в общество, с датой получения и входящим номером

+

Копия, заверенная руководителем общества

если это предусмотрено Уставом общества

Копия остается в делах нотариуса

(оферта должна содержать цену и условия продажи).

письменное извещение (оферта) участника общества, намеренного продать долю, направленное другим участникам общества.

Копия остается в делах нотариуса

(оферта должна содержать цену и условия продажи).

Нотариально удостоверенное согласие супруга продавца либо заявление об отсутствии супруга.

нотариус