Категория: Бланки/Образцы

Заполняем декларацию по НДС по итогам 2016 года. В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчётности, а также сможете скачать заполненный образец декларации НДС за 4 квартал 2016 и пустой бланк утверждённой формы.

Кто обязан сдать декларацию по НДС в 2016В соответствии с п. 5 статьи 174 и пп. 1 п. 5. статьи 173 НК РФ ссылка по НДС отчитываются:

Сдают декларацию по месту учёта фирмы или регистрации места жительства ИП.

Срок сдачи декларации НДС за 2016Декларацию за 2016 год успейте сдать до 25 января 2017 года.

В 2017 году сроки сдачи следующие:

На выходные даты не выпадают - переносов сроков нет.

Форма декларации по НДС 2016Утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. применяется в 2016 году. Отчёт состоит из 12 разделов. Обязательно заполнять только Раздел 1 и титульный лист. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчёт сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Декларацию по НДС за 2016 года могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф за непредставление декларации по НДС в 2016Штраф по статье 119 НК РФ - 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчётности, так и за её сдачу не в той форме.

Общие правила заполнения декларации НДСРазберём пошагово на примере, как заполнить декларацию по НДС за 4 квартал 2016 года.

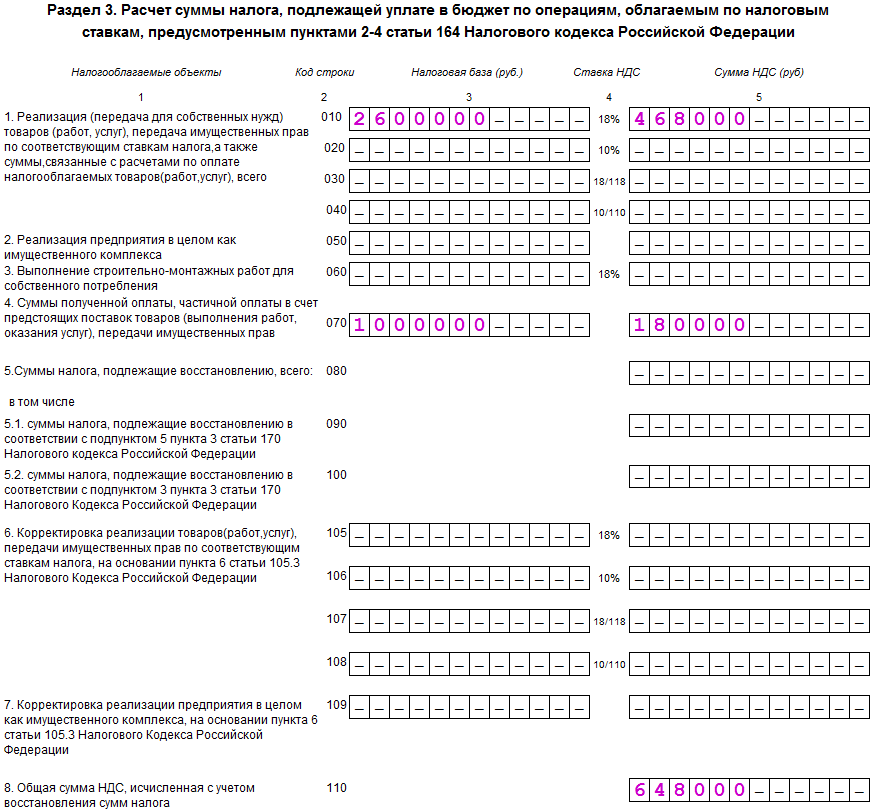

Пример: ООО "Золото" реализует оптом продукты, напитки и табак в РФ. В 4 квартале 2016 было продано товаров, облагаемых налогом по ставке 18% - на 2 600 000 рублей (сумма указана без учёта НДС). Товары были проданы двум оптовым покупателям на разные суммы.

Также в 4 квартале ООО "Золото" получило аванс в счёт будущей поставки в сумме 1 180 000 рублей (вместе с НДС).

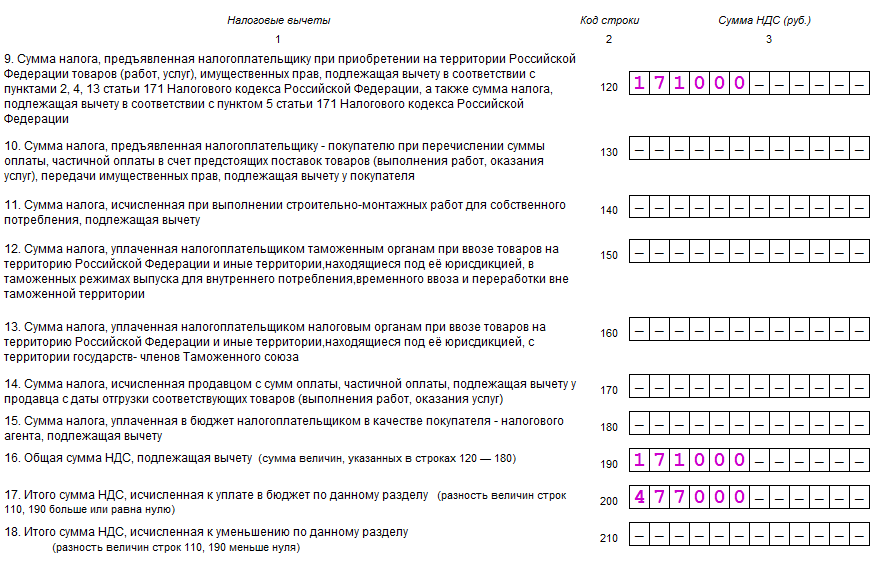

В отчётном квартале ООО "Золото" приобретает товар с включённым налогом на сумму 1 121 000 рублей. Сумму налога компания вправе принять к вычету, при наличии подтверждающих документов.

Заполним декларацию, опираясь на приведённые цифры.

Шаг 1 - Титульный лист

По месту осуществления деятельности иностранной организации через отделение иностранной организации

ООО "Золото" - российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО "Золото" этот раздел пропускает.

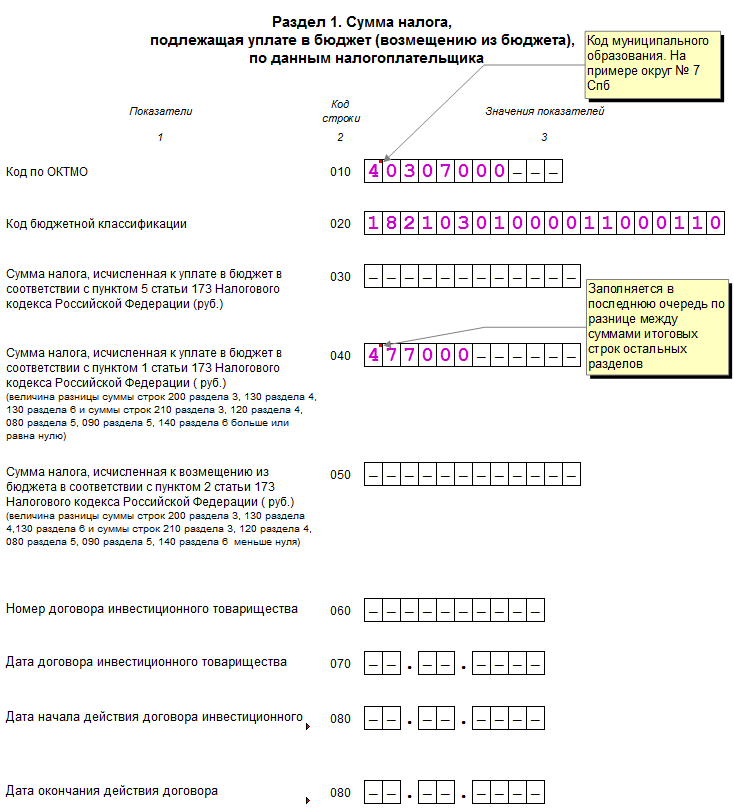

Шаг 3 - Раздел 3

Разделы декларации с 4 по 6 фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО "Золото" таких операций в 4 квартале 2016 не совершало.

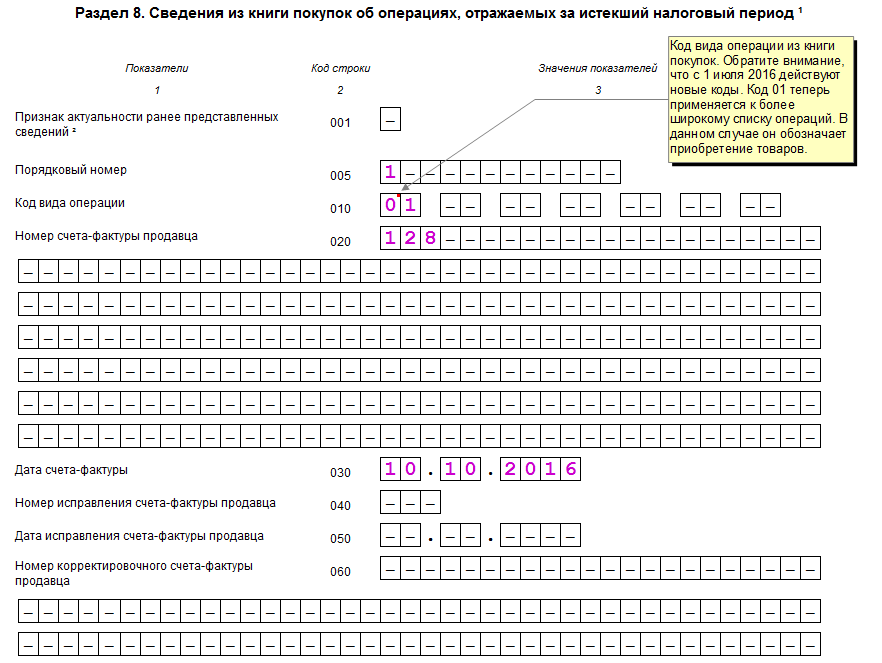

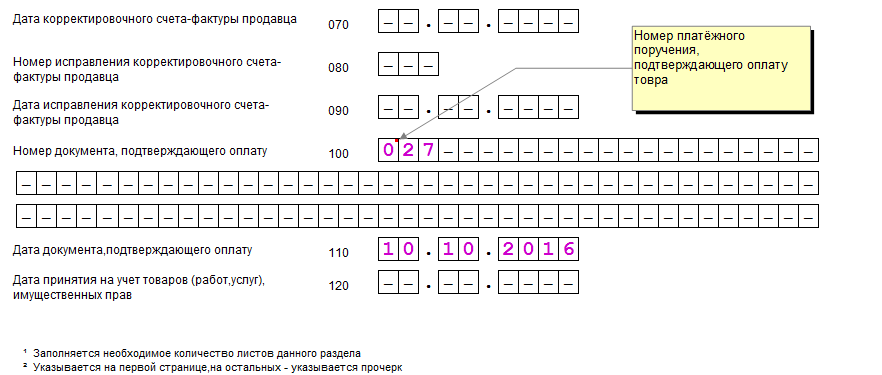

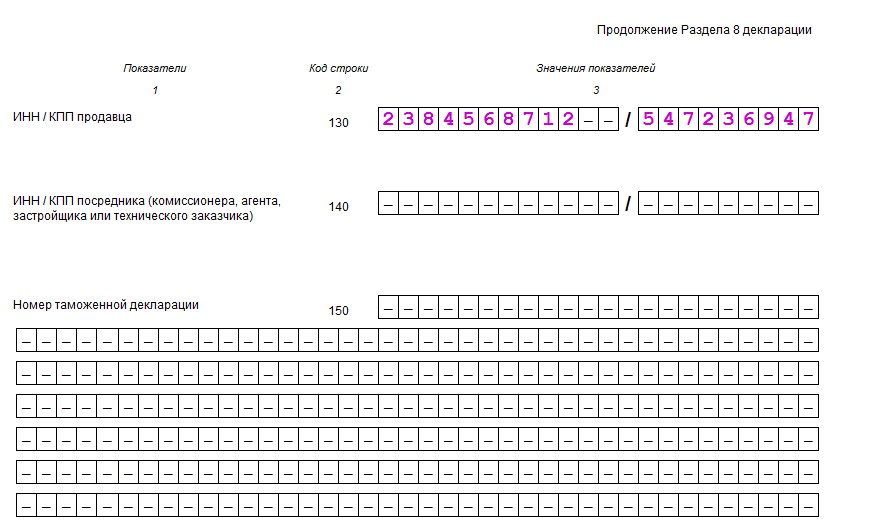

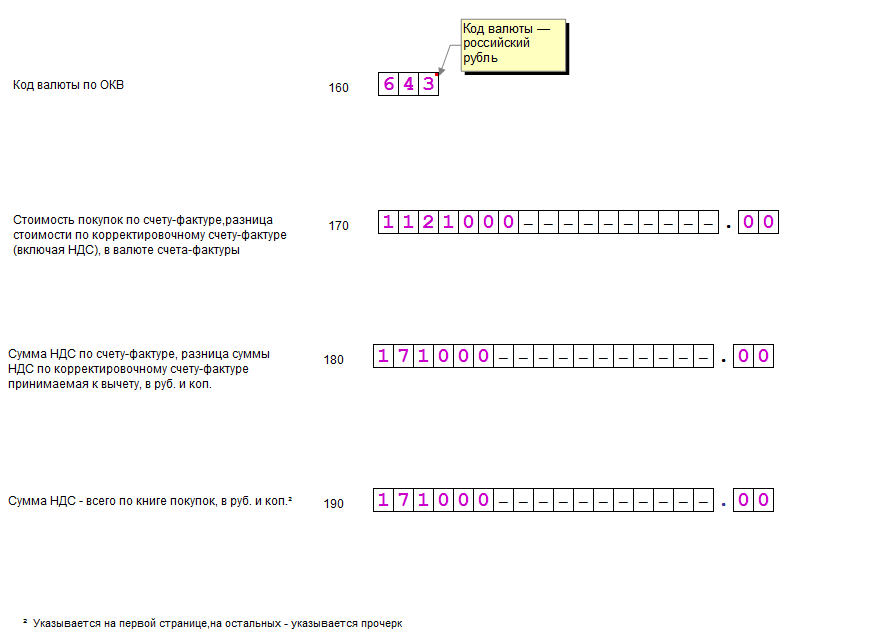

Шаг 4 - Раздел 8Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в 4 вартале 2016. ООО "Золото" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

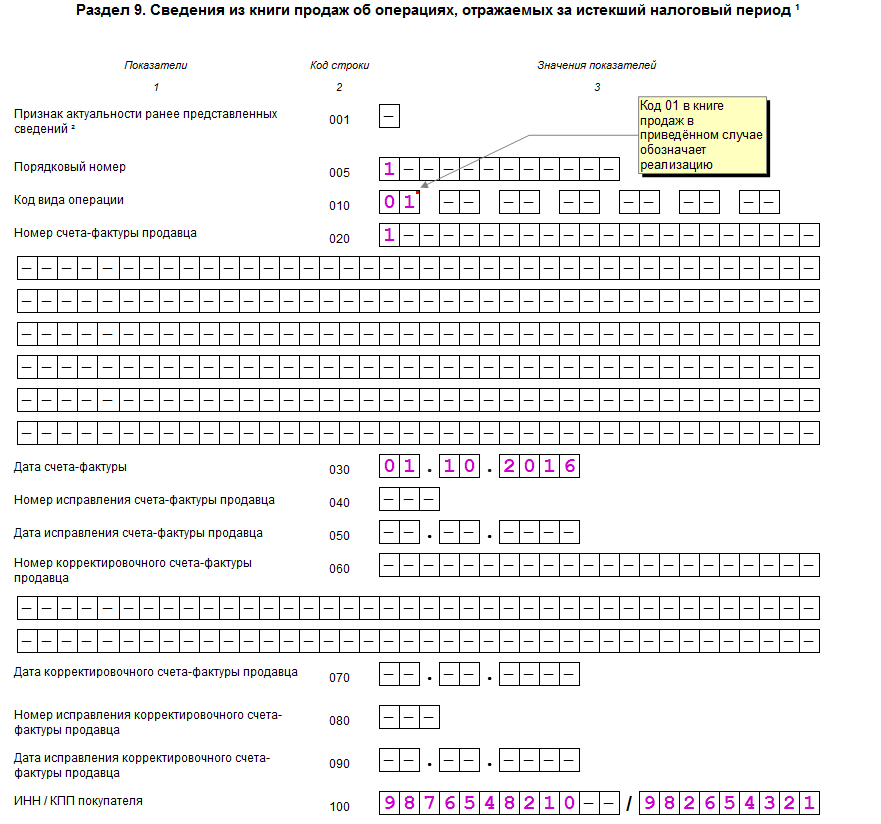

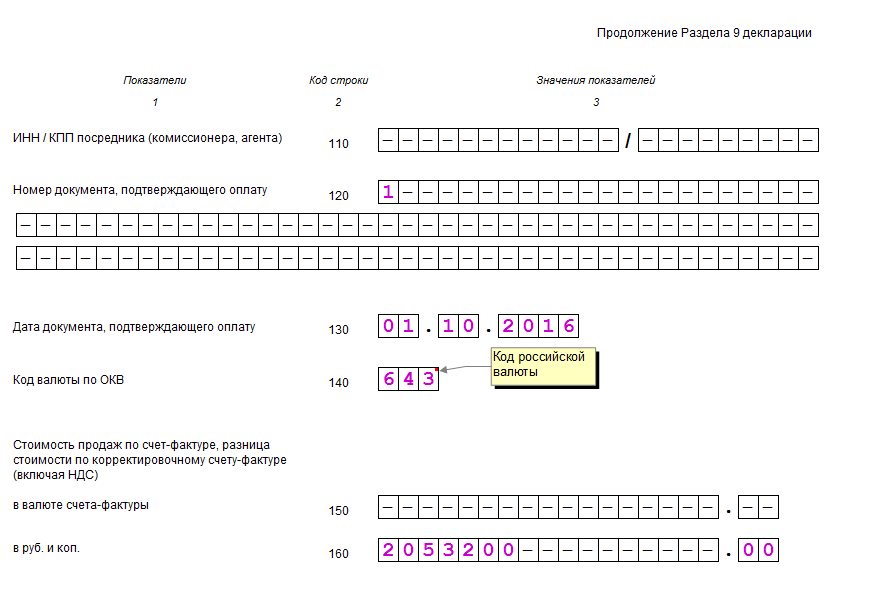

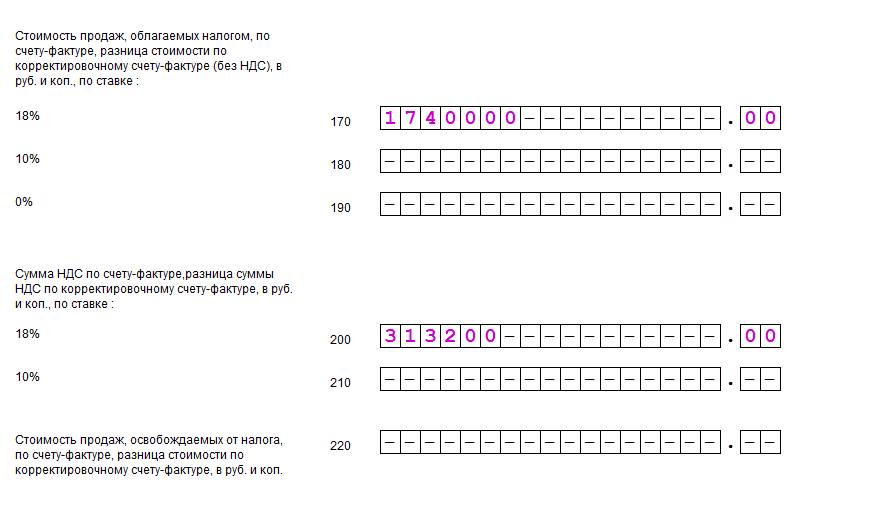

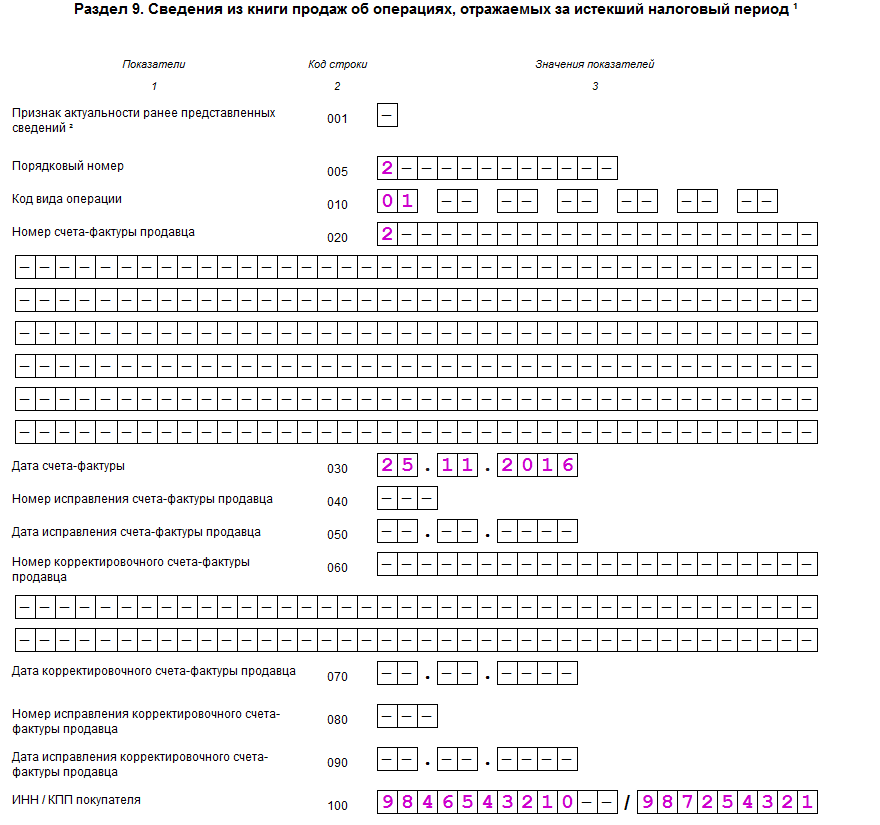

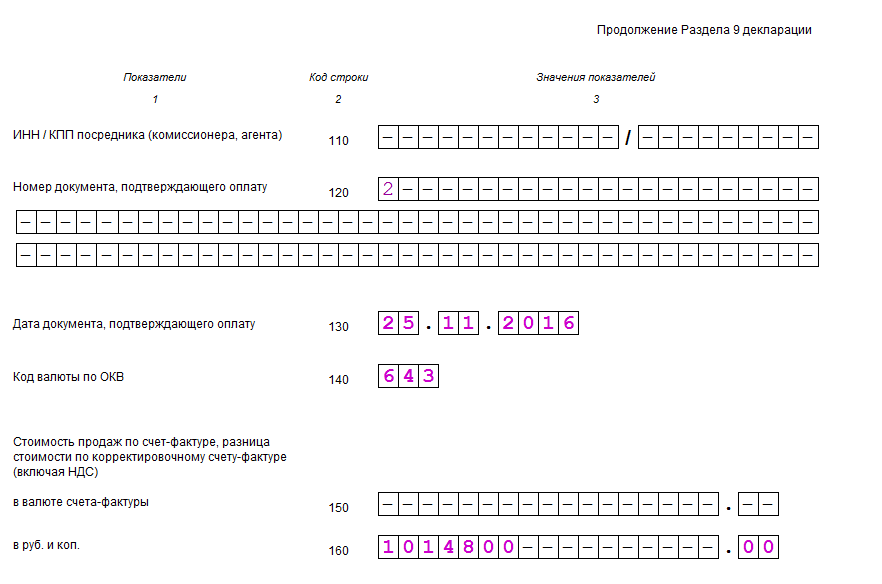

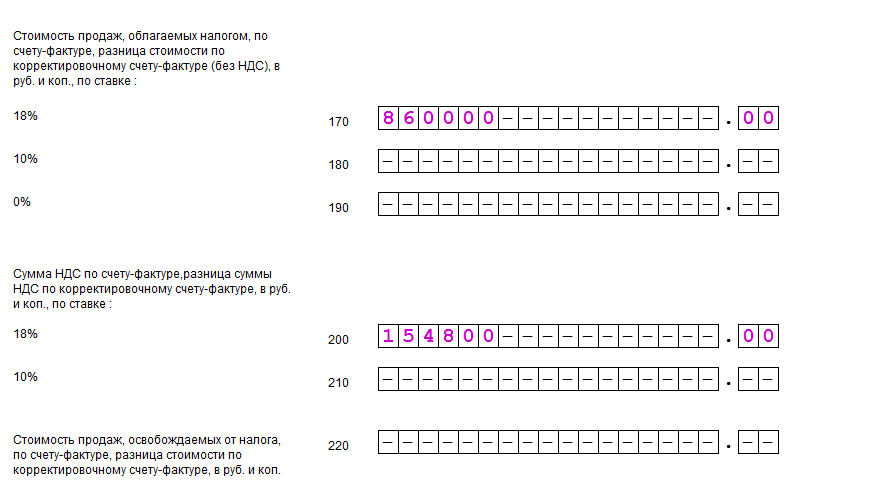

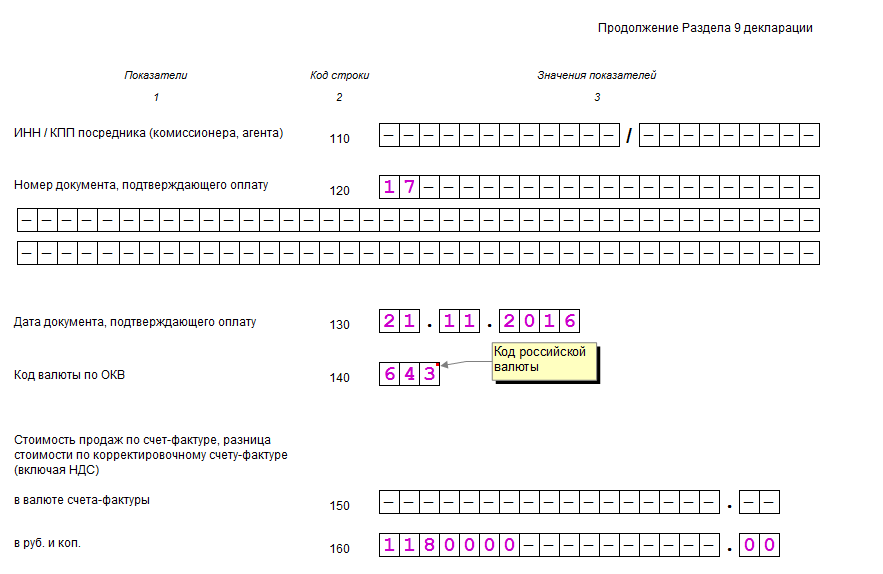

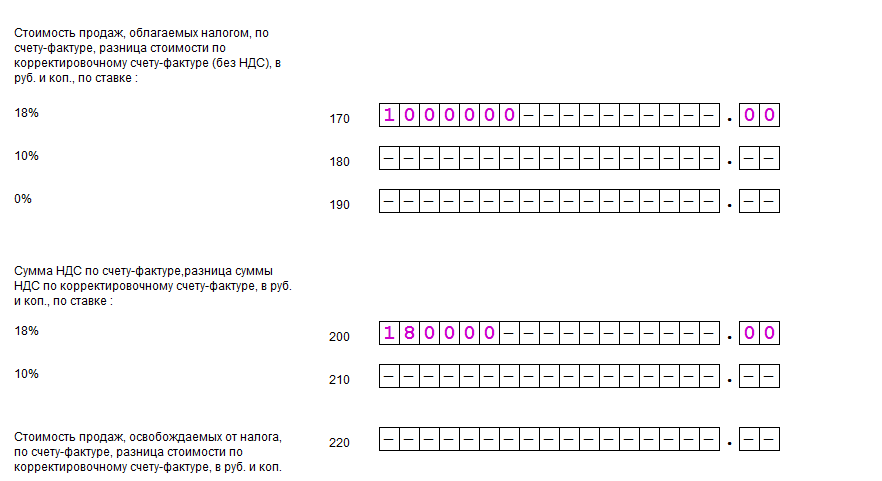

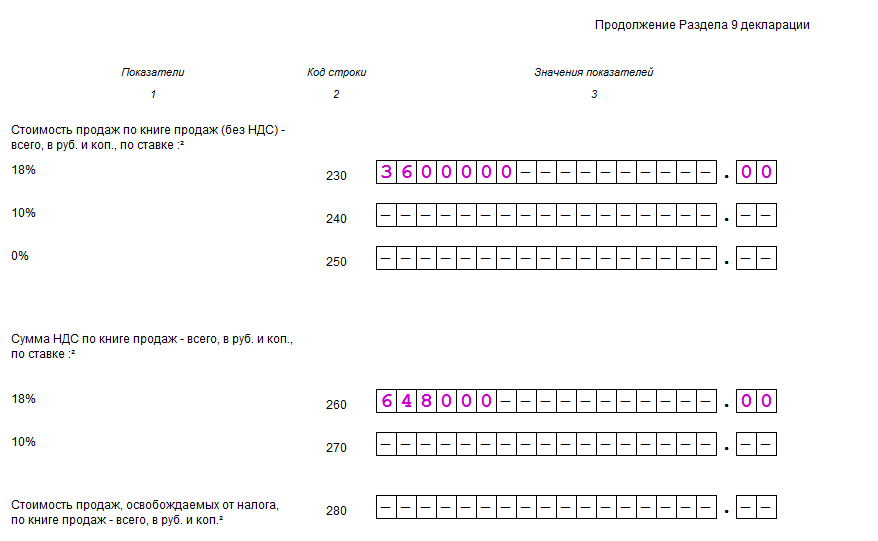

Часть 9 декларации за 2016 год включает сведения из книги продаж - данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. ООО "Золото" заполняет 9 раздел трижды - одна операция по продаже на 2 053 200 рублей (включая НДС 18%), одна продажа на 1 014 800 рублей (включая НДС 18%) и получение предоплаты в счёт будущей поставки товаров в размере 1 180 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Раздел 9 по второй операции

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи.

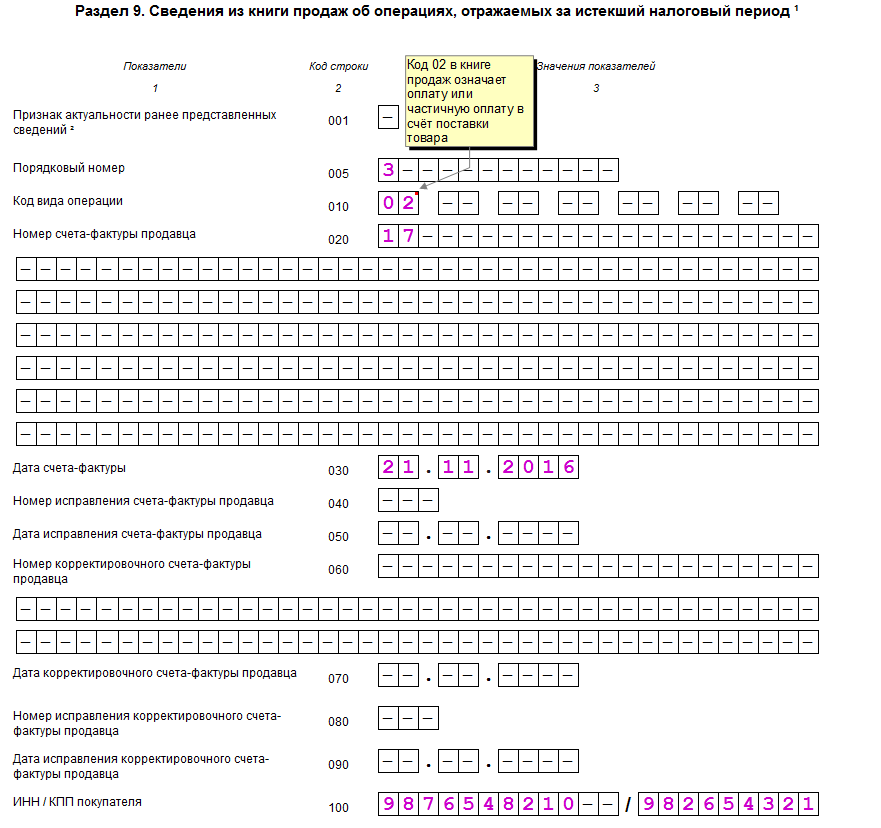

Раздел 9 по третей операции

По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

ООО "Золото" проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации по НДС заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "Золото" эти разделы оставляет пустыми.

Скачать образец заполнения декларации по НДС за 4 квартал 2016 года (формат xls) Скачать бланк декларации НДС за 2016 год (формат xls)![]()

PPT.RU - Власть. Право. Налоги. Бизнес

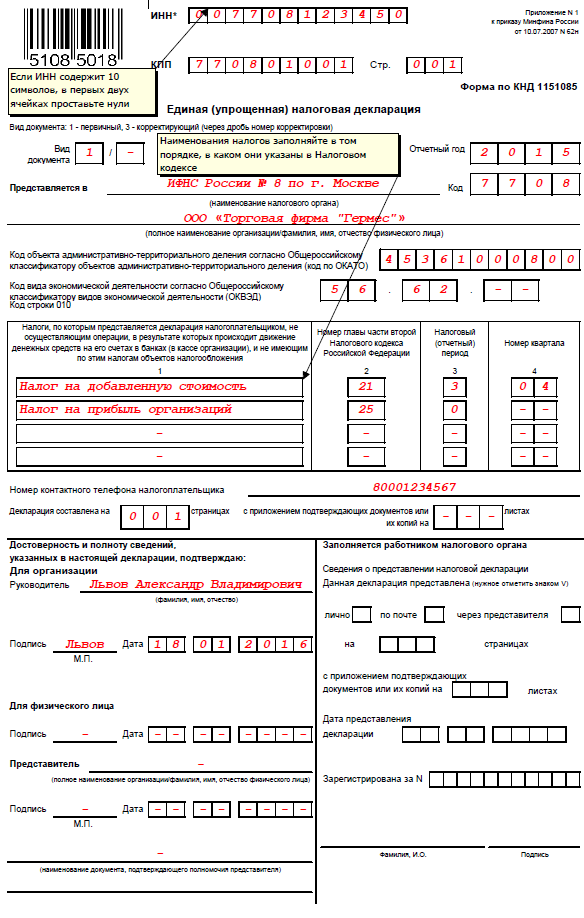

Единая упрощённая декларация подаётся индивидуальными предпринимателями и организациями по одному или нескольким налогам, если они не вели деятельность в отчётном периоде. В статье вы найдёте образец заполнения единой декларации (ЕУНД) для ИП и ООО.

Единая упрощенная налоговая декларация в 2016 году: бланк (скачать в xls)

Статья 80 НК РФ указывает, что единая упрощённая декларация представляется налогоплательщиками, у которых не было в отчётном периоде движения денежных средств на счетах в банке или кассе, а также объектов налогообложения. До сих пор остаётся спорным вопрос, является ли подача нулевой отчетности правом или обязанностью.

Дело в том, что понятие «представляется» некоторыми инспекторами толкуется, как обязанность, за нарушение которой штрафуют. Но если учесть, что единая декларация разработана, чтобы облегчить сдачу отчетности, то штраф за непредставление ЕУНД является незаконным. Такая точка зрения выражена в письме Минфина РФ № 03-02-07/2-154 от 12.11.2012.

Единая упрощённая декларация при отсутствии деятельности сдаётся по форме КНД 1151085, утверждённой приказом Минфина от 10 июля 2007 г. № 62н, в 2016 бланк остается актуальным.

Таким образом, право на сдачу нулевой декларации имеют налогоплательщики, выполняющие два условия:

Определившись с тем, кто сдает единую упрощённую налоговую декларацию в 2016 году, рассмотрим, по каким налогам она представляется и в какой срок.

По каким налогам можно подавать нулевую декларациюЕдиная декларация может быть сдана только по тем налогам, по которым отчётным периодом является квартал, полугодие, 9 месяцев, год. К таким налогам относятся: НДС, налог на прибыль, УСН, ЕСХН, НДФЛ. По налогам, отчётным периодом которых является месяц, ЕУНД сдавать нельзя. К ним относятся акцизы, налог на добычу полезных ископаемых и налог на игорный бизнес.

Обратите внимание, что хотя отчётным периодом по НДФЛ является год, сдача ЕУНД не допустима. Объясняется это тем, что ИП обязан представлять отчётность по подоходному налогу вне зависимости от наличия объекта по нему (дохода в отчётном периоде).

Что касается ЕНВД, то на этом режиме в принципе не может быть нулевых деклараций. Даже если реальную деятельность вы не ведёте, но физический показатель (кв.м. количество транспорта или работников) все равно есть. Чтобы не платить вменённый налог при отсутствии деятельности, надо просто сняться с учёта, как плательщик ЕНВД. Упрощенцы же могут выбирать, какую декларацию им подавать – единую упрощённую или нулевую по УСН.

Сергеев В.В. зарегистрирован в качестве ИП в декабре 2016 года. По незнанию Сергеев не подал заявление на применение УСН и был переведён на общий режим. В связи с этим по окончании года, он должен отчитаться по двум налогам: НДФЛ и НДС. В декабре Сергеев деятельность не вел и объектов обложения НДС, в том числе и операций, не имел. Чтобы не составлять отчётность по НДС, он может подать упрощённую декларацию по данному налогу. Но по НДФЛ он обязан будет подать годовую отчётность не позднее 30 апреля 2017 года.

Индивидуальный предприниматель, применяющий упрощёнку 6%, в 1 квартале доходов не имел. Страховые взносы им не уплачивались, наёмных сотрудников он также не нанимал. За 1 квартал он может подать ЕНУД.

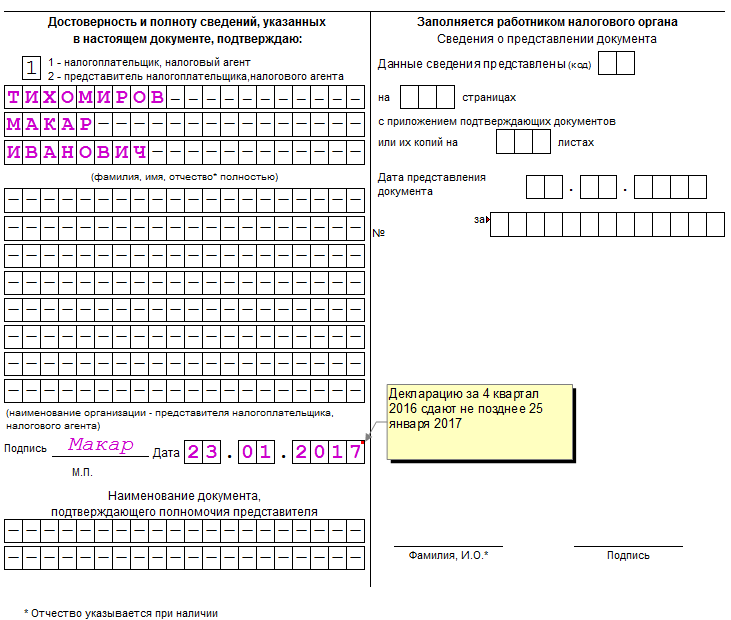

В какой срок необходимо сдать ЕУНДЕдиная упрощённая декларация сдаётся в срок не позднее 20 дней с окончания отчётного периода (квартала, полугодия, 9 месяцев или года). По УСН, налогу на прибыль и налогу на имущество декларация сдаётся раз в год в срок до 20 января года, следующего за отчётным. Так, сроки сдачи единой упрощённой декларации по указанным налогам за 2016 год - не позднее 20 января 2017 года.

Сроки сдачи единой упрощённой декларации в 2017 году по НДС следующие:

В настоящий момент по вопросу применения штрафных санкций за несвоевременную сдачу ЕУНД сложилась двоякая позиция.

Единая упрощённая налоговая декларация в 2016 году утверждена приказом Минфина от 10 июля 2007 г. № 62н (форма по КНД 1151085). Нулевая декларация сдаётся в инспекцию, где налогоплательщик стоит на учёте. Скачать бланк вы можете из нашей статьи или получить его бесплатно в ИФНС. Чтобы правильно заполнить ЕУНД, следуйте нашей инструкции.

Общие требования к заполнению

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Код вашей налоговой инспекции  Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Для организации – это первые четыре цифры КПП самой организации (или ее обособленного подразделения, если вас интересует уплата налогов и представление отчетности по месту нахождения ОП). Для предпринимателя – это код инспекции, в которой он стоит на учете в качестве предпринимателя :

Такой ИФНС не существует, введите правильный код

в России Индекс

потребительских цен

Используется

для индексации зарплаты

0 Минимальный

размер оплаты труда

Используется для

регулирования зарплаты

Выдаете ли вы работникам копии индивидуальных сведений, поданных в ПФР (РСВ-1 и СЗВ-М)?

Нет, а разве есть такая обязанность?

Нет, но мы знаем, что выдавать нужно

Выдаем, но только по просьбе работников

Выдаем, но только при увольнении

Выдаем и при увольнении, и после представления отчетности

БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ

Неделя бухгалтерского учета, г. Москва. Институт развития современных образовательных технологий (ИРСОТ)

вер. 5.0.0 | © Главная книга 2012—2016 г. | По всем техническим вопросам пишите на support@glavkniga.ru