Категория: Бланки/Образцы

Закрытие ИП является сложным процессом. Тщательная проверка предпринимательской деятельности налоговой службой может внести неожиданные коррективы. Для избежания подобных ситуаций необходимо заполнить форму УСН при закрытии ИП.

В противном случае, налоговая инспекция имеет право взимать пеню в восьмикратном размере от установленных законодательством норматив МРОТ (минимального размера оплаты труда).

Как правильно оформить декларациюНезависимо от причин закрытия ИП. декларацию УСН предприниматель обязан заполнить и сдать в положенные сроки, оговоренные законодательством. Плюс – ИП может сократить налоговую сумму не только при закрытии, но и в случае отсутствия наемной рабочей силы.

Сейчас существует множество компаний, которые предоставляют за фиксированную плату услуги по закрытию ИП, ЧП и ООО. Но, разбираясь в некоторых тонкостях законодательства, можно это сделать и самому.

Завершение периода в налоговой системе подразумевает подачу соответствующего документа индивидуальными предпринимателями. УСН (упрощенная система налогообложения) предусмотрена для ИП с любым уровнем прибыли либо при их ликвидации.

В отсутствие постоянного дохода или по факту отсутствия предпринимательской деятельности, представитель ИП должен в обязательном порядке заполнить форму УСН, которая в бухгалтерском контексте получила название «нулевая ». Как правильно ее составить, расскажет данный материал.

Процедура ликвидации ИП занимает 5 рабочих дней.

Когда подавать декларацию на УСН при закрытии ИП![]() Декларация УСН предназначена для того, чтобы ПФ оценил фактический доход бизнесмена и просчитал его страховые взносы. Нерентабельность предпринимателя не освобождает его от финансовой ответственности.

Декларация УСН предназначена для того, чтобы ПФ оценил фактический доход бизнесмена и просчитал его страховые взносы. Нерентабельность предпринимателя не освобождает его от финансовой ответственности.

Бланк налоговой декларации по УСН для ИП, скачать бесплатно который можно здесь. помогает упростить процесс ухода из малого бизнеса. При задержке заполнения УСН налоговая инспекция вправе заблокировать расчетный счет предпринимателя.

Заполнить отчетность необходимо в определенных случаях:

Новое законодательство налогообложения стало гибче. Теперь ликвидационная декларация при закрытии ИП, образец которой прилагается, доступна в режиме онлайн или для скачивания .

Для этого всего лишь нужно предоставить паспортные данные и свидетельство о регистрации предприятия (не обязательно заверенное нотариусом). Помимо этого, нужно предъявить фискальный чек, подтверждающий уплату государственной пошлины .

Налоговый период в декларации ИП УСН при закрытии ИПЗакрытие ИП должно документально отражается в налоговой службе. В определенные государством сроки заполненная декларация УСН должна лежать на столе (или в почте) инспекторов.

Если у индивидуального предпринимателя на балансе были кассовые аппараты, их нужно снять с налогового учета. За уклонение от этой процедуры предусмотрены штрафные санкции.

В течение пяти дней после заполнения декларации УСН, ИП получает справку о прекращении деятельности.

Существует несколько способов подать декларацию: в рукописном варианте, через своего адвоката или в сети Интернет через программу Электронный Документооборот.

Существует несколько способов подать декларацию: в рукописном варианте, через своего адвоката или в сети Интернет через программу Электронный Документооборот.

Последний вариант вам поможет сэкономить личное время и нервную систему. Программа может рассчитать, сформировать и заполнить декларацию УСН для ИП. В последнее время люди обращаются к ней все чаще.

В налоговой инспекции вам должны выдать ксерокопию заполненной декларации УСН или ее принтскрин экрана со всеми полагающимися подписями, в которых отмечена дата поступления и порядковый номер.

Налоговую декларацию по УСН для ИП при закрытии и образец её заполнения можно посмотреть здесь. В обязательном варианте она подаётся в налоговую инспекцию в установленное время. В противном случае государственные органы накладывают штраф в размере от 1 000 рублей.

Важные правила заполнения декларации УСНВ первую очередь требуется указать сумму денежных средств, которую вы должны были внести по закону, а не заплаченную (либо проигнорированную) по факту. Суммы указывают в рублях без копеек с округлением в большую сторону.

Все страницы декларации должны быть пронумерованы, подписаны владельцем ИП и иметь дату. Если какие-то графы заполнять вам не нужно, то в них обязательно нужно ставить прочерк. Для удобства начинать заполнять УСН надо со второго раздела и только потом приступать к первому.

ЗаключениеВ заключение хотелось бы добавить, что после ликвидации ИП налоговая инспекция и пенсионный фонд имеют право взыскивать штрафы только в судебном порядке.

Для избежания разногласий с контролирующими органами или бывшими сотрудниками, необходимо хранить все документы по закрытию ИП как минимум четыре года.

Хоть выездные налоговые проверки случаются крайне редко, нельзя сбрасывать их со счетов. По законодательству контроль за закрытыми ИП осуществляется в течение трех лет.

Для всех, кто ведет предпринимательскую деятельность, завершение календарного года всегда связано с подготовкой налоговой отчетности по его итогам. Здесь очень важно правильно заполнить и предоставить в срок установленные законом отчеты. В данной статье мы рассмотрим один из них – декларацию индивидуального предпринимателя (ИП), находящегося на упрощенной системе налогообложения .

Регламентирующие документыИтак, упрощенная система налогообложения (УСН) или «упрощенка» — это специальный режим налогообложения, добровольно выбранный ИП и имеющий собственную форму налоговой декларации. Определение тех субъектов, кто может применять УСН, ее особенностей, порядка перехода и другие нормы, регулирующие данный налоговый режим содержатся в главе 26.2 Налогового кодекса Российской Федерации (НК РФ). Непосредственно форма декларации и регламент по ее заполнению утверждены Приказом Минфина РФ № 58н от 22.06.2009г. (далее — Приказ №58н). Именно этими документами необходимо руководствоваться при составлении налоговой декларации самостоятельно.

В интернете размещены различные образцы заполнения декларации, многие из которых уже не отвечают требованиям действующего законодательства. Поэтому правильным будет применять непосредственно первоисточники правовых норм со всеми их изменениями и дополнениями.

Виды декларации при УСНДеление налоговой декларации на виды весьма условно. Связано оно с тем, что принимая решение о работе с УСН, ИП необходимо определиться и выбрать объект налогообложения. Согласно ст. 346.14 НК РФ это могут быть доходы или доходы минус расходы. Этот выбор повлияет и на ставку налога и на порядок его расчета. Но, независимо от того, что для вас является объектом налогообложения, налоговая декларация заполняется и подается в порядке, определенном НК РФ и Приказом № 58н.

Порядок заполнения декларацииПрежде, чем начать заполнять декларацию, внимательно ознакомьтесь с требованиями к ее оформлению, установленными Приказом № 58н.

Декларация ИП на УСН состоит из трех частей:

1. Титульный лист. Он содержит раздел с общими данными, раздел со сведениями о лице, подтверждающим декларируемые значения и раздел, который заполняется работником налогового органа.

Рассмотрим содержание и правила оформления титульного листа:

На этом завершается оформление титульного листа со стороны налогоплательщика.

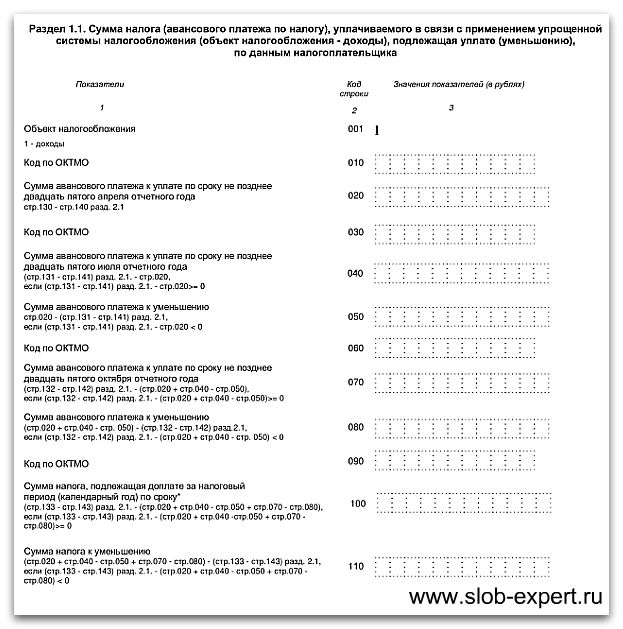

2. Раздел 1 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащего уплате в бюджет, по данным налогоплательщика».

3. Раздел 2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога».

Заполнение этих двух разделов представлено в таблице:

Сумма аванса за 1квартал

Рассчитывается исходя из ставки УСН и полученных доходов за соответствующий период, можно уменьшить на сумму страховых взносов на ОПС, ОСС от несчастного случая на производстве и временной нетрудоспособности, ОМС, сумму выплаченных пособий по временной нетрудоспособности.Указывается, если разница между строками 260,280 и 050 больше или равна 0

Рассчитывается как разность значений строк 260 и 050.Указывается, если значение строки 260 больше или равно строке 050, а сумма налога больше или равна сумме исчисленного минимального налога

Сумма аванса за полугодие с учетом 030

Сумма аванса за 9месяцев с учетом 040

Сумма налога за год с учетом 050

Сумма к уменьшению

Разность строк 050 и 260, за минусом строки 280.Указывается, если разница между строками 260,280 и 050 меньше 0

Рассчитывается как разность строк 050 и 260, если значение 050 больше значения 260, а значение строки 270 меньше или равно строке 260, или как показатель 050, если строка 260 меньше строки 270

КБК для сумм минимального налога

Размещены на сайте ФНС РФ

Организации, применяющие упрощенную систему налогообложения, должны подать в налоговую инспекцию налоговую декларацию не позднее 31 марта следующего года, а ИП на УСН – не позднее 30 апреля. Отчитаться за 2014 год упрощенцам предстоит по новой форме, утвержденной приказом ФНС от 4 июля 2014 г. N ММВ-7-3/352@. В этой статье разберем на примере, как составлять декларацию при использовании объекта «доходы», а в следующей – для объекта «доходы-расходы».

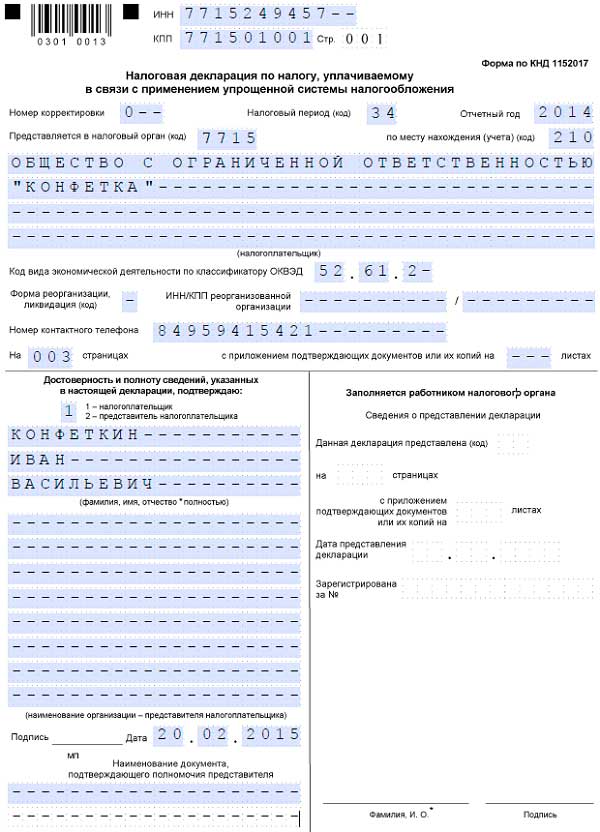

Титульный листТитульный лист заполняется одинаково, независимо от объекта налогообложения. Сверху указывается ИНН и КПП налогоплательщика и номер страницы (001).

Остальные поля заполняются следующим образом:

Номер корректировки: для первичной декларации ставится 0–, для первой корректировки 1- – и т.д.

Налоговый период: код 34 ставится при заполнении декларации за год, при реорганизации, ликвидации или снятия с учета в качестве ИП ставится код 50, при переходе на другой режим налогообложения указывается код 95, код 96 ставится, если ИП прекращает деятельность на УСН.

Отчетный год: указывается год, за который отчитывается налогоплательщик.

Предоставляется в налоговый орган: указывается код налоговой инспекции, в которую предоставляется декларация. Это первые 4 цифры в КПП.

По месту нахождения (учета): код 120 для ИП, зарегистрированных по месту жительства, код 210 для организаций, отчитывающихся по месту нахождения компании, код 215 – для правопреемника.

Далее заполняется название налогоплательщика так, как указано в учредительных документах.

ОКВЭД можно посмотреть в документе, выданном при регистрации органами статистики.

Не забудьте указать номер контактного телефона с кодом.

Как правило, заполняется 3 листа декларации, поэтому вписываем в поле «На 003 страницах». Если налогоплательщик заполняет раздел 3 декларации, посвященный имуществу, полученному в качестве благотворительности, то в декларации будет 4 листа. В нашем примере раздела 3 не будет.

Приложений к декларации также не будет, поэтому поле остается пустым.

Если налогоплательщик самостоятельно заполняет и предоставляется декларацию (а не привлекает, например, стороннюю бухгалтерскую компанию), то достоверность сведений подтверждает сам налогоплательщик. В соответствующем поле ставится цифра «1».

В декларации организации указывается фамилия, имя и отчество ее руководителя, ИП оставляет поле пустым.

Далее руководитель или ИП ставит подпись, печать (ИП может не ставить) и дату заполнения декларации.

Так будет выглядеть титульный лист ООО «Конфетка».

Скажем несколько общих слов о заполнении дальнейших разделов декларации. Вверху страницы нужно указать ИНН и КПП налогоплательщика и порядковый номер заполняемой страницы. Все показатели округляются до целых рублей.

При объекте налогообложения «доходы» налогоплательщик должен заполнить разделы 1.1 и 2.1.

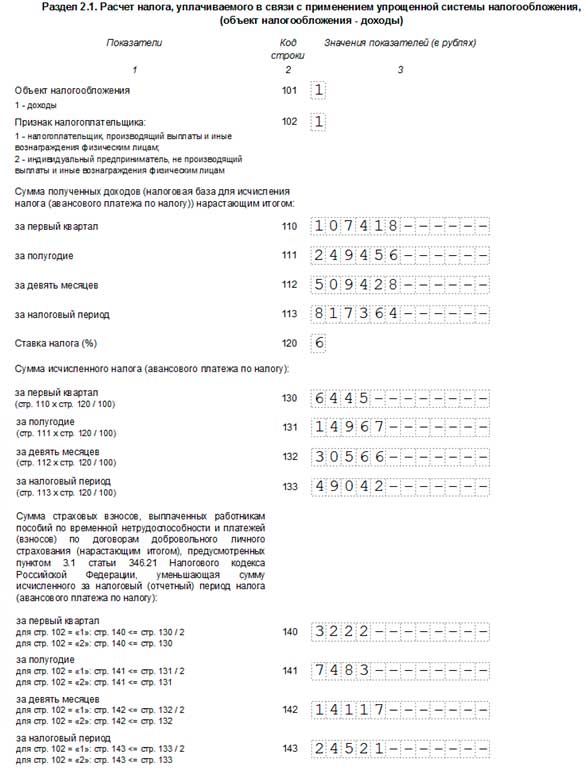

Раздел 2.1.Сначала заполним этот раздел, а затем вернемся к разделу 1.1.

В поле 101 ставим «1», т.к. отчитываемся по объекту налогообложения «доходы».

В поле 102 ставим «1», т.к. в штате компании есть наемные сотрудники. ИП без сотрудников ставит «2».

Данные в полях 110 – 113 заполняются нарастающим итогом, т.е. например, в поле 111 нужно указать доход, полученные за 1 и 2 кварталы суммарно.

Ставка налога при объекте «доходы» составляет 6%, поэтому в поле 120 пишем «6».

В полях 130-133 указываем получившуюся сумму налога. Суммы доходов соответствующих периодов умножаем на 6%. Не забываем округлять получившиеся значения до целых рублей.

В соответствии с п. 3.1 ст. 346.21 сумму налога можно уменьшить на сумму уплаченных взносов в ПФР и ФСС за работников, пособий по нетрудоспособности, выплаченной за счет средств работодателя, платежей по договорам добровольного личного страхования. ИП может также уменьшить налог на сумму уплаченных фиксированных взносов. При этом налог можно уменьшить не более чем на 50%. Если у ИП нет сотрудников, то налог можно уменьшить без ограничения, до 100% уменьшения.

В полях 140-143 декларации указываются суммы, на которые налогоплательщик имеет право уменьшить платежи.

Например, в 1 квартале ООО «Конфетка» начислила и выплатила взносов на 4500 руб. Сумма налога за 1 квартал получилась 6445 руб. Половина от этой суммы – 3222,5 руб. По правилам арифметики сумма должна округляться до 3223, но 3223 больше, чем 50% от 6445, поэтому в поле 140 ставим 3222, т.к. это максимальная сумма страховых взносов, на которую можно уменьшить налог.

Всего за 2 полугодие компания уплатила взносов на сумму 8153 руб. однако это превышает половину суммы налога за полугодие, поэтому, как и в 1 квартале, указываем 50% от налога, округляя в меньшую сторону: 14967 руб. х 50% = 7483,5. В поле 141 пишем 7483.

За 9 месяцев компания начислила взносы на сумму 16850, однако уплатила 14117. Уменьшить налог можно только на сумму уплаченных взносов, поэтому в поле 142 указываем 14117. (Половина от налога за 9 месяцев 15283, поэтому сумму взносов указываем в полном объеме)

Всего за год компания оплатила взносов на сумму 28567 руб. 50% от суммы годового налога составляет 24521 руб. Поэтому в поле 143 указываем 24521.

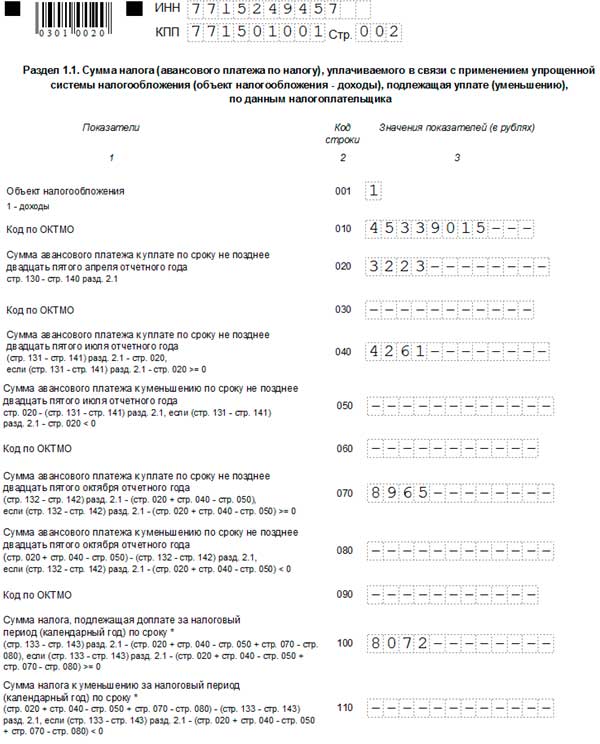

В данный раздел заносится информация о налоговых платежах.

В поле 001 ставим «1», т.к. объект налогообложения – доходы.

В поле 010 – ОКТМО. Если он восьмизначный, после 8 цифр ставятся прочерки. Если компания или ИП не меняли местонахождение/адрес регистрации, то в полях 030, 060 и 090 ставятся прочерки.

В полях 020, 040, 070 и 100 указываются суммы налога (аванса по налогу), которые налогоплательщик должен был заплатить по итогам каждого периода. Для удобства расчета в декларации указаны формулы, по которым налогоплательщик может рассчитать сумы налоговых платежей на основании данных из раздела 2.1.

Поля 050, 080, 110 заполняются, если сумма налога за предыдущий период получилась больше, чем за данный. Например, в 1 квартале доход составил 100 000 руб. Налог – 6 000. Уплачено взносов на 1 000. Авансовый платеж за 1 квартал – 5 000. За полугодие доход остался 100 000 (во 2-м квартале не было дохода), а взносов за полугодие уплачено 4 000. Налог, подлежащий уплате за полугодие, получается 2 000 (6 000 – 4 000), что на 3 000 меньше, чем по итогам квартала. Поэтому в поле 050 указывает 3 000.

Какую отчетность и в какие сроки необходимо представить ИП при закрытии?

Для закрытия ИП в налоговый орган представляется соответствующее заявления и платежное поручение об уплату госпошлины (п.1 ст.22.3 Закона №129-ФЗ).

Кроме того, ИП обязан представить так называемые ликвидационные декларации по налогам и «страховую» отчетность. Информацию о наличии представленной «страховой» отчетности налоговые органы получают самостоятельно в рамках межведомственного взаимодействия.

Перечень деклараций при закрытии ИППеречень представляемых деклараций зависит от применяемой ИП системы налогообложения.

Срок подачи декларации, оплата налога

Декларация по единому налогу при УСН представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 26.02.2016 г. №ММВ-7-3/99@.

О решении прекращения деятельности ИП обязан уведомить налоговый орган не позднее 15 рабочих дней со дня прекращения такой деятельности (п.8 ст.346.13 НК РФ).

В части декларации по УСН - до 25 числа следующего за месяцем прекращения деятельности месяца (п.2 ст.346.23 НК РФ, Письма ФНС РФ от 08.04.2016 г. №СД-3-3/1530, от 13.08.2010 г. №ШC-37-3/9075@). В этот же срок нужно оплатить УСН (при его наличии).

Например, запись о прекращении деятельности ИП внесена в ЕГРИП 28 апреля 2016 г. а поэтому представить декларацию и заплатить единый налог по УСН необходимо в срок до 25 мая 2016 г.

Декларации в связи с применением ПСН, у ИП нет.

О своем решении прекратить деятельность ИП обязан заявить в налоговый орган в течение 10 календарных дней со дня прекращения такой деятельности (п.8 ст.346.45 НК РФ).

При снятии с учета в налоговом органе до истечения срока действия патента, уплачиваемый «патентный» налог подлежит перерасчету, исходя из фактического периода времени осуществления указанного вида предпринимательской деятельности в календарных днях (Письмо Минфина РФ от 15.10.2013 г. №03-11-12/42971).

Налоговым периодом при ликвидации ИП (до окончания срока действия патента) является время от начала действия патентной налоговой системы до момента ликвидации ИП.

В связи с пересчетом суммы патента у ИП может возникнуть сумма налога к доплате либо переплата по налогу.

В первом случае – «патентный» налог подлежит уплате в сроки, указанные в патенте.

Во втором случае – налоговая инспекция может провести зачет суммы для уплаты других налогов либо вернуть переплату (на практике налоговые инспекции осуществляют возврат переплаты, несмотря на то, что Минфин РФ в Письме от 24.02.2016 г. №03-11-12/9623 привел разъяснения, что стоимость патента пересчету не подлежит). Причина запрета – ст.346.51 НК РФ не предусматривает порядок пересчета стоимости патента при прекращении деятельности ИП ранее срока на который выдан патент.

Декларация 3-НДФЛ представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 25.11.2015 г. №ММВ-7-11/544@.

Кроме того, у ИП может возникнуть обязанность подачи декларации по НДС (по форме, приведенной в Приложении №1 к приказу ФНС РФ от 29.10.2014 г. №ММВ-7-3/558@).

В части декларации по НДФЛ - не позднее 5 рабочих дней после прекращения деятельности ИП (п.3 ст.227 НК РФ). НДФЛ (при его наличии) необходимо оплатить не позднее 15 календарных дней с момента подачи декларации по НДФЛ (п.3 ст.229 НК РФ).

В части декларации по НДС – не позднее 25 числа месяца, следующего за кварталом, в котором прекращена деятельность ИП.

НДС (при его наличии) необходимо оплатить равными долями по 1/3 части не позднее 25 числа каждого из трех месяцев квартала, следующего за кварталом прекращения деятельности (п.5 ст.174 НК РФ).

Декларация по ЕНВД представляется по форме, приведенной в Приложении №1 к приказу ФНС РФ от 22.12.2015 г. №ММВ-7-3/590@.

В том случае, если снятие с учета ИП в налоговом произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления предпринимательской деятельности.

Например, ИП снят с учета в качестве налогоплательщика ЕНВД 25 декабря 2015 года, то - налоговую декларацию по ЕНВД за IV квартал 2015 года необходимо представить не позднее 20 января 2016 года, исчислив в ней единый налог за фактически отработанный период времени (Письмо ФНС РФ от 08.04.2016 г. №СД-3-3/1530).

В части декларации по ЕНВД – не позднее 20 числа месяца, следующего за кварталом, в котором внесена запись в ЕГРИП о прекращении деятельности (п.3 ст.346.32 НК РФ).

ЕНВД (при его наличии) необходимо оплатить не позднее 25 числа первого месяца, следующего за кварталом внесения записи в ЕГРИП.

ИП сдает декларации в налоговую инспекцию, где состоит на учете по адресу регистрации.

«Страховая» отчетность при закрытии ИПНа сегодняшний день у ИП отсутствует обязанность при прекращении деятельности представлять в налоговый орган справку о сданной пенсионной отчетности. Как уже было указано, налоговый орган сам запросит сведения в территориальном органе ПФР в рамках межведомственного взаимодействия.

Однако при наличии информации о несданной отчетности ИП, налоговым органом будет принято решение об отказе в исключении из ЕГРИП.

Напомним, что ИП обязаны уплачивать страховые взносы с выплат и вознаграждений, начисляемых в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров на выполнение работ, оказание услуг (п.1 ст.7 Закона №212-ФЗ). В случае прекращения деятельности до конца расчетного периода ИП обязаны до дня подачи в налоговый орган заявления о прекращения деятельности представить расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате согласно расчету и суммами страховых взносов, фактически уплаченными ИП с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи такого расчета или возврату (ст.5 Закона №212-ФЗ). Также должна быть представлена отчетность в ФСС по форме 4-ФСС за аналогичный расчетный период.

Кроме того, если ИП зарегистрирован во внебюджетных фондах как работодатель, то у него возникает обязанность снятия с учета как работодателя в этих фондах (ФСС и ПФР).

Следует отметить, что имеющаяся задолженность по уплате страховых взносов не будет являться препятствием для закрытия ИП, поскольку после закрытия ИП долги «перейдут» на физическое лицо.

Статья актуальна на 29.05.2016

Рекомендуйте статью коллегам: