Категория: Бланки/Образцы

В связи с изменениями в налоговом законодательстве, с 2017 года изменится и декларация по НДС. В данной статье можно ознакомиться с новым бланком декларации, порядком его заполнения, сроками сдачи, а также образцом документа.

Стало известно, что уже с 2017 года декларация по НДС преобразуется, так как в нее будут внесены определенные изменения. На сегодня список нововведений уже известен и эксперты дают свои комментарии к ним и предлагают ознакомиться с бланком и порядком его заполнения.

Стало известно, что уже с 2017 года декларация по НДС преобразуется, так как в нее будут внесены определенные изменения. На сегодня список нововведений уже известен и эксперты дают свои комментарии к ним и предлагают ознакомиться с бланком и порядком его заполнения.

ФНС будет менять 16 штрих-кодов, а в обновленной редакции будут изложены следующие разделы:

Также, ФНС произведет обновление всех форматов представления отчетов по НДС (декларация, данные книги покупок и продаж и т.д.) в электронном варианте.

Цель внесенных поправок заключается в приведении декларации по НДС в соответствие с внесенными изменениями в:

ФНС был опубликовала бланк обновленной декларации по НДС в частичном варианте.

Форма декларации по НДС в 2017 году утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Проект приказа, который сейчас готовит ФНС, вносит в него поправки.

Форма состоит из 12-ти разделов. Они включают, в том числе сведения из книги покупок и книги продаж, а при посреднической деятельности из журналов учета полученных и выставленных счетов-фактур.

Плательщики НДС сдают декларацию в таком формате:

Рассчитывается НДС за квартал, а уплачивается в равных долях на протяжении трех месяцев, которые следуют за истекшим налоговым периодом. Сроки уплаты НДС в бюджет установлены до 25 числа каждого месяца (п. 1 ст. 174 НК РФ).

Предлагаем на примере рассмотреть то, как можно произвести уплату НДС за 1 квартал 2017 года. К примеру, сумма НДС к уплате по результатам 1 квартала 2017 года составляет 210 тыс. руб. Данную сумму налога необходимо правильно разбить на три части и производить по ним оплату следующим образом:

До 25.04.2017 г. – 70 тыс. руб.

До 25.05.2017 г. – 70 тыс. руб.

До 26.06.2017 г. – 70 тыс. руб.

В последнем случае 25.06.2017 г. выпадает на выходной день, поэтому срок был перенесен.

Расчет доли вычетов по НДС в 2017 годуРасчет доли налоговых вычетов по НДС в 2017 году производят по следующей формуле (п. 4, 4.1 ст. 170 НК РФ):

стоимость отгруженных за квартал товаров (работ, услуг) по деятельности облагаемой НДС

стоимость всех товаров (работ, услуг), которые отгрузили за квартал

Расчет доли НДС по необлагаемым операциям в 2017 году НК РФ предлагает проводить по формуле:

стоимость отгруженных за квартал товаров (работ, услуг) по необлагаемой деятельности

стоимость всех товаров (работ, услуг), которые отгрузили за квартал

Полученную долю НДС по необлагаемым операциям можно списать на расходы, уменьшающие налог на прибыль.

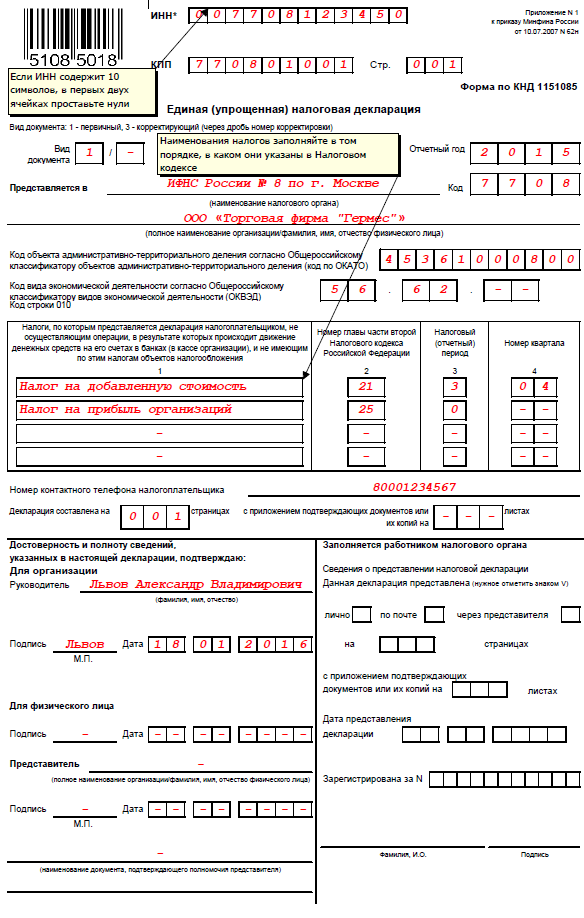

Порядок заполнения декларации по НДС в 2017 годуНовый порядок заполнения декларации по НДС с 2017 года еще не опубликован. Поэтому приведем действующий порядок.

Титульный лист и Раздел 1 заполняют все лица, обязанные предоставить налоговую декларацию. Лица, не являющиеся плательщиками НДС или освобожденные от обязанностей налогоплательщика, в случае выставления в налоговом периоде счета-фактуры с выделенной суммой налога должны представить в налоговый орган декларацию в составе исключительно титульного листа и раздела 1.

Разделы 2-12. а также приложения к разделам 3, 8 и 9 декларации включаются в состав представляемой в налоговые органы декларации при осуществлении налогоплательщиками соответствующих операций.

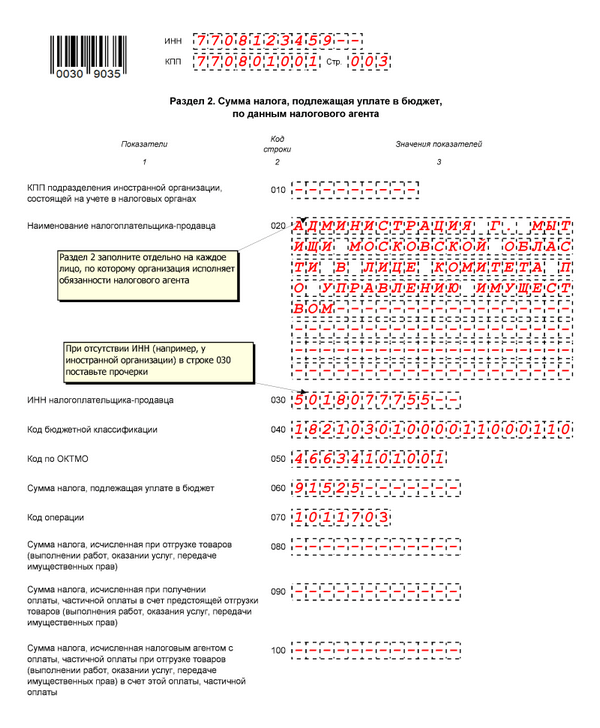

Раздел 2 заполняют налоговые агенты.

Разделы 3-6 в состав декларации включаются налогоплательщиками и налоговыми агентами только при осуществлении ими в истекшем квартале соответствующих операций.

Раздел 7 предназначен для отражения сведений по операциям:

Раздел 8 нужен для отражения в отчетном периоде налоговых вычетов, за прошедшие налоговые периоды.

Раздел 9 заполняется по данным книги продаж и ее дополнительных листов.

Разделы 10 и 11 предусмотрены для отражения сведений из журнала учета полученных и выставленных счетов-фактур в рамках посреднической деятельности.

Раздел 12 предназначен на случай выставления счета-фактуры с НДС, когда уплата налога не предусмотрена.

Порядок заполнения Раздела 1 декларации по НДС в 2017 годуРаздел заполняется с учетом раздела IV Порядка

В строке 010 нужно указать код ОКТМО.

Строка 020 - КБК по НДС по товарам (работам, услугам), которые реализуются на территории РФ ( приказ Минфина от 01.07.2013 № 65н ).

Строка 030 - сумма начисленного НДС (п. 5 статьи 173 НК РФ). Не отражается в разделе 3 и не включается в расчет показателей по строкам 040 и 050 раздела 1.

В строках 040 и 050 нужно указать просуммированные итоговые значения из разделов 3-6. Если налоговой базы и налога к уплате нет, в строке нужно поставить прочерки.

Строки 060-080 нужно заполнять только в случае, если в титульном листе по реквизиту "по месту нахождения (учета)" указан код "227", иначе ставится прочерк.

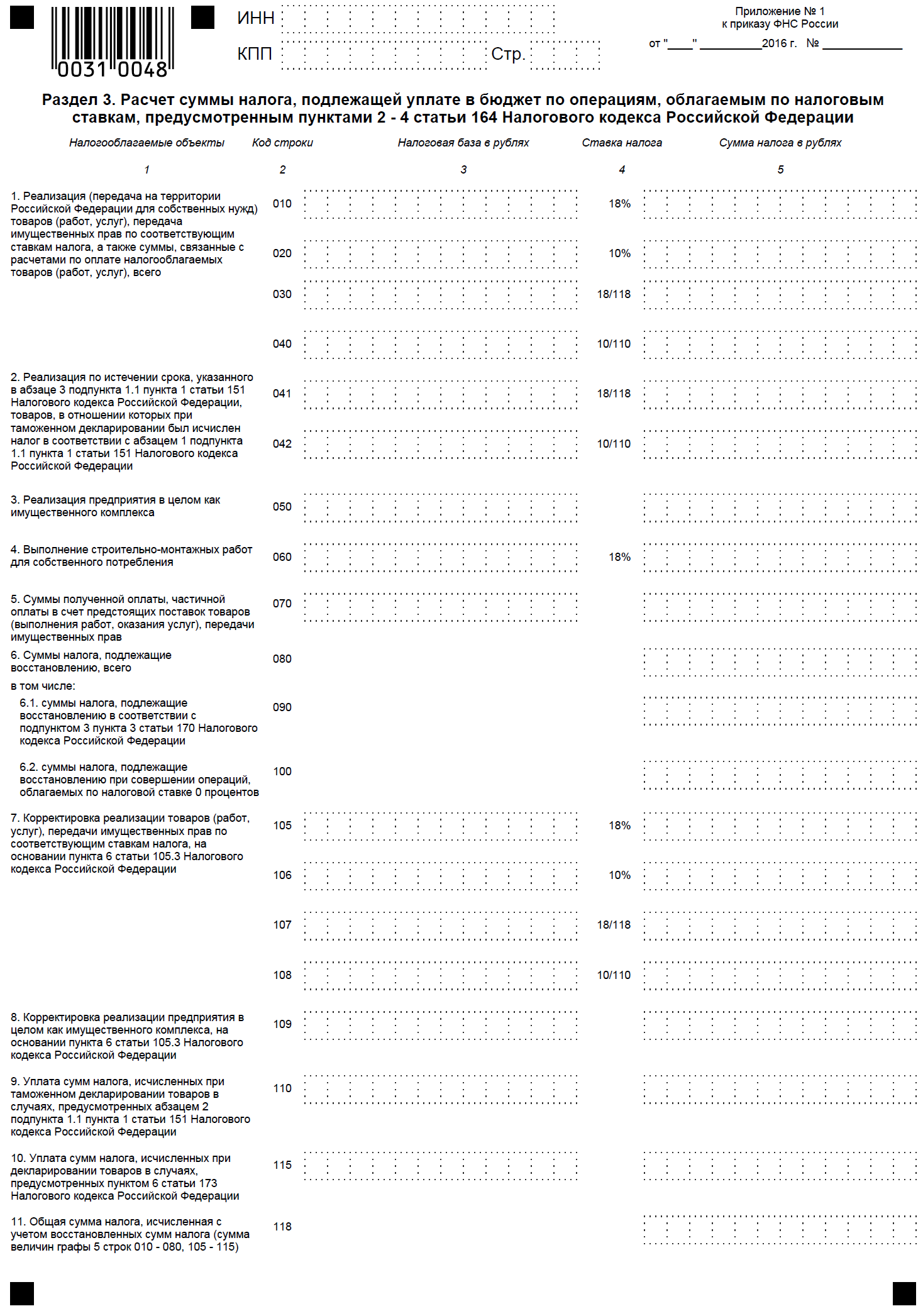

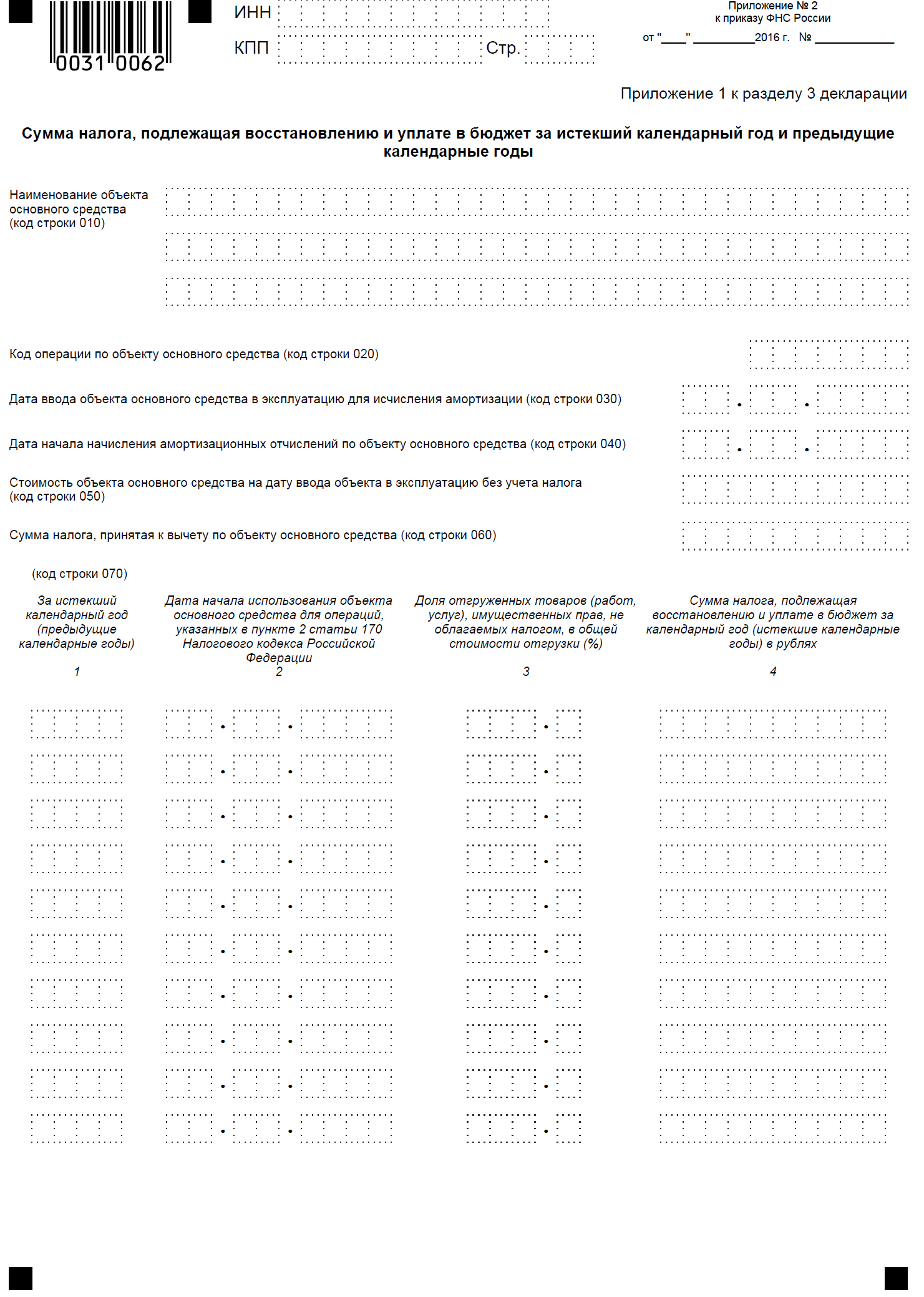

Порядок заполнения Раздела 3 декларации по НДС в 2017 годуРаздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2–4 статьи 164 НК РФ» и приложения №1 и №2 учитывает расчет налога по ставкам 18, 10, а также расчетным ставкам 18/118 и 10/110. Порядок заполнения указан в разделе VI Порядка ( Приказ ФНС России от 29.10.2014 № ММВ-7-3/558@ ).

Строки 010–040. налоговая база. Здесь не отражаются:

Строка 070. сумма авансовых или иных платежей в счет предстоящих поставок товаров.

Строка 080. общая сумма, которая подлежит восстановлению.

Строка 090. сумма, подлежащая восстановлению в отношении оплаты (частичной оплаты) в счет предстоящих поставок товаров.

Строка 100. сумма, которая подлежит восстановлению по операциям по ставке 0 процентов.

Строка 110. сумма налога с учетом восстановления (сумма последних граф строк 010–080 раздела 3 декларации).

Строка 120. сумма налога с учетом восстановления. Для этого просуммируйте строки 010–090 последней графы.

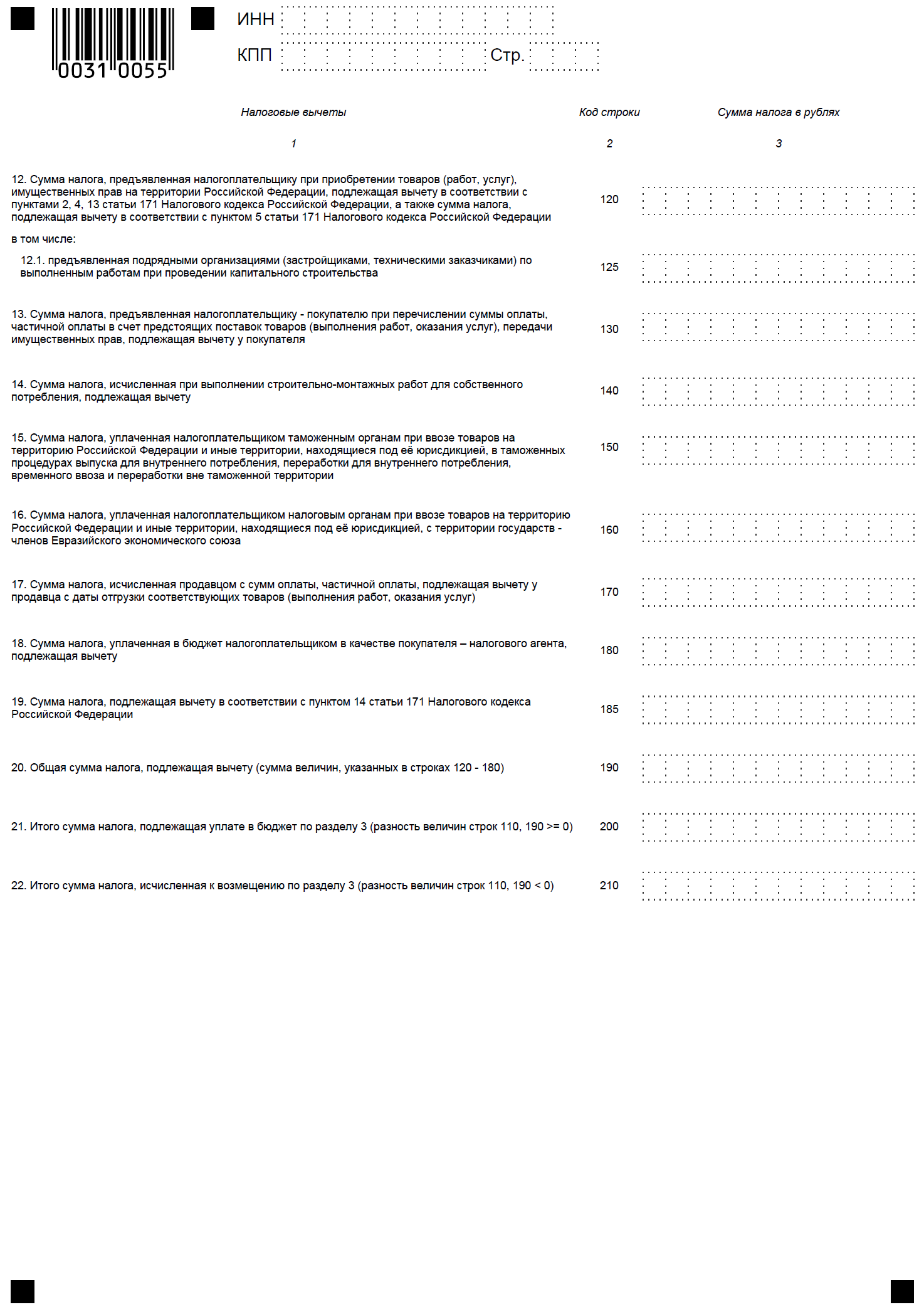

Строки 120–180. суммы налога, которые подлежат вычету (ст. 171, 172 НК РФ, п. 11 ст. 2 Протокола по экспорту и импорту).

Строка 190. общая сумма налога, подлежащая вычету (сумма строк 120–180).

Строка 200. итоговая сумма налога к уплате за налоговый период по разделу 3.

Строка 210. итоговая сумма налога к возмещению по разделу 3 декларации.

Строка 220. общая сумма НДС, принимаемая к вычету по итогам квартала (сумма строк 130, 150–170, 200 и 210).

Строки 230–240. сумма НДС к уплате (уменьшению). Рассчитывается как значения строки 120 минус значение строки 220. Если результат положительный, его нужно записать в строку 230, если же отрицательный - в строку 240.

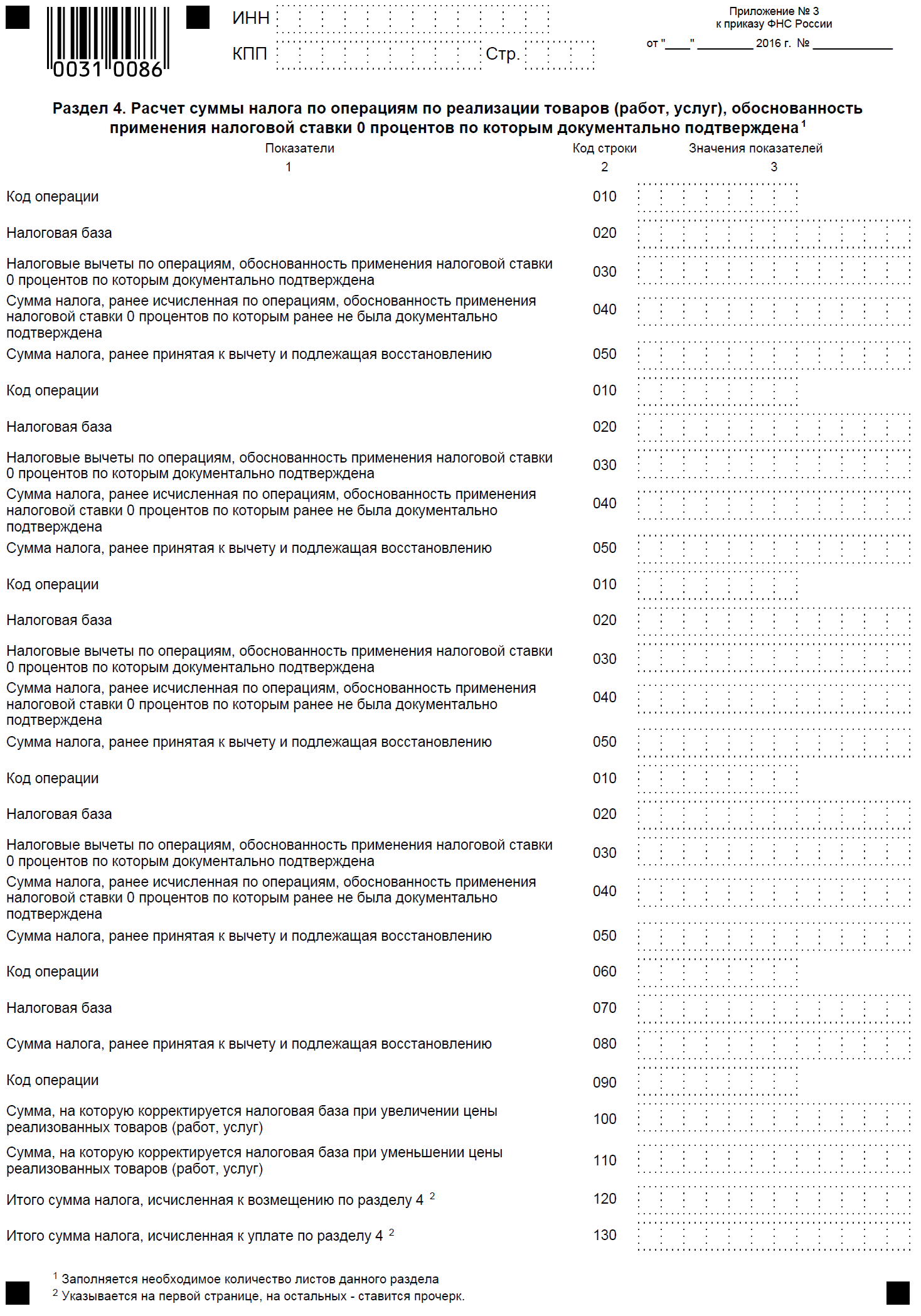

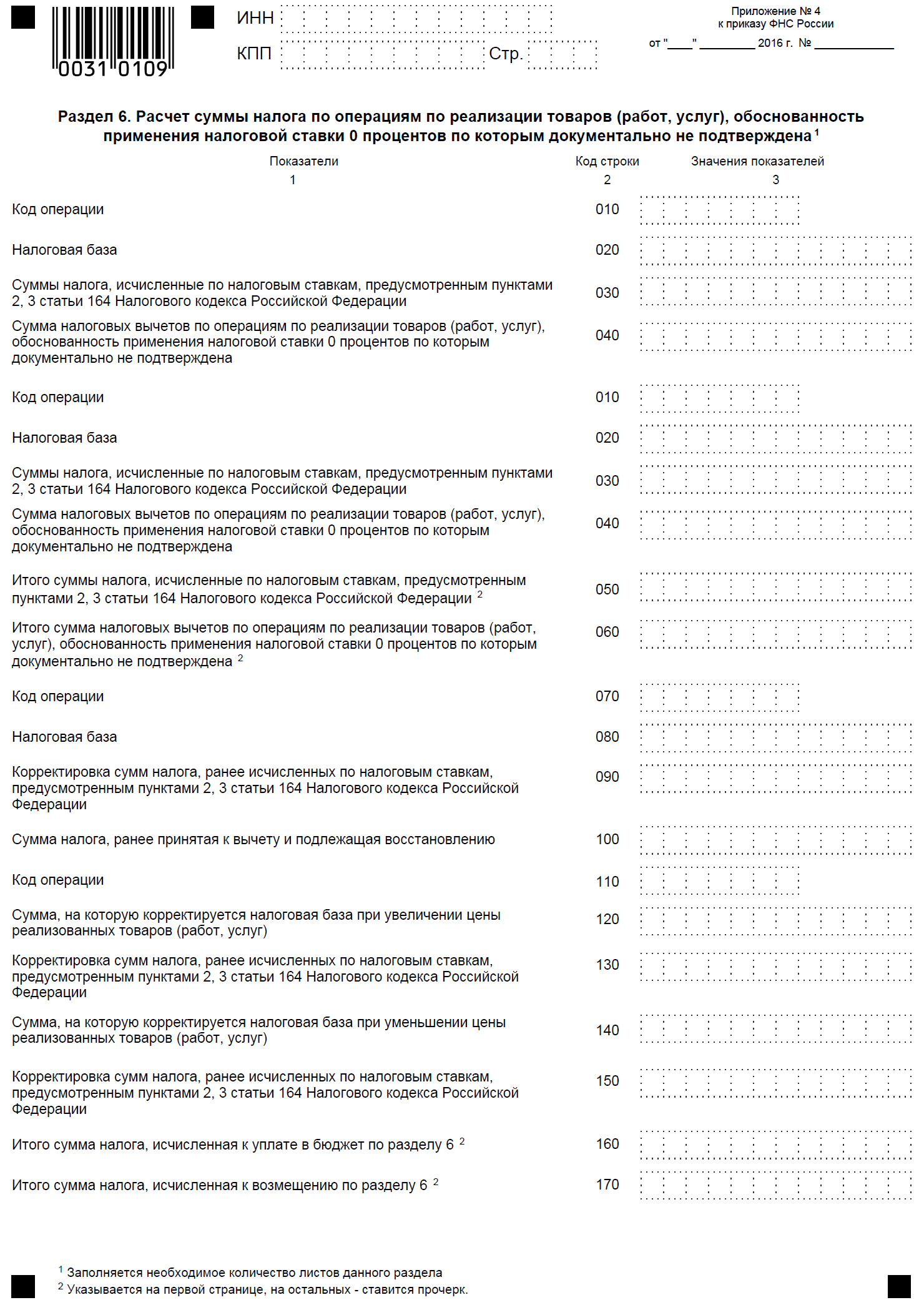

Порядок заполнения Разделов 4-6 декларации по НДС в 2017 годуРазделы 4-6 заполнять нужно в том случае, если компания совершала в налоговом периоде операции, которые облагаются по нулевой ставке. Принцип их заполнения описан в разделах 9. 10 и 11 Порядка.

Порядок заполнения Раздела 7 декларации по НДС в 2017 годуКомпания должна заполнять этот раздел, если в налоговом периоде проводились операции, не облагаемые НДС, или была получена предоплата в счет предстоящих поставок продукции из перечня, который утвержден постановлением Правительства РФ от 28.07.2006 № 468 .

Коды операций можно посмотреть в приложении № 1 к Порядку.

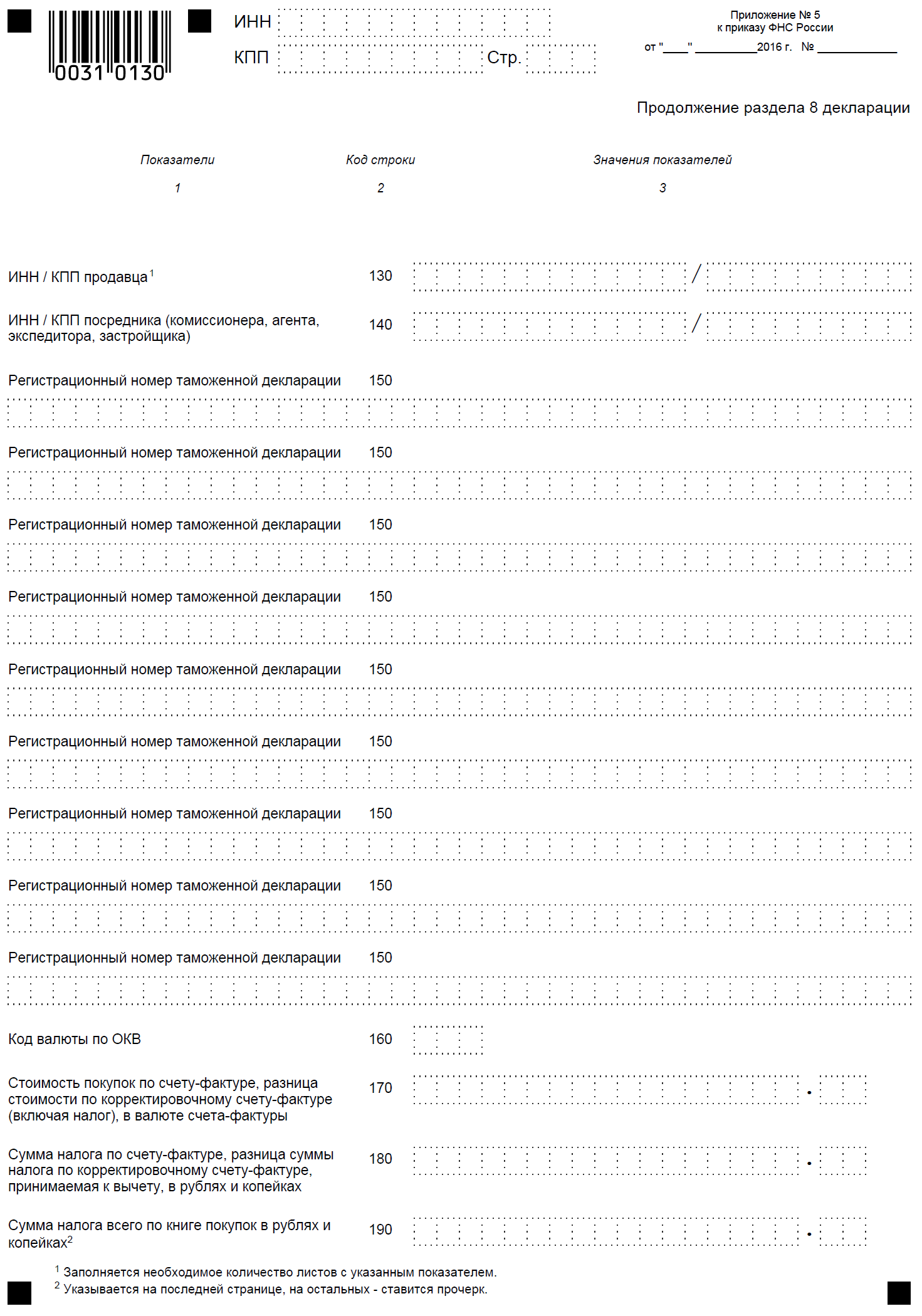

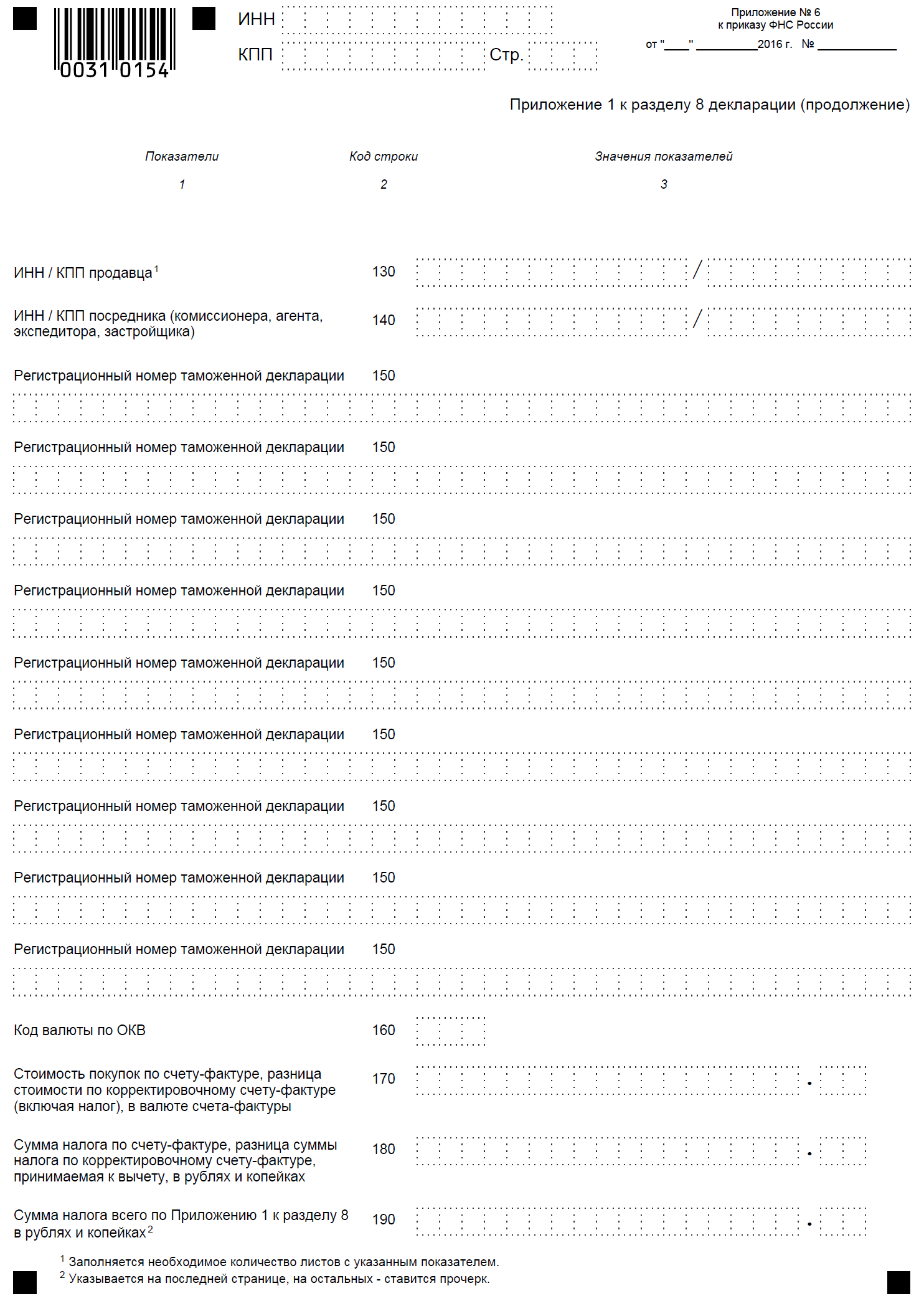

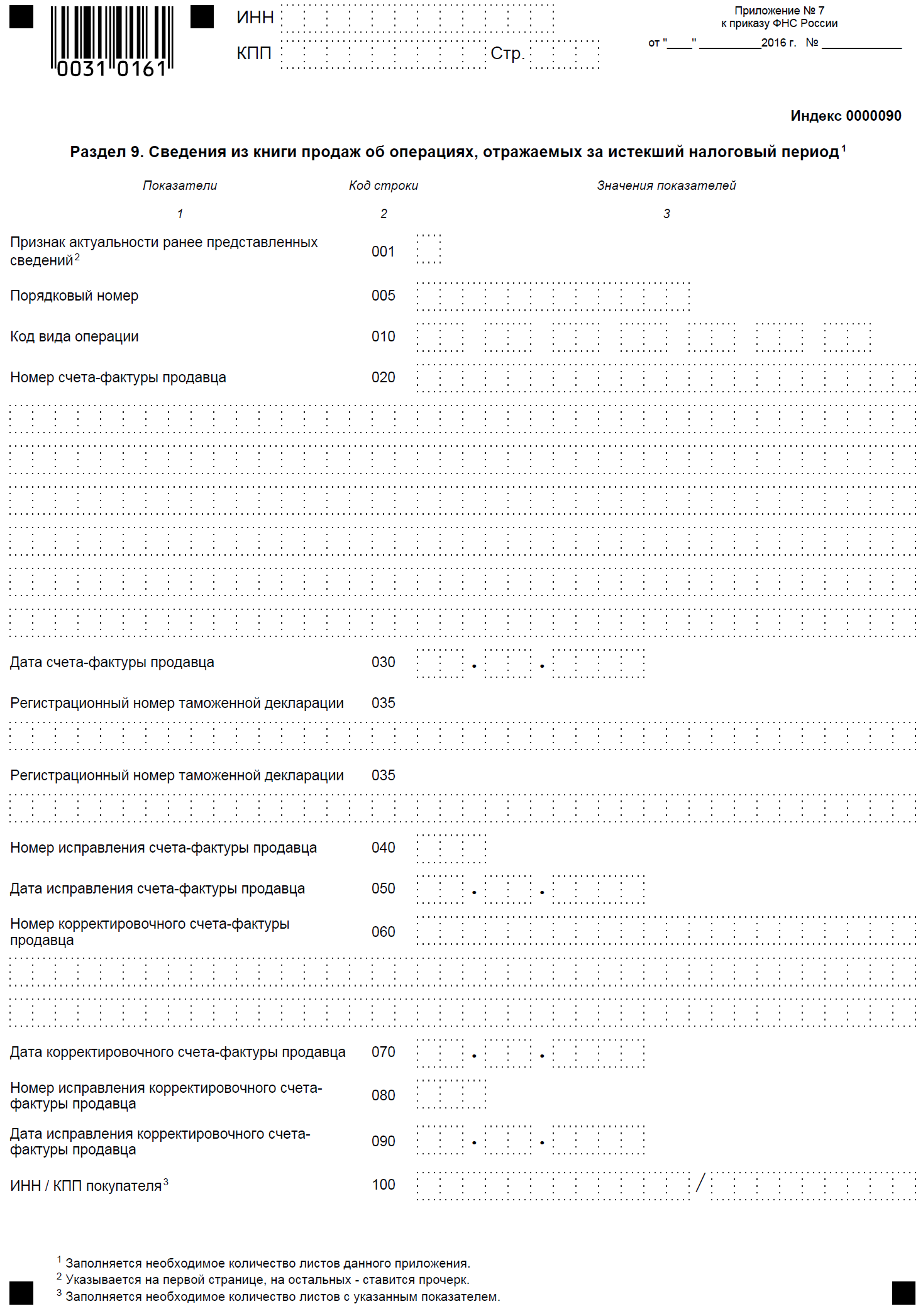

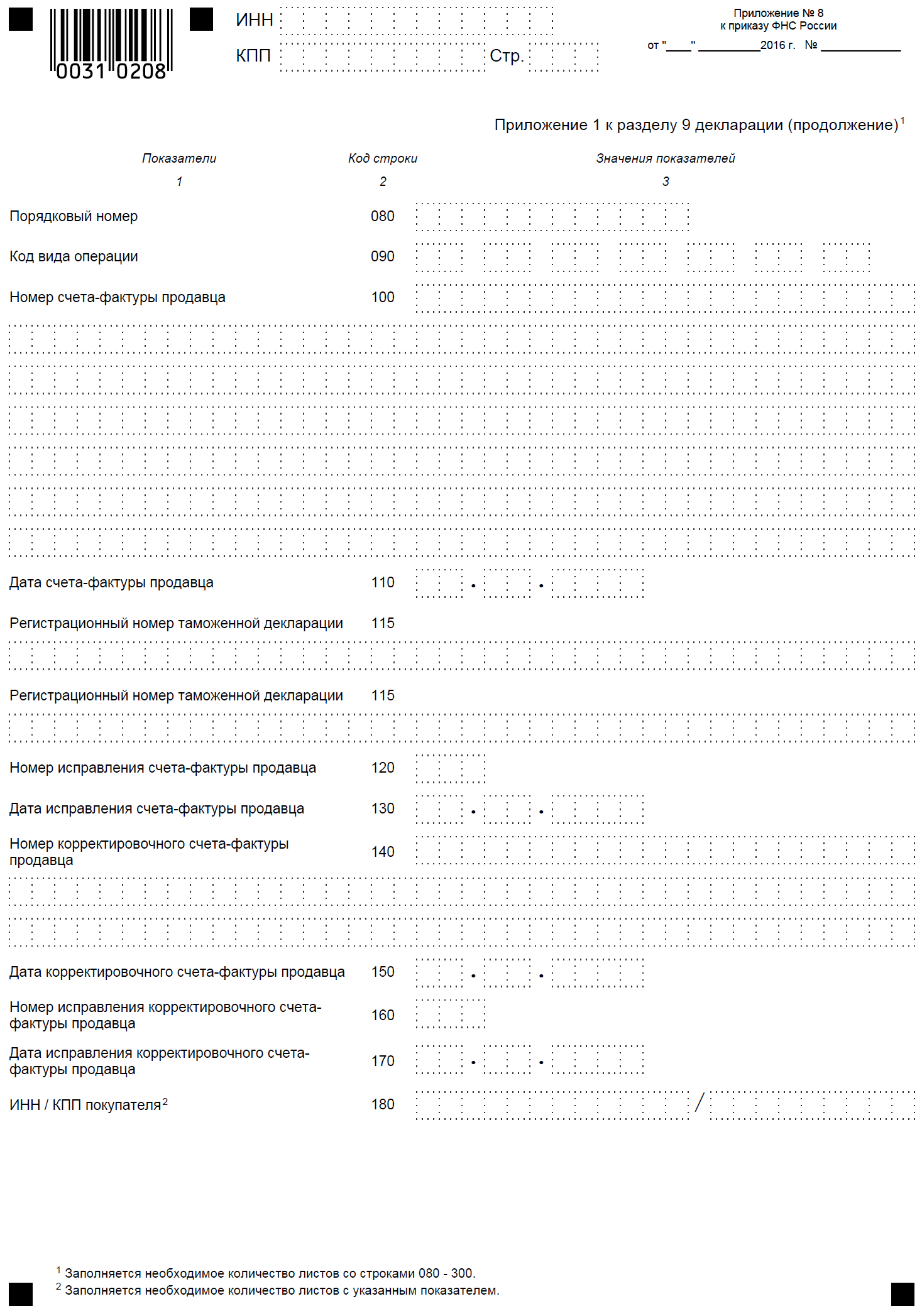

Порядок заполнения Раздела 8 и Раздела 9 декларации по НДС в 2017 годуРаздел 8 заполняется информацией из книги покупок, данные вносятся из полученных счетов-фактур, право на вычет по которым возникло в отчетном квартале. Заполнять его нужно налогоплательщикам и налоговым агентам, кроме тех, реализующих арестованное по решению суда имущество или товары иностранных компаний, которые не стоят на налоговом учете в России (п. 4 и 5 ст. 161 НК РФ).

Раздел 9 содержит данные из книги продаж, то есть информацию о выставленных счетах-фактурах, по операциям, которые увеличивают налоговую базу отчетного периода. Его нужно заполнять компаниям–налогоплательщикам и налоговым агентам.

Подробное описание порядка заполнении разделов 8 и 9 содержится в разделах 8, 9, 10 и 11 Правил.

Порядок заполнения Раздела 10 и Раздела 11 декларации по НДС в 2017 годуРазделы 10 и 11 декларации по НДС должны заполнять комиссионеры и агенты, застройщики, экспедиторы (работающие по договору транспортной экспедиции, п. 1 ст. 801 ГК РФ.

В Разделе 10 компания должна указать данные из части I «Выставленные счета-фактуры» журнала учета счетов-фактур.

В Разделе 11 указываются сведения из части II «Полученные счета-фактуры» журнала учета счетов-фактур.

Подробное описание порядка заполнения Раздела 10 и Раздела 11 содержится в разделе 12 и 13 Порядка.

Сроки сдачи декларации по НДС в 2017 годуНалоговики запланировали утвердить новую форму к 1 января 2017 года. За 4 квартал компании будут сдавать еще старую форму декларации. А новая форме декларации по НДС в 2017 году будет применятся с отчетности за 1 квартал.

Сроки сдачи декларации по НДС в 2017 году не меняются. Крайний срок сдать отчет - 25 число месяца, следующего за налоговым периодом. Подается декларацию также раз в квартал.

Чтобы налоговики не насчитали пени и штрафы, компания должна соблюдать сроки уплаты НДС в 2017 году и платить налог в полном объеме. Согласно п. 1 ст. 122 Налоговым Кодексом РФ может быть наложен штраф в размере 20 процентов от неуплаченной суммы налога.

Если фискальные органы сумеют доказать, что НДС не уплачен умышленно организации грозит штраф, равный 40 процентам от недоимки. Обратите внимание, что данные изменения действуют с 1 января 2017 года (абзац 2 п. 3 ст. 122 Федерального закона от 03.07.2016 № 243-ФЗ ).

Кроме того, согласно п. 3 ст. 76 НК РФ, налоговая инспекция вправе наложить арест и приостановить операции по всем банковским счетам организации.

Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

30 июня 4706 7 Автор: Шмидт Николай 4706 7

Добрый день, наши уважаемые читатели! В разделе «Бухгалтерия и налоги» накопилось уже довольно много статей, которые публикуются на сайте уже где-то полтора года. Кроме того для вас мы сделали раздел «Документы». где вы можете скачать действующие бланки деклараций, КУДИР, различных отчетов и прочитать краткие требования по их заполнению. Пришло время немного упорядочить эту информацию, а информации накопилось довольно много!

Сегодня мы частично попробуем это сделать: постараемся коротко и понятно рассказать о том, какую отчетность надо сдавать индивидуальному предпринимателю.

Отчетность ИПНачну, пожалуй, с того, что всю отчетность, которую должен сдавать / вести ИП можно для удобства поделить на несколько групп. В принципе, их четыре:

Теперь остановимся на каждой из этих четырех групп подробнее.

Отчетность ИП по используемой системе налогообложенияЗдесь все просто, какой основной налог платим – такую декларацию и сдаем. Совмещаем два режима – значит, сдаем две декларации. Куда сдаем? Конечно же, в налоговую. Вся информация в следующей таблице:

Составляется за год, сдать надо до 31 марта следующего года

*Ну и небольшой комментарий: ИП на общем режиме (ОСНО) является плательщиком НДС, поэтому должен отчитываться кроме НДФЛ и по этому налогу. Остальные системы налогообложения относятся к спецрежимам, которые освобождают от НДС, соответственно и сдавать надо лишь декларацию по своему режиму.

При совмещении режимов, а совмещают чаще всего УСН и ЕНВД – сдаются обе декларации. Другой вариант совмещения этих режимов – с патентом: здесь декларация будет одна, так как по ПСН декларации просто-напросто нет.

О том, как заполнить декларации мы тоже уже писали:

Для каждого из налоговых режимов существует своя форма КУДИР. Напомню, что КУДИР надо вести в обязательном порядке. Идти в налоговую, чтобы заверить ее, не надо, это уже давно отменили, но она должна быть у вас в наличии: распечатанная, пронумерованная и прошитая. Форма книги зависит от режима налогообложения:

Общий режим (ОСНО)

Упрощенный режим (УСН)

Единый налог на вмененный доход (ЕНВД)

КУДИР отсутствует, ведется только учет физических показателей (законодательно установленной формы нет)

Патентный режим (ПСН)

Единый с/х налог (ЕСХН)

Для заполнения вам могут потребоваться следующие статьи:

Отчеты ИП по другим (дополнительным) налогамИП может осуществлять самые разные виды деятельности, в зависимости от этого у него может возникнуть обязательство платить и составлять отчетность по другим налогам. К этой группе налогов относятся:

По этим двум налогам декларацию сдают только юрлица, ИП ее не сдают: налоговая сама посчитает налог и пришлет уведомление.

Для ИП, которые работают в сфере добычи природных ископаемых или пользования объектами животного мира / ВБР (водными биологическими ресурсами), нужно платить и сдавать документы по следующим налогам / сборам:

Если ИП работает сам, он просто платит страховые взносы за себя. фиксированную сумму и дополнительный взнос в ПФР. если сумма его доходов больше 300 тыс. Никакую отчетность в этом случае сдавать не требуется.

А вот если у предпринимателя имеются работники, то объем отчетности, которую следует составлять и сдавать в соответствующие инстанции резко возрастает. В 2016 году документы сдают в три места: налоговую, ПФР и ФСС. С 2017 года взносы передаются под контроль налоговой, а, значит, с наступлением нового года нас ждут изменения.

Ну а пока читаем статью «Какие отчеты надо сдавать ИП с работниками» – здесь мы уже подробно рассмотрели этот вопрос со ссылками на бланки документов.

Отчетность ИП по кассовым операциямПро кассовые операции мы тоже уже писали не один раз. О необходимости ККМ для ИП на спецрежимах вы можете прочитать ЗДЕСЬ. а о различиях в понятиях «касса» и «ККМ» в ЭТОЙ СТАТЬЕ .

Еще раз напомню, что ИП, у которых имеются операции, связанные с приемом / выдачей / хранением денежных средств, должны соблюдать кассовую дисциплину. Причем соблюдение кассовой дисциплины никак не зависит от используемого режима уплаты налогов и наличия ККМ.

Сейчас для ИП действует упрощенный порядок кассовой дисциплины: они могут не оформлять (при условии ведения КУДИР в соответствии с требованиям НК РФ) следующие документы:

Также ИП при упрощенной кассовой дисциплине вправе не устанавливать лимит денежных средств в кассе. Эти два момента (о том, что не ведем указанные документы и что не устанавливаем лимит) лучше указать в учетной политике и утвердить приказом.

Те, кто в рамках соблюдения кассовой дисциплины эти документы ведет, могут найти информацию о них и скачать бланки в разделе Кассовые документы. Например, это актуально для довольно крупных ИП, работающих в сфере торговли и имеющих несколько магазинов.

Послабления в порядке соблюдения кассовой дисциплины для ИП не распространяются на выплату наличными зарплаты работникам. Если вы платите своим сотрудникам наличкой, что вы обязаны составлять расчетно-платежные и платежные ведомости .

Сервис для ведения и сдачи отчетности для ИПЕсть полезный сервис «Мое дело» для сдачи отчетности через интернет, ведению бухгалтерии и т.д.

С ним сдавать отчетность очень просто, потому что документы заполняются автоматически, календарь всегда подскажет, в какой срок и что сдавать, заполненные документы можно отправить через интернет. Экономит много времени, сил и терпения!

На этом всё. Если есть вопросы, пишите в комментариях.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!

Добрый день,помогите, пожалуйста, прояснить один вопрос,который возник сегодня 25 октября.

Мы ИП на упрощенке, в 3 квартале были вынуждены выставить несколько счетов с НДС по просьбе клиента. Как нам объяснили в налоговой,мы имеем на это право, но должны ежеквартально уплачивать НДС и отчитываться (подавать декларацию). Также, нам сказали, что мы можем уплатить сумму НДС за три раза: до 25 октября, ноября и декабря.

Декларацию сдали, ЧАСТИЧНО оплатили НДС. Сегодня стала выяснять, прошел платеж или нет, да и, вообще,как у нас дела. Выяснила, что долг за нами прежний (как будто ничего не платили). На вопрос почему, ведь в платежном документе все правильно указала.

В конечном итоге я выяснила, что т.к. мы не являемся плательщиками НДС, то и делить налог на три части не имеем права, и до 25 октября обязаны внести всю сумму. Выходит, что работники налоговой об этом не знали и нас ввели в заблуждение (т.е. они об этои узнали сейчас, когда мы оказались должниками).

Вопрос: мы на самом деле не имеем права делить НДС на несколько платежей и обязаны заплатить всю сумму не позднее 25 числа?

Октябрь 26th, 2016 в 17:13

Да, вы должны были заплатить всю сумму не позднее 25 числа. Основание — п.4 ст. 174 НК РФ.

Уже подписаны более 6 000 человек.

Получайте самые свежие статьи.

«Вмененка» – налоговый режим, который на добровольной основе выбирают юридические лица и ИП. Они могут перейти на него, если их направление работы попадает в закрепленный законодательно перечень видов деятельности, актуальный для того или иного муниципального образования. Все, что требуется от предпринимателя, – своевременно перечислять бюджетные платежи и предоставлять отчетность. Именно поэтому актуальным является вопрос, каков срок уплаты ЕНВД за 3 квартал 2016 год и как рассчитать сумму обязательного платежа.

От чего зависит размер налогаРазмер налога – величина, которая не зависит от реального дохода предпринимателя или ООО. В целях упрощения налогового контроля государство устанавливает следующее допущение: чем большим количество единиц физического показателя (ФП) располагает коммерческая структура, тем больший доход она может получить. Неважно, ведет ли ИП и юрлицо деятельность: сумма обязательного платежа остается неизменной.

Физический показатель – это количество квадратных метров торговой площади, число нанятых работников или автомобилей, используемых в рамках хозяйственной деятельности. Параметр, принимаемый к учету, определяется законодательно для каждого вида бизнеса, на который распространяется «вмененка».

Согласно действующим нормативно-правовым актам, плательщики ЕНВД обязаны вести учет ФП. Как делать это на практике – решать самой коммерческой структуре. Часто в этих целях используется обычная школьная тетрадка, в которой указывается количество сотрудников ООО или ИП или, например, число автомобилей. Налоговый период ЕНВД – квартал, а потому вносить значение ФП следует раз в три месяца.

Порядок исчисления налогаДля расчета суммы, подлежащей перечислению в бюджет, используется формула:

Сумма, исчисленная единожды, остается верной в течение всего года, потому что множители формулы остаются неизменными.

ЕНВД: сроки сдачи и уплаты 2016Согласно положениям действующего законодательства, по «вмененке» ведется поквартальный учет. Это означает, что ИП и ООО, перешедшие на упрощенный режим, обязаны предоставлять отчетность и перечислять деньги в государственную казну раз в три месяца.

Совершить налоговый платеж нужно не позднее, чем до 25 числа месяца, следующего за отчетным периодом. На 2016 год сроки таковы:

Если указанные даты – праздники или выходные, то совершить налоговый платеж нужно в первый рабочий день, который за ними последует. Несоблюдение срока уплаты ЕНВД грозит коммерческой структуре денежными санкциями: за каждый день просрочки им начисляется пеня, составляющая 1/300 от ставки рефинансирования. Также нарушитель облагается штрафом.

ООО или ИП обязаны перечислять налог в бюджет той ИФНС, за которой они закреплены. Для уплаты используется специальная квитанция. В ней указывается сумма, рассчитанная по формуле для ЕНВД.

Срок подачи декларации по ЕНВДОтчетность по «вмененке» предоставляется в уполномоченные органы каждый квартал. Делать это необходимо в срок до 20 числа месяца, идущего за отчетным периодом.

Точные сроки на 2016 год указаны в таблице:

Крайний срок предоставления декларации

Основной документ, который обязаны заполнять «вменщики», — декларация по ЕНВД. Ее бланк можно скачать в любой информационно-правовой системе. Он включает четыре листа: титульник и три раздела. Заполнять нужно их все.

Титульник содержит общую информацию о коммерческой структуре и ее деятельности: ИНН, КППП, наименование ООО или ИП, коды ОКВЭД, код ИФНС, в которую подается документ. Следует вписать все данные, а в пустых клеточках поставить прочерки.

Второй и третий разделы документа отражают наличие единиц физического показателя и наемных работников. В них прописываются коэффициенты, необходимые для расчета налога и характерные для конкретного направления деятельности. В первом разделе проставляется полученная сумма бюджетного платежа.

Twitter

Twitter

Все права защищены. Источник изображений: Фотобанк Лори; RasZp.ru - Зарплата | Расчет зарплаты | Калькуляторы | Справочники Google+