Категория: Бланки/Образцы

Сдача форма 6-НДФЛ в 2016 году является обязательной. К такому обязательству ФНС обязала всех юридических лиц, которые оплачивали труд наемных работников. Более того такая форма является своего рода дополнением к другой форме 2-НДФЛ, которая также сдается всеми налоговыми агентами.

Пример заполнения 6 НДФЛ за полугодие 2016 года можно найти, как в интернете, так и в любом отделении ФНС. Более того, имея перед глазами пример заполнения можно без труда заполнить любую форму налоговой отчетности.

Также следует заметить, что формы 6-НДФЛ и 2-НДФЛ по содержанию схожи с друг другом. Дело в том, что форма 2-НДФЛ заполняется по каждому сотруднику в отдельности, в то время, как 6-НДФЛ представляет собой общие сведения по выплатам заработной платы наемным сотрудникам, компании в целом.

Когда сдается форма 6-НДФЛ?Форма 6-НДФЛ, в 2016 году сдается 4 раза, а именно:

Важно! Так как форма сдается нарастающим итогом то зачастую встречаются ошибки в указаниях даты сдачи. Необходимо указывать отчетную дату, то есть 30 марта – за 1 квартал, 30 июня – за полугодие, 30 сентября – за 9 месяцев и 31 декабря – при сдаче формы за год.

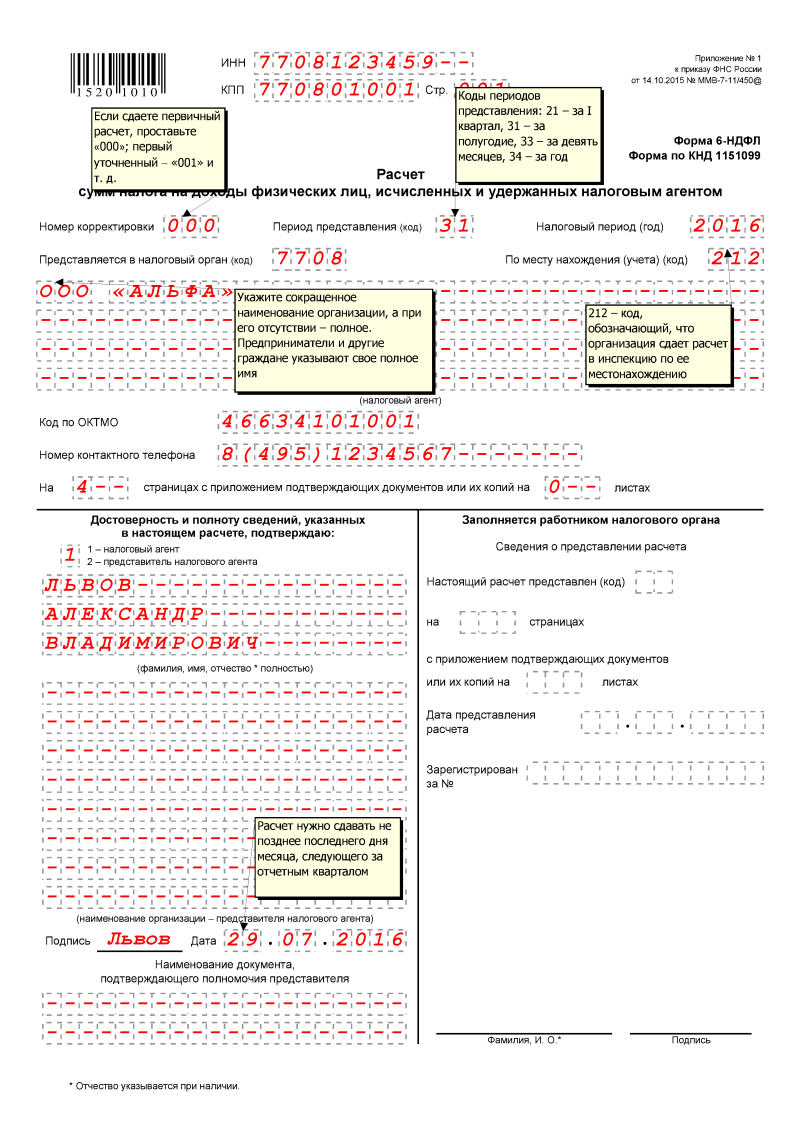

Заполнение титульного листаПервое на что следует обратить внимание при заполнении титульного листа это ИНН и КПП. Впрочем, на каждой странице формы 6-НДФЛ необходимо заполнить ИНН И КПП.

Также следует заметить, что заполнение строк начинается слева на право, а если в строке остались еще пустые ячейки, то в них необходимо поставить прочерк.

Оставлять ячейки пустыми, даже если строка заполнена, категорически запрещено. Это правило не распространяется на заполнение строки о наименование налогового агента.

После указания в шапке документа ИНН и КПП, необходимо прописать номер корректировки. В случае если форма подается первый раз прописывается 000.

Затем прописывается код периода. Кодирование периода прописано в Приложении к форме 6-НДФЛ. Первому кварталу соответствует код 21. А если речь идет о реорганизации компании, то необходимо указать код под номером 51.

Налоговый период в данном случае является — 2016.

Код налогового органа, в который предоставляется форма можно узнать, либо в самом отделении, либо на сайте ФНС.

Код места нахождения, который необходимо указать в следующей строке, указаны в Приложении №2, где прописано, что все предприятия по месту нахождения должны указать код – 212. Индивидуальный предприниматель должен указать код по месту жительства – 120.

Впрочем, следует указать, что у отдельных лиц, которые связаны с:

В следующей строке необходимо указать полное наименование организации.

Следующим прописывается общероссийский классификатор территорий муниципальных образований. Его можно найти либо на сайте ФНС в приложениях, либо на любой другой форме, поданной ранее.

Номер основного ОКВЭДа можно найти в учредительных документах.

Наконец, прописывается полное ФИО того, кто подает форму. Если вместо директора предприятия подача осуществляется бухгалтером или иных доверенным лицом, необходимо приложить нотариальную доверенность.

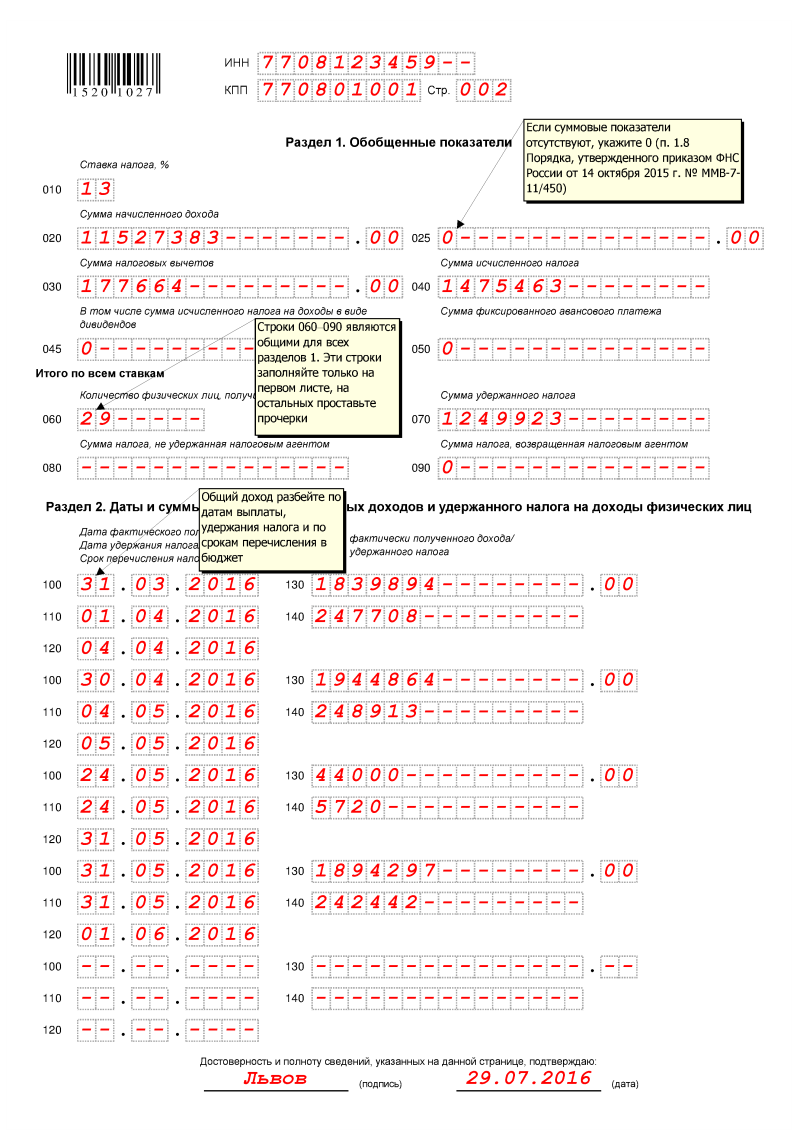

Строка 010 – ставка налога 13%

020 – сумма начисленного дохода просчитывается в общем в период за первое полугодие 2016 года.

030 – сумма налоговых вычетов. Под данную категорию, к примеру, попадают вычеты за несовершенных детей. К примеру, вычет составляет 4000 рублей * 6 месяцев получаем 24 000 рублей. Значит в строке 030 пишем 24 000.

040 – Прописывается сумма исчисленного налога на доход физических лиц. Для просчета необходимо из показателя строки 020 вычесть показатель строку 030 и умножить 13%.

В строке 045 указываются вычеты по дивидендам.

А в 050 строке фиксированный авансовый платеж.

060 – количество сотрудников компании, которые получили доход.

070 – здесь необходимо указать фактически уплаченный НДФЛ, то есть из показателя строки 040 необходимо вычесть НДФЛ за июньскую заработную плату сотрудников.

В Разделе № 2 необходимо прописать конкретные даты полученного дохода и сумму фактически полученного дохода.

Пример заполненияИтак, представим, что компания Х в первом полугодии 2016 года перечислила своим сотрудникам в счет заработной платы 1 500 000 рублей. Фиксируем цифру в строке 020. Причем, 8 400 рублей было перечислено сотруднику Егорову в счет выплат за его несовершеннолетнюю дочь. Эту информацию необходимо отразить в строке № 030. Получаем, что сумма начисленных налогов за первое полугодие 2016 года равняется 193 908. Данная цифра указана в строке 040.

Для этого (1500000-8400) *13%

Так как дивиденды в данной компании не выплачиваются, а авансовые платежи, также не были начислены, то в строке 045 и 050 ставим прочерки.

Всего компания состоит из 10 человек, отражаем данный факт в строке 060.

А в строке 070 укажем фактический НДФЛ. То есть за вычетом июльской заработной платы. А это 161 590 рублей.

31 марта была выплачена заработная плата за март в размере 250 000. А 7 апреля уплачен налог, также за март.

Соответственно, 30.04. была начислена заработная плата за апрель, также в размере 250 000. А значит и сумма удержанного налога будет также равняться 32 318 рублей.

Заработная плата за май и вычеты за налог будут соответствовать прошлым. А вот, начисления за июль уйдут уже в следующую отчетность, за 9 месяцев.

Все, теперь ставим дату и подпись.

Помогите разобраться с формой 6-НДФЛ. Столько разногласий по поводу заполнения формы.Все понятно за исключением строк 130 и 140Расскажу как я понимаю:часть выдача заработной платы за январь из кассы, а часть перечислена во вклады в банк.стр. 100 - 31.01.2016 (Дата начисления заработной платы)стр. 110 - 02.02.2016 (Дата выдачи заработной платы из кассы учреждения)стр. 120 - 03.02.2016 (срок перечисления налога)стр. 130 - 37856 (Всего начисленная сумма сотрудникам выданная из кассы) ставить выданную сумму или начисленную? и льготу на детей минусовать или нет?стр. 140 - 3465 (п/н удержанный с выданной суммы) или перечисленный?стр. 100 - 31.01.2016 (Дата начисления заработной платы)стр. 110 - 03.02.2016 (Дата перечисления заработной платы во вклады через банк)стр. 120 - 04.02.2016 (срок перечисления налога)стр. 130 - 25332 (Всего начисленная сумма сотрудникам перечисленная во вклад) ставить выданную сумму или начисленную? и льготу на детей минусовать или нет?стр. 140 - 2201 (п/н удержанный с перечисленной суммы) или перечисленный?И как ставить п/н если перечислен в один день одной суммой, а выплата з/п выдана двумя датами?

Отвечает Наталья Синицына, эксперт

Дата фактического получения дохода в виде зарплаты – последний день месяца, за который она начислена. Эту дату укажите по строке 100 раздела 2 формы 6-НДФЛ.

По строке 110 раздела 2 укажите дату удержания налога, то есть дату, когда зарплату выдали из кассы или перечислили на счет сотрудника.

Если же зарплату за месяц вы платите частями, НДФЛ в бюджет перечисляйте с каждой выплаты (кроме аванса). Например, учреждение зарплату «под расчет» за январь выплатило двумя частями. Первую часть выдали через кассу 2 февраля, а вторую перечислением на счет в банке – 3 февраля 2016 года. Датой удержания налога по первой выплате будет 2 февраля, а по второй – 3 февраля 2016 года. Соответственно, налог с этих выплат нужно перечислить в бюджет не позднее 3 и 4 февраля.

По строке 130 укажите сумму дохода (включая НДФЛ), полученную сотрудниками на дату по строке 100, а по строке 140 – сумму налога, которую удержали ( за минусом налоговых вычетов) на дату по каждой строке 110.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

В разделе 2 указывают даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно. Об этом сказано в письме ФНС России от 18 марта 2016 г. № БС-4-11/4538 .

В раздел 2 включайте только те показатели, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). Например, в разделе 2 расчета за полугодие нужно отразить доходы и НДФЛ (с разбивкой по датам) по операциям, совершенным в периоде с 1 апреля по 30 июня включительно.

Заполняя раздел 2, укажите:

Пример: как отразить в расчете 6-НДФЛ переходящие выплаты

За декабрь 2015 года начислена зарплата в сумме 100 000 руб. Сумма НДФЛ – 13 000 руб. Зарплата выплачена 12 января 2016 года.

За январь 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 2 февраля 2016 года.

За февраль 2016 года начислена зарплата в сумме 200 000 руб. Сумма НДФЛ – 26 000 руб. Зарплата выплачена 3 марта 2016 года.

За март 2016 года начислена зарплата в сумме 300 000 руб. Сумма НДФЛ – 39 000 руб. Зарплата выплачена 5 апреля 2016 года.

Показатели для заполнения формы 6-НДФЛ за I квартал 2016 года представлены в таблице:

Сумма начисленной зарплаты, руб.

В расчете 6-НДФЛ за I квартал 2016 года эти показатели отражены следующим образом.

В разделе 1 бухгалтер показал:

– по строке 020 – начисленную зарплату за январь–март 2016 года – 700 000 руб.;

– по строке 040 – сумму исчисленного налога с зарплаты за январь–март – 91 000 руб.;

– по строке 070 – сумму удержанного налога с зарплаты за декабрь–февраль – 65 000 руб.

Сумму удержанного НДФЛ с зарплаты за март 2016 года в разделе 1 бухгалтер не отразил.

В разделе 2 бухгалтер показал:

– сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2015 года;

– сумму выплаченной зарплаты и удержанного НДФЛ за январь–февраль 2016 года.

Зарплату, начисленную за март 2016 года, и налог с этой зарплаты в разделе 2 за I квартал бухгалтер не указывал.

Построчное заполнение раздела 2 за I квартал 2016 г.

По зарплате за декабрь 2015 года :

– 100 «Дата фактического получения дохода» 31.12.2015;

– 110 «Дата удержания налога» 12.01 2016;

– 120 «Срок перечисления налога» 13.01.2016;

– 130 «Сумма фактического полученного дохода» 100 000 руб.;

– 140 «Сумма удержанного налога» 13 000 руб.

По зарплате за январь 2016 года :

– 100 «Дата фактического получения дохода» 31.01.2016;

– 110 «Дата удержания налога» 02.02 2016;

– 120 «Срок перечисления налога» 03.02.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

По зарплате за февраль 2016 года :

– 100 «Дата фактического получения дохода» 29.02.2016;

– 110 «Дата удержания налога» 03.03 2016;

– 120 «Срок перечисления налога» 04.03.2016;

– 130 «Сумма фактического полученного дохода» 200 000 руб.;

– 140 «Сумма удержанного налога» 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали налог, эти показатели бухгалтер отразит в разделе 2 расчета за полугодие.

Построчное заполнение раздела 2 за полугодие 2016 г.

По зарплате за март 2016 года :

– 100 «Дата фактического получения дохода» 31.03.2016;

– 110 «Дата удержания налога» 05.04 2016;

– 120 «Срок перечисления налога» 06.04.2016;

– 130 «Сумма фактического полученного дохода» 300 000 руб.;

– 140 «Сумма удержанного налога» 39 000 руб.

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как налоговому агенту перечислить НДФЛ в бюджет

В общем случае перечислять налог нужно не позднее дня, следующего за днем выплаты дохода. Например, зарплату за январь 2016 года работодатель выплатил 3 февраля 2016 года. В этом случае датой получения дохода будет 31 января, датой удержания налога – 3 февраля. А последней датой, когда НДФЛ должен быть перечислен в бюджет, будет 4 февраля 2016 года. Если же зарплату за месяц вы платите частями, НДФЛ в бюджет перечисляйте с каждой выплаты (кроме аванса). Например, 15 января учреждение выдало сотрудникам аванс, а зарплату «под расчет» за январь выплатило двумя частями. Первую часть выдали 3 февраля, а вторую – 8 февраля 2016 года. Датой удержания налога по первой выплате будет 3 февраля, а по второй – 8 февраля 2016 года. Соответственно, налог с этих выплат нужно перечислить в бюджет не позднее 4 и 9 февраля. С аванса НДФЛ не удерживайте. Такие разъяснения есть в письмах Минфина России от 22 июля 2015 г. № 03-04-06/42063 и ФНС России от 24 марта 2016 г. № БС-4-11/4999 .

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2016 года. Отпускные ему были выплачены 16 января. В этом случае датой получения доходов и датой удержания НДФЛ будет 16 января, а последней датой, когда налог должен быть перечислен в бюджет, станет 31 января 2016 года.

Такой порядок предусмотрен пунктом 6 статьи 226 Налогового кодекса РФ. При определении сроков уплаты налога удобнее пользоваться таблицей .

ФНС России в письме от 16.05.2016 № БС-4-11/8609 сообщила, как заполнять раздел 1 формы 6-НДФЛ за первый квартал 2016 года по «переходящей» зарплате, начисленной в марте и выплаченной в апреле. Эти разъяснения будут полезны при заполнении формы 6-НДФЛ за полугодие – например, в отношении июньской зарплаты, выплаченной в июле.

Раздел 1 формы 6-НДФЛ заполняется нарастающим итогом за каждый отчетный период (первый квартал, полугодие, девять месяцев и год). По «переходящей» мартовской зарплате в разделе 1 формы 6-НДФЛ за первый квартал нужно указать:

- в строке 040 – сумму исчисленного НДФЛ с зарплаты за март;

- в строке 070 – ноль, потому что удерживать НДФЛ с мартовской зарплаты нужно в апреле непосредственно при ее выплате (п. 6 ст. 226 НК РФ);

- в строке 080 – ноль.

В разделе 2 формы 6-НДФЛ отражаются те операции, которые произведены за последние три месяца отчетного периода. Поэтому «переходящая» операция показывается в разделе 2 в том отчетном периоде, в котором она завершена. В случае выплаты мартовской зарплаты в апреле эту операцию можно не отражать в разделе 2 формы 6-НДФЛ за первый квартал. Она будет показана в форме 6-НДФЛ за полугодие (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Например, зарплата за март выплачена 5 апреля, НДФЛ перечислен в бюджет 6 апреля. Тогда в разделе 2 формы 6-НДФЛ за полугодие будет указано:

- по строке 100: дата фактического получения дохода - это последний день месяца, за который начислена зарплата (31.03.2016);

- по строке 110: дата удержания НДФЛ – дата выплаты зарплаты (05.04.2016);

- по строке 120: срок перечисления НДФЛ - не позднее дня, следующего за днем выплаты зарплаты (06.04.2016);

- по строкам 130 и 140 - соответствующие суммовые показатели.

В то же время за разъяснениями по конкретным ситуациям ФНС России рекомендует обращаться в свою налоговую инспекцию (подп. 1 п. 1 ст. 21, п. 2 ст. 24 НК РФ, письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Остальные бухгалтерские и налоговые новости читайте на сайте журнала «Нормативные акты для бухгалтера»

Лист 001

(форма 6-НДФЛ)

Лист 002

(форма 6-НДФЛ)

Лист 003

(форма 6-НДФЛ)

Лист 004

(форма 6-НДФЛ)

Источник: журнал "Главбух"

Как уточнить 6-НДФЛ, если найдены ошибки? Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов.Нет, обойтись письмом не получится – сдайте уточненку. Инспекторы настаивают именно на таком подходе в письме ФНС России от 23 марта 2016 г. № БС-4-11/4900@.

В уточненном расчете укажите правильный КПП и номер корректировки. Далее сформируйте файл с 6-НДФЛ заново и отправьте в инспекцию. Править КПП в самом файле не нужно, такой отчет не примут. Ведь у каждого файла есть свой идентификатор. И если инспекторы получат расчет с тем же номером, вам пришлют уведомление об отказе в приеме.

Сдайте уточненку и укажите по строке 120 4 марта 2016 года. Строку 110 заполнили верно – указали дату, когда удержали налог при выплате. А вот по строке 120 отражают день, не позднее которого налог нужно перечислить в бюджет. В рассмотренном случае это 4 марта – следующий день после даты, указанной по строке 110.

Сдайте уточненку и скорректируйте завышенную базу для расчета НДФЛ. Некоторые специалисты считают, что в данном случае уточненка не обязательна. Это не так. Разберемся. Формально сдать уточненку налоговый агент обязан, если занизил налоговую базу. В рассмотренном случае база для расчета НДФЛ завышена. При этом искажаются данные по лицевым счетам налогоплательщика – сотрудника или исполнителя по ГПД, которому приписали лишний доход. Кроме того, возможно, вы удержали лишние суммы налога при выплате человеку, а значит, нарушили его права. Это нарушение трудового и гражданско-правового законодательства. Поэтому безопаснее подать уточненный расчет по 6-НДФЛ и вернуть суммы, которые неверно удержали у физлица, или зачесть их при следующей выплате.

В бухучете же излишне начисленный доход и НДФЛ сторнируйте в месяце, в котором исправили ошибку.

Подайте уточненку и скорректируйте количество физлиц по строке 060 раздела 1 формы. Проверьте также суммы доходов и НДФЛ и в первом, и во втором разделах расчета. Если и тут есть искажения, поправьте их тоже. Напомним, в расчет включают выплаты не только за сотрудников, но и за всех тех, для кого организация – налоговый агент.

В рассмотренном случае строку 080 не заполняют. В этой строке речь идет о суммах, которые организация должна была удержать, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме.

Подайте уточненку, в которой в строке 080 поставьте нули, если не было выплат, с которых не получилось удержать налог.

Нет, порядок заполнения 6-НДФЛ не предусматривает аннулирование 6-НДФЛ.

Поэтому подайте уточненный расчет. На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. В остальном декларацию заполните, как нулевую. Инспекторы в приеме нулевого отчета не откажут.

Штраф за каждый расчет с недостоверными сведениями – 500 руб. Но его можно избежать, если вы успели обнаружить ошибку и подать уточненный расчет до того, как ошибку нашли инспекторы. Помимо организации, инспекторы выпишут штраф руководителям.

Пример заполнения 6-НДФЛ за 3 квартал 2016 года -->

Статьи по темеКвартальная отчетность по НДФЛ вызывает много вопросов. Пример заполнения 6-НДФЛ за 3 квартал 2016 года поможет сдавать расчет с первого раза и без ошибок.

До 31 октября всем работодателям нужно отчитаться по форме 6-НДФЛ. Чтобы вы могли с ней справиться без ошибок, почитайте наш материал. В нем мы привели пример заполнения 6-НДФЛ за 3 квартал 2016 года в различных ситуациях.

Ситуация 1. Заполнение 6-НДФЛ, если компания выдает зарплату в следующем месяцеДопустим, компания зарплату за сентябрь выдает в октябре. В этом случае зарплата считается полученной 30 сентября. А так как деньги выданы только в октябре, то даты удержания и перечисления налога выходят за пределы 3 квартала. Значит, в разделе 2 такую зарплату отражать не нужно.

Продолжается кампания по сдаче отчётности 6 НДФЛ. Вскоре плательщикам предстоит сдавать очередной квартальный расчёт, сроки сдачи которого приходится на октябрь. Однако до сих пор у многих остаются вопросы по заполнению новой формы. Ниже приведена форма 6 НДФЛ 2016 года: пример заполнения за 3 квартал.

Заполнение 6 НДФЛ за 3 квартал 2016 на примереНовая форма 6 НДФЛ за 9 месяцев состоит из нескольких частей:

титульный лист, содержащий сведения о плательщике; раздел 1, предоставляющий сведения об обобщённых показателях; раздел 2, в котором приведены суммы доходов и удержанного налога с разбивкой помесячно.

Пример заполнения 6 НДФЛ за 9 месяцев 2016 (excel)

Оформление титульного листаПример заполнения 6 НДФЛ за 9 месяцев 2016 года следующий: титульный лист заполняется с указанием реквизитов плательщика - ИНН, КПП, наименования, кода ОКТМО, контактного телефона. Также надо обозначить.

Полное руководство по заполнению 6 НДФЛ за 3 квартал (9 месяцев) 2016 года.

В 2016 году работодатели в лице руководства и главных бухгалтеров (и другие налоговые агенты - физ. и юр. лица, выплачивающие доходы гражданам) получили дополнительную заботу - сдача новой отчётности для всех работодателей 6-НДФЛ. Она представляет собой свод обобщенных данных о доходах сотрудников за отдельный период и об удержанном с этих сумм подоходном налоге. Отчётность ежеквартальная, то есть налоговые агенты отчитываются каждые 3 месяца. Сдавать отчёт нужно в электронном формате, хотя если на предприятии работает меньше 25 человек, то сохраняется возможность выбрать бумажный вариант.

Сроки сдачи 6 НДФЛВажно, что сдаётся эта отчётность нарастающим итогом 4-ре раза за год по этапам - 1-й квартал, полугодие, 9 месяцев, год. По закону квартальный расчёт 6-НДФЛ необходимо отправить в инспекцию не позже наступления последнего дня месяца, идущего за отчётным кварталом. А годовой.

Какой нужен бланк 6-НДФЛ за 3 квартал 2016 года? По каким правилам такую отчетность заполняют компании? В какие сроки 6-НДФЛ за 3 квартал 2016 года представить? Давайте разбираться

Как отчитаться на бланке 6-НДФЛ за 3 квартал 2016 годаНа подготовку отчетности 6-НДФЛ — месяц после окончания квартала. Поэтому бланк 6-НДФЛ за 3 квартал 2016 года представьте не позднее 31 октября.

Бланк 6-НДФЛ за 3 квартал 2016 года сдают все работодатели. ФНС разрешила не сдавать нулевку. Об этом налоговая служба сообщила в письме от 4 мая 2016 г. № БС-4-11/7928. Но большинство коллег перестраховались и сдали нулевые расчеты, чтобы проверяющие не заблокировали счет.

За несдачу отчета инспекторы оштрафуют. Каждый месяц обойдется в 1000 руб.

Если отчитываетесь за 25 человек и более, отправляйте электронный расчет. Остальные компании вправе составить 6-НДФЛ на бумаге.

Как заполнить бланк 6-НДФЛ за 3 квартал 2016 годаОрганизации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцевС 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Расчет по форме 6-НДФЛ.

6-НДФЛ за 3 квартал 2016: бланк и пример заполнения

Актуально на: 20 сентября 2016 г.

В отдельной консультации мы рассказывали, как заполнить за полугодие Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@). Как подготовить новую форму 6-НДФЛ за 9 месяцев 2016 года, расскажем в нашем материале.

Как заполнять форму 6-НДФЛНапомним, что заполняется Расчет по форме 6-НДФЛ нарастающим итогом. Поэтому правильно называть отчет, составленный после окончания 3-го квартала, не отчетом за 3-ий квартал, а отчетом за 9 месяцев.

Состав разделов формы 6-НДФЛ не изменился:

Титульный лист (Стр. 001); Раздел 1 «Обобщенные показатели»; Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Суммы удержанного в 1-ом или 2-ом кварталах НДФЛ в Разделе 2 Расчета за 9 месяцев отражаться не будут. И это несмотря на то, что форма 6-НДФЛ.

Тема: 6-НДФЛ, раздел: пример заполнения 6 НДФЛ за полугодие

Бланк новая форма отчётности 6-НДФЛ для работодателей

• Скачать актуальный бланк 6-НДФЛ (формат Excel).

• Скачать образец заполнения 6-НДФЛ за 9 МЕСЯЦЕВ (3 квартал).

• Смотреть заполнение 6-НДФЛ за 1 квартал 2016 и за 2 квартал 2016.

• Читать подробнее о ежеквартальной отчётности НДФЛ в 2016 году.

6-НДФЛ – новая форма отчётности для работодателей, включающая в себя обобщённые сведения: по всем физическим лицам, получившим доходы от налогового агента; о всех начисленных и выплаченных суммах доходов; о предоставленных налоговых вычетах; об исчисленном и удержанном НДФЛ.

Кто должен сдавать форму 6-НДФЛ?

ИП и организации, являющиеся налоговыми агентами, то есть те, кто выплачивает доходы работникам и иным физическим лицам. Если говорить проще, то форму 6-НДФЛ сдают те, кто также заполняет и сдаёт 2-НДФЛ.

Разница между этими двумя бланками в том, что 2-НДФЛ оформляется по каждому сотруднику, а 6-НДФЛ.

Образец заполнения 6-НДФЛ за 3 квартал 2016 года

За третий квартал (то есть за 9 месяцев) текущего 2016 года следует сдавать отчетный документ по форме 6-НДФЛ. Его заполнение имеет несколько нюансов. Например, в разделе №1 будет содержаться информация с января по сентябрь, а в разделе №2 – с июля по сентябрь. Об этих и других особенностях оформления 6-НДФЛ пойдет речь в данной статье.

Пример заполнения 6-НДФЛ с использованием конкретных данных (период - 3 квартал 2016 года)

ООО «Радуга» прошло процедуру регистрации в текущем 2016 году. Здесь работаю две работницы, которые являются гражданками нашего государства, при этом за два прошедших года они страну не покидали. Нам известна следующая информация за август, необходимая для оформления отчетной формы 6-НДФЛ:

заработная плата за август – 100 тысяч рублей; стандартные вычеты за август – 2 тысячи.