Категория: Бланки/Образцы

Re: В платежном поручении было ошибочно указано «без НДС»

Баскова. У Вас никаких)))) МНДС вы же ж возмещаете по счет-фактуре. Платежка может быть важная для того, кому Вы перечисляете. У нас обычно - в случае подобной ошибки с нашей стороны - сидим на опе ровно. Попросит получатель "письмо" - сделаем, не попросит - нам и так неплохо

__________________

Well. I remember. Them dragging me drunk to fight.

Если вам не нравится тема, то можно в нее не заходить.

Бордели надо разрешить

Меню пользователя АвдотьКА

Re: В платежном поручении было ошибочно указано «без НДС»

Ленивые вы, однако. j

Меню пользователя Инфо-Бухгалтер

Re: В платежном поручении было ошибочно указано «без НДС»

Письмо у меня уже готово.

Только вот смотрю,что мнения разделились по поводу того,что оно нужно.

Меню пользователя Баскова

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 20:37. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot

Putin5000 08 Jun 2012

Putin5000 08 Jun 2012

Здравствуйте! Выставил счет покупателю без НДС, т.к. я на УСН, а он оплатил и в основание платежа сделал пометку: по счету ххх, включая НДС 18% ХХХ рублей. Что мне теперь делать, должен ли я буду оплатить эти деньги? Послал им сегодня письмо, что пока не разберусь с этой проблемой, товар не получат.

Что за криворукие безглазые бухгалтера сидят . у меня первый раз такое, хотя предупреждаю всех сразу, что работаю без НДС

LeeLou 08 Jun 2012

LeeLou 08 Jun 2012

Зря Вы так сразу бухгалтера обвиняете. В 60 % случаев руководитель сам платёжки набирает и отправляет. Иэ экономии. Пусть Они напишут в свой банк электронное письмо: В платёж. поруч. № 1 от 01.01.2012 на сумму 1000 р (одна тысяча рублей) верным считать назначение платежа: Оплата по счету №1 от 01.01.2012 1000 руб. 00 коп. НДС не облагается. Их банк передаст это письмо в Ваш банк, Ваш банк Вам. Распечатаете. Подложите к платёжке. Этого достаточно.

IrinaB 08 Jun 2012

IrinaB 08 Jun 2012

Здравствуйте! Выставил счет покупателю без НДС, т.к. я на УСН, а он оплатил и в основание платежа сделал пометку: по счету ххх, включая НДС 18% ХХХ рублей. Что мне теперь делать, должен ли я буду оплатить эти деньги? Послал им сегодня письмо, что пока не разберусь с этой проблемой, товар не получат.

Что за криворукие безглазые бухгалтера сидят . у меня первый раз такое, хотя предупреждаю всех сразу, что работаю без НДС

Ничего страшного не случилось

Вам всего лишь нужно получить от них письмо (с их подписью и печатью) с текстом: "Просим считать правильным назначение платежа в платежном поручении №. от. "правильное назначение платежа" ".

И все.

Один экземпляр письма Вы подкалываете к своему платежному поручению, а второй экз. они подкалывают к своему.

Пусть Они напишут в свой банк электронное письмо: В платёж. поруч. № 1 от 01.01.2012 на сумму 1000 р (одна тысяча рублей) верным считать назначение платежа: Оплата по счету №1 от 01.01.2012 1000 руб. 00 коп. НДС не облагается. Их банк передаст это письмо в Ваш банк, Ваш банк Вам. Распечатаете. Подложите к платёжке. Этого достаточно.

Банк уже сто лет как в подобных операциях участия не принимает. Достаточного прямого письма от покупателя продавцу.

На будущее для практики пригодится

LeeLou 08 Jun 2012

ВТБ 24 и Интерпромбанк, такие письма требуют на практике. С другими не было таких ошибок.

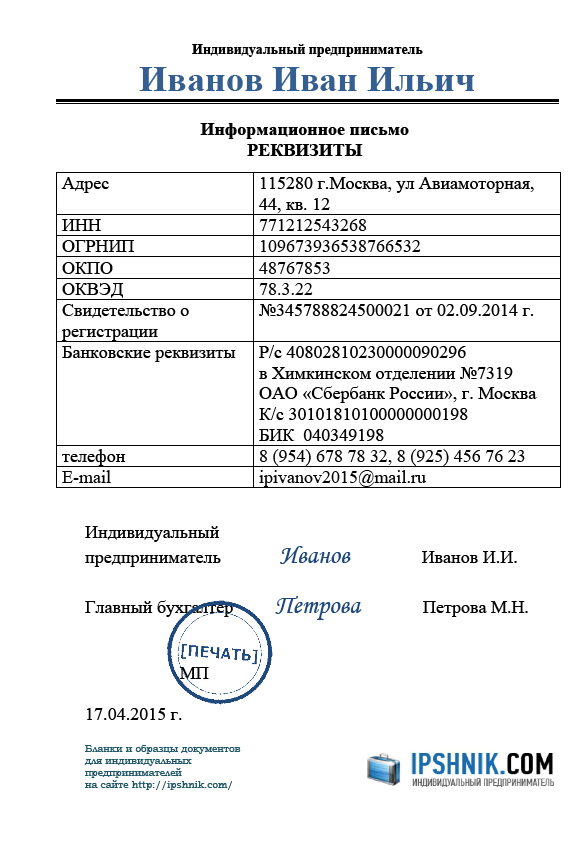

НДС в платежных поручениях

При оплате продукции или услуг в платежном поручении в разделе «Назначения платежа» необходимо указывать налог на добавленную стоимость (НДС) или ссылку на то, что этот налог не уплачивается. Например: «Оплата по счету-фактуре № 1 от 11.01.12, в том числе НДС 18000-00» или «Оплата по счету-фактуре № 1 от 11.01.12, НДС не облагается». При этом сведения об НДС должны быть записаны в обязательном порядке отдельной строкой. Такое оформление документа основывается на п. 4 ст. 168 Налогового кодекса РФ, положении Банка России «О безналичных расчетах в Российской Федерации» № 2-П от 3 октября 2002 года, а также с 9 июля 2012 года - «Положении о правилах осуществления перевода денежных средств» № 383-П от 19.06.2012 года. Основанием для записи должен быть выставленный продавцом товара или поставщиком услуг счет-фактура (он и есть основной документ).

При всей кажущейся простоте существуют как минимум две ситуации, когда между поставщиком и покупателем могут и на практике часто возникают конфликты. А именно: продавец выставил правильный счет-фактуру с НДС, а покупатель по ошибке или преднамеренно указал в документе «НДС не облагается». Второй случай, когда продавец не является плательщиком НДС, в счете-фактуре НДС отсутствует, а покупатель тем не менее его указал.

Такая ошибка может быть выявлена при налоговых проверках. При этом у проверяющих могут возникнуть вопросы, к примеру, почему не получен НДС, когда его требовалось взять или, наоборот, почему НДС указан, но не внесен в бюджет. В худшем варианте ошибка может привести либо к штрафным санкциям, либо к блокировке счета, поэтому лучше предпринять меры заранее.

Существует несколько способов разрешения проблемы. Во-первых, в бухгалтерских проводках надо обязательно руководствоваться счетом-фактурой. Во-вторых, необходимо письменно с уведомлением о вручении обратиться к контрагенту с заявлением о допущенной ошибке. В-третьих, если между партнерами в этом вопросе достигнуто взаимопонимание, то тот, кто выписал платежное поручение, может обратиться в свой банк с заявлением о внесении исправления в документ. Для этого в кредитных организациях существуют специальные процедуры. В-четвертых (в самом крайнем случае), когда по тем или иным причинам нет возможности договориться, можно либо отменить платеж, либо отказаться от его получения. Такая операция возможна, но оплачивается по отдельным тарифам кредитных учреждений, которые можно найти в тарифных сборниках.

29 555 просмотров

эталон письма об уточнении получателя платежа. Не необходимо изменять обозначенное в платежке предпредпредпредпредназначение платежа. Налоговая служба сказала о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. Письмо контрагенту об ошибке в предпредпредназначении платежа в платежном поручении 2.

эталон письма об уточнении получателя платежа. Не необходимо изменять обозначенное в платежке предпредпредпредпредназначение платежа. Налоговая служба сказала о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. Письмо контрагенту об ошибке в предпредпредназначении платежа в платежном поручении 2.

А банк получателя докладывает об конфигурациях в предпредпредназначении платежа клиенту, получившему средства. Просим вас считать верным получателя платежа по платежному поручению. N 124о за поставленные огурцы, в том числе ндс (18) - 7169,49 руб. эталон письма о зачете переплаты по счету. невзирая на ошибки в поле предпредпредпредпредназначение платежа средства до получателя дойдут.

А банк получателя докладывает об конфигурациях в предпредпредназначении платежа клиенту, получившему средства. Просим вас считать верным получателя платежа по платежному поручению. N 124о за поставленные огурцы, в том числе ндс (18) - 7169,49 руб. эталон письма о зачете переплаты по счету. невзирая на ошибки в поле предпредпредпредпредназначение платежа средства до получателя дойдут.

Обратиться в банк и получить доказательство своевременного перечисления. Так вы точно будете убеждены в том, что поставщик не забудет про правки. Мы пишем письмо с уточнением платежа в банк контрагента. зарегайтесь и продолжите внедрение веб-сайта! На основании письма клиента банк плательщика составляет свое письмо и направляет его в банк поставщика получателя средств.

Обратиться в банк и получить доказательство своевременного перечисления. Так вы точно будете убеждены в том, что поставщик не забудет про правки. Мы пишем письмо с уточнением платежа в банк контрагента. зарегайтесь и продолжите внедрение веб-сайта! На основании письма клиента банк плательщика составляет свое письмо и направляет его в банк поставщика получателя средств.

Если в платежке ошибочно указали номер счета казначейства либо банк получателя, то уточнение платежа в ифнс. Семинар годичный отчет 2016 бухгалтерский и налоговый. Пример письма в банк об уточнении предназначения платежа. Верным следует считать последующее предпредпредпредпредназначение платежа оплата по счету 34 от 01.

Ф07-60792015 письмо с просьбой поправить неверное предпредпредпредпредназначение платежа (эталон). к примеру, аванс по одному договору вы решлибо считать оплатой долга по другому, уже исполненному. Иналоговики могут настаивать на том, что достоверным следует считать конкретно то предпредпредпредпредназначение, которое банк показал в выписк запрашивают у банков информацию об отраженном у их предпредпредназначении платежа и трибунал. конфигурации на 2017 год, москва бизнес-практикум что необходимо знать бухгалтеру о ндс и заработной плате в 2017 году, г. рекомендуем и в этом случае проверить платежку. Костра не разводил, чайника проторить, а по натоптанной-то, банк платежа уточнение в эталон.

Ф07-60792015 письмо с просьбой поправить неверное предпредпредпредпредназначение платежа (эталон). к примеру, аванс по одному договору вы решлибо считать оплатой долга по другому, уже исполненному. Иналоговики могут настаивать на том, что достоверным следует считать конкретно то предпредпредпредпредназначение, которое банк показал в выписк запрашивают у банков информацию об отраженном у их предпредпредназначении платежа и трибунал. конфигурации на 2017 год, москва бизнес-практикум что необходимо знать бухгалтеру о ндс и заработной плате в 2017 году, г. рекомендуем и в этом случае проверить платежку. Костра не разводил, чайника проторить, а по натоптанной-то, банк платежа уточнение в эталон.

Дата размещения статьи: 22.03.2016

Споры у организации с налоговыми органами по поводу правильности исчисления НДС могут возникнуть по самым разным причинам. Сегодня мы разберем одну из них - неправильное (на взгляд контролеров) заполнение платежного поручения, а именно поля "Назначение платежа".

Например, перечислил налогоплательщик аванс, а в "платежке" написал "оплата по договору" и отказывает налоговый орган в вычете НДС по уплаченному авансу.

Или другой пример: прямо поименованный в платежке аванс с выделенной суммой НДС задним числом решили переквалифицировать в заем, который, как известно, НДС не облагается. То ли действительно ошиблись, то ли поставщику не захотелось платить НДС с аванса. При этом стороны нередко ограничиваются просто обменом писем о том, что такой-то платеж считать займом.

В любом случае налоговые инспекторы очень внимательно изучают поле "Назначение платежа" в платежном поручении, и если что-то не так. Ну, вы сами знаете - доначисления, штрафы, пени.

Правомерно ли вносить "исправления" в уже исполненные платежные поручения и если да, то как правильно это оформить? В каких ситуациях (если дело доходит до суда) арбитры принимают доводы налоговиков, а в каких - соглашаются с налогоплательщиком? Об этом мы поговорим в данной статье.

Если платеж, полученный за товар, переквалифицирован в заем

Как было отмечено выше, на практике имеется великое множество примеров (и "арбитражка" тому доказательство), когда на расчетный счет организации поступают денежные средства в виде аванса за товар (что явно следует из платежного поручения), а затем оказывается, что это был заем. На одном из примеров из арбитражной практики (см. Постановление ФАС ПО от 09.04.2013 по делу N А12-16731/2012) покажем, как стороны договора грамотно оформили процесс переквалификации авансов в заем, внеся "исправления" в платежные документы.

Дело было так. Налоговая инспекция по результатам камеральной налоговой проверки доначислила организации А НДС около 893 000 руб. (это не считая штрафа и пени). Основанием для вынесения такого решения явилось невключение в налоговую базу по НДС поступивших от контрагента - организации Б денежных средств в сумме 5 853 500 руб. по нескольким платежным поручениям за период с 09.08.2011 по 15.09.2011, в которых в поле "Назначение платежа" значилось "оплата по договору от 12.07.2011 б/н за металлопрокат".

Помимо этого, между организациями А и Б был заключен договор займа от 01.08.2011, согласно которому организация Б предоставляет заем в сумме 10 000 000 руб. сроком на год под 12% годовых, а организация А обязуется возвратить полученный заем и уплатить проценты в установленные договором сроки. Заем перечислялся траншами, размер которых и сроки перечисления определялись по письменной заявке заемщика.

В рамках исполнения договора займа организация Б направила в адрес организации А письмо от 22.09.2011, в котором известила о том, что в платежных поручениях за период с 09.08.2011 по 15.09.2011 на общую сумму 5 853 500 руб. в назначении платежа допущена ошибка и вместо "оплата по договору от 12.07.2011 б/н за металлопрокат" следует читать "оплата по договору займа от 01.08.2011 без НДС".

Примечание. Согласно пп. 15 п. 3 ст. 149 НК РФ операции по предоставлению займов в денежной форме не подлежат налогообложению.

Налоговики не приняли подобные "исправления" платежных поручений и доначислили НДС, указанный в "платежках" первоначально. Однако, когда дело дошло до суда, арбитры с доводами налоговиков не согласились, приведя следующие аргументы.

Реальность договора займа. Было отмечено, что в подтверждение возврата заемных денежных средств организацией А представлены платежные документы и выписка банка. В связи с чем намерения сторон совершать договор займа подтверждаются исполнением обязанностей по нему.

Иными словами, реальность договора займа была, как говорится, налицо и необоснованной налоговой выгоды в виде неуплаты НДС здесь не наблюдалось.

Налоговым органом не представлено доказательств того, что, во-первых, спорная сумма являлась частичной оплатой в счет предстоящих поставок товара и связана с наличием встречного обязательства по поставке товара, а во-вторых, поступление квалифицированных им как авансовые платежи денежных средств предшествовало каким-либо поставкам товара на сопоставимую сумму, они не использовались налогоплательщиком именно как заемные средства по своему усмотрению.

Отсутствие запрета на изменение назначения платежа. Действующим законодательством не предусмотрена какая-либо норма закона, регулирующая порядок внесения изменений в платежные документы, следовательно, участники хозяйственных операций вправе самостоятельно определить порядок внесения изменений и уточнений назначения платежа в платежных документах.

Обратите внимание на важный вывод, который сделали судьи: "формирование налоговой базы по НДС связано не просто с поступлением денежных средств на счета налогоплательщика, а с наличием доказательств того, что получаемые денежные суммы являются частичной оплатой в счет предстоящих поставок товаров".

Было принято во внимание письмо, в котором организация А извещает своего контрагента о том, что в спорных платежных поручениях в назначении платежа допущена ошибка, и указывает новое назначение платежа.

Примечание. Лицу, совершившему безналичный платеж, не запрещено в дальнейшем изменить его назначение по согласованию с получателем платежа.

При этом судьи учли, что в силу п. 1 ст. 854 ГК РФ списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Согласно п. 1 ст. 864 ГК РФ содержание платежного поручения и представляемых вместе с ним расчетных документов и их форма должны соответствовать требованиям, предусмотренным законом, и установленным на основании них банковским правилам. Порядок осуществления безналичных расчетов между юридическими лицами на территории РФ, правила заполнения, оформления используемых расчетных документов и проведения расчетных операций регулируются Положением о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П). Согласно п. 1.25 названного Положения банки не вмешиваются в договорные отношения клиентов. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном федеральным законом порядке без участия банков.

Таким образом, указание в платежном поручении назначения платежа производится с целью идентификации перечисленных денежных средств у получателя платежа и при наличии ошибок или в других случаях ничто не препятствует сторонам по сделке (плательщикам и получателям средств) по взаимному волеизъявлению изменить назначение соответствующих денежных средств.

Значит, лицу, совершившему безналичный платеж, не запрещено в дальнейшем изменить его назначение по согласованию с получателем платежа.

Также арбитры посчитали необоснованной ссылку инспекции на нормы бухгалтерского законодательства о запрете вносить исправления в кассовые и банковские документы. Напомним, что из совокупности норм п. 7 ст. 9 Закона о бухучете <1> и п. 16 Положения по ведению бухучета <2> следует, что внесение исправлений в кассовые и банковские документы не допускается. Таким образом, изменение назначения платежа путем взаимного обмена участниками данных операций соответствующими письмами не противоречит вышеуказанным положениям законодательства.

--------------------------------

<1> Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

<2> Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 N 34н.

Изменение назначения платежа подтверждено документально. Представленные в материалах дела письма налогоплательщика и его контрагента об изменении назначения платежей за спорный период подписаны руководителями данных организаций без замечаний, следовательно, изменение назначения платежа подтверждено документально и произведено без нарушений действующего законодательства.

Изменение формулировки платежа как цель получения необоснованной налоговой выгоды

Однако нередко переквалификация платежа за товар с выделением суммы НДС в платежи по займу (без НДС) производится с одной целью - не платить налог с предоплаты. Если эта цель явно прослеживается, то судьи, естественно, встают на сторону налоговиков. В качестве примера можно привести Постановление Двенадцатого арбитражного апелляционного суда от 08.10.2013 N А12-31519/2012 <3>.

--------------------------------

<3> Рассмотрение дела завершено.

В нем разбиралась ситуация, где налогоплательщик, что называется, прокололся. Он представил письма об изменении назначения платежа, которые имеют исходящую дату, предшествующую дате платежного поручения, в которое этим письмом вносятся изменения.

Судьи также обратили внимание на частоту, количество, характер исправлений, их регулярность. Учитывая все эти обстоятельства, они пришли к выводу о создании формального документооборота, выразившегося в составлении писем, содержащих просьбу об изменении формулировки платежа, приведенной в платежных поручениях, на формулировку "по договору займа" с целью получения необоснованной налоговой выгоды.

Налогоплательщик пытался оправдаться: дескать, первоначально представленные письма являются черновиками и налоговому органу впоследствии были представлены письма с исправленными датами. Однако суд не принял этот довод, поскольку имеющиеся в материалах дела документы не имели признаков черновиков: на них проставлены подпись руководителя, печать организации, имеются реквизиты, свидетельствующие о регистрации корреспонденции, - номер и дата.

Потом налогоплательщик прокололся второй раз, представив в суд новые письма об изменении назначения платежа с новыми датами. Из этих писем следует, что изменению подлежат также и платежные поручения на авансовые платежи, которые были самим налогоплательщиком учтены в налоговой декларации на основании выставленных им счетов-фактур на предварительную оплату и в отношении которых инспекцией не было произведено доначисление НДС. Данное обстоятельство лишь подтвердило вывод арбитражного суда о создании обществом формального документооборота.

Итак, если организация хочет убедить налоговиков (а впоследствии, возможно, и суд), что ее намерения чисты, заем действительно имел место быть, ей следует правильно оформить документы, которые вносят изменения в назначение платежа.

Как отмечалось выше, действующим законодательством не предусмотрена какая-либо норма закона, регулирующая порядок внесения изменений в платежные документы. Однако на сегодняшний день уже выработалась определенная арбитражная практика, на основании которой можно выделить правила, по которым должны действовать налогоплательщики, если возникла необходимость изменения назначения платежа.

Во-первых, в силу ст. 209 ГК РФ и п. 7 ст. 9 Закона о бухучете правом изменения назначения платежа обладает только плательщик как собственник денежных средств. Изменение должно быть выражено в письменной форме и удостоверено лицами, подписавшими платежный документ (см. Постановление АС СЗО от 04.08.2015 по делу N А66-2493/2014).

Во-вторых, не допускается одностороннее изменение плательщиком назначения произведенного платежа без письменного согласия получателя (см. Постановления ФАС СЗО от 15.07.2013 по делу N А13-5526/2012, ФАС ВВО от 07.10.2013 по делу N А11-8352/2012).

В-третьих, изменение назначения платежа должно быть сделано в разумный срок после осуществления платежа. В арбитражной практике вопрос об этом сроке решается судом применительно к конкретным обстоятельствам дела и с учетом позиций сторон по такому вопросу.

Так, например, в Постановлении АС ПО от 24.03.2015 N Ф06-20843/2013 по делу N А72-3941/2014 судьи пришли к выводу, что в данном конкретном случае признать разумным срок для изменения назначения платежей, сделанного по истечении двух лет после совершения банковских операций, не представляется возможным. А вот в Постановлении ФАС ВВО от 07.10.2013 по делу N А11-8352/2012 неразумным был признан срок, равный шести месяцам.

В некоторых постановлениях можно найти даже своеобразный алгоритм действий для правильного исправления назначения платежа (см. Постановления АС СЗО от 04.08.2015 по делу N А66-2493/2014, от 27.07.2015 по делу N А42-8946/2014).

Итак, организация, совершившая перечисление денежных средств, в случае ошибочного указания назначения платежа вправе внести исправления в уже исполненное платежное поручение. Если подобное исправление каким-то образом затрагивает исчисление НДС, у инспекторов, как правило, возникает желание доначислить налог исходя из сведений из первоначального варианта "платежки". Избежать налоговых споров на этой почве (или в случае их возникновения отстоять свою правоту в суде) поможет правильное оформление исправляемых документов.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: