Категория: Бланки/Образцы

Форма 6-НДФЛ — это расчет НДФЛ, заполняемый по итогам каждого квартала с указанием обобщенных показателей о выданных доходах, начисленном, удержанном и уплаченном подоходном налоге в целом по организации. При заполнении 6-НДФЛ имеется масса нюансов, в частности в статье рассмотрено, как в 6-НДФЛ отразить отпускные.

В статье рассмотрен процесс заполнения формы 6-НДФЛ и приведен пример заполнения расчета с отпускными. Бланк 6-НДФЛ и образец заполнения с отпускными можно скачать ниже.

Сама форма и порядок ее заполнения подробно рассмотрен в этой статье .

Бланк 6-НДФЛ утвержден Приказом ФНС ММВ-7-11/450@ от 14.10.2015. Указанный приказ утверждает порядок заполнения отчета, однако он не учитывает некоторых особенностей и нюансов заполнения, а потому более подробная информация раскрывается в поясняющих письмах ФНС России, которыми также нужно руководствоваться при заполнения расчета 6-НДФЛ.

Расчет подается 4 раза в год — за 3, 6, 9 и 12 месяцев. За 3, 6 и 9 месяцев расчетов сдается в течение следующего месяца, следующего за периодом. За год — до 1 апреля включительно. То есть срок сдачи 6-НДФЛ за 2016 год — до 1 апреля 2017 года включительно, в связи с тем, что в 2017 году 1 апреля попадает на субботу, крайний срок подачи расчета переносится на 3 апреля 2017 года.

Образец заполнения 6-НДФЛ с отпускными в 2017 годуПорядок отражения отпускных в расчете 6-НДФЛ рассмотрим на примере оформления отчета за 2016 год для подачи его в 2017 году.

Как отразить отпускные в первом разделе 6-НДФЛ

Отпускные, так же как и заработная плата, облагаются НДФЛ по ставке 13%, а потому величину начисленных отпускных за год нужно суммировать с общей зарплатой и показать в обобщенном виде строке 020 первого раздела 6-НДФЛ. В данной строке показываются все начисленные в 2016 году отпускные, независимо от момента и факта их выплаты.

В данной строке не показываются те выплаты физическим лицам, которые не облагаются НДФЛ. Отпускные, начисляемые сотрудникам при уходе в оплачиваемый отпуск (основной трудовой, учебный) не относятся к данной категории, а потому включаются в строку 020 первого раздела в полном объеме. С суммы отпускных работодатель должен удержать 13%, выдав работнику на руки размер отпускных за вычетом подоходного налога. Размер полученного налога показывается в поле 040, данная величина определяется как ставка, указанная в поле 010 (в отношении отпускных это 13%), умноженная на сумму доходов из поля 020.

В поле 070 первого раздела нужно показать удержанный налог.

Если работнику предоставляется отпуск авансом, он получает отпускные с учетом, что далее отработает положенный срок. Если после выхода из отпуска работник увольняется, не отработав положенный период, за который представлен отпуск, то работодатель вправе удержать излишне выплаченные отпускные, а следовательно придется пересчитать их размер и удержанный по ним НДФЛ. Результаты перерасчета должны быть учтены в разделе 1 формы 6-НДФЛ, то есть в поля данного раздела за 2016 год нужно вносить показатели по состоянию на 31 декабря 2016 года с учетом всех перерасчетов отпускных и НДФЛ по ним.

Как отразить отпускные во втором разделе 6-НДФЛ

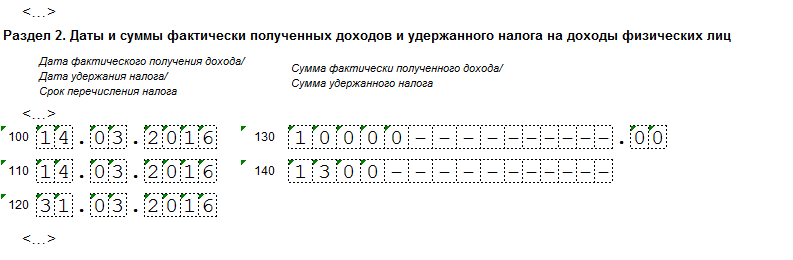

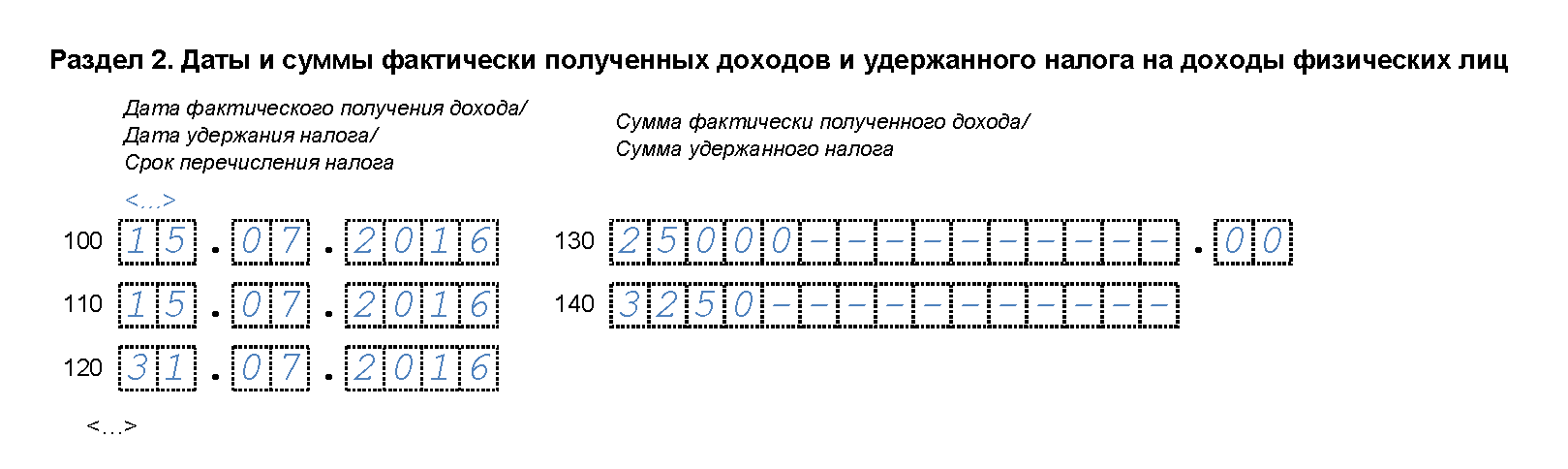

В этом разделе показываются даты и суммы, при заполнении расчета 6-НДФЛ сведения приводятся за последние три месяца 2016 года (октябрь, ноябрь, декабрь):

Необходимо включать во втором раздел только те суммы отпускных, даты выплаты которых попали в три последние месяца периода. В отношении НДФЛ то же правило, показывается только тот налог с отпускных, дата удержания и перечисления которого пришлась на последние три месяца периода.

Пример заполнения 6-НДФЛ с отпускными:Отпускные выданы работнику 13.11 в размере 30000 руб. З/п за ноябрь составила 20000 руб. и выплачена 05.12, в этот же день перечислен НДФЛ с з/п. Для чистоты эксперимента пренебрегаем прочими месяцами и сотрудниками. В 6-НДФЛ отражены данные только по ноябрю 2016 года, в котором выплачены отпускные

Форма 6-НДФЛ бланк 2017 скачать — excel .

Расчет 6-НДФЛ пример заполнения с отпускными — скачать .

Видео — заполнение 6-НДФЛ на реальных примерах:

Каждый работающий человек, согласно статьям Трудового Кодекса, имеет право на увольнение по собственному желанию, больничный и отпуск. Если увольнение или болезнь являются не самыми приятными процессами, то отпуск как раз наоборот. Единственным минусом этого периода становится тот факт, что за время, проведенное на отдыхе, вам полагается меньше выплат. Однако в определенных случаях разница с традиционной зарплатой является мизерной. В 2016 году актуальными для расчета являются правила, которые устанавливает новый закон. Так что проводить расчеты на калькуляторе теперь нужно с учетом последних изменений.

Расчет отпускных в 2016 году по новому законуОтпускные в 2016 году с учетом последних изменений в законе начисляются в зависимости от того, сколько именно сотрудник проработал в расчетном периоде. Также при расчете на калькуляторе необходимо учитывать средний заработок. Итак, на сложившийся вопрос лучше всего поможет найти ответ применение следующей формулы:

ОТП = СДЗ х ДО, где СДЗ – среднедневной заработок, а ДО – количество дней отпуска

Данная формула – это образец для расчета вне зависимости от того, сколько именно вы проработали за последний год.

Как рассчитываются отпускные в 2016 – формула расчетаВышеприведенная формула является актуальной для всех сотрудников. Отличия формируются при расчете среднедневного заработка, ведь понятно, что тем кто отработал весь год без тех же больничных будет начисляться больше средств. Итак, при полностью отработанном расчетном периоде нужно вписывать в калькулятор следующие параметры:

В тему: Имущественные и неимущественные права и обязанности супругов

СДЗ = ЗП / (12 х 29,4) . где ЗП – зарплата за год, 12 – количество месяцев, 29,4 – среднее количество дней в одном месяце.

Калькулятор отпускных в 2016 годуВ данном разделе рассмотрим пример с реальными цифрами. Для работника при зарплате в 30 000 рублей в месяце и отпуске в две недели, отработавшего весь расчетный период, будет начисляться положенный заработок следующим образом:

ОТП = (30 000 х 12/ (12 х 29,4)) х 14 = 14358 рублей

Таким образом, калькулятор демонстрирует, что при обычном двухнедельном отпуске положенные деньги не намного меньше обычного заработка.

Форма 6 ндфл с 2016 года — образец заполнения с отпускными

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Когда платить ндфл с отпускных в 2016 году?

Этот вопрос актуален для многих компаний. Теперь сделать платеж вам нужно будет не ежегодно, а один раз в месяц. Крайний срок – последний день месяца.

Отражаются эти выплаты сразу в нескольких местах. Изначально в строке 020 первого раздела записываются общие итоги с января по июнь, а отпускные являются частью этой суммы. Во втором разделе указывают все деньги за отдых, которые были выплачены за три месяца квартала.

В строке 100 и 110 пишут дату выдачи этих денег для сотрудника, в строке 120 – последний день текущего месяца, когда были выплачены суммы, в строках 130, 140 – общая выплаченная сумма и удержанные НДФЛ.

Оплата отпускных в 2016 году по Трудовому КодексуЭтот пункт является одним из основных в Трудовом Кодексе – законе, контролирующем отношения между работниками и работодателями. Стоит понимать, что средний отпуск должен составлять двадцать восемь календарных дней. При этом если он будет разделен на части, в одном таком периоде количество дней должно быть как минимум четырнадцать. Это правило оптимизирует всю структуру рабочего процесса. При этом порядок, по которому средства перечисляют на карточку, говорит о том, что отпуск оплачивают до его начала. Так что если вам поступило неожиданное начисление, скорее всего, вы просто написали заявление на заслуженный отдых.

В тему: Досрочный выход на пенсию - условия и заявление

Расчет среднего заработка в 2016 году для отпускныхДля конкретики в этом разделе приведем пример того, как начисляются отпускные в том случае, если вы, к примеру, в январе уходили на больничный (в принципе, эти правила актуальны и при декретном отдыхе). Таким образом, чтобы проводить расчет в онлайн калькуляторе, нужно точно посчитать, когда и сколько вы болели.

В данном случае рассмотрим вариант с девятидневным больничным, за который своевременно была получена компенсация. Таким образом, в январе начисленная зарплата равна 30 000 х 7 / 22 = 9545 руб. Да и количество дней при этом надо рассчитывать как 29,3 / 30 х 21 = 20,5. Соответственно СДЗ = (30 000 х 11 + 9545) / (29,3 х 11 + 20,5) = 962. А потому за 14 дней будет получено 13468 рублей.

Входят ли отпускные в расчет больничного листа в 2016 годуИнформация по больничным является актуальной, когда проводятся расчеты на калькуляторе по поводу того, сколько отпускных начислить. В обратной последовательности это правило не действует. Дело в том, что статья 129 Трудового Кодекса говорит, что для больничных листов нужны сведения по зарплате, а отпускные к ней не имеют отношения, это всего лишь гарантированные заработок на время отдыха.

Задать вопрос юристуСогласно п. 6 ст. 226 НК РФ сумму НДФЛ, удержанную при выплате работнику отпускных, налоговый агент обязан перечислить в бюджет не позднее последнего числа месяца, в котором выплачены отпускные. Согласно Порядку заполнения расчета по форме 6-НДФЛ срок перечисления налога указывается по строке 120 раздела 2 расчета.

В письме от 16.05.2016 № БС-4-11/8568@ ФНС России разъяснила, как заполнять данную строку, если последний день месяца, в котором выплачены отпускные, является выходным (например, 31 января 2016 года).

Налоговое ведомство указало, что строка 120 раздела 2 расчета 6-НДФЛ заполняется с учетом п. 7 ст. 6.1 НК РФ. Так, если последний день срока приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший за ним рабочий день.

Таким образом, если срок перечисления НДФЛ с суммы выплаченных отпускных выпал, например, на 31 января 2016 года (выходной день), то по строке 120 раздела 2 расчета указывается 01.02.2016.

О том, как заполнить строку 100 "Дата фактического получения дохода" раздела 2 расчета 6-НДФЛ, если последний день месяца – выходной, см. здесь .

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Начисления дохода по отпускным и соответствующей ему суммы налога в этом плане отпускные ничем не отличаются от иных доходов, и в раздел 1 формы 6ндфл попадают на общих основаниях. Сумма исчисленного ндфл необходимо исчислять и указывать в полных рублях, причем суммы меньше 50 копеек не учитываются, а суммы включая 50 копеек и более округляются до целого рубля в большую сторону.

Сотрудник получил отпускные заработную плату 6 апреля, подоходный налог был перечислен 7 апреля, раздел 2 за полугодие заполняется по следующему принципу.

Оказания автотранспортных услуг по перевозке пассажиров и грузов развозной и разносной розничной торговли размещения рекламы на транспортных средствах. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу главное, успеть до конца того месяца, в котором они были выданы сотрудникам ст 226 нк рф. При этом ндфл можно будет перечислить в бюджет до конца месяца, а значит, в строку 120 можно поставить дату последнего дня месяца дату ближайшего рабочего дня, если выпадает на выходной. Все индивидуальные предприниматели, а также организацииработодатели в 2016 году обязаны формировать не только стандартную отчетность, но также декларацию в новой форме 6ндфл. В этой статье на портале бухгалтерия онлайн показано, как правильно показать в расчете разные виды выплат, и в каком случае следует подать уточнения за первый квартал. Новая форма 6ндфл состоит из титульного листа и всего двух разделовв разделе 1 отражаются абсолютно все суммы доходов, начисленные работникам в том числе и отпускные, больничные, премии и так далее, суммы налоговых вычетов и исчисленных и удержанных налогов. Титульный лист заполняется стандартно как для любой другой формы финансового документы указываются фио, инн, кпп, а также отчетный период, за который предоставляются данные.

В данном разделе расчет всех сумм ведется таким образом, что к предыдущим показателям с начала года прибавляются данный за этот отчетный период квартал.

Декларация 6 ндфл с отпускными пример заполненияДекларация 6 ндфл с отпускными пример заполнения

2016-12-15, 09:22, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Декларация 6 ндфл с отпускными пример заполнения

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

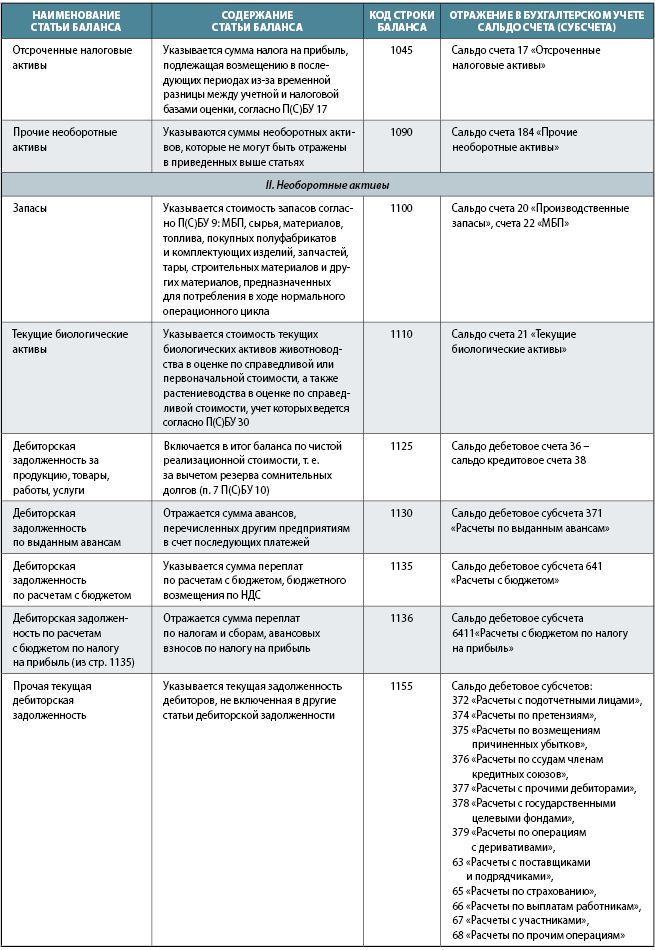

Расчет 6-НДФЛ обязаны предоставлять все организации (налоговые агенты), не зависимо от основания, по которому организация была признана налоговым агентом.

Форма 6-НДФЛ состоит из титульного листа, раздела 1 – «обобщенные показатели», раздела 2 – «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Форма 6-НДФЛ подготавливается с нарастающим итогом (квартал, полугодие, 9 месяцев, год).

Основные правила заполнения формы:

Основные правила заполнения формы:

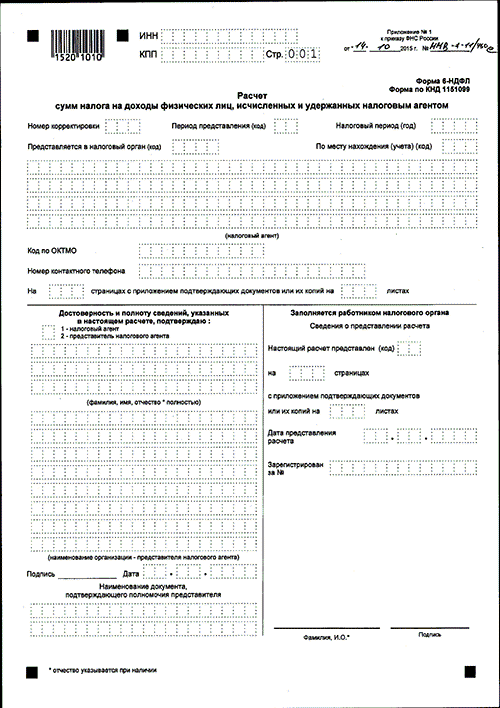

Заполнение титульного листа 6-НДФЛ

Заполнение титульного листа 6-НДФЛ

Налоговый агент (организация) заполняет все разделы титульного листа, кроме раздела «Заполняется работником налогового органа».

В таблице ниже приведен пример заполнения полей титульного листа:

Порядок заполнения 6-НДФЛ

Налоговые агенты – организации указывают идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации согласно свидетельству о постановке на учет в налоговом органе. Если форма расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН отражается КПП по месту учета организации по месту нахождения ее обособленного подразделения

При представлении налоговым агентом в налоговый орган первичного расчета проставляется значение «000», при подаче уточненного расчета указывается номер корректировки («001», «002» и т. д.)

Период представления (код)

Отражается код периода представления расчета:

– «21» – I квартал;

– «31» – полугодие;

– «33» – девять месяцев;

– «34» – год.

Коды периодов представления расчета приведены в приложении 1 к Порядку заполнения и представления формы 6-НДФЛ

Налоговый период (год)

Указываются четыре цифры, обозначающие соответствующий период (например, «2016»)

Представляется в налоговый орган (код)

Отражается код налогового органа, в который представляется расчет (например, «5260», где 52 – код региона, 60 – код налогового органа)

По месту нахождения (учета) (код)

Проставляется код места представления расчета налоговым агентом:

– «212» – по месту учета российской организации;

– «220» – по месту нахождения обособленного подразделения российской организации.

Коды мест представления расчета приведены в приложении 2 к Порядку заполнения и представления формы 6-НДФЛ

Приводится сокращенное наименование (в случае отсутствия – полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название) располагается с начала строки

Указывается код ОКТМО муниципального образования. Коды ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований ОК 033-2013, который утвержден Приказом Росстандарта от 14.06.2013 № 159-ст. Организации, признаваемые налоговыми агентами, проставляют код ОКТМО муниципального образования, на территории которого находится организация или ее обособленное подразделение

Номер контактного телефона

Приводятся телефонный код города и номер контактного телефона налогового агента, по которому при необходимости может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента

Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю

При подтверждении достоверности и полноты сведений в форме расчета налоговым агентом проставляется цифра «1».

При подтверждении достоверности и полноты сведений представителем налогового агента ставится цифра «2», а также указываются фамилия, имя, отчество лица, наименование организации – представителя налогового агента

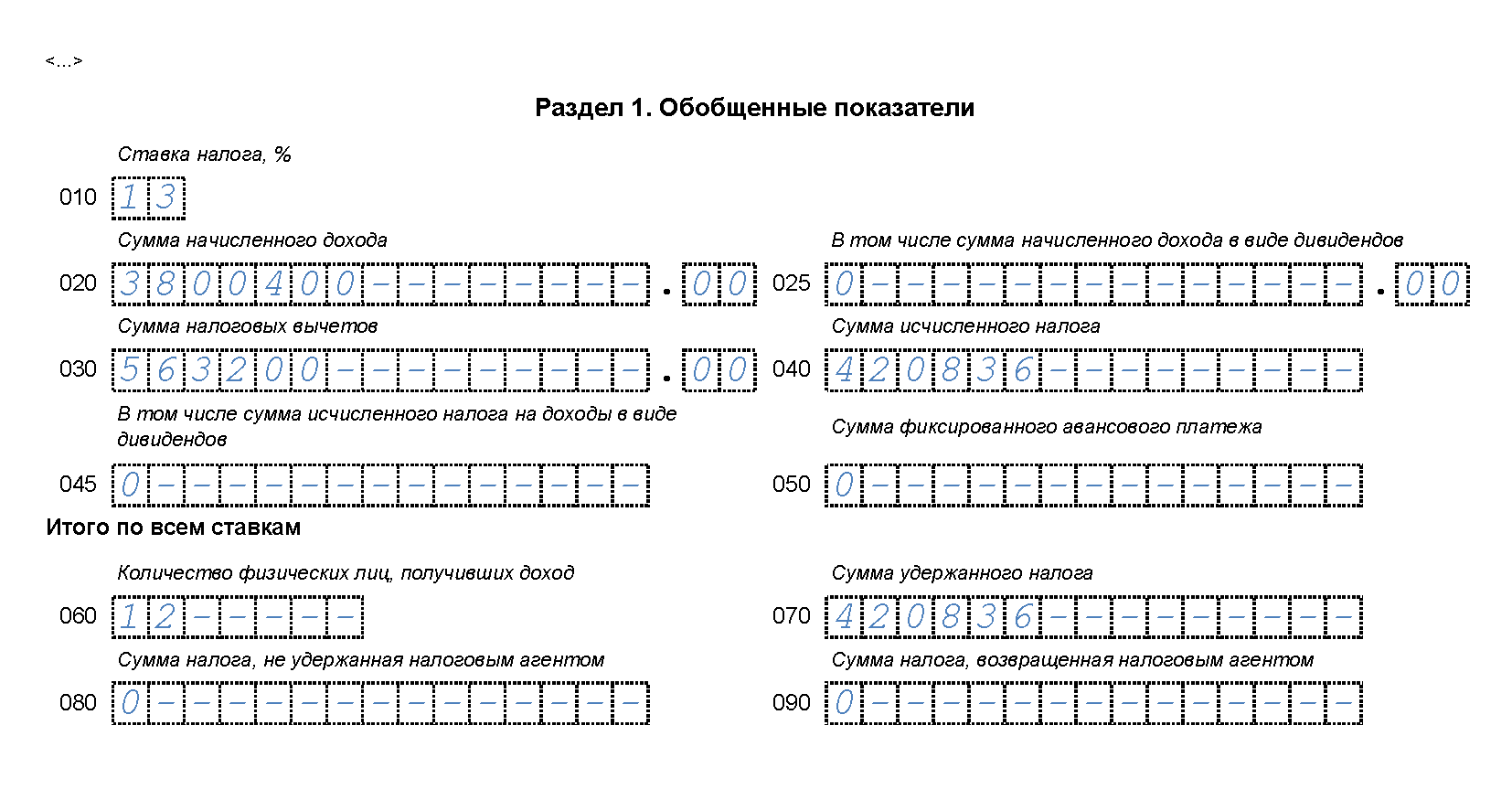

Заполнение 1 раздела 6-НДФЛ («Обобщенные показатели»)

Заполнение 1 раздела 6-НДФЛ («Обобщенные показатели»)

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления расчета) доходы, облагаемые налогом по разным ставкам, разд. 1, за исключением строк 060 – 090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк разд. 1 не могут быть размещены на одной странице, заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 – 090 заполняются на первой странице.

В таблице ниже описаны отдельные строки и необходимая к заполнению информация:

Обобщенная сумма удержанного налога в обозначенную по строке 110 дату

Если в отношении разных видов доходов, имеющих одну дату фактического получения, сроки перечисления налога различаются, строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

Определение даты получения физическим лицом дохода

Определение даты получения физическим лицом дохода

С 2016 года действуют новые правила в отношении того, какой день считается датой получения физическим лицом дохода. Согласно п. 1 ст. 223 НК РФ . если иное не предусмотрено п. 2 – 5 данной статьи, дата фактического получения дохода определяется как:

1) день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо (по его поручению) на счета третьих лиц, – при получении дохода в денежной форме;

2) день передачи дохода в натуральной форме – при получении дохода в натуральной форме;

3) день приобретения товаров (работ, услуг), ценных бумаг – при получении дохода в виде материальной выгоды. Если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на них, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) день зачета встречных однородных требований;

5) день списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

В Письме от 13.11.2015 № БС-4-11/19829 «О заполнении формы 6-НДФЛ» ФНС уточнила: разд. 2 содержит строку «Дата фактического получения дохода», которая заполняется с учетом положений ст. 223 НК РФ.

Перечисление суммы исчисленного и удержанного налога. С учетом новой редакции п. 6 ст. 226 НК РФ с 1 января 2016 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и сумм отпускных налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Приведем образец заполнения 6-НДФЛ за I квартал 2016 года.

Для заполнения расчета воспользуемся следующими данными о количестве работников, суммах начисленного дохода и удержанного НДФЛ в ГБУЗ Нижегородской области «Женская консультация № 2» (ИНН/КПП 5260011111/526001001) за I квартал 2016 года. Выплаченные доходы являются заработной платой, облагаемой налогом по ставке 13%.

Кол-во физ. лиц, получивших доходы, чел.

Сумма начисленного дохода, руб.

Пример заполнения 6-НДФЛ:

![]()

В 2016 году налоговые агенты должны представить форму 6-НДФЛ в следующие сроки:

Отчет за 2016 год надо будет подать не позднее 03.04.2017, так как 01.04.2017 – выходной день, суббота.

Видео: Новая форма отчетности 6-НДФЛ – порядок заполнения Возможно, Вас заинтересует: Приватизация квартир будет актуальна еще два года

Приватизация квартир будет актуальна еще два года Как грамотно составить объявление о продаже квартиры

Как грамотно составить объявление о продаже квартиры Сертификат на материнский капитал

Сертификат на материнский капитал Увольнение беременной женщины

Увольнение беременной женщины← Документы ПУ-6 v1.0.71.883 (05.08.2016) Выплаты при получении производственной травмы →