Категория: Бланки/Образцы

Отпускные в 6 НДФЛ пример заполнения отражаются как и любой вид дохода, только со своими нюансами, которые важно учесть при этом. Заполнять отдельный бланк на них не нужно – достаточно включить всю информацию о данной выплате в обычный стандартный бланк.

Прежде всего стоит сразу оговорить почему так важно подойти к заполнению бланка отчетности со всей серьезностью. Это связано с тем, что за каждый некорректно заполненный бланк предприятию придется не только заплатить штраф 500 руб, но и предоставить в Налоговую Инспекцию пояснительное письмо с объяснением всех причин, которые привели к данной ошибке.

Чтобы избежать столь неприятных моментов в своей работе бухгалтер должен не только уметь правильно рассчитывать сумму удерживаемого налога, но и по всем правилам заполнять отчетность, в которой данные суммы должны быть отражены.

Основные особенностиСтоит сразу напомнить о том, какие же основные правила и особенности подачи формы 6 НДФЛ в целом:

При этом лучше всего при любой численности подавать электронный вариант, так как специальные программы, которые сейчас широко используются, помогают не только избежать ошибок в подсчетах, но и минимизировать работу бухгалтера.

(Это обеспечивается за счет того, что некоторые графы в отчете подтягиваются автоматически на основе исходных данных и их уже не нужно считать вручную); — если деятельность велась хотя бы 1 месяц за весь текущий год, то форму 6 НДФЛ нужно сдавать все кварталы (при этом в Разделе 2 проставляются нулевые показатели, а в Разделе 1 – суммы за тот период, когда деятельность велась и доход выплачивался); — в случаях, когда деятельность не велась либо же наемных работников не было.

Все же стоит подать бланк в Налоговую, указав везде суммы «0» либо же направив пояснительное письмо о том, что деятельность не велась.

Правила заполненияТеперь рассмотрим непосредственно основные правила заполнения бланка отчетности, в котором будут указаны суммы отпускных.

Итак, если по зарплате датой получения дохода будет последний день текущего месяца (за который выплачивается доход), то в случае с отпускными – это день, когда человеку была выплачена сумма по факту. А если же говорить об удержании и перечислении налога, то день перечисления удержаний с отпускных будет последней датой месяца, когда они были выплачены (в случае с зарплатой это обычно последующий после выплаты день).

При этом датой непосредственного удержания налога стоит ставить тот день, когда человеку были выплачены отпускные.

Сроки подачи отчетности формы 6 НДФЛ в случае, если там указываются отпускные, точно такие же, как и в стандартном случае.

Напомним, форму 6 НДФЛ за год необходимо сдать своему налоговому инспектору до 1 апреля следующего года (отчет за 2016 год – до 01.04.2017).

Суммы налогаЕсли лицо получает только зарплату и отпускные, то сумма, которую необходимо удержать, — 13% от дохода. Но при этом стоит помнить, что перед тем как рассчитать сумму налога, для начала нужно отнять все суммы, которые подлежат налоговому вычету. Если, к примеру, с отпускными будет выплачена материальная помощь на лечение ребенка, то данная сумма не будет облагаться налогом и, следовательно, расчет 13% налога на нее не нужно производить.

Спорные моментыСтоит еще раз оговорить тот момент, что, если отпускные выплачиваются не за полный месяц, а, к примеру, за две недели, то их нельзя суммировать с зарплатой. В Разделе 2 формы 6 НДФЛ необходимо разбить эти суммы на две категории и отдельно по каждой заполнить сумму удержанного налога, а также даты. Если человек ушел в отпуск в середине месяца, то это не значит, что отчетность разбивается на три периода – по зарплате за начало и конец месяца данные стоит просуммировать и указать дату выплаты – последний день месяца.

Отпускные по Закону РФ должны быть выплачены сотруднику не позже чем за 3 дня до начала отпуска. Поэтому в отчете также нужно не забыть указать именно эту дату.

ЗаключениеИтак, подводя итог, стоит напомнить, что по сути ничего сложного в отображении отпускных в отчетности нет. Главное на что стоит обращать внимание – не запутаться с датами и не забыть указать последний день месяца как день перечисления (многие путаются из-за того, что если, к примеру, сильное расхождение в датах будет при удержании с зарплаты, то это наоборот вызовет лишние вопросы – почему средства не были своевременно перечислены в бюджет).

Кроме того нужно не забывать разбивать суммы, указывая в разные графы сумму выплаченной зарплаты и отпускных. Во всем остальном это точно такой же доход и в его отображении нет ничего сложного. Главное – придерживаться всех основных рекомендаций и тогда никаких проблем не будет.

Форма справка 6-ндфл вводиться параллельно с формой 2-ндфл.  список структурных частей логической модели файла обмена и сведения о их приведены в таблицах 4. По строке 050 проставляетсяобобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

список структурных частей логической модели файла обмена и сведения о их приведены в таблицах 4. По строке 050 проставляетсяобобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

заработная плата 18000 то строчка в строке 020 я ставлю 54000, а в в строке 040 4680, тк налог за март оплачен в апреле. побеседуем о том, в каких случаях стоит выслать работника за новым извещением, а когда это необязательно. Если один и тот же человек уволился и принялся опять - то он считается за 1. Встроенное видео 2-ндфл с 2016 года 6-ндфл.

6-ндфл с 2016 года образец заполнения Если отчетность первичная, то ставится код 000, если корректирующая, то показывается номер корректировки 001 и т. По 2-ндфл нет никаких конфигураций ни в самой форме, ни в сроках. Раздел 2 только за три месяца отчетного периода, раздел 2 заполняем только тогда, когда был уплачен ндфл.

Если отчетность первичная, то ставится код 000, если корректирующая, то показывается номер корректировки 001 и т. По 2-ндфл нет никаких конфигураций ни в самой форме, ни в сроках. Раздел 2 только за три месяца отчетного периода, раздел 2 заполняем только тогда, когда был уплачен ндфл.

Таким образом, 1-ый раз отчитаться по форме6-ндфл нужно за i квартал 2016года. При невозможности вместить все характеристики в одну страничку следует заполнять нужное количество дополнительных листов для полного отражения сведений. Вверху листа показывается, для организаций инн и кпп, для бизнесменов инн, согласно на картонном носителе с внедрением штришок-кода (по почте).

Таким образом, 1-ый раз отчитаться по форме6-ндфл нужно за i квартал 2016года. При невозможности вместить все характеристики в одну страничку следует заполнять нужное количество дополнительных листов для полного отражения сведений. Вверху листа показывается, для организаций инн и кпп, для бизнесменов инн, согласно на картонном носителе с внедрением штришок-кода (по почте).

В строке 60 - общее количество физических лиц указываем сколько в общем у вас было работников(даже 1 денек). Если сотрудник ушел в отпуск 3 июня, начислены и уплачены отпускные и зп за май были 31 мая, а ндфл с этих сумм оплачена 27 мая, как отразить все движения во 2м раздела? Ндфл с заработной платы, что касается отпускных, то ндфл с их оплатить вы сможете и до конца месяца. Ответственность за не сданный отчет по форме6-ндфл.

наполнение строчки 070 расчета 6-ндфл форма 4. потому 1-ый раз вы сдадите 6-ндфл в 2016 году с. Если число символов дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид n(m). Образецзаполнения новейшей формы6-ндфл в 2016году (5974). По телекоммуникационным каналам связи с электрической подписью. здрасти!у меня еще один вопросесли у сотрудника не хватает дохода для удержания ндфл- я его не включаю ни в выплаты- ни в начисления? Всего бизнесмен показывает три даты, это число, когда доходное поступление было получено, дата удержания налога на доход физических лиц, и срок, когда он был перечислен.

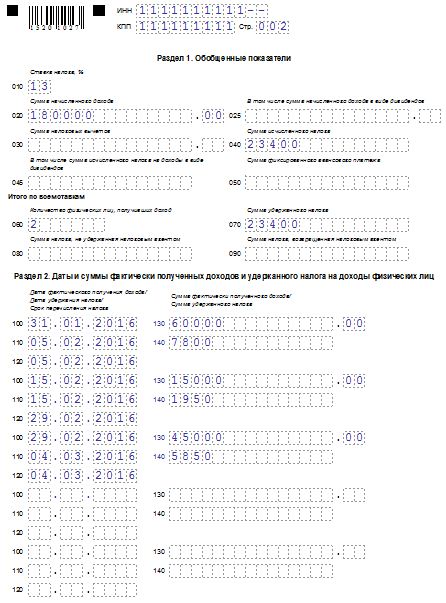

Раздел 1 заполняют нарастающим итогом с начала года(это будет животрепещуще после полугодия). Если к примеру сотрудник идет в отпуск с 1 июля, а отпускные мы перечисллибо за 3 денька, т. Как заполнить форму 6-ндфл за 3-й квартал 2016 года. Нк рф с года налоговые агенты должны перечислять суммы исчисленного и удержанного налога не позже денька, последующего за деньком выплаты налогоплательщику дохода. дальше приводим эталон 6 ндфл с 2016 года это пример наполнения 6 ндфл с отпускными.

Переходящие отпускные выплаты нужно отразить в 6-ндфл, в том отчетном периоде, когда были. В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется эмблемой м. Форма расчета сумм ндфл, исчисленных и удержанных налоговым. Ниже мы привели эталон 6-ндфл с 2016 года пример наполнения с отпускными. N бг-3-32169 об утверждении порядка представления налоговой декларации в электрическом виде по телекоммуникационным каналам связи (зарегистрирован министерством юстиции русской федерации 16.

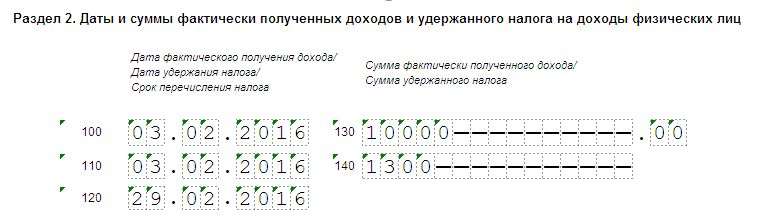

6-ндфл образец формы с 2016 года - ipipip ruздесь, главное, пристально отнестись к тому, как и когда выплачивается заработная плата, есть либо нет авансы от этого зависят сроки удержания и перечисления ндфл, соответственно, и содержание строк 2 раздела. Выплаты работникам в форме 6-ндфл отражают в разделе 2.  Нк рф) вразделе2отражайте суммы доходов индфл по всем работникам, неразделяя сведения по налоговым ставкам. Приводим пример наполнения 6-ндфл с отпускными.

Нк рф) вразделе2отражайте суммы доходов индфл по всем работникам, неразделяя сведения по налоговым ставкам. Приводим пример наполнения 6-ндфл с отпускными.

Текстовые и числовые поля формы расчета заполняются слева вправо, начиная с последней левой ячейки, либо с левого края поля, отведенного для записи значения показателя. При вручении подарков, цена которых превосходит 4000 рублей, нужно учесть последующее. Ип и организации должны сдавать 6-ндфл только в случае, если они признаются налоговыми агентами. для чего этот подневный учет, если сумму налога по межрасчетным выплатам перечисляем не позже последнего денька текущего месяца. Курс обучения внедрение конфигурации бухгалтерия предприятия (пользовательские режимы) редакция 3.  Соответственно, при заполнении расчета 6-ндфл за года в отношении этих 2-ух выплат нужно заполнить различные блоки строк 100-140. Нк рф) для доходов в натуральной форме дата передачи доходов в натуральной форме (пп.

Соответственно, при заполнении расчета 6-ндфл за года в отношении этих 2-ух выплат нужно заполнить различные блоки строк 100-140. Нк рф) для доходов в натуральной форме дата передачи доходов в натуральной форме (пп.

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом далее расчет, форма 6ндфл утв. 2015 ммв711450, за i квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год не позднее 1 апреля года, следующего за истекшим. Однако существует также норма, исходя из которой ндфл не удерживается из пособия по беременности и родам, несмотря на то, что больничный выдается и в этом случае тоже.

Форма 6ндфл новый бланк отчетности для предъявления в налоговую о начисленных, удержанных и перечисленных величинах подоходного налога с выплат сотрудников, а также величине самих доходов. Дорогой коллега, только сегодня и специально для вас годовая подписка на главбух по цене полугодия только 1000 льготных счетов для наших лучших читателей. Узнать о насанонс свежего номера о журнале главная книга о приложении бухгалтерские семинары о типовых ситуациях для бухгалтера об издательстве вакансии гк в социальных сетях контакты. Сразу замечу, что в этой статье будет рассмотрен не очень сложный пример, который впрочем даст возможность понять как устроен процесс учета данных для заполнения справки 6ндфл в 1с зуп 3. Даны разъяснения для случая, когда налоговый агент по ндфл производит операцию в одном отчетном периоде, а завершает в другом отчетном периоде зарплату за март выплачивают. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу главное, успеть до конца того месяца, в котором они были выданы сотрудникам ст 226 нк рф. С 2016 года ндфл с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи, нужно перечислять не позже того месяца, в котором работнику их выдали.

Новый отчет должны сдавать все организации и индивидуальные предприниматели, у которых есть наемные работники, а также налоговые агенты, которые выплачивают доходы физлицам, не являющимся их сотрудниками.

С 2016 года федеральная налоговая служба ввела новую форму отчетности для всех ип и организаций, которые являются работодателями при заключении официального договора с работником. В разделе 1 отражаются абсолютно все суммы доходов, начисленные работникам в том числе и отпускные, больничные, премии и так далее, суммы налоговых вычетов и исчисленных и удержанных налогов. В отличие от раздела 1, который заполняется нарастающим итогом с начала года, в раздел 2 формы 6ндфл даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц включаются только те показатели, которые произведены за последние три месяца отчетного периода письмо фнс россии от 25. Кроме 2ух обозначенных дат последнего денекка срока перечисления налога и даты удержания налога, также для наполнения 6ндфл необходимо знать дату фактического получения дохода. При этом ндфл можно будет перечислить в бюджет до конца месяца, а значит, в строку 120 можно поставить дату последнего дня месяца дату ближайшего рабочего дня, если выпадает на выходной. У многих бухгалтеров, ведущих учет в программе 1с зарплата и управление персоналом зуп возникли проблемы с датами выплаты фактического дохода, датой удержания налога и сроком перечисления налога. У многих проблема в том, что они выплачивают зарплату раньше, чем закончился месяц, например, 29 числа, или платят ндфл в бюджет раньше, чем выплачена зп. Подскажите пожалуйста, как в 6 ндфл во 2 разделе я должна поставить отпускные и больничный переходящие с января на февраль если можно с примером спасибо.

Форма 6 ндфл c больничным образец заполненияФорма 6 ндфл c больничным образец заполнения

2016-12-21, 17:14, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Форма 6 ндфл c больничным образец заполнения

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

В ООО - не позднее даты, следующей за днем выплаты дохода

В АО – не позднее месяца с более ранней даты (окончания налогового периода, выплаты денег)

Например, налог с зарплаты надо перечислить не позднее дня, следующего за днем ее выдачи. А с отпускных и пособий – не позднее последнего числа месяца, в котором работник получил деньги. Если компании раньше заполняли платежки по НДФЛ при каждой выплате отпускных, то теперь надо будет составить одно поручение в месяц – в последний день месяца.

Новый расчет 6-НДФЛ с 2016 года

В 2016 году компании будут сдавать не только годовую, но и ежеквартальную отчетность по НДФЛ – новый расчет 6-НДФЛ (приказ от 14.10.15 № ММВ-7-11-450@). Бланк включает обобщенные сведения о выплаченных доходах, исчисленном и удержанном налоге по всем работникам. Первый раз сдать новый отчет нужно будет за первый квартал – не позднее 4 мая 2016 года (так как 30 апреля 2016 года попадает на субботу, а с 1 по 3 мая — праздники и выходные). Расчет за 2015 год представлять не надо.

Новый документ не заменяет и не отменяет справки 2-НДФЛ. Их надо, как и раньше, сдавать не позднее 1 апреля следующего года.

2 НДФЛ с 2016 года изменения

С 8 декабря действует новая форма 2-НДФЛ. Ее утвердила ФНС России приказом от 30.10.15 № ММВ-7-11-485@. На новом бланке надо сдавать сведения о доходах за 2015 год. Теперь есть три вида справок: первичные, уточненные и аннулирующие. Отличаются они цифрами в поле «Номер корректировки». Если справка первичная, то надо поставить номер 00. Для уточненных справок номер зависит от количества корректировок. Если компания первый раз уточняет 2-НДФЛ, то нужно поставить код 01, если второй исправляет ту же самую справку 02 и т. д. Если надо аннулировать ошибочно сданную справку, в поле «Номер корректировки» надо поставить значение 99, и заполнить только разделы 1 и 2 со сведениями о компании и работнике.

Кроме того, в справке добавлены новые поля и строки. Их надо заполнить, если в компании работает временно пребывающий иностранец на основании патента. В поле «Сумма фиксированных авансовых платежей» необходимо заполнить авансы, на которые компания уменьшила НДФЛ. А в отдельной строке – номер и дату уведомления, подтверждающего право на уменьшение НДФЛ, а также код инспекции, которая выдала уведомление.

В разделе 4 справки появилась строка, где работодатель будет заполнять номер и дату уведомления на социальный вычет и код ИФНС, которая выдала документ. Но эти вычеты работодатель будет предоставлять только с 2016 года, поэтому в справке 2-НДФЛ за 2015 год их отражать не надо.

Доходы и вычеты в справках 2-НДФЛ

Доходы и вычеты в справках 2-НДФЛ надо отражать с новыми кодами (см. таблицу 3). Их утвердила ФНС России приказом от 10.09.15 № ММВ-7-11/387@.

Таблица 3. Коды доходов и вычетов

Уплаченные работником (код 328) и работодателем (код 510) дополнительные взносы на накопительную пенсию по программе государственной поддержки

Коды вычетов по НДФЛ в 2016 году

В список добавлены новые коды для социальных вычетов на лечение, обучение. Но в справке 2-НДФЛ за 2015 год их отражать не надо, так как компании представляют социальные вычеты только с 2016 года.

В 2016 году больше компаний смогут сдавать отчетность по НДФЛ на бумаге. Такое право есть у организаций, которые сдают сведения меньше чем на 25 человек (письмо ФНС России от 05.11.15 № БС-4-11/19263). Раньше компании отчитывались электронно, если доходы получили 10 и более человек.

Штрафы за ошибки в справке 2-НДФЛ

С будущего года вводится ответственность за ошибки в справках 2-НДФЛ. За каждый недостоверный документ компанию смогут оштрафовать на 500 рублей. Такой же штраф будет за ошибки в расчете 6-НДФЛ (см. таблицу 4). А если вовремя не сдать расчет 6-НДФЛ, штраф составит 1000 рублей, а в течение 10 рабочих дней инспекторы могут заблокировать счет компании.

Таблица 4. Штрафы за ошибки и опоздание с отчетностью

Штраф – 200 рублей за каждый несданный документ (ст. 126 НК РФ)

Срок для справки 2-НДФЛ о неудержанном НДФЛ

Справки 2-НДФЛ о неудержанном НДФЛ надо представить не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 5 ст. 226 НК РФ в ред. от 01.01.16). Раньше компании отчитывались в течение месяца после окончания года.

Порядок сдачи отчетности за работников обособленных подразделений

В 2016 года в кодексе четко закреплен порядок сдачи отчетности за работников обособленных подразделений. Справки 2-НДФЛ в 2016 году и расчет 6-НДФЛ по доходам таких «физиков» надо будет сдавать в инспекцию по местонахождению обособленных офисов. Исключение – крупнейшие компании, у которых есть выбор. Они могут сдать сведения либо по месту учета, либо по месту каждого подразделения (п. 2 ст. 230 НК РФ в ред. от 01.01.16).

Кроме того, из кодекса теперь четко следует, куда платить налог с доходов подрядчиков. Это зависит от того, кто заключил договор - головной офис или подразделение. Если подрядчик заключает договор напрямую с компанией, то налог надо перечислить в инспекцию головного офиса. Если контракт подпишет руководитель филиала, то в инспекцию подразделения (Федеральный закон от 28.11.15 № 327-ФЗ). Раньше такие разъяснения давал Минфин (письмо от 06.08.12 № 03-04-06/8-220). Но из кодекса такой порядок не следовал.

Социальные вычеты на лечение и обучение у работодателя

Со следующего года сотрудники вправе получить у работодателя социальные вычеты на лечение и обучение. Для этого работник подает в инспекцию по месту учета заявление и документы, подтверждающие расходы. А налоговики выдают уведомление по форме из приказа ФНС России от 27.10.15 № ММВ-7-11/473@. Сотрудник может накопить расходы и получить уведомление сразу по всем затратам. Но вычеты компания представляет только с месяца, в котором сотрудник принес документ из инспекции. Если доход работника после получения от него уведомления окажется ниже вычетов, работник сможет вернуть налог только через инспекцию.

Необлагаемые НДФЛ доходы

Компания не обязана подавать сведения о доходах, если возместила «физикам» любые судебные расходы (п. 61 ст. 217 НК РФ). В судебные расходы входят услуги адвоката, госпошлина и т. д. Теперь эти доходы не облагаются НДФЛ.