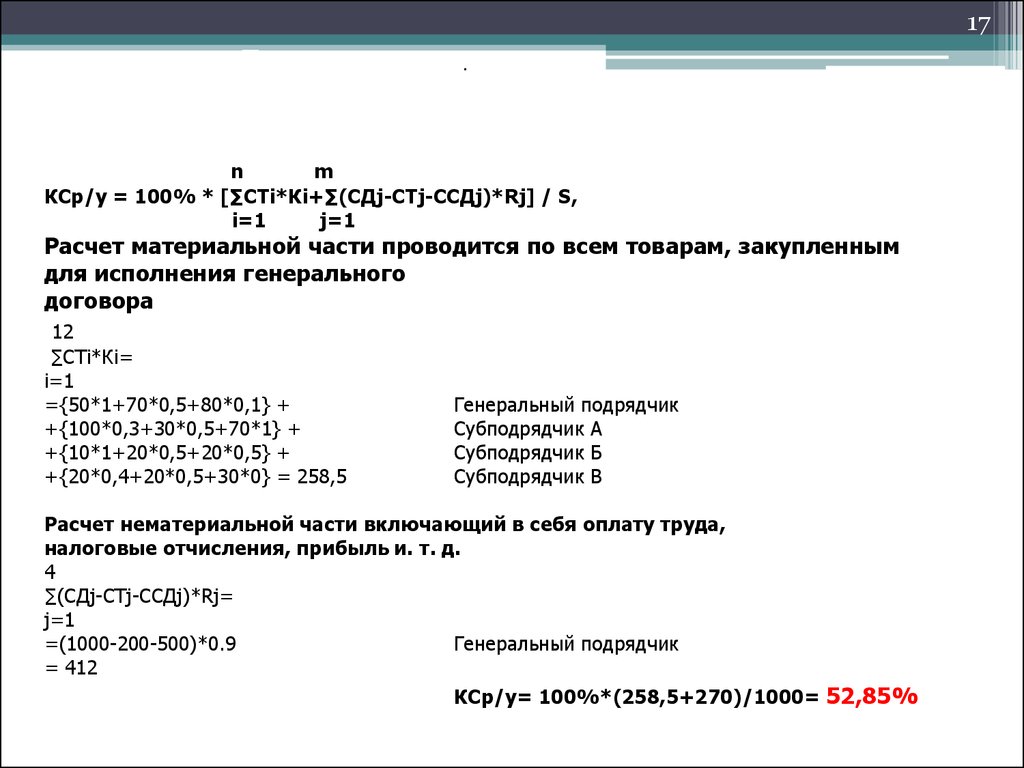

Категория: Бланки/Образцы

Здравствуйте .

Помогите расчитать % торгового наложения .

Фирма на ЕНВД и кроме учетных данных ничего не известно.

Расчитала - нашла письмо Госналогслужбы от 8 декабря 1992 г. "Рекомендации по проведению документальной проверки правильности исчисления и уплаты НДС на предприятии торговли".

не получается у меня % такой какой я расчитываю на " пальцах".

помогите Пожалуйста на маленьком примере :

ост.41 в роз. ценах - 15000

ост.42 7500

приход 41 8000

приход 42 5000

итого по товару 41 - 15000+8000=23000

итого по ТН 42 - 12500

с\с 41-42= 23000-12500=10500

продажа 90 - 9700

скидка 1200

уценка 300

ост. 41 - 23000-9700-1200-300 = 11800

Мой расчет

% = (12500-1200-300)/(9700+ 11800)*100= 51,16 %

ост. ТН 42 = 11800*51,16% = 6036,88

реализованное ТН = 7500+5000-6036,88=6463,12

Спасибо за Ваши советы .

ТОРГОВАЯ НАЦЕНКА ПРИ «ВМЕНЕНКЕ»

Только розничная торговля по ЕНВД

Расчет торговой наценки

Алгоритм расчета

Организации розничной торговли вправе самостоятельно выбирать один из вариантов бухгалтерского учета приобретенных для перепродажи товаров: по стоимости их приобретения или по продажной цене. В последнем случае учет ведется с применением счета 42 «Торговая наценка» и имеет свои особенности. Но множество розничных магазинов переведены на уплату ЕНВД. Как отразится такой переход на бухучете товаров по продажным ценам? Рассмотрим возможные случаи ведения бухучета с применением торговой наценки для предприятий, полностью или частично переведенных на ЕНВД:

- предприятие переведено на ЕНВД и осуществляет только розничную торговлю товарами;

- предприятие переведено на ЕНВД по рознице, но ведет еще и оптовую торговлю.

ТОЛЬКО РОЗНИЧНАЯ ТОРГОВЛЯ ПО ЕНВД

В данном случае предприятие не является плательщиком налога на прибыль и НДС. То есть у него нет необходимости вести налоговый учет по основному виду деятельности. Если в магазине не ведется количественно-суммовой учет ( только суммовой), то учет товара по продажным ценам в розничной торговле полностью оправдан. Рассмотрим на примере возможные типовые хозяйственные операции такого предприятия. В данном случае НДС по поступившим товарам можно не выделять отдельно на счете 19 «НДС».

Пример 1.

ООО «Яблочко» - розничный магазин, переведенный на уплату ЕНВД. Учет товаров ведется по цене реализации. На начало марта 2005 года остаток товаров по продажным ценам по дебету счета 41 составлял 581 000 руб. а торговая наценка ( сальдо по кредиту счета 42) – 102 000 руб.

В марте в магазин поступили овощи от поставщиков на сумму 88 000 руб. в том числе НДС – 8 000 руб. (10%), и фрукты на сумму 271 400 руб. в том числе НДС – 41 400 руб. (18%).

Наценка на овощи предусмотрена в размере 15%, а на фрукты – 20%.

Выручка от реализации составила 550 000 руб.

Бухгалтер ООО «Яблочко» сделал такие проводки:

Дт 41 субсчет «Товары в розничной торговле» - Кт 60 - 88 000 руб.

- получены овощи от поставщика с НДС 10%;

Дт 41 субсчет «Товары в розничной торговле» - Кт 42 - 13 200 руб. (88 000х15%)

- отражена торговая наценка на овощи ( реестр розничных цен);

Дт 41 субсчет «Товары в розничной торговле» - Кт 60 – 271 400 руб.

- получены фрукты от поставщика с НДС 18%;

Дт 41 субсчет «Товары в розничной торговле» - Кт 42 – 54 280 руб. (271 400х20%)

-отражена торговая наценка на фрукты ( реестр розничных цен);

Дт 50 - КТ 90 субсчет «Выручка» - 550 000 руб.

- получена выручка от реализации товаров через ККМ ( Z отчет, товарный отчет);

Дт 90 субсчет «Себестоимость продаж» - Кт 41 субсчет «товары в рознице» - 550 000 руб.

- списана стоимость реализованного товара в продажных ценах.

Теперь надо рассчитать сумму реализованной торговой наценки. В нашем случае расчет будет выглядеть так. Сначала выясним остаток товара (Ок) на конец месяца в продажных ценах:

581 000 руб. + 88 000 руб. + 271 400 руб. - 550 000 руб. = 390 400 руб.

1. Процент торговой наценки (П) за месяц:

(102 000 руб. + 13 200 руб. + 54 280 руб.) / ( 550 000 руб. + 390 400 руб.) х 100 = 18,02%

2. Сумма наценки на остаток товаров (Нк) составила:

(390 400 руб. х 18,02% = 70 350,08 руб.

3. Сумма реализованной наценки (Нр):

102 000 руб. + 13 200 руб. + 54 280 руб. - 70 350,08 руб. = 99 129,92 руб.

Теперь бухгалтер сделает проводку сторно по списанию реализованной наценки:

Дт 90 субсчет «себестоимость продаж» - Кт 42 - 99 129,92 руб.

- сторнирована торговая наценка;

Дт 90 субсчет «прибыль/убыток от продаж» - Кт 99 субсчет «прибыли и убытки» - 99 129,92 руб.

( 550 000 – 550 000 – ( - 99 129,92)) – выявлен результат от реализации, который совпадает с величиной реализованной торговой наценки.

РАСЧЕТ ТОРГОВОЙ НАЦЕНКИ

Обратите внимание, что метод начисления торговой наценки законодательством не закреплен, поэтому магазин вправе использовать любую утвержденную в организации методику, а именно следует устанавливать:

- сначала продажную цену, а затем рассчитывать торговую наценку ( используется, когда осуществляется мониторинг розничных цен по другим организациям);

- для конкретного товара ( группы товаров) торговую наценку в виде фиксированной суммы ( используется, когда организация-дилер производителя товара);

- для конкретного товара ( группы товаров) торговую наценку в виде фиксированного процента.

Расчет реализованного торгового наложения ( наценки).

1. Сначала рассчитывают процент торговой наценки за месяц (П):

П = ( Нн + Нп). (Т + Ок) х 100,

Где,

Нн – сумма наценки на остаток товара на начало месяца – сальдо счета 42 на начало месяца;

Нп – сумма наценки по поступившим за месяц товарам – оборот по кредиту счета 42;

Т – товарооборот ( сумма проданных товаров за месяц) в продажных ценах – оборот по кредиту счета 90 субсчет «выручка»;

Ок – остаток товара на конец расчетного месяца в продажных ценах – дебетовое сальдо счета 41.

2. Далее сумму наценки на остаток товара (Нк) вычисляют как произведение остатка товаров на конец месяца в продажных ценах (Ок) на начисленный процент торговой наценки (П):

Нк = Ок х П

3. И наконец, сумму реализованной наценки (Нр) определяют суммированием торговой наценки на начало месяца (Нн) и поступившей торговой наценки (Нп) за минусом торговой наценки на конец месяца (Нк):

Нр = Нн + Нп – Нк

Е.В. Чернышева,

Генеральный директор ООО «Аудиторская фирма «НИКА»

«Главбух», Отраслевое приложение «Учет в торговле» № 2, П квартал 2005 года.

здравствуйте помогите пожауйста.очень срочно нужно решить задачу.

задача.

согласно учетной политике организации розничной торговли товары приходуются по продажным ценам.На начало отчетного периода на складе осталось товаров на сумму 80000руб.Величина торговой наценки (по счету42) составила 16000руб.на склад поступило за отчетный период товаров на сумму 200 000руб.по продажным ценам,включающим в себя торговую наценку 40 000руб.За отчетный месяц реализовано товаров по продажным ценам на сумму 240 000руб.

Задание:рассчитать процент реализованного торгового наложения и определить величину торговой наценки,которая приходится на реализованные товары.

ЗАРАНЕЕ ОГРОМНОЕ СПАСИБО

сильно срочно?

готовый ответ нужен или как решается объяснить?

Его использование при определении финансового результата деятельности при Суммовом учете проданного товара.

Себестоимость проданного в течении месяца товара в покупных ценах будет определятся как разность стоимости товара в розничных ценах и реализованной торговой надбавки т. е. надбавки относящейся к проданным товарам.

Спрод. пок = Спрод. роз – Nреализ.

Где Nреализ. – надбавка относящаяся к проданным товарам называется реализованным торговым наложением или реализованной торговой надбавкой.

При поступлении товара на сумму покупной стоимости делается проводки:

На сумму торговой наценки Д 41 Кр42

По дебету счета 41 формируется розничная стоимость товара, определяют % торговой надбавки, суммарную учетную стоимость товаров.

По данным ККМ известна сумма проданного товара в розничных ценах, тогра для определения торгового наложения используется формула: Nр = Спрод. роз * % N.

Пример: Поступил товар на сумму 192 т. р.,

Надбавка 25% (192 *0,25 = 48 т. р.)

Учетная стоимость товара 192 + 48 = 240 т. р. (48/240 = 0,2)

Торговое наложение: 144 *0,2 = 28,8 т. р.

Его использование при определении финансового результата деятельности при Количественно-суммовом учете проданного товара

Себестоимость проданного в течении месяца товара в покупных ценах будет определятся как разность стоимости товара в розничных ценах и реализованной торговой надбавки т. е. надбавки относящейся к проданным товарам.

Спрод. пок = Спрод. роз – Nреализ.

Где Nреализ. – надбавка относящаяся к проданным товарам называется реализованным торговым наложением или реализованной торговой надбавкой.

Если организация ведет количественно-суммой учет при этом из реестра цен известна величина торговой надбавки которая позволяет определить розничную цену.

Стоимость всей товарной массы в учетных розничных ценах составляет цена розничной единицы на количество всей продукции в шт. С роз. = Ц роз. *К

Зная количество (в шт.) проданной продукции реализованное торговое наложение может быть определено торговой наценкой в руб. на количество проданного товара: Nр = N(руб.) * Кпрод. тов.

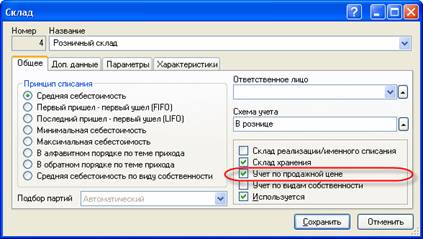

В программе для того, чтобы вести суммовой учет по цене нужно на розничном складе установить флаг "Учет по продажной цене ":

Рис. 7-149 – Настройка суммового учета по цене на складе

При суммовом учете товара хозяйственные операции отражаются в программе не в момент их совершения, а несколько позже. Поэтому большинство первичных документов не создаются в программе, а лишь регистрируются. Ввод документов в программу обычно осуществляют работники бухгалтерии.

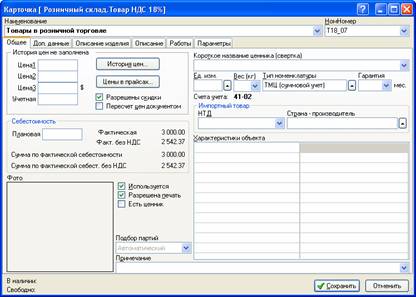

На розничном складе учет по наименованиям не ведется. Так как данные о реализации конкретных товаров отсутствуют. Поэтому отражать приход и расход товара по отдельным наименованиям особого смысла не имеет. Гораздо удобнее хранить все на одной обобщенной карточке "Товары в розничной торговле ":

Рис. 7-150 – Карточка для учета товаров при суммовом учете

Это значительно облегчает ввод накладных в программу.

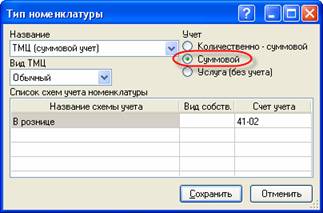

У карточки "Товары в розничной торговле" должен быть указан тип номенклатуры со способом учета "Суммовой":

Рис. 7-151 – Создание типа номенклатуры для карточки суммового учета

В бухгалтерском учете разница между покупной и продажной стоимостью отражается на счете 42 "Торговая наценка". В конце месяца торговая наценка, относящаяся к реализованным товарам, определяется расчетным путем. Точно определить прибыль от реализации при суммовом учете не представляется возможным, так как неизвестен точный ассортимент проданных товаров.

Рассмотрим порядок оформления документов при суммовом учете.

Поступление товаровПриход товара на розничный склад оформляется приходной накладной с правилом операций "Приобретены товары для розничной торговли / суммовой учет по цене ".

Для упрощения ввода в табличной части документа указываются не конкретные наименования приобретаемого товара, а обобщенная карточка "Товары в розничной торговле ". При этом в поле "Цена с НДС" указывается покупная цена с НДС.

При закрытии документа разница между покупной и продажной стоимостью отражается на счете 42 "Торговая наценка".

Перемещение товаровПеремещение товаров с центрального склада на розничный оформляется внутренним перемещением с операцией "Передача товаров в розничную торговлю / суммовой учет по цене " (общий порядок оформления накладной перемещения рассмотрен в разделе "Внутренние перемещения").

Реализация товаровПри суммовом учете не нужно на каждую реализацию оформлять отдельную расходную накладную. Товар списывается одной расходной накладной на основании приходного ордера на сдачу выручки в кассу. В накладной указывается:

• "Операция " – "Реализация розницы ";

• "Покупатель (Лицо1) " – условное лицо "Физические лица ";

• одно условное наименование "Товары в розничной торговле ".

Общий порядок оформления расходной накладной рассмотрен в разделе "Реализация ТМЦ".

Выручка от реализации товаров за наличный расчет оформляется приходным кассовым ордером с правилом операции "Выручка розницы " (общий порядок оформления приходных кассовых ордеров рассмотрен в главе "Учет кассовых операций"). При оформлении документа обратите внимание на заполнение следующих реквизитов:

• "Принято от (Лицо1) " – указывается условное лицо "Физические лица ".

• "Лицо3 " – указывается вид деятельности, по которому получена выручка.

ПереоценкаЛюбое изменение продажной цены и (или) использование скидки оформляется "Актом переоценки ". Акты переоценки регистрируются в программе в соответствующем реестре.

В табличной части документа указывается обобщенное наименование "Товары в розничной торговле" и заполняется общая сумма уценки (наценки) товара.

При закрытии документа сумма уценки (наценки) отражается на счете 42 "Торговая наценка".

Расчет реализованного наложенияПри учете товаров по продажным ценам торговая наценка является валовым доходом по реализованным товарам. В случаях, когда определить точный ассортимент проданных товаров не представляется возможным, прибыль от реализации определяется косвенным путем.

В конце месяца, после проверки товарных отчетов, нужно рассчитать наценку по реализованным товарам (реализованное наложение). Для этого в программе следует оформить бухгалтерский расчет с операцией "Расчет реализованного наложения ".

При закрытии бухгалтерского расчета определяется реализованное наложение:

1. Считается средний коэффициент наложения:

Коэф = СКК 42 / ( ОК 90_01 + СКД 41_02 ). где

• СКД 41_02 – остаток товара на конец месяца,

• ОК 90_01 – выручка от реализации товара в розничной торговле,

• СКК 42 – наценка на конец месяца.

Рассчитывается наложение на остаток товара:

Ост = СКД 41_02 * Коэф

Определяется реализованное наложение:

И формируется проводка по списанию наценки:

Для расчета реализованных торговых наложений могут применяться несколько способов, основными из которых являются расчеты:

o по среднему проценту;

o общему товарообороту;

o ассортименту товарооборота;

o ассортименту остатка товаров.

На практике чаще всего используется расчет по среднему проценту, который предусматривает:

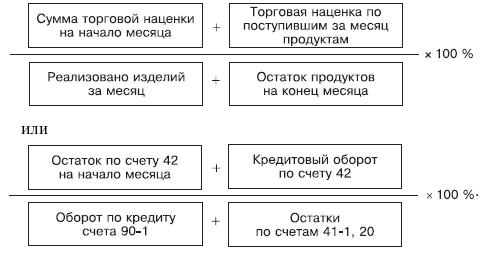

а) расчет среднего процента торговых наложений Ср по формуле:

где ТНо.н. - торговые наложения на остаток товаров на начало периода (Сн счета 42 «Торговая наценка»);

ТНп - торговые наложения на поступление за период (кредитовый оборот счета 42 «Торговая наценка»);

ТНв - торговые наложения на выбытия (дебетовый оборот счета 42 «Торговая наценка»);

Ок -остаток товаров на конец периода (Ск счета 41 «Товары»).

При этом определение остатка товаров на конец месяца по продажным ценам проводится по формуле товарного баланса:

б) определение суммы валового дохода:

где ВД – валовый доход (реализованные торговые наложения).

Недостатком данного метода является его неточность, поскольку он основан на предположении, что ассортиментная структура товарооборота (выручка от продажи) за месяц и структура остатка товаров на конец месяца одинаковы, чего в практике не бывает. Вследствие этого сумма валового дохода, рассчитанная этим способом, или больше, или меньше действительной величины. Например, если в числе проданных преобладают товары с большим размером торговой наценки (по сравнению со средним процентом), а в остатке – товары с меньшим размером наценки, то сумма валовой прибыли будет занижена.

Рассчитанные по данной методике реализованные торговые наложения уточняют во время проведения инвентаризации товарно-материальных ценностей, когда возможно получить точные данные о стоимости остатков товаров в двух ценах (продажной и покупной), разница между которыми и составляет размер торгового наложения. Таким образом, в этом случае для расчета имеются следующие данные:

§ остаток на начало (Он ) в двух ценах (по данным первой инвентаризации);

§ поступление (П) в двух ценах (по данным Книги регистрации поступивших товаров за период между двумя инвентаризациями);

§ остаток на конец (Ок ) – в двух ценах (по данным второй инвентаризации).

3. Особенности учета реализованного наложения

В розничной торговле продажа товаров осуществляется по договору розничной купли-продажи, который является отдельным видом договора купли-продажи (п. 5 ст. 454 ГК РФ).

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного или иного использования, не связанного с предпринимательской деятельностью. Этот договор имеет ряд особенностей:

в качестве продавца по нему могут выступать организации или граждане, осуществляющие предпринимательскую деятельность именно по продаже товаров в розницу;

цель покупки - не связана с предпринимательской деятельностью;

договор розничной купли-продажи является публичным (п. 2 ст. 492 ГК РФ), т.е. продавец по этому договору должен выполнить обязанность по продаже товара в отношении каждого, кто к нему обратится, и не вправе оказывать предпочтение одному лицу перед другим (п. 1 ст. 426 ГК РФ). При этом цена товаров устанавливается одинаковой для всех потребителей, кроме случаев, когда законом или иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей (п. 2 ст. 426 ГК РФ).

Кроме того, как отмечалось, денежные расчеты с населением при осуществлении торговых операций производятся всеми предприятиями с применением ККТ.

В розничной торговле договор, как правило, заключается в устном виде, и право собственности на реализуемый товар переходит к покупателю при передаче ему вещи, т.е. в момент продажи. При этом договор розничной купли-продажи считается заключенным в надлежащей форме с момент выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара (ст. 493 ГК РФ).

Таким образом, в розничной торговле момент реализации товара обычно совпадает с его оплатой.

1. Реализация при учете товаров по покупной стоимости.

В этом случае применение счета 62 "Расчеты с покупателями и заказчиками" необязательно.

Д-т 50, К-т 90-1 - получена выручка от покупателей;

Д-т 90-2, К-т 41 - передан товар покупателям;

Д-т 90-3, К-т 68 - начислен НДС с реализованного товара.

2. Реализация при учете товаров по продажной стоимости.

В этом случае разница между покупной и продажной стоимостью товаров учитывается отдельно на счете 42 "Торговая наценка". При реализации товаров сумма скидок (накидок) в части, относящейся к реализованным на предприятиях товаров, сторнируется по кредиту счета 42 "Торговая наценка" и дебету счета 90 "Продажи".

При списании товара вследствие естественной убыли, брака, порчи или возврата поставщику наценка также сторнируется по кредиту счета 42.

Часть наценки, которая относится к реализованному товару и которую сторнируют, называется реализованным торговым наложением.

При небольшом ассортименте товара его можно рассчитывать, суммируя наценки всех проданных товаров. Это наиболее точный способ расчета.

В магазинах с большим ассортиментом это сделать довольно сложно.

В данном случае реализованное торговое наложение определяется расчетным путем. Основные способы расчета:

1) по общему товарообороту;

2) по ассортименту товарооборота;

3) по среднему проценту;

4) по ассортименту остатка товаров.

1. При способе расчета по товарообороту реализованное торговое наложение (РТН) рассчитывается по формуле:

где Т - общий товарооборот;

РН - расчетная торговая надбавка.

где ТН - торговая надбавка, %.

Способ расчета валового дохода по общему товарообороту используется в том случае, когда на все товары применяется одинаковый процент торговой надбавки. Если ее размер в течение отчетного периода изменялся, следует определить объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

Магазин приобрел 100 банок кофе по цене 1180 руб. за банку (в том числе НДС - 180 руб.). Торговая наценка - 80%. За отчетный период продана половина всего товара.

Д-т 41, К-т 60 - 100 000 руб. - оприходован товар по ценам поставщика;

Д-т 19, К-т 60 - 18 000 руб. - учтен НДС по товару;

Д-т 68, субсчет "НДС", К-т 19 - 18 000 руб. - принят к вычету НДС по данному товару;

Д-т 41, К-т 42 - 80 000 руб. - отражена торговая наценка (в том числе НДС - 14 400 руб.);

Д-т 50, К-т 90-1 - 90 000 руб. - получена выручка за товар;

Д-т 90-2, К-т 41 - 90 000 руб. - списана учетная стоимость товара.

РТН = 90 000 х 44,44% = 39 996 (руб.).

Д-т 90-2, К-т 42 - 39 996 руб. - сторнирована сумма реализованной торговой наценки;

Д-т 90-3, К-т 68 - 13 728,81 руб. - начислен НДС с реализованного товара;

2) реализованное торговое наложение по ассортименту товарооборота определяется по формуле:

РТН = Т1 x РН1 + Т2 x РН2 +. +. Тп x РНп,

где Т - товарооборот по группам товаров;

РН - расчетная торговая надбавка по группам товаров.

Способ расчета валового дохода по ассортименту товарооборота используется, если на разные группы товаров применяются разные размеры торговой надбавки. Он предполагает обязательный учет товарооборота по группам товаров, каждая из которых включает товары с одинаковой надбавкой.

Магазин приобрел 2000 альбомов для фотографий по цене 590 руб. за альбом (в том числе НДС - 90 руб.). Торговая наценка составила 80%.

Также приобретено 1000 альбомов для рисования по цене 220 руб. за альбом (в том числе НДС - 20 руб.). Торговая наценка - 50%.

За отчетный период продана половина всего товара.

Д-т 41, К-т 60 - 1 000 000 руб. - оприходованы альбомы для фотографий по ценам поставщика;

Д-т 19, К-т 60 - 180 000 руб. - учтен НДС по этим альбомам;

Д-т 68, субсчет "НДС", К-т 19 - 180 000 руб. - принят к вычету НДС;

Д-т 41, К-т 42 - 800 000 руб. - отражена торговая наценка (в том числе НДС - 274 576,27 руб.);

Д-т 41, К-т 60 - 200 000 руб. - оприходованы альбомы для рисования по ценам поставщика;

Д-т 19, К-т 60 - 20 000 руб. - учтен НДС по этим альбомам;

Д-т 68, субсчет "НДС", К-т 19 - 20 000 руб. - принят к вычету НДС;

Д-т 41, К-т 42 - 100 000 руб. - отражена торговая наценка (в том числе НДС - 27 272,73 руб.);

Д-т 50, К-т 90-1 - 1 050 000 руб. - получена выручка за товар (900 000 + 150 000);

Д-т 90-2, К-т 41 - 1 050 000 руб. - списана учетная стоимость товара.

РН1 = 80%/180% х 100%= 44,44%,

РН2 = 50%/150% х 100% = 33,33%,

РТН = 900 000 х 44,44% + 150 000 х33,33%= 399 960 + 49 995 = 449 955 (руб.);

Д-т 90-2, К-т 42 - 449 955 руб. - сторнирована сумма реализованной торговой наценки;

Д-т 90-3, К-т 68 - 150 924,50 руб. - начислен НДС с реализованного товара (137 288,14 + 13 636,36);

3) реализованное торговое наложение по среднему проценту рассчитывается по формуле:

где П - средний процент реализованного торгового наложения.

где ТНн - торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 "Торговая наценка" на начало отчетного периода);

ТНп - торговая надбавка на товары, поступившие за отчетный период (кредитовый оборот счета 42 "Торговая наценка" за отчетный период);

ТНв - торговая надбавка на выбывшие товары (под выбытием товаров в данном случае понимается так называемый документальный расход (возврат товаров поставщикам, списание порчи товаров и т.п.);

ОК - остаток товаров на конец отчетного периода (сальдо счета 41 "Товары" на конец отчетного периода).

С точки зрения бухгалтерских счетов эту формулу можно привести в виде отношения суммы наценки на остаток товаров на начало месяца (С-дон(42) и оборота по кредиту счета 42. Права и обязанности сторон по договору аренды

"Торговая наценка" - (Ок(42) без учета сумм, относящихся к реализации товара (Окпроч(42), к сумме реализованных за месяц товаров по продажным ценам (Ок (41) и остатка товаров на конец месяца по продажным ценам (C-док(41):

Способ расчета валового дохода по среднему проценту является простым и может применяться в любой организации.

Остаток товара на начало месяца (сальдо по счету 41) на сумму 472 000 руб. Сумма наценки на остаток товара (сальдо по счету 42) на начало месяца - 272 000 руб. Предприятие приобрело 100 ед. товара по цене поставщика 9440 руб. за единицу, т.е. на общую сумму 944 000 руб. (включая НДС - 144 000 руб.). Учетная цена единицы товара - 17 700 руб. За отчетный период продано товара на общую сумму 1 062 000 руб. в том числе НДС - 162 000 руб. В конце отчетного периода произведена инвентаризация на складе, в ходе которой обнаружена недостача 2 ед. товара, поступившего в данном месяце, на сумму 35 400 руб. по продажным ценам.

В бухгалтерском учете делаются записи:

Д-т 41, К-т 60 - 800 000 руб. - оприходован товар по покупным ценам;

Д-т 19, К-т 60 - 144 000 руб. - учтен НДС;

Д-т 41, К-т 42 - 970 000 руб. - отражена торговая наценка на поступивший товар;

Д-т 68, субсчет "НДС", К-т 19 - 144 000 руб. - принят к вычету НДС;

Д-т 94, К-т 41 - 35 400 руб. - списана недостача товара;

Д-т 94, К-т 42 - 19 400 руб. - сторнируется торговая наценка на недостающий товар [(17 700 - 8000) x 2];

Д-т 50, К-т 90-1 - 1 062 000 руб. - получена выручка за проданный товар;

Д-т 90-3, К-т 68 - 16 200 руб. - начислен НДС с реализации;

Д-т 90-2, К-т 41 - 1 062 000 руб. - списана учетная стоимость товара.

Расчет реализованного торгового наложенияОстаток товара на конец месяца (ОК) определяем путем вычитания всего выбывшего товара (реализованного и недостачи) из суммы остатка товара на начало месяца и поступившего за месяц товара (8 000 000 + 9 700 000):

ОК = С-дон (41) + Од (41) -Ок (41) = 472 000 + 1 770 000 - 35 400 - 1 062 000 = 1 144 600 (руб .)

1 062 000 х 55,418% = 588 454,20 (руб.) - реализованное торговое наложение.

Д-т 90-2, К-т 42 - 588 454,20 руб. - сторнирована сумма реализованной торговой наценки;

Д-т 90-3, К-т 68 - 162 000 руб. - начислен НДС с реализованного товара;

4) реализованное торговое наложение по ассортименту остатка товаров определяется по формуле:

РТН = (ТНн + ТНп - ТНв ) - ТНк,

где ТНк - торговая надбавка на остаток товаров на конец отчетного периода.

Сумма наценки на остаток товара (сальдо по счету 42) на начало месяца - 136 000 руб. Предприятие приобрело товар, на который была сделана суммарная наценка, - 577 000 руб. Наценка, приходящаяся на испорченный в течение отчетного периода товар, составила 28 000 руб. Наценка, приходящаяся на оставшийся на конец отчетного периода товар, -377 000 руб.

Реализованное торговое наложение рассчитывается следующим образом:

РТН= (136 000 + 577 000 - 28 000) -377 000 = 308 000 (руб.).

Бухгалтерские записи в этом случае аналогичны предыдущим примерам.

О бухгалтерском учете: Федеральный закон РФ, 21 ноября 1996, №129-ФЗ (с изм. и доп. от 23.07.09г.).

Налоговый кодекс РФ (часть первая)

Налоговый кодекс РФ (часть вторая)

Безруких П.С. Бухгалтерский учет.-М. Бух учет,2009

Информационная система Гарант