Категория: Бланки/Образцы

С 28 марта 2016 года изменятся правила заполнения реквизитов в платежных поручениях. Соответствующие изменения в приказ Минфина России от 12.11.2013 № 107н внесены приказом ведомства от 23.09.2015 № 148н, недавно зарегистрированным в Минюсте. Большинство поправок вступит в силу с 28 марта 2016 года.

В приказе уточняется, что в платежках компании ИНН не может превышать 10 знаков, а в поручениях физлиц - 12 знаков. При этом первый и второй знаки не могут быть нулевыми. Если в поручении записано 0057530474, то банк не пропустит платежку. Все цифры ИНН тоже не могут быть нулями. Аналогичные правила предусмотрены для КПП. Этот код должен состоять строго из девяти знаков и не может состоять только из нулей.

Если у компании нет ИНН и КПП, новые правила допускают поставить код иностранной организации из свидетельства о постановке на учет. Он состоит из пяти цифр. В то же время код иностранной организации - это часть ИНН, с 5-го по 9-й знак (гл. 4 приложения 1 к приказу ФНС России от 29.06.12 № ММВ-7-6/435@). Поэтому если у зарубежной компании есть код, то должен быть также ИНН.

Кроме того, количество цифр уточнено для КБК (20), ОКТМО (8 или 11) и УИН (20 или 25).

УИН в поручении надо заполнять, если компания платит налоги и взносы по требованию. Ведь именно из этого документа можно взять код. В остальных случаях в поле 22 надо поставить значение «0». Раньше такие разъяснения давал Минфин в письме от 18.04.14 № 02-08-12/18188, с 28 марта 2016 года это будет четко прописано в правилах. Если налоги или взносы платит предприниматель (статус плательщика 09–14 в поле 101) и в платежке нет УИН, то надо обязательно заполнить ИНН.

Программа банка не пропустит поручение с неверным числом знаков или явной ошибкой. А значит, налоги и взносы будут реже теряться.

Подпишитесь на «УНП» и первыми узнаете важные новости. Выгодная подписка только в декабре .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налог на прибыль - один из самых существенных сборов, за счёт которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну фирмы на ОСН, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Давайте разберемся в тонкостях её заполнения в 2016 году на примере.

Кто сдает декларацию по налогу на прибыльПо ст. 246 НК РФ декларацию предоставляют плательщики налога:

Отчётность сдаётся поквартально (или ежемесячно) и по итогам года. Отчётные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2016 годуПлательщики налога на прибыль делятся на две категории:

Представим сроки сдачи декларации по налогу на прибыль в 2016 году как таблицы.

Особенности заполнения налоговой декларации по налогу на прибыльПоследняя актуальная форма декларации утверждена ФНС в 2014 году. Изменяется она достаточно часто. Порядок заполнения декларации по налогу на прибыль - в приложении к приказу ФНС РФ от 26.11.2014 N ММВ-7-3/600@.

Декларация по налогу на прибыль состоит из:

Это обязательная часть.

Остальные приложения и листы заполняются при наличии условий:

Разберём на примере, как заполнить декларацию по налогу на прибыль за 2 квартал 2016 года по строкам.

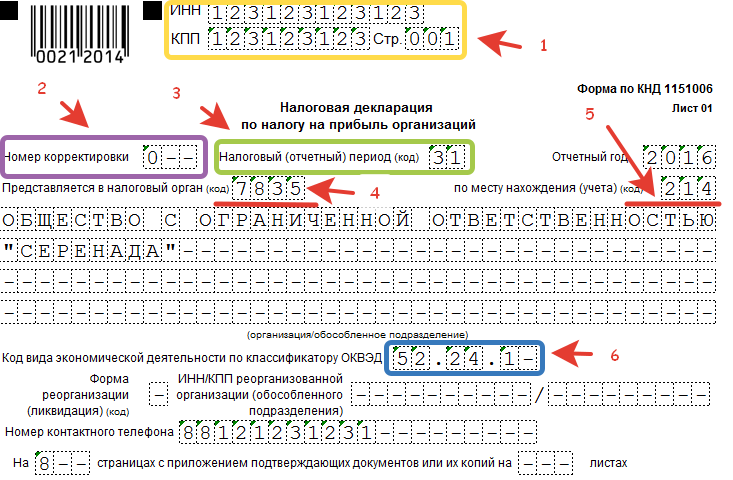

Титульный лист

Титульный лист заполняется данными об организации:

Если декларация сдаётся в первый раз, ставят 0. При внесении изменений в сведения, каждая уточнённая декларация нумеруется - 001, 002, 003 и т.д.

Зависит от того, за какой квартал или месяц сдаётся декларация. При сдаче годового отчёта, у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

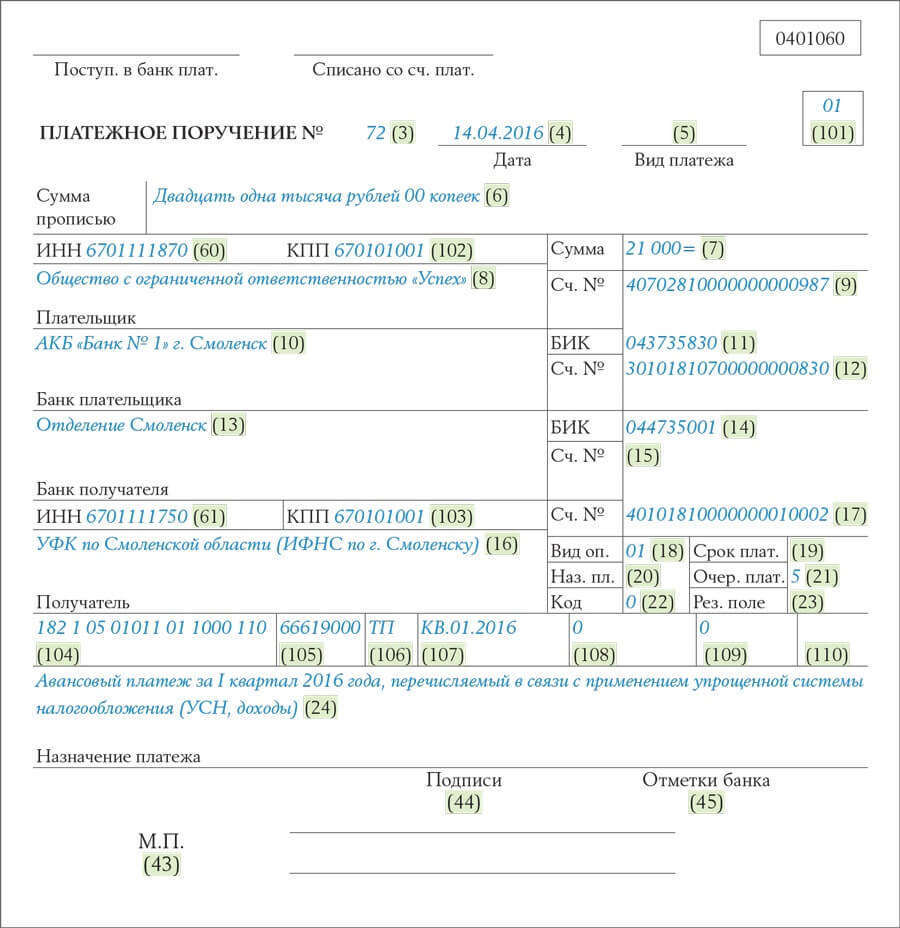

На примере Код ОКВЭД 52.24.1 - Розничная торговля хлебом и хлебобулочными изделиями

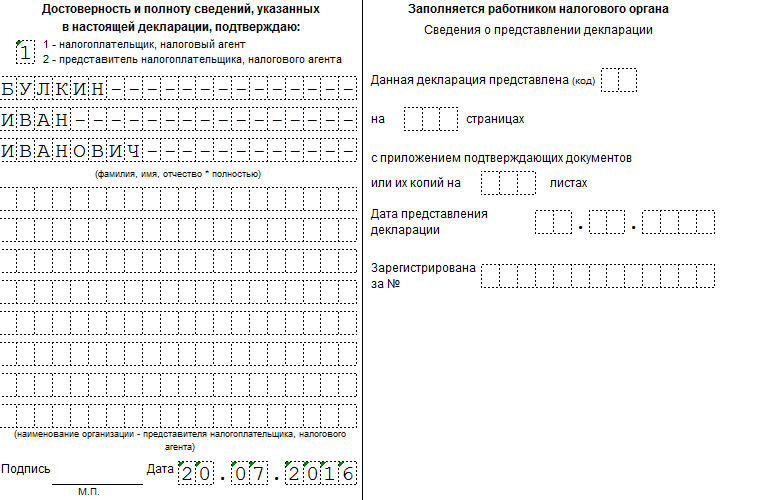

Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

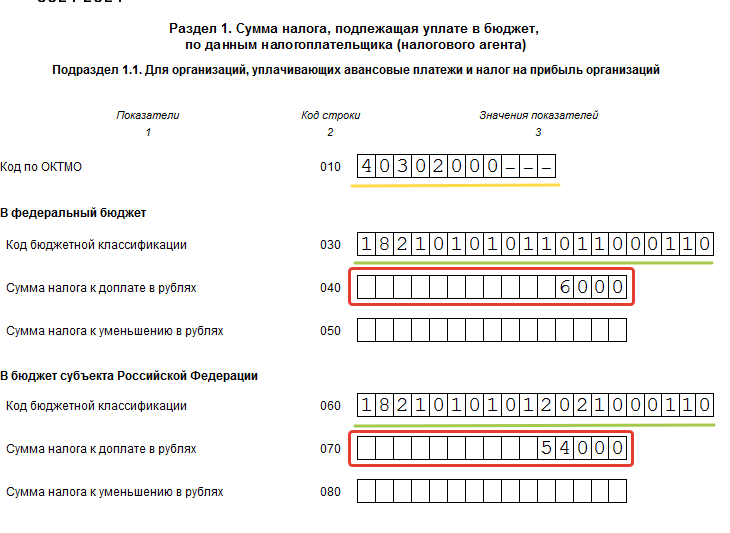

Для нашего примера представим, что ООО "Серенада" во 2 квартале получила прибыль - 500 000 рублей. С Этой суммы нужно уплатить налог: 500 000 * 20% = 100 000 рублей. Высчитывается сумма сбора с учётом авансового платежа, перечисленного в 1 квартале. Если в 1 первом квартале ООО "Серенада" уплатило 40 000 рублей налога (например, 20% от налоговой базы 200 000 рублей), то во 2 квартале налог к доплате составит 60 000 рублей (100 000 - 40 000). Из них 2% - в федеральный бюджет, 18% - в региональный.

500 000 - 200 000 = 300 000 рублей.

300 000 * 2% = 6 000 рублей (строка 040).

300 000 * 18% = 54 000 рублей (строка 070).

Подраздел 1.2 Раздела 1Заполняют плательщики, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 ДивидендыЗаполняют фирмы при уплате налога на прибыль с дивидендов. Представим, что ООО "Серенада" распределяет дивиденды в конце года. Так как мы оформляем декларацию за 2 квартал 2016, то этот подраздел пропускаем.

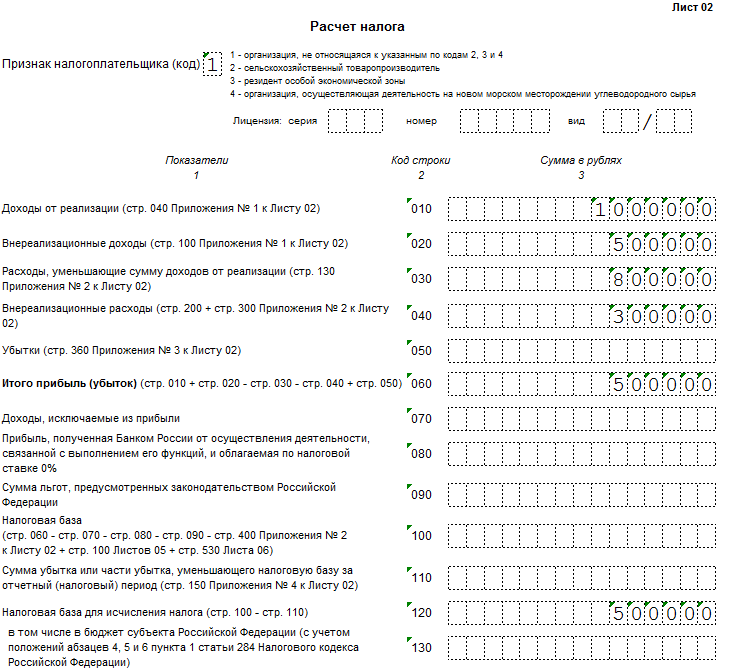

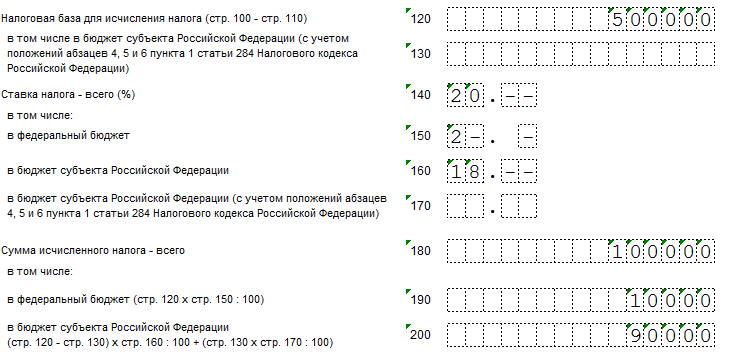

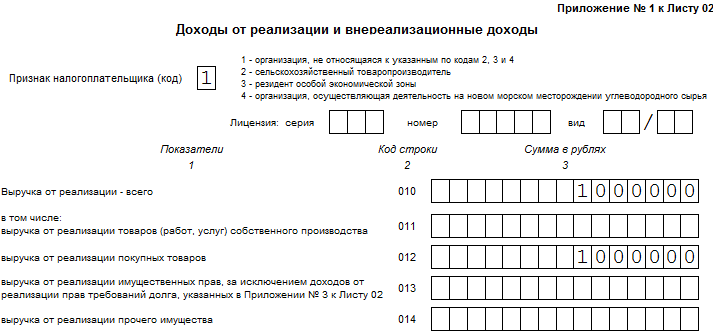

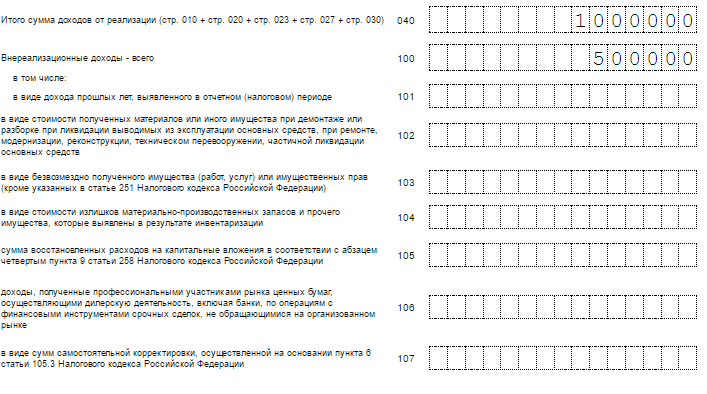

Лист 02 - расчёт налогаЗаполненный Лист 02 покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

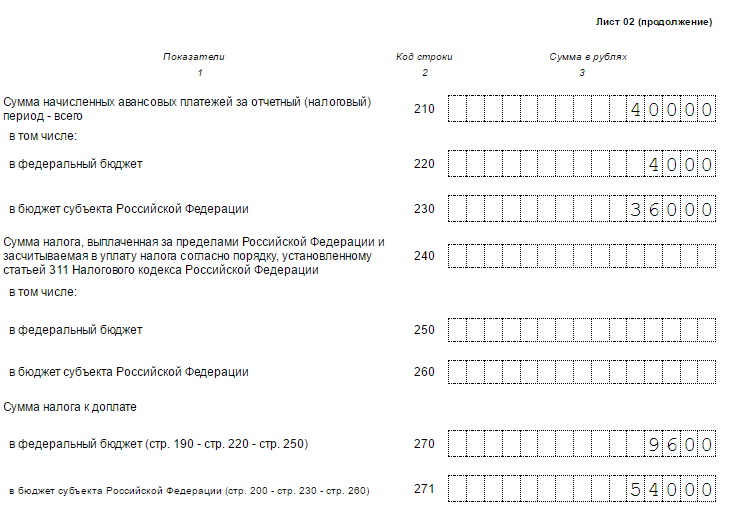

В продолжение Листа 02 нужно вписать авансовый платёж прошлого периода. Информацию о его сумме берут из отчётности за 1 квартал. Представим цифры из расчёта, что ООО "Серенада" в 1 квартале уплатила 40 000 рублей аванса (строка 210). Это 20% от 200 000 рублей (налогооблагаемая база за 1 квартал). Из них 4000 рублей зачислено в бюджет федерации (строка 220), 36 000 рублей - в бюджет субъекта РФ.

Так как мы заполняем отчётность за второй квартал, а налог считают нарастающим итогом, то, чтобы уплатить в бюджет положенные 100 000 за 2 квартал (строка 180), нужно доплатить 60 000 рублей (40 000 + 60 000 = 100 000 рублей). За второй квартал к доплате:

9 600 рублей - в федеральный бюджет (строка 270)

54 000 рублей - в бюджет субъекта (строка 271)

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

Остальные строки заполняются при наличии условий.

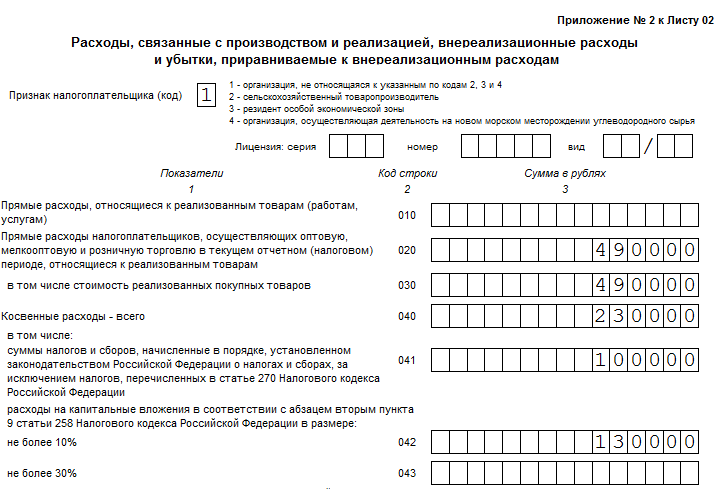

Приложение 2 конкретизирует расходы. Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

Остальные строки в нашем случае остаются пустыми.

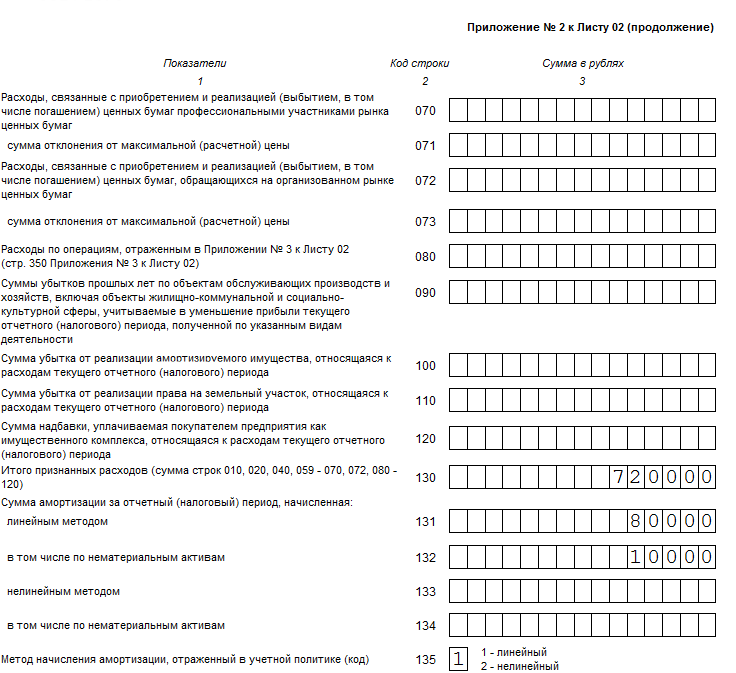

Отдельно указываются расходы на амортизацию:

Приложение 3 оформляют, только если организация в отчётном периоде:

Уточнённая декларация понадобится, если в расчётах обнаружится ошибка и налог с первого раза не удалось высчитать верно. В уточнённой декларации указывают сумму с учётом обнаруженной ошибки. Если сумма налога при первом расчёте занижена, то вместе с подачей "уточнёнки" нужно доплатить разницу в бюджет, и перечислить пени.

Скачать образцы декларации на прибыль Бланк декларации на прибыль в формате pdfЗаконодательством РФ предусмотрена обязанность юрлиц платить налог на прибыль. Также данная обязанность возложена на некоторые иностранные организации. Этот налог не надо платить фирмам-спецрежимникам (ЕСХН, ЕНВД или УСН), тем, кто платит налог на игорный бизнес, а также участникам проекта «Сколково».

По налогу на прибыль отчетные периоды – это, как обычно, I квартал, полугодие и 9 месяцев календарного года. Налоговый же период – это один календарный год. Когда он заканчивается, определяется точная сумма налога на прибыль к уплате.

Как платить налог на прибыльОплата налога на прибыль зависит от величины доходов компании. Если ее выручка меньше 60 млн руб. за четыре квартала до отчетного, то авансы по прибыли вносятся раз в квартал. Если организация заработала больше этой суммы, платить можно исходя из вариантов:

Способ уплаты зафиксируйте в учетной политике. Сменить его можно, но лишь с нового года. Если по каким-то причинам уплата налога на прибыль в 2016 году вас перестала устраивать, не позднее 31 декабря не забудьте сообщить об этом в свою инспекцию, отправим им уведомление (п. 2 ст. 286 НК РФ) и опять же, не забудьте новый порядок уплаты авансов прописать в учетной политике.

Сроки уплаты налога на прибыль в 2016 году:Дата платежа по налогу на прибыль за 2016 год не зависит от выручки и способа уплаты авансов, он един для всех юрлиц на ОСНО - не позднее 28 марта 2017 года. Для расчета налога умножаем ставку (которая для большинства составляет 20%) на налоговую базу.

Авансы за квартал считаются как сумма платежа, рассчитанного по итогам квартала, минус сумма аванса, уплаченная за прошлый квартал.

Налоговая база ООО за полгода составила 100 000 руб.

Налог на прибыль в результате выйдет в 20 000 руб. (100 000 х 20%). В первом квартале было уплачено 10 000 руб. аванса.

Платеж за полугодие будет составлять 10 000 руб. (20 000 - 10 000).

Сроки уплаты авансов по прибыли в 2016 году

Из-за ошибок в платежках деньги до бюджета могут не дойти. В результате — недоимка, пени и штрафы.

В 2016 году правила заполнения платежек менялись дважды. Сначала Минфин изменил порядок заполения поля 110 (приказ от 23 сентября 2015 г. № 148н). Затем ФНС объяснила, что ставить в поле 107 (письмо от 12 июля 2016 г. № ЗН-4-1/12498).

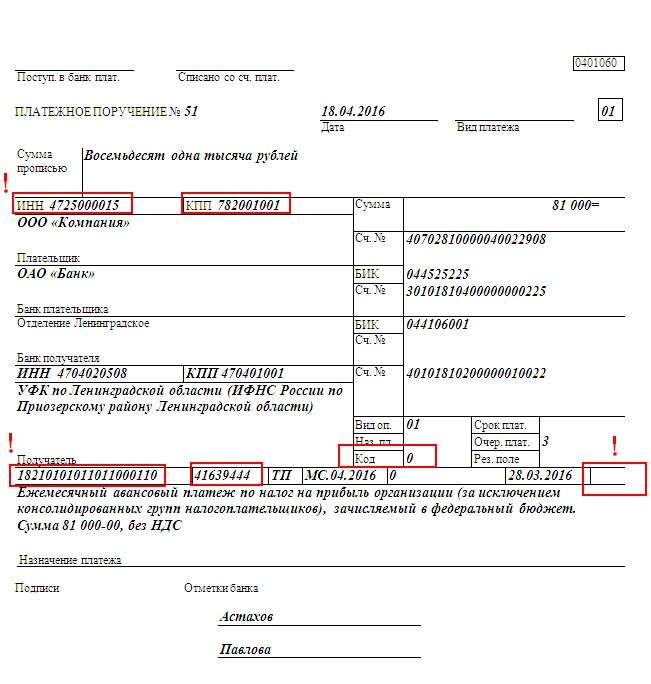

Смотрите на образцах, как заполнить платежки правильно и что делать, если уже ошиблись.

НОВЫЙ ПРИКАЗ МИНФИНАМинфин поправил порядок, по которому заполняют платежки по налогам и взносам. Новые правила прописаны в приказе от 23 сентября 2015 г. № 148н. Изменения начали действовать с 28 марта 2016 года.

C новым регламентом безопаснее ознакомиться. Так точно не будет ошибок в платежках. А из-за некоторых неточностей деньги до бюджета могут и не дойти. В результате — недоимка, пени, штрафы.

ЧТО НОВОГО В ПОРЯДКЕ ЗАПОЛНЕНИЯ ПЛАТЕЖЕКУточнили, сколько знаков должно быть в некоторых числовых полях

ИНН состоит из 10 цифр или 12 (для физлиц), КБК — из 20, а ОКТМО — из 8 или 11 знаков.

В КПП должно быть 9 знаков. Причем первые две цифры нулями быть не могут. То же самое касается и первых двух знаков ИНН.

В УИН должно быть 20 или 25 цифр. При его отсутствии ставят 0.

Стало больше оснований платежа (поле 106)

Как правило, здесь ставят ТП для платежей текущего года, ТР — для погашения задолженности по требованию, 0 — для страховых взносов.

К уже действующим кодам добавили четыре новых. Их будут использовать те компании, что платят таможенные пошлины через терминалы. Вот новые коды:

ДК — таможенная декларация;

ПК — таможенный приходный ордер на уплату пошлины;

КК — корректировка декларации;

ТК — требование об уплате таможенных пошлин.

Не нужно заполнять поле 110 «Тип платежа»

Такое распоряжение дал ЦБ (Банк России) Указанием от 6 ноября 2015 г. № 3844-У.

Раньше Минфин и ЦБ спорили о том, как заполнять это поле. Финансисты говорили, что его можно оставить пустым. А регулятор требовал ставить ноль.

Компании ориентировались на требования своих банков. Одни кредитные учреждения пропускали платежки с пустым полем, другие — нет.

Больше споров не будет. И Минфин, и ЦБ солидарны: ноль в поле 110 не нужен.

Ключевые поля в налоговой платежке

В поле 18 «Вид операции» указывают шифр платежного документа. Для платежек в этом поле всегда стоит 01.

Срок платежа и назначение

В налоговых платежках не заполняют поля 19 «Срок платежа» и 20 «Назначение платежа».

Обычные платежи по налогам, сборам и взносам относятся к пятой очереди. Если инспекция принудительно взыскала налоги с помощью инкассо — очередь третья.

В поле 22 «Код» ставят номер УИН. Его присваивают инспекторы и указывают в требовании об уплате налога. Тогда этот номер записывают в поле 22 платежки. В остальных случаях там ставят 0.

Резервное поле 23 заполняют в особых случаях, описанных ЦБ. В платежках по налогам и взносам его оставляют пустым.

Если не заполнить поле 104 «КБК», банк не примет платежку. А вот есть ли ошибка в заполненном поле, кредитное учреждение контролировать не будет.

Это поле стоит проверить особенно тщательно. Если КБК указать неправильно, инспекторы не увидят платеж, и это приведет к недоимке. Но ошибку в КБК можно уточнить. Для этого в фонд или ИФНС подают заявление.

В поле 105 «ОКТМО» укажите 8-значный или 11-значный код территории, на которой зарегистрированы компания или предприниматель.

В поле 106 впишите основание платежа. Для налогов это буквенный код из двух знаков. Обычно в этом поле вписывают ТП для платежей текущего года, ТР — для оплаты задолженности по требованию. А по страховым взносам — 0.

В поле 107 укажите 10-значный код налогового периода.

Первые два знака — период уплаты налога. При ежеквартальной уплате записывают КВ, при ежемесячной — МС.

Четвертый и пятый знаки — номер налогового периода. Допустим, налог или аванс платят за I квартал. Тогда указывают 01.

Знаки с седьмого по десятый — год.

Между собой все три группы знаков разделяют точками. Например, так КВ.01.2016.

Для страховых взносов в этом поле ставят 0.

В поле 108 вписывают номер документа — основания для платежа. Например, платежного требования. Когда платите взносы или текущие налоги, ставьте 0.

В поле 109 вписывают дату документа — основания платежа. Для взносов ставят 0. Для текущих налогов — дату подписания декларации или расчета.

С 28 марта поле 110 «Тип платежа» оставляйте пустым.

На что обратить внимание в платежках по налогам

Налог в платежке округляйте до рублей.

Уплату квартального НДС распределите на три месяца.

Общая сумма налога не делится на три части ровно? Пусть два платежа будут одинаковыми, а третий — больше.

В платежках по НДФЛ особое внимание уделите дате. Налог с зарплаты можно перечислить не позднее дня, следующего за днем выдачи.

Например, зарплату выдали 29 апреля. 30 апреля — суббота, 1-3 мая праздничные дни. Платежку с налогом нужно отправить не позднее 4 мая.

НДФЛ с аванса платить не нужно.

Платежки по НДФЛ с отпускных и больничных отправьте до конца месяца, в котором выплатили деньги. Допустим, отпускные выдали 5 мая. Крайний срок для платежки — 31 мая.

В платежке по прибыли важно не перепутать код периода. Платите налог ежеквартально? Применяйте буквенный код КВ. Для ежемесячных платежей — МС.

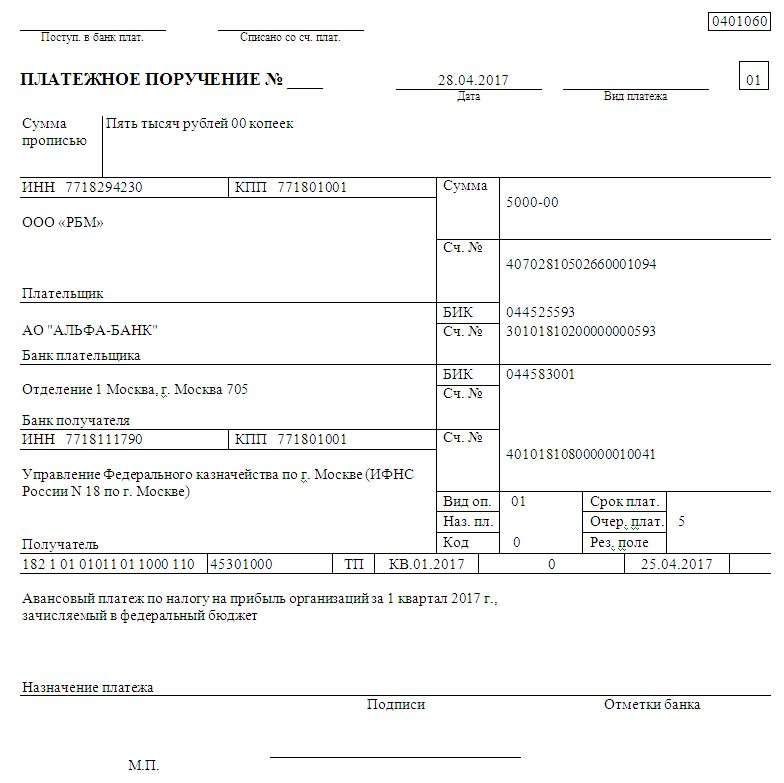

КБК для федеральной части налога — 182 1 01 01011 01 1000 110

для региональной — 182 1 01 01012 02 1000 110.

Если вдруг перепутаете коды, то региональную недоимку можно зачесть федеральной переплатой.

Авансовый платеж по УСН перечисляйте на те же КБК, что и сам налог:

182 1 05 01021 01 1000 110 — если применяете УСН с объектом «доходы минус расходы»;

182 1 05 01011 01 1000 110 — для объекта «доходы».

В поле 109 вписывают дату декларации, по которой платят налог. Но по упрощенке декларацию сдают только раз в год. Поэтому в платежке для аванса ставьте 0.

Аванс по налогу на имущество

В платежке по авансу на имущество важно не ошибиться с датой. Каждый субъект сам устанавливает крайний срок платежа. Даты прописаны в региональных законах.

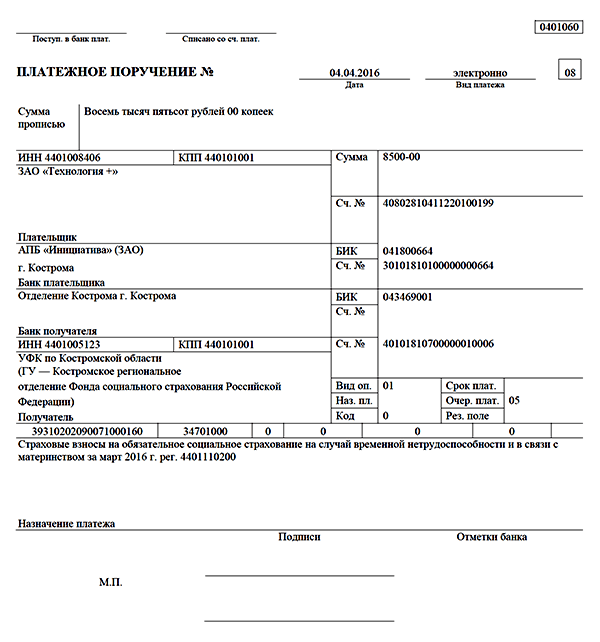

Важное в платежках по взносамПлатежка по пенсионным взносам за сотрудников

КБК для пенсионных взносов в пределах лимита в 796 тыс. руб. и сверх него единый — 392 1 02 0201006 1000 160.

В назначении платежа укажите регистрационный номер компании и период, за который платите взносы. Тогда фонд точно верно разнесет оплату в лицевой карточке.

Платежка по медицинским по взносам за сотрудников

Страховые взносы в отличие от налогов не округляйте. Ставьте суммы в рублях и копейках.

Платежка по взносам в ФСС за сотрудников

Если в платежке указать регистрационный номер организации или предпринимателя в ФСС, то фонд точно не потеряет суммы.

С этого года взносы на травматизм перечисляйте одновременно с остальными.

Раньше взносы на травматизм платили в тот день, когда снимали в банке наличные на зарплату или перечисляли ее на карты работников.

Сейчас срок для всех взносов единый — не позднее 15 числа каждого месяца.

Платежка по фиксированным взносам предпринимателя в ПФР

Чтобы деньги попали на карточку предпринимателя, в поле 108 укажите СНИЛС предпринимателя.

Платить фиксированные взносы можно частями в любой месяц года. Главное оплатить всю сумму до 31 декабря.

Платежка по медицинским взносам предпринимателя

В реквизите 101 ИП, которые перечисляют взносы за себя, ставят статус 24. Код 08 ставят только в платежках по взносам за сотрудников.

Поле 110 теперь всегда оставляйте пустым. Неважно, какие налоги или взносы вы платите.

Как заполнить платежное поручение на штрафы? Прежде всего, советуем внимательно ознакомиться с порядком заполнения этого документа, чтобы сумма корректно отразилась на лицевом счете плательщика.

Самое важное в платежном поручении на штраф в налоговую

Другие особенности платежных поручений штрафов в налоговую

Образец 2016 года в налоговую на уплату штрафа

Самое важное в платежном поручении на штраф в налоговуюДля любого налогового платежа самым главным является правильное заполнение 20-значного КБК, вписываемого в поле 104. В настоящее время для уплаты налога и штрафа по нему первые 13 и с 18-го по 20-й знаки КБК идентичны и лишь заполнение 14–17 цифр имеет особенности. Эти 4 знака отведены для корректного обозначения подвида доходов.

14-й знак в коде «3» указывает на то, что уплачивается штраф.

ВНИМАНИЕ! Платежи, относящиеся к недоимке, пеням, штрафам в налоговую, различаются.

Образец для заполнения КБК для штрафа по налогу на имущество организаций:

182 1 06 02010 02 3000 110 (подчеркнуты знаки с 14-го по 17-й).

Другие особенности платежных поручений штрафов в налоговуюОбразец бланка платежного поручения 2016 года можно скачать здесь:

Если внимательно посмотреть на этот бланк, то можно увидеть, что он условно поделен на несколько составляющих:

Поля, идентифицирующие плательщика.

Для удобства нами составлен образец на 2016 год, в котором приведены значения основных кодов для поля 101 в таблице 1.