Категория: Бланки/Образцы

Данный образец бланка платежной ведомости программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

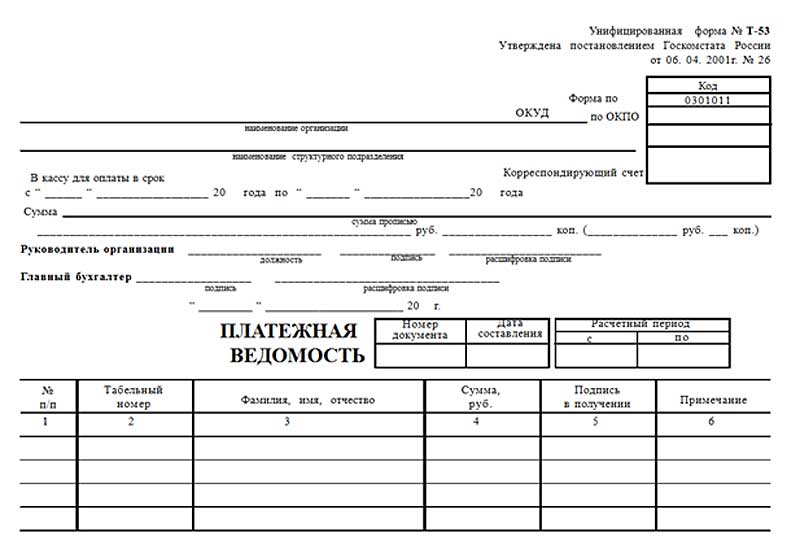

Платежная ведомость (Унифицированная форма № Т-53)Выдержка из Постановления Госкомстата РФ от 5 января 2004 г. N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты":

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются.

На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость, а расчетно-платежная и платежная ведомости не составляются.

Ведомости составляются в одном экземпляре в бухгалтерии.

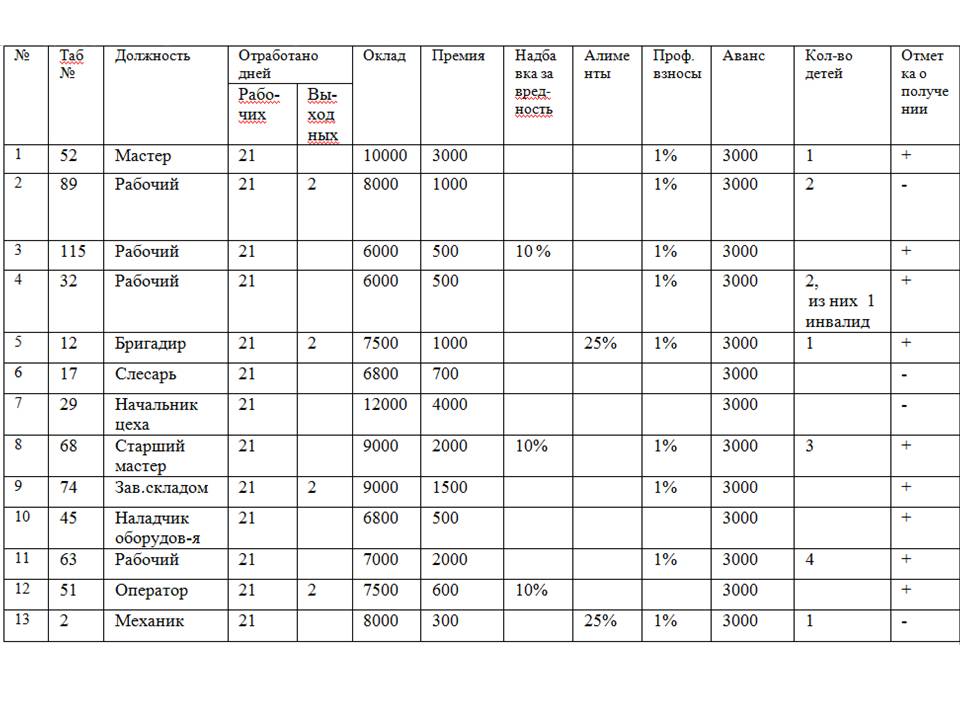

Начисление заработной платы (формы N Т-49 и N Т-51) производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах "Начислено" проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ, предоставленных работнику, оплаченных за счет прибыли организации и подлежащих включению в налоговую базу. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

На титульном листе расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) указывается общая сумма, подлежащая выплате. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

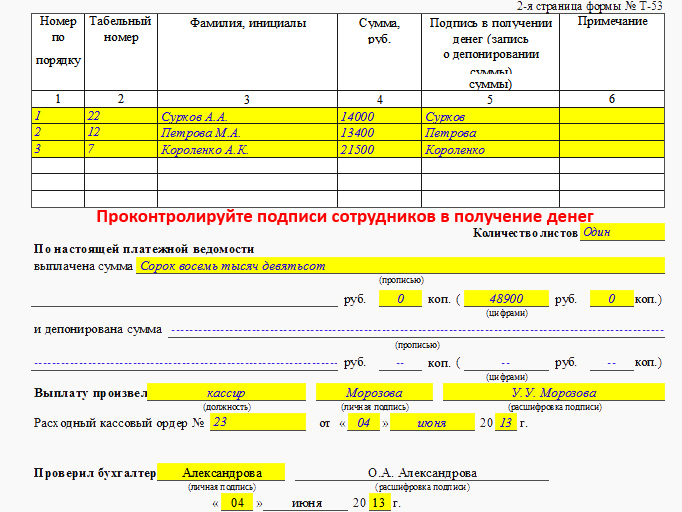

В расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка "Депонировано". При необходимости в графе "Примечание" формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

В расчетных ведомостях, составляемых на машинных носителях информации, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

"Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (утв. Банком России 12.10.2011 N 373-П) (Зарегистрировано в Минюсте РФ 24.11.2011 N 22394)

Глава 4. Порядок выдачи наличных денег

4.1. Выдача наличных денег под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, проводится указанными лицами по расходным кассовым ордерам 0310002.

Выдача наличных денег для выплат заработной платы, стипендий и других выплат проводится юридическим лицом, индивидуальным предпринимателем по расходным кассовым ордерам 0310002. расчетно-платежным ведомостям 0301009. платежным ведомостям 0301011.

4.2. Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере 0310002 (расчетно-платежной ведомости 0301009. платежной ведомости 0301011 ), при предъявлении им паспорта или другого документа, удостоверяющего личность в соответствии с требованиями законодательства Российской Федерации (далее - документ, удостоверяющий личность), либо при предъявлении получателем доверенности и документа, удостоверяющего личность.

Перед выдачей наличных денег кассир, получив расходный кассовый ордер 0310002 (расчетно-платежную ведомость 0301009. платежную ведомость 0301011 ), проверяет наличие подписей руководителя, главного бухгалтера или бухгалтера (при отсутствии главного бухгалтера и бухгалтера - наличие подписи руководителя) и их соответствие имеющимся образцам, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере 0310002. и соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002. данным предъявляемого получателем документа, удостоверяющего его личность.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере 0310002. фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере 0310002 фамилии, имени, отчества (при наличии) доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного доверенным лицом документа. В расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ) перед подписью лица, которому доверено получение наличных денег, кассир делает надпись "по доверенности". Доверенность прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009. платежной ведомости 0301011 ).

В случае выдачи наличных денег юридическим лицом, индивидуальным предпринимателем по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном руководителем. Заверенная копия доверенности прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009. платежной ведомости 0301011 ). Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру 0310002 (расчетно-платежной ведомости 0301009. платежной ведомости 0301011 ).

4.3. При выдаче наличных денег по расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер 0310002 получателю наличных денег, который указывает получаемую сумму наличных денег (рублей - прописью, копеек - цифрами) и подписывает расходный кассовый ордер 0310002.

Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы получатель наличных денег мог наблюдать за его действиями, и выдает получателю наличные деньги полистным, поштучным пересчетом в сумме, указанной в расходном кассовом ордере 0310002.

Получатель наличных денег пересчитывает под наблюдением кассира полистно, поштучно полученные им наличные деньги. Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не пересчитал под наблюдением кассира полученные им наличные деньги.

После выдачи наличных денег по расходному кассовому ордеру 0310002 кассир подписывает его.

4.4. Для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет (далее - подотчетное лицо) расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

4.5. Порядок выдачи юридическим лицом по расходному кассовому ордеру 0310002 необходимых для совершения кассовых операций наличных денег уполномоченному представителю обособленного подразделения определяется юридическим лицом.

4.6. Предназначенная для выплат заработной платы, стипендий и других выплат сумма наличных денег устанавливается согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ). Срок выдачи наличных денег на эти выплаты определяется руководителем и указывается в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ). Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты).

Старший кассир выдает необходимую для выплат заработной платы, стипендий и других выплат сумму наличных денег согласно расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ) кассирам, проводящим выдачу наличных денег, под роспись в книге учета принятых и выданных кассиром денежных средств 0310005 или по расходным кассовым ордерам 0310002 на срок, установленный в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ).

Кассир подготавливает подлежащую выдаче сумму наличных денег и передает расчетно-платежную ведомость 0301009 (платежную ведомость 0301011 ) работнику для подписания. Кассир пересчитывает подготовленную к выдаче сумму наличных денег таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает ему наличные деньги полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ).

Работник пересчитывает полученные им наличные деньги в порядке, установленном в абзаце третьем пункта 4.3 настоящего Положения. Кассир не принимает от работника претензии по сумме наличных денег, если работник не пересчитал под наблюдением кассира полученные им наличные деньги.

В последний день выдачи наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат, кассир в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ) проставляет оттиск штампа или делает надпись "депонировано" напротив фамилий работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию и сдаче в банк, сверяет указанные суммы с итоговой суммой в расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ) и оформляет в произвольной форме реестр депонированных сумм.

Реестр депонированных сумм содержит: наименование (фирменное наименование) юридического лица, фамилию, имя, отчество (при наличии) индивидуального предпринимателя, дату оформления реестра депонированных сумм, период возникновения депонированных сумм наличных денег, номер расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ), фамилию, имя, отчество (при наличии) работника, не получившего наличные деньги, табельный номер работника (при наличии), сумму невыплаченных наличных денег, итоговую сумму по реестру депонированных сумм, подпись и расшифровку подписи кассира. Реестр депонированных сумм может содержать дополнительные реквизиты.

Нумерация реестров депонированных сумм осуществляется в хронологической последовательности с начала календарного года.

После оформления реестра депонированных сумм кассир заверяет своей подписью расчетно-платежную ведомость 0301009 (платежную ведомость 0301011 ), реестр депонированных сумм и передает их для сверки соответствия записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ) и подписания главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю.

На фактически выданные суммы наличных денег по расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ) оформляется расходный кассовый ордер 0310002. номер и дату которого кассир проставляет на последней странице расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ).

При оформлении реестра депонированных сумм руководителем соответствие записей в реестре депонированных сумм с данными расчетно-платежной ведомости 0301009 (платежной ведомости 0301011 ) заверяется им самим.

Открыть полный текст документа

Договоры ›› Формы бухгалтерского учёта и отчётности ›› Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция гнс рф от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))

Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция гнс рф от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672))Образец. Ведомость расходования денежных средств из кассы отделения иностранного юридического лица. Форма № 4-впп (инструкция гнс рф от 16.06.95 № 34 (в ред. От 29.12.95 № вз-6-06-672)) - скачать в текстовом формате

Новости бизнесаFitch отзывает рейтинги всех российских компаний по национальной шкале

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 10:44:50 +0300

Международное рейтинговое агентство Fitch приняло решение отозвать рейтинги всех российских компаний по национальной шкале.

Подробнее

Рынок акций РФ открылся снижением ММВБ и РТС на 0,7-0,8%

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 22 Dec 2016 10:11:00 +0300

Рынок акций РФ открылся в четверг снижением цен blue chips вслед за мировыми площадками; индексы ММВБ и РТС за минуту торгов потеряли 0, 7-0, 8 %, причем первый пробил отметку 2200 пунктов.

Подробнее

Курс доллара на Московской бирже вырос до 61 рублей

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 10:02:38 +0300

Курс доллара к рублю на Московской бирже на открытии торгов в пятницу вырос по сравнению с уровнем закрытия предыдущих торгов на 4 копейки и составил 61 рубль. Индекс ММВБ на открытии торгов Московской биржи в пятницу вырос на 0,1% и достиг отметки 2176,07 пункта.

Подробнее

ЦБ назначил временную администрацию в Интехбанк

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 09:30:00 +0300

ЦБ РФ с 23 декабря ввел трехмесячный мораторий на удовлетворение требований кредиторов Интехбанка и возложил на Агентство по страхованию вкладов (АСВ) функции временной администрации по управлению банком сроком на шесть месяцев, сообщил регулятор в пятницу.

Подробнее

Нефть дешевеет на фоне фиксации прибыли инвесторами

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 08:28:01 +0300

Мировые цены на нефть снижаются в последний день рабочей недели на фоне фиксации инвесторами прибыли в преддверии праздников, свидетельствуют данные торгов.

Подробнее

Генпрокуратура проверит информацию о подкупе чиновников компанией Teva

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 09:22:00 +0300

Министерство здравоохранения обратится в Генеральную прокуратуру с просьбой разобраться в ситуации с израильской фармацевтической компанией Teva, которая подозревается в подкупе чиновников в России, Мексике и на Украине.

Подробнее

Мировые цены на нефть повысились по итогам торгов четверга

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 08:18:00 +0300

Котировки февральских фьючерсов на техасскую светлую нефть WTI в Нью-Йорке увеличились по итогам торгов на 0,46 доллара и составили 52,95 доллара за баррель. На торгах в Европе нефть также подорожала.

Подробнее

В РФ могут ввести лицензирование на энергосбытовую деятельность

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 09:20:21 +0300

Deutsche Bank выплатит $7,2 млрд по искам минюста США

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 08:23:34 +0300

Немецкий Deutsche Bank и Министерство юстиции США достигли соглашения о выплате банком штрафа в размере $3,1 млрд в счет удовлетворения претензий, связанных с манипуляциями на рынке ипотечных бумаг, сообщает Reuters.

Подробнее

Немецкие компании хотят инвестировать в РФ, несмотря на санкции

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 07:29:00 +0300

Немецкие компании все больше инвестируют в Россию и планируют увеличивать обороты, несмотря на санкции, заявил посол Германии в РФ Рюдигер фон Фрич в интервью газете «Московский комсомолец».

Подробнее

В 2017 году в РФ выпустят 40 миллионов карт «Мир»

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 09:28:29 +0300

Российские банки выпустят около 40 млн карт национальной платежной системы "Мир" в 2017 году. Об этом сообщила председатель совета НП "Национальный платежный совет" Алма Обаева.

Подробнее

СМИ назвали сроки начала полетов из Жуковского в дальнее зарубежье

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 23 Dec 2016 10:31:24 +0300

Планировалось выполнять рейсы из Жуковского в июне 2016 года, но самолеты стали вылетать из подмосковного аэропорта с сентября, добавил Солодилин.

Подробнее

Антон Алиханов встретился с Дмитрием Медведевым

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 22 Dec 2016 22:08:32 +0300

Сегодня, 22 декабря 2016 года, в подмосковных Горках прошла плановая встреча премьер-министра России Дмитрия Медведева и временно исполняющего обязанности губернатора Калининградской области Антона Алиханова. Об этом «Русскому Западу» сообщила пресс-секретарь главы региона Валерия Родина.

Подробнее

РФ и Турция откроют новые авиарейсы между странами

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 22 Dec 2016 19:31:28 +0300

Россия и Турция достигли договоренности об открытии новых авиарейсов между странами, которые будут связывать Стамбул с аэропортами Жуковский и Грозный, а также Москву с аэропортом Газипаша в Анталье. Об этом рассказали в генеральном директорате турецкой гражданской авиации.

Подробнее

РФ опередила Саудовскую Аравию по добыче нефти в октябре

Образец- Ведомость расходования денежных средств из кассы отделения иностранного юридического лица: 22 Dec 2016 21:12:50 +0300

По последним данным государственного ведомства Росстат, национальные нефтедобывающие компании Саудовской Аравии на протяжении октября сумели фактически добыть 10,532 млн баррелей нефти. Особо отмечается, что в РФ, в сентябре, добыча углеводородов марки Urals составляла 10,583 млн.

Подробнее

В ордерах суммы прописывают как цифрами, так и, в подтверждение, прописью. Приходные ордера подписываются главным бухгалтером или уполномоченным им лицом. Расходные – руководителем, а также главным бухгалтером. Опять же, вместо них это могут сделать уполномоченные ими лица. Иногда на документах, прилагаемых к расходным ордерам, может быть разрешительная подпись, поставленная руководителем. В таких случаях нет необходимости в проставлении подписи на самих ордерах.

Все документы, отражающие поступление и выдачу денег из кассы и прилагающиеся к ним квитанции должны быть заполнены ясно и чётко. При этом используется шариковая ручка или ЭВМ. Помарки и всевозможные исправления недопустимы. Как приём, так и выдача денежных средств производятся в день составления данных документов.

Покупателю, внёсшему деньги, выдаётся отрывная часть расходного ордера – квитанция. Поскольку поступающие в кассу деньги оформляются при помощи кассового аппарата, к ней прилагается чек.

Заработную плату и премии выдают по расчётно-платёжной ведомости. Главный бухгалтер и руководитель подписывают данный документ. Сотрудники расписываются в ведомости при получении денег.

Когда суммы выдаются по доверенности, после ФИО получателя в расходном ордере вписывают аналогичные данные доверенного лица. В ведомости же перед распиской в получении кассир приписывает фразу «По доверенности». Последняя прикрепляется к ордеру или ведомости.

В книгу учёта принятых и выданных кассиром денег заносятся суммы, выданные доверенным лицам в качестве зарплаты, а также возврата остатка наличных денег и оплаченных документов. Операции возврата скрепляются подписями.

По окончании срока выплаты зарплат кассир:Если деньги выдаются другим лицом, помимо кассира, открывается новая ведомость. на которой ставится надпись «Деньги по ведомости выдавал _» и подпись.

Далее, после проверки сделанных отметок, депонированные суммы сдаются в банк. На них предварительно составляют расходный кассовый ордер.

Все ордера – приходные и расходные – регистрируются в журнале формы КО-3.

Операции по поступлению денег и их расходованию записываются в кассовую книгу сразу же после их совершения. Автоматизированный способ ведения учёта предполагает вывод вкладных листов кассовой книги. По окончании рабочего дня подсчитываются итоги и выводится остаток на следующее число. Таким образом формируется отчёт кассира. Кассир проверяет обе машинограммы – вкладной лист кассовой книги и отчёт кассира – подписывает их и передаёт в бухгалтерию.

Эти документы хранятся отдельно за каждый месяц, затем в хронологическом порядке брошюруются, подписываются главным бухгалтером и руководителем и опечатываются.

Для контроля соблюдения кассовой дисциплины руководителем инициируется ревизия. То же происходит в случае смены кассира. Организовывается комиссия для проведения ревизии, составляется акт, в котором отражаются обнаруженные недостачи и причины их возникновения. Контролируется и исправность вычислительных машин, помогающих в работе с документами.

За соблюдение порядка ведения кассовых операций ответственен руководитель организации.

Основные коды символы источников поступления: Образец объявления на взнос наличными индивидуальным предпринимателем ИП 02 Поступления торговой выручки от продажи потребительских товаров независимо от каналов их реализации; 05 Поступления выручки пассажирского транспорта; 08 Поступления квартирной платы и коммунальных платежей; 09 Поступления выручки зрелищных предприятий; 11 Поступления выручки от предприятий, оказывающих прочие услуги; 12 Поступления налогов и сборов; 15 Поступления от реализации недвижимости; 16 Поступления на счета по вкладам граждан кроме Сберегательного банка Российской Федерации ; 17 Поступления от предприятий Государственного комитета Российской Федерации по связи и информатизации; 18 Поступления от учреждений Сберегательного банка Российской Федерации; 19 Поступления на счета граждан, осуществляющих предпринимательскую деятельность без образования юридического лица; 20 Поступления наличных денег от реализации государственных и других ценных бумаг кроме Сберегательного банка Российской Федерации 28 Возврат заработной платы и других приравненных к ней выплат; 30 Поступления наличных денег в кассы кредитных организаций от валютно-обменных операций с физическими лицами; 32 Прочие поступления. Обязательным моментом при составлении бухгалтерской от четности в соответствии с п. Фальшивые денежные знаки, а также вызывающие сомнение в их подлинности клиенту не возвращаются. Кассир после получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира» обязан проверить правильность составления указанных документов, подписать их и передать отчет кассира вместе с приходными и расходными кассовыми документами в бухгалтерию под расписку во вкладном листе кассовой книги. Заполняем БСО и подписываем его у Арендатора. Чеки из лимитированных книжек подписываются руководителем организации и главным бухгалтером. Если среди утвержденных бланков строгой отчетности нет бланка, который подходил бы организации по роду деятельности, тогда следует обратиться в Минфин Российской Федерации с вопросом рассмотреть и утвердить разработанный бланк и инструкцию по его изготовлению, применению, учету и хранению. Бланки должны заполняться четко и разборчиво с использованием копировальной или самокопировальной бумаги либо без нее, если копии не предусмотрены. В книге указываются: дата выдачи наличных денег из кассы; наименование структурного подразделения; сведения о выдаче раздатчику денег из кассы фамилия, имя, отчество раздатчика ; выданная раздатчику сумма цифрами и прописью ; подпись раздатчика; сведения о возвращении раздатчиком в кассу наличных денег цифрами ; сумма оплаченными документами цифрами ; общая сумма цифрами и прописью ; подписи кассира и раздатчика; дата возврата наличных денег и документов. Эта сумма считается недостачей и взыскивается с кассира.

Для получения денег в банке необходима чековая книжка. Образцы и примеры бланков, договоров, документов. Лицу, внесшему в кассу наличные денежные средства, выдается квитанция о приеме денег к приходному кассовому ордеру за подписью главного бухгалтера и кассира, заверенная печатью кассира или оттиском кассового аппарата. Субсчет 50-2 «Операционная касса» предназначен для учета наличия и движения денежных средств в кассах товарных контор пристаней и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов пристаней. вокзалов, кассах хранения билетов, кассах отделений связи. Правом первой или второй подписи могут обладать одновременно несколько сотрудников юридического лица. Наименование владельца счета, номер счета и наименование кредитной организации в чеках могут обозначаться штампами. При получении арендной платы от арендатора один экземпляр остается у ИП, а второй выдается арендатору. При желании все эти пункты можно оформить отдельными приказами.

Поздравляем вы нашли: Ведомость приема наличных денежных средств бланк - актуальная информация.О порядке оплаты юридической помощи, оказываемой адвокатами на основании Соглашения. Январь 9, 2015 Очень полезная информация, спасибо, буду приводить в порядок свои документы, даже не знала о возможности применения БСО для аренды Сентябрь 11, 2015 Спасибо большое за статью — много полезного. При соответствии сумм кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Корреспондентский счет — это банковский счет, отражающий расчеты, произведенные банком по поручению и за счет другого банка на основе заключенного корреспондентского договора. ВАЖНО: БСО применяются только при расчетах с населением, то есть с физическими лицами. Они имеют строго определенную форму: приходный кассовый ордер здесь можно скачать. ВАЖНО: ИП может нанять специализированную фирму для ведения учета, однако при этом как правило с формальной точки зрения бухгалтера как лицо с правом 2-ой подписи он не нанимает, и все документы подписывает сам. Рекомендованную форму бланка БСО для аренды жилого и нежилого имущества с использованием самокопирования вы найдете здесь. а форму БСО с квитанцией без использования самокопирования — здесь. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

При выявлении излишков денежных средств они зачисляются в доход организации записью: Дебет сч. Банк хранит денежные средства организаций на их счетах, зачисляет поступающие на эти счета суммы, выполняет распоряжения организаций об их перечислении и выдаче со счетов и о проведении других банковских операций, предусмотренных банковскими правилами и договором. Документы на выдачу денег должны быть подписаны главным бухгалтером и руководителем организации. Кассовые операции осуществляются в соответствии с Порядком ведения кассовых операций, установленным письмом ЦБ России от 4. Если учредитель один, то вместо учредительного договора — решение учредителя о создании предприятия; карточка банка с образцами подписей руководителя, заместителя и главного бухгалтера; с оттиском печати предприятия — в 2 экз. Аккредитив представляет собой условное денежное обязательство, принимаемое банком банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку исполняющему банку произвести такие платежи. Подчистки, помарки или исправления, хотя бы и оговоренные, в этих документах не допускаются. Учет кассовых операций в учреждениях, как в валюте Российской Федерации, так и в иностранных валютах, ведется в кассовой книге ф.

Если помимо сдачи в аренду недвижимости, я занимаюсь другими видами деятельности как ИП, и получаю доход на свой счёт, то можно вести одну кассовую книгу или нужно на каждый вид деятельности отдельную книгу заводить? Сумма наличных денег, которую можно оставлять в кассе на конец рабочего дня, ограничена. Чек может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. При заполнении бланка должно обеспечиваться одновременное оформление не менее чем 1 копии с использованием копировальной или самокопировальной бумаги либо бланк должен иметь отрывные части. При выдаче из кассы наличных денежных средств раздатчикам, которые определены приказом руководителя учреждения и с которыми заключены договоры о полной материальной ответственности, учет ведется кассиром в книге учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия и стипендий. Так что купить вам придется минимум 100 бланков, которых хватит почти на 10 лет. Наличные денежные расчеты и или расчеты с использованием платежных карт с использованием бланков осуществляются организациями и индивидуальными предпринимателями в следующем порядке: а при оплате услуг наличными денежными средствами: заполняют бланк, за исключением места для подписи кроме бланка, предназначенного для осуществления указанных расчетов за проезд наземным пассажирским транспортом общего пользования. получают от клиента денежные средства, называют сумму полученных денежных средств и помещают их отдельно на виду у клиента, подписывают бланк кроме бланка, предназначенного для осуществления указанных расчетов за проезд наземным пассажирским транспортом общего пользования. называют сумму сдачи и выдают ее клиенту вместе с бланком. Образец заполнения объявления на взнос наличнымиПоложением Банка России от 24 апреля 2008 г.

В целях установления единого порядка оплаты юридической помощи, оказываемой адвокатами по Соглашению, соблюдения требований финансового законодательства, в соответствии с Решением ФПА РФ от 19 января 2007г. В целях обеспечения сохранности и удобства использования машинограммы «Вкладной лист кассовой книги» в течение года хранятся кассиром отдельно за каждый месяц. Сумма прописью должна начинаться обязательно в самом начале строки. Образец заполнения объявления на взнос наличнымиПоложением Банка России от 24 апреля 2008 г. Подводя итог, обращаем внимание на то, что организации и индивидуальные предприниматели, оказывающие населению услуги, в отношении которых услуг не были утверждены соответствующие формы бланков, при осуществлении денежных расчетов должны использовать контрольно-кассовую технику. У меня вопрос,к сожалению, на него не смогла пока найти ответ. Возложение обязанностей по контролю за использованием бланков на лиц, осуществляющих выдачу бланков, не допускается.