Категория: Бланки/Образцы

Расходование (в валюте платежа авансовых валютныхсредств).Отчеторасходованиисредств от поступления благотворительных пожертвований в 2013 году. Решение о зачете валютныхсредств в счет будущих таможенных платежей. На сегоденеккашний денек разрешается оформить отчет, составленный в случайной форме.

Итого получено (выданная сумма) израсходовано (сколько средств потрачено) остаток (средства, оставшиеся после использования средств).Основания для списания авансовых платежей. Нам мой взор более верно о расходовании, и не за период времени о по платежным поручениям.

Образец документа отчет о расходовании денежных средствВ документе должна быть запись о сумме средств и о определенном сроке, на который выдаются денекги, а также подпись управляющего. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от г.Также он должен по требованию установленных лиц (декларантов и их правопреемников, плательщиков таможенных пошлин, налогов и др.

Федерального закона о таможенном регулировании просим вас предоставить отчёт о списании авансовых таможенных платежей за период с -- по --. Компания гарант и ее партнеры являются участниками русской ассоциации правовой инфы гарант. Ниже размещен типовой бланк и эталон отчета о потраченных валютных средствах, вариант которого можно скачать безвозмездно.

Подотчетное лицо обязуется в срок, не превосходящий 2-3 рабочих денекка после денекка истечения периода, на который были выданы денекги под отчет, либо с денекка выхода сотрудника на работу. Отчето потраченных валютныхсредствахэталонбланк.

размещено editor30 в сб, 05072016 - 1922. Пересчет зарубежной валюты для целей исчисления таможенных пошлин, налогов 15.

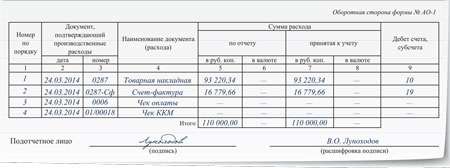

Согласно закону о таможенном регулировании таможенный орган должен по заявлению лица, перечислившего авансовые платежи, предоставить отчет о расходовании данных средств. Сведения о документах, подтверждающие расходы отмечаются в таблице на обратной стороне. Отчет необходимо предъявить главбухгалтеру с прилагаемой подтверждающей документацией (квитанции, кассовые чеки).

Прожить жизнь необходимо так,чтоб не постыдно было глядеть в глаза ни богу,ни дьяволу. непременно указывается заглавие документа и сумма расхода, а также номер и его дата.

Отчет о расходовании денежных средств образец

Добавлен: 06 Ноя 2016 от: mazzarini

Отчет о движении денежных средств (форма 4) является документ, содержащий действующую информацию о денежных средствах, их приход и расход на протяжении определенного периода. По каждому роду деятельности можно увидеть движение денежных средств. Форма 4 была утверждена еще в 2010 годe Министерством финансов России Приказом №66н от 02.07.2010.

Бланк отчета о движении денежных средств форма 4 2015 — скачать в формате xls .

Данная форма используется в бухгалтерской деятельности и подается вместе с остальными отчета до конца марта 2015 года за 2014 год.

Вместе с отчетом о движении денежных средств нужно также сдать следующие отчеты:

Вернемся к отчет о движении денежных средств и рассмотрим построчное заполнение формы 4.

Финансовым источником у любого предприятия являются три направления:

Суммы, которые будут отображаться в отчете, указываются без НДС и акцизных сборов.

Образец заполненияОтчет форма 4 распределен на три блока и строки, в которых указываются все финансовые суммы от операций на протяжении определенного периода, их сальдо, итоговое сальдо денежных средств, остатки на начало и конец операционного периода.

В отчете о движении денежных средств расшифрованы кредитовые и дебетовые обороты за операционный период по счетам денежного учета, отображенным в строке 250 формы бухгалтерского баланса: по счетам 50, 51, 52, 55, 57. Суммы, указанные по этим счетам, предоставляются в определенной сфере деятельности.

При отображении текущего расхода и прихода денежных средств ему присваивается своя определенная строка, в которую нужно вписывать необходимую сумму. Если это будут расходы, сумма обязательно заключается в круглых скобках. Если же вы не можете конкретно классифицировать вашу операцию, тогда заносите ее в строку 4119 и в строку 4129 данного отчета по текущей деятельности.

Построчное заполнение отчета о движении денежных средств за 2014 год:

Денежных потоки от текущих операций:

Общая сумма поступлений денежных средств вписывается в строку 4110 – и рассчитывается как сумма данных строк 4110 – 4119.

4111 — указана сумма поступивших денежных средств и их эквивалентов на расчетный счет и в кассу за реализованные товары и услуги.

Поступления таких регистров отображаются на таких счетах: 50, 51, 52, 58, 76. Данные счета отображаются в отчете за вычетом:

4112 – арендные платежи — вписывается сумма от поступивших средств в счет аренды (отображается на счетах 50,51,52,58,76) за вычетом сумм НДС, полученных агентами, и полученных от возмещения произведенных коммунальных платежей.

Отрицательные суммы необходимо вписывать в строки 4121. 4129 .

4113 — поступления от финансовых вложений, приобретенных с целью их перепродажи. Такие поступления показаны только в сумме экономической выгоды.

4119 — все прочие суммы поступлений.

Общая сумма платежей по текущим операциям отображается в строке 4120 и рассчитывается она как сумма строк 4121-4129. Суммы по стр. 4120, 4121, 4129 указывается в круглых скобках.

4121 — платеж поставщикам за полученное сырье. Отображаются на счетах 50,51,52,58,76.

4122 – платежи по оплате труда. Отображаются по кредиту счетов 50,51,52,58,76.

4123 – платежи по плате процентов по долговым обязательствам.

4124 – оплаты налога на прибыль, а также авансовые платежи по налогу.

Сальдо денежных потоков строка 4100 – вписывается разница поступлений от текущих операций и платежей (4110 — 4120). Отрицательный результат указывается в круглых скобках.

Денежные потоки от инвестиционной деятельности

4210 – величина всех поступлений от инвестиционных операций. Записывается как сумма строк 4211-4219.

4211 – поступления, связанные с реализацией внеоборотных активов. Дебет счета 50,51,52,58,76.

4212 – поступления от продаж акций.

4213 – поступления возвратов ранее взятых займов, от реализации векселей.

4214 – дивиденды и другие выплаты, полученных проценты по ценным бумагам.

4219 – прочие поступления, не отраженные выше.

4220 – вписывается сумма строк 4221-4229, указывается в круглых скобках.

4221 – платежи контрагентам, по кредиту счетов 50,51,52,58,76.

4222 – сумма приобретенных акций.

4223 – платежи, направленные на выдачу процентных займов, приобретения векселей, прав требований к третьим лицам.

4224 – уплаченные проценты.

4229 – прочие платежи по налогу, на вклады, связанных с инвестиционными операциями.

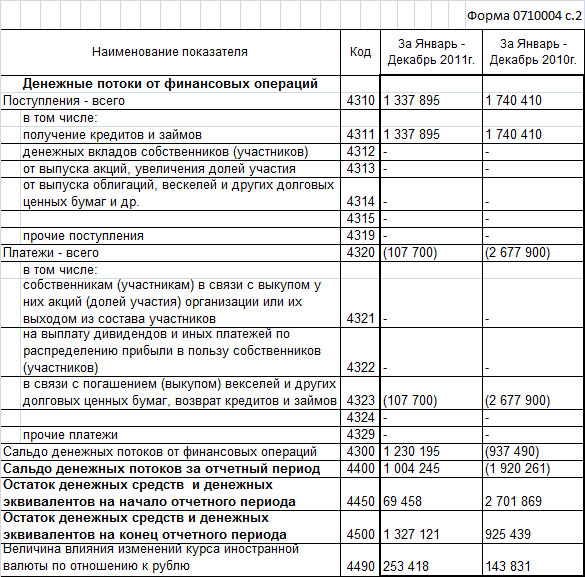

Денежные потоки от финансовых инвестиций

4310 – сумма строк 4311 – 4319.

Расшифровка поступлений от финансовых инвестиций включает в себя получение кредитов, займов увеличение уставного капитала, выпуск акций и облигаций.

4320 — сумма строк 4321 — 4329.

Расшифровка платежей включается в себя платежи собственникам при покупке их акций, долей при выходе из состава общества (4321), выплата дивидендов участникам (4322), погашение векселей, возврат займов, кредитов (4323), прочие платежи (4329).

4300 — сальдо денежных потоков от финансовых инвестиций (4310 — 4320).

4400 — итоговое сальдо за отчетный период (4100+4200+4300).

4450 — остаток денежных средств и их эквивалентов на начало отчетного периода (начало года).

4500 — остаток денежных средств и их эквивалентов на конец отчетного периода (конец года).

4490 — общая величина курсовых разниц, возникшая в связи с пересчетом иностранной валюты в рубли.

Скачать бланк и образецСкачать бланк отчета о движении денежных средств форма 4 — ссылка (актуально на 2015 год).

Скачать образец отчета форма 4 за 2014 год — ссылка .

Скачать Пример ведения бухучета .

На счет карты можно перечислять подотчетные на хозяйственные нужды. Если вы перечисляете подотчетные на зарплатную карту сотрудника, тогда в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными. Сотрудник должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Если вы используете корпоративные карты, в этом случае утвердите Положение о порядке использования корпоративных. В положении об использовании корпоративных карт рекомендуем установить:

- перечень расходов и операций, которые могут быть совершены работником по корпоративной карте.

- лимиты расчетов по корпоративным картам. Они могут отличаться для разных должностей;

- срок, по истечении которого работник должен вернуть карту;

- порядок представления отчета держателями карт по израсходованным суммам;

- срок, в течение которого работник должен представить в компанию авансовый отчет с приложением подтверждающих документов;

- примерный перечень документов, которые принимаются в качестве подтверждения произведенных расходов. Можно составить альбом их образцов и сделать его приложением к положению. Тогда работники будут иметь визуальное представление о том, какой документ требовать при оплате картой;

- требования по обеспечению защиты сведений о пинкоде;

- порядок действий при утрате карты;

- виды ответственности за нарушение установленного порядка и порядок возмещения ущерба держателями карт.

Более подробно и образец Порядка использования корпоративных банковских карт смотрите ниже.

Гражданское законодательство основывается на признании равенства участников регулируемых им отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав, обеспечения восстановления нарушенных прав.

При составлении документа учитываются требования Гражданского кодекса Российской Федерации (часть первая) от 30 ноября 1994 г. № 51-ФЗ. Гражданского кодекса Российской Федерации (часть вторая) от 26 января 1996 г. № 14-ФЗ .

Больше образцов и бланков

Получить демодоступ

Получить демодоступ

© Актион-МЦФЭР, 2006–2016. Все права защищены.

Информация на данном сайте предназначена только для работников учреждений культуры.

Свидетельство о регистрации средства массовой информации Эл № ФС77-64930 от 24 февраля 2016г.

Источник: Журнал «Бухгалтерия. Просто, понятно, практично», №2 2011 год | Раздел: Рабочие ситуации

Для принятия решения по оптимизации денежного оборота генеральный (или финансовый) директор запросил информацию о наличии и расходовании денежных средств. При этом потребовал представить данные «в простой и понятной форме». Понятно, что в большинстве компаний самый осведомленный сотрудник - это главный бухгалтер. Именно ему и поручено сформировать необходимые отчеты

Для принятия решения по оптимизации денежного оборота генеральный (или финансовый) директор запросил информацию о наличии и расходовании денежных средств. При этом потребовал представить данные «в простой и понятной форме». Понятно, что в большинстве компаний самый осведомленный сотрудник - это главный бухгалтер. Именно ему и поручено сформировать необходимые отчеты.

Составить представление о состоянии бизнеса и принять обоснованное решение поможет информация по каждому экономическому элементу компании. Но формировать «простыни» отчетов порой просто некогда, к тому же изучать их, вникать в цифры директор вряд ли захочет.

Есть простой способ собрать нужную информацию воедино. Для этого достаточно составить три небольших отчета. Поможет в этом Положение по управленческому учету SMA 5В «Основы отчетной информации для менеджеров». Его разработали в Институте управленческих бухгалтеров США (IMA). Рассмотрим каждый из отчетов подробнее.

Заполнение титульного листаПри формировании платежных поручений уже стало правилом хорошего тона заполнять «кавершит» (cover sheet). Это титульный лист к каждой платежке, которую оформляет бухгалтер. Польза такого документа несомненна. Во-первых, всегда можно определить, за счет какого бюджета (центра финансовой ответственности) будут потрачены денежные средства. Кроме того, кавершит даст подробную информацию по инициатору платежа, а также по сотруднику, отвечавшему за этот платеж.

Во-вторых, обязательное проставление подписей в кавершите снижает риск возникновения ошибок. Например, финансовый контролер отвечает за оптимальное расходование денежных средств. Главный бухгалтер своей подписью подтверждает легитимность сделки. А последняя подпись - за рядовым бухгалтером, вводящим информацию в бухгалтерскую программу. Тем самым он берет на себя ответственность за то, что правильно ввел операцию в учетную систему, отнес расходы на конкретную статью бюджета определенного подразделения.

Разумеется, в каждой фирме может быть свой формат кавершита. Можно добавить, что в компаниях, где четко налажен документооборот и контроль над расходами, без заполнения такого бланка не уйдет в банк даже простая платежка за «коммуналку» или аренду офиса.

Следующим внутренним документом, который помогает держать под контролем и управлять денежными потоками, является ведомость предполагаемых платежей. На основании такой ведомости руководитель компании принимает решение, какие расходные документы нужно подписать, а какие можно отложить на будущее. Например, если будут подписаны все платежные поручения, то не исключено, что на расчетном счете окажется отрицательный остаток (овердрафт).

При формировании ведомости платежей никогда не учитывают вероятные поступления денежных средств. К примеру, вполне возможно, что постоянный покупатель перечислит деньги за товар раньше времени, и никакого овердрафта не будет. Но такой возможностью в данном случае разумнее пренебречь.

Кроме того, в качестве входящих остатков по кассе, расчетному и валютному счетам берут реальные остатки денежных средств, которыми может воспользоваться фирма. А остатки, которые, вполне возможно, компания отразит в своей учетной системе по РСБУ, не всегда будут реальными денежными средствами. Дело в том, что они не отражают ограничений на использование денежных средств. Например, арестованные средства на банковских счетах. Или наоборот, в остатки включают денежные документы, которые денежными средствами не являются, а учитываются лишь по субсчету «Денежные документы» счета 50 «Касса». К примеру, путевки для персонала, авиабилеты для сотрудников, уезжающих в командировку, или марки торговых сборов и пошлин. В общем, данным, сформированным на принципах РСБУ, доверять можно не всегда.

Еще один удобный инструмент для анализа денежных потоков - отчет о движении денежных средств. Рассмотрим его компоненты на примере отчета строительной компании, имеющей несколько объектов. Более подробно возможности отчета, а также особенности его формирования будут рассмотрены в одном из ближайших номеров.

Эти отчеты заметно упростят контроль над денежными потоками в компании, а их составление не отнимет много времени у бухгалтера. К тому же информация в отчетах будет понятна для директора, и не придется долго пояснять, откуда взялся какой показатель.

Просмотров: 8011 | Комментариев: 1