Категория: Бланки/Образцы

У Вас есть заключенный договор безвозмездного пользования (например, договор безвозмездного пользования земельным участком, договор безвозмездного пользования офисом и т.п.). По указанному договору Вам необходимо составить Акт приема-передачи недвижимого имущества подлежащего предоставлению в безвозмездное временное пользование, что должно закрепляться в соответствующем приложении.

Стороны Акта приема-передачи недвижимого имущества по договору безвозмездного пользования:При этом в отношении юридических лиц, а именно коммерческих организаций законом установлен запрет на передачу в безвозмездное пользование имущества лицам, являющимся ее учредителем, участником (акционером), директором, членом ее органов управления или контроля.При этом в отношении юридических лиц, а именно коммерческих организаций законом установлен запрет на передачу в безвозмездное пользование имущества лицам, являющимся ее учредителем, участником (акционером), директором, членом ее органов управления или контроля.

"Акт приема-передачи недвижимого имущества по договору безвозмездного пользования " - неотъемлемое приложение к договору безвозмездного пользования наличие которого регламентировано законодательством, которое подтверждает факт приема-передачи недвижимого имущества. И заключается в той же форме, что и договор.

"Акт приема-передачи недвижимого имущества по договору безвозмездного пользования" - приложение к договору, которое закрепляет факт приема-передачи имущества по договору, а также основные характеристики недвижимого имущества, характеристики земельного участка, на котором расположено недвижимое имущество и иные идентификационные характеристики имущества в зависимости от выбранных Вами условий.

На подпись президента Республики Казахстан отправлен документ с поправками в Земельный кодекс РК, одобренный сенатом Парламента. Согласно законотворческой процедуре, направленный на подтверждение главе государства проект закона уже считается принятым.

Действующая Конституция РК гласит, что права, свободы и достоинства человека являются высшей ценностью. В соответствии с этими постулатами, отношения между людьми должны быть доброжелательными, а воспитание подрастающего поколения — заботливым.

В стране накопились свободные государственные средства на сумму более одного триллиона тенге. Сэкономленные активы страны будут распределены по самым важных направлениям. Об этом сообщил Президент Казахстана. Денежные средства направят на повышение рабочей занятости граждан и на увеличение доходов государства.

В территориальном отделении по связям с общественностью г. Петропавловска состоялся брифинг, на котором обсуждались основные аспекты программы «Модернизация пенсионной системы» в рамках «Государственной корпорации «Правительство для граждан».

Налоговая задолженность – это долг по уплате обязательного платежа, а также штрафы и пеня, появившиеся в результате недоимки. За задолженность по этим платежам ответственное лицо привлекают к административной ответственности, так как такая задолженность относится к административным правонарушениям.

Адвокатское сообщество Казахстана представляет собой слаженный единый организм, очень чутко реагирующий на малейшие изменения настроений в обществе, политике и экономике государства.

BY ЮРИДИЧЕСКИЕ УСЛУГИ и КОНСУЛЬТАЦИИ +375 29 694-29-29 Velcom +375 33 376-29-29 МТS +375 17 294-29-29 город e-mail: Zab-gor mail. В настоящее время Устав дорабатывается на соответствие Закону «О хозяйственных обществах» в новой редакции. Приведенный ниже Устав может использоваться только как «основание» для разработки Устава ЗАО. Извините за временное не удобство. Приведенный ниже Устав может использоваться только как «основание» для разработки Устава ООО. Устав необходимо дорабатывать на соответствие Закону «О хозяйственных обществах» в новой редакции. В настоящее время Устав дорабатывается на соответствие Закону «О хозяйственных обществах» в новой редакции. Приведенный ниже Устав может использоваться только как «основание» для разработки Устава ОДО. Извините за временное не удобство. Приведенный ниже Устав может использоваться только как «основание» для разработки Устава Частного предприятия. Устав необходимо дорабатывать на соответствие законодательству. Приложение 2 к постановлению Министерства труда и социальной защиты Республики Беларусь 05. Приложение 5 к постановлению Министерства труда и социальной защиты Республики Беларусь 05. Приложение 1 к постановлению Министерства труда и социальной защиты Республики Беларусь 05. Приложение к постановлению Министерства труда и социальной защиты Республики Беларусь 07. Приложение 3 к постановлению Министерства труда и социальной защиты Республики Беларусь 05. Кол-во Цена Сумма Сроки поставки 1 2 3 4 5 6 7 8 9. Утвердить договор о полной индивидуальной материальной ответственности согласно Приложению 1 к настоящему приказу. Утвердить Положение о материальной ответственности сотрудников ООО. Утверждена постановлением Минтруда и соцзащиты от 22. Общие сведения о рабочем месте 1. Хозяйственный суд Минской области 220026, г. Жилуновича, 15 Истец: Общество с ограниченной ответственностью «Поставщик» Адрес: ул. Танка, 15-510, 220072 г. Коммунистическая, 49, 220002 г. УНП: 190545395 ОКПО: 37645022. Хозяйственный суд Минской области 220026, г. Жилуновича, 15 Взыскатель: Закрытое акционерное общества «С»г. Сидоровой Ольги Николаевны, проживающей по адресу: ул. Славинского, 28-35 220000, г. Минск Прошу принять меня юрисконсультом I категории в юридический отдел с 01. В настоящее время данная страница сайта дорабатывается. Наименование юридического лица Полное наименование юридического лица на русском языке Сокращенное наименование юридического лица на русском. Для руководителя, представителя 1. Утвержден постановлением Совета министров 26. N 764 ПРИМЕРНЫЙ ДОГОВОР О ПОЛНОЙ ИНДИВИДУАЛЬНОЙ МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ В соответствии со статьей 405 Трудового кодекса Республики Беларусь письменные договоры о полной материальной ответственности могут быть заключены нанимателем с работниками, достигшими восемнадцати лет, занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой. Настоящий трудовой договор является. Примерная форма утверждена постановлением Совета Министров Республики Беларусь от 30. УТВЕРЖДЕНО Постановление Совета Министров Республики Беларусь 27. УТВЕРЖДЕНО Постановление Совета Министров Республики Беларусь 24. УТВЕРЖДЕНО Постановление Совета Министров Республики Беларусь 24. УТВЕРЖДЕНО Постановление Совета Министров Республики Беларусь 27. УТВЕРЖДЕНО Постановление Совета Министров Республики Беларусь 27. Утвержден постановлением МВД, Минюста от 01. ДОГОВОР ИНДИВИДУАЛЬНОГО ПОДРЯДА г. Общество с ограниченной ответственностью «ООО» в лице директора Капустинского ДОГОВОР ИНДИВИДУАЛЬНОГО ПОДРЯДА г. УТВЕРЖДЕНО Постановление Совета Министров Республики Беларусь 05. ДОГОВОР БЫТОВОГО ПОДРЯДА г. Приложение к постановлению Министерства лесного хозяйства Республики Беларусь 22. Арендодатель передает в возмездное владение и. Приложение к постановлению Совета Министров Республики Беларусь 20. Арендодатель обязуется передать Арендатору. Предметом настоящего договора является срочное возмездное владение. Утвержден постановление Совмина от 12. Дата заполнения ПЕРВИЧНЫЕ ДАННЫЕ АФФИЛИРОВАННОГО ЛИЦА 1. Полное наименование аффилированного лица 1. Коды аффилированного лица УНП ОКПО 1. Представитель аффилированного лица единоличный исполнительный орган либо руководитель коллегиального исполнительного органа ФИО, должность. АКТ ПРИЕМА-ПЕРЕДАЧИ ДОКУМЕНТОВ ПЕРВОНАЧАЛЬНЫМ КРЕДИТОРОМ НОВОМУ КРЕДИТОРУ г. АКТ ЗАЧЕТА ВЗАИМНЫХ ТРЕБОВАНИЙ МЕЖДУ ПЕРВОНАЧАЛЬНЫМ КРЕДИТОРОМ И НОВЫМ КРЕДИТОРОМ г. АКТ ЗАЧЕТА ВЗАИМНЫХ ТРЕБОВАНИЙ МЕЖДУ ПЕРВОНАЧАЛЬНЫМ КРЕДИТОРОМ И НОВЫМ КРЕДИТОРОМ г. Мы находимся в центре города и у нас очень удобная бесплатная парковка свободные места есть всегда. Взыскание задолженности по договорам поставки и возмездного оказания услуг стало доступнее и проще. Минск Почтовый адрес: 220034, г. Минск, пер-к Броневой, дом 5.

Не заморачивайтесь с указанием имущества именно в уставе.

Все права защищены.

При использовании материалов сайта ссылка на gentlemanstory.net обязательна!

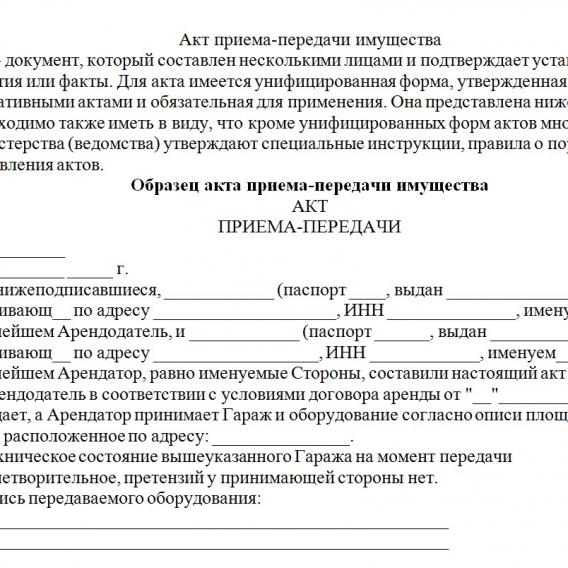

Форма договора безвозмездного пользования имуществом с актом-приема передачи имущества. Договор безвозмездного пользования имуществом (ссуды) город _ _ 200_ года. Мы, нижеподписавшиеся, уроженец(ка) _ года рождения, проживающий(ая) в г. ул. именуемий(ая) в дальнейшем Ссудодатель и уроженец(ка) _ области, _ года рождения, проживающий(ая) в г. ул. _ именуемый(ая) в дальнейшем Ссудополучатель заключили настоящий договор о нижеследующем. 1. Предмет договора 1.1. Ссудодатель обязуется передать Ссудополучателю во временное безвозмездное владение и пользование следующее имущество: _ общей площадью _ кв. М. в том числе основной площадью _ кв. М. находящ_ по адресу: город улица _ расположенн_на земельном участке общей площадью _.

Комитет при участии _ _ передает, а Ссудополучатель принимает в безвозмездное пользование объекты инженерной инфраструктуры _ (общая характеристика) _.

Договор _ безвозмездного пользования г. _ г. именуемое в дальнейшем Ссудодатель в лице действующего на основании с одной стороны, и именуемое в дальнейшем Ссудополучатель в лице действующего на основании с другой стороны, заключили настоящий договор о нижеследующем: 1. Предмет договора 1.1. По настоящему договору Ссудодатель обязуется передать (передает) в безвозмездное временное пользование Ссудополучателю.

Глава администрации Г. УФЫ республики башкортостан. Постановление от г. N 3417. О передаче энергетических объектов, инженерных коммуникаций и сооружений, находящихся в муниципальной собственности, специализированным организациям, во исполнение Постановления Кабинета Министров Республики Башкортостан N 27 от года О передаче энергетических объектов, инженерных коммуникаций и сооружений, находящихся в государственной собственности, специализированным организациям в целях обеспечения безопасной и.

Заключительные положения 6.1. Настоящий договор вступает в силу с момента его подписания, составлен в 2-х экземплярах по одному акт приема передачи к договору безвозмездного пользования рб для каждой стороны. 6.2. В случаях, не предусмотренных настоящим договором, стороны руководствуются действующим гражданским законодательством РФ. 6.3. Изменение условий настоящего договора возможно только в письменной форме по обоюдному согласию сторон. Адреса и реквизиты сторон Подписи сторон комментарий: Особенности правового регулирования. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в.

Договор безвозмездного пользования автомобилем Формы договоров.

Главная » Образцы документов » Договоры » Договоры безвозмездного пользования. Безвозмездного пользования имуществом (ссуды) Любые изменения и дополнения к настоящему Договору имеют силу только в том случае, если они оформлены в письменном виде и подписаны обеими сторонами. АКТ.

_ 20_. _. _. акт приема передачи к договору безвозмездного пользования рб 1. 1.1. _ (. 1.2. _. 1.3. _. 1.4. 2. 2.1. 20_. _. -. 2.2. ;. 1.2. ;. -. 3. 3.1. _. 4. 4.1. 4.2. _. 4.3. ;, ;.

Документы к договору безвозмездного пользования Договора с физ лицом на временные работы - Добрый вечер, Наталья! Вопрос договора с физ лицом на временные работы не совсем ясен! Если планируется заключать договор аренды между ИП и ООО, то предполагается составление договора аренды, где с одной стороны будет выступать физ лицо, как арендодатель, с другой стороны ООО - арендатор. Фактически, не важно, в каком статусе находится физ лицо, является.

Договора с физ лицом на временные работы - Добрый вечер, Наталья! Вопрос договора с физ лицом на временные работы не совсем ясен! Если планируется заключать договор аренды между ИП и ООО, то предполагается составление договора аренды, где с одной стороны будет выступать физ лицо, как арендодатель, с другой стороны ООО - арендатор. Фактически, не важно, в каком статусе находится физ лицо, является. Уфмс рф заполнения анкеты на предоставление временного убежища - В целях обеспечения приема документов для предоставления государственной услуги по рассмотрению заявления о предоставлении временного убежища лицом, желающим получить временное убежище на территории Российской Федерации: 1. Сотрудники МФЦ консультируют по вопросам предоставления государственной услуги. 2. При подаче заявления о предоставлении временного убежища иностранным гражданином или лицом без гражданства представляются в МФЦ: иностранным гражданином - паспорт либо.

Уфмс рф заполнения анкеты на предоставление временного убежища - В целях обеспечения приема документов для предоставления государственной услуги по рассмотрению заявления о предоставлении временного убежища лицом, желающим получить временное убежище на территории Российской Федерации: 1. Сотрудники МФЦ консультируют по вопросам предоставления государственной услуги. 2. При подаче заявления о предоставлении временного убежища иностранным гражданином или лицом без гражданства представляются в МФЦ: иностранным гражданином - паспорт либо. Проведения мастер класса для детей в прикладном творчестве - Методическая разработка мастер-класса quot;Волшебные зернышки осени quot;.

Проведения мастер класса для детей в прикладном творчестве - Методическая разработка мастер-класса quot;Волшебные зернышки осени quot;.

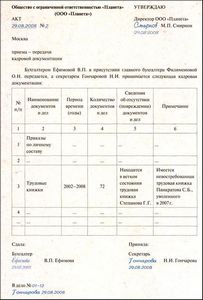

Муниципальное казённое учреждение по договору безвозмездного пользования получает от муниципального бюджетного учреждения помещения (комнаты) сроком на 1 год. Как отразить данное имущество в бухгалтерском учете и по какой стоимости, если учреждение - отправитель не показал стоимость объектов? Нужно ли оформлять приходный ордер (0504207) и акт приема-передачи (ф.0504101)?

Отвечает Ольга Моргунова, эксперт

По общему правилу полученное имущество в безвозмездное пользование отражается по согласованной стоимости указанной в акт приема-передачи, и учитывают по забалансовому счету 01«Имущество, полученное в пользование».

Так как в инструкции 157н не указано. что имущество полученное в безвозмездное пользование возможно принимать к учету по стоимости 1 рубль за объект, рекомендуем запросить стоимость объекта (помещения) у передающей стороны, и прописать стоимость в акте приема-передачи.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф.0504207 ) и Акт о приеме-передаче объектов нефинансовых активов (ф.0504101 ) оформлять не нужно. Данные первичные документы составляются при принятии к учету и отражении в балансе не финансовых активов.

1.ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 № 157Н

Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению (с изменениями на 29 августа 2014 года)

Счет 01 "Имущество, полученное в пользование"

333. Счет предназначен для учета объектов движимого и недвижимого имущества, полученных учреждением в безвозмездное пользование, а также объектов движимого и недвижимого имущества, полученных в возмездное пользование, кроме финансовой аренды, если объект имущества находится на балансе лизингополучателя.

Объект имущества, полученный учреждением от балансодержателя (собственника) имущества, учитывается на забалансовом счете на основании акта приема-передачи (иного документа, подтверждающего получение имущества и (или) права его пользования) по стоимости, указанной (определенной) передающей стороной (собственником).

Внутренние перемещения материальных ценностей в учреждении отражаются по забалансовому счету на основании оправдательных первичных документов, путем изменения материально ответственного лица и (или) места хранения.

Передача арендуемого (используемого безвозмездно) учреждением объекта нефинансовых активов субарендатору (иному пользователю) отражается на основании акта приема-передачи по забалансовому счету путем изменения материально ответственного лица, с одновременным отражением переданного объекта на соответствующем забалансовом счете 25 "Имущество, переданное в возмездное пользование (аренду)", счете 26 "Имущество, переданное в безвозмездное пользование".

Выбытие объекта с забалансового учета при возврате имущества балансодержателю (собственнику), прекращении права пользования, принятии объекта к бухгалтерскому учету в составе нефинансовых активов, отражается на основании акта приемки-передачи, подтверждающего принятие балансодержателем (собственником) объекта, по стоимости, по которой они ранее были приняты к забалансовому учету.

334. Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в разрезе арендодателей и (или) собственников (балансодержателей) имущества по каждому объекту нефинансовых активов и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником), указанным в акте приема-передачи (ином документе).

2.ПРИКАЗ МИНФИНА РОССИИ ОТ 30.03.2015 № 52Н

Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению

Приходный ордер на приемку материальных ценностей (нефинансовых активов)

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф.0504207 ) (далее - Приходный ордер (ф.0504207 ) составляется учреждением при поступлении материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений) и служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения.

В Приходном ордере (ф.0504207 ) отражаются сведения о наименовании товара, его количестве, стоимости.

Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей).При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика), комиссия учреждения по поступлению и выбытию активов составляет Акт приемки материалов (ф.0504220 ), который является правовым основанием для предъявления претензии отправителю (поставщику).

Акт о приеме-передаче объектов нефинансовых активов

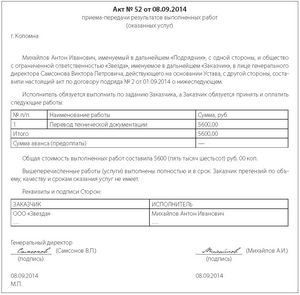

Акт о приеме-передаче объектов нефинансовых активов (ф.0504101 ) (далее - Акт о приеме-передаче (ф.0504101 ) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе: при закреплении права оперативного управления (хозяйственного ведения); передаче имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения); при передаче имущества в качестве взноса в уставный капитал (имущественного взноса); при иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества.

Акт о приеме-передаче (ф.0504101 ) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества.

Акт о приеме-передаче (ф.0504101 ) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов.

Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф.0504101 ) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

3.Из статьи журнала « БЮДЖЕТНЫЕ УЧРЕЖДЕНИЯ. ГОДОВОЙ ОТЧЕТ — 2014»

Учет на забалансовых счетах

Имущество, полученное или переданное в пользование

Объекты движимого и недвижимого имущества, которые получены учреждением в безвозмездное пользование (без закрепления права оперативного управления), учитывают на забалансовом счете 01 «Имущество, полученное в пользование». На нем также учитывают имущество в возмездном пользовании (кроме финансовой аренды), если объект имущества находится на балансе лизингополучателя.

Лицо, получившее имущество в аренду или безвозмездное пользование, должно отразить согласованную стоимость и приять данное имущество по акту приема-передачи. При этом собственником остается сторона, передающая имущество (оно продолжает числиться на ее балансе).

Получающая сторона должна в свою очередь принять к учету на забалансовый счет данное имущество. Передача такого рода по договору осуществляется два раза: в первый раз при передаче арендодателем арендатору, во второй при возврате имущества арендатором после прекращения действия договора аренды. Таково общее правило. Но есть исключения – аренда предприятия в целом как имущественного комплекса и финансовая аренда (лизинг).

При аренде недвижимого имущества необходима госрегистрация договора по данной хозяйственной операции (п. 1 ст. 26 Федерального закона от 21 июля 1997 г. № 122-ФЗ ).

Внутренние перемещения активов в учреждении отражают по забалансовому счету на основании оправдательных первичных документов путем изменения материально ответственных лиц и (или) места хранения.

Итак, имущество, полученное в пользование, учитывается у арендатора на забалансовом счете под инвентарным номером, который присвоен ему арендодателем, кроме финансовой аренды (если объект основных средств находится на балансе лизингополучателя).