Категория: Бланки/Образцы

Важное в статье:

Форма универсального корректировочного документа (УКД) приведена в письме ФНС России от 17.10.2014 № ММВ-20-15/86. Она рекомендательная, поэтому налоговики не вправе требовать от компаний, чтобы при изменении стоимости они обязательно составляли именно УКД. Такой запрет прямо предусмотрен в названном письме, которое является для инспекторов обязательным.

УПД выставляют при отгрузке. УКД — при изменении стоимости уже отгруженного товара. А исправленный УПД или УКД — чтобы исправить ошибку.

Вместо универсального корректировочного документа (УКД) стороны сделки, как и прежде, вправе оформлять обычные корректировочные счета-фактуры. Причем независимо от того, какой документ был выписан при отгрузке: УПД или обычный счет-фактура и отдельно первичка. В обоих случаях у вас есть выбор: при изменении стоимости вы теперь можете выдать УКД, а можете оформить корректировочный счет-фактуру и отдельно скорректировать первичку, например, актом на скидку. Как вам будет удобно. В этой статье мы привели образец заполнения универсального корректировочного документа (УКД) и отметили на нем опасные реквизиты, из-за ошибок в которых можно лишиться вычета и расходов.

Изменение стоимости товаров теперь можно оформить УКД, а можно корректировочным счетом-фактурой и первичкой (например, актом на скидку).

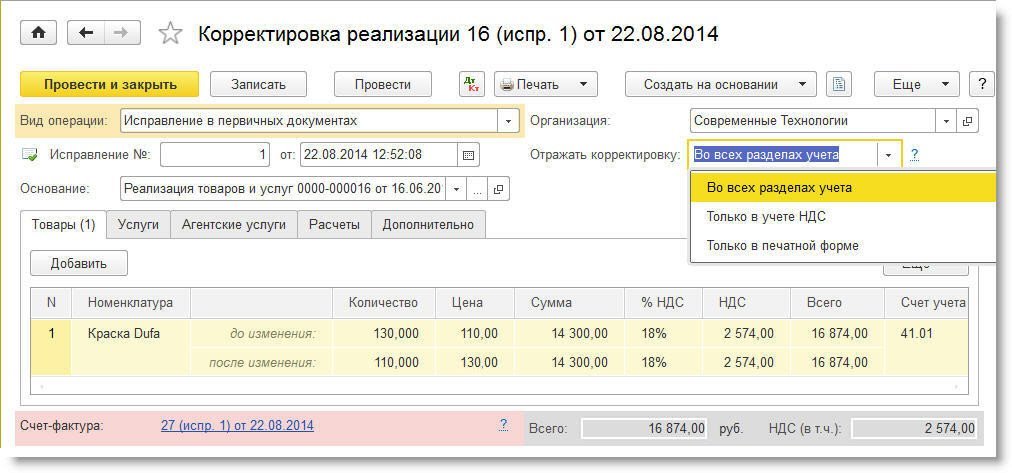

Заполнение универсального корректировочного документа (УКД)УКД выставляет поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Стоимость может стать больше или меньше первоначальной из-за увеличения или уменьшения цены либо количества товаров (п. 3 ст. 168 НК РФ). Самые частые примеры — поставщик предоставил скидку или покупатель выявил недопоставку.

Раньше в таких случаях требовалось сначала оформить первичный документ, который подтверждает согласие покупателя или его уведомление с изменением стоимости товаров. Затем в течение пяти календарных дней после составления этого документа поставщик оформлял корректировочный счет-фактуру. Теперь же вместо первичного документа на изменение стоимости и корректировочного счета-фактуры можно использовать УКД.

УКД — это не только корректировочный счет-фактура, но и первичка на изменение стоимости товаров. И в некоторых ситуациях на основании этого документа компания будет списывать расходы в налоговом учете. Например, поставщик по УКД включит в расходы скидку, предоставленную покупателю. А покупатель учтет расходы, если продавец по какой-то причине увеличит стоимость уже отгруженных товаров. Чтобы защитить расходы, безопаснее сейчас утвердить бланк УКД в приказе и установить дату, с которой вы будете его применять (ч. 4 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). В дальнейшем в учетной политике на 2015 год можно включить универсальный корректировочный документ в перечень первички, которую применяет компания. Иначе есть риск, что на проверке налоговики посчитают расходы неподтвержденными и доначислят налог на прибыль.

А еще желательно согласовать с покупателем, что вы будете выставлять им УКД. Для этого можно подписать дополнительное соглашение к договору о том, что поставщик с определенной даты оформляет изменение стоимости товара именно этим документом. Иначе не исключено, что какие-то клиенты будут настаивать, чтобы продавец оформлял корректировочный счет-фактуру и отдельный первичный документ на изменение стоимости.

Перечислим распространенные ситуации, в которых поставщик вправе выписать УКД.

Поставщик предоставил скидку на отгруженный товарЧаще всего компании корректируют стоимость отгруженных товаров, если предоставляют покупателям скидки. В этом случае компании обычно составляют первичный документ на изменение стоимости, например дополнительное соглашение к договору или письмо поставщика о скидке, и корректировочный счет-фактуру. Эти документы можно заменить одним — универсальным корректировочным.

Налоговики могут оштрафовать поставщика на 10 000 или 30 000 руб. если он не выставит на скидку ни УКД, ни корректировочный счет-фактуру (ст. 120 НК РФ).

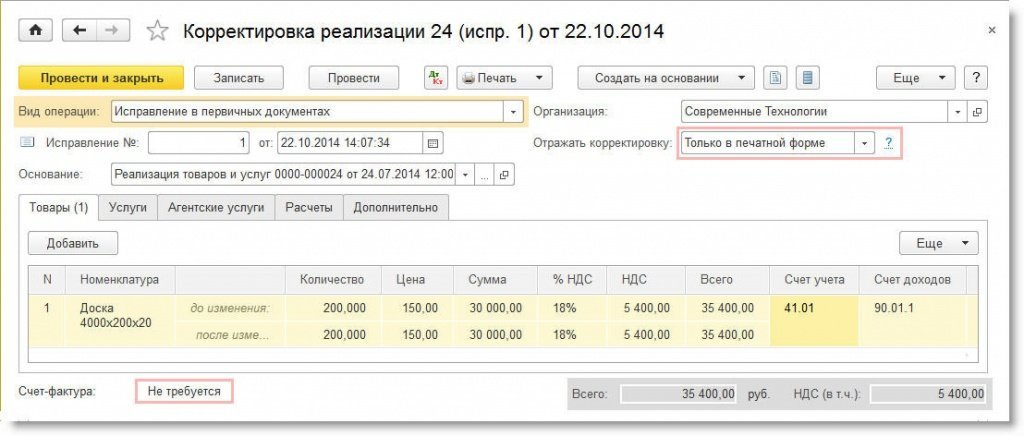

Иногда покупатель получает скидку еще до того, как продавец выписал отгрузочный счет-фактуру. Тогда поставщик может выставить этот документ уже с учетом уменьшения стоимости товаров. Поэтому составлять УКД или корректировочный счет-фактуру в данном случае не нужно (письмо Минфина России от 18 июня 2014 г. № 03-07-РЗ/29089).

Поставщик недопоставил товар или поставил лишнееПоставщик уточнит стоимость отгруженных товаров, если покупатель выявит недостачу или излишки продукции, которые он согласен принять. В этом случае покупатель оформляет акт о расхождениях в количестве товаров, например, по форме № ТОРГ-2. Если клиент составил такой акт в одностороннем порядке, то продавец может выставить УКД, чтобы скорректировать стоимость поставленных товаров (приложение № 2 к письму № ММВ-20-15/86).

Возможно, в оформлении акта участвовал представитель поставщика. Тогда оформлять УКД не нужно. Ведь на акте будут подписи поставщика и покупателя. Значит, уточнение количества товаров согласовано и составлять дополнительный документ на изменение стоимости не требуется. Продавцу надо выписать только корректировочный счет-фактуру (письмо ФНС России от 12 марта 2012 г. № ЕД-4-3/4100).

Покупатель вернул товарыПри возврате поставщику и покупателю нужно скорректировать расчет НДС и налога на прибыль. Какой документ нужно при этом оформить, зависит от трех условий:

В письме № ММВ-20-15/86 чиновники подробно разъяснили, какой документ и при каких обстоятельствах оформлять — корректировочный счет-фактуру или УКД. Мы привели все выводы в таблице ниже.

Какие документы оформлять при возврате товаров Как заполнять универсальный корректировочный документ (УКД) со статусом 1 Как заполнять УКД со статусом 2 Как регистрировать универсальный корректировочный документ (УКД) Когда покупателю не нужны ни УКД, ни корректировочный счет-фактура Как исправить УКД

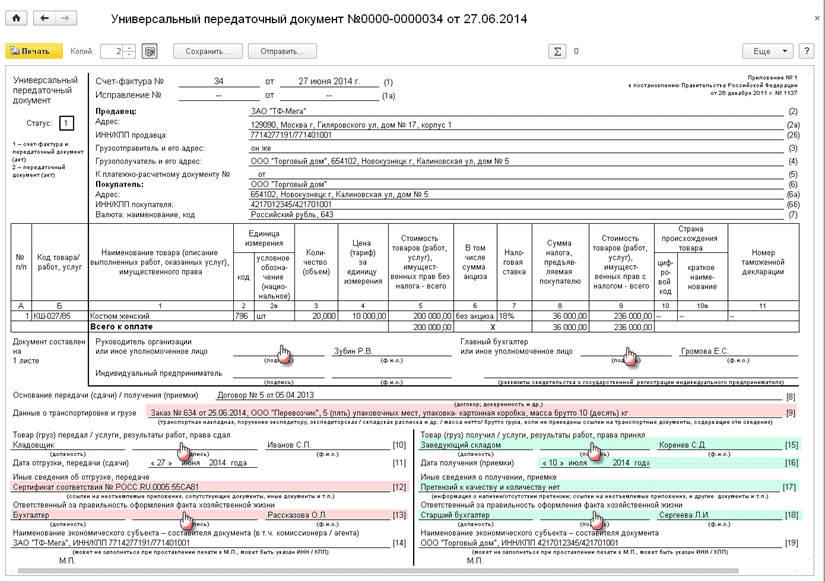

Спустя год после выхода в свет универсального передаточного документа (далее по тексту - УПД), представителями налогового ведомства разработана долгожданная форма универсального корректировочного документа (далее по тексту - УКД). Новая форма представляет собой гибрид корректировочного счета-фактуры и соглашения (уведомления) покупателя об изменениях количества или цены ранее отгруженных товаров (работ, услуг).

Рекомендуемая форма УПД (утв. Письмом ФНС РФ от 21.10.2013 г. №ММВ-20-3/96@) на практике пока не нашла своего широкого распространения в том объеме, в котором предполагали ее создатели.

Основным недостатком повсеместного применения формы УПД являлось невозможность ее корректировки в случае изменения объемов продаж, цен (тарифов), что не избавляло продавца от необходимости выставления корректировочного счета-фактуры и первичных документов (Письмо ФНС РФ от 24.01.2014 г. №ЕД-4-15/1121@).

И вот спустя год налоговики представили корректировочный документ к УПД (Письмо ФНС РФ от 17.10.2014 г. №ММВ-20-15/86@ «О корректировке универсального передаточного документа», далее по тексту - Письмо ФНС РФ). По мнению налоговиков, применение УКД позволит упростить документооборот в части операций, касающихся изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Сфера применения УКД

Сразу отметим, что рекомендуемая налоговиками форма УКД может быть использована:

В Приложении №2 Письма ФНС РФ приведен перечень случаев оформления операций УКД.

УКД может применяться в случаях:

УКД не применяется в случаях:

В зависимости от статуса УКД порядок оформления документов будет следующим:

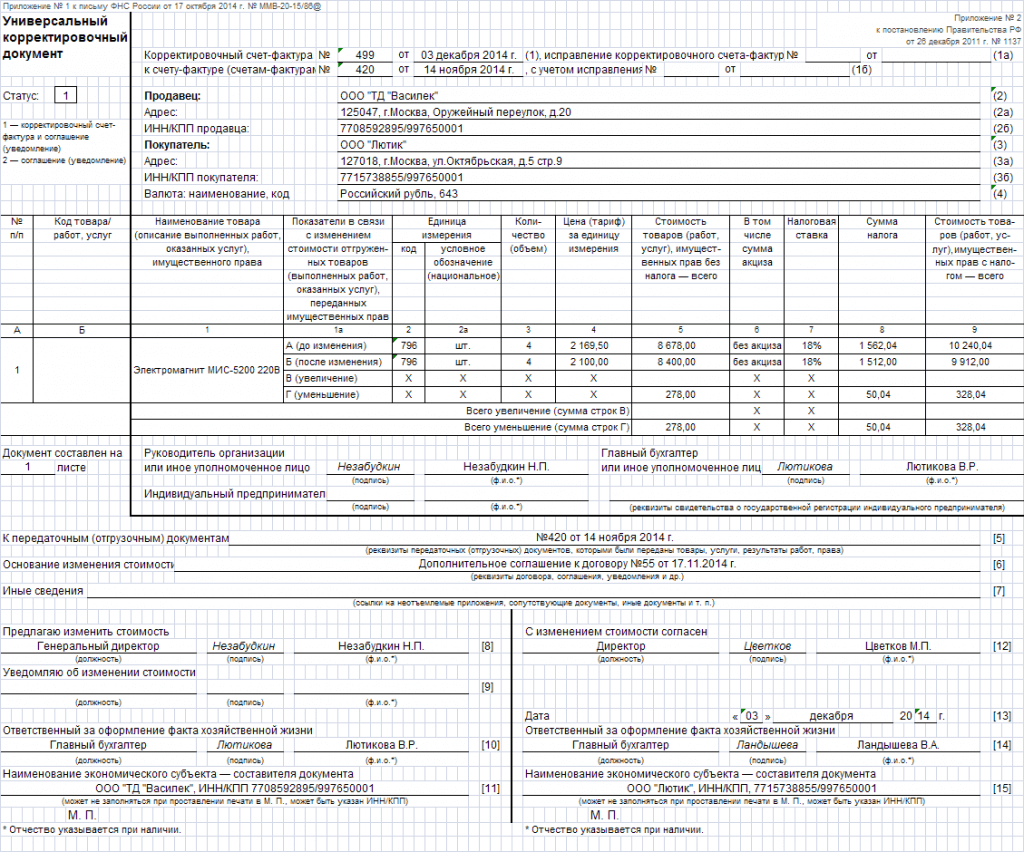

Перечень обязательных реквизитов

Поскольку УКД «впитывает» в себя сразу два документа (счет-фактуру и первичный учетный документ), то при его оформлении должны соблюдаться требования к перечню обязательных реквизитов счета-фактуры (для статуса «1») и первичных учетных документов (для статуса «1» или «2»).

В Приложении №4 Письма ФНС РФ приведены показатели, определенные в форме УКД в качестве обязательных.

Так, в УКД должен быть приведен перечень обязательных реквизитов:

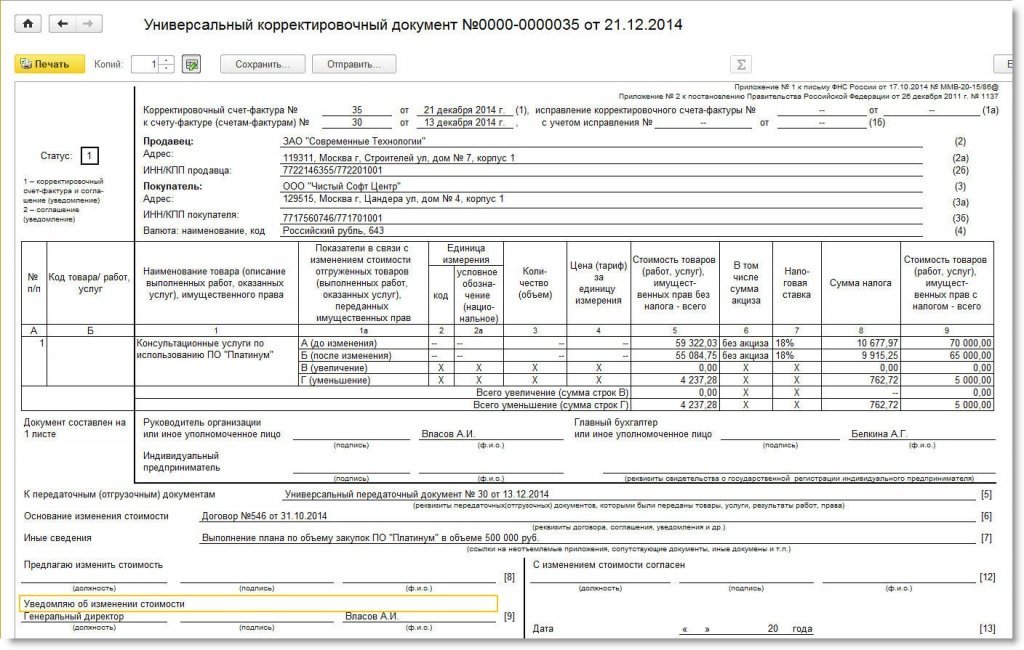

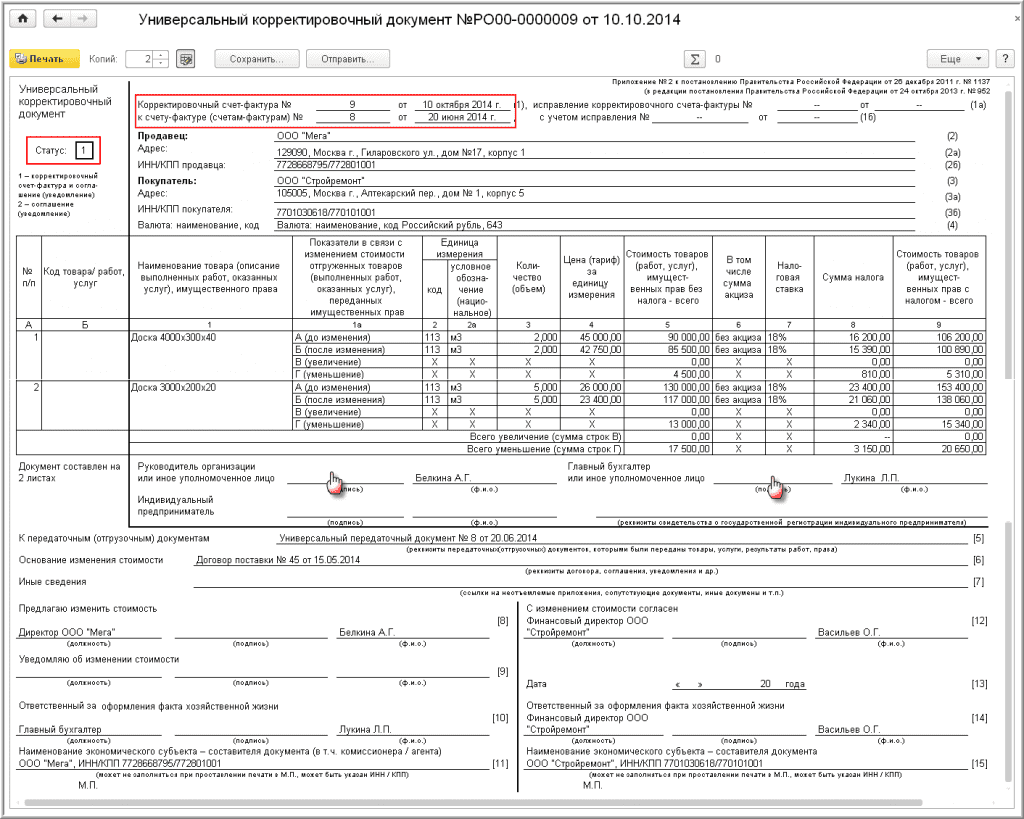

Образец УКД представлен ниже:

Порядок отражения УКД в книге покупок и книге продаж, в журнале учета полученных и выставленных счетов-фактур

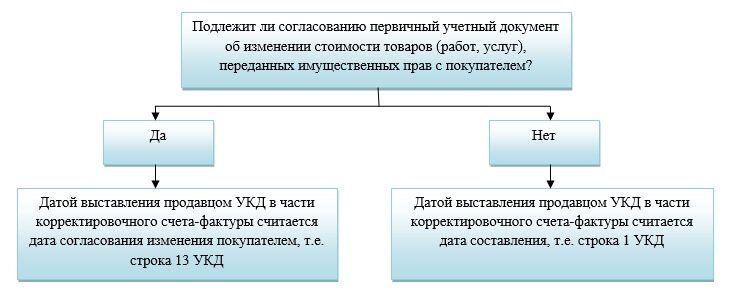

Прежде чем перейти к отражению показателей УКД в книге покупок и продаж, рассмотрим порядок определения даты выставления корректировочного счета-фактуры в составе УКД.

Дата выставления продавцом корректировочного счета-фактуры зависит от порядка согласования документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав с покупателем:

При этом отсутствие в УКД строки 13 или прочерк в ней, свидетельствует о том, что дата осуществления операции у покупателя совпадает с датой составления документа продавцом (строка 1).

Порядок регистрации УКД у поставщика

Порядок регистрации УКД зависит от следующих факторов:

Для удобства систематизируем возможные варианты в табличной форме.

I вариант - увеличение стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав:

Порядок регистрации УКД в случае:

допущенные ошибки относятся к показателям счета-фактуры (влекут отказ в вычете НДС ) и к первичному учетному документу.

допущенные ошибки относятся к показателям счета-фактуры (не влекут отказ в вычете НДС ) и к первичному учетному документу.

допущенные ошибки относятся к первичному учетному документу.

Алгоритм исправления ошибок

Порядок исправления ошибок в УПД со статусом «2»

В случае, если ошибка допущена только в первичном учетном документе, то порядок исправления ошибки будет аналогичен порядку, приведенному для ситуации №3 (любым из двух способов).

Однако не исключена ситуация, при которой возникает обязанность выставить счет-фактуру (например, при ошибочном признании операции в качестве необлагаемой НДС на основании ст.147, 148, 149 НК РФ). В таких случаях ошибка исправляется в следующем порядке:

Порядок исправления ошибок в УКД

Порядок исправления ошибок в УКД Письмом ФНС РФ специально не рассматривается. Но здесь уместно использовать тот же принцип, который действует при исправлении ошибок в УПД.

В том случае если ошибка допущена только при составлении УКД (например, неверно указаны реквизиты счета-фактуры и (или) первичного учетного документа), порядок ее исправления будет аналогичен порядку, приведенному для УПД (в зависимости от статуса документа).

Однако на практике не исключены ситуации, при которых допущенные ошибки в УКД «тянутся» из УПД. В этом случае исправлению подлежат оба документа, причем в зависимости от характера ошибок, алгоритм исправления может быть разным.

Так, если в УПД со статусом «1» ошибка затрагивает показатели первичного учетного документа, то исправлению подлежит именно эта часть (по алгоритму, приведенному в ситуации №3). При составлении нового УПД, статус документа поменяется с «1» на «2». Вместе с тем, в УКД может быть допущена иная ошибка, препятствующая вычету НДС, например, указан неверный ИНН покупателя. При составлении нового УКД статус документа останется прежним («1»).

Подводя итоги, отметим, что появление УКД с четко прописанными правилами, значительно упростит документооборот между контрагентами, сократив издержки на излишние бумажные формы.

В том случае, если поставщики примут решение применять УКД (по форме, рекомендованной налоговым ведомством либо самостоятельно разработанной), данный факт необходимо закрепить в учетной политике как для целей бухгалтерского учета, так и для целей налогообложения.

08 октября 2015 1299

Практика использования универсального передаточного документа (УПД) показала, что необходим специальный бланк для его корректировки. И вот он появился - универсальный корректировочный документ (УКД). Разберемся, как и когда его применять.

Сразу оговоримся, что новый бланк применяется далеко не во всех случаях, когда требуется изменить данные в универсальном передаточном документе. В приложении № 2 к письму ФНС России (письмо ФНС России от 17.10.2014 № ММВ-20-15/86@ (далее - Письмо № ММВ-20-15/86@)). приведен перечень случаев, когда надо применять универсальный корректировочный документ, а когда нет. Так, форма корректировочного документа может применяться в следующих случаях.

Во-первых, для оформления изменения общей стоимости ранее произведенной поставки, если по инициативе продавца происходит увеличение или уменьшение:

Во-вторых, для документирования продавцом согласия с претензией покупателя при выявлении последним расхождения по количеству и качеству товаров (работ, услуг, имущественных прав) при их приемке, то есть когда не было принятия к учету. Но только в том случае, если стороны сделки не подписывали двусторонний акт о расхождениях при приемке товаров (работ, услуг). Если стороны оформили такой документ, то дублировать его с помощью УКД не надо. Акта о разногласиях достаточно для выставления на его основе корректировочного счета-фактуры в общем порядке (письмо ФНС России от 12.03.2012 № ЕД-4-3/4100@).

Когда не нужно выставлять универсальный корректировочный документЕсли товары были приняты к учету, а потом последовал их возврат продавцу, то в этом случае универсальный корректировочный документ применять нельзя. Ведь это будет так называемая обратная реализация. Если после исполнения договора поставки на основании дополнительного соглашения покупатель возвращает товар продавцу, то для целей налогообложения операция признается реализацией (приобретением) товара (письмо Минфина России от 18.02.2013 № 03-03-06/1/4213). Покупатель, возвращающий товар, выписывает документы на отгрузку в общем порядке - обычный (не корректировочный) счет-фактуру.

На его основании первоначальный продавец принимает к вычету НДС по возвращаемому товару (или по не принятым работам, услугам) (п. 5 ст. 171 НК РФ). Конечно, если соблюдены все остальные условия для применения вычета НДС по данной операции.

Не нужно оформлять УКД также, если изменения в первоначальном комплекте документов необходимы по той простой причине, что продавец неверно заполнил какие-либо данные. Исправления надо вносить в порядке, о котором ФНС России напомнила в приложении № 7 к Письму № ММВ-20-15/86@.

О реквизитах УКД, не всегда обязательныхВ приложении № 3 к Письму № ММВ-20-15/86@ приведены рекомендации по заполнению отдельных реквизитов формы УКД. В них, в частности, выделены реквизиты (строки и графы), которые не всегда обязательны для заполнения (см. таблицу 1).

Если цель универсального корректировочного документа только зафиксировать изменение стоимости ранее отгруженных товаров (работ, услуг), тогда строки, касающиеся корректировочного счета-фактуры, заполнять не надо. То есть можно проставить прочерки, а можно оставить пустыми строки:

При этом УКД может быть использован только как основание для корректировки базы по налогу на прибыль и данных бухгалтерского учета в части стоимости товаров (работ, услуг).

Обязательные показатели в универсальном корректировочном документеВ универсальном корректировочном документе есть ряд обязательных реквизитов, которые влияют на то, будет он принят налоговиками как основание для корректировки налоговых баз по НДС и налогу на прибыль или нет.

При использовании УКД со статусом "1" в качестве основания для корректировки НДС особое внимание надо уделить показателям строк (1) - (4), граф (1) - (9), а также подписям руководителя и главного бухгалтера. Эти реквизиты должны соответствовать требованиям пунктов 5.2 и 6 статьи 169 Налогового кодекса.

Если же УКД со статусом "1" или "2" используется в качестве первичного документа, надо убедиться, что в нем правильно заполнены показатели, требования к которым устанавливает Закон о бухгалтерском учете.

Налоговое ведомство обращает внимание, что, несмотря на указанный статус ("1" или "2"), фактический статус документа следует определять исходя из того, какие данные в нем верно заполнены.

Регистрация УКД в книгах и журнале учета счетов-фактурПри регистрации УКД в книге покупок и книге продаж, а также журнале учета полученных и выставленных счетов-фактур следует руководствоваться общим порядком, установленным для корректировочных счетов-фактур (см. таблицу 3).

При регистрации важно учитывать даты составления и выставления УКД (см. таблицу 2).

Правила корректировки налоговой базы на основе УКДУниверсальный корректировочный документ может быть использован как для корректировки расчетов по налогу на прибыль и НДС одновременно, так и только по налогу на прибыль - в качестве корректировочного первичного документа. Для первого случая важно, чтобы в УКД были заполнены верно все реквизиты, перечни которых приведены в статье 9 Закона "О бухгалтерском учете" (Федеральный закон от 06.12.2011 № 402-ФЗ) и статье 169 Налогового кодекса.

Если же по каким-либо причинам в УКД будут неправильно заполнены реквизиты, предусмотренные статьей 169 Кодекса, то налоговики вполне могут отказать в корректировке расчетов по НДС на основе такого документа. Порядок корректировки налоговой базы по НДС на основе УКД приведен в таблице 4.

Универсальный корректировочный документ и налог на прибыльПри изменении стоимости отгрузки в сторону уменьшения или увеличения первичный учетный документ, составленный по факту изменения общей стоимости поставки, может являться основанием:

Все это, как следствие, должно найти свое отражение у продавца и покупателя при расчете базы по налогу на прибыль. Основными показателями УКД являются данные о стоимости единицы товара (работы, услуги, имущественного права) до и после изменений. Сам документ будет служить основанием для пересмотра цены единицы товара.

При уменьшении цены товара продавец вправе скорректировать базу по налогу на прибыль в периоде (ст. 54 НК РФ) внесения соответствующих изменений:

При увеличении стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав) продавец должен увеличить налог на прибыль за налоговый период признания доходов от реализации. Правила статьи 54 Налогового кодекса в этом случае не действуют.

У покупателя последствия по налогу на прибыль будут следующие. При уменьшении стоимости приобретенных товаров (работ, услуг, имущественных прав) необходимо произвести корректировку базы по налогу на прибыль за налоговый период признания расходов (в части товаров - если приобретенные товары уже были реализованы).

В случае увеличения стоимости приобретенных товаров (работ, услуг, имущественных прав) компания вправе учесть увеличение стоимости:

Универсальный корректировочный документ (УКД) - документ, который подтверждает право на вычеты НДС и обоснованность расходов. Смотрите форму и порядок заполнения.

Форма универсального корректировочного документа приведена в письме ФНС России от 17.10.2014 № ММВ-20-15/86. Она рекомендательная, поэтому налоговики не вправе требовать от компаний, чтобы при изменении стоимости они обязательно составляли именно УКД. Такой запрет прямо предусмотрен в названном письме, которое является для инспекторов обязательным.

Вместо универсального корректировочного документа стороны сделки, как и прежде, вправе оформлять обычные корректировочные счета-фактуры. Причем независимо от того, какой документ был выписан при отгрузке: универсальный передаточный документ или обычный счет-фактура и отдельно первичка. В обоих случаях есть выбор: при изменении стоимости вы теперь можно выдать корректировочный документ, а можно оформить корректировочный счет-фактуру и отдельно скорректировать первичку, например, актом на скидку.

Особенности применения универсального корректировочного документа (УКД)УКД выставляет поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Стоимость может стать больше или меньше первоначальной из-за увеличения или уменьшения цены либо количества товаров (п. 3 ст. 168 НК РФ). Самые частые примеры - поставщик предоставил скидку или покупатель выявил недопоставку.

Раньше в таких случаях требовалось сначала оформить первичный документ, который подтверждает согласие покупателя или его уведомление с изменением стоимости товаров. Затем в течение пяти календарных дней после составления этого документа поставщик оформлял корректировочный счет-фактуру. Теперь же вместо первичного документа на изменение стоимости и корректировочного счета-фактуры можно использовать УКД.

УКД - это не только корректировочный счет-фактура, но и первичка на изменение стоимости товаров. И в некоторых ситуациях на основании этого документа компания будет списывать расходы в налоговом учете. Например, поставщик по УКД включит в расходы скидку, предоставленную покупателю. А покупатель учтет расходы, если продавец по какой-то причине увеличит стоимость уже отгруженных товаров. Чтобы защитить расходы, безопаснее сейчас утвердить бланк УКД в приказе и установить дату, с которой вы будете его применять (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). В дальнейшем в учетной политике на 2017 год можно включить универсальный корректировочный документ в перечень первички, которую применяет компания. Иначе есть риск, что на проверке налоговики посчитают расходы неподтвержденными и доначислят налог на прибыль.

А еще желательно согласовать с покупателем, что вы будете выставлять им УКД. Для этого можно подписать дополнительное соглашение к договору о том, что поставщик с определенной даты оформляет изменение стоимости товара именно этим документом. Иначе не исключено, что какие-то клиенты будут настаивать, чтобы продавец оформлял корректировочный счет-фактуру и отдельный первичный документ на изменение стоимости.

Поставщик предоставил скидку на отгруженный товар. Чаще всего компании корректируют стоимость отгруженных товаров, если предоставляют покупателям скидки. В этом случае компании обычно составляют первичный документ на изменение стоимости, например дополнительное соглашение к договору или письмо поставщика о скидке, и корректировочный счет-фактуру. Эти документы можно заменить одним - универсальным корректировочным.

Налоговики могут оштрафовать поставщика на 10 000 или 30 000 руб. если он не выставит на скидку ни УКД, ни корректировочный счет-фактуру (ст. 120 НК РФ).

Иногда покупатель получает скидку еще до того, как продавец выписал отгрузочный счет-фактуру. Тогда поставщик может выставить этот документ уже с учетом уменьшения стоимости товаров. Поэтому составлять УКД или корректировочный счет-фактуру в данном случае не нужно (письмо Минфина России от 18.06.2014 № 03-07-РЗ/29089).

Поставщик недопоставил товар или поставил лишнее. Поставщик уточнит стоимость отгруженных товаров, если покупатель выявит недостачу или излишки продукции, которые он согласен принять. В этом случае покупатель оформляет акт о расхождениях в количестве товаров, например, по форме ТОРГ-2. Если клиент составил такой акт в одностороннем порядке, то продавец может выставить УКД, чтобы скорректировать стоимость поставленных товаров (приложение № 2 к письму № ММВ-20-15/86).

Возможно, в оформлении акта участвовал представитель поставщика. Тогда оформлять УКД не нужно. Ведь на акте будут подписи поставщика и покупателя. Значит, уточнение количества товаров согласовано и составлять дополнительный документ на изменение стоимости не требуется. Продавцу надо выписать только корректировочный счет-фактуру (письмо ФНС России от 12.03.2012 № ЕД-4-3/4100).

Покупатель вернул товары. При возврате поставщику и покупателю нужно скорректировать расчет НДС и налога на прибыль. Какой документ нужно при этом оформить, зависит от трех условий:

В письме № ММВ-20-15/86 чиновники подробно разъяснили, какой документ и при каких обстоятельствах оформлять - корректировочный счет-фактуру или УКД. Мы привели все выводы в таблице ниже.

Какие документы оформлять при возврате товаров