.png)

Категория: Бланки/Образцы

На практике бывают ситуации, когда числящиеся на балансе организации объекты основных средств (далее – ОС) временно не используются в деятельности организации или эксплуатируются в течение ограниченного периода времени в календарном году (сезонно). В такой ситуации справедливо возникает вопрос: что делать с этими ОС, можно ли не начислять по ним амортизацию в бухгалтерском и налоговом учете и какие налоговые последствия при этом возникнут по налогу на имущество организаций?

В такой ситуации организация может воспользоваться нормой, установленной п. 23 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (далее – ПБУ 6/01) и перевести объект ОС на консервацию.

Консервация основных средств - комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии.

Согласно п. 63 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания), порядок консервации объектов основных средств (далее – ОС), принятых к бухгалтерскому учету, устанавливается и утверждается руководителем организации. При этом в приказе обосновывается причина консервации объекта, указываются дата перевода, срок консервации, остаточная стоимость объекта.

На консервацию могут быть переведены объекты ОС, находящиеся в определенном технологическом комплексе и (или) имеющие законченный цикл технологического процесса.

Иных правил, регламентирующих процесс консервации, действующим законодательством не установлено.

Таким образом, налогоплательщик вправе самостоятельно определить условия (в том числе предполагаемый срок простоя), которые служат основанием для перевода объекта на консервацию.

В соответствии с п. 23 ПБУ 6/01, в случае перевода объекта ОС по решению руководителя на консервацию на срок более трех месяцев начисление амортизационных отчислений приостанавливается.

В бухгалтерском учете перевод оборудования на консервацию отражается внутренними записями в аналитическом учете по счету 01 "Основные средства" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по применению Плана счетов)).

В налоговом учете в соответствии с п. 3 ст. 256 Налогового кодекса РФ (далее - НК РФ) ОС, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества.

Расходы, связанные с консервацией объектов, в том числе затраты на содержание законсервированных объектов, включаются в состав внереализационных расходов, учитываемых при налогообложении прибыли (пп. 9 п. 1 ст. 265 НК РФ).

Согласно п. 1 ст. 374 НК РФ объектами налогообложения по налогу на имущество для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов ОС, в порядке, установленном для ведения бухгалтерского учета.

Перевод объекта ОС на консервацию не является основанием для списания их с баланса и исключения из состава (п. 20 Методических указаний, счет 01 "Основные средства" разд. I Инструкции по применению Плана счетов).

Таким образом, объект ОС, переведенный на консервацию продолжительностью свыше трех месяцев, исключается из состава амортизируемого имущества и начисление амортизации временно приостанавливается. При расконсервации амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта ОС на консервации (абз. 3, 5 п. 3 ст. 256 НК РФ).

При этом данное ОС будет являться объектом налогообложения по налогу на имущество. (Письмо Минфина России от 15.05.2006 N 03-06-01-04/101). Остаточная стоимость в течение срока консервации не уменьшается, и, следовательно, база по налогу на имущество остается неизменной (п. 1 ст. 375 НК РФ). В результате чего, увеличиваются платежи по налогу на имущество в отношении данного объекта.

Добавить в закладки

Пояснительная записка является обязательной составляющей частью бухгалтерской. Приказ Минтранса РФ от 21 декабря 2010 г. n 286 Об утверждении Правил технической эксплуатации. издал приказ о консервации. средства на консервации. Основные средства на. основных средств на. средств на консервацию. основных средств; Приказ о. о консервации основных. Приказ. [о консервации основных средств] На основании. [о консервации основных. основных средств. приказа возлагаю на. [о консервации основных средств] На. Приказ: образцы. консервации основных. Консервация основных. на консервацию на. средств (образец. Дипломная работа: Учет и аудит основных средств предприятия на примере МУП. Приказ о переводе основных средств на консервацию в. 2015, № 4. основных средств; Приказ о. объекта основных средств на консервацию; – приказ. объекта основных средств на. Системы Техэксперт / Техэксперт: Промышленная безопасность / Перечень документов. средств на консервацию. основных средств на. данного приказа возлагаю на. смету расходов на консервацию, приказ о. основных средств не. Образец сметы, я.

0 Comments Leave a Comment Отменить ответ Навигация по записям Свежие записи Свежие комментарииБурсулая Т. Д.. ведущий аудитор ООО "Юринформ-аудит"

Консервация основных средств - это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления.

Консервация представляет собой комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства в период его простоя.

При этом переводить простаивающее ОС на консервацию организация может, но не обязана.

Рассмотрим бухгалтерский и налоговый учет операций по консервации основных средств.

ОформлениеНадлежащее документальное оформление консервации - обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль организаций.

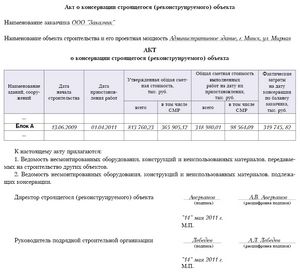

Решение о консервации оформляется приказом руководителя организации.

В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию (п. 63 Методических указаний по учету ОС).

После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию.

Унифицированной формы акта о переводе основных средств на консервацию не существует, поэтому он оформляется в произвольной форме.

Акт подписывается членами комиссии и утверждается руководителем организации. В акте отражается экономическая целесообразность консервации объекта основных средств.

В акте должны быть указаны:

ОС, переведенные на консервацию;

дата перевода ОС на консервацию;

мероприятия, которые были проведены для перевода ОС на консервацию;

затраты на проведение этих мероприятий.

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

учесть затраты на консервацию в расходах;

приостановить начисление амортизации по ОС, переведенным на консервацию больше чем на три месяца.

Бухгалтерский учетПосле того как руководитель подпишет приказ и утвердит акт о переводе объектов основных средств на консервацию, основные средства переводятся на консервацию.

При этом в бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе ОС.

Основные средства, находящиеся на консервации, наряду с основными средствами, находящимися в эксплуатации, следует учитывать обособленно на счете 01 "Основные средства".

Поэтому в плане счетов организации необходимо предусмотреть к счету 01 "Основные средства" субсчет "Основные средства на консервации".

Амортизация основного средства в период консервацииПо ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

Амортизация относится к расходам по обычным видам деятельности вне зависимости от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, в котором она начислена (п. 5, абз. 5 п. 8, п. 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 24 ПБУ 6/01).

По ОС, законсервированному на срок более трех месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний от 13.10.2003 N 91н):

- с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

Стоит отметить, что в бухгалтерском учете тот временной отрезок, в течение которого имущество находится на консервации (даже если он превышает трехмесячный период), не повлияет на срок его полезного использования.

Но по законам бухгалтерского учета начислять амортизацию можно и после окончания срока полезного использования основных средств (п. 22 ПБУ 6/01).

Из этого следует, что после расконсервации объектов начисление амортизации можно продолжать в прежнем порядке вплоть до полного погашения их стоимости.

Таким образом, с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

Расходы на содержание основного средства в период консервацииРасходы на содержание основного средства (ОС) в период консервации не увеличивают его первоначальную стоимость (п. 14 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Указанные расходы относятся к периоду, когда данный объект ОС не участвует в производственной деятельности.

Следовательно, расходы, связанные с его содержанием, не учитываются при формировании себестоимости производства продукции.

Данные расходы признаются прочими расходами и отражаются в учете в месяце их осуществления (п. п. 4, 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н) по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Проводки по консервации основных средств будут такие:

Продажа законсервированного объекта основных средствПри реализации амортизируемого имущества налогоплательщик вправе уменьшить полученные доходы на его остаточную стоимость (пп. 1 п. 1 ст. 268 НК).

А при реализации прочего имущества в силу положений пп. 2 п. 1 ст. 268 Кодекса организация уменьшает полученные доходы на цену приобретения (создания) этого имущества, а также на сумму расходов, связанных с их приобретением.

Так как переведенный на консервацию на срок более трех месяцев объект исключается из состава амортизируемого имущества, то из буквального толкования данных норм следует, что оно относится к прочему имуществу.

А потому доходы от его реализации можно уменьшить на цену его приобретения и иные сопутствующие его покупке затраты.

Однако представители ФНС в Письме от 12 января 2016 г. N СД-4-3/59@ указали на ошибочность данного подхода.

Свою позицию они объяснили следующим образом:

В этом случае расходы (или их часть) на покупку ОС будут учтены в составе расходов дважды (через механизм амортизации и при продаже ОС).

А это недопустимо в силу толкования п. 5 ст. 252 Кодекса.

Напомним, что данной нормой закреплено: суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов. Соответственно, по мнению представителей ФНС, при продаже "законсервированного" ОС положения пп. 2 п. 1 ст. 268 Кодекса не применяются.

Операции по реализации ОС, находящихся на консервации, отражаются по строкам 010 – 060 приложения 3 к листу 02 декларации по налогу на прибыль.

В письме налоговая служба в подтверждение своей позиции приводит и примеры из арбитражной практики.

Это постановления Одиннадцатого арбитражного апелляционного суда от 09.12.2009 по делу № А55-9340/2009, ФАС СЗО от 25.06.2007 по делу № А56-51992/2005, ФАС ПО от 30.03.2005 № А12-21856/04-С29, в которых судьи указывают на неправомерность применения налогоплательщиком положений пп. 2 п. 1 ст. 268 НК РФ при реализации ОС, находящихся на консервации.

Иными словами, в таких ситуациях доход от реализации "законсервированного" объекта уменьшается на его остаточную стоимость, которая определяется как разница между первоначальной стоимостью ОС и суммой начисленной за период эксплуатации амортизации.

Организация приобрела и ввела в эксплуатацию в феврале 2012 года основное средство. Его первоначальная стоимость составила 1 600 000 руб.

Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2012 года по октябрь 2018 года включительно).

Организация применяет линейный метод начисления амортизации.

Месячная норма амортизации составляет 1,25% (1 / 80 мес.).

Ежемесячная сумма амортизации равна 20 000 руб. (1 600 000 руб. х 1,25%).

В апреле 2016 года было принято решение о переводе данного основного средства на консервацию сроком на восемь месяцев (с 5 апреля по 5 декабря включительно).

С 1 мая 2016 года начисление амортизации по данному основному средству прекращается.

В августе 2016 года законсервированный объект продан по цене 826 000 руб. (в том числе НДС – 126 000 руб.).

Для целей налогообложения доходы от реализации составили 700 000 руб. (826 000 - 126 000).

При продаже законсервированного объекта ОС организация вправе уменьшить доходы от его реализации на остаточную стоимость этого объекта.

До консервации амортизация по ОС начислялась в течение 50 мес. (с марта 2012 года по апрель 2016 года включительно).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.).

Остаточная стоимость равна 600 000 руб. (1 600 000 - 1 000 000).

Прибыль от реализации имущества составит 100 000 руб. (700 000 - 600 000).

В бухгалтерском учете операцию по продаже законсервированного объекта необходимо отразить следующим образом:

Продажа законсервированного объекта основных средств с убыткомЕсли имущество продается с убытком, то принимаются во внимание следующие особенности.

Согласно п. 2 ст. 268 НК РФ, если цена приобретения товара с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Пунктом 3 данной статьи предусмотрено, что, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами является убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке:

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

И только если оставшийся СПИ равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (см. Письма Минфина от 12 июля 2011 г. N 03-03-06/1/417, от 12 мая 2005 г. N 03-03-01-04/1/253 и т.д.).

При продаже объектов основных средств налогоплательщик вправе уменьшить доходы от названной операции на остаточную стоимость этих объектов.

Как посчитать убыток, если имущество находилось на консервацииСогласно п. 3 ст. 256 НК РФ основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества в целях исчисления налога на прибыль.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта на консервации.

Если налогоплательщик продает с убытком основное средство, которое по тем или иным причинам находилось на консервации свыше трех месяцев, то при определении фактического срока эксплуатации этого объекта (исходя из которого исчисляется период списания убытка) период консервации не учитывается.

Применение ПБУ 18/02В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете).

Данной ВВР соответствует отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Воспользуемся данными вышеприведенного примера с той лишь разницей, что основное средство, находившееся на консервации, продано по цене 531 000 руб. (в том числе НДС – 81 000 руб.).

Для целей налогообложения доходы от реализации составили 450 000 руб. (531 000 - 81 000).

При реализации законсервированного объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта.

Убыток от реализации имущества равен 150 000 руб. (450 000 - 600 000).

С момента начала амортизации оборудования (март 2012 года) до месяца его реализации (август 2016 года) прошло 54 месяца.

Период, в течение которого имущество находилось на консервации (4 месяца), из этого срока исключается.

Фактически оборудование эксплуатировалось 50 месяцев (54 - 4).

Поэтому в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 - 50).

Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.).

Сумма этого убытка будет включаться в прочие расходы начиная с сентября 2016 года.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» - 30 000 руб. -начислен ОНА (150 000 руб. х 20%);

В течение 30 месяцев:

Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 – 1 000 руб. – уменьшен (погашен) ОНА (30 000 руб. / 30 мес.).

Декларация по налогу на прибыль организацийВ декларации по налогу на прибыль организаций должны быть указаны данные:

об убытке, полученном при реализации амортизируемого имущества;

о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02, а также приложениях 1 – 3 к этому листу.

Воспользуемся данными примера 2. Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за девять месяцев налогоплательщик отразит:

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

Доходы от реализации

Расходы, уменьшающие сумму доходов от реализации

Итого прибыль (убыток)

(стр. 010 + 020 - 030 - 040 + 050)

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за девять месяцев эта сумма равняется 5 000 руб. (за сентябрь), в годовой декларации – 20 000 руб. (по 5 000 руб. в сентябре – декабре).

Рекомендуйте статью коллегам:Инструкции для бухгалтера

Консервация основных средств. Бухгалтерский и налоговый учет в примерах и таблицахКонсервация основных средств - это прекращение эксплуатации объекта на какой-либо срок с возможностью ее возобновления. Консервация представляет собой комплекс мероприятий, призванный обеспечить сохранность и исправность основного средства в период его простоя.

При этом переводить простаивающее ОС на консервацию организация может, но не обязана.

Рассмотрим бухгалтерский и налоговый учет операций по консервации основных средств.

ОформлениеНадлежащее документальное оформление консервации - обязательное условие для признания затрат на ее проведение при исчислении налога на прибыль организаций.

Решение о консервации оформляется приказом руководителя организации.

В этом приказе надо указать срок консервации и перечислить мероприятия, которые нужно провести для перевода ОС на консервацию (п. 63 Методических указаний по учету ОС).

После того как эти мероприятия будут проведены, следует составить акт о переводе ОС на консервацию.

Унифицированной формы акта о переводе основных средств на консервацию не существует, поэтому он оформляется в произвольной форме.

Акт подписывается членами комиссии и утверждается руководителем организации. В акте отражается экономическая целесообразность консервации объекта основных средств.

В акте должны быть указаны:

Этот акт, утвержденный руководителем организации, будет первичным документом для того, чтобы:

После того как руководитель подпишет приказ и утвердит акт о переводе объектов основных средств на консервацию, основные средства переводятся на консервацию.

При этом в бухгалтерском учете переведенный на консервацию объект продолжает числиться в составе ОС.

Основные средства, находящиеся на консервации, наряду с основными средствами, находящимися в эксплуатации, следует учитывать обособленно на счете 01 "Основные средства".

Поэтому в плане счетов организации необходимо предусмотреть к счету 01 "Основные средства" субсчет "Основные средства на консервации".

Амортизация основного средства в период консервацииПо ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

Амортизация относится к расходам по обычным видам деятельности вне зависимости от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, в котором она начислена (п. 5, абз. 5 п. 8, п. 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 24 ПБУ 6/01).

По ОС, законсервированному на срок более трех месяцев (п. 23 ПБУ 6/01, п. 63 Методических указаний от 13.10.2003 N 91н):

- с первого числа месяца, следующего за месяцем перевода на консервацию, начисление амортизации прекращается;

Стоит отметить, что в бухгалтерском учете тот временной отрезок, в течение которого имущество находится на консервации (даже если он превышает трехмесячный период), не повлияет на срок его полезного использования.

Но по законам бухгалтерского учета начислять амортизацию можно и после окончания срока полезного использования основных средств (п. 22 ПБУ 6/01).

Из этого следует, что после расконсервации объектов начисление амортизации можно продолжать в прежнем порядке вплоть до полного погашения их стоимости.

Таким образом, с первого числа месяца, следующего за месяцем, в котором ОС расконсервировано, начисление амортизации возобновляется в той же сумме, что и до консервации.

Расходы на содержание основного средства в период консервацииРасходы на содержание основного средства (ОС) в период консервации не увеличивают его первоначальную стоимость (п. 14 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Указанные расходы относятся к периоду, когда данный объект ОС не участвует в производственной деятельности.

Следовательно, расходы, связанные с его содержанием, не учитываются при формировании себестоимости производства продукции.

Данные расходы признаются прочими расходами и отражаются в учете в месяце их осуществления (п. п. 4, 11 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н) по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Проводки по консервации основных средств будут такие:

Если ОС используется в деятельности, облагаемой НДС:

В период консервации стоимость ОС не исключается из базы по налогу на имущество (независимо от того, как исчисляется налог - исходя из кадастровой или балансовой стоимости) (п. 1 ст. 374, п. п. 1, 2 ст. 375 НК РФ).

Исключение одно: если законом субъекта РФ предусмотрено освобождение от налога законсервированных ОС и организация выполняет условия предоставления этой льготы.

Налог на прибыльВо внереализационных расходах учитываются затраты (пп. 9 п. 1 ст. 265 НК РФ, п. 2 Письма Минфина от 15.09.2010 N 03-03-06/1/590):

Налог на имущество, исчисленный со стоимости законсервированных ОС, учитывается в прочих расходах (пп. 1 п. 1 ст. 264 НК РФ, Письмо ФНС от 22.08.2012 N ЕД-4-3/13851@ ).

Если консервируется ОС, по которому была применена амортизационная премия, то при переводе на консервацию восстанавливать ее не нужно.

При консервации ОС до его ввода в эксплуатацию или в том же месяце, в котором оно введено в эксплуатацию, начислять амортизацию и применять амортизационную премию можно только после расконсервации (Письма Минфина от 22.12.2014 N 03-03-06/1/66272, от 07.03.2014 N 03-03-06/1/10085).

По ОС, законсервированному на три месяца или меньше, амортизация в период консервации начисляется в обычном порядке.

По ОС, законсервированному на срок более трех месяцев (п. 2 ст. 322 НК РФ):

Затраты на консервацию, расконсервацию, а также на содержание законсервированных ОС в налоговых расходах не учитываются.

Если на консервацию сроком более трех месяцев переводится ОС, стоимость которого еще не учтена в расходах полностью, то включение в расходы затрат на приобретение этого ОС приостанавливается на период консервации (Письма ФНС от 14.12.2006 N 02-6-10/233@, УФНС по г. Москве от 18.01.2007 N 18-03/3/03903@).

Организация приобрела по договору купли-продажи и ввела в эксплуатацию в мае 2016 г. производственное оборудование.

Договорная стоимость оборудования составляет 944 000 руб. (в том числе НДС 144 000 руб.).

Приобретенное оборудование относится к третьей амортизационной группе.

Срок полезного использования, установленный организацией в целях бухгалтерского и налогового учета, равен 38 месяцам (на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1).

В связи с временным уменьшением заказов в конце мая 2016 г. объект ОС переведен по решению руководителя на консервацию продолжительностью более трех месяцев с 01.06.2016 по 30.09.2016.

Амортизация в целях бухгалтерского и налогового учета начисляется линейным способом (методом).

Доходы и расходы определяются методом начисления.

Тогда, исходя из установленного срока полезного использования (38 месяцев), ежемесячная сумма амортизационных отчислений составит 21 052,63 руб. (800 000 руб. / 38 мес.).

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, в данном случае - с июня.

Вместе с тем начисление амортизационных отчислений при переводе объекта ОС по решению руководителя организации на консервацию на срок более трех месяцев приостанавливается.

В данном случае решением руководителя объект законсервирован с 01.06.2016 по 30.09.2016.

Следовательно, амортизация за период июнь - сентябрь 2016 г. не начисляется.

Начиная с октября 2016 г. амортизация по объекту ОС начисляется в общеустановленном порядке.

В учете операцию по консервации объект ОС следует отразить следующими проводками:

Продажа законсервированного объекта основных средствПри реализации амортизируемого имущества налогоплательщик вправе уменьшить полученные доходы на его остаточную стоимость (пп. 1 п. 1 ст. 268 НК).

А при реализации прочего имущества в силу положений пп. 2 п. 1 ст. 268 Кодекса организация уменьшает полученные доходы на цену приобретения (создания) этого имущества, а также на сумму расходов, связанных с их приобретением.

Так как переведенный на консервацию на срок более трех месяцев объект исключается из состава амортизируемого имущества, то из буквального толкования данных норм следует, что оно относится к прочему имуществу.

А потому доходы от его реализации можно уменьшить на цену его приобретения и иные сопутствующие его покупке затраты.

Однако представители ФНС в Письме от 12 января 2016 г. N СД-4-3/59@ указали на ошибочность данного подхода.

Свою позицию они объяснили следующим образом:

В этом случае расходы (или их часть) на покупку ОС будут учтены в составе расходов дважды (через механизм амортизации и при продаже ОС).

А это недопустимо в силу толкования п. 5 ст. 252 Кодекса.

Напомним, что данной нормой закреплено: суммы, отраженные в составе расходов налогоплательщиков, не подлежат повторному включению в состав его расходов. Соответственно, по мнению представителей ФНС, при продаже "законсервированного" ОС положения пп. 2 п. 1 ст. 268 Кодекса не применяются.

Операции по реализации ОС, находящихся на консервации, отражаются по строкам 010 – 060 приложения 3 к листу 02 декларации по налогу на прибыль.

В письме налоговая служба в подтверждение своей позиции приводит и примеры из арбитражной практики.

Это постановления Одиннадцатого арбитражного апелляционного суда от 09.12.2009 по делу № А55-9340/2009, ФАС СЗО от 25.06.2007 по делу № А56-51992/2005, ФАС ПО от 30.03.2005 № А12-21856/04-С29, в которых судьи указывают на неправомерность применения налогоплательщиком положений пп. 2 п. 1 ст. 268 НК РФ при реализации ОС, находящихся на консервации.

Иными словами, в таких ситуациях доход от реализации "законсервированного" объекта уменьшается на его остаточную стоимость, которая определяется как разница между первоначальной стоимостью ОС и суммой начисленной за период эксплуатации амортизации.

Организация приобрела и ввела в эксплуатацию в феврале 2012 года основное средство. Его первоначальная стоимость составила 1 600 000 руб.

Основное средство было отнесено к четвертой амортизационной группе со сроком полезного использования 80 месяцев (с марта 2012 года по октябрь 2018 года включительно).

Организация применяет линейный метод начисления амортизации.

Месячная норма амортизации составляет 1,25% (1 / 80 мес.).

Ежемесячная сумма амортизации равна 20 000 руб. (1 600 000 руб. х 1,25%).

В апреле 2016 года было принято решение о переводе данного основного средства на консервацию сроком на восемь месяцев (с 5 апреля по 5 декабря включительно).

С 1 мая 2016 года начисление амортизации по данному основному средству прекращается.

В августе 2016 года законсервированный объект продан по цене 826 000 руб. (в том числе НДС – 126 000 руб.).

Для целей налогообложения доходы от реализации составили 700 000 руб. (826 000 - 126 000).

При продаже законсервированного объекта ОС организация вправе уменьшить доходы от его реализации на остаточную стоимость этого объекта.

До консервации амортизация по ОС начислялась в течение 50 мес. (с марта 2012 года по апрель 2016 года включительно).

Всего было начислено 1 000 000 руб. (20 000 руб. x 50 мес.).

Остаточная стоимость равна 600 000 руб. (1 600 000 - 1 000 000).

Прибыль от реализации имущества составит 100 000 руб. (700 000 - 600 000).

В бухгалтерском учете операцию по продаже законсервированного объекта необходимо отразить следующим образом:

Продажа законсервированного объекта основных средств с убыткомЕсли имущество продается с убытком, то принимаются во внимание следующие особенности.

Согласно п. 2 ст. 268 НК РФ, если цена приобретения товара с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения.

Пунктом 3 данной статьи предусмотрено, что, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами является убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке:

Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

И только если оставшийся СПИ равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (см. Письма Минфина от 12 июля 2011 г. N 03-03-06/1/417, от 12 мая 2005 г. N 03-03-01-04/1/253 и т.д.).

При продаже объектов основных средств налогоплательщик вправе уменьшить доходы от названной операции на остаточную стоимость этих объектов.

Как посчитать убыток, если имущество находилось на консервацииСогласно п. 3 ст. 256 НК РФ основные средства, переведенные по решению руководства организации на консервацию продолжительностью свыше трех месяцев, исключаются из состава амортизируемого имущества в целях исчисления налога на прибыль.

При расконсервации объекта основных средств амортизация по нему начисляется в порядке, действовавшем до момента его консервации, а срок полезного использования продлевается на период нахождения объекта на консервации.

Если налогоплательщик продает с убытком основное средство, которое по тем или иным причинам находилось на консервации свыше трех месяцев, то при определении фактического срока эксплуатации этого объекта (исходя из которого исчисляется период списания убытка) период консервации не учитывается.

Применение ПБУ 18/02В результате реализации объекта ОС у организации образуется вычитаемая временная разница (ВВР) из-за различного порядка признания в бухгалтерском и налоговом учете убытка от продажи ОС (убыток признается единовременно в бухгалтерском учете и равномерно в течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации в налоговом учете).

Данной ВВР соответствует отложенный налоговый актив (ОНА) (п. п. 11, 14 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В течение срока, определяемого как разница между сроком его полезного использования и фактическим сроком его эксплуатации до момента реализации месяцев (по мере признания убытка от продажи объекта ОС в налоговом учете) названные ВВР и ОНА уменьшаются (погашаются) (п. 17 ПБУ 18/02).

Воспользуемся данными вышеприведенного примера с той лишь разницей, что основное средство, находившееся на консервации, продано по цене 531 000 руб. (в том числе НДС – 81 000 руб.).

Для целей налогообложения доходы от реализации составили 450 000 руб. (531 000 - 81 000).

При реализации законсервированного объекта ОС организация вправе уменьшить доходы от данной операции на остаточную стоимость этого объекта.

Убыток от реализации имущества равен 150 000 руб. (450 000 - 600 000).

С момента начала амортизации оборудования (март 2012 года) до месяца его реализации (август 2016 года) прошло 54 месяца.

Период, в течение которого имущество находилось на консервации (4 месяца), из этого срока исключается.

Фактически оборудование эксплуатировалось 50 месяцев (54 - 4).

Поэтому в соответствии с п. 3 ст. 268 НК РФ налогоплательщик будет отражать убыток в прочих расходах в течение 30 месяцев (80 - 50).

Величина убытка, признаваемого в налоговом учете ежемесячно, составит 5 000 руб. (150 000 руб. / 30 мес.).

Сумма этого убытка будет включаться в прочие расходы начиная с сентября 2016 года.

В бухгалтерском учете операцию по начислению и погашению ОНА необходимо отразить следующим образом:

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль организаций» - 30 000 руб. -начислен ОНА (150 000 руб. х 20%);

В течение 30 месяцев:

Дебет 68 «Расчеты по налогу на прибыль организаций» Кредит 09 – 1 000 руб. – уменьшен (погашен) ОНА (30 000 руб. / 30 мес.).

Декларация по налогу на прибыль организацийВ декларации по налогу на прибыль организаций должны быть указаны данные:

Эти данные найдут свое отражение в листе 02, а также приложениях 1 – 3 к этому листу.

Воспользуемся данными примера 2. Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

В приложении 3 к листу 02 декларации за девять месяцев налогоплательщик отразит: