Категория: Бланки/Образцы

Учет ветоши, полученной в результате списания мягкого инвентаря

Деятельность медицинских учреждений неразрывно связана с использованием предметов мягкого инвентаря - одежды медицинских работников и обслуживающего персонала (халаты, костюмы и т.д.), постельного белья и постельных принадлежностей (простыни, наволочки, пододеяльники, одеяла и т.д.). В процессе эксплуатации (носки) мягкий инвентарь приходит в негодность и подлежит списанию с учета. В статье автором акцентировано внимание на том, как осуществляется его списание в бухгалтерском и налоговом учете, как отражается ветошь, которая образуется в результате его списания.

Для начала определимся: необходима ли вообще ветошь в учреждениях здравоохранения? Для этого приведем выдержки из нормативных актов. Так, согласно п. 2.12.9 Санитарно-эпидемиологических правил “Безопасность работы с микроорганизмами III - IV групп патогенности (опасности) и возбудителями паразитарных болезней“ СП 1.3.2322-08, утвержденных Постановлением Главного государственного санитарного врача РФ от 28.01.2008 N 4, при проведении текущей и генеральной уборок с применением растворов дезинфицирующих средств поверхности в помещениях, приборов, оборудования и других обеззараживают способом протирания тканевой салфеткой или ветошью, смоченными этими средствами. Экстренная обработка в течение рабочего дня небольших по площади или труднодоступных поверхностей осуществляется с помощью ручных распылителей или способом протирания растворами дезинфицирующих средств, нанесенными на ветошь.

Из пункта 10.1 Санитарных правил и нормативов “Гигиенические требования к размещению, устройству, оборудованию и эксплуатации больниц, родильных домов и других лечебных стационаров“ СанПиН 2.1.3.1375-03, утвержденных Постановлением Главного государственного санитарного врача РФ от 06.06.2003 N 124, следует, что для уборки помещений необходимы не только тазы, ведра, но и ветошь.

Салон автомашины скорой медицинской помощи, мебель, клеенчатое покрытие носилок при попадании инфицированного материала обрабатывается протиранием или орошением одним из дезинфицирующих растворов, разрешенных по ВИЧ-инфекции, с использованием ветоши, которую затем выбрасывают в клеенчатый мешок (п. 8 Методических рекомендаций от 14.04.2004 N 21 “Профилактика профессионального заражения ВИЧ-инфекцией медицинских работников скорой и неотложной медицинской помощи“).

Нами были приведены положения не всех, а только некоторых нормативных актов, но, опираясь даже на них, можно сделать вывод о том, что в учреждениях здравоохранения ветошь нужна для уборки и дезинфекции помещений, медицинского оборудования и инвентаря. Учреждение либо приобретает ветошь у специализированных организаций, либо получает ее от списания объектов мягкого инвентаря.

Списание мягкого инвентаря

Согласно п. 65 Инструкции N 25н*(1) объекты мягкого инвентаря учитываются в составе материальных запасов на счете аналитического учета 105 05 000 “Мягкий инвентарь“. Их учет ведется с группировкой по наименованиям, количеству, подразделениям и материально ответственным лицам. По истечении установленного срока эксплуатации, который определяется соответствующими нормативными актами, либо при наступлении физического износа или порчи предметы мягкого инвентаря подлежат списанию с бухгалтерского учета (п. 59 Инструкции N 25н). Таким образом, их списание при вводе в эксплуатацию, как это часто встречается на практике, является нарушением норм Инструкции N 25н.

Аналитический учет объектов мягкого инвентаря производится следующим образом. Их получение отражается материально ответственным лицом в Книге (Карточке) учета материальных ценностей (ф. 0504043) с указанием наименования и количества. Выдача предметов мягкого инвентаря со склада в эксплуатацию оформляется (п. 58 Инструкции N 25н):

- Требованием-накладной (ф. 0315006);

- Ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210).

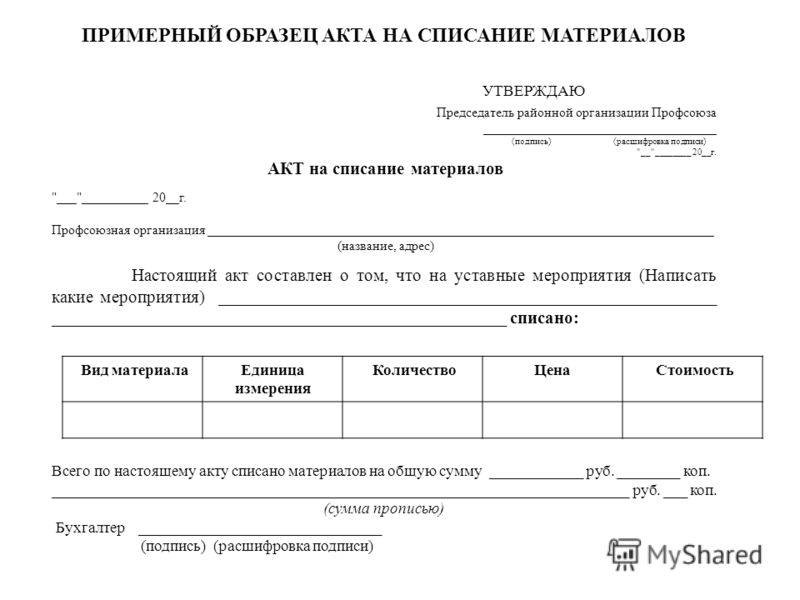

Их списание производится на основании Акта о списании мягкого и хозяйственного инвентаря (ф. 0504143). Он составляется материально ответственным лицом и подписывается комиссией, назначаемой руководителем учреждения. Указанный документ оформляется в двух экземплярах: первый экземпляр сдается в бухгалтерию, а второй - остается у материально ответственного лица.

Списание производится по фактической стоимости каждой единицы объекта мягкого инвентаря (п. 55 Инструкции N 25н).

Рассмотрим на примере бухгалтерские записи по приобретению, выдаче в эксплуатацию и списанию специальной одежды.

Пример 1.

Больница в мае 2008 г. за счет средств федерального бюджета приобрела 10 комплектов медицинских халатов для врачей по цене 500 руб. за комплект (в том числе НДС - 76,27 руб.). Они были доставлены на склад. В этом же месяце халаты в количестве 5 шт. были переданы старшей медицинской сестре отделения, ответственной за получение и выдачу халатов врачам, работающим в этом отделении. Медицинская сестра выдала халаты врачам. На возвращенные, пришедшие в негодность халаты составлен акт на списание.

В бухгалтерском учете данные операции будут отражены следующим образом:

Списанный мягкий инвентарь в присутствии комиссии уничтожается (режется, рвется и т.д.). Пригодный для уборки (медицинские халаты, костюмы, постельное белье и т.п.) переводится в ветошь и отражается в бухгалтерском учете.

В случае если предметы мягкого инвентаря (одежда, постельное белье, постельные принадлежности и прочее) приобретаются за счет средств, полученных от оказания платных услуг, то при соблюдении условий, изложенных в п. 5 ст. 255 НК РФ, данные расходы учитываются при исчислении налога на прибыль. Напомним, что в этом пункте говорится о расходах на приобретение (изготовление) выдаваемых в соответствии с законодательством бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном их пользовании. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности сотрудников к данной организации.

Постановка на учет ветоши

Инструкция N 25н не устанавливает требования по отражению в учете ветоши, полученной в результате списания объектов мягкого инвентаря. Однако, поскольку ветошь подлежит оприходованию в составе материальных запасов, к ней применимы все правила учета, предусмотренные для этой категории материальных ценностей.

Таким образом, ветошь, пригодная для использования в хозяйственных целях, принимается на склад по Приходному ордеру (ф. 0315003) с указанием веса (в килограммах). Она отражается в учете по рыночной стоимости*(2). установленной на дату ее принятия к бухгалтерскому учету (п. 52 Инструкции N 25н).

При поступлении ветоши на склад делается следующая запись (п. 57 Инструкции N 25н*(3)):

Дебет счета 1 (2) 105 06 340 “Увеличение стоимости прочих материальных запасов“

Кредит счета 1 (2) 401 01 172 “Доходы от реализации активов“

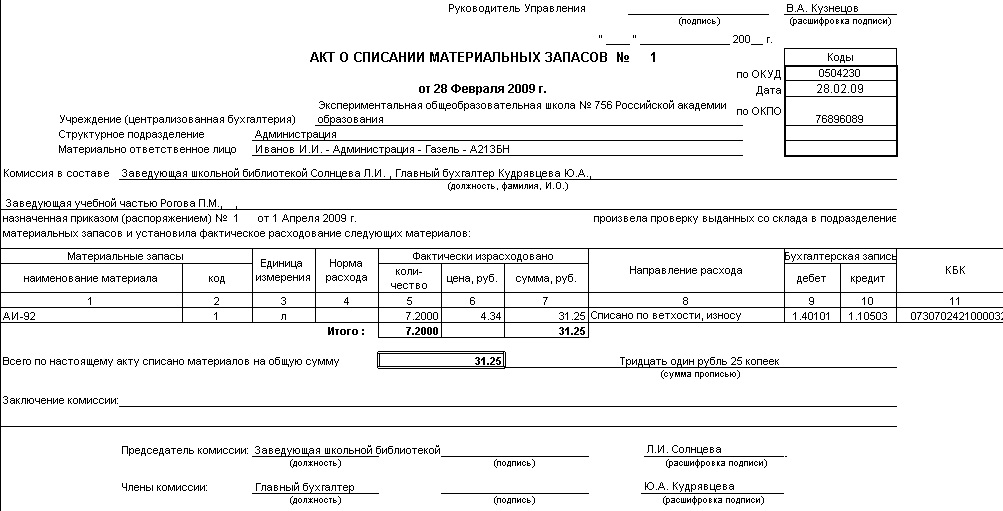

Аналитический учет ветоши аналогичен учету мягкого инвентаря. Единственно, на что следует обратить внимание бухгалтера: списание ветоши производится на основании Акта на списание материальных запасов (ф. 0504230). Часто ее списывают на основании Требования-накладной (ф. 0315006) при передаче со склада старшей медицинской сестре отделения (материально ответственное лицо отделения). Однако Инструкция N 25н указывает на то, что нужно списывать ветошь как объект материальных запасов на основании соответствующего акта, а не Требования-накладной (п. 59 Инструкции N 25н). Таким образом, передача ветоши со склада старшей медицинской сестре отделения оформляется Требованием-накладной и отражается в бухгалтерском учете как хозяйственная операция на внутреннее перемещение объекта (п. 58 Инструкции N 25н):

Дебет счета 1 (2) 105 06 340 “Увеличение стоимости прочих материальных запасов“

Кредит счета 1 (2) 105 06 340 “Увеличение стоимости прочих материальных запасов“

Выданная в течение месяца старшей медицинской сестрой ветошь техническому персоналу для уборки помещения, медицинского инвентаря и прочего имущества оформляется Актом на списание материальных запасов. Составление данного акта в этом случае вполне оправданно, поскольку в установленных Санпином случаях она сразу выбрасывается после дезинфекции помещений, оборудования и предметов медицинского инвентаря. Акт, как правило, составляется в конце месяца в двух экземплярах, один из которых представляется в бухгалтерию организации.

Списание ветоши в бухгалтерском учете отражается следующей записью:

Дебет счетов 1 401 01 272 “Расходование материальных запасов“, 2 106 04 340 “Изготовление материалов, готовой продукции (работ, услуг)“

Кредит счета 1 (2) 105 06 440 “Уменьшение стоимости прочих материальных запасов“

Пример 2.

На склад (материально ответственное лицо склада - Сергеева С.В.) была оприходована ветошь в количестве 10 кг, полученная от списания объектов мягкого инвентаря (медицинских халатов и костюмов). Рыночная стоимость 1 кг ветоши - 50 руб. (цифры условные). Ветошь в этом месяце была передана старшей медицинской сестре ортопедического отделения больницы (Синициной А.В.) в количестве 5 кг. В последующем ветошь старшей медицинской сестрой была передана техническому работнику для уборки помещений. В конце месяца главной медицинской сестрой был составлен акт на ее списание, один экземпляр которого представлен в бухгалтерию. Все операции совершаются в рамках приносящей доход деятельности.

В бухгалтерском учете данные записи будут отражаться следующим образом:

Надо ли в налоговом учете отражать стоимость ветоши, полученной от списания предметов мягкого инвентаря, приобретенных за счет внебюджетных средств? Прямого ответа на этот вопрос Налоговый кодекс не содержит, нет по этому поводу и разъяснений представителей финансового органа, а также арбитражной практики. По нашему мнению, во избежание конфликтных ситуаций с налоговыми органами стоимость ветоши следует отражать в составе внереализационных доходов. Свою позицию аргументируем следующим образом:

1. Полагаем, никто не будет спорить, что стоимость оприходованной ветоши, полученной в результате списания мягкого инвентаря, является доходом организации. Доходы, не подлежащие обложению налогом на прибыль, поименованы в ст. 251 НК РФ. Приведенный в этой статье перечень является закрытым. В нем не названа стоимость материалов, полученных от списания материальных запасов. Отсюда можно сделать вывод - данные доходы подлежат обложению налогом на прибыль.

2. Согласно п. 13 ст. 250 НК РФ внереализационными доходами признаются доходы в виде стоимости материалов или иного имущества, полученного при демонтаже или разборке, при ликвидации выводимых из эксплуатации основных средств. Несмотря на то что в этом пункте речь идет об материальных ценностях, полученных в результате ликвидации основных средств, а предметы мягкого инвентаря не включаются в данную категорию нефинансовых активов, по нашему мнению, его можно применить и в рассматриваемой ситуации.

Из вышесказанного следует, что стоимость ветоши включается в состав внереализационных доходов и учитывается при определении налоговой базы по налогу на прибыль. К тому же при списании она не уменьшает налоговую базу по налогу на прибыль в соответствии с нормами гл. 25 НК РФ.

д.э.к. автор книги “Годовой отчет

для бюджетных учреждений - 2007“

“Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение“, N 7, июль 2008 г.

*(2) Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи на дату принятия к бухгалтерскому учету.

*(3) В названном пункте речь идет об отражении в учете материальных запасов, полученных от ликвидации основных средств. Несмотря на то, что предметы мягкого инвентаря не являются объектами основных средств, мы полагаем, что при оприходовании ветоши можно воспользоваться предложенной в этом пункте корреспонденцией счетов, поскольку в этом случае методология учета, утвержденная Инструкцией N 25н, не нарушается.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Новости и аналитика Правовые консультации (практика) Бухгалтерский учет в бюджетной сфере В бюджетном учреждении пододеяльник, ставший непригодным к использованию по прямому назначению, планируется перешить на постельное белье для детских кроватей. Пододеяльник учтен по виду деятельности "2", детское постельное белье также будет учтено в рамках приносящей доход деятельности. Как правильно отразить эти операции в бухгалтерском учете? Нужно ли сначала списать пододеяльник, оприходовать ветошь (по какой цене), а потом из ветоши сшить детское постельное белье?

В бюджетном учреждении пододеяльник, ставший непригодным к использованию по прямому назначению, планируется перешить на постельное белье для детских кроватей. Пододеяльник учтен по виду деятельности "2", детское постельное белье также будет учтено в рамках приносящей доход деятельности.20 февраля 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

При принятии решения об изготовлении хозяйственным способом объектов мягкого инвентаря (детского постельного белья) из пришедших в негодность пододеяльников в бухгалтерском учете бюджетного учреждения следует отразить:

- списание пододеяльников, учитываемых в составе мягкого инвентаря на балансе учреждения;

- принятие к учету по оценочной стоимости материалов (ткани), из которых впоследствии планируется изготовить новые объекты мягкого инвентаря;

- формирование первоначальной стоимости изготовленных хозяйственным способом новых объектов мягкого инвентаря;

- принятие к учету новых объектов мягкого инвентаря (детского постельного белья).

Обоснование вывода:

В силу положений ст. 298 ГК РФ, п. 10 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ "О некоммерческих организациях" бюджетное учреждение без согласия собственника не вправе распоряжаться только:

- особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества;

- недвижимым имуществом.

Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом.

Таким образом, если иное прямо не установлено действующими нормативными правовыми актами, бюджетное учреждение вправе самостоятельно принять решение о наиболее эффективном способе использования мягкого инвентаря. В частности, должностными лицами учреждения может быть принято обоснованное решение об изготовлении детского постельного белья из числящегося в учете пододеяльника.

При организации и ведении бухгалтерского учета бюджетные учреждения руководствуются "Инструкцией по применению Единого плана счетов бухгалтерского учета. ", утвержденной приказом Минфина России от 01.12.2010 N 157н (далее - Инструкция N 157н), и Инструкцией по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 N 174н.

Следует отметить, что положениями действующих нормативных актов не предусмотрен порядок отражения в учете рассматриваемой ситуации. По нашему мнению, принятое решение об изготовлении детского постельного белья из числящегося в учете пододеяльника может быть реализовано путем списания с балансового учета пододеяльника и постановки на учет ткани, из которой впоследствии будут изготовлены новые нефинансовые активы - простыни и наволочки для детских кроватей.

Здесь отметим, что, на наш взгляд, рассматривать полученную от списания пододеяльника ткань как ветошь некорректно, так как под ветошью, как правило, понимаются лоскуты тканей - отходы текстильного производства или лоскуты тканей, тряпки, полученные при распорке старых вещей (одежды, постельного белья, и т.д.)*(1).

Списание объекта мягкого инвентаря (пододеяльника) с учета оформляется Актом о списании мягкого и хозяйственного инвентаря (форма 0504143), утвержденным приказом Минфина России от 30.03.2015 N 52н.

В частности, в Акте (форма 0504143) указываются:

- причины, послужившие основанием для принятия решения о списании объектов имущества;

- перечень мероприятий по исполнению решения о списании (передача в переработку, распорка, иные мероприятия);

- отметка о результатах проведенных мероприятий, в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий (например ткань, фурнитура, ветошь), с целью дальнейшего его использования.

Учет имущества (ткани), полученного в результате списания объектов мягкого инвентаря, должен быть организован по правилам, предусмотренным для учета объектов материальных запасов. Ткань может быть принята к учету на основании Акта приема материальных ценностей (форма 0504220) с указанием метража по фактической стоимости, определенной исходя из оценочной стоимости на дату принятия к бухгалтерскому учету (п. 106 Инструкции N 157н).

Для определения оценочной стоимости в целях принятия к бухгалтерскому учету ткани комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, могут быть использованы:

- данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

- экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

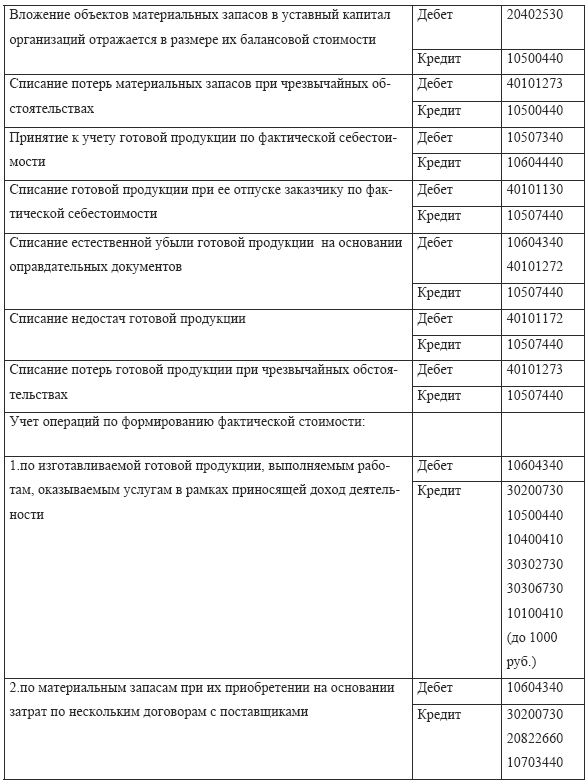

Согласно п.п. 23, 102, 104, 133 Инструкции N 157н материальные запасы, изготовленные госучреждением хозяйственным способом, принимаются к учету по фактической стоимости, сформированной на счете 10604 "Вложения в материальные запасы", включающей суммы всех фактических расходов, связанных с их изготовлением. При этом учет и формирование затрат на производство материальных запасов осуществляются учреждением в порядке, установленном учреждением в рамках формирования учетной политики для определения себестоимости соответствующих видов продукции.

В бухгалтерском учете учреждения рассматриваемая ситуация может быть оформлена следующими корреспонденциями:

1. Дебет 2 401 10 172 Кредит 2 105 35 440

- на основании Акта о списании мягкого и хозяйственного инвентаря (форма 0504143) отражено списание пододеяльника;

2. Дебет 2 105 36 340 Кредит 2 401 10 180

- оприходована ткань, полученная от списания пододеяльника;

3. Дебет 2 105 36 340 (счет аналитического учета "Материалы, переданные на переработку") Кредит 2 105 36 340 (счет аналитического учета "Материалы на складе")

- ткань передана для пошива детского постельного белья;

4. Дебет 2 106 34 340 Кредит 2 105 36 440 (счет аналитического учета "Материалы, переданные на переработку")

- отражены вложения на изготовление детского постельного белья по фактической стоимости израсходованной ткани;

5. Дебет 2 105 36 340 Кредит 2 106 34 340

- принято к учету детское постельное белье.

Рекомендуем дополнительно ознакомиться с материалами:

- Энциклопедия решений. Организация учета материальных ценностей, поступающих в госучреждение по результатам списания, разукомплектации имущества, ремонтных работ;

- Энциклопедия решений. Организация работы профильной комиссии госучреждения при списании имущества;

- Энциклопедия решений. Первичные документы по учету материальных запасов, применяемые в госучреждении;

- Энциклопедия решений. Оформление в госучреждении списания потребляемых материальных запасов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

5 февраля 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Смотрите также п.п. 34. 38 приказа Минздрава СССР от 29.02.1984 N 222 "Об утверждении инструкции по учету белья, постельных принадлежностей, одежды и обуви в лечебно-профилактических и других учреждениях здравоохранения. "

Предметы белья одного акта о списании с баланса белья постельных принадлежностей инструкция наименования, близкие по размерам, виду материала и стоимости могут быть объединены под.

Приложение 9 к Инструкции по учету белья, постельных принадлежностей, одежды и обуви в учреждениях социального обеспечения, состоящих на государственном бюджете 187 _ (наименование учреждения утверждаю _ (должность и подпись руководителя учреждения) _ 197_ г. АКТ _ 197_ г. Постоянно действующая комиссия в составе _ _ _ в присутствии _ (должность, фамилия и инициалы материально _ ответственного лица) произвела осмотр и отбор предметов белья, постельных принадлежностей, одежды и обуви, которые пришли в ветхость, к ремонту и дальнейшему использованию непригодны и подлежат списанию: Наименование Дата ЕдиницаКоличествоЦенаСумма Номер п/пматериальныхвыдачи визмере- балансового ценностей эксплуа- ния счета тацию, подписи комиссии и материально ответственного лица. Все.

Приложение 9 к Инструкции по учету белья, постельных принадлежностей, одежды и обуви в учреждениях социального обеспечения, состоящих на государственном бюджете 187 _ (наименование учреждения утверждаю _ (должность и подпись руководителя учреждения) _ 197_ г. АКТ _ 197_ г. Постоянно действующая комиссия в составе _ _ _ в присутствии _ (должность, фамилия и инициалы материально _ ответственного лица) произвела осмотр и отбор предметов белья, постельных принадлежностей, одежды и обуви, которые пришли в ветхость, к ремонту и дальнейшему использованию непригодны и подлежат списанию: Наименование Дата ЕдиницаКоличествоЦенаСумма Номер п/пматериальныхвыдачи визмере- балансового ценностей эксплуа- ния счета тацию, подписи комиссии и материально ответственного лица. Все.

Архив -Назад-, министерство здравоохранения ссср, приказ полицию г. N 222, оБ утверждении инструкции ПО учету белья. О введении временной инструкции О порядке выдачи, учета И. Списания форменной акта о списании с баланса белья постельных принадлежностей инструкция одежды, выдаваемой работникам, системы. При увольнении, перемещении, уходе в отпуск моды материально ответственных лиц должна производиться проверка наличия у них. Если белье изношено ранее установленных сроков носки или непригодно для дальнейшей носки по другим причинам, оно заменяется в каждом отдельном случае с разрешения руководителя учреждения. При очередной смене белья, взамен сданного в стирку учета или в ремонт, обеспечиваемому выдается такое же количество чистого белья. Для смены нательного и постельного белья, рубашек (кофт платья и т.п. В кладовой сестры-хозяйки должен иметься обменный фонд в пределах действующих норм. 10. В указанных выше учреждениях для престарелых и инвалидов выдача белья, постельных принадлежностей, одежды и обуви производится с записью в арматурную карточку, заводимую сестрой-хозяйкой на каждого обеспечиваемого (Приложение N 3). В графе 5 карточки обеспечиваемый.

Инструкция по учету белья, постельных принадлежностейРазмер шрифта, приказ Минздрава ссср от 222 ОБ утверждении инструкции ПО учету белья постельных принадлежностей одеждбуви В. Актуально в 2016 году 34. В процессе работы сестра - хозяйка или другие материально ответственные лица отделения выделяют и отбирают белье, пришедшее в ветхость и негодность. В учреждениях, где белье стирается в местных прачечных бытового обслуживания и раздается по отделениям зав. Складом (кастеляншей выявление и отбор ветхого и негодного белья производится зав. Складом (кастеляншей). По мере накопления такого белья сестра - хозяйка (зав складом, кастелянша) сортирует его по предметам и предъявляет постоянно действующей в учреждении комиссии для рассмотрения вопроса о списании.35. Списание белья.

Новости сайта: Образец акта на списание постельного белья - Популярные файлыКонкретных норм списания постельного белья в В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной Списание материалов: комплекты постельного белья в строительнойN 443 Акт на списание с баланса белья, постельных принадлежностей, инструментов, производственного и нормы использования постельных принадлежностей75 вопросов по теме Акт на списание постельного белья. Тема вопроса:Текст вопроса: Может ли суд обязать меня продать свой автомобиль для возмещения. Инструкция по учету белья, постельных принадлежностей, одежды иАкт списания постельного белья. Используемая вами версия браузера больше не поддерживается. Установите поддерживаемую версию браузера. Бланки: Акт.

ПРИКАЗ Минздрава СССР от 29-02-84 222 ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО УЧЕТУ БЕЛЬЯ ПОСТЕЛЬНЫХ ПРИНАДЛЕЖНОСТЕЙ ОДЕЖДЫ И ОБУВИ В. Актуально в 2017 году

V. СПИСАНИЕ БЕЛЬЯ, ПРИШЕДШЕГО В ВЕТХОСТЬ И НЕГОДНОСТЬ34. В процессе работы сестра - хозяйка или другие материально ответственные лица отделения выделяют и отбирают белье, пришедшее в ветхость и негодность. В учреждениях, где белье стирается в местных прачечных бытового обслуживания и раздается по отделениям зав. складом (кастеляншей), выявление и отбор ветхого и негодного белья производится зав. складом (кастеляншей). По мере накопления такого белья сестра - хозяйка (зав складом, кастелянша) сортирует его по предметам и предъявляет постоянно действующей в учреждении комиссии для рассмотрения вопроса о списании.

35. Списание белья в учреждениях здравоохранения осуществляет назначенная приказом руководителя учреждения постоянно действующая комиссия для списания с баланса пришедших в негодность основных средств в составе:

а) заместителя руководителя учреждения по административно-хозяйственной части или другого ответственного сотрудника, назначенного приказом руководителя учреждения (председатель);

б) бухгалтера, на которого возложен учет белья, или уполномоченного главным бухгалтером работника централизованной бухгалтерии (бухгалтерии);

в) представителей общественности учреждения;

г) заведующего складом (кладовщика) по месту нахождения материальных ценностей или другого соответствующего лица.

36. На основании утвержденного руководителем учреждения акта на списание по ф. N 443 "Акт на списание с баланса белья, постельных принадлежностей, инструментов, производственного и хозяйственного инвентаря" сестра - хозяйка в книге ф. N М-17 списывает белье, пришедшее в ветхость и негодность, а взамен списанного белья получает со склада по требованию ф. N 434-мех. годное белье, которое записывается на приход.

В отделениях, где нет должности сестры - хозяйки, медицинская сестра, ответственная за белье, отбирает пришедшее в ветхость и негодность белье. Сдавая его на склад, получает взамен от зав. складом такое же количество годного. Полученное от медицинских сестер отделений белье зав. складом после соответствующей подготовки предъявляет его комиссии для рассмотрения вопроса о списании.

37. Списание белья производится и оформляется в соответствии с Типовой инструкцией о порядке списания пришедших в негодность оборудования, хозяйственного инвентаря и другого имущества, числящихся в составе основных фондов (средств), утвержденной Министерством финансов СССР и Государственным плановым комитетом Совета Министров СССР, с учетом изменений к ней и Инструкцией, утвержденной Министерством здравоохранения СССР с учетом изменений к ней. Списание пришедшего в ветхость и негодность мягкого инвентаря производить с учетом сроков службы, утвержденных приказом Минздрава СССР от 14.10.80 г. N 1056.

38. По получении разрешения на списание перечисленного в акте ветхого и негодного белья зав. складом, кастелянша или сестра - хозяйка учреждения в присутствии комиссии, составившей акт, вырезает и уничтожает (путем сожжения) маркировочные штампы на белье, отбирает и взвешивает части, пригодные для починки белья, а также ветошь, которая может быть использована для уборки помещения и других хозяйственных надобностей. Эти материалы сдаются под расписку на первом экземпляре акта на хозяйственный склад. На основании акта бухгалтерия списывает белье и приходует образовавшуюся ветошь.