Категория: Бланки/Образцы

Сегодня мы предлагаем качественные юридические и бухгалтерские услуги, как организациям, так и гражданам, опыт наших специалистов: юрист - более 17 лет, бухгалтер - более 10 лет! Любая форма оплаты. Задать вопрос

Наш опыт -

Ваш результат

Публичное акционерное общество«Альфа»

РЕШЕНИЕ № 5

ликвидатора публичного акционерного общества «Альфа»

о распределении имущества общества между акционерами

г. Москва «27» марта 2015 г.

Ликвидатор ПАО«Альфа» Александр Владимирович Львов (паспорт серии 17 01 № 123456 выдан 01.01.2001 УВД г. Москвы)

Распределить имущество ПАО«Альфа», оставшееся после завершения расчетов с его кредиторами, в следующей очередности:

В первую очередь осуществить выплаты по акциям, подлежащим выкупу в соответствии со статьей 75 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» и принадлежащим следующим акционерам:

Во вторую очередь осуществить выплаты начисленных, но не выплаченных дивидендов и определенной уставом общества ликвидационной стоимости по привилегированным акциям, принадлежащим следующим акционерам:

В третью очередь осуществить распределение имущества между акционерами – владельцами обыкновенных акций и всех типов привилегированных акций.

22 октября 2013

ООО (например частное охранное предприятие) ликвидируется по решению участников. Задолженности перед кредиторами организация не имеет. Участниками являются физические лица. Система налогообложения - УСН. В составе МПЗ были учтены форменное обмундирование, мебель, бытовая техника, оргтехника и радиостанции. Спецсредств и оружия нет. Стоимость перечисленного имущества - менее 40 000 руб. за единицу. Каким образом списать с баланса указанное имущество при ликвидации организации?

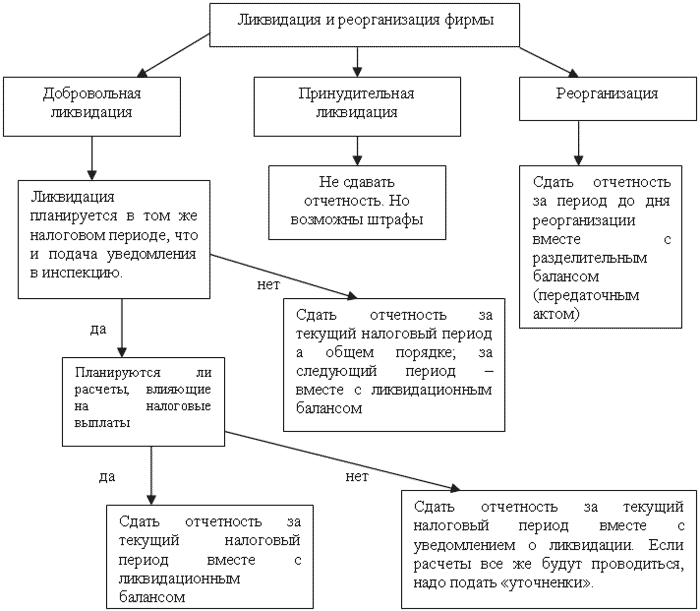

Согласно п. 1 ст. 61 ГК РФ ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законом.

Статьей 62 ГК РФ установлены обязанности лица, принявшего решение о ликвидации юридического лица. Одной из таких обязанностей является назначение учредителями (участниками) юридического лица или органом, принявшим решение о ликвидации юридического лица, ликвидационной комиссии (ликвидатора) и установление порядка и сроков ликвидации в соответствии с ГК РФ и другими законами (п. 2 ст. 62 ГК РФ).

Ликвидационная комиссия помещает в органах печати, в которых публикуются данные о государственной регистрации юридического лица, публикацию о его ликвидации и о порядке и сроке заявления требований его кредиторами. Этот срок не может быть менее двух месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры к выявлению кредиторов и получению дебиторской задолженности, а также письменно уведомляет кредиторов о ликвидации юридического лица (п. 1 ст. 63 ГК РФ).

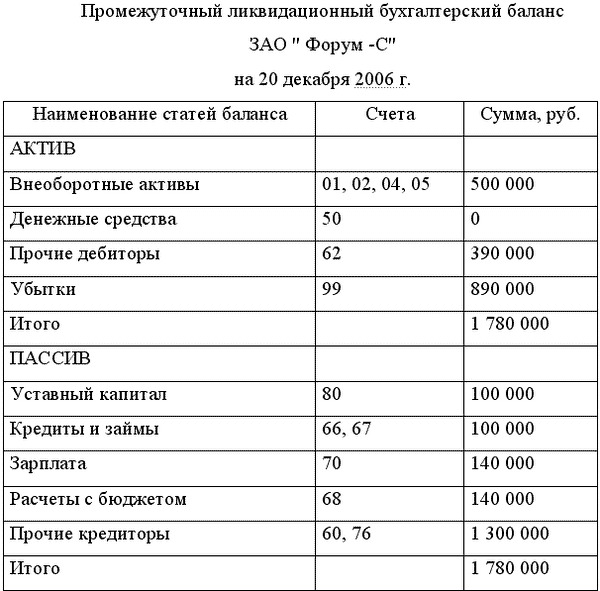

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения (п. 2 ст. 63 ГК РФ).

Из п. 2 ст. 63 ГК РФ и пп. 12 п. 2 ст. 33 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ) следует, что промежуточный ликвидационный баланс утверждается общим собранием участников (или единственным участником) ООО.

В рассматриваемой ситуации непогашенная кредиторская задолженность у ликвидируемой организации отсутствует, поэтому ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием участников (единственным участником) ООО (п. 5 ст. 63 ГК РФ, пп. 12 п. 2 ст. 33 Закона N 14-ФЗ).

На его основе принимается решение о распределении оставшегося имущества ООО между его участниками.

В силу п. 1 ст. 58 Закона N 14-ФЗ имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

При этом, если имеющегося у ООО имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли, имущество распределяется между его участниками пропорционально их долям в уставном капитале ООО (абзац 2 п. 2 ст. 58 Закона N 14-ФЗ).

В анализируемом случае форменное обмундирование, мебель, бытовая техника, оргтехника и радиостанции имеют стоимость менее 40 000 рублей за единицу, т.е. представляют собой "малоценные" объекты основных средств.

Соответственно, если учетной политикой организации установлен лимит стоимости активов в размере, не превышающем 40 000 рублей за единицу, такие активы могут быть учтены в составе материально-производственных запасов. Организация в случае отпуска со склада указанных средств в пользование сотрудникам (форменного обмундирования, радиостанций) или в эксплуатацию (мебели, бытовой техники) должна обеспечить сохранность и организовать надлежащий контроль за движением таких объектов в производстве или при эксплуатации (п. 5 ПБУ 6/01 "Учет основных средств"). Однако в рассматриваемой ситуации не определено, где именно на момент принятия решения участниками общества о ликвидации организации находятся указанные "малоценные" материальные ценности: в пользовании или на складе.

Так, в случае нахождения указанного имущества на складе организации следует принять меры к его возможной реализации.

Имущество, переданное в пользование (инструменты, специальная одежда, радиостанции, приспособления для их зарядки) или в производство (инвентарь и другое неамортизируемое имущество), учтенное первоначально на счете 10 "Материалы" исходя из фактических затрат на его приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 5 и п. 6 ПБУ 5/01 "Учет материально-производственных запасов"), отражается по дебету счетов учета затрат (20, 23, 25, 26, 44) в корреспонденции с кредитом счета 10 "Материалы" (пункты 5, 7, 8 ПБУ 10/99, Инструкция по применению Плана счетов бухгалтерского учета). При этом организация самостоятельно определяет способ списания их стоимости (п. 16 ПБУ 5/01, п. 73 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

С целью обеспечения сохранности "малоценного" имущества учетной политикой организации должен быть установлен порядок учета таких объектов после ввода их в эксплуатацию. К примеру, может быть предусмотрено ведение количественного учета с отражением имущества на забалансовом счете или же с применением карточек учета материалов.

На основании изложенного, если в организации ведется забалансовый учет "малоценных" основных средств, полагаем, что целесообразно провести инвентаризацию МПЗ, учтенных на забалансовых счетах. Выявленное по результатам инвентаризации имущество, по нашему мнению, возможно отразить в отдельном разделе ликвидационного баланса.

Законодательство по бухгалтерскому учету не предусматривает порядка распределения учтенного на забалансовых счетах "малоценного" имущества между участниками общества в случае его ликвидации. Поэтому такой порядок распределения участники общества могут согласовать между собой самостоятельно (оформив передачу имущества от общества к участнику актом передачи).

Напомним, что Методические указания по инвентаризации имущества и финансовых обязательств утверждены приказом Минфина России от 13.06.1995 N 49 (далее - Указания).

Одним из обязательных случаев проведения инвентаризации является ликвидация организации перед составлением ликвидационного баланса (п. 1.5 Указаний).

Таким образом, на основании данных инвентаризации и ликвидационного баланса в бухгалтерском учете распределение имущества стоимостью менее 40 000 рублей между участниками ООО отражается проводками:

Дебет 80 Кредит 75

- распределено имущество ликвидируемого ООО между его участниками (пропорционально долям в уставном капитале);

Дебет 75 Кредит 91-1 "Прочие доходы"

- погашена задолженность перед участниками ООО (в виде стоимости распределенного имущества);

Кредит 012 "Малоценное имущество, переданное в эксплуатацию"

- имущество получено участниками ООО.

Следует отметить, что, если учетной политикой организации не предусмотрен учет "малоценных" ОС после ввода их в эксплуатацию (списания в производство), т.е. денежная оценка таких ОС отсутствует, приведенный выше способ списания неприменим. В такой ситуации, по нашему мнению, участники ООО должны самостоятельно принять решение о порядке распределения оставшихся МПЗ.

В том случае, если организация примет решение продать оставшееся имущество и распределить между участниками денежные средства, проводки будут следующими:

Дебет 62 Кредит 91-1 "Прочие доходы"

- отражена задолженность покупателя за проданное имущество по стоимости, указанной в договоре;

Дебет 91-2 "Прочие расходы" Кредит 10

- списана стоимость проданных МПЗ;

Дебет 50 (51) Кредит 62

- поступили денежные средства от покупателей;

Дебет 80 Кредит 75

- имущество распределено между участниками ООО;

Дебет 75 Кредит 50 (51)

- имущество в виде денежных средств получено участниками ООО.

Вопрос. Компания находится в процессе добровольной ликвидации. На праве собственности организации принадлежит нежилое помещение. Можно ли передать данное имущество общества (ООО) единственному участнику физическому лицу, какие налоговые последствия будут у единственного участника физического лица?

Ответ: В соответствии со ст. 57 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – Закон об ООО) общество может быть ликвидировано добровольно в порядке, установленном законодательством РФ и уставом общества. При этом порядок добровольной ликвидации юридических лиц установлен ст. 61 – 63 Гражданского кодекса Российской Федерации (далее – ГК РФ) и ст. 57-58 Закона об ООО.

В соответствии с п. 3 ст. 62 ГК РФ после принятия учредителями решения о ликвидации общества, назначается ликвидационная комиссия (ликвидатор), а также устанавливаются порядок и сроки ликвидации юридического лица.

Для целей выявления кредиторов и получения дебиторской задолженности ликвидационная комиссия (ликвидатор) должна опубликовать в средствах массовой информации сообщение о ликвидации юридического лица. Срок, в течение которого кредиторы могут предъявить свои требования к ликвидируемому юридическому лицу, по общему правилу не может быть менее двух месяцев с момента опубликования сообщения о ликвидации (п. 1 ст. 63 ГК РФ).

После окончания срока предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс, в котором отражаются сведения о составе имущества ликвидируемого юридического лица, перечень требований, предъявленных кредиторами, результаты их рассмотрения, а также перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией (п. 2 ст. 63 ГК РФ).

В п. 1 ст. 67 ГК РФ предусмотрено право участников хозяйственного общества получать в случае ликвидации товарищества или общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. При этом отметим, что оставшееся после удовлетворения требований кредиторов имущество юридического лица передается его учредителям (участникам), имеющим вещные права на это имущество или корпоративные права в отношении юридического лица, если иное не предусмотрено законом, иными правовыми актами или учредительным документом юридического лица (ч. 8 ст. 63 ГК РФ).

Согласно п. 1 ст. 58 Закона об ООО оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

- в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли;

- во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества.

Поскольку в обществе один участник, то, по нашему мнению, на основании решения единственного учредителя общества о распределении имущества, оставшегося после ликвидации, нежилое помещение будет передано этому лицу после того, как будут произведены расчеты с кредиторами по предъявленным ими требованиям.

Отметим, что судебной практикой передача имущества единственному участнику общества – учредителю на основании решения указанного лица в отношении имущества, оставшегося после ликвидации общества, признается надлежащим основанием для возникновения права собственности на это имущество у единственного участника общества (Постановление Шестнадцатого Арбитражного Апелляционного суда от 07.12.2012 по делу № А63-6282/2012; Постановление Восемнадцатого Арбитражного Апелляционного суда от 09.06.2012 № 18АП-4952/12).

Отметим, что подобная передача имущества происходит в силу решения, принимаемого ликвидационной комиссией (ликвидатором). Вместе с тем законодательством не определен порядок документального оформления подобного решения, однако, анализ судебной практики позволяет сделать вывод о том, что подобным документом мог бы являться:

Считаем, что факт передачи имущества в подобном случае может подтверждаться посредством подписания акта-приема передачи между участником общества и ликвидационной комиссией (ликвидатором), в котором следует указать сведения о передаваемом имуществе, адрес места нахождения указанного недвижимого имущества.

Необходимо обратить особое внимание на то, что передача имущества по решению ликвидационной комиссии (ликвидатора) участнику общества должна быть осуществлена до завершения ликвидации юридического лица. Более того, до указанного момента, по нашему мнению, должна быть полностью завершена и процедура регистрации прав физического лица-участника ликвидируемого общества на передаваемое имущество. Это связано с тем, что завершение процедуры ликвидации юридического лица означает, что все субъективные права юридического лица, к которым, в том числе, относится и право собственности на принадлежащее юридическому лицу недвижимое имущество, прекращаются. Как следствие, по нашему мнению, если заявление о регистрации права собственности на недвижимое имущество будет подано после завершения процедуры ликвидации общества, т.е. после внесения соответствующей записи в ЕГРЮЛ, то регистрирующий орган может отказать подателю заявления в государственной регистрации прав. При этом само имущество приобретет статус бесхозяйного в соответствии со ст. 225 ГК РФ.

Поскольку в результате распределения имущества ликвидируемого юридического лица участник общества получит недвижимое имущество, то право собственности на указанное имущество подлежит государственной регистрации в соответствии с Федеральным законом от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Закон № 122-ФЗ).

В соответствии с п. 1 ст. 209 и п. 1 ст. 210 Налогового кодекса Российской Федерации (далее – НК РФ) доходы, полученные физическим лицом (налоговым резидентом РФ) на территории РФ в денежной или натуральной формах или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 НК РФ, являются объектами налогообложения по налогу на доходы физических лиц (далее – НДФЛ).

Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Согласно п. 1 ст. 211 НК РФ при получении налогоплательщиком - физическим лицом дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3 НК РФ, т.е. исходя из рыночной стоимости объекта.

Минфин России в Письме от 30.06.2014 № 03-04-05/31447 разъясняет, что налогообложение распределяемого имущества ликвидируемого общества производится в порядке, предусмотренном гл. 23 НК РФ. Так, доход, подлежащий налогообложению, определяется исходя из стоимости полученного при ликвидации имущества. Возможность уменьшения указанного дохода на сумму взноса участника общества в его уставный капитал не предусмотрена (Письма Минфина России от 06.09.2010 № 03-04-06/2-204, от 17.08.2010 N 03-04-05/2-463).

ФНС России по указанному вопросу в Письме от 27.01.2010 № 3-5-04/70@ отмечает, что сумма подлежащего налогообложению дохода определяется исходя из рыночной стоимости имущества за минусом расходов на приобретение долей в уставном капитале ООО.

Необходимо обратить внимание на позицию Конституционного Суда РФ по указанному вопросу. Так, Конституционный Суд РФ отмечает, что поскольку доходом применительно к НДФЛ признается экономическая выгода, то налогом должен облагаться так называемый чистый доход (п. 2 Постановления Конституционного Суда РФ от 01.03.2012 № 6-П, п. 3 Постановления Конституционного Суда РФ от 13.03.2008 № 5-П).

На основании изложенного выше, считаем, что сумма подлежащего налогообложению НДФЛ дохода в натуральной форме будет определяться исходя из рыночной стоимости недвижимого имущества (нежилого помещения) за минусом расходов единственного участника на приобретение доли в уставном капитале.

Отметим, что ликвидируемое общество будет выступать в качестве налогового агента (п. 1 ст. 226 НК РФ). Однако согласно п. 5 ст. 226 НК РФ при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент в течение одного месяца с момента возникновения этого обстоятельства в письменной форме уведомляет об этом факте налоговый орган по месту своего учета.

Налогообложение дохода участника общества, полученного в натуральной форме от распределения имущества общества, оставшегося после расчетов с кредиторами, осуществляется по ставке 13% (п. 1 ст. 224 НК РФ).

решения о передачи имущества участникам(участнику), оставшегося после удовлетворения требований кредиторов?

здесь ничего сложного нет, обычный протокол(распределение оставшегося после удовлетворения требований кредиторов имущества находится исключительно в компетенции ликвидационной комиссии), очередность четко прописана в в фз "Об ООО"

Статья 58. Распределение имущества ликвидируемого общества между его участниками

1. Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли;

во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества.

2. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если имеющегося у общества имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли, имущество общества распределяется между его участниками пропорционально их долям в уставном капитале общества.

здесь ничего сложного нет, обычный протокол(распределение оставшегося после удовлетворения требований кредиторов имущества находится исключительно в компетенции ликвидационной комиссии), очередность четко прописана в в фз "Об ООО"

Статья 58. Распределение имущества ликвидируемого общества между его участниками

1. Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли;

во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества.

2. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если имеющегося у общества имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли, имущество общества распределяется между его участниками пропорционально их долям в уставном капитале общества.

Добрый день!

Тоже актуальный вопрос про распределение имущества участнику - будет ли это облагаться налогом?

Re: Имущество после ликвидации

Господа, скажите, пожалуйста, правильно ли я понимаю, что имущество ликвидируемого юридического лица (в моём случае это деньги на расчётных счетах), оставшееся после удовлетворения требований кредиторов, передаётся единственному участнику по решению ликвидатора, мол, я ликвидатор Иван Иваныч Пупкин, решил: 1. передать оставшееся после удовлетворения требований кредиторов имущество юридического лица, а именно денежные средства в сумме 15 000 рублей, единственному участнику общества; 2. оплату комиссий и иных обязательных платежей произвести за счёт передаваемого имущества.

Re: Имущество после ликвидации

Да. Все верно. Только, вы уж все оплаты по ликвидируемому лицу со счетов проведите до распределения имущества участнику.

Re: Имущество после ликвидации

Re: Имущество после ликвидации

1. Оставшееся после завершения расчетов с кредиторами имущество ликвидируемого общества распределяется ликвидационной комиссией между участниками общества в следующей очередности:

в первую очередь осуществляется выплата участникам общества распределенной, но невыплаченной части прибыли;

во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками общества пропорционально их долям в уставном капитале общества.

2. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди.

Если имеющегося у общества имущества недостаточно для выплаты распределенной, но невыплаченной части прибыли, имущество общества распределяется между его участниками пропорционально их долям в уставном капитале общества.

Указанные нормы императивные?

Могут ли участники (их два 50/50) по своему соглашению предусмотреть передачу оставшегося имущества (недвижимость) только одному участнику?

Или сначала ликв. комиссия передает им недвижимость обоим в равных долях, а потом они решают данный вопрос между собой?

Re: Имущество после ликвидации

Добрый день. Перечитал все сообщения по поводу можно уменьшить НДФЛ при ликвидации на величину взноса участника или нет. Понял, что однозначного ответа нет. Сейчас хотим ликвидироваться, висит недвижка, налог выйдет большой. Если платить со всей суммы, лучше не ликвидироваться. У кого была практика похожая? Пришлось платить со всей суммы или за вычетом взноса участника?

Страница 2 из 3

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 20:26. Часовой пояс GMT +3.