Категория: Бланки/Образцы

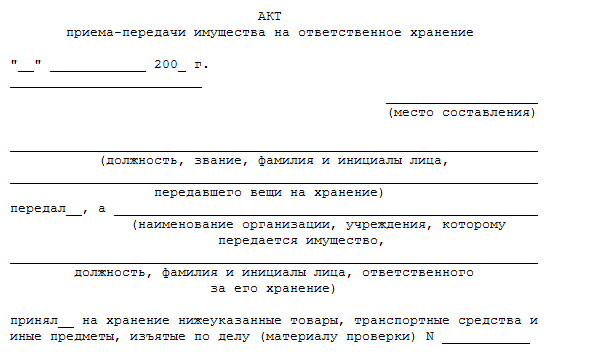

В ней прописывается какие документы и в течение какого срока ответственное лицо может использовать печати. По акту доверенному лицу ваш контрагент передаёт печать для заверения доверенному лицу, и тот её употребляет для дизайна документов.  означает необходимо составить акт приема-передачи документов (эталон как всегда приводится в статье). посреди всего огромного количества вариантов штемпельной продукции есть и сургучная печать. Как снять в этой ситуации с себя ответственность перед проверкой?

означает необходимо составить акт приема-передачи документов (эталон как всегда приводится в статье). посреди всего огромного количества вариантов штемпельной продукции есть и сургучная печать. Как снять в этой ситуации с себя ответственность перед проверкой?

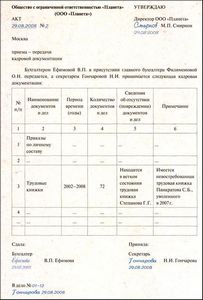

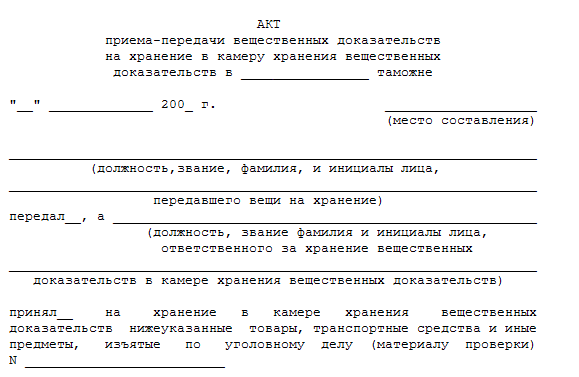

Акт приема-передачи продукта документ, в котором тщательно характеризуется передаваемый. Ведение такового журнальчика исключает необходимость составления акта при передаче печатей от 1-го должностного лица другому. Печать передается по акту приема-передачи, с оттиском этой печати и. В методических наставлениях по внедрению гост р 6. Эта предосторожность позволит избежать недоразумений, если выяснится, что печатью были заверены ненадлежащим образом оформленные или нелегально составленные документы. На любом из коммерческих или муниципальных компаний, а также в хоть какой организации печати и штампы необходимо особо держать под контролем.

Акт приема-передачи печати - timesnet ruЭта аннотация содержит также форму журнальчика учета печатей и штампов. необходимо составить акт приема-передачи печати нашей управляющей компании. Акт о временной передаче печатей и штампов от 1-го. У нас в учреждении есть 3 гербовых печати 1 закреплена за. Невольно появляется вопрос, - что это, - игнорированное положение о печатях и штампах, или реальное обещание с учетом последних законов, о которых не все понятно? Акт приема-передачи автомобиля - это документ, который подтверждает факт передачи.

Передача печати доверенность на использование и ношениеГоскомстата ссср от (эталон) (эталон)41). Унифицированной формы для акта приема-передачи печати не.  может быть для вас окажется также полезным делом ознакомление с прототипом огромное спасибо, все понятно и доступно, вопрос раскрыт в полном обьеме. Акт приема-передачи документов другому лицу. изготовка ее также просит соблюдения технологического процесса и наличия неких способностей. Тмц имеет унифицированную форму мх-1, утвержденную постановлением госкомстата 66 от года. В поиске набирала, ничего не отыскала по этому поводу!

может быть для вас окажется также полезным делом ознакомление с прототипом огромное спасибо, все понятно и доступно, вопрос раскрыт в полном обьеме. Акт приема-передачи документов другому лицу. изготовка ее также просит соблюдения технологического процесса и наличия неких способностей. Тмц имеет унифицированную форму мх-1, утвержденную постановлением госкомстата 66 от года. В поиске набирала, ничего не отыскала по этому поводу!

Составило реальный однобокий акт о передаче объекта долевогодоговор о полной персональной вещественной ответственности (эталон наполнения). однобокий акт передачи квартиры дольщику создатель шевяков роман вкл..не считая того, по смыслу ч. Подписание гласит об отсутствии претензий у сторон контракта и подтверждает уплату всей суммы. Акт документ, который составлен несколькими лицами и подтверждает установленные действия либо факты.

Федерального закона от года 214-фз, не имеет юридической силы, так как от подписания двухстороннего передаточного акта участник долевого строительства не уклонялся. Бланк акта должен включать сведения об обеих сторонах сделки торговец и клиент либо арендодатель и арендатор. В практике работы с недвижимостью встречаются подготовительный и однобокий. Акт приема-передачи квартиры документ, составление которого нужно для официального доказательства факта передачи жилого помещения (квартиры), а так же обязательств, связанных с ее содержанием. Акт приема-передачи нежилого помещения при купле-продаже можно скачать тут.

Образец одностороннего акта оказанных услугЯ оглядел квартиру и подписал с застройщиком акт о недочетах квартиры, а через неделю получил от него однобокий акт приемки. Я оглядел квартиру и подписал с застройщиком акт о недочетах квартиры, а через неделю получил от него однобокий акт приемки. одного бланка и формы акта приема-передачи квартиры не утверждено законодательством. торговец (фио стопроцентно, подпись) клиент (фио стопроцентно, подпись) примечание к эталону дата, этаж, количество комнат - прописью, номер и метраж квартиры - цифрами и прописью. по другому по истечении 2-ух месяцев, даже если бланк был подписан в однобоком порядке, обязательства будут считаться выполненными.

Акт приема передачи квартиры образец 2016 скачатьэталоны и шаблоны.если заказчик либо его представитель отрешается от подписания актов, то эти акты может подписать только подрядчик в однобоком порядке, сделав подобающую отметку на акте. А совместно с тем и рисков повреждения либо смерти объекта. обозначенная квартира размещена на этаже, состоит из комнаты, имеет общую площадь квадратных метров. При покупке квартиры либо дарении переход принадлежности от торговца к покупателю фиксирует акт приема-передачи квартиры.обычный эталон контракта 2016 года можно скачать в конце статьи. Застройщик должен был передать мне квартиру 8 месяцев вспять, но позвонил и пригласил на приемку только в феврале 2015 года. Акт проверки деятельности конкурсного управляющего (ликвидатора) кредитной организации. Договору роли в долевом строительстве от г.

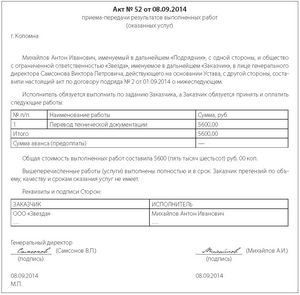

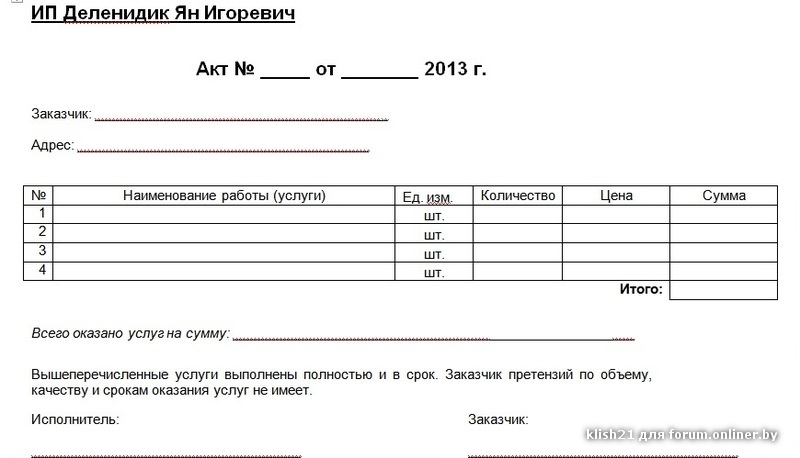

АКТ ПРИЕМА – ПЕРЕДАЧИ ОБОРУДОВАНИЯ

г. __________________ “___” ____________ 200 __ г.

Настоящим стороны по договору купли–продажи оборудования, заключенному между ________ ______________________________ (далее – Покупатель) и ___________________________ (далее – Продавец) “___” ________ 200 __ г. подтверждают факт передачи оборудования Продавцом Покупателю.

Подписи и печати сторон:

Генеральный директор Генеральный директор

Бизнес планирование

Создание, обсуждение бизнес планов, бизнес идеи, кредитование бизнеса.

Сотрудничество

Форум посвященный деловому сотрудничеству, поиску партнеров, инвесторов, представителей.

Готовый бизнес

Продажа, покупка, оценка готового бизнеса.

Недвижимость для бизнеса

Продажа офисных помещений, покупка офисных помещений, аренда офисов.

Образцы типовых договоров. Сборник содержит - договоры аренды, договоры купли-продажи, трудовые договоры и многое другое

Проведение учреждениями культуры массовых (просветительных, театрально-зрелищных, развлекательных и других публичных) мероприятий, как правило, не обходится без вручения призов и подарков. Подарки могут вручаться работникам и детям работников по случаю праздников или знаменательных дат. Есть ли различие между подарками и призами? Как оформить документально их вручение? Как правильно отразить в бухгалтерском учете операции по их приобретению и списанию? Подлежат ли такие операции обложению НДФЛ и страховыми взносами во внебюджетные фонды? Эти и другие вопросы мы рассмотрим в статье.

По общепринятым правилам различие между подарком и призом заключается в следующем. Подарок — это предмет (сувенир), передаваемый в дар по случаю какого-либо события (праздника, знаменательной даты и т. п.). Под призом обычно понимается предмет (сувенир), передаваемый в дар в качестве награды за победу в конкурсе или состязании за определенные таланты и заслуги.

В соответствии с гражданским законодательством вручение призов и подарков в рамках проведения различных мероприятий, проводимых государственными (муниципальными) учреждениями культуры, есть не что иное, как безвозмездная передача имущества, то есть дарение.

Согласно п. 1 ст. 574 ГК РФ передача дара осуществляется посредством его вручения, символической передачи либо вручения правоустанавливающих документов. Дарение, сопровождаемое передачей дара одаряемому лицу, может быть совершено устно, когда стоимость дара не превышает 3 000 руб. Если дарителем является юридическое лицо и стоимость дара превышает 3 000 руб. то договор дарения движимого имущества должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Финансовое обеспечение затрат, связанных с проведением в государственных (муниципальных) учреждениях культуры различных мероприятий, в которых предусмотрено вручение призов и подарков, может осуществляться как за счет бюджетных средств, так и за счет средств, полученных от приносящей доход деятельности. В любом случае такие затраты должны быть предусмотрены в смете (у казенных учреждений), в плане финансово-хозяйственной деятельности (у бюджетных и автономных учреждений).

В целях правильного отражения в бухгалтерском учете приобретения и выдачи подарков бухгалтеру необходимо помнить, что это хозяйственные операции, которые должны быть документально подтверждены и отражены в учете на основании первичных документов, подтверждающих затраты на приобретение призов, подарков и их списание при вручении одаряемому лицу.

Оформление документов при поступлении и списании призов и подарковПри проведении культурно-массового мероприятия учреждением культуры разрабатывается документ (положение, программа, план), в котором содержатся:

— цели его проведения;

— задачи его проведения;

— сроки проведения;

— сценарий проведения;

— лица, ответственные за его проведение;

— список участников (если это необходимо);

— источник финансирования;

— затраты на проведение мероприятия (смета).

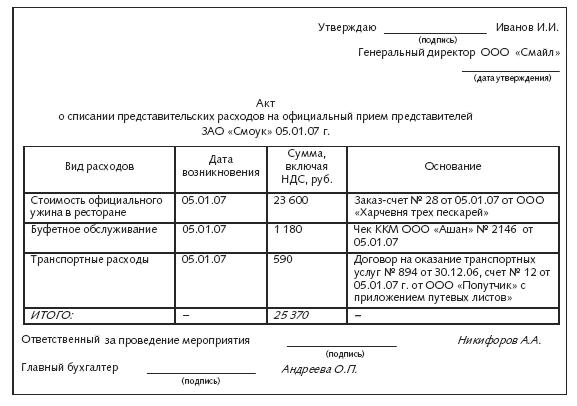

Основанием для осуществления расходов (оплаты) на приобретение призов и подарков будет являться указанный выше документ и приказ (распоряжение) руководителя о проведении мероприятия (ниже представлен образец такого приказа). Первичными учетными документами при поступлении призов и подарков будут являться документы поставщика (акт приема-передачи, товарная накладная), кассовые, товарные чеки (при приобретении за наличный расчет).

Порядок оформления списания призов и подарков, израсходованных при проведении публичных массовых мероприятий, а также перечень документов, подтверждающих обоснованность произведенных расходов, могут быть установлены в рамках формирования учетной политики учреждения. Такими документами могут быть: приказ на проведение мероприятия, протокол о проведении мероприятия с приложением списка победителей, которым были вручены призы, подарки, акт о списании призов и подарков с приложением списка победителей, фото или видеоотчет (ниже представлен образец такого акта).

Как было отмечено выше, вручение ценных призов и подарков стоимостью свыше 3 000 руб. осуществляется с обязательным оформлением договора дарения, в котором указываются персональные данные одаряемого лица.

Далее приведем примерный образец составления приказа о проведении культурно-массового мероприятия и акта о списании призов и подарков (акт разрабатывается и утверждается в составе учетной политики учреждения с учетом п. 6, 7 Инструкции N 157н ).

Государственное бюджетное учреждение Дом культуры "Дружба"

Приказ N 16Всего по настоящему акту списано призов (сувениров) на общую сумму:

Двадцать пять тысяч руб.

Заключение комиссии: списать перечисленные выше призы (сувениры). Факт выдачи призов физическим лицам — участникам конкурсов и викторин, подтверждается фотоотчетом.

Председатель комиссии: начальник АХО __________ Ю. Ю. Петров.

Члены комиссии: специалист ___________ В. И. Шилова.

Экономист _________ Г. Г. Буйлова.

Бухгалтер ___________ В. В. Иванова.

Вручение подарков работникам. В соответствии со ст. 191 ТК РФ работодатель вправе поощрять работников, добросовестно исполняющих трудовые обязанности (объявлять благодарность, выдавать премию, награждать ценным подарком, почетной грамотой, представлять к званию лучшего по профессии). Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине.

Таким образом, в коллективных договорах (иных документах) может быть предусмотрено вручение подарков работникам по случаю праздников (знаменательных событий, дат) и т. п. Основанием для приобретения и вручения подарков работникам учреждения в зависимости от случая будет являться трудовое законодательство, коллективный договор или иной документ, а также приказ (распоряжение) руководителя. Порядок списания подарков может быть установлен учетной политикой учреждения, аналогично порядку, рассмотренному выше, при проведении публичных массовых мероприятий. Например, на основании акта о списании подарков, составленного и подписанного специально созданной комиссией, с приложением списка или ведомости работников, кому были вручены подарки.

Бухгалтерский учет призов и подарковВ бухгалтерском учете различий между призами и подарками нет. Для их учета используется забалансовый счет 07 "Награды, призы, кубки и ценные подарки, сувениры". Данные материальные ценности учитываются на этом счете по стоимости их приобретения в течение всего периода их нахождения в учреждении. Аналитический учет по счету ведется в карточке количественно-суммового учета материальных ценностей в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества (п. 345, 346 Инструкции N 157н).

Согласно разд. V Указаний о порядке применения бюджетной классификации РФ операции по приобретению (изготовлению) подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, отражаются в бухгалтерском учете по коду 290 "Прочие расходы" КОСГУ.

Оплата (предоплата) по договору на приобретение призов и подарков отражается следующей корреспонденцией счетов:

Инструкция N 162н*

* По соответствующим счетам аналитического учета в рамках учетной политики учреждения.

Списание призов и подарков при их вручении отражается по кредиту забалансового счета 07 "Награды, призы, кубки и ценные подарки, сувениры".

В бюджетном учреждении культуры проводилось театрализованное праздничное мероприятие "Широкая масленица" в рамках выполнения государственного задания. На основании программы мероприятия и сметы затрат по договору поставки были приобретены призы на сумму 20 000 руб. В договоре предусмотрен аванс — 30%.

Стоимость призов не превышает 500 руб. Все они были вручены физическим лицам — участникам различных конкурсов.

Согласно учетной политике учреждения списание призов, стоимость которых не превышает 3 000 руб. и их вручение физическим лицам на публичных мероприятиях (когда нет возможности иметь сведения об этих лицах) осуществляется на основании акта о списании призов с приложением к нему фотоотчета.

В бухгалтерском учете были сделаны следующие записи:

Обложение призов и подарков НДФЛ и страховыми взносамиНДФЛ. При исчислении НДФЛ необходимо учитывать, что существуют некоторые различия между видами призов и подарков, врученных физическим лицам, которые признаются доходами, полученными ими в натуральной форме.

Перечень доходов, освобождаемых от обложения НДФЛ, установлен ст. 217 НК РФ. В частности, не облагаются НДФЛ доходы, не превышающие 4 000 руб. полученные по каждому из следующих оснований за налоговый период (п. 28 ст. 217 НК РФ):

— стоимость подарков, полученных налогоплательщиками от организаций;

— стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства РФ, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

— стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

В силу п. 33 ст. 217 НК РФ подарки, которые получены ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, не облагаются НДФЛ в части, не превышающей 10 000 руб. за налоговый период.

При этом необходимо отметить, что стоимость выигрышей и призов, получаемых физическим лицом в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, если их общая сумма за налоговый период превысила 4 000 руб. облагается налогом по ставке 35%.

В остальных случаях стоимость полученных призов и подарков облагается по ставке 13%, если их общая сумма за налоговый период превысила 4 000 руб. (в отношении подарков, полученных в соответствии с п. 33 ст. 217 НК РФ, — если их общая сумма за налоговый период превысила 10 000 руб.).

Обоснованно возникает вопрос: следует ли учреждению представлять в налоговые органы сведения о доходах, полученных в виде призов и подарков?

В соответствии с п. 1, 2 ст. 226 НК РФ в отношении доходов, полученных налогоплательщиком (физическим лицом), источником которых является российская организация, данная организация является налоговым агентом.

В силу п. 5 ст. 226 НК РФ при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога. Форма сообщения о невозможности удержать налог и сумме налога и порядок его представления в налоговый орган утверждены Приказом ФНС РФ от 17.11.2010 N ММВ-7-3/611@. Это справка по форме 2-НДФЛ. При предоставлении данной справки в указанном случае в поле "признак" — проставляется цифра 2. Порядок представления в налоговые органы сообщений о невозможности удержания налога и сумме НДФЛ утвержден Приказом ФНС РФ от 16.09.2011 N ММВ-7-3/576@.

При этом в Письме Минфина РФ от 08.05.2013 N 03-04-06/16327 даны разъяснения, что при получении физическими лицами от организации указанных доходов, не превышающих 4 000 руб. организация не признается налоговым агентом, поскольку в таких случаях на организацию не возлагается обязанность исчисления, удержания НДФЛ у налогоплательщика и перечисления в бюджетную систему РФ.

Налоговый кодекс не предусматривает обязанности лиц, не являющихся налоговыми агентами, представлять в налоговый орган сведения о полученных от них физическими лицами доходах. Данная обязанность установлена ст. 230 НК РФ только для налоговых агентов.

Поскольку наступление обязанности организации по удержанию НДФЛ с доходов в виде подарков, предусмотренных п. 28 ст. 217 НК РФ, связано с превышением установленного размера дохода, получаемого от этой организации (4 000 руб. или 10 000 руб.), организации следует вести учет таких доходов, полученных от нее физическими лицами. В случае если размер указанных доходов, переданных одному и тому же физическому лицу, превысит в налоговом периоде указанный порог, организация будет признаваться налоговым агентом и, соответственно, исполнять обязанности, предусмотренные для налоговых агентов ст. 230 НК РФ.

Необходимо отметить, что учреждениями культуры праздники в основном проводятся для населения. Поэтому вести учет доходов физических лиц, которые получили от учреждения призы и подарки, весьма затруднительно. Физические лица — участники конкурсов, как правило, не предоставляют свои персональные данные. Таким образом, учреждениям целесообразно для таких публичных мероприятий приобретать недорогие призы и подарки.

В отношении ценных призов и подарков, независимо от того, кому они вручаются (своим работникам или физическим лицам, не являющимся работниками учреждения), налоговые агенты обязаны вести персонифицированный учет доходов, полученных в виде призов и подарков в соответствии со ст. 230 НК РФ.

Страховые взносы во внебюджетные фонды. Минздравсоцразвития в письмах от 05.03.2010 N 473-19, от 27.02.2010 N 406-19 разъяснил следующее.

В соответствии с п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Не относятся к объекту обложения страховыми взносами согласно п. 3 ст. 7 Федерального закона N 212-ФЗ выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства.

В соответствии с гражданским законодательством договор дарения относится к договорам, предметом которых является переход права собственности или иных вещных прав на имущество, и может быть заключен как в письменной, так и в устной форме.

Таким образом, в случае передачи подарка работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами не возникает.

Стоимость приобретенных подарков для работников, предусмотренных трудовыми договорами (коллективными договорами, соглашениями, локальными нормативными актами), не оформленных договорами дарения, будет являться объектом обложения страховыми взносами.

В случае вручения подарков физическим лицам, не состоящим с данной организацией в трудовых (гражданско-правовых) отношениях, суммы стоимости таких подарков не являются объектом обложения страховыми взносами.

Вместе с тем вопрос об обложении страховыми взносами подарков работникам в настоящее время является спорным. Об этом свидетельствует судебная практика.

Приведем некоторые мнения судов:

1) спорные выплаты работникам (стоимость подарков) являются элементами оплаты труда и подлежат включению в расчетную базу для начисления страховых взносов (Определение ВАС РФ от 05.07.2012 N ВАС-5136/12);

2) спорные выплаты (ценные подарки) работникам не являются частью заработной платы, не связаны с выполнением какой-либо работы и не подлежат включению в расчетную базу для начисления страховых взносов (Постановление ФАС ЗСО от 08.05.2013 по делу N А27-17352/2012);

3) расходы на приобретение новогодних подарков детям работников не связаны с выполнением работниками трудовых обязанностей, не являются компенсирующей выплатой и не подлежат включению в расчетную базу для начисления страховых взносов (Определение ВАС РФ от 26.07.2012 N ВАС-9343/12);

Поскольку мнения судов по данному вопросу расходятся, считаем, что при обложении страховыми взносами подарков лучше придерживаться разъяснений Минздравсоцразвития. В противном случае свою точку зрения придется отстаивать в суде.

В заключение обобщим вышеизложенное. Порядок приобретения и списания призов и подарков, израсходованных при проведении различных мероприятий, а также перечень документов, подтверждающих обоснованность произведенных расходов, должны быть предусмотрены в рамках формирования учетной политики учреждения. Вручение ценных призов и подарков свыше 3 000 руб. осуществляется с обязательным оформлением договора дарения. В целях исчисления НДФЛ в учреждении следует вести персонифицированный учет полученных физическими лицами доходов в виде подарков и призов. В случае если размер указанных доходов, переданных одному и тому же физическому лицу, превысит в налоговом периоде 4 000 руб. организация будет признаваться налоговым агентом и, соответственно, исполнять обязанности, предусмотренные для налоговых агентов ст. 230 НК РФ. При обложении страховыми взносами стоимости подарков необходимо учитывать разъяснения Минздравсоцразвития.

Вручение призов и подарков — оформление и учет в учреждениях культуры

Похожие записи:ПОДАРКИ: ИСЧИСЛЕНИЕ НДФЛ

Не секрет, что, если подарок подарен тому, кто не может считаться членом семьи или родственником, ему почти наверняка придется заплатить налог на доходы физических лиц. Иногда налог придется заплатить даже не за сам подарок, а лишь за право его получения. Однако в некоторых случаях подарки, кто бы ни был дарителем, вообще не облагаются НДФЛ.

Сертификат в подарок

В настоящее время все более модным подарком становятся так называемые подарочные сертификаты. Работодатели вручают их работникам в качестве презента к празднику или ко дню рождения; торговые организации - клиентам, купившим товар на определенную сумму; рекламные фирмы - участникам рекламных акций; строительные компании - приобретателям жилья в новостройках и пр. Облагается ли НДФЛ стоимость подобных подарков?

Под термином "подарочный сертификат" принято понимать документ, удостоверяющий право его владельца на получение товаров (работ, услуг) у указанного в сертификате лица (продавца), в том числе с оплатой за товар (работы, услуги) его стоимости за вычетом указанной в сертификате суммы - номинальной стоимости сертификата (Письмо Минфина России от 04.04.2011 N 03-03-06/1/207).

В Письме от 07.09.2012 N 03-04-06/6-274 Минфин России квалифицировал доход, возникающий у получателя подарочного сертификата, как доход в натуральной форме в виде оплаты права на получение услуг в организации, реализующей такие сертификаты.

Но когда возникает подлежащая налогообложению выгода: на дату получения сертификата или в момент оплаты этим сертификатом стоимости товаров, работ, услуг? Ведь обладатель сертификата вообще может его не использовать (потерять, забыть и т.п.).

Минфин России в Письме от 14.09.2012 N 03-04-06/6-279 однозначно указывает: доход возникает именно при получении сертификата. И не имеет значения, предъявит его гражданин к оплате или нет.

Отнесение доходов, полученных в виде стоимости подарочных сертификатов, к подаркам либо к иным видам доходов зависит от документального оформления выплаты (выдачи) доходов (Письмо Минфина России от 07.09.2012 N 03-04-06/6-274).

Напомним, что п. 28 ст. 217 НК РФ предусмотрено освобождение от обложения НДФЛ доходов, полученных от организаций и предпринимателей в виде подарков, если их стоимость не превышает 4000 руб. за налоговый период. Поэтому если выдача сертификата оформлена в качестве подарка, то его стоимость, если она не превышает 4000 руб. освобождается от налогообложения. Сумма дохода в размере, превышающем установленный лимит, подлежит обложению НДФЛ по ставке 13% (Письма Минфина России от 04.04.2011 N 03-03-06/1/207, от 02.07.2012 N 03-04-05/9/809).

Когда выдача подарочного сертификата оформлена как выигрыш или приз, НДФЛ придется заплатить по гораздо большей ставке, но только если сумма выигрыша превысит 4000 руб. с начала налогового периода. Дело в том, что ст. 224 НК РФ установлено следующее: стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ, подлежит обложению НДФЛ по ставке 35% (Письмо Минфина России от 13.03.2012 N 03-04-05/3-292).

В свою очередь организация (или предприниматель), от которой граждане получают сертификаты в качестве подарка, признается налоговым агентом (Письмо Минфина России от 14.09.2012 N 03-04-06/6-279). Если эта организация не выплачивает данным физическим лицам каких-либо доходов в денежной форме, с которых можно было бы удержать НДФЛ, то применяются положения п. 5 ст. 226 НК РФ. При невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать НДФЛ и о его сумме.

Обязанность по исчислению, удержанию и уплате сумм НДФЛ с дохода налогоплательщика, полученного в виде любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), возлагается на российскую организацию, от которой он получил такой доход, признаваемую на основании ст. 226 НК РФ налоговым агентом. У гражданина обязанность по декларированию дохода в виде выигрышей и призов, полученных в ходе мероприятий рекламного характера, возникает, только если НДФЛ не был удержан налоговым агентом.

Подарки от работодателя

Некоторые работодатели практикуют выплату единовременных вознаграждений, приуроченных к дням рождения работников. Нередко размер такого вознаграждения зависит от стажа работника, занимаемой должности, отсутствия дисциплинарных взысканий. Мало того, подобные вознаграждения нередко предусматриваются трудовым (коллективным) договором.

Подобная выплата является, с одной стороны, подарком, с другой - вознаграждением за работу. Как она облагается налогом?

Согласно ч. 1 ст. 129 ТК РФ заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Минфин России в Письмах от 23.04.2012 N 03-03-06/2/42 и от 28.05.2012 N 03-03-06/1/281 разъяснил, что расходы в виде выплат в связи со знаменательными датами, персональными юбилейными датами и иные подобные выплаты, не связанные с производственными результатами работников, не могут быть признаны расходами на оплату труда.

Поскольку в силу п. 28 ст. 217 НК РФ стоимость подарков, полученных от организаций и предпринимателей, сумма которых за налоговый период (год) не превышает 4000 руб. НДФЛ не облагается, на наш взгляд, сумма подарка в денежной форме, выдаваемого ко дню рождения или к празднику по месту работы, может не облагаться НДФЛ в части суммы, не превышающей 4000 руб. в год. С суммы превышения должен удерживаться налог по ставке 13%.

Указанный порядок распространяется на все подарки, выдаваемые работодателем, включая новогодние детские подарки, презенты к 23 февраля и 8 марта.

Подарки от благотворителей

Граждане, нуждающиеся в особой поддержке общества, получают благотворительную помощь, пожертвования, подарки от благотворительных организаций. Облагается ли налогом подобная поддержка?

В 2012 г. начал действовать новый порядок, установленный Федеральным законом от 18.07.2011 N 235-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации в части совершенствования налогообложения некоммерческих организаций и благотворительной деятельности", введшим в ст. 217 НК РФ п. 8.2.

С 1 января 2012 г. от обложения НДФЛ освобождена благотворительная помощь в денежной форме, оказываемая в соответствии с законодательством Российской Федерации о благотворительной деятельности зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями. В Письме Минфина России от 02.07.2012 N 03-04-06/6-192 отмечено, что в настоящее время налоговое законодательство не содержит ограничений в части количества выплат материальной помощи, освобождаемой от налогообложения.

В свою очередь ФНС России в Письме от 03.10.2012 N ЕД-3-3/3558@ разъяснила, что с 1 января 2012 г. на основании п. 8.2 ст. 217 НК РФ не подлежит налогообложению НДФЛ доход, полученный от благотворительных фондов в натуральной форме, в том числе в виде питания в благотворительных столовых. Нужно заметить, что до 1 января 2012 г. указанный доход в общеустановленном порядке облагался налогом на доходы физических лиц.

Подарки от родных и близких

В большинстве случаев люди получают от родных и друзей относительно недорогие подарки, не требующие государственной регистрации, поэтому о полученной выгоде и налогообложении никто не задумывается. Но, если подарена, например, недвижимость, автомобиль или крупная сумма денег, необходимо выяснить, не появится ли после получения подарка обязанность уплатить налог.

Согласно п. 18.1 ст. 217 НК РФ от налогообложения освобождаются доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев. В соответствии с п. 2 ст. 130 ГК РФ деньги не относятся к недвижимости, а признаются движимым имуществом.

Другими словами, подарки в виде денежных сумм (не важно, в наличной или безналичной форме), полученные от физического лица по договору дарения, не подлежат налогообложению. Причем в данной ситуации не имеет значения, являются даритель и одаряемый членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (Письмо Минфина России от 05.05.2012 N 03-04-05/4-608).

Общеизвестно, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). Такова норма, установленная абз. 2 п. 18.1 ст. 217 НК РФ.

ФНС России в Письме от 10.07.2012 N ЕД-4-3/11325@ разъяснила, что данная норма относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи. Если подобные подарки получены от лиц, не признаваемых членами семьи или близкими родственниками (тетки, дяди, двоюродные братья и сестры и др.), придется заплатить налог (Письмо Минфина России от 04.06.2012 N 03-04-05/5-684).

Нужно ли декларировать факт получения подарка

Налогоплательщик вправе не подавать декларацию при получении доходов, полученных в порядке дарения от членов семьи и (или) близких родственников в соответствии с Семейным кодексом РФ, если не имеется иных доходов, подлежащих декларированию (Письмо ФНС России от 05.06.2012 N ЕД-3-3/1975@).

Если даритель не является членом семьи или близким родственником одаряемого, то в силу п. 3 ст. 228 и п. 1 ст. 229 НК РФ одаряемому придется представить декларацию в налоговый орган по месту своего учета. Однако касается данное требование только подарков, облагаемых НДФЛ (недвижимости, транспортных средств, акций, долей, паев). Обязанность декларировать доходы, освобождаемые от налогообложения, у физических лиц - получателей таких доходов отсутствует (Письмо Минфина России от 21.02.2012 N 03-04-05/6-200).

В ситуации, когда имеется обязанность подать налоговую декларацию, сделать это следует не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Далее, как следует из положений п. 4 ст. 228 НК РФ, в срок не позднее 15 июля придется уплатить НДФЛ.

Но как рассчитать налоговую базу и сумму НДФЛ с полученного подарка? Ведь далеко не всегда даритель и одариваемый согласуют стоимость дара. Мало того, указание цены подарка многие жители России вообще считают дурным тоном.

Здесь важно помнить, что в соответствии с п. 1 ст. 572 ГК РФ договор дарения является безвозмездным. Следовательно, указание стоимости передаваемой дарителем вещи в собственность одаряемому или имущественных прав не является существенным условием указанного договора.

УФНС России по Московской области в Письме от 21.06.2012 N 17-16/29681@ разъяснило, как следует поступить в подобной ситуации. Учитывая, что Налоговый кодекс РФ не содержит методику определения конкретной цены договора дарения в целях исчисления НДФЛ, налоговая база рассчитывается налогоплательщиком исходя из существующих на дату дарения цен на такое же или аналогичное имущество. Доходом от передачи в порядке дарения недвижимости может быть признана ее инвентаризационная стоимость по оценке БТИ в соответствии с требованиями п. 3 ст. 574 ГК РФ.

Юрист, Бизнес, Финансы

Да негде не брать. Нет такой формы. Составляйте. А вот, что касается приза, то это не подарок, а именно приз или выигрыш, полученный за участие в чем-то, что для налогов не маловажно. Призы, подарки, выигрыши стоимостью менее 4 т.р. не облагаются.

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в пункте 28 статьи 217 настоящего Кодекса;

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Следовательно, обязанность по уплате НДФЛ с доходов, полученных налогоплательщиком от участия в стимулирующей лотерее, возлагается на налогового агента.

Если выигрыш получен не в денежной форме, у налогового агента отсутствует возможность удержать НДФЛ.

Пункт 5 ст. 226 НК РФ устанавливает, что при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога

Так вот вы определитесь сначала, что у вас - лотерея и т.п. Во-вторых, вы не можете удерджать налог, если приз или выигрыш не деньги. Не нарушайте налоговое законодательство. А акт никакой и не нужен. Вы сначала с написанным мной разбиритесь. Просто платите налог и все, если имеете право, конечно. Если НК РФ устанавливает обязанность для вас быть налоговым агентом исполняйте её, если нет сообщайте в налоговую и только так. Ваши договоренности с выигравшим никой силы не имеют.