Категория: Бланки/Образцы

Беседу провела Екатерина Валуева ,

эксперт по финансовому законодательству

Сдавать отчетность по телекоммуникационным каналам связи и проще, и удобней. Большинство компаний уже перешли на электронный документооборот, однако некоторые все еще отправляют документы на бумажных носителях. О преимуществах использования ТКС для сдачи отчетности и общения с налоговыми инспекциями нам рассказала Татьяна Владимировна Матвеева, начальник Управления информационных технологий ФНС России.

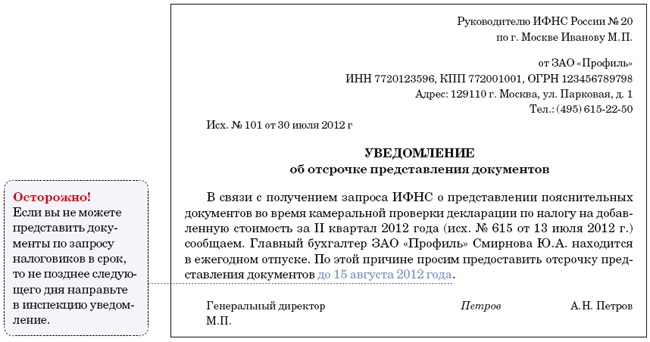

Сейчас активно внедряется электронный документооборот. Вскоре все плательщики НДС, а также налоговые агенты по НДС будут обязаны сдавать отчетность в электронном виде. Как быть "упрощенцу", у которого прошла единственная сделка, например, с госучреждением, в которой он является налоговым агентом по НДС? Нужно ли устанавливать комплекс для сдачи налоговой отчетности? А если в следующем налоговом периоде не было сделок с НДС, то можно ли вернуться к бумажному документообороту?

Начиная с налогового периода за первый квартал 2014 года представление налоговой декларации по НДС производится организациями 1 по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Начиная с налогового периода за первый квартал 2014 года представление налоговой декларации по НДС производится организациями 1 по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Однако данная норма для "упрощенцев" вступает в силу только с 1 января 2015 года. Поэтому на сегодняшний день для них установки специализированных программных комплексов не требуется.

В дальнейшем если у организации все же возникнет ситуация, когда она будет обязана направлять отчетность в электронной форме через оператора, а в следующем налоговом периоде такой обязанности уже не будет, то она всегда вправе самостоятельно выбрать способ направления отчетности, в том числе и вернуться к бумажному документообороту.

Однако трудно себе представить, что компания, заключив договор с оператором, оплатив определенную сумму (как правило, услуги предоплачены), решит отказаться от услуг. Ведь преимущества представления бухгалтерской и налоговой отчетности по ТКС очевидны:

Можно ли считать сдачу декларации через портал госуслуг сдачей по ТКС? Какие подводные камни могут ожидать компанию, сдавшую декларацию не через оператора электронного документооборота?

Статьей 80 Налогового кодекса определено, что организация подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в ней, а в случае представления декларации в электронной форме применяется усиленная квалифицированная электронная подпись. Она позволяет идентифицировать владельца сертификата ключа подписи и установить отсутствие искажения информации, содержащейся в декларации в электронной форме. Чего, к сожалению, в настоящий момент технология сдачи налоговых деклараций через портал госуслуг не обеспечивает.Поэтому компании, направившие налоговую декларацию с использованием портала госуслуг, должны обязательно посетить инспекцию, в которую направлена декларация через портал, и сдать ее в бумажном виде.

С 1 января 2014 года в соответствии с изменениями, внесенными Федеральным законом № 134 ФЗ 2. компании, перечисленные в абзаце 2 пункта 3 статьи 80 Налогового кодекса, обязаны сдавать соответствующую налоговую декларацию в электронной форме по ТКС через оператора электронного документооборота.

Несоблюдение указанных требований к порядку представления декларации повлечет отказ в приеме и, как следствие, неисполнение фирмой своих обязанностей.

Какую информацию можно будет получить в "Личном кабинете налогоплательщика для юридических лиц" на сайте ФНС России?

В настоящее время сервис "Личный кабинет налогоплательщика для юридических лиц" работает в рамках опытной эксплуатации в ограниченном количестве субъектов Российской Федерации. В первом квартале 2014 года планируется внедрение сервиса на всей территории Российской Федерации. Сервис позволяет компании получать информацию о наличии невыясненных платежей, составлять и направлять в налоговые инспекции заявления на уточнение невыясненного платежа, а также получать акт совместной сверки. При этом следует учитывать, что полученный в электронном виде акт сверки носит информационный характер.

Кроме этого, "Личный кабинет" позволяет компаниям получать актуальную информацию о состоянии расчетов с бюджетом, задолженности по налогам, о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, а также составлять и направлять в инспекцию заявления о зачете/возврате переплаты, получать справки о состоянии расчетов с бюджетом, справки об исполнении обязанности по уплате налогов и других обязательных платежей.

Сервис также предоставляет пользователям информацию о платежах, списанных с расчетного счета и не поступивших в бюджет, об урегулированной задолженности, о неисполненных требованиях на уплату налога и других обязательных платежей и о мерах принудительного взыскания задолженности.

Следует отметить, что воспользоваться данным сервисом компании могут только при наличии усиленной квалифицированной электронной подписи.

Если у бухгалтера возникли сомнения, что его отчет, отправленный по телекоммуникационным каналам связи, будет принят налоговыми инспекторами, и он продублировал этот же отчет, направив его почтой России, будет ли это считаться нарушением? Какой из двух отчетов будет принят и занесен в базу?

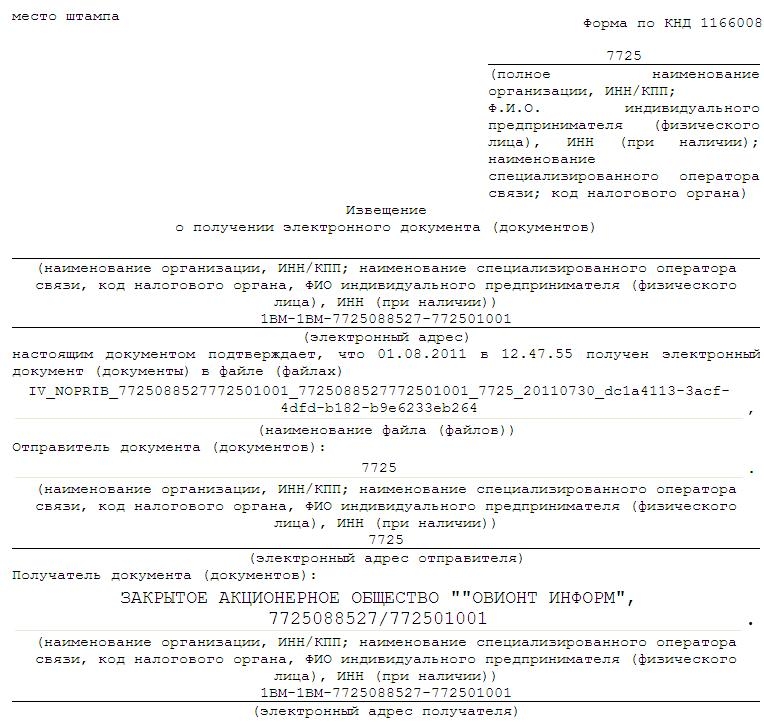

В данном примере речь идет о формализованном документообороте, который предусматривает автоматизированный процесс обработки данных.При направлении запроса по ТКС фирма всегда получает в ответ либо извещение о получении электронного документа, либо уведомление об отказе в приеме с указанием причин отказа или сообщение об ошибке.

В случае если бухгалтер не получил указанные документы, он должен обратиться к своему оператору электронного документооборота для устранения возникшей проблемы. Это может быть нештатная ситуация, но случается такое крайне редко.

При отправке дублирующих документов, например по ТКС и в бумажном виде, первым будет введен и обработан тот документ, который был физически получен первым, и практически в подавляющем большинстве случаев это будет отчетность, направленная по ТКС.

Необходимо обратить внимание, что в случае если отчетность на бумаге будет обработана налоговым инспектором первой, то на отчетность в электронной форме придет уведомление об отказе в приеме, поскольку данная налоговая декларация уже была представлена ранее.

Предполагает ли отправка электронного документа в налоговую инспекцию, что все общение будет и дальше происходить по ТКС? Если компания, например запросила акт сверки через ПО, но не получила никакого ответа от инспекторов: ни акта, ни отказа, ни уведомления о получении. Что делать в этой ситуации? Нужно ли дублировать запрос на сверку в бумажном виде?

Еще раз подчеркну, что электронный документооборот — это формализованный документооборот, который предусматривает автоматизированный процесс обработки данных.

Так, направляя запрос по ТКС, компания всегда получает ответ: либо извещение о получении электронного документа, либо уведомление об отказе в приеме с указанием причин отказа или сообщение об ошибке.

Не получив указанные документы, фирме необходимо обратиться к своему оператору электронного документооборота для устранения возникшей проблемы.

Кроме этого, бухгалтер вправе принять решение и о дублировании запроса на бумажном носителе.

Если инспекция прислала требование об уточнении налоговых платежей по почте России, может ли компания ответить по ТКС, направив заявление об уточнении в электронном виде? Примут ли налоговые инспекторы его в работу? Как организации узнать, что невыясненные платежи уже разнесены?

Компания вправе направлять в инспекцию в электронной форме по ТКС любые документы, для которых существует утвержденный формат и порядок документооборота, в том числе и заявление об уточнении платежа.

Однако есть ряд документов, которые требуют представления на бумажном носителе, в том числе и дополнительные подтверждающие документы к заявлению. В таком случае представления на бумаге избежать не удастся.

Вместе с тем фирма может получить информацию о состоянии расчетов по налогам, сборам, пеням и штрафам, направив соответствующий запрос в инспекцию в электронной форме либо обратившись в налоговую лично или через представителя. Информация будет получена тем способом, который был указан в запросе.

Какими документами может руководствоваться компания, если хочет написать жалобу на бездействие инспекторов, выражающееся в отсутствии реакции на письма фирмы, направленные по ТКС?

Сотрудники налоговых инспекций действуют строго в рамках действующего законодательства, которым закреплены сроки по представлению информации или подготовке ответов на запросы организаций, в том числе в электронной форме по ТКС.

Для начала компании необходимо уточнить, получает ли она в ответ на письмо, отправленное по ТКС, следующие документы: извещение о получении электронного документа, уведомление об отказе в приеме с указанием причин отказа или сообщение об ошибке. Если нет, то ему необходимо обратиться к оператору электронного документооборота для выяснения причин.Если налоговая получила документ от фирмы по ТКС, но в установленные сроки ответ не предоставила, компания вправе обратиться в инспекцию через интернет-сайт с просьбой разобраться в сложившейся ситуации.

Если сложившуюся ситуацию урегулировать не представляется возможным, компании следует руководствоваться положениями раздела VII Налогового кодекса "Обжалование актов налоговых органов и действий или бездействий их должностных лиц", регламентирующими процедуру обжалования действий или бездействия должностных лиц налоговых инспекций.

Каким образом налоговые инспекторы определяют, в бумажном или в электронном виде предоставлять компании акты сверки, требования и прочие документы налогового контроля?

Как уже было отмечено ранее, налоговые инспекции формируют ответ на запрос компании в том виде, в котором был получен запрос, если в самом запросе не указан иной способ получения информации.

В настоящее время инспекции полностью готовы осуществлять обмен в электронной форме по тем документам, по которым законодательством предусмотрен способ представления в электронном виде.

Однако на сегодняшний день не все фирмы готовы к электронному документообороту, в тех случаях, когда на них не возложена такая обязанность.

В целях доведения до компаний информации о возможностях осуществления электронного документооборота, а также о преимуществах способа общения с налоговыми по ТКС в территориальных инспекциях на постоянной основе проводятся соответствующие мероприятия.

Когда планируется переход на стопроцентное электронное общение по всем вопросам с налоговой инспекцией?

Обеспечение полного электронного обмена с организациями является одной из приоритетных задач, стоящих перед ФНС России.

Однако это напрямую зависит от желания и возможностей самих компаний, определенные категории которых, в свою очередь, не готовы к общению с налоговыми только в электронном виде.Поскольку инспекции осуществляют свою деятельность строго в рамках действующего законодательства, они не вправе в принудительном порядке переводить всех на полный электронный документооборот, за исключением случаев, когда такая обязанность определена законодательно.

Следует отметить, что в настоящее время обязанность предоставлять отчетность в налоговую по установленным форматам в электронной форме определена для компаний, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, а также вновь созданных (в т. ч. при реорганизации), численность работников которых превышает указанный предел, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством.

Еще раз напомню, что с 1 января 2014 года в соответствии с изменениями, внесенными Федеральным законом 134 ФЗ, указанная выше категория организаций пополнится плательщиками НДС, а также налоговыми агентами по НДС.

____________________

1 в т. ч. указанными в п. 5 ст. 173 НК РФ

2 Федеральный закон от 28.06.2013 № 134-ФЗ

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Автор: Светлана Последовская. эксперт по финансовому законодательству

Основой бухгалтерского и налогового учета, а следовательно и отчетности, являются первичные документы. Закон "О бухгалтерском учете" предусматривает, что первичные учетные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Причем последние становятся все более популярны.

Компании активнее оптимизируют бизнес-процессы, внедряя системы электронного документооборота с контрагентами. Это, безусловно, облегчает и формирование отчетности, поскольку документы не надо заносить в учетную программу вручную. Вероятность технических ошибок и недочетов снижается.

Варианты электронного документооборота

Есть два варианта организации системы электронного документооборота. Первый - заключить с контрагентами соглашение об электронном документообороте и обмениваться документами, подписанными электронной подписью через электронную почту. При этом можно использовать простую электронную подпись.

Отметим, что соглашение между участниками должно устанавливать случаи признания электронных документов, подписанных простой электронной подписью, равнозначными документам на бумажных носителях, подписанным собственноручной подписью (ст. 9 Федерального закона от 06.04.2011 № 63-ФЗ). В частности, это правила, по которым определяется лицо, подписывающее электронный документ, по его простой электронной подписи, а также обязанность лица, создающего и (или) использующего ключ простой электронной подписи, соблюдать его конфиденциальность.

Недостаток такой системы в том, что электронными счетами-фактурами можно обмениваться только через операторов ЭДО. Это предусмотрено статьей 169 Налогового кодекса: счета-фактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком (утв. приказом Минфина России от 25.04.2011 № 50н). При несоблюдении указанных требований к формату или порядку выставления счета-фактуры нужно дублировать на бумаге.

Более того, Минфин России в своих разъяснениях не раз указывал, что документ, подписанный простой или неквалифицированной подписью, не может подтверждать расходы компании (письма Минфина России от 02.09.2014 № 03-03-06/1/43920, от 21.04.2014 № 03-03-06/1/18206, от 23.01.2013 № 03-03-06/1/24). Ведь в Налоговом кодексе не определены случаи, в которых информация в электронной форме, подписанная неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Таким образом, только документ, оформленный в электронном виде и подписанный квалифицированной электронной подписью, может являться документом, подтверждающим расходы. При условии, конечно, что законодательство не устанавливает требование о составлении такого документа на бумаге.

Второй вариант - организовать электронный документооборот через спецоператора. При таком способе компания присоединяется к регламенту обмена электронными документами и может обмениваться с контрагентами как формализованными документами (для которых официально ФНС России утвердила формат), так и неформализованными (договоры, соглашения, акты сверки и т.д.).

В данном случае есть вероятность, что контрагент пользуется услугами другого спецоператора. Тогда можно воспользоваться так называемым техническим роумингом. Правда, пока зачастую компаниям приходится нести определенные финансовые и временные затраты, поскольку реализация роуминга настраивается под клиентов. Тем не менее такая практика уже есть, и организации, которые перевели на ЭДО взаимодействие с одним контрагентом, внедряют такую систему и в отношении остальных.

В рамках ЭДО с контрагентами документы можно подписывать той же электронной подписью, что и отчетность, представляемую в госорганы. Причем одной электронной подписью могут быть подписаны несколько связанных между собой электронных документов (пакет электронных документов). Иными словами, при подписании пакета электронных документов каждый из них считается подписанным электронной подписью того вида, которой подписан пакет электронных документов. Если бизнес-процессы компании требуют наличия нескольких электронных подписей, то их также можно оформить на ответственных сотрудников.

В то же время еще в 2011 году появилось письмо ФНС России (письмо ФНС России от 24.11.2011 № ЕД-4-3/19693@), в котором сказано следующее. Если соглашением между участниками электронного взаимодействия предусмотрено подписание документов неквалифицированной электронной подписью, то первичные учетные документы, подписанные такой подписью, могут быть учтены в целях налогообложения прибыли, если соблюдены критерии статьи 252 Налогового кодекса.

По нашему мнению, все же следует руководствоваться позицией Минфина России и использовать квалифицированную электронную подпись для удостоверения документов, которые подтверждают расходы по налогу на прибыль.

Формат электронных документов

Еще один важный момент - формат электронных документов. Что касается счетов-фактур, то в отношении них все ясно: статья 169 Налогового кодекса указывает, что должен соблюдаться формат выставляемого в электронном виде документа. Для некоторых первичных документов в 2012 году ФНС России (приказ ФНС России от 21.03.2012 № ММВ-7-6/172@) разработала рекомендованный формат товарной накладной по форме ТОРГ-12 и Акта приема-сдачи (работ) услуг. Несмотря на то что в приказе указано на рекомендованный характер формата, именно в таком формате компании должны направлять эти документы в электронном виде по требованию налоговой инспекции в случае необходимости подтверждения расходов по налогу на прибыль.

Порядок подготовки, согласования и подписания соглашения об электронном обмене документами между компаниями законодательно не утвержден. Кодекс не уточняет, должно оно быть письменным или допускается устная договоренность. Самый надежный вариант — письменное соглашение

С письменным соглашением у компании останется наглядное подтверждение того, что контрагент добровольно перешел на электронный обмен документами.

В соглашении целесообразно отметить, обмениваются ли компании электронными документами напрямую (при помощи специализированных программ или обычных почтовых клиентов) или привлекая оператора электронного документооборота. Обмен электронными счетами-фактурами возможен исключительно через оператора ЭДО (Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи, утв. приказом Минфина России от 25.04.11 № 50н ). В то время как законодательство не обязывает компании привлекать оператора ЭДО для обмена иными документами.

Елены Смирновой, директора департамента бухгалтерского учета ОАО «Аэрофлот»

Елены Чистяковой, бизнес-тренера, преподавателя МВА ExecutiveCoach, члена Международной ассоциации кросс-культурного менеджмента

Как упростить документооборот в бухгалтерии

Шаг 5. Внедрите электронный документооборот

Переход на электронный документооборот особенно актуален для организаций, деятельность которых предполагает активный и масштабный обмен документами с контрагентами. Ведь отказ от бумажных документов сокращает время, необходимое для отражения первичной информации в учете.

Кроме того, электронные документы не требуется распечатывать и хранить в бумажном виде. С этим согласны и представители ФНС России (письма ФНС России от 6 февраля 2014 г. № ГД-4-3/1984. от 17 января 2014 г. № ПА-4-6/489 ).

Все отправляемые и получаемые через Интернет документы надо хранить в электронном формате в хронологическом порядке. Такой архив организуйте так, чтобы при необходимости, например, по запросу налоговой инспекции, вы могли оперативно найти запрашиваемые документы и переслать их в инспекцию в электронном виде.

Если ваша организация внедрит электронный документооборот, то вам понадобится разработать правила создания, получения и хранения такой первички и прописать их в учетной политике (п. 4 ПБУ 1/2008 ).*

Главбух советует: договоритесь с контрагентами о том, что обмен документами будет осуществляться в электронной форме.

Это возможно, если у каждой стороны сделки есть необходимые технические возможности для приема и обработки этих документов. *

О том, что с контрагентами вы обмениваетесь документами, в том числе и в электронном виде, стоит сказать в учетной политике.

Из статьи журнала «Российский налоговый курьер» № 12, июнь 2014

Что важно отразить в соглашении об электронном обмене документами, чтобы избежать налоговых потерь

Сейчас все больше компаний переходят на электронный документооборот не только с инспекцией, но и с контрагентами (подробнее читайте ниже). Однако в отличие от обмена сведениями с налоговиками порядок подготовки, согласования и подписания соглашения об электронном обмене документами между компаниями законодательно не утвержден.*

Мы разработали образец соглашения об электронном обмене документами (далее — соглашение), в котором определили формат электронного документооборота между компаниями (см. образец ниже). Рассмотрим, какие пункты такого соглашения помогут компании избежать претензий проверяющих.