Категория: Инструкции

Инструкция по применению и заполнению форм первичной учетной документации по учету труда и его оплаты (Раздел 1. По учету кадров)

Утверждена постановлением

Государственного комитета РФ по статистике

от 06.04.2001 26

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО УЧЕТУ ТРУДА И ЕГО ОПЛАТЫ

(выдержка)

1. По учету кадров

Приказ (распоряжение) о приеме работника на работу (форма Т-1 )

Приказ (распоряжение) о приеме работников на работу (форма Т-1а )

Применяются для оформления и учета принимаемых на работу по трудовому договору (контракту). Составляются лицом, ответственным за прием, на всех лиц, принимаемых на работу в организацию.

При оформлении приказа (распоряжения) о приеме на работу указываются наименование структурного подразделения, профессия (должность), испытательный срок, если работнику устанавливается испытание при приеме на работу, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Подписанный руководителем организации или уполномоченным на это лицом приказ (распоряжение) объявляют работнику(ам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка (форма Т-2 или Т-2ГС ), а в бухгалтерии открывается лицевой счет работника (форма Т-54 или Т-54а).

Личная карточка работника (форма Т-2 )

Личная карточка государственного служащего (форма Т-2ГС )

Заполняются на лиц, принятых на работу, на основании приказа (распоряжения) о приеме на работу (форма Т-1 или Т-1а ), трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

Личная карточка государственного служащего (форма Т-2ГС ) применяется для учета лиц, замещающих государственные должности государственной службы.

Коды в зонах кодирования проставляются в соответствии с общероссийскими классификаторами: информации о населении (ОК?Н), профессий рабочих, должностей служащих и тарифных разрядов (ОКПДТР), специальностей по образованию (ОКСО).

При заполнении п.5 "Знание иностранного языка" раздела 1 формы Т-2 указывается степень знания языка: "владею свободно", "читаю и могу объясниться", "читаю и перевожу со словарем".

Стаж работы (общий, непрерывный, дающий право на надбавку за выслугу лет, дающий право на другие льготы, установленные в организации и др.) рассчитывается на основании записей в трудовой книжке и (или) иных подтверждающих соответствующий стаж документов.

При изменении сведений о работнике в его личную карточку вносятся соответствующие данные, которые заверяются подписью работника кадровой службы.

Основными документами, на основании которых заполняется раздел II "Сведения о воинском учете", являются:

военный билет (или временное удостоверение, выданное взамен военного билета) - на граждан, пребывающих в запасе;

удостоверение гражданина, подлежащего призыву на военную службу, - на граждан, подлежащих призыву на военную службу.

На граждан, пребывающих в запасе:

п.1 "Категория запаса" на офицеров запаса не заполняется;

п.3 "Состав (профиль)" - заполняется без сокращения (например, "командный", "медицинский" или "солдаты", "матросы" и т. п.);

п.4 "Полное кодовое обозначение ВУС" - записывается полное обозначение (?есть цифр, например "021101" или ?есть цифр и буквенный знак, например, "113194А");

п.5 "Категория годности к военной службе" - записывается буквами: А (годные к военной службе), Б (годные к военной службе с незначительными ограничениями), В (ограничено годные к военной службе) или Г (временно не годные к военной службе). При отсутствии записей в соответствующих пунктах военного билета проставляется категория "А";

в п.7 "Состоит на воинском учете" заполняется (простым каранда?ом):

строка а) - в случаях наличия мобилизационного предписания и (или) ?тампа о выдаче и изъятии мобилизационных предписаний;

строка б) - на граждан, забронированных за организацией на период мобилизации и на военное время.

На граждан, подлежащих призыву на военную службу:

пункты:

п.1 "Категория запаса", п.3 "Состав (профиль)", п.4 "Полное кодовое обозначение ВУС" и п.7 "Состоит на воинском учете" не заполняются;

п.2 "Воинское звание" - делается запись "подлежит призыву";

п.5 "Категория годности к военной службе" -записывается буквами: А (годные к военной службе), Б (годные к военной службе с незначительными ограничениями), В (ограничено годные к военной службе), Г (временно не годные к военной службе) или Д (не годные к военной службе). Заполняется на основании записи в удостоверении гражданина, подлежащего призыву на военную службу.

Заполнение пунктов, специально не оговоренных в ?нструкции, производится на основании информации из перечисленных документов.

В пункте 8 раздела II личной карточки гражданина, достиг?его предельного возраста пребывания в запасе, или гражданина, признанного не годным к военной службе по состоянию здоровья, в свободной строке делается отметка "снят с воинского учета по возрасту" или "снят с воинского учета по состоянию здоровья".

В разделе III "Прием на работу, переводы на другую работу" с каждой записью, вносимой на основании приказа (распоряжения) о приеме на работу (форма Т-1 или Т-1а ) и приказа (распоряжения) о переводе на другую работу (форма Т-5 ), администрация обязана ознакомить работника под расписку в графе 6 формы Т-2.

В разделе "Отпуск" ведется учет всех видов отпусков, предоставляемых работнику в период работы в организации.

Раздел "Дополнительные сведения" заполняется для полноты учета сведений о сотрудниках, обучающихся в учебных заведениях, учета работающих инвалидов и др.

Применяется для оформления структуры. татного состава и ?татной численности организации в соответствии с ее Уставом (Положением). Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве ?татных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным им лицом.

?зменения в ?татное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Учетная карточка научного, научно-педагогического работника (форма Т-4 )

Применяется в научных, научно-исследовательских, научно-производственных, образовательных и других учреждениях и организациях, осуществляющих деятельность в сфере образования, науки и технологии, для учета научных работников.

Заполняется на основании соответствующих документов (диплома доктора наук и кандидата наук, аттестата доцента и профессора и пр.), а также сведений, сообщенных о себе работником.

В п.4 "Послевузовское профессиональное образование" указывается наименование организации (учреждения), в которой (котором) была окончена аспирантура, адъюнктура, докторантура, дата ее окончания, а также номер, серия и дата выдачи соответствующего удостоверения.

П.5 "Ученая степень" заполняется на основании представленных документов (дипломов), включая сведения об отрасли науки и специальности научных работников.

В п.6 "Ученое звание" сведения об ученом звании профессора и стар?его научного сотрудника по специальности (для научных работников), доцента и профессора по кафедре (для научно-педагогических работников) заполняются на основании соответствующего аттестата.

На каждого научного и научно-педагогического работника ведется также личная карточка (форма Т-2 ).

Приказ (распоряжение) о переводе работника на другую работу (форма Т-5 )

Приказ (распоряжение) о переводе работников на другую работу (форма Т-5а )

Применяются для оформления и учета перевода работника(ов) на другую работу в организации. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику(ам) под расписку. На основании приказа (распоряжения) о переводе на другую работу делаются отметки в личной карточке (формы Т-2 или Т-2ГС ), лицевом счете (формы Т-54 или Т-54а), вносится запись в трудовую книжку.

Приказ (распоряжение) о предоставлении отпуска работнику (форма Т-6)

Приказ (распоряжение) о предоставлении отпуска работникам (форма Т-6а)

Применяются для оформления и учета отпусков, предоставляемых работнику(ам) в соответствии с законодательством, коллективным договором, локальными нормативными актами организации, трудовым договором (контрактом).

Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа (распоряжения) о предоставлении отпуска делаются отметки в личной карточке (форма Т-2 или Т-2ГС ), лицевом счете (форма Т-54 или Т-54а) и производится расчет заработной платы, причитающейся за отпуск, по форме Т-60 "Записка-расчет о предоставлении отпуска работнику".

Применяется для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работников всех структурных подразделений организации на календарный год по месяцам. График отпусков-сводный график. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работников.

График отпусков визируется руководителем кадровой службы, руководителями структурных подразделений, согласовывается с выборным профсоюзным органом (при его наличии) и утверждается руководителем организации или уполномоченным им лицом.

При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения.

Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма Т-8 )

Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работниками (форма Т-8а )

Применяются для оформления и учета увольнения работника(ов). Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику(ам) под расписку. На основании приказа о прекращении действия трудового договора (контракта) делается запись в личной карточке (форма Т-2 или Т-2ГС ), лицевом счете (форма Т-54 или Т-54а), трудовой книжке, производится расчет с работником по форме Т-61 "Записка-расчет при прекращении действия трудового договора (контракта) с работником".

Приказ (распоряжение) о направлении работника в командировку (форма Т-9 )

Приказ (распоряжение) о направлении работников в командировку (форма Т-9а )

Применяются для оформления и учета направлений(я) работников (а) в командировку(и). Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилия(ии) и инициалы, структурное подразделение, профессия (должность) командируемого(ых), а также цель, время и место(а) командировки.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Является документом, удостоверяющим время пребывания в служебной командировке (время прибытия в пункт(ы) назначения и время убытия из него (них)).

В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью.

Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку (форма Т-9 ).

После возвращения из командировки в организацию работником (подотчетным лицом) составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

13 января 2014 6385

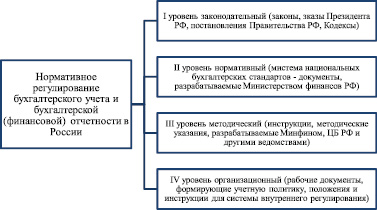

Бухгалтерскую отчетность бюджетные и автономные учреждения формируют на основании Главной книги и других законодательно установленных регистров бухгалтерского учета. Бухгалтерскую отчетность заполняют нарастающим итогом в рублях и копейках (то есть с точностью до второго знака после запятой). Срок сдачи отчета за прошедший отчетный год обычно приходится на февраль-март следующего года. При этом сроки представления в электронном и бумажном виде различаются.

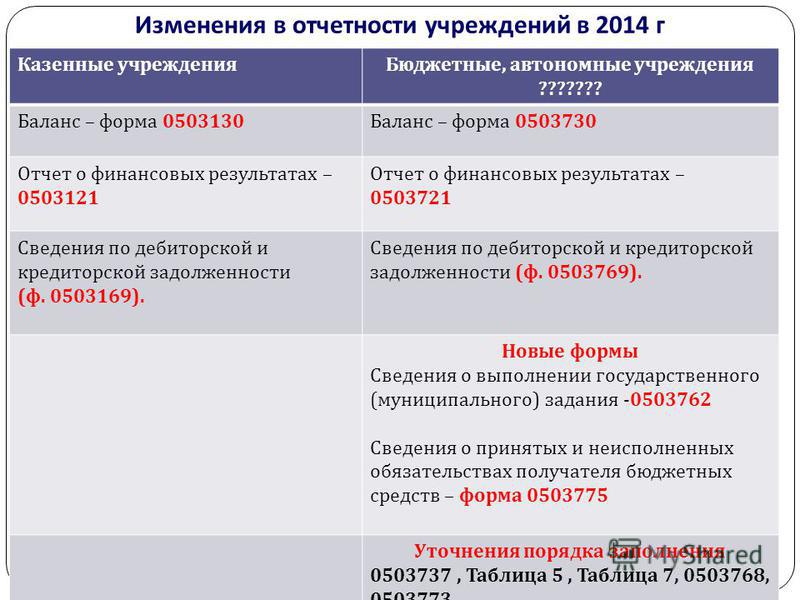

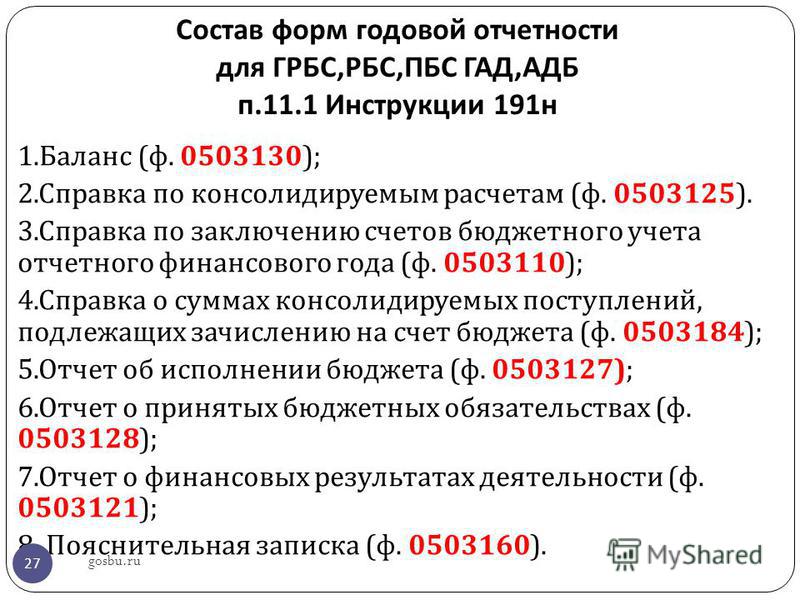

Состав бухгалтерской отчетности государственных (муниципальных) автономных и бюджетных учреждений установлен Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. Приказом Минфина России от 25.03.2011 № 33н (далее - Инструкция об отчетности)). Этим же документом определен и порядок ее заполнения.

В соответствии с Инструкцией об отчетности в бухгалтерскую отчетность учреждения включают следующие формы.

По окончании года кроме перечисленных форм учреждение обязано составить отчет о результатах своей деятельности и об использовании закрепленного за ним государственного (муниципального) имущества. Его заполняют по состоянию на 1 января года, следующего за отчетным. Общий порядок формирования такого отчета установлен Минфином России (приказ Минфина России от 30.09.2010 № 114н). Соответствующие органы, которым подведомственно учреждение, могут определить конкретную форму данного документа (см. приказы Минтранса РФ от 20.07.2011 № 190, ФСТЭК России от 28.02.2011 № 108. Роспечати от 21.01.2011 № 8). Отчет автономных учреждений составляют и с учетом Правил опубликования отчетов о деятельности автономного учреждения и об использовании закрепленного за ним имущества (утв. Постановлением Правительства РФ от 18.10.2007 № 684).

Если учреждение реорганизуется (сливается, присоединяется, разделяется, выделяется, преобразуется), меняет свой тип или ликвидируется, то на дату проведения реорганизации (изменения типа, ликвидации) в состав ее отчетности включают:

Отметим, что учредитель бюджетного (автономного) учреждения вправе установить для него дополнительные формы отчетности и сроки ее предоставления (п. 8 Инструкции об отчетности). При этом определять более частую периодичность отчетности нежели квартальная или годовая (например месячная) он не может.

Ведение бухгалтерского учета бюджетными и автономными учреждениямиВсе государственные и муниципальные организации ведут бухгалтерский учет в соответствии с Единым планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденными Минфином России (далее по тексту — Инструкция) (утв. приказом Минфина России от 01.12.2010 № 157н). При этом в зависимости от своей организационно-правовой формы государственные (муниципальные) учреждения применяют в работе и разрабатывают рабочий план счетов в соответствии:

Все хозяйственные операции учреждения отражают в учете по принципу двойной записи. В отличие от коммерческих компаний, учреждение обязано вести учет исключительно по методу начисления (коммерческие организации, которые относятся к субъектам малого предпринимательства, вправе вести учет кассовым методом) (п. 3 Инструкции). Метод начисления предполагает, что все хозоперации отражают в учете по факту их совершения. Факт денежных расчетов по ним значения не имеет. Ценности, которые находятся у учреждения в пользовании (управлении, на хранении), и имущество, находящееся в собственности учредителя организации, учитывают обособленно.

Периодичность составления бухгалтерской отчетности бюджетными и автономными учреждениямиУчреждение обязано составлять промежуточную (квартальную) и годовую бухгалтерскую отчетность. Согласно пункту 2 Инструкции об отчетности промежуточную отчетность оформляют по состоянию на 1 апреля, 1 июля и 1 октября отчетного года. Годовую - на 1 января года, следующего за отчетным. В то же время статья 15 нового Закона "О бухгалтерском учете" (Федеральный закон от 06.12.2011 № 402-ФЗ) устанавливает, что датой, на которую составляется бухгалтерская отчетность, (отчетной датой) является последний календарный день отчетного периода (за исключением случаев реорганизации и ликвидации организации). Отчетным годом считают период с 1 января по 31 декабря включительно. Соответственно, в бухгалтерской отчетности отражают все факты хозяйственной жизни учреждения за этот период времени. Исключение из данного порядка предусмотрено для тех учреждений, которые были созданы или изменили свой тип в течение отчетного года. Для них отчетным является период с даты их регистрации (изменения типа) по 31 декабря года их создания или изменения типа.

ПРИМЕР

Бюджетное учреждение создано 20 августа 2013 года. Отчетным для него будет являться период с 20 августа по 31 декабря 2013 года включительно.

Кроме того, исключение есть и для государственных (муниципальных) бюджетных или автономных учреждений, преобразуемых в казенные. Для них отчетным является период с 1 января того года, в котором принято решение о преобразовании, до момента изменения типа учреждения.

ПРИМЕР

С 8 октября 2013 года учреждение было преобразовано в казенное и включено в реестр получателей бюджетных средств. Отчетным для него будет являться период с 1 января по 8 октября 2013 года включительно. После этой даты казенное учреждение должно формировать не бухгалтерскую, а бюджетную отчетность.

Бухгалтерскую отчетность заполняют нарастающим итогом в рублях и копейках (то есть с точностью до второго знака после запятой). Если для заполнения той или иной формы необходимые числовые показатели отсутствуют, то в состав годового отчета ее не включают (п. 10 Инструкции об отчетности). Все отрицательные показатели вписывают в форму со знаком минус, если это предусмотрено Инструкцией.

Бухгалтерскую отчетность учреждения формируют на основании Главной книги и других регистров бухгалтерского учета. Регистры заполняют на основании данных первичной учетной документации. Перед составлением отчетности бухгалтер учреждения должен провести обязательную сверку оборотов и остатков, отраженных в регистрах аналитического учета, с аналогичными показателями регистров синтетического учета (п. 9 Инструкции об отчетности). Показатели годовой отчетности дополнительно подтверждают данными инвентаризации.

Подписание бухгалтерской отчетности в бюджетных и автономных учрежденияхБухгалтерскую отчетность учреждения в соответствующих строках подписывают ее руководитель и главный бухгалтер. Формы отчетности, в которых есть плановые, прогнозные или аналитические показатели, также подписывает руководитель финансово-экономической службы учреждения (при наличии такой должности).

Руководитель вправе передать ведение бухгалтерского учета другому учреждению или организации (централизованной бухгалтерии). В таком случае отчетность подписывается (п. 5 Инструкции об отчетности):

Кроме того, в отчетности приводят данные организации, ведущей учет (централизованной бухгалтерии). В ней указывают название организации, ее ОГРН, ИНН, КПП, адрес местонахождения.

В каждой форме отчетности помимо непосредственной подписи указанных лиц приводят и ее расшифровку. Кроме того, в них указывают и дату подписания форм.

При ведении учета в централизованной бухгалтерии указанные реквизиты могут выглядеть следующим образом.

Сроки и порядок представления отчетности бюджетными и автономными учреждениямиБухгалтерскую отчетность учреждения представляют в тот орган государственной власти (местного самоуправления), который осуществляет функции и полномочия учредителя. Он же устанавливает и сроки, в течение которых отчетность должна быть сдана.

Обычно срок сдачи отчета за прошедший отчетный год приходится на февраль-март следующего года. Обратите внимание: как правило, сроки представления отчетности в электронном и бумажном виде различаются ("электронная" отчетность сдается раньше). Если срок сдачи отчета приходится на выходной или праздничный день, то ее представляют в первый рабочий день после этого срока.

Днем сдачи отчетности на бумаге считают день ее фактической передачи учредителю. Если учреждение подает отчетность в электронном виде, то днем ее представления считают дату отправки отчетности по телекоммуникационным каналам связи. Порядок сдачи "электронной" отчетности определяет для учреждения его учредитель.

Внимание!

Автономное учреждение представляет учредителю квартальный Отчет об исполнении плана его финансово-хозяйственной деятельности и годовую бухгалтерскую отчетность только после рассмотрения отчетности наблюдательным советом автономного учреждения. Информацию о результатах такого рассмотрения приводят в сопроводительном письме к отчетности и текстовой части пояснительной записки к балансу учреждения (форма по ОКУД 0503760).

Если бухгалтерский учет учреждения ведет централизованная бухгалтерия, то она вправе передать отчетность учредителю самостоятельно. При этом такой порядок сдачи отчетности должен быть согласован с руководителем учреждения (п. 5 Инструкции об отчетности).

Обычно отчетность составляют в двух экземплярах (для учреждения и его учредителя). Перед сдачей бумажной отчетности учреждением или централизованной бухгалтерией ее брошюруют и нумеруют. Кроме того, к отчетности прилагают сопроводительное письмо с указанием тех форм бухгалтерской отчетности (и номеров соответствующих страниц), которые входят в состав отчета (п. 6 Инструкции об отчетности).

По просьбе представителя учреждения учредитель может на сопроводительном письме и в левом верхнем углу титульного листа баланса того экземпляра отчетности, который предназначен для учреждения, поставить отметку о приеме отчета, указав дату его поступления, должность, роспись и ее расшифровку того работника учредителя, который отчетность принял (п. 6 Инструкции об отчетности). Если отчетность направлена в электронном виде, то учреждению высылается электронное уведомление о ее принятии.

В дополнение отметим, что учредитель учреждения, определяя порядок представления бухгалтерской отчетности в виде электронного документа (на электронных носителях) или путем передачи по телекоммуникационным каналам связи, должен определить обязательные требования к форматам и способам такой передачи. Причем они должны быть утверждены финансовым органом публично-правового образования, из бюджета которого учреждению выделена субсидия. Кроме того, учредитель должен утвердить и положение об обязательном обеспечении защиты информации.

Ссылки по теме РегистрацияПриказ Государственного комитета статистики Украины

от 20 июля 2007 года N 228

Зарегистрировано в Министерстве юстиции Украины

6 августа 2007 г. за N 894/14161

С изменениями и дополнениями, внесенными

приказами Государственного комитета статистики Украины

от 14 июля 2010 года N 272,

от 14 июля 2010 года N 273

В соответствии со статей 4, 14, 18 Закона Украины "О государственной статистике", учитывая положение статей 80, 81 Гражданского кодекса Украины, части восьмой статьи 19 и 55 Хозяйственного кодекса Украины, с целью последующего совершенствования государственных статистических наблюдений по статистике услуг и информатики и получения полной, всесторонней и объективной статистической информации ПРИКАЗЫВАЮ :

1. Утвердить и ввести в действие:

1.1. Инструкцию относительно заполнения формы государственного статистического наблюдения N 1-услуги "Отчет об объемах реализованных услуг" (годовая), которая прилагается, с отчета за 2007 год.

1.2. Инструкцию относительно заполнения формы государственного статистического наблюдения N 1-услуги "Отчет об объемах реализованных услуг" (месячная), которая прилагается, с отчета за январь 2008 года.

1.3. Подпункт 1.3 пункта 1 утратил действие

(согласно приказу Государственного комитета

статистики Украины от 14.07.2010 г. N 272)

2. Юридические лица и их обособленные подразделения при заполнении форм государственных статистических наблюдений N 1-услуги "Отчет об объемах реализованных услуг" (годовая), N 1-услуги "Отчет об объемах реализованных услуг" (месячная), N 2-инф "Отчет о наличии вычислительной техники" (годовая) используют инструкции, утвержденные этим приказом.

3. Департаменту статистики услуг (Калачева И. В.) определить необходимый тираж и передать административно-хозяйственному департаменту (Царский В. И.) оригиналы инструкций, утвержденных этим приказом.

4. Департаменту финансового обеспечения, бухгалтерского учета и отчетности (Кучина И. Ю.) обеспечить финансирование услуг относительно изготовления и доставки инструкций, утвержденных этим приказом.

5. Административно-хозяйственному департаменту (Царский В. И.) обеспечить контроль за своевременным изготовлением и доставкой инструкций, утвержденных этим приказом, в адрес главных управлений статистики в Автономной Республике Крым, областях, городе Киеве и Управления статистики в городе Севастополе.

6. Считать утратившими действие:

6.1. Инструкцию относительно заполнения формы государственного статистического наблюдения N 1-услуги, месячная "Отчет об объемах реализованных услуг" с отчета за январь 2008 года, Инструкцию относительно заполнения формы государственного статистического наблюдения N 1-услуги, годовая "Отчет об объемах реализованных услуг" с отчета за 2007 год, утвержденные приказом Госкомстата Украины от 17.06.2004 г. N 382 "Об утверждении инструкций относительно заполнения форм государственных статистических наблюдений по учету услуг" и зарегистрированные в Минюсте Украины 02.07.2004 г. за N 810/9409, N 811/9410.

6.2. Приказ Госкомстата Украины от 26.05.2004 г. N 341 "Об утверждении формы государственного статистического наблюдения в сфере информатизации и Инструкции относительно ее составления", зарегистрированный в Минюсте Украины 10.06.2004 г. за N 713/9312, с отчета за 2007 год.

7. Контроль за выполнением этого приказа возложить на заместителя Председателя Власенко Н. С.

ИНСТРУКЦИЯ1. Услугами считается деятельность субъектов, которая не приобретает материально-вещественной формы и удовлетворяет определенные потребности заказчиков - личные, коллективные, общественные. Услуги являются результатом разнородной деятельности, которые осуществляются производителем на заказ любых потребителей (отдельных граждан, предприятий, организаций, предпринимателей), изменяют состояние единиц, потребляющих эти услуги.

2. В отчете по форме N 1-услуги, годовая, отображаются результаты деятельности предприятий по реализации всех видов услуг (основной и второстепенные виды деятельности). Если среди второстепенных видов деятельности предприятия имеют место виды, результатом деятельности которых является производство и реализация товаров (промышленность, сельское хозяйство, строительство, производство электроэнергии, газа, воды, теплоснабжения), то данные по ним в отчете не отображаются.

3. В отчете по форме N 1-услуги, годовая, отображаются результаты деятельности предприятий, которые реализованы по экономически значимым (рыночным) ценам. Предприятия, которые преимущественно финансируются за счет бюджетных средств, в отчете показывают лишь реализацию от основного вида экономической деятельности по рыночным ценам (если такие услуги реализовывались на протяжении года).

Целью составления отчета по форме N 1-услуги, годовая является получение всесторонней и исчерпывающей статистической информации о состоянии рынка услуг.

4. Отчет по форме N 1-услуги, годовая:

- составляется в целом за год по результатам фактической деятельности предприятия в отчетном году. При составлении годового отчета вносятся уточнения данных относительно объемов реализации услуг за все месяцы отчетного года, которые не были учтены в месячных отчетах предприятия;

- заполняется на основании первичных документов, оформляемых на предприятиях, в соответствии с которыми осуществляются выполнение и учет услуг (квитанции, чеки, билеты на проезд в общественном транспорте, заказ-наряды, заказ - обязательство и тому подобное), если предприятие занимается исключительно производством и реализацией услуг (основной и второстепенные виды деятельности), основанием для составления отчета может быть бухгалтерская отчетность.

5. Реализация услуг (раздел I)

5.1. В строке 02 "Объем реализованных услуг (включая НДС)" указываются данные об объеме реализованных услуг, который определяется по цене продажи отгруженной за пределы предприятия готовой продукции (оказанных услуг), что указано в оформленных как основание для расчетов с покупателями (заказчиками) документах (включая продукцию (услуги) по бартерному контракту), включая косвенные налоги (НДС, акцизный сбор и т.п.).

5.2. Продукция (услуги) признается реализованной после оформления документов независимо от поступления платежей за нее.

В состав отмеченного показателя также включаются:

- стоимость транспортных, паковочных и других работ, которые выполняются собственными силами предприятия, даже если они в счетах к уплате указаны отдельно;

- стоимость реализованных отходов, которые образовались в процессе производства;

- стоимость услуг по оперативной аренде активов и купле-продаже иностранной валюты при условии, что эти услуги не были одноразовыми операциями, а выделены предприятием в отдельные виды экономической деятельности;

- стоимость услуг по доходам от торговых марок, патентов и тому подобное.

5.3. Из объема реализованной продукции не высчитываются скидки, предоставленные покупателям.

В составе этого показателя не отображаются:

- стоимость продукции собственного производства для внутренних потребностей предприятия;

- суммы целевых поступлений (дотаций) на производство;

- суммы предварительной оплаты продукции (работ, услуг);

- поступления, которые принадлежат третьим лицам (другим предприятиям), то есть, если предприятие выполняло посреднические функции, оно в объеме реализованных услуг отображает лишь маржу за посредничество.

5.4. Предприятия, которые привлекают к выполнению услуг на условиях подряда сторонние предприятия (подрядчиков, субподрядчиков), в общий объем реализованной продукции (услуг) включают стоимость работ, которые выполнялись подрядчиками (субподрядчиками), с учетом стоимости услуг, изготовление которых осуществлялось на условиях предоставления подрядчику (субподрядчику) давальческого сырья.

5.5. Предприятия, которые удерживают на балансе объекты жилищно-коммунального хозяйства и социально-культурного назначения, в объемах реализованной продукции (работ, услуг) отображают стоимость услуг, реализованных за пределы предприятия или своим работникам (членам их семей) на коммерческой основе. Объемы реализованной продукции (услуг) этих подразделений учитываются как второстепенные виды экономической деятельности.

5.6. Объем реализованной продукции (работ, услуг) по отдельным видам экономической деятельности определяется таким образом:

- по виду экономической деятельности "торговля; ремонт автомобилей, бытовых изделий и предметов личного потребления" - как величина торговой наценки (без учета стоимости проданных товаров). Услуги по ремонту оцениваются по стоимости предоставленных услуг;

- по виду экономической деятельности "посредничество в оптовой торговле" - как объем предоставленных услуг по реализации товаров (продукции) в размере комиссионных, то есть без учета стоимости товаров;

- по виду экономической деятельности "деятельность гостиниц и ресторанов" - в части деятельности ресторанов (предприятий ресторанного хозяйства) - как товарооборот ресторанов, который включает величину торговой наценки и стоимость продуктов; в части деятельности гостиниц - как стоимость предоставленных услуг;

- по виду экономической деятельности "деятельность транспорта и связи" - как стоимость реализованных за пределы предприятия услуг от перевозок, деятельности предприятий по транспортной обработке грузов (погрузо-разгрузочные, транспортно-экспедиционные услуги), по складированию грузов, функционированию транспортной инфраструктуры, деятельности туристических агентств и бюро путешествий, услуг по приему, обрабатке, перевозке и доставке почтовых отправлений, денежных переводов и других услуг связи (включая обслуживание средств и сооружений связи всех видов), включая с теми работами (услугами), оплату за которые клиент еще не осуществил, за исключением непрямых налогов;

- по виду экономической деятельности "деятельность трубопроводного транспорта" - как стоимость реализованных за пределы предприятия услуг по транспортировке нефти, нефтепродуктов, газа и других продуктов без стоимости самих продуктов;

- по виду экономической деятельности "складское хозяйство" - как стоимость реализованных за пределы предприятия услуг по хранению и складированию всех видов товаров, углеводородного сырья, жидкого или газообразного топлива, химических продуктов и тому подобное на соответствующих складах: на товарных складах общего назначения, в зернохранилищах, элеваторах, складах-холодильниках, бункерах и тому подобное без учета стоимости товара, принятого на хранение;

- по виду экономической деятельности "предоставление туристических услуг" - как стоимость реализованных за пределы предприятия услуг (маржа от реализации третьим лицам туристических путевок, без учета стоимости путевок);

- по виду экономической деятельности "исследование и разработки" - как стоимость фундаментальных исследований (экспериментальных или теоретических исследований, направленных на получение новых знаний о закономерностях развития природы, общества, человека, их взаимосвязи), прикладных исследований (научной и научно-технической деятельности, направленной на получение и использование знаний для практических целей), проектно-конструкторских и технологических работ, работ по созданию опытных образцов (партий) изделий (продукции), систематических работ, которые базируются на существующих знаниях, практическом опыте и направлены на создание новых или существенное совершенствование существующих материалов, продуктов, процессов, устройств, услуг, систем и методов;

- по виду экономической деятельности "управление недвижимым имуществом" (деятельность жилищно-эксплуатационных предприятий) - как суммы, начисленные квартиросъемщикам к уплате за предоставленные услуги за содержание домов и придомовых территорий, за исключением субсидий, предоставленных отдельным потребителям, и возмещений понесенных производственных расходов за счет целевого финансирования;

- по таким видам экономической деятельности: "операции с недвижимым имуществом, аренда, инжиниринг и предоставление услуг предпринимателям", "образование", "здравоохранение и предоставление социальной помощи", "предоставление коммунальных и индивидуальных услуг; деятельность в сфере культуры и спорта" - как объем реализованной за пределы предприятия продукции (услуг).

5.7. В строках 03 "Реализовано услуг населению", 04 "Предприятиям (учреждениям)", 05 "Другим потребителям" указываются объемы реализованных услуг разным категориям потребителей: населению, предприятиям (учреждениям) и другим потребителям (в случае невозможности определиться кому реализованы услуги). Распределение объема реализации услуг для разных категорий потребителей проводится на основании документов относительно оплаты услуг (сумма данных строк 03 - 05 должна равняться данным строки 02).

5.8. В строке 06 "Реализовано услуг нерезидентам" проставляется объем реализованных услуг нерезидентам, то есть экспорт услуг (данные строки 06 должны быть меньше или равняться данным строки 02).

5.9. Строка 07 "Налог на добавленную стоимость" заполняют предприятия, которые законодательно определены его плательщиками.

5.10. В строке 08 "Материальные расходы" указываются расходы, связанные с деятельностью относительно предоставления услуг. К показателю "материальные расходы" относятся:

- стоимость потраченных в производстве: сырья и основных материалов, полуфабрикатов и комплектовочных изделий, топлива и энергии, строительных материалов, запасных частей, тары и тарных материалов, вспомогательных и других материалов (канцелярские принадлежности. продукты на лечебно-профилактическое питание работников и тому подобное);

- проведение испытания сырья и материалов, которые используются в производстве; транспортные услуги, которые являются составляющей технологического процесса производства и тому подобное;

- оплата работ, выполненных подрядчиками (субподрядчиками);

- расходы, связанные с использованием природного сырья (плата за воду, которая выбирается из водохозяйственных систем в пределах утвержденных лимитов, а также платежи за использование других природных ресурсов, за выбросы и сбросы загрязняющих веществ в окружающую природную среду, размещение отходов и другие виды вредного влияния в пределах лимита).

5.11. В строке 09 "Другие операционные расходы" указываются расходы другой операционной деятельности, в частности командировочные расходы, стоимость работ, услуг сторонних предприятий (связи, транспорта, образования, здравоохранения и др.), плата за расчетно-кассовое обслуживание, сумма налогов, сборов (обязательных платежей), кроме непрямых налогов, расходы от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов, сумма финансовых санкций (штрафы, пени, неустойки), арендная плата, расходы предприятия по выплате стипендий студентам, которые получают образование в учебных заведениях и тому подобное.

5.12. В строке 10 "Кроме того, доходы от сдачи в найм (в аренду) производственных нежилых помещений" указываются объемы начисленных средств (без учета НДС и сумм коммунальных платежей) за сдачу в найм (аренду) нежилых помещений производственного назначения (кроме предприятий, для которых сдача в аренду нежилой недвижимости является основным видом деятельности). Данные строки 10 не включаются в данные строки 02 "Объем реализованных услуг (включая НДС)" и не отображаются по видам услуг в разделе II "Информация о видах услуг, реализацию которых осуществляло предприятие, обособленное подразделение".

(подпункт 5.12 главы 5 с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 14.07.2010 г. N 273)

6. Глава 6 исключена

(согласно приказу Государственного комитета

статистики Украины от 14.07.2010 г. N 273,

в связи с этим главу 7 считать главой 6)

6. Информация о видах услуг, реализацию которых осуществляло предприятие, обособленное подразделение (раздел II)

(глава 6 с изменениями, внесенными согласно приказу

Государственного комитета статистики Украины от 14.07.2010 г. N 273)

6.1. Раздел состоит из четырех граф и имеет столько строк, сколько видов услуг выполняло предприятие в отчетном году (перечень предприятием заполняется согласно перечню видов услуг, который прилагается к бланку отчета по форме N 1-услуги, годовая).

6.2. В строке "Всего по предприятию" указываются данные в целом по предприятию (обособленному подразделению), включая реализацию всех видов услуг, которые осуществляются на нем. При распределении показателей по видам услуг первым необходимо указать вид услуг, который занимает наибольший удельный вес в общем объеме реализации услуг предприятием.