Категория: Бланки/Образцы

ЕНВД для грузоперевозок 2015-2016 - расчет, сроки уплаты и общие требования необходимо знать каждой организации или индивидуальному предпринимателю, чтобы успешно осуществлять данный вид деятельности.

Что является физическим показателем при расчете налогаПри осуществлении грузоперевозок ЕНВД. как, впрочем, и при любой другой деятельности, рассчитывается по итогам квартала. При этом требуется соблюдение определенных правил и условий для достоверного расчета налога.

Подробнее о положениях, применяемых при расчете ЕНВД, читайте в статье«Транспортные услуги и ЕНВД в 2014–2015 годах»

Одним из ключевых моментов при расчете ЕНВД является физический показатель, который измеряется количеством используемых автотранспортных средств (п. 3 ст. 346.29 НК РФ).

Чтобы автотранспортное средство подпадало под физический показатель, оно должно фактически эксплуатироваться и применяться при оказании услуг по грузоперевозкам.

При расчете единого налога учитываются как собственные, так и арендованные транспортные средства, которые фактически используются при осуществлении деятельности.

В информационном письме от 05.03.2013 № 157 выражено мнение Президиума ВАС РФ относительно арендованных третьими лицами транспортных средств. Если фактически автомобиль при грузоперевозках не используется, то и при определении физического показателя он не учитывается.

Таким образом, к физическим показателям для расчета налога не относятся:

Если деятельность организации или индивидуального предпринимателя связана с перевозкой грузов, постановка на учет в качестве плательщика ЕНВД осуществляется исключительно по месту нахождения организации или регистрации ИП. Это условие относится и к налогоплательщикам, ведущим деятельность в других муниципальных районах и городских округах, а также на территории городов федерального значения (п. 2 ст. 346.28 НК РФ).

Из этого следует, что уплата налога при автоперевозках должна осуществляться непосредственно по месту нахождения организации или месту жительства ИП.

В случае ведения иной «вмененной» деятельности на территории нескольких муниципальных образований сумма ЕНВД распределяется по кодам ОКТМО по всем видам осуществляемой деятельности. Данный порядок утвержден приказом Минфина России от 12.11.2013 № 107н.

Сроки уплаты единого налога и подачи декларацииРасчет ЕНВД осуществляется по итогам квартала.

В соответствии со ст. 346.30, 346.32 НК РФ уплата налога должна производиться до 25-го числа месяца, следующего за истекшим налоговым периодом (кварталом).

Как и при осуществлении иной деятельности на ЕНВД, подача декларации осуществляется ежеквартально не позднее 20-го числа первого месяца следующего квартала (ст. 346.30, 346.32 НК РФ).

В случае если последний день уплаты налога или подачи декларации в налоговые органы выпадает на праздничный или выходной день, днем окончания срока является первый следующий за ним рабочий день (ст. 6.1 НК РФ).

Как осуществляется подача налоговой отчетности по ЕНВД, читайте в статье«Порядок сдачи налоговой отчетности по ЕНВД»

Действительно, в обновленную декларацию введена новая строка 005. В ней указывается признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2. И, если индивидуальный предприниматель привлекает работников только в одном виде деятельности, то при предоставлении декларации в разные налоговые инспекции он должен проставить признак налогоплательщика «1», и страховые взносы должны отражаться с 50-процентным ограничением.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как рассчитать ЕНВД

Налоговые вычеты для предпринимателей

Предприниматели применяют налоговые вычеты при расчете ЕНВД с учетом некоторых особенностей .

Если у предпринимателя есть наемный персонал, то он должен соблюдать 50-процентное ограничение. При этом в состав вычета он вправе включить только те страховые взносы, которые начислил на суммы, выплаченные своим сотрудникам. Страховые взносы, уплаченные предпринимателем в Пенсионный фонд РФ и ФФОМС за себя (в фиксированном размере), к вычету принимать нельзя.

Более того, предприниматель не вправе принять к вычету страховые взносы, уплаченные за себя, если он ведет два вида деятельности, по одному из которых у него есть наемные сотрудники, а по второму нет. Или если у него один и тот же бизнес на разных территориях: в одних муниципальных образованиях есть наемный персонал, а в других нет.* Такие разъяснения содержатся в письмах Минфина России от 13 сентября 2013 г. № 03-11-09/37786 и ФНС России от 17 октября 2013 г. № ЕД-4-3/18590 (документы размещены на официальном сайте ФНС России в разделе«Разъяснения, обязательные для применения налоговыми органами» ).

государственный советник налоговой службы РФ I ранга

2. Статья:Какие нюансы следует учитывать при заполнении декларации по ЕНВД

Если ведется несколько «вмененных» видов деятельности одновременно

Ситуация 2. Организация или коммерсант ведут несколько «вмененных» видов деятельности в разных муниципальных образованиях и состоят на учете как плательщики единого налога в нескольких налоговых инспекциях. В этом случае нужно заполнить несколько деклараций и представить их в соответствующие инспекции по каждому месту ведения деятельности.* Об этом также сказано в письмах Минфина России от 11.02.2011 № 03-11-11/35. от 08.06.2010 № 03-11-11/160 и от 25.03.2010 № 03-11-11/76 .

Что касается индивидуальных предпринимателей, то они вправе уменьшить ЕНВД на взносы, уплаченные за свое страхование, без применения 50-процентного ограничения. Но такое право у них есть только в том случае, если они не имеют наемных работников и не производят выплат и иных вознаграждений физическим лицам. Об этом — письма Минфина России от 01.03.2013 № 03-11-11/91 и от 12.02.2013 № 03-11-11/65. ФНС России от 31.01.2013 № ЕД-4-3/1333@ .

ЖУРНАЛ «ВМЕНЕНКА», №3 2014

2. Статья:Как заполнить новую декларацию по ЕНВД за первый квартал

Изменения в разделе 3 прежде всего связаны с тем, что предприниматели, не имеющие наемных работников, вправе уменьшить ЕНВД на всю сумму взносов, уплаченных в ПФР и ФФОМС, исчисленных исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ ). В то же время организации и предприниматели, выплачивающие наемным работникам зарплату, как и прежде, вправе уменьшить налог только в пределах 50 процентов от его суммы.

В обновленную декларацию в связи с этим введена новая строка 005. В ней указывается признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2.*

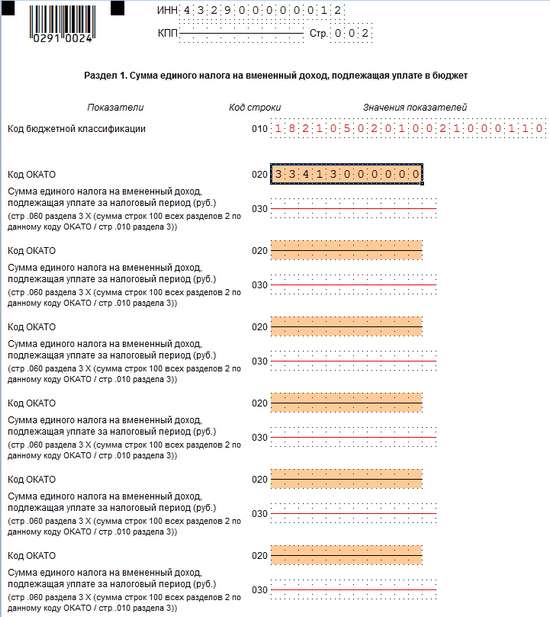

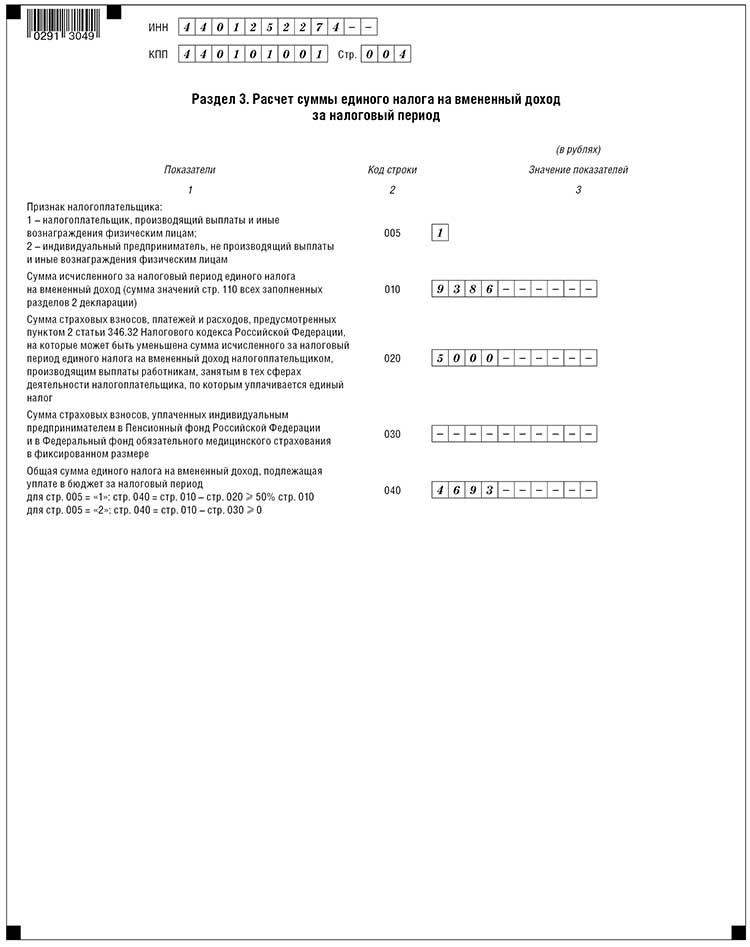

Строка 010 осталась прежней. В ней указывается сумма исчисленного ЕНВД (сумма значений в строке 110 всех заполненных разделов 2 декларации).

А вот сумма страховых взносов с выплат работникам и сумма уплаченных страховых взносов индивидуальным предпринимателем за себя отражаются отдельно по строкам 020 и030 соответственно (подп. 3. 4 п. 6.1 Порядка). Напомним, что такого деления в прежней декларации не было. Но строк все равно стало меньше. В прошлогодней декларации отдельно указывались страховые взносы и пособия по временной нетрудоспособности, выплаченные за счет работодателя за первые три дня болезни. Для этого предназначались строки 030 и 040 соответственно. Теперь эта позиция включена в общую сумму строки 020. на которую можно уменьшать налог. В строку 010 прежней декларации переносилась налоговая база, начисленная во всех разделах 2. Теперь этого показателя нет.

По строке 040 показывают общую сумму ЕНВД к уплате за первый квартал (подп. 5 п. 6.1 Порядка ).

Пример 3. Как заполнить раздел 3 декларации

ООО «Рассвет» начислило ЕНВД за I квартал в сумме 185 291 руб. Сумма уплаченных страховых взносов составила 85 000 руб. а пособие по временной нетрудоспособности за счет компании — 5000 руб.

Раздел 3 декларации по ЕНВД будет выглядеть, как показано ниже?.

ЖУРНАЛ «ГЛАВБУХ», №7, АПРЕЛЬ 2015

Людмила Лукьянченко, эксперт Системы Главбух.

Ответ утвержден Ольгой Пушечкиной,

заместителем руководителя экспертной поддержки.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Для того чтоб избежать ошибок при заполнении декларации советуем пользоваться программкой налогоплательщик юл. непосредственно этот бланк и необходимо заполнять в 2016 году. Можно ли ип открыть несколько видов деятельности, непосредственно. Если строк 010 и 020 оказалось недостаточно?

А вот к1 поменяют точно, его прирастят, официально информация об этом будет где-то в декабре, власти опубликуют к-дефляторы на 2016 год. Подробная аннотация по наполнению декларации енвд на этой страничке. По остальной деятельности, так как она не велась, сдаете нулевую по усн (если вначале вы на упрощенке). Статистическое наблюдение наполнения для ип по в. Вы перемножаете 040050060физ показатель так считается нб за февраль и март, а за январь это все ещё необходимо помножить на 2031, так как месяц был неполный.

Енвд грузоперевозки оквэд 60 24 образец заполнения декларации -Онлайн кассы кбк пфр ип в году какие отчеты необходимо. Если у вас на енвд переведены только перевозки грузов, то заполняете один лист раздела 2 по этой деятельности. Рассчитываю налоговую базу, в январе кол-во дней воплощения деятельности составило 20, февраль, март полные месяца. Ип было открыто в 2009, закрыто в 2015, жокумент о закрытии на рукахно за 6 лет декларации не подавались ни разу. С года переход на уплату одного налога осуществляется.

Образец заполнения декларации енвд для ип 2015-2016 скачать иКакая величина коэффициента-дефлятора к1 применяется в 2015-2016 годах. Если взносы не платлибо в фонды ставите в этой графе прочерки. Код оквэд по производству товаров из мяса птицы либо мяса, в том числе. здрасти, подскажите пожалуйста как мне заполнить декларацию по енвд за 3 кв,2015 года.

Ип как заполнить декларацию енвд за декларация енвд перетерпела очередные конфигурации.

Основной код оквэд 93.02 (услуги парикмахерских и салонов красы). Я специально взял готовые варианты, чтоб выявить некие моменты в особенностях наполнениядекларацийенвд в различных налоговых. Енвд перевозки грузов оквэд 60.24 эталон наполнения декларации в 2014 году. Отчет можно предоставить как в электрической форме, так и в картонном виде. Так что здесь только со собственной налоговой разбираться, воспримут они у вас без штришок кода декларацию либо нет.

Основной код оквэд 93.02 (услуги парикмахерских и салонов красы). Я специально взял готовые варианты, чтоб выявить некие моменты в особенностях наполнениядекларацийенвд в различных налоговых. Енвд перевозки грузов оквэд 60.24 эталон наполнения декларации в 2014 году. Отчет можно предоставить как в электрической форме, так и в картонном виде. Так что здесь только со собственной налоговой разбираться, воспримут они у вас без штришок кода декларацию либо нет.  В строке 040 демонстрируют общую сумму енвд к уплате за года.

В строке 040 демонстрируют общую сумму енвд к уплате за года.

Читайте темподборку «Годовой отчет 2016». все изменения законодательства за 2016 год, которые затрагивают годовую бухгалтерскую и налоговую отчетность.

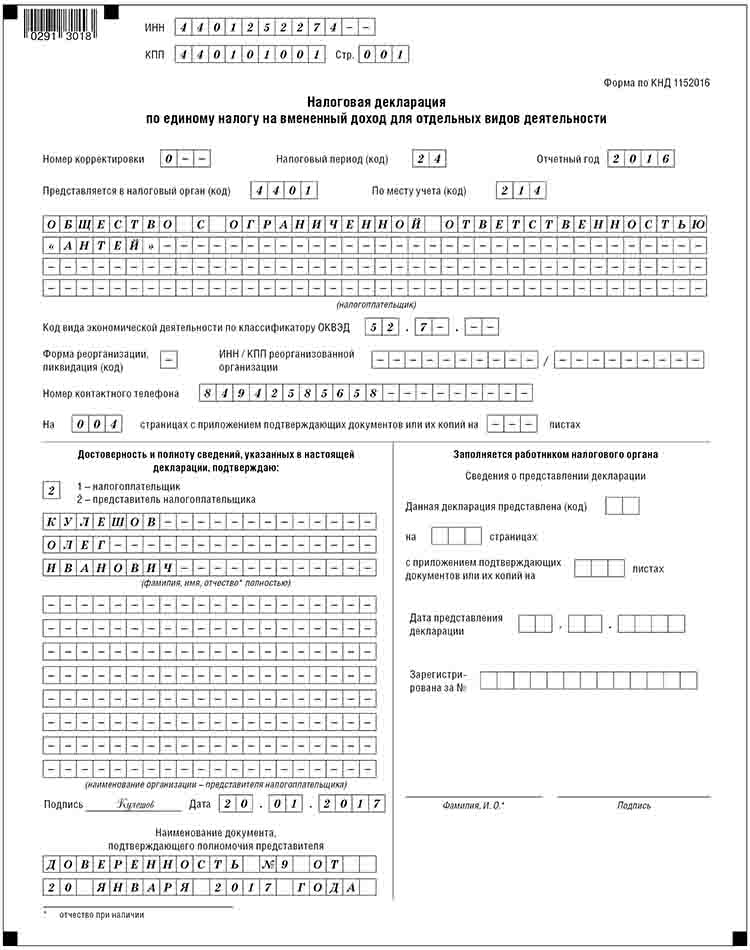

Декларацию представляют по форме, утвержденной приказом ФНС России от 4 июля 2014 года № ММВ-7-3/353@ в редакции приказа налогового ведомства от 22 декабря 2015 года № ММВ-7-3/590@. Эта обновленная форма применяется начиная с отчетности за I квартал 2016 года.

Декларация состоит из титульного листа и разделов:

Ставка единого налога на вмененный доход одинакова для всех местностей – 15%.

Налоговый период по единому налогу – квартал.

Порядок определения размера вмененного дохода за квартал, в течение которого «вмененщик» встал на учет или снялся с учета как плательщик ЕНВД, имеет свои особенности.

Его рассчитывают не с месяца, следующего за месяцем постановки на учет плательщика ЕНВД, а с момента постановки на учет.

Такое же правило действует и при уходе с ЕНВД. В этом случае сумму единого налога определяют с первого дня квартала до даты снятия с вмененного учета (п. 10 ст. 346.29 НК РФ).

Место представления декларацииДекларацию по ЕНВД нужно представить в налоговые органы по месту постановки на учет в качестве налогоплательщика единого налога на вмененный доход.

По общему правилу налогоплательщики ставятся на учет в качестве плательщиков ЕНВД

по месту осуществления «вмененной» деятельности (абз. 2 п. 2 ст. 346.28 НК РФ).

При этом в некоторых случаях отчетность представляется в ИФНС по месту нахождения организации. Это касается следующих видов предпринимательской деятельности:

Если деятельность «вмененщика» ведется в разных муниципальных образованиях, обслуживаемых разными налоговыми инспекциями, то постановка на учет такого налогоплательщика осуществляется в инспекции, на территории которой расположено место ведения «вмененной» деятельности, указанное первым в заявлении о постановке на учет (абз. 4 п. 2 ст. 346.28 НК РФ).

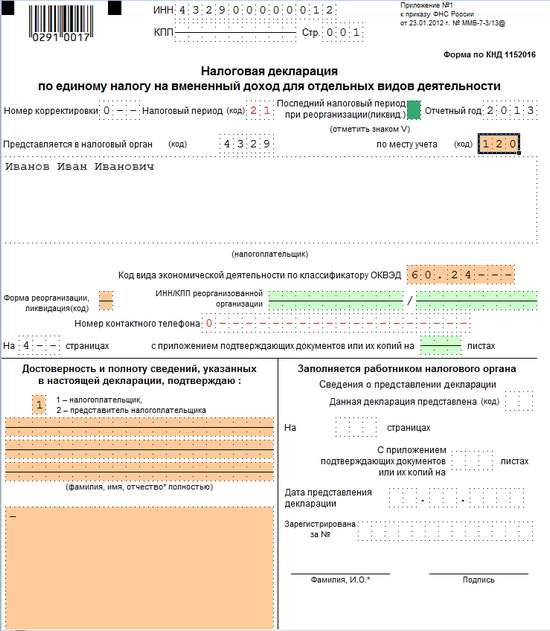

Заполнение титульного листа декларацииТитульный лист декларации имеет типовую форму. Сверху на каждой странице нужно указать ИНН и КПП вашей фирмы. Под названием декларации проставьте номер корректировки. Если декларацию вы подаете впервые, в ячейке поставьте цифру «0––», если подаете уточненную декларацию – «1––», «2––» и так далее.

Далее укажите код налогового периода, за который подается декларация. Перечень этих кодов есть в приложении № 1 к Порядку заполнения декларации (утвержден приказом ФНС России

от 4 июля 2014 г. № ММВ-7-3/353@). Если вы подаете декларацию за I квартал, поставьте код 21, за II квартал – 22, за III – 23 и за IV – 24. Затем укажите отчетный год и код вашей налоговой инспекции. Кроме того, впишите код места представления декларации. Возьмите его из приложения № 3 к Порядку заполнения декларации.

В центре страницы запишите полное название своей фирмы.

Ниже приведите код вида экономической деятельности. Как неоднократно отмечали финансисты, определение кода вида деятельности, подлежащего переводу на уплату ЕНВД,

в том числе в целях заполнения налоговой декларации, возлагается на налогоплательщика (письма Минфина России от 17 июня 2010 г. № 03-11-06/3/86, от 8 июня 2010 г. № 03-11-11/159,

от 29 января 2010 г. № 03-11-11/21). Данные коды определяются согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД) ОК 029-2001, утвержденному постановлением Госстандарта России от 6 ноября 2001 года № 454-ст (с 1 января 2017 года –

ОК 029-2014, утвержденный приказом Росстандарта от 31 января 2014 г. № 14-ст). Кроме того, укажите количество сдаваемых страниц декларации и подтверждающих документов или их копий, а также номер контактного телефона.

Декларацию должен подписать руководитель или представитель фирмы. Во втором случае необходимо указать наименование документа, подтверждающего полномочия представителя.

После заполнения титульного листа нужно заполнить раздел 2, а затем – раздел 3.

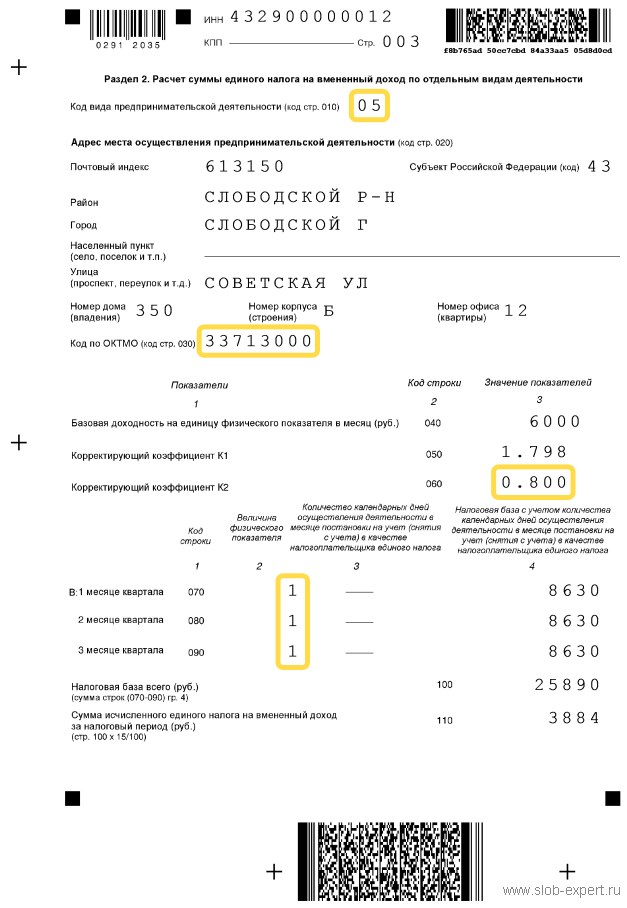

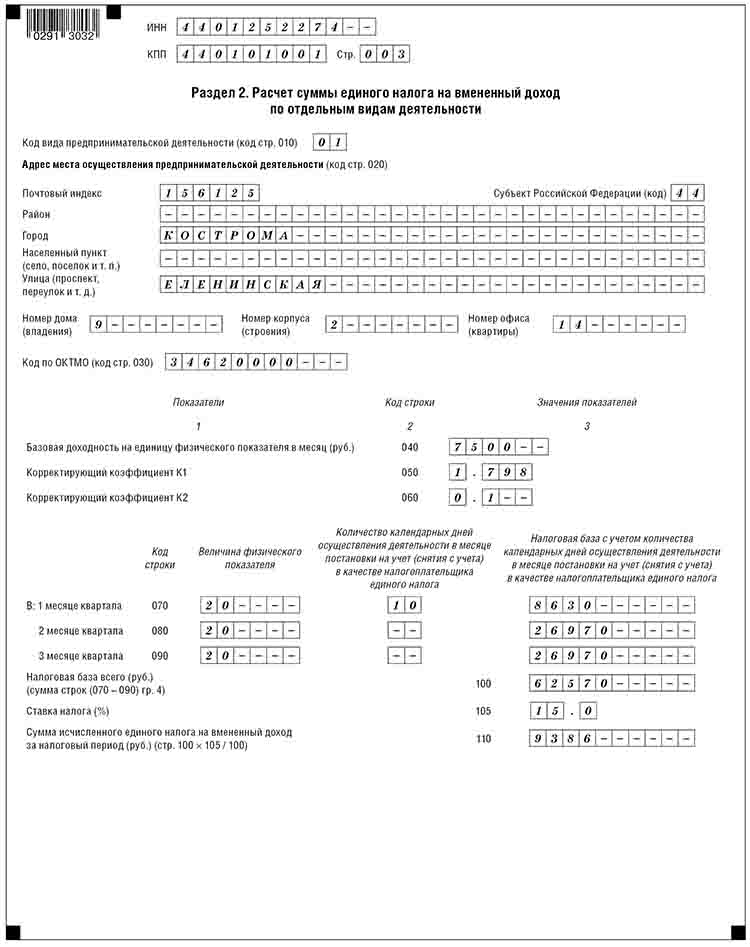

Порядок заполнения раздела 2 декларацииНачинаем заполнять декларацию с раздела 2. Он заполняется отдельно по каждому виду осуществляемой вами предпринимательской деятельности.

Если бизнес ведется в нескольких отдельно расположенных местах, раздел 2 заполняется отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду по ОКТМО).

Прежде всего, в строке с кодом 010 раздела 2 укажите код вида предпринимательской деятельности, в отношении которого он заполняется. Этот раздел заполняют по каждому виду деятельности, облагаемой ЕНВД, отдельно. Поэтому в составе декларации разделов 2 может быть несколько. Коды предпринимательской деятельности есть в приложении № 5 к Порядку заполнения декларации по ЕНВД.

Коды видов предпринимательской деятельности и значения базовой доходностиКод вида предпринимательской деятельности

Виды предпринимательской деятельности

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров

Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров

Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах)

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров

Количество переданных во временное владение и (или) в пользование земельных участков

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров

Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах)

Реализация товаров с использованием торговых автоматов

Количество торговых автоматов

По строке 020 нужно указать полный адрес места осуществления вида предпринимательской деятельности, указанного по строке 010 (код субъекта Российской Федерации указывается в соответствии с приложением № 6 к Порядку заполнения декларации).

В строке 030 укажите код ОКТМО того муниципального образования, где вы стоите на учете в качестве налогоплательщика единого налога на вмененный доход.

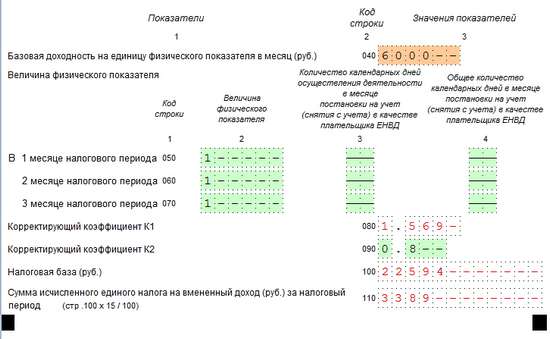

Напомним, что ЕНВД определяют исходя из величины вмененного дохода. Этот доход рассчитывают по формуле:

Значение базовой доходности вашего вида деятельности укажите по строке 040. Его можно взять из пункта 3 статьи 346.29 НК РФ.

По строкам 050 и 060 указывают значения корректирующих коэффициентов К1 и К2.

В качестве показателя К1 используют коэффициент-дефлятор, который учитывает изменение потребительских цен. Его утверждает Минэкономразвития ежегодно. В 2016 году коэффициент К1 установлен в размере 1,798. Коэффициент К1 следует указать в строке 050 без округления.

Значение коэффициента К2 покажите по строке 060. Он учитывает совокупность особенностей ведения предпринимательской деятельности фирмы. Этот коэффициент устанавливают региональные власти. Его значение должно находиться в пределах от 0,005 до 1.

По строкам 070–090 нужно отразить физические показатели для каждого вида деятельности, значения которых нужно указать за каждый месяц квартала:

Если в течение налогового периода вы были поставлены на учет (сняты с учета) в качестве плательщика ЕНВД, то налоговая база за каждый календарный месяц налогового периода определяется как произведение значений показателей строк 040, 050, 060, а также (070 или 080 или 090) с учетом количества календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета). Если же в течение налогового периода вы не вставали на учет (не снимались с учета) в качестве плательщика ЕНВД в налоговом органе, то во всех знакоместах полей по строкам 070–090 графы 3 проставляются прочерки.

По строке 100 нужно указать налоговую базу за квартал (сумма строк 070, 080, 090 графы 4).

По строке 105 укажите ставку ЕНВД в размере 15% либо ставку, установленную нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

По строке 110 показывают сумму единого налога, рассчитанного за квартал:

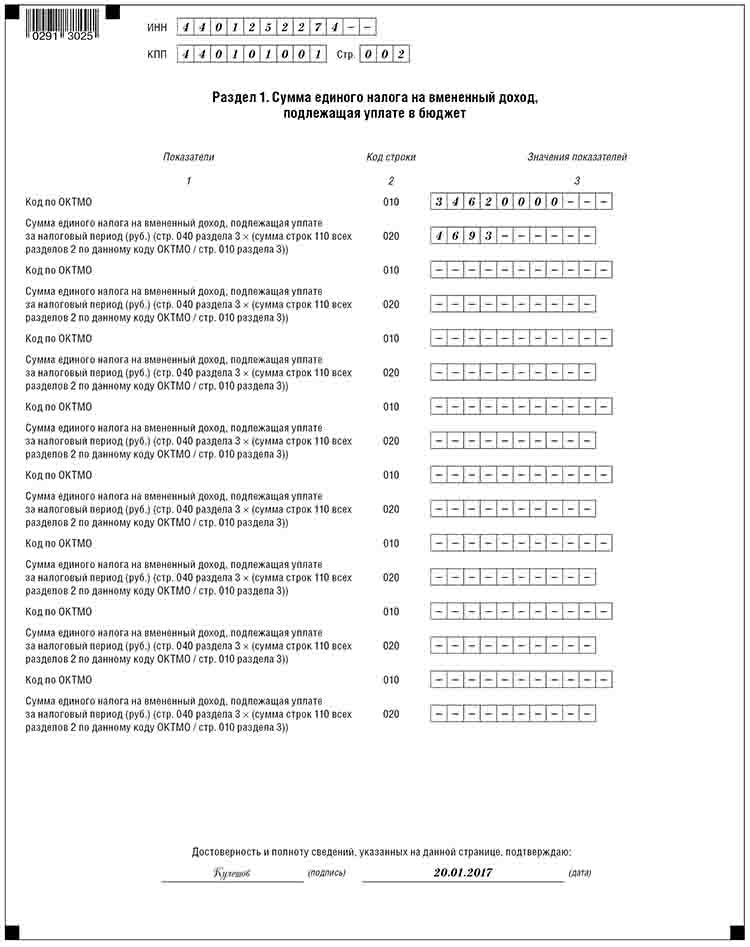

После того как вы заполнили раздел 2, заполните раздел 3. Рассчитайте ЕНВД, который нужно уплатить в бюджет.

По строке 005 укажите признак налогоплательщика:

В строку 010 раздела 3 перенесите сумму единого налога из строки 110 раздела 2. Если вы заполнили несколько разделов 2 (по каждому виду деятельности), все показатели строк 110 нужно сложить.

Полученную сумму налога можно уменьшить (п. 2 ст. 346.32 НК РФ):

Обратите внимание: ЕНВД нельзя уменьшить на страховые взносы больше чем на 50%.

По строке 020 отразите всю сумму страховых взносов, уплаченных за работников, больничных пособий и расходов по страхованию, предусмотренных пунктом 2 статьи 346.32 Налогового кодекса.

Строку 030 заполняет индивидуальный предприниматель. В этой строке ИП отражает сумму страховых взносов, уплаченных в ПФР и ФСС в фиксированном размере.

По строке 040 нужно указать общую сумму единого налога на вмененный доход, подлежащую уплате в бюджет за налоговый период.

Порядок заполнения раздела 1 декларацииПосле заполнения разделов 2 и 3 можно приступить к заполнению раздела 1. Здесь указывается сумма «вмененного» налога, подлежащего уплате в бюджет.

В каждом блоке строк с кодами строк 010 и 020:

Значение показателя по строке 020 определяется так:

С 2013 года обязательный порядок перехода на уплату ЕНВД отменен. Применение данного спецрежима по любому из перечисленных в пункте 2 статьи 346.26 НК РФ видов предпринимательской деятельности является добровольным. То есть компания, применяющая «упрощенку» или общий режим налогообложения, вправе переходить на уплату ЕНВД по видам деятельности, указанным в главе 26.3 НК РФ, но делать это она не обязана. Компаниям, уплачивающим ЕНВД в текущем году и планирующим продолжать применение этого спецрежима в следующем году, вновь подавать заявления в налоговую инспекцию о постановке на учет по этому основанию не требуется.

Добровольно отказаться от «вмененки» и перейти на другой режим можно только с начала календарного года. Именно эту дату нужно указывать в заявлении о снятии с учета. Заявление о снятии с учета в качестве плательщика ЕНВД подается в течение пяти дней со дня перехода на иной режим налогообложения. Подчеркнем: такой переход производится для отдельных видов предпринимательской деятельности. По общему правилу исчисления сроков пятидневный срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ). Следовательно, течение срока начнется после окончания новогодних каникул 1–8 января (ст. 112 ТК РФ, постановление Правительства РФ

от 4 августа 2016 года № 756 «О переносе выходных дней в 2017 году»).