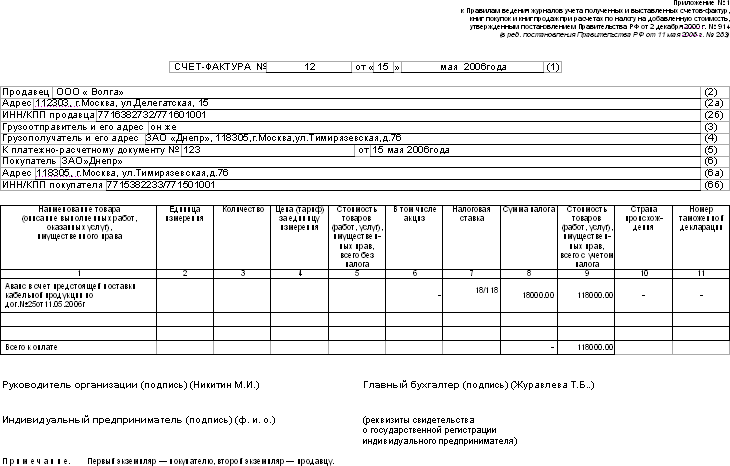

Категория: Бланки/Образцы

Отчёт о финансовых результатах входит в число основных форм бухгалтерской отчётности. Характеризует финансовые результаты функционирования предприятия за отчётный период и содержит информацию о расходах, доходах и финансовых результатах в сумме. До 2012 года данный документ назывался «Отчет о прибылях и убытках», кроме того, в том же году было принято решение о том, что бухгалтерия малого предпринимательства вправе использовать упрощённую форму финансовой отчётности.

В бланке отчета о финансовых результатах отражается величина балансового убытка или прибыли и отдельные слагаемые данного показателя:

Форма отчёта о финансовых результатах используется как важнейший источник для анализа рентабельности учреждения, рентабельности сбытой продукции и ее производства, а также для вычисления размера чистой прибыли. Скачать образец отчета о финансовых результатах можно бесплатно на нашем сайте.

Похожие статьи

На нашем сайте вы сможете бесплатно скачать образец лимита кассы 2015-.

На нашем сайте вы сможете бесплатно скачать образец инвентаризации ТМЦ.

На нашем сайте вы сможете бесплатно скачать образец платежки на уплату.

Приказом Федеральной налоговой службой Росии от 03.09.2013 № ММВ-7-6/313@ утвержден формат файла электронной отчетности (на основе XML) Часть CV (версия 5.05).

В комплексных программах БухСофт: Предприятие и БухСофт: Упрощенная система, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в актуальном формате XML.

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)Скачать бланк формы № 2

(в одном бланке содержатся форма 1 «Бухгалтерский баланс»,

форма 2 «Отчет о прибылях и убытках, а также проекты Ф-1 и Ф-2).

Отчет о прибылях и убытках это документ, который раскрывает финансовые результаты деятельности организации за отчетный период.

Отчетным периодом признаются – квартал, полугодие, девять месяцев, год. Т.е. отчет о прибылях и убытках составляется нарастающим итогом с начала года .

В Отчете о прибылях и убытках отрицательные величины и те показатели,которые необходимо вычесть (т.е. все расходы), записывают в круглых скобках .

В отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и прочие .

Доходы и расходы по обычным видам деятельностиСтр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)»

Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины».

Стр.020 Себестоимость проданных товаров, продукции, работ, услуг

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010.

Состав себестоимости зависит от вида деятельности организации:

Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках

Стр.029 = стр.010 – стр.020

Стр.030 Коммерческие расходы

По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90.2.

Порядок заполнения строки 030.

Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу».

Сумма по строке прописывается в круглых скобках.

Стр.040 Управленческие расходы

Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы».

Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции.

В том случае, если выбран вариант учетной политики «по полной производственной себестоимости», расходы по строке 040 не отражают, а указывают в строке 020.

Порядок заполнения строки 040.

Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы».

Сумма по строке прописывается в круглых скобках.

Стр.050 Прибыль (убыток) от продаж

Стр.050 = стр. 029 – стр.030 – стр. 040

В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Прочие доходы и расходыСтр.060 Проценты к получению

В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета» (аналитика проставляется по справочнику «Виды доходов и расходов»).

Стр.070 Проценты к уплате

В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида».

Сумма по строке прописывается в круглых скобках.

Стр.080 Доходы от участия в других организациях

В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях»

Начиная с 2007 г. объединены операционные и внереализационные доходы и введено понятие «прочие доходы».

Сумма для стр. 090 рассчитывается по следующей формуле:

Стр. 090 = [Д. любой счет К.91 (любой субсчет кроме 91/9 и 91/10) наличие аналитики не учитывается] – [Д. любой счет К. 91 с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета», «От долевого участия в других организациях»] – [Д. 91 любой субсчет К.68.2] – Д.91.9, 91.10 К. 91 любой субсчет без учета аналитики (проводки по закрытию счетов)]

Сумма для стр. 100 рассчитывается по следующей формуле:

Стр. 100 = [(Д.91 (любой субсчет кроме 91.10, 91.9) аналитика не важна К. любой счет ] – [Д. 91 любой субсчет с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида». К.любой] - [Д.91 любой субсчет (аналитика не важна) К.91.9, 91.10 (проводки по закрытию счетов)]

Стр.140 Прибыль (убыток) до налогообложения

Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100

В случае убытка (отрицательный результат) ставятся круглые скобки.

Стр. 141 Отложенные налоговые активы

В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации/ Для отчетов.

Если остаток кредитовый, то сумма прописывается в круглых скобках.

Стр. 142 Отложенные налоговые обязательства

В стр.142 прописывается остаток по счету 77 на конец периода.

Если остаток кредитовый, то сумма прописывается в скобках.

Стр.150 Текущий налог на прибыль

В стр.150 попадает сумма проводок Д 99 К 68.1

Стр.190 Чистая прибыль (убыток) отчетного периода

Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150

Вычитаются суммы в круглых скобках.

В случае убытка (отрицательный результат) проставляются круглые скобки

Заполнение столбца «За аналогичный период предыдущего года»Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии предыдущего года.

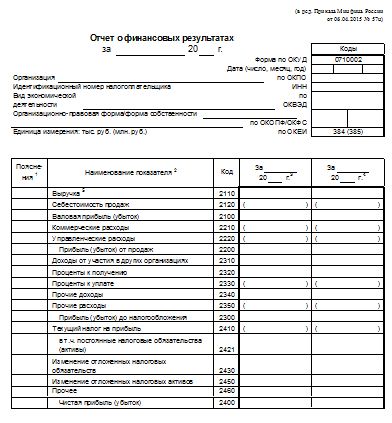

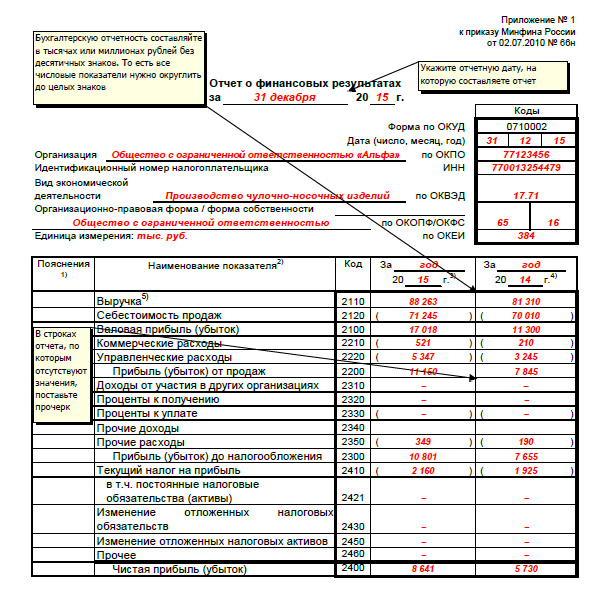

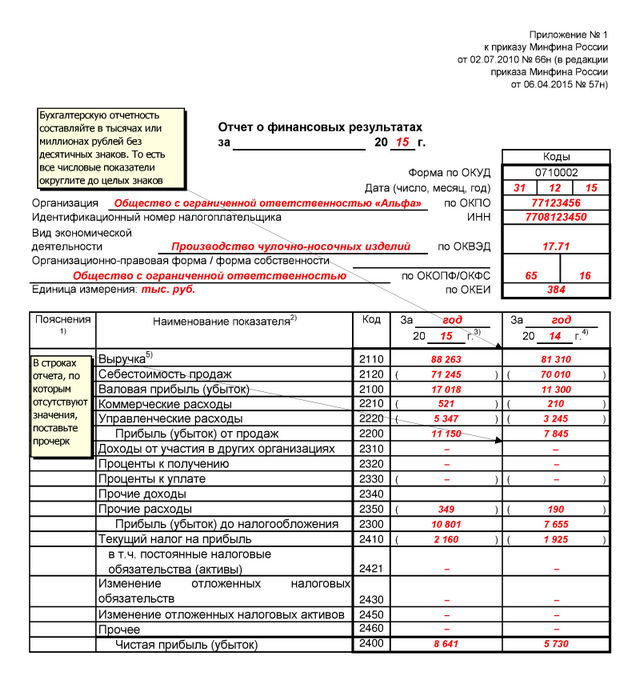

Отчет о прибылях и убытках форма 2 с 1 января 2013 года именуется отчет о финансовых результатах. Заполнение формы 2 вы найдете в статье ниже, предлагаем вам скачать образец заполнения отчета о прибылях и убытках на примере 2013 года. Скачать бланк отчета о финансовых результатах, актуальный при заполнении бухгалтерской отчетности за 2013 года можно в статье ниже. В статье рассмотрим структуру и содержание отчета о финансовых результатах.

Бланк форма 2 бухгалтерской отчетности отражает финансовые результаты и расходы на закупку основных и оборотных средств, перемещения финансов, налоговые обязательства. С 2013 года этот отчет составляется один раз в год и сдается в течение 3-х первых месяцев следующего года. Предприятия на УСН отображают только те доходы и расходы, которые относятся к налогообложению. Наряду с формой 2 также необходимо заполнить и сдать заполненный бухгалтерский баланс форма 1. Для субъектов малого предпринимательства существует своя упрощенная отчетность (баланс и отчет о прибылях и убытках).

Данные в бланк отчета о финансовых результатах необходимо вносить за два года: отчетный год и предыдущий, при заполнении формы за 2013 год указываются данные на конце 2012 и 2013 г.

Отчет о финансовых результатах образец заполнения

Построчное заполнение формы 2:

Выручка (2110) – все денежные средства, которые получены в результате основной деятельности. Должно быть вычтен НДС, акцизный налог и пошлина за экспорт.

Себестоимость (2120) – расходы по основной деятельности (доходы по ней отображены в строке «Выручка»), состав зависит от вида деятельности:

Вся сумма во второй строке отчета о прибылях и убытках заключается в круглые скобки.

Валовая прибыль (2100) – разница между выручкой и себестоимостью, отраженных в двух строках выше.

Расходы коммерческие (2210) – все расходы, которые связаны со сбытом (в торговле – издержки товарооборота). Это сумма всех проводок, в которых по дебету «Себестоимость», а по кредиту – «Расходы по продажам». Число заключается в круглые скобки.

Расходы управленческие (2220) – расчет зависит от учетной политики предприятия. Если предприятие работает по системе полной себестоимости, то расходы отображаются в реестрах с дебетом «Производственные расходы». Это значит, что все расходы на управление уже включены во вторую строку. Если на предприятии система сокращенной себестоимости, то расходы на управление списываются сразу, то есть не распределяются по видам продукции, отображаются в пятой строке и заключаются в круглые скобки.

Прибыль от проданного товара (2200) – от числа, внесенного в третью строчку, отнимаются числа, внесенные в четвертую и пятую.

Доходы от иных предприятий (2310) – заполняют только те предприятие, которые во время отчетного периода вложили средства в уставной капитал других предприятий и получили доход от этих вложений.

Проценты, которые нужно получить (2320) – проценты по депозитам и ценным бумагам, которые предприятие должно получить.

Проценты, которые нужно оплатить (2330) – расходы на проценты по займам или кредитам, которые необходимо оплатить. Число заключается в круглые скобки.

Иные доходы (2340) – суммы, полученные за реализацию внеоборотных и оборотных средств, полученные штрафы, проценты, доходы от долевого участия.

Иные расходы (2350) – уплаченные штрафы, проценты, долги. Число должно быть заключено в круглые скобки.

Прибыль (до вычета налогов) (2300) – в данной строке отчета о финансовых результатах отражается сумма прибыли до налогообложения, определяется эта величина следующим образом: прибыль от проданного товара + доходы от иных предприятий + проценты, которые нужно получить — проценты, которые нужно оплатить + иные доходы – иные расходы. Если в строке отображается убыток, то число заключается в круглые скобки.

Налог на прибыль (текущий) (2410) – начисленный налог на прибыль (если он начисляется по ПБУ 18/02). Если форму 2 заполняет субъект малого предприятия, то эта строка остается не заполненной.

В том числе, постоянные обязательства по налогам (2421) – заполняется, если при подведении итогов появилась разница по налоговому и бухгалтерскому учету. Сумма в этой строке – разница, на которую увеличится или уменьшится сумма налога на прибыль, определенная к оплате.

Изменения суммы отложенных налоговых платежей (2430) – заполняется, если на предприятии существуют доходы или расходы, которые по бухгалтерскому учету прошли в одном периоде, а налог на них рассчитывается в последующем периоде.

Прочее (2460) – доплаты, пени, переплаты по налогам и др.

Чистая прибыль (или убыток) (2400) – прибыль (до вычета налогов) — налог на прибыль (текущий) +/- в том числе, постоянные обязательства по налогам +/- изменения суммы отложенных налоговых платежей – прочее.

Составление отчета о финансовых результатах форма 2 выполняется в двух экземплярах – для Налоговой инспекции и Государственного комитета статистики. Заполненный бланк отчета о прибылях и убытках должен подписать главный бухгалтер и руководитель. Сдать заполненный отчет необходимо не позже, чем через три месяца после окончания отчетного года.

Отчеты за 2013 год можно подавать и в электронной форме. Сроки сдачи от формы документов не зависят.

Отчет о финансовых результатах скачать бланк по ссылке .

Заполненный пример отчета о финансовых результатов форма 2 — скачать .

Действующее законодательство о бухгалтерском учете определяет, что годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Отчет о финансовых результатах необходимо представить в составе бухгалтерской отчетности в течение 90 дней по окончании 2013 года, напоминает нашим читателям Екатерина Анненкова. аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА «Клерк.Ру».

Эксперт поясняет, что начиная с годовой отчетности за 2012 год, отчет о прибылях и убытках называется отчетом о финансовых результатах, но в ПБУ 4/99 он продолжает именоваться отчетом о прибылях и убытках.

Подробный порядок составления отчета о финансовых результатах за 2013 год с комментариями и примером можно найти в статье «Отчет о финансовых результатах за 2013 год ».

Специально для Клерк.Ру

Поэтому целесообразно представить данные о формировании финансовых результатов в таблицах, количество и содержание которых определяются содержанием бухгалтерского отчета о прибылях и убытках, пояснениями и расшифровками к годовому отчету. Это указывает на повышение эффективности управления кредиторской задолженностью, ведь это означает, что предприятие использует каждый отдельный рубль этих средств в течение большего периода времени. Рост абсолютный и относительный оборотных активов может свидетельствовать не только о расширении производства или действии фактора инфляции, но и замедлении их оборота. Однако с точки зрения инвестиционной привлекательности наиболее перспективной выглядит компания «Б», поскольку в будущем повторение результата ее основной деятельности, при малой вероятности повторения экстраординарных событий, даст достаточно высокую общую прибыль. Согласно действующему положению, чрезмерный рост долговых обязательств предприятия на сумму, в 2 раза превышающую стоимость его имущества, является одним из условий для применения к нему процедуры банкротства. В 2013 году тенденция неизменна и на конец исследуемого периода оборот кредиторской задолженности составил 25. Далеко не во всех жизненных ситуациях предпринимателя интересует только конечный, итоговый результат деятельности - прибыль. Этот факт свидетельствует об улучшении имущественного положения предприятия. Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Кредиторская задолженность 46 085 94 888 за товары и услуги 18 189 31 182 по оплате труда 6 300 31 182 по расчетам по соц.

Для проведения анализа финансовой устойчивости по абсолютным показателям, воспользуемся данными приведенными в таблице 10. Предприятие не распоряжается доходами будущих периодов в течение периода исследования. На конец 2013 года сумма заемных краткосрочных средств составляла 31 тыс. Показатели деловой активности нагляднее представлять в коэффициентах. Таким образом, основными задачами анализа финансовых результатов являются: 1. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение. Если рассуждать кратко, то можно сделать заключение о том, что данное общество функционирует на рынке строительства с устоявшимися связями, в рамках делового оборота широко использует средства партнеров по бизнесу, наращивает объемы производства и в определенной мере преуспевает в движении прибыли. В учебных работах дипломах, диссертациях, курсовых. связанных с финансовым анализом деятельности и состояния предприятия, для проведения анализа требуются 3 года.

Отчет о прибылях и убытках. Анализ финансовой отчетности. theagencyre.com сетевая система обучения. - сегодня обновлено.Сравнительный пространственный анализ - это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными. Финансовый анализ деятельности предприятия. Предприятие не использует дорогие источники ссуд, поэтому сумма расходов на реализацию финансовой функции равна нулю. Обратите внимание: Суммы начисленного НДС отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость». Коэффициенты рентабельности можно исчислять не только по всему объему средств предприятия, но и по ресурсам отдельных видов в частности, основным средствам. При этом из года в год снижается сумма коммерческих расходов, а сумма управленческих расходов растет. Основная модель отчета для анализа прибыли выглядит, как это показано в табл. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Однако по данным бухгалтерского баланса он не может быть проведён. Изза роста уровня управленческих расходов в R014 г. Прирост расходов на реализацию сбытовой функции составлял в 2012 году 34. На его основе рассчитывается коэффициент как доля EBITDA в выручке от продажи; 3 показатель денежного потока - суммы чистой прибыли от операционной деятельности и амортизации. Группировка его статей может помочь в проведении такого поэтапного анализа. Сумма прочих доходов указывается за исключением доходов, отраженных по строкам 2310 и 2320. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода. Связаться со мной вы можете с помощью.

В результате, в конце отчетного периода организация могла оплатить лишь 17% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении. Определяется ставка переменных расходов на одно изделие путем отнесения разницы в уровнях затрат за период разность между максимальным и минимальным значениями затрат к разнице в уровнях объема производства за тот же период. Наиболее важными элементами оборотных активов были запасы 7. Имея склады и транспорт АО "Экотон+" сотрудничает непосредственно с предприятиями производителями в России. В таблице 8 представлены все основные показатели финансовой устойчивости ООО "Форвард-строй". Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Нормативным значением является 0,8 и более. Анализ и оценка бесполезных затрат дополняется изучением всех непроизводительных расходов предприятия. Это указывает на достаточно высокое значение запаса прочности ОАО "НЛМК", что важно именно в кризисной ситуации, когда резко падают продажи и снижаются отпускные цены на реализуемую продукцию.

Их следует рассчитывать на определённую дату составления балансов и рассматривать в динамике. Уменьшения показателя в динамике - положительный факт. Нормальное значение на уровне 0,5. Это указывает на оптимизацию структуры основных средств. Выручка от продаж увеличилась, но не так значительно, как это произошло в 2011 году по сравнению с 2010 годом. В течение 2011 года значение показателя составляет 5. Это сказалось на динамике валовой прибыли: ее доля в выручке составила в 2009 г. Из расчетов и анализа финансовых коэффициентов следует вывод, что каждая группа коэффициентов отражает определённую сторону финансового состояния предприятия. Валовая прибыль - это разница между чистой выручкой от продажи без НДС, акцизов, налога с продаж продукции работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту коммерческих расходов.