Категория: Бланки/Образцы

Налоговый учет ведется в книге учета доходов и расходов, утвержденной налоговой инспекцией 4, где регистрируется и обобщается информация о совершаемых хозяйственных операциях, приводящих к возникновению доходов. В сфере деятельности бухгалтера тсж оказывается много решаемых вопросов, которые условно можно разделить на группыобъмы, выделенные на проведение капитального ремонта и благоустройство территории, а также на формирование резервов и прочие расходы. Целевые поступления, каковыми являются членские, первоначальные и паевые взносы, направляемые на покрытие расходов по содержанию общественной собственности.

Пример учетной политики в соответствии с рекомендациями по организации финансового и бухгалтерского учета для тсж утвержденными приказом госстроя рф в бухгалтерских проводках. Товарищество обязано ежегодно сдавать в налоговую инспекцию декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Бухгалтерский учет в тсж жск ведется в соответствии с законом о бухгалтерском учете, положением по ведению бухгалтерского учета и бухгалтерской отчетности в российской федерации, положениями по бухгалтерскому учету пбу, планом счетов бухгалтерского учета финансовохозяйственной деятельности и инструкцией по его применению, другими действующими нормативными документами.

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет председатель правления тсж жск. В качестве примеров для разработки регистров учета поступления и использования целевых средств можно использовать образцы регистров, приведенные в рекомендациях мнс рф. Тонкая настройка способов учета, прописанных в учетной политике организации, поможет сэкономить налоги, спрятать убытки или улучшить показатели баланса. Новые налоговые правила требуют от компаний не просто утвердить учетную политику организации на 2016 год по прибыли новым приказом, а внести в нее серьезные изменения. Больше всего сложностей у бухгалтеров, ведущих учет в тсж, возникает при определении доходов, которые нужно учитывать при налогообложении по упрощенке.

Ведь, с одной стороны, товарищество создается собственниками жилья как некоммерческая организация и существует с целью управления многоквартирным домом и общим имуществом п. Для тсж принята измененная форма бухгалтерского учета с внедрением последующих регистров обратная ведомость по счетам с определением сальдо на начало каждого месяца. Суммы превышения мотивированных поступлений над расходами, как и суммы превышения расходов над мотивированными поступлениями засчитываются либо добираются в следующие отчетные периоды. Налоговый кодекс рф не обязывает налогоплательщиков, применяющих упрощенную систему налогообложения усн, составлять учетную политику для целей налогового учета. Кроме того, организации, перешедшие на усн, освобождены от обязанности ведения бухгалтерского учета, за исключением учета основных средств ос и нематериальных активов нма1. Учет средств мотивированного финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью основание статья 346. Эталон подойдет и приятельствам в форме тсн и поможет избрать рациональные варианты определения налоговой базы либо уплаты определенного налога из тех, что допускаются налоговым законодательством. Установить, будут ли разрешенные 10 от приказ об учетной политике усн на 2013 год для тсж первоначальной стоимости включаться в состав расходов периода или будут амортизироваться в обычном. Оценка активов, обязательств и способы их оценки инвентаризация имущества, собственности и долговых обязательстввовторых, невозможно избежать ошибок без знания точных сроков сдачи бухгалтерской отчетности в 2016 году.

И наконец, не обойтись без понимания, какие именно подотчетные документы следует предоставлять в органы статистики по состоянию ни 1 квартал 2016 года.

Учетная политика для тсж на усн на 2016 год образецУчетная политика для тсж на усн на 2016 год образец

2016-12-22, 18:43, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Учетная политика для тсж на усн на 2016 год образец

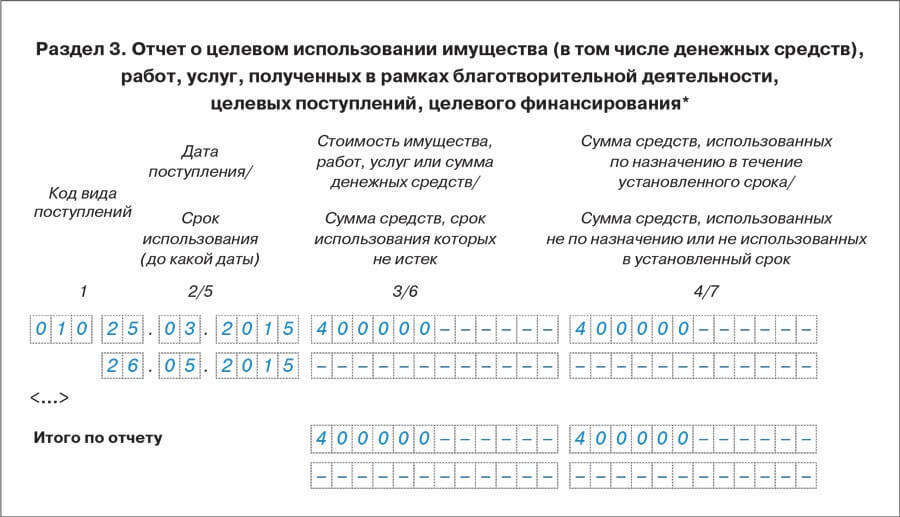

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

сделай собственный уникальный эталон учетной политики. Наше издание призвано посодействовать налогоплательщикам, и мы убеждены, что оно их не разочарует. политике трудовые договоры, положения о разных структурных подразделениях компаний, эталоны приказов.

Учетная политика для ооо на усн доходы на 2016 год эталон. значительные методы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в объяснительной записке, входящей в состав бухгалтерской отчетности организации.

Учетная политика для ооо на усн доходы на 2016 год эталон. значительные методы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в объяснительной записке, входящей в состав бухгалтерской отчетности организации.

Отразите в документе порядок учета объектов и хозяйственных операций, в отношении которых законодательством предвидено несколько вариантов учета.  Если в 2016 году выручка превзойдет 79,74 миллионов рублей, то налогоплательщик не сумеет использовать усн (приказ минэкономразвития рф от 20.

Если в 2016 году выручка превзойдет 79,74 миллионов рублей, то налогоплательщик не сумеет использовать усн (приказ минэкономразвития рф от 20.

Учетная политика для ооо на усн на 2016 год эталон по бухучету и налоговому учету учетную политику на 2016 год нужно оформить числом года. нужно издержать много времени на ее корректировку, при этом писать собственный вариант нужно правильным и грамотным языком. Учетная политика для управляющей компании эталон.

Создание и управление тсж - пример учетной политикиБухучет ведется автоматически c внедрением рабочего плана счетов согласно приложению 1. При расчете толики цена отчасти оплаченных главных средств учитывается в размере отчастий оплаты. Учетная политика журнальчик главбух закрепление методики в учетной политике управляющей.

Отчет о работе ооо ук лузинское жкх за 2009. Существенное изменение критерий хозяйствования организации может быть связано с реорганизацией, конфигурацией видов деятельности и т. Основание пункт 13 пбу 501, план счетов бухгалтерского учета и аннотация по его применению (утверждены приказом минфина рф от г.

начальная цена основного средства определяется как сумма практических издержек на его приобретение, сооружение, изготовка в порядке, установленном законодательством о бухучете. Бухгалтерский учет в управляющей компании жкх, тсж.

Учетная политика жкх эталон учетная политика жкх эталон жкх. эталон учетной политики для ооо на усн доходы сумеете поглядеть тут. нужно ли регистрировать учетную политику в налоговой. Правконс содержит практически исчерпающий список вопросов, которые нужно отразить в приказе об учетной политике.

Коллеги, оживлю ка я тему, тем более она давно уже назрела.

Давайте обсудим учетную политику УК.

Построим это в формате - вопрос- ответ.

Начнем с того, какие вопросы в учетной политике УК Вас больше всего интересуют.

Я буду собирать Ваши вопросы, обсуждать их и на основе родится полезный документ.

1. Порядок признания доходов управляющей компании

- от оказания коммунальных услуг

- от оказания услуг по содержанию и ремонту общего имущества МКД

- от оказания услуг по использованию общего имущества МКД

- от иных услуг

Что является доходом, выручкой управляющей компанией

Егор писал(а): Что является доходом, выручкой управляющей компанией

Егор, спасибо. Учтено.

Егор писал(а): Что является доходом, выручкой управляющей компанией

Егор, спасибо. Учтено.

И контрольный.

. Что является доходом, выручкой в ТСЖ?

Денис, действительно контрольный!

Нате из моей учетной:

К доходам от обычных видов деятельности относятся следующие доходы: доходы по договору управления многоквартирными домами, доходы, связанные с управлением многоквартирными домами, доходы от оказания услуг населению и организациями и иные доходы по договорам, срок которых составляет 12 и более месяцев.

Основание: пункт 4 ПБУ 9/99 «Доходы организации».

Для учета доходов в случае оказания услуг по обслуживанию многоквартирных домов принимается единый заказчик-плательщик «население», единый объект бухгалтерского учета - совокупность договоров по МКД.

от обычных выделила, чтоб вопросов не было

Юра, ты только методичку по бухгалтерскому учету не пиши! Я все тебя про учетную политику слушала и пришла к такому выводу, что ты хочешь каждый шаг прописать, а это уже методическое пособие по бухучету. не нужно этого в учетной политике

Ялиса, согласен. Но столько нюансов надо рассмотреть.

Ялиса писал(а): Денис, действительно контрольный!

Нате из моей учетной:

К доходам от обычных видов деятельности относятся следующие доходы: доходы по договору управления многоквартирными домами, доходы, связанные с управлением многоквартирными домами, доходы от оказания услуг населению и организациями и иные доходы по договорам, срок которых составляет 12 и более месяцев.

Основание: пункт 4 ПБУ 9/99 «Доходы организации».

Для учета доходов в случае оказания услуг по обслуживанию многоквартирных домов принимается единый заказчик-плательщик «население», единый объект бухгалтерского учета - совокупность договоров по МКД.

от обычных выделила, чтоб вопросов не было

Вооот. Сразу "штанга" )))

Давайте по порядку:

В соответствии с ЖК и Уставом ТСЖ некоммерческая организация не получающая прибыли от своей основной деятельности (управления МКД)

В соответствии с ПБУ 9/99

1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Применительно к настоящему Положению некоммерческие организации (кроме государственных (муниципальных) учреждений) признают доходы от предпринимательской и иной деятельности.

То есть про выделенную "обычную" деятельность можно забыть сразу. и начать копать в районе "иной" ))

А это для ТСЖ (в соответствии с тем же ЖК и Уставом) доходы от хозяйственной деятельности товарищества. направленные на осуществление целей, задач и выполнение обязанностей товарищества;

А в соответствии со ст. 152 ЖК РФ

2. Товарищество собственников жилья может заниматься следующими видами хозяйственной деятельности:

1) обслуживание, эксплуатация и ремонт недвижимого имущества в многоквартирном доме; (читай оказанием частных услуг собственникам)

2) строительство дополнительных помещений и объектов общего имущества в многоквартирном доме;

3) сдача в аренду, внаем части общего имущества в многоквартирном доме.

Вывод: Всё не так просто, вопрос актуален.

Ооооооооо! Денис. не начинай. Нет у вас членских взносов. А реализация есть. Давай не будем снова! Все аргументы я знаю. Вот такая дурацкая форма у ТСЖ, какое то не НКОшное НКО. Ну что делать,если в нашем государстве левая рука не знает. что делает правая, а правое полушарие не дружит с левым. Вот оно такое наше лето, доктор.

Я же УК, вот выдержку из уч.политики УК и привела

Ялиса писал(а): Ооооооооо! Денис. не начинай.

Вот такая дурацкая форма у ТСЖ, какое то не НКОшное НКО. Ну что делать,если в нашем государстве левая рука не знает. что делает правая, а правое полушарие не дружит с левым.

Я же УК, вот выдержку из уч.политики УК и привела

Да я без претензий ))

Просто прозвучало как возможный ответ. вот я и развил тему

Мила Пугачева (Москва)

Мила Пугачева (Москва)Рустам Матвеев

ПРИКАЗ N _об учетной политике для целей НАЛОГООБЛОЖЕНИЯ на 20__ год для организаций применяющих упрощенную систему налогообложения с объектом налогообложения - доходы, уменьшенные на величину расходов г. __г. На основании статьи 313.

Валентин Степанов

На УСН политика не обязательна. Т.к. там основополагающий не бух. учет, а налоговый. Так что рекомендую сначала начать деятельность, а потом по ходу пьессы написать "задним числом" так, как вам удобно. Взяв за основу стандарную политику.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Аким Захаров (Мск)

Аким Захаров (Мск)Рустам Матвеев

Стоимость бесплатно предоставляемых сотрудникам чая, кофе, печенья может быть учтена при определении налоговой базы по налогу на прибыль в составе расходов на оплату труда при условии, что такое питание предусмотрено в трудовом и (или).

Валентин Степанов

Только за счет чистой прибыли, т.е. эти расходы не должны попадать в базу при расчете налога на прибыль. Списываете на 91.02 расходы не принимаемые к учету при расчете налога прибыль. Списать то на хоз нужды на 26 счет можно, но расходы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Герман Соколов (Мск)

Герман Соколов (Мск)Рустам Матвеев

Упрощенку можно применять. Все пишут, что отчетность в налоговую раз в год, это правильно. Есть одно НО. Если у вас одновременно будет несколько видов деятельности, Вы обязаны официально оформить сотрудников. Отчетность за сотрудников -.

Валентин Степанов

Упрощенку 6%, чтоб не париться лишний раз и не отчитываться обо всем. И Вы со всем этим знакомы, и умеете сами водить авто, ремонтировать обувь, строить и т. д. Сомневаюсь. Предприниматель обязан знать, как управлять своим капиталом, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Гордей Лебедев (Москва)

Гордей Лебедев (Москва)Рустам Матвеев

В общем случае индивидуальные предприниматели, применяющие УСН, не признаются налогоплательщиками НДС. Исключения из данного правила. Во-первых, НДС подлежит уплате при ввозе товаров на территорию Российской Федерации и иные территории.

Валентин Степанов

Если ты на УСНО, то ты не начисляешь НДС на свои продажи и соответственно не можешь воспользоваться вычетом. А счета своих поставщиков ты оплачиваешь в полном размере. А уже они рассчитываются с бюджетом. При ПРОДАЖЕ чего-либо не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Рустам Матвеев

Вы ООО или ИП и какая у вас система налогообложения (УСН, ЕНВД, ОСНО)?

Валентин Степанов

безналичный расчет Так если кассы у вас нет, то и кассовая документация не нужна, если только вы зарплату не будете выдавать наличными и в подотчет. Под кассой вы понимаете ККМ? если ККМ нет, а наличка через организацию проходить будет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Как написать учетную политику управляющей компании для целей бухучета (УСН 15 %) и для целей налогового учета (УСН 15 %)?

Учетнуюполитикунадо утвердить до начала того налогового периода (т.е. календарного года), с которого будут применять ее положения. Разработаннуюучетнуюполитикуприменяйте последовательно из года в год с момента создания организации и до ее ликвидации. Или же до тех пор пока вучетнуюполитикуне понадобится. То есть составлять новуюучетнуюполитикуежегодно вовсе не нужно.

полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой. Например, операции, связанные с приемом-передачей арендованного объекта недвижимости, нужно отражать в бухучете независимо от даты госрегистрации договора аренды ().

Организации, которые относятся к категорииили некоммерческих организаций, могут вести бухучет поили в общем порядке– с применением метода двойной записи. Следовательно, такие организации могут выбрать способ ведения учета. Свой выбор они должны прописать в учетной политике. Такой порядок предусмотренПБУ1/2008 истатьи 6 Закона от 6декабря 2011г. №402-ФЗ.

содержание обновленных или новых пунктов;

порядок того, как будут отражены последствия изменения учетной политики в бухгалтерской отчетности (ретроспективно или перспективно);

суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов;

сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности,– в той степени, в которой это практически возможно.

Образцы учетной политики на 2016 год

Образцы учетной политики на 2016 год скачать (50 образцов) Вы можете бесплатноскачать на сайте электронного журнала один из 50 образцов учетной политики в ворде, подставить свои реквизиты и распечатать на принтере. Обратите внимание, что вы можете скачать учетную политику в любой редакции — например, учетную политику на 2014 год. Или на 2015 год. Или на 2016 год. Для этого перейдите в нужную учетную политику и нажмите кнопку "другие редакции", как показано на рисунке: Обращаем Ваше внимание, что вы можете на выгодных условиях. А если у вас есть вопрос, задайте его в нашем сервисе "".

См. также материалы по теме:

Учетная политика по бухучету

Учетная политика для целей бухучета разработана в соответствии с Законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998г. №34н), ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждены приказом Минфина России от 31 октября 2000 г. № 94н), приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

8. Бухучет ведется с применением единого регистра бухгалтерского учета – книги учета фактов хозяйственной деятельности, утвержденной в приложении к настоящей учетной политике.

Основание: статья 10 Закона от 6 декабря 2011 г.

Специфика работы бухгалтера ЖКХ

Эксплуатация современного многоквартирного дома (МКД) требует решения многочисленных задач, главные из которых – обеспечение потребностей собственников помещений в коммунальных услугах, техническое обслуживание внутридомового инженерного оборудования, текущий и капитальный ремонт общего имущества. В этих целях собственники помещений должны выбрать способ управления многоквартирным домом. Варианты предусмотрены в. Остановимся на двух из них, наиболее распространенных, - когда управление осуществляет товарищество собственников жилья (ТСЖ) либо управляющая организация. Последнюю обычно именуют управляющей компанией (УК). Это юридические лица, функционирование которых немыслимо без отлаженного бухгалтерского учета. В чем его особенности?

Выбор способа управления

Товарищество собственников жилья – некоммерческая организация, которая создается собственниками помещений для совместного управления общим имуществом и его содержания, а также для получения коммунальных услуг. Решение о создании ТСЖ принимается на общем собрании собственников большинством голосов (). А количество голосов, которым обладает каждый собственник помещения, пропорционально его доле в праве собственности на общее имущество в данном доме ().

Источники средств товарищества собственников жилья

На заметку ТСЖ не является хозяйствующим субъектом с самостоятельными экономическими интересами, отличными от интересов членов товарищества. Заключая договоры на оказание коммунальных услуг, на эксплуатацию, содержание и ремонт жилых помещений и общего имущества в МКД, а также трудовые договоры со специалистами, ТСЖ выступает в имущественном обороте не в своих интересах, а в интересах своих членов (постановление Пленума ВАС РФ от 05.10.2007 № 57).

Важный нюанс: ТСЖ осуществляет управление домом в целом и для этого собирает денежные средства со всех собственников помещений.

2. Иное должностное лицо.

3. Сторонний исполнитель в соответствии с заключенным договором.

4. Лично руководитель организации.

За организацию бухгалтерского учета в любом случае отвечает руководитель организации.

Способ ведения бухгалтерского учета

2. С использованием бухгалтерской программы

Если используется программа, следует написать, какая именно.

Рабочий план счетов

2. Собственный план счетов.

Самостоятельно разработанный план счетов лучше оформить в качестве приложения к учетной политике.

Используемые формы регистров бухгалтерского учета

Используемые формы первичных документов

1. Утверждаются в качестве приложения к учетной политике.

2. Утверждаются отдельным приказом.

График плановой инвентаризации имущества и обязательств

Лимит стоимости основных средств

Способ начисления амортизации основных средств

2. Способ уменьшаемого остатка.

3. Способ списания стоимости по сумме чисел лет срока полезного использования.

4. Способ списания стоимости пропорционально объему продукции (работ).

Можно использовать различные способы для разных групп объектов.

Способ начисления амортизации нематериальных активов

2. Способ уменьшаемого остатка.

3. Способ списания стоимости пропорционально объему продукции (работ).

Можно использовать различные способы для разных групп объектов.

Метод оценки материалов

1. По стоимости единицы.

2. По средней стоимости.

3. По себестоимости первых по времени приобретения материалов (ФИФО).

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете.

Метод оценки покупных товаров

1. По стоимости единицы.

2. По средней стоимости.

3. По себестоимости первых по времени приобретения товаров (ФИФО).

«Упрощенцам» с объектом доходы минус расходы удобно использовать тот же метод, что и в налоговом учете.

Способ учета товаров в розничной торговле

1. В покупных ценах.

2. В продажных ценах.

Способ учета готовой продукции

1. По фактической производственной себестоимости.

Не нужно записывать способы учета абсолютно всех операций, по которым налоговое законодательство предоставляет право выбора либо не содержит правил. Так, если торговая деятельность не ведется, то нет смысла прописывать в учетной политике порядок оценки покупных товаров при их списании.

Учетная политика ООО на 2016 год при УСН доходы, образец

Учетная политика для ООО на УСН на 2016 год образец для целей налогообложения на 2016 год

Учетная политика при УСН доходы минус расходы на 2016 год, образец для индивидуального предпринимателя

Учетная политика для ООО на УСН на 2016 год образецдля целей налогообложения

6. При условии оплаты первоначальная стоимость основного средства, а также расходы на его дооборудование (реконструкцию, модернизацию и техническое перевооружение) отражаются в книге учета доходов и расходов равными долями начиная с квартала, в котором оплаченное основное средство было введено в эксплуатацию, и до конца года. При расчете доли стоимость частично оплаченных основных средств учитывается в размере частичной оплаты.

9. В состав материальных расходов включается цена приобретения материалов, расходы на комиссионные вознаграждения посредникам, ввозные таможенные пошлины и сборы, расходы на транспортировку, а также расходы на информационные и консультационные услуги, связанные с приобретением материалов. Суммы налога на добавленную стоимость, уплаченные поставщикам при приобретении материальных запасов, отражаются в книге учета доходов и расходов отдельной строкой в момент признания материалов в составе затрат.

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены.

В более расширенном варианте может быть приведен конкретный перечень законодательных и нормативных документов, положенных в основу составления учетной политики. Далее внимание уделяется раскрытию общих моментов, связанных с организацией бухгалтерского учета на предприятии. В частности, указывается, кто ведет бухгалтерский учет: руководитель организации, главный бухгалтер, бухгалтерия как структурное подразделение организации или специализированная сторонняя организация (п. 2 ст. 6 Федерального закона «О бухгалтерском учете»).

Далее подробно рассмотрим основные методы ведения учета, по которым законодательно предоставлена альтернатива. При этом сначала приведем способы ведения учета основных средств и нематериальных активов, как обязательные элементы учетной политики организаций, перешедших на УСН; и после этого в дополнение раскроем некоторые методы бухгалтерского учета других объектов, для тех случаев, когда учет ведется в полном объеме.

Порядок учета основных средств

1) Лимит стоимости объектов основных средств. ПБУ 6/01 «Учет основных средств», предоставляет право организациям учитывать активы, в отношении которых выполняются условия принятия их в качестве объектов основных средств, в составе материально-производственных запасов, если их стоимость не превышает 40 000 руб. или иного лимита установленного учетной политикой организации. Закрепление данной нормы в учетной политике может иметь следующую формулировку:

2) Метод начисления амортизации. В письме УМНС г. Москва от 26.02.2004 г. №21-09/12333 сказано: «Любой налогоплательщик, применяющий упрощенную систему налогообложения, обязан закрепить в учетной политике для целей бухгалтерского учета применяемые способы начисления амортизации по группам объектов основных средств и нематериальных активов». Согласно п. 18 ПБУ 6/01 «Учет основных средств», начисление амортизации объектов основных средств, производится одним из следующих способов: линейный способ, способ списания стоимости по сумме чисел лет срока полезного использования, способ уменьшаемого остатка, способ списания стоимости пропорционально объему продукции (работ).

перспективно) (п. 9 ПБУ 22/2010).

Пример учетной политики для малого предприятия, применяющего УСН

Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"; Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29.07.1998 N 34н); Планом счетов финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утв. Приказом Минфина России от 31.10.2000 N 94н); Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008) (утв. Приказом Минфина России от 06.10.2008 N 106н); Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99) (утв. Приказом Минфина России от 06.07.1999 N 43н); Положением по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н); Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 (утв. Приказом Минфина России от 30.03.2001 N 26н); Положением по бухгалтерскому учету "События после отчетной даты" (ПБУ 7/98) (утв. Приказом Минфина России от 25.11.1998 N 56н); Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н); Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. Приказом Минфина России от 06.05.1999 N 33н); Положением по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007) (утв. Приказом Минфина России от 27.12.2007 N 153н); Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008) (утв. Приказом Минфина России от 06.10.2008 N 107н); Положением по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02 (утв.